Размер и доля рынка йогурта в Южной Америке

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

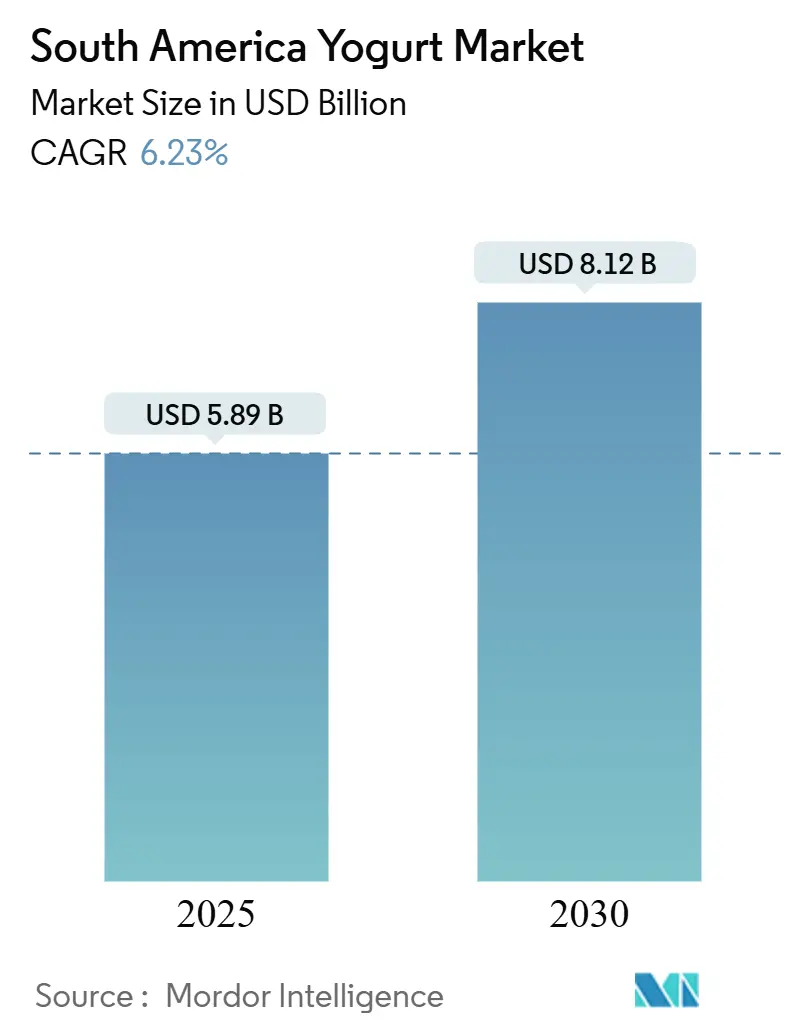

| Размер Рынка (2025) | 5.89 Миллиардов долларов США |

| Размер Рынка (2030) | 8.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.23% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка йогурта в Южной Америке от Mordor Intelligence

Рынок йогурта в Южной Америке оценивается в 5,89 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,12 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,23% в течение прогнозного периода (2025-2030). Расширение рынка обусловлено множественными факторами, включая предпочтения потребителей, заботящихся о здоровье, расширение инфраструктуры холодовой цепи и переход к флекситарианскому питанию. Растущее городское население и увеличивающиеся располагаемые доходы значительно повлияли на модели потребления, в то время как проблемы устойчивости создали стратегическую необходимость для производителей диверсифицировать свои продуктовые портфели. Рынок включает традиционные, греческие и ароматизированные йогурты, при этом крупные молочные компании расширяют свои производственные мощности для удовлетворения спроса. В то время как тенденция к натуральным и органическим вариантам, инновационным упаковочным решениям и новым вкусовым комбинациям продолжает формировать динамику рынка, сохраняются проблемы в виде волатильных цен на молоко и импортных тарифов на пробиотические культуры. Эти проблемы особенно затрагивают малые и средние предприятия, стремящиеся сохранить прибыльность при удовлетворении потребительского спроса на премиальные продукты. Растущее принятие йогурта как варианта завтрака и здоровой закуски дополнительно поддерживает рост рынка по всей Южной Америке.

Ключевые выводы отчета

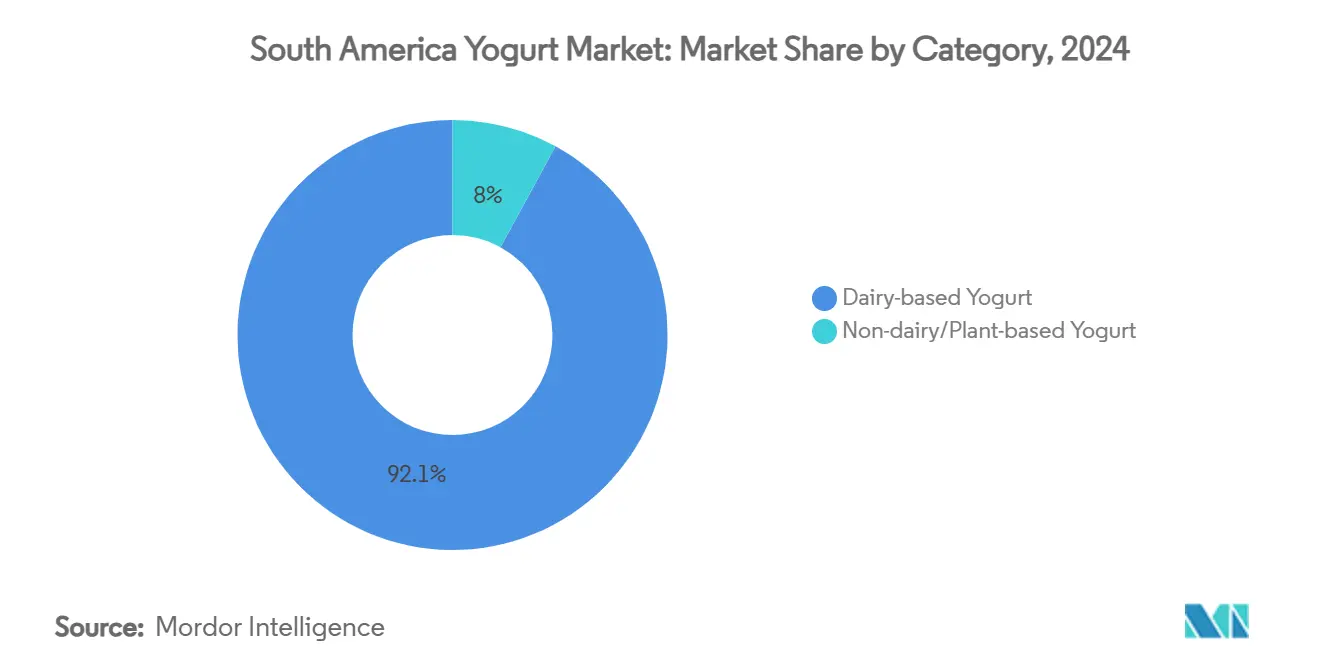

- По категориям йогурт на молочной основе лидировал с долей 92,05% в 2024 году на рынке йогурта в Южной Америке; растительный йогурт, по прогнозам, будет расширяться со среднегодовым темпом роста 7,21% до 2030 года.

- По форме продукта ложечный/густой йогурт занимал 68,11% рынка йогурта в Южной Америке; в то время как питьевой йогурт готов к среднегодовому темпу роста 8,33% до 2030 года.

- По вкусовому профилю натуральный/обычный составлял 42,12% рынка йогурта в Южной Америке в 2024 году; ароматизированный показал самый быстрый среднегодовой темп роста 7,80%.

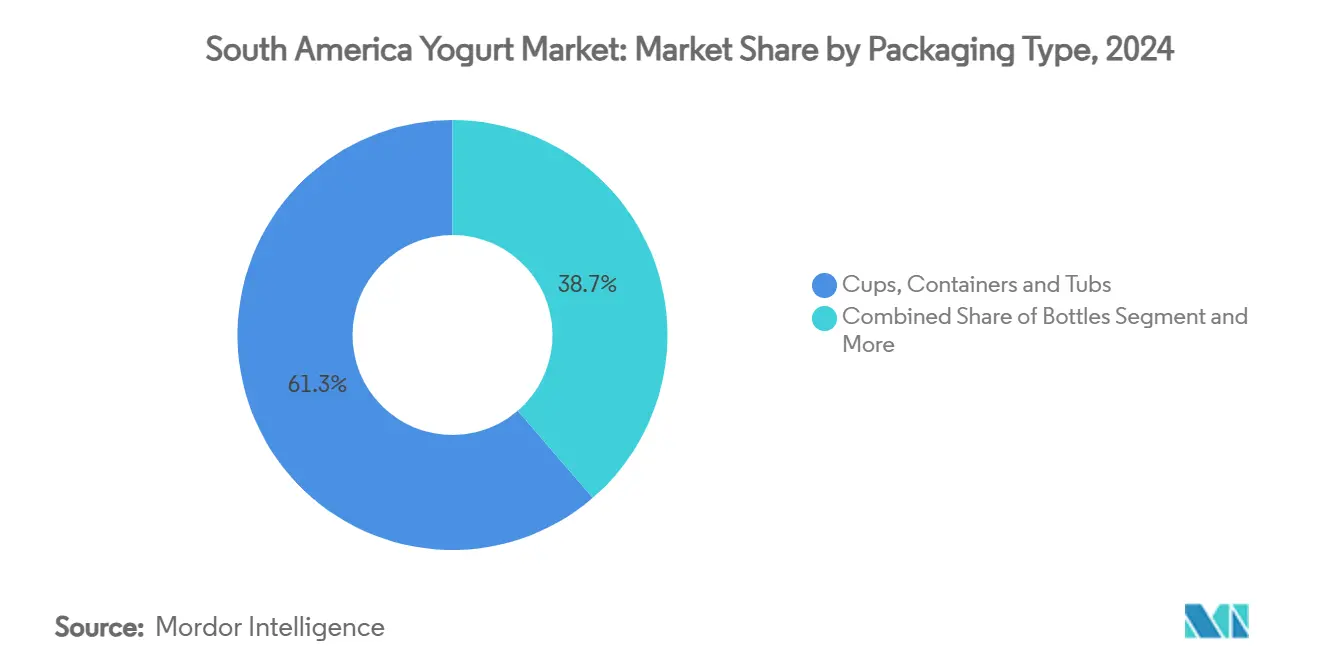

- По типу упаковки стаканчики, контейнеры и банки лидировали с долей 61,32% в 2024 году на рынке йогурта в Южной Америке; тетра-паки и пакеты показали самый быстрый среднегодовой темп роста 7,82%.

- По каналу распределения розничная торговля захватила 55,76% выручки в 2024 году на рынке йогурта в Южной Америке; общественное питание растет со среднегодовым темпом роста 6,59%.

- По географии Бразилия захватила 63,12% доли рынка йогурта в Южной Америке в 2024 году, а Колумбия, по прогнозам, зафиксирует самый высокий среднегодовой темп роста на уровне 8,90% до 2030 года.

Тенденции и аналитические данные рынка йогурта в Южной Америке

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущий спрос на функциональные пробиотические молочные продукты | +1.8% | Бразилия, Колумбия, Аргентина | Среднесрочная перспектива (2-4 года) |

| Инновации вкуса с использованием местных фруктов ускоряют потребление йогурта | +1.2% | Бразилия, Перу, Колумбия | Краткосрочная перспектива (≤2 лет) |

| Рост удобной упаковки питьевых йогуртов | +1.5% | Бразилия, Колумбия, Чили | Среднесрочная перспектива (2-4 года) |

| Расширение розничной холодовой цепи, обеспечивающее премиальный греческий йогурт | +1.7% | Бразилия, Колумбия, Аргентина | Долгосрочная перспектива (≥4 лет) |

| Всплеск флекситарианцев, стимулирующий растительный йогурт | +1.0% | Бразилия, Аргентина, Чили | Среднесрочная перспектива (2-4 года) |

| Растущая забота о здоровье среди потребителей и повышение осведомленности о пробиотических преимуществах | +1.4% | Бразилия, Колумбия, Аргентина, Перу | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на функциональные пробиотические молочные продукты

Сегмент функционального пробиотического йогурта переживает значительный рост по всей Южной Америке, в первую очередь обусловленный повышением осведомленности потребителей о преимуществах для здоровья кишечника и поддержки иммунной системы. Эта тенденция особенно заметна там, где городские потребители среднего класса демонстрируют готовность платить премиальные цены за продукты с научно обоснованными заявлениями о пользе для здоровья. Развитие рынка поддерживается регулятивными рамками, такими как ANVISA в Бразилии, которая установила специальные руководящие принципы, требующие от производителей предоставления доказательств пользы для здоровья и жизнеспособности штаммов. Это создает конкурентное преимущество для компаний с сильными исследовательскими и опытно-конструкторскими возможностями. В ответ на растущий спрос и увеличивающуюся распространенность проблем с пищеварительным здоровьем производители расширяют свои продуктовые линейки и запускают инновационные предложения. Например, LALA представила LALA Gold в ноябре 2024 года, премиальную продуктовую линейку с высокопротеиновыми вариантами йогурта как в питьевом, так и в ложечном форматах, содержащими настоящие фрукты, активные пробиотики и без добавленного сахара, с содержанием белка от 20 до 25 граммов на порцию. Поскольку потребительский интерес к функциональным продуктам продолжает расти, а регулятивные рамки развиваются, ожидается, что рынок сохранит свою траекторию роста, предлагая возможности как для устоявшихся производителей, так и для новых участников.

Инновации вкуса с использованием местных фруктов ускоряют потребление йогурта

Включение местных южноамериканских фруктов в продукты йогурта стимулирует рост рынка, предоставляя производителям конкурентные преимущества. Компании разрабатывают разновидности с региональными фруктами, такими как асаи, гуарана, ягоды и маракуйя, чтобы привлечь местные вкусовые предпочтения и удовлетворить потребительский спрос на аутентичные вкусы. Интеграция этих фруктов позволяет производителям дифференцировать свои продукты на все более конкурентном рыночном ландшафте. Крупные производители, такие как Danone и Nestlé, запустили продукты, сочетающие традиционный йогурт с местными фруктами из региона Амазонии. Эти ингредиенты не только предлагают отличительные вкусы и высокое содержание антиоксидантов, но и позволяют производителям устанавливать премиальные цены, снижая при этом транспортные расходы и поддерживая региональные сельскохозяйственные сообщества. Эта тенденция продолжает расширяться, что демонстрирует запуск Yasso в апреле 2024 года новых замороженных батончиков греческого йогурта с настоящими фруктовыми вкусами: клубника с шоколадной крошкой, клубника со сливками и кремовое манго. Успех этих фруктовых инноваций побудил других производителей исследовать аналогичные разработки продуктов, что привело к увеличению диверсификации на рынке йогурта.

Расширение розничной холодовой цепи, обеспечивающее премиальный греческий йогурт

Расширение инфраструктуры розничной холодовой цепи в Южной Америке позволило распространять и хранить премиальные продукты греческого йогурта в крупных городских центрах. Сети супермаркетов и специализированные магазины все чаще выделяют специальное полочное пространство для греческого йогурта из-за растущего потребительского спроса на богатые белком молочные продукты. Улучшенные объекты холодного хранения и сети транспортировки с контролируемой температурой позволяют производителям поддерживать качество продукции и продлевать срок годности, принося пользу как международным брендам греческого йогурта, выходящим на рынки Бразилии, Аргентины и Чили, так и местным молочным компаниям, запускающим свои собственные продуктовые линейки греческого йогурта. По данным Global Cold Chain Alliance, в Латинской Америке 40% спроса на продукты питания обусловлено экспортом, 20% импортом для внутреннего потребления и 40% местным производством и распределением[1]Источник: The Global Cold Chain Alliance (GCCA), LATIN AMERICAN COLD CHAIN MARKETPLACE CONTINUES TO EXPAND,

www.gcca.org

. Такие страны, как Бразилия и Мексика, инвестируют в современные объекты холодного хранения и логистические сети для поддержки развития этого рынка. Эти продолжающиеся инвестиции в инфраструктуру холодовой цепи позиционируют Южную Америку как значительный растущий рынок для премиальных молочных продуктов, особенно йогурта.

Всплеск флекситарианцев, стимулирующий растительный йогурт

Увеличивающееся число флекситарианцев в Южной Америке стимулирует рост потребления растительного йогурта. Потребители принимают полувегетарианские диеты, сохраняя при этом периодическое потребление мясо, под влиянием заботы о здоровье, экологических проблем и непереносимости лактозы. Крупные розничные торговцы в Бразилии и Аргентине расширяют свои предложения растительного йогурта, в то время как местные производители разрабатывают продукты с использованием региональных ингредиентов, таких как кокос, миндаль и соя, для удовлетворения этого растущего спроса. Этот переход в питании особенно заметен среди городских, образованных потребителей, которые сокращают потребление продуктов животного происхождения, не исключая их полностью. По данным World Population Review, население Бразилии включает приблизительно 14% вегетарианцев и 2% веганов, что указывает на значительный рыночный потенциал для продуктов растительного йогурта[2]Источник: World Population Review, Country Ranking-Veganism by Country,

worldpopulationreview.com. Поскольку эта диетическая тенденция продолжает развиваться, ожидается, что южноамериканский рынок растительного йогурта будет свидетелем устойчивого роста и инноваций в разработке продуктов.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Волатильные цены на молоко, сжимающие маржу йогурта на молочной основе | -1,2% | Бразилия, Аргентина, Уругвай | Краткосрочная перспектива (≤2 лет) |

| Импортные тарифы на пробиотические культуры, повышающие затраты МСП | -0,8% | Бразилия, Аргентина, Перу | Среднесрочная перспектива (2-4 года) |

| Короткий срок годности и риск порчи | -0,9% | Более высокое воздействие в сельских районах по всему региону | Краткосрочная перспектива (≤2 лет) |

| Высокая конкуренция с традиционными молочными продуктами и местными ферментированными напитками | -0,7% | Колумбия, Перу, региональные рынки | Долгосрочная перспектива (≥4 лет) |

| Источник: Mordor Intelligence | |||

Волатильные цены на молоко, сжимающие маржу йогурта на молочной основе

Рынок йогурта в Южной Америке сталкивается с значительными проблемами из-за колебаний цен на молоко, которые напрямую влияют на производственные затраты и прибыльность. Бразилия и Аргентина, крупнейшие производители молочных продуктов в регионе, испытывают частые колебания цен на сырое молоко из-за погодных условий, затрат на корма и экономической нестабильности. Эти ценовые колебания заставляют производителей йогурта либо поглощать увеличенные затраты, либо перекладывать их на потребителей, потенциально влияя на спрос. Дополнительно сложная цепочка поставок молочных продуктов в регионе и ограниченная инфраструктура холодного хранения способствуют более высоким операционным затратам. Ситуация особенно сложна для малых и средних производителей йогурта, которые имеют ограниченную переговорную силу с поставщиками молока и ограниченную возможность хеджирования против ценовых колебаний.

Короткий срок годности и риск порчи

Присущая скоропортящимость продуктов йогурта представляет значительные проблемы по всей Южной Америке, где температуры окружающей среды и непоследовательная инфраструктура холодовой цепи ускоряют деградацию продукта. Традиционный йогурт сохраняет качество только 20-30 дней в идеальных условиях охлаждения, при этом это окно резко сокращается при нарушении температурного контроля. Этот короткий срок годности создает существенные логистические проблемы, особенно для распространения в сельские районы и более мелкие розничные точки, где охлаждение может быть прерывистым. Эти ограничения увеличивают операционные затраты для производителей, которые должны инвестировать в технологии консервирования и цепочки поставок с контролируемой температурой для поддержания качества и стандартов безопасности продукции. Устранение этих пробелов в инфраструктуре холодовой цепи остается критически важным для расширения охвата рынка и обеспечения постоянного качества продукции по всему region.

Сегментный анализ

По категориям: Растительные продукты нарушают традиционное доминирование молочных

Йогурт на молочной основе сохраняет свою командующую позицию с долей рынка 92,05% в 2024 году, извлекая выгоду из устоявшихся потребительских предпочтений и культурных традиций по всей Южной Америке. Доминирование молочного сегмента укрепляется обширными сетями распределения и ценовыми преимуществами, при этом производственные затраты примерно на 30% ниже, чем у растительных альтернатив. Молочная промышленность Бразилии, которая производит приблизительно 25,7 млрд литров молока ежегодно, обеспечивает стабильную базу поставок для производства обычного йогурта, несмотря на периодическую ценовую волатильность, согласно U.S. Dairy Export Council.

Растительный йогурт переживает взрывной рост со среднегодовым темпом роста 7,21% (2025-2030), обусловленный увеличивающимися флекситарианскими диетическими паттернами и проблемами устойчивости. Этот сегмент сталкивается с постоянными проблемами в сенсорных характеристиках, при этом исследования указывают, что неожиданная кислость и проблемы текстуры остаются барьерами для более широкого принятия. The Good Food Institute сообщает, что несмотря на проблемы на более широком рынке растительных продуктов, инновации во вкусе и текстуре устойчиво улучшают потребительское принятие, при этом производители все чаще нацеливаются на флекситарианскую демографию, а не исключительно на веганов.

По форме продукта: Удобство стимулирует рост питьевого формата

В сегментации по форме продукта ложечный/густой йогурт сохраняет лидерство рынка с долей 68,11% в 2024 году, привлекая традиционные модели потребления и универсальные случаи использования. Этот сегмент извлекает выгоду из своей устоявшейся позиции как основного продукта завтрака и варианта закуски в южноамериканских домохозяйствах, поддерживаемый инновациями в премиальных предложениях, особенно в продуктах греческого стиля, которые обеспечивают более высокое содержание белка и более кремовые текстуры. Доминирование сегмента дополнительно укрепляется его широким присутствием в розничной торговле и потребительским знакомством с традиционными форматами йогурта.

Питьевой йогурт появляется как движущая сила роста рынка, расширяясь со среднегодовым темпом роста 8,33% (2025-2030) и устойчиво увеличивая свою долю рынка. Этот рост обусловлен урбанизацией и более занятым образом жизни в южноамериканских мегаполисах, где потребители отдают приоритет питанию на ходу. Развитие технологии амбиентного йогурта улучшило проникновение на рынок в тропических климатах и районах с ограниченной инфраструктурой охлаждения, особенно принося пользу более молодой демографии и сельским регионам, ранее ограниченным ограничениями холодовой цепи.

По вкусовому профилю: Местные ингредиенты улучшают премиальное позиционирование

Обычный/натуральный йогурт командует значительной долей рынка 42,12% в 2024 году, сохраняя свою позицию лидера рынка в Южной Америке. Это доминирование проистекает из его двойной роли как самостоятельного продукта, так и универсального ингредиента в региональной кухне. Сегмент особенно резонирует с потребителями, заботящимися о здоровье, которые предпочитают варианты с меньшим содержанием сахара, и людьми, которые выбирают персонализацию своего йогурта свежими ингредиентами дома. Минимальная обработка и отсутствие искусственных добавок в обычном йогурте соответствуют растущему потребительскому предпочтению продуктов с чистой этикеткой.

Ароматизированный йогурт демонстрирует более сильный потенциал роста с прогнозируемым среднегодовым темпом роста 7,80% в течение 2025-2030 годов. Расширение сегмента подпитывается продолжающимися инновациями в вкусовых профилях и составах, особенно через включение местных южноамериканских фруктов. Согласно исследованию London School of Economics, эти местные ингредиенты не только предоставляют уникальные сенсорные опыты, но и предлагают улучшенные функциональные преимущества через их высокое содержание антиоксидантов. Это стратегическое использование местных ингредиентов позволяет производителям устанавливать премиальные цены, укрепляя при этом региональную идентичность в их продуктовых предложениях.

По типу упаковки: Инновации расширяют охват за пределы городских центров

Стаканчики, контейнеры и банки сохраняют свое доминирование на рынке упаковки йогурта, занимая долю рынка 61,32% в 2024 году. Успех этого традиционного формата проистекает из потребительского знакомства и универсальности в различных разновидностях йогурта, с продолжающейся эволюцией в материалах и дизайне, включая устойчивые альтернативы для решения экологических проблем. Производители продолжают инвестировать в исследования и разработки для улучшения функциональности и экологичности этих обычных упаковочных форматов.

Рынок свидетельствует значительный сдвиг с тетра-паками и пакетами, растущими со среднегодовым темпом роста 7,82% (2025-2030). Эти форматы предлагают преимущества в удобстве, сроке годности и сниженных потребностях в охлаждении, обеспечивая расширение рынка за пределы городских районов. Технология амбиентного йогурта с 4-6-месячным сроком годности без охлаждения особенно привлекает более молодых потребителей, ищущих портативные варианты, решая при этом проблемы распределения в регионах с ограниченной инфраструктурой холодовой цепи. Принятие этих инновационных упаковочных решений, как ожидается, ускорится, поскольку производители фокусируются на удовлетворении развивающихся потребительских предпочтений и расширении своего охвата рынка.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу распределения: Импульс общественного питания бросает вызов доминированию розничной торговли

Каналы розничной торговли сохраняют лидерство рынка с долей 55,76% в 2024 году, обусловленное устоявшимися потребительскими покупательскими привычками и предпочтениями домашнего потребления. Этот сегмент включает супермаркеты, гипермаркеты, магазины шаговой доступности и онлайн-платформы розничной торговли. Доминирование сегмента розничной торговли проистекает из его широкого выбора продуктов, конкурентного ценообразования через оптовые закупки и интегрированного покупательского опыта, где потребители могут покупать йогурт с другими продуктами. Однако этот канал показывает умеренный потенциал роста из-за зрелости рынка и развивающихся потребительских предпочтений к эмпирическому потреблению.

Сегмент общественного питания демонстрирует надежный потенциал роста со среднегодовым темпом роста 6,59% (2025-2030), превышая общий темп роста рынка. Это расширение проистекает из растущего сектора общественного питания, включая рестораны, кафе, отели и институциональные кейтеринговые услуги. Эти заведения все чаще включают йогурт в свои меню как здоровый вариант и ингредиент для смузи, десертов и завтраков. Канал общественного питания служит основной платформой для введения новых разновидностей йогурта, отражая растущий потребительский интерес к эмпирическому питанию по всей Южной Америке.

Географический анализ

Бразилия командует долей 63,12% южноамериканского рынка йогурта в 2024 году, поддерживаемая своим большим населением и устоявшейся молочной промышленностью. Производство молока в стране, по прогнозам, достигнет 25,4 млн тонн в 2025 году, представляя рост 1,6% согласно USDA[3]Источник: United States Department of Agriculture Foreign Agricultural Service, "Brazil Dairy and Products Annual 2024," fas.usda.gov. В то время как Южный регион демонстрирует потребление молочных продуктов выше среднего, Северный и Центрально-Западный регионы показывают более низкие модели потребления. Бразильская национальная программа школьного питания (PNAE) стала ключевым двигателем рынка, предписывая 30% своего бюджета для продуктов семейных фермеров, создавая новые каналы распределения йогурта в недообслуживаемых районах.

Колумбия появляется как самый быстрорастущий рынок региона со среднегодовым темпом роста 8,90% (2025-2030), обусловленный увеличивающимися располагаемыми доходами, урбанизацией и заботой о здоровье. Однако недавние налоги на здоровье для продуктов с высоким содержанием сахара привели к снижению производства пищевой переработки в течение 2024 года, побуждая производителей разрабатывать альтернативы с меньшим содержанием сахара, особенно в премиальных сегментах. Рынок показывает сильный спрос на высокопротеиновые и функциональные продукты йогурта.

Рынок йогурта Аргентины сталкивается с проблемами экономической нестабильности и девальвации валюты, влияющими как на производственные затраты, так и на покупательную способность потребителей. Чили извлекает выгоду из соглашений о свободной торговле, обеспечивая эффективный импорт специализированных культур и упаковочных материалов, что поддерживает развитие премиальных нишевых брендов и экспортные возможности. Рост рынка Перу в первую очередь поддерживается внутренним спросом и частными инвестициями, способствуя разнообразному ландшафту рынка йогурта в регионе.

Конкурентная среда

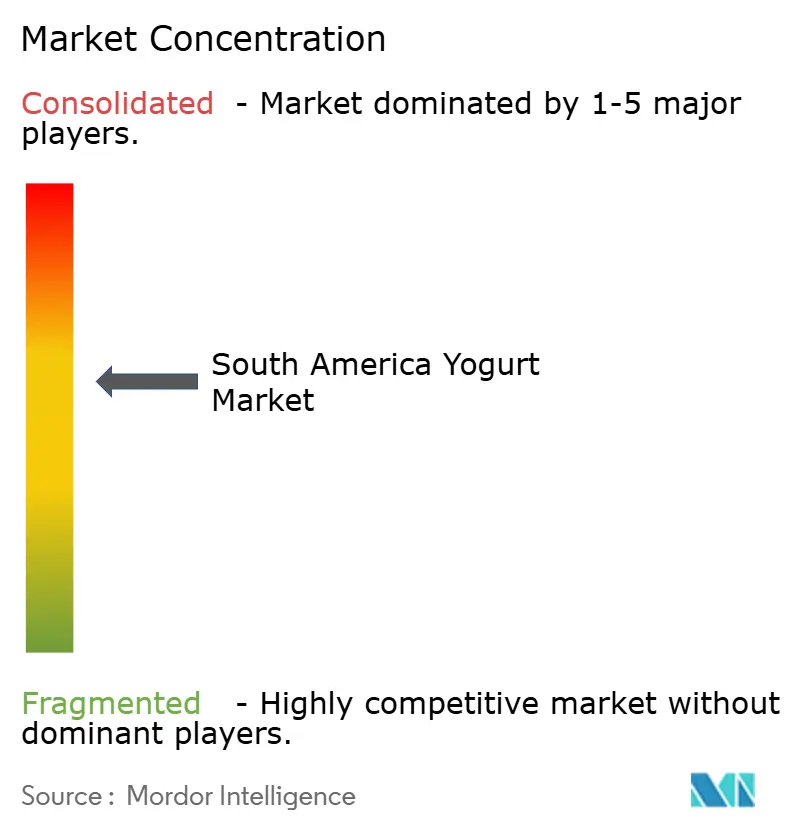

Рынок йогурта в Южной Америке демонстрирует умеренную концентрацию, включающую смесь глобальных молочных корпораций и устоявшихся региональных игроков. Многонациональные компании, такие как Danone, Nestlé и Lactalis, используют свои обширные исследовательские и опытно-конструкторские возможности и глобальные цепочки поставок для стимулирования инноваций, в то время как региональные лидеры, такие как Grupo Lala, Alpina и Gloria, сохраняют сильные рыночные позиции через понимание местных предпочтений и надежные сети распределения.

Компании все чаще инвестируют в премиальные и функциональные предложения, особенно в пробиотических инновациях и растительных альтернативах. Danone приоритизировала Южную Америку для роста, расширяя свой портфель Essential Dairy and Plant-Based высокопротеиновыми и детскими продуктами. В январе 2024 года SystemBiotech представила продукт йогурта, обогащенный психобиотиками, нацеленный на психическое здоровье через модуляцию оси кишечник-мозг.

Рынок представляет значительные возможности в технологиях амбиентного йогурта для сельского распределения и доступных функциональных продуктах, нацеленных на расширяющийся средний класс. Развивающиеся компании дифференцируются через получение местных ингредиентов и инициативы устойчивости, обращаясь к развивающимся потребительским предпочтениям, создавая при этом новые рыночные сегменты. Ожидается, что эта рыночная динамика будет стимулировать инновации продуктов и расширение рынка в ближайшие годы, особенно в недообслуживаемых регионах и потребительских сегментах.

Лидеры индустрии йогурта в Южной Америке

-

Danone SA

-

Nestlé SA

-

Grupo Alpura

-

Schreiber Foods Inc.

-

Fonterra Co-operative Group

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025 года: Danone запустила новую линейку пробиотических йогуртов со вкусом асаи и гуараны в Бразилии, используя ингредиенты местного происхождения для привлечения потребителей, заботящихся о здоровье, поддерживая при этом региональные сельскохозяйственные сообщества.

- Октябрь 2024 года: Laticínios Bela Vista запустила новую линейку альтернатив растительного йогурта в Бразилии, отвечая на растущие флекситарианские потребительские тенденции с составами на основе овса и кокоса.

- Июнь 2024 года: FAGE International S.A. вошла на бразильский рынок со своими премиальными продуктами греческого йогурта, первоначально фокусируясь на крупных городских центрах через импортные каналы распределения.

- Май 2024 года: Gloria, перуанская молочная компания, представила свою продуктовую линейку 'Gloria Zerolacto' для обслуживания потребителей с непереносимостью лактозы. Новый ассортимент включает безлактозное молоко, йогурт и сырные продукты, обращаясь к развивающимся диетическим требованиям потребителей.

Область применения отчета о рынке йогурта в Южной Америке

Рынок йогурта в Южной Америке сегментирован по категориям, форме продукта, вкусовому профилю, типу упаковки, каналу распределения и географии. По категориям рынок сегментирован на основанный на молочных продуктах и немолочный/растительный йогурт; по форме продукта на ложечный/густой йогурт и питьевой йогурт; по вкусовому профилю на обычный/натуральный и ароматизированный; по типу упаковки на стаканчики, контейнеры и банки, бутылки, тетра-паки и пакеты и другое; по каналу распределения на розничную торговлю (супермаркеты/гипермаркеты, магазины шаговой доступности, онлайн-розница, другие каналы распределения) и общественное питание. По географии рынок сегментирован на Бразилию, Аргентину, Чили, Колумбию, Перу и остальную часть Южной Америки.

| Йогурт на молочной основе |

| Немолочный/растительный йогурт |

| Ложечный/густой йогурт |

| Питьевой йогурт |

| Обычный/натуральный |

| Ароматизированный |

| Стаканчики, контейнеры и банки |

| Бутылки |

| Тетра-паки и пакеты |

| Другое |

| Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности | |

| Онлайн-розница | |

| Другие каналы распределения | |

| Общественное питание |

| Бразилия |

| Аргентина |

| Чили |

| Колумбия |

| Перу |

| Остальная часть Южной Америки |

| По категориям | Йогурт на молочной основе | |

| Немолочный/растительный йогурт | ||

| По форме продукта | Ложечный/густой йогурт | |

| Питьевой йогурт | ||

| По вкусовому профилю | Обычный/натуральный | |

| Ароматизированный | ||

| По типу упаковки | Стаканчики, контейнеры и банки | |

| Бутылки | ||

| Тетра-паки и пакеты | ||

| Другое | ||

| По каналу распределения | Розничная торговля | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности | ||

| Онлайн-розница | ||

| Другие каналы распределения | ||

| Общественное питание | ||

| По географии | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка йогурта в Южной Америке?

Рынок составляет 5,89 млрд долларов США в 2025 году и, по прогнозам, достигнет 8,12 млрд долларов США к 2030 году.

Какая страна занимает самую большую долю рынка йогурта в Южной Америке?

Бразилия лидирует с приблизительно 63,12% региональной выручки, поддерживаемая своим большим населением и молочной базой.

Что стимулирует быстрый рост растительного йогурта в Южной Америке?

Флекситарианские диетические сдвиги и устойчиво улучшающиеся вкус и текстура продвигают растительные варианты со среднегодовым темпом роста 7,21%.

Почему питьевые йогурты опережают ложечные форматы в росте?

Образ жизни на ходу и достижения в амбиентной обработке делают питьевые йогурты более удобными для городских потребителей.

Как волатильные цены на молоко влияют на индустрию йогурта в Южной Америке?

Ценовые колебания сжимают маржу меньших молочных предприятий, ускоряя консолидацию и побуждая более крупных игроков диверсифицировать форматы.

Последнее обновление страницы: