Размер и доля рынка кормовых дрожжей Южной Америки

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

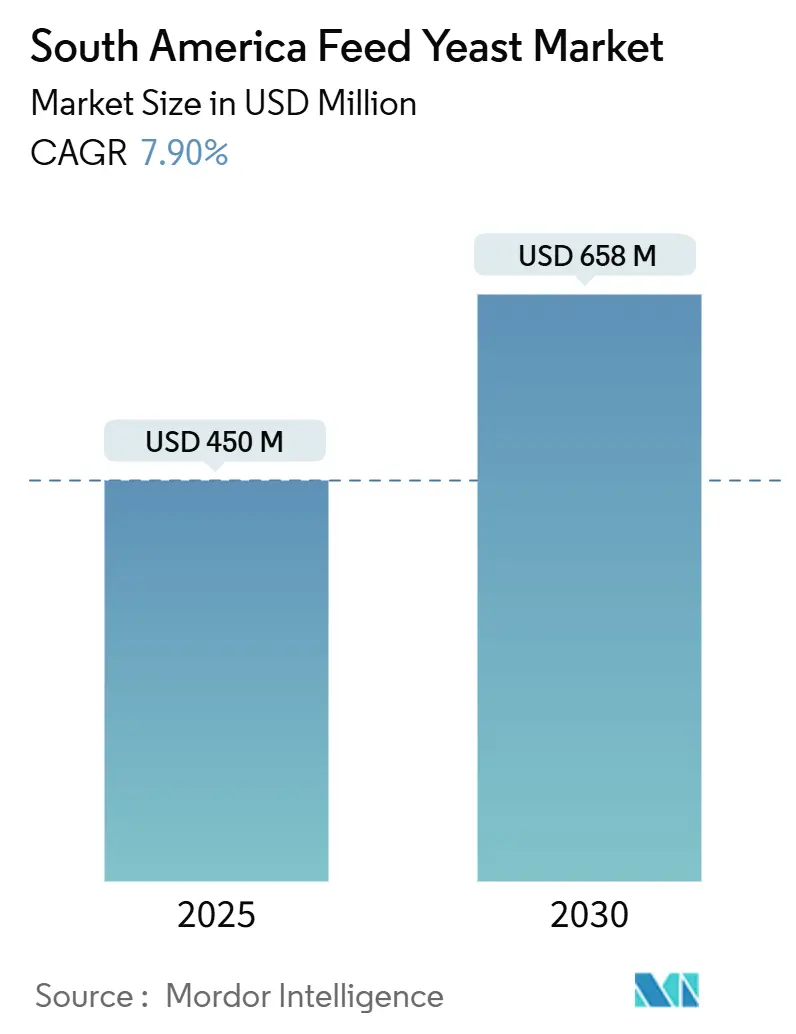

| Размер Рынка (2025) | 450 Миллион долларов США |

| Размер Рынка (2030) | 658 Миллион долларов США |

| Темп роста (2025 - 2030) | 7.90% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кормовых дрожжей Южной Америки от Mordor Intelligence

Рынок кормовых дрожжей Южной Америки оценивается в 450 млн долларов США в 2025 году и, по прогнозам, достигнет 658 млн долларов США к 2030 году, растя со среднегодовым темпом роста 7,9%. Рост происходит по мере того, как регуляторы ограничивают стимуляторы роста на основе антибиотиков, побуждая производителей скота переходить на натуральные добавки, которые защищают здоровье животных и право на экспорт. Бразилия лидирует в росте благодаря обильным побочным продуктам сахарного тростника и этанола, которые снижают производственные затраты, зрелому комплексу экспорта птицы и обширным знаниям в области ферментации[1]Источник: Управление энергетических исследований, "Ежегодник сахарного тростника и этанола 2024," epe.gov.br. Спрос также выигрывает от быстрого масштабирования аквакультуры в Перу, регуляторной конвергенции в рамках МЕРКОСУР и давления розничных торговцев на отслеживаемые, ESG-ориентированные кормовые ингредиенты. Тем не менее, рынок кормовых дрожжей Южной Америки сталкивается с волатильностью затрат, связанной с мелассой и кукурузным сиропом, капиталоёмкими сушильными установками и узкими местами в грузоперевозках в портах Амазонии и Платы, которые могут нарушить поставки точно в срок.

Ключевые выводы отчета

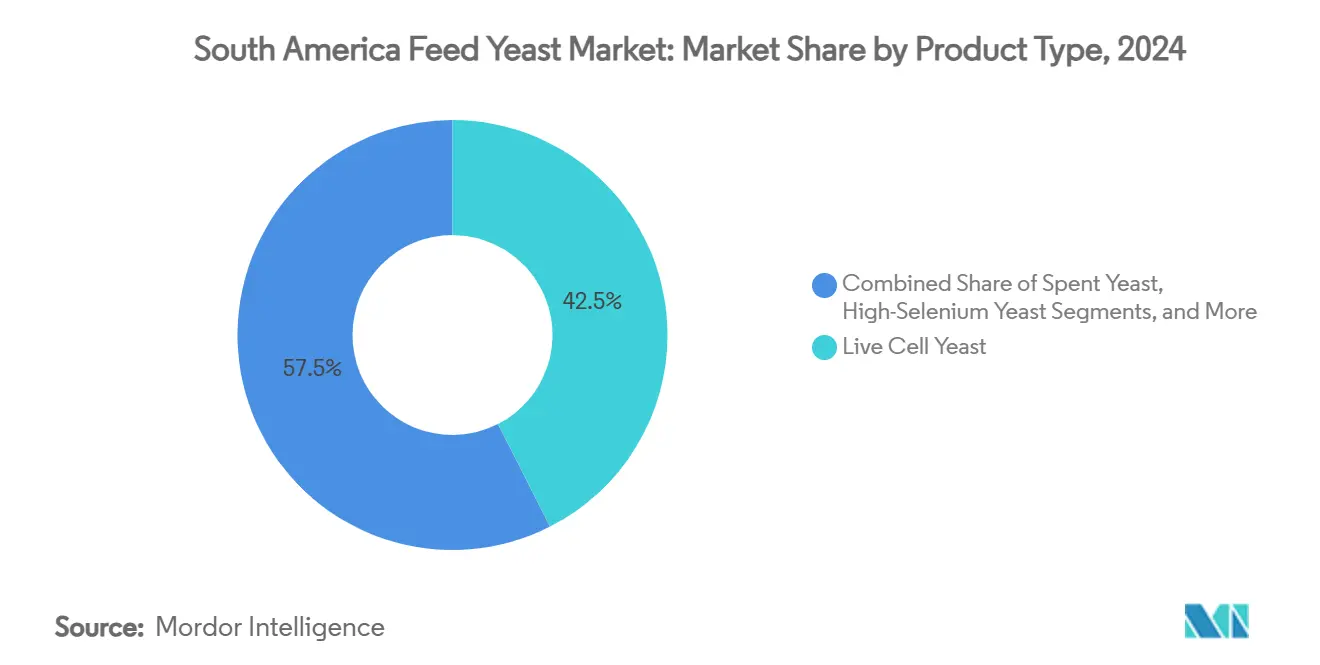

- По типу продукта живые клеточные дрожжи занимали 42,5% доли рынка кормовых дрожжей Южной Америки в 2024 году, в то время как производные дрожжей, по прогнозам, будут расти со среднегодовым темпом роста 10,9% до 2030 года.

- По форме растворимые дрожжи занимали 46,0% размера рынка кормовых дрожжей Южной Америки в 2024 году; жидкие суспензионные форматы покажут самый быстрый среднегодовой темп роста 11,5% в период 2025-2030 годов.

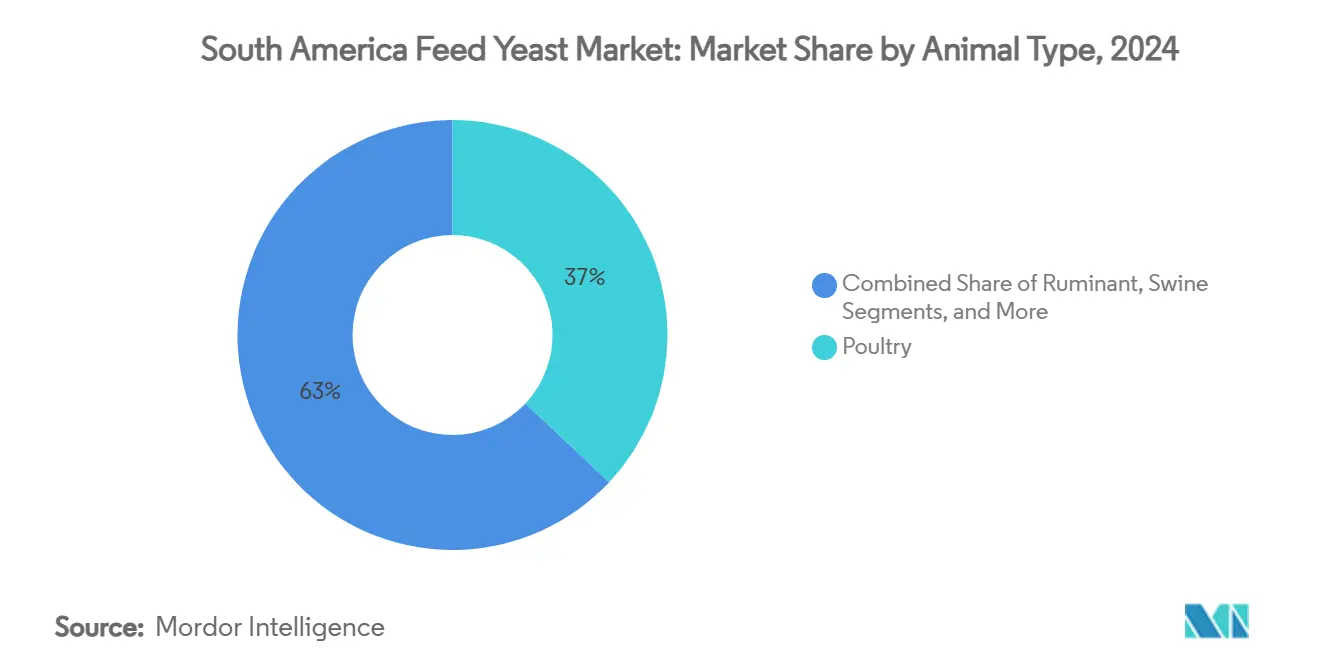

- По типу животных птица доминировала с долей 37,0% в 2024 году; аквакультура готова к расширению со среднегодовым темпом роста 9,8% до 2030 года.

- По функциональному назначению здоровье кишечника и иммунитет занимали 47,0% размера рынка кормовых дрожжей Южной Америки в 2024 году; смягчение теплового стресса покажет самый быстрый среднегодовой темп роста 11,3% в период 2025-2030 годов.

- По географии Бразилия составляла 54,0% доли доходов в 2024 году, а Перу зарегистрирует самый быстрый среднегодовой темп роста 9,9% за прогнозный период.

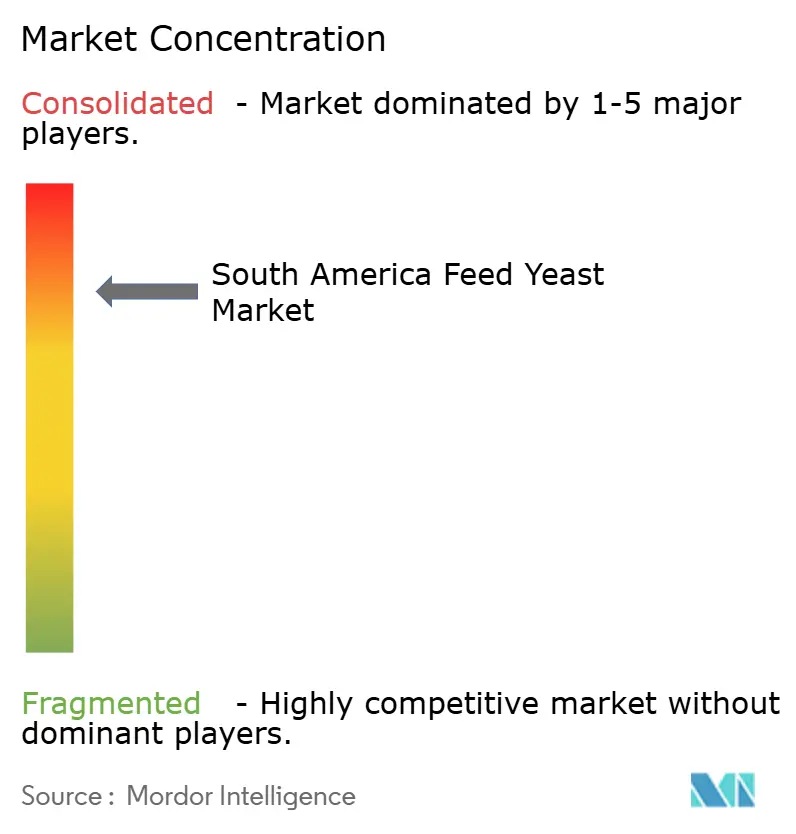

- Пять крупнейших поставщиков контролировали 67% региональной доли в 2024 году, при этом Lallemand Animal Nutrition лидирует с 18,5%, ADM следует с 16,0%, Cargill командует 13,0% через размещение кормовых заводов, DSM-Firmenich владеет 11,5% после модернизации мощностей, и Nutreco завершает группу с 8,0%.

Тенденции и аналитика рынка кормовых дрожжей Южной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост объемов производства скота | +1.8% | Бразилия, Аргентина, Колумбия | Среднесрочный период (2-4 года) |

| Бум экспорта птицы из Бразилии и Чили | +1.2% | Бразилия, Чили | Краткосрочный период (≤ 2 лет) |

| Запрет на стимуляторы роста на основе антибиотиков (AGP) | +1.5% | Бразилия, Аргентина, Чили, Колумбия | Среднесрочный период (2-4 года) |

| Стремление к устойчивости в направлении натуральных добавок | +0.9% | Бразилия, Чили, Колумбия | Долгосрочный период (≥ 4 лет) |

| Побочные продукты сахарного тростника и этанола, обеспечивающие низкозатратные одноклеточные дрожжи | +1.3% | Бразилия, Колумбия | Краткосрочный период (≤ 2 лет) |

| Мандаты блокчейн-отслеживания кормов от мясоперерабатывающих компаний | +0.6% | Бразилия, Аргентина, Чили | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост объемов производства скота

Доля Южной Америки в глобальном производстве животного белка продолжает расти. В период с 2000 по 2018 год региональное производство птицы более чем удвоилось, в то время как производство свинины выросло на 64,3%. Одна только Бразилия теперь потребляет 2,539 млрд бушелей кукурузы ежегодно для кормов, подчеркивая масштаб, в котором производители ищут усилители эффективности. Национальные кормовые ассоциации прогнозируют дальнейшее расширение в 2025 году, при этом экспорт курятины из Бразилии, по прогнозам, вырастет на 1,9%. Эти объемы усиливают интерес к дрожжевым добавкам, которые улучшают целостность кишечника и конверсию корма. Таким образом, рынок кормовых дрожжей Южной Америки получает структурную основу спроса по мере роста размеров стад и отар.

Бум экспорта птицы из Бразилии и Чили

Экспортно-ориентированные интеграторы должны соответствовать протоколам без остатков, установленным покупателями в Соединенных Штатах и Европейском союзе[2]Источник: Служба зарубежного сельского хозяйства USDA, "Требования к экспорту птицы Бразилии," usda.gov. Вертикально интегрированные фирмы Чили, такие как Agrosuper, также стремятся к премиальным экспортным нишам, которые вознаграждают натуральные кормовые профили. Поскольку производство зерна в Бразилии остается на рекордном пути, компании фиксируют безопасность сырья, чтобы воспользоваться изменяющимися торговыми потоками США-Китай. В этом премиальном канале дрожжи имеют более высокую маржу, чем синтетические стимуляторы роста, укрепляя перспективы роста рынка кормовых дрожжей Южной Америки.

Запрет на стимуляторы роста на основе антибиотиков (AGP)

Четыре из пяти крупнейших стран-производителей мяса в Южной Америке запретили или жестко ограничили стимуляторы роста на основе антибиотиков, признанных критически важными для медицины человека. Бразилия разрабатывает правила мониторинга остатков, которые усиливают контроль за использованием антибиотиков в цепочках поставок животного белка. Поскольку пробиотики, фитогеники и пребиотики доминируют в 65% исследований альтернативных добавок, дрожжи прочно позиционированы как проверенный пробиотический вариант. Эти регуляторные попутные ветры поддерживают устойчивое принятие на рынке кормовых дрожжей Южной Америки.

Стремление к устойчивости в направлении натуральных добавок

Супермаркеты и группы общественного питания вводят показатели устойчивости, связанные с регенеративным сельским хозяйством, отдавая предпочтение кормовым ингредиентам, которые перерабатывают биомассу и снижают углеродный след. Правила по добавкам в Южной Америке, основанные на стандартах Кодекса, но адаптированные для местных ботанических препаратов, предоставляют дрожжевым продуктам регуляторную гибкость. Бразильский производитель муки и этанола Tereos подчеркивает углеродосберегающие ферментационные маршруты, которые резонируют с ESG-ориентированными покупателями. Такие нарративы усиливают бренд-ценность для поставщиков в отрасли кормовых дрожжей Южной Америки.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные капиталовложения в ферментацию и сушку | -1.1% | Бразилия, Аргентина, Колумбия | Среднесрочный период (2-4 года) |

| Волатильное ценообразование на мелассу и кукурузный сироп | -0.8% | Бразилия, Аргентина, Перу | Краткосрочный период (≤ 2 лет) |

| Конкуренция со стороны бактериальных пробиотиков и ферментов | -0.7% | Бразилия, Чили, Колумбия | Среднесрочный период (2-4 года) |

| Логистические узкие места в портах Амазонии и Платы | -0.5% | Бразилия, Аргентина, Перу | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капиталовложения в ферментацию и сушку

Новые дрожжевые заводы, соответствующие стандартам GMP, стоят десятки миллионов долларов США. Завод DSM-Firmenich в Сете-Лагоас иллюстрирует капитальное препятствие, которое должны преодолеть новые участники. Потребности в модернизации портов добавляют дополнительные расходы, поскольку 58 бразильских терминалов требуют дноуглубления для трафика после Панамакса. Эти факторы сдерживают входящих игроков и сохраняют власть действующих участников на рынке кормовых дрожжей Южной Америки.

Волатильное ценообразование на мелассу и кукурузный сироп

Кукуруза торговалась около 60,75 бразильских реалов (11,06 долларов США) за мешок в 2024 году на фоне климатических неудач и удержания запасов фермерами. Этанольные заводы теперь потребляют 722 млн бушелей бразильской кукурузы, отвлекая поставки от производителей добавок farmdocdaily.illinois.edu. Цены на мелассу также колеблются с глобальными сахарными циклами, сжимая маржу для производителей дрожжей, заблокированных в долгосрочных контрактах.

Сегментный анализ

По типу продукта: доминирование живых клеток сталкивается с вызовом производных

Живые клеточные дрожжи генерировали наибольшую долю размера рынка кормовых дрожжей Южной Америки в 2024 году, составляя 42,5% продаж. Производители отдают предпочтение их доказанным преимуществам в рубцовой ферментации и исключении патогенов. Производные дрожжей, хотя все еще имеют меньшую базу, ускоряются со среднегодовым темпом роста 10,9% благодаря богатым бета-глюканом фракциям, которые связывают афлатоксин B1 и улучшают высоту ворсинок у бройлеров. В 2024 году отработанные пивоваренные дрожжи обеспечили долю 28,0%, используя низкие входные затраты, в то время как сухие неактивные форматы обеспечили долю 16,0%, в основном для аквакормов.

В перспективе высокоселеновые дрожжи набирают обороты, растя на 9,5% ежегодно, поскольку интеграторы объединяют доставку микроэлементов с пробиотическим действием. Модифицированные бета-D-глюканы теперь эффективно захватывают зеараленон и токсин T-2. Поставщики, отвечающие многофункциональными производными, могут захватить премиальные ниши и усилить конверсию в продукты с добавленной стоимостью на рынке кормовых дрожжей Южной Америки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: растворимые продукты лидируют на фоне жидких инноваций

Растворимые дрожжи сохранили 46,0% доходов 2024 года благодаря простоте дозирования и длительному сроку хранения. Сегмент поддерживает базовый спрос на кормовые премиксы в Бразилии и Аргентине. Жидкая суспензия является звездным исполнителем, прогнозируется расширение на 11,5% ежегодно до 2030 года, поскольку автоматизированные заводы стремятся к точности микродозирования без потери пыли. Активные влажные дрожжи по-прежнему занимают долю 25,0% для использования с высокой жизнеспособностью, хотя охлажденная логистика ограничивает их досягаемость до близлежащих ферм.

Импульс жидкостей проистекает от стабилизаторов, которые продлевают жизнеспособность свыше 90 дней, и данных о том, что жидкие Saccharomyces boulardii снижают маркеры теплового стресса у откармливаемых свиней. Поставщики, которые овладеют асептической упаковкой и дистрибуцией холодной цепи, могут использовать быстрорастущий канал внутри рынка кормовых дрожжей Южной Америки.

По типу животных: лидерство птицы на фоне роста аквакультуры

Птица использовала 37,0% региональных долей в 2024 году, поскольку экспортеры внедряют режимы без антибиотиков, требуемые Европой и Соединенными Штатами. Дрожжи улучшают конверсию корма, иммунитет и выход туши, закрепляя свою роль в протоколах интеграторов бройлеров. Аквакультура, возглавляемая бумом сектора рыбной муки в Перу, покажет среднегодовой темп роста 9,8% до 2030 года, поскольку садковое разведение расширяется за пределы запасов анчоусов.

Жвачные животные захватывают долю 26,5% через стабилизацию pH рубца, замедление метана и повышение удоев молока. Свиньи вносят 18,0%, при этом испытания показывают прирост в 25,52% ADG при тепловом стрессе после включения дрожжевой культуры. Корм для домашних животных является развивающимся фронтиром, растя на 7,9% ежегодно, поскольку городские владельцы ищут функциональные лакомства с бета-глюканами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По функциональному назначению: здоровье кишечника движет спросом на многофункциональные продукты

Решения для здоровья кишечника доминируют с долей 47% в 2024 году из-за заказов, поскольку запрет на антибиотики ужесточается. Составители смесей объединяют манноолигосахариды и бета-глюканы для блокировки патогенов, сохраняя при этом полезную флору. Усилители роста остаются центральными, особенно в Бразилии, где прирост FCR на 1 пункт поднимает маржу экспортеров. Связывание микотоксинов резко возросло, учитывая повторяющиеся события с афлатоксинами; дрожжевые бета-глюканы показали сильное секвестрирование токсинов Fusarium в недавних исследованиях бройлеров.

Смягчение теплового стресса приобретает срочность, поскольку средние температуры в сараях растут со среднегодовым темпом роста 11,3%. Дрожжевой ферментат снизил вагинальную температуру у телок на откормочных площадках во время летних периодов. Многофункциональные добавки, которые сочетают эти функции, требуют премий к цене, поднимая средние продажные цены на рынке кормовых дрожжей Южной Америки по большинству каналов.

Географический анализ

Бразилия закрепила 54,0% доходов рынка кормовых дрожжей Южной Америки в 2024 году благодаря непревзойденным поставкам мелассы, барды и побочных продуктов кукурузного этанола, которые снижают себестоимость товаров. Рекордная переработка сахарного тростника в 713 млн метрических тонн и производство этанола в 35,3 млрд л создали обильное ферментационное сырье[3]Источник: Портал агробизнеса, "Прогноз бразильских кормов на 2025 год," portaldoagronegocio.com.br. Отечественные производители комбикормов произвели на 2% больше тоннажа в 2024 году, и экспорт курятины, по прогнозам, вырастет на 1,9% в 2025 году. Пилотные проекты блокчейна в Бразилии, такие как BovChain, дополнительно повышают нормы отслеживаемости, укрепляя спрос на сертифицированные дрожжевые ингредиенты.

Аргентина захватила долю 17,0% и находится на пути к среднегодовому темпу роста 7,6%. Экспортеры говядины выигрывают от пастбищных систем и новых нормативных актов по питанию, которые благоприятствуют натуральным добавкам. Гармонизация в рамках МЕРКОСУР облегчает трансграничную торговлю, хотя заторы в порту реки Плата могут препятствовать поставкам в пиковый сезон. Принуждение к соблюдению политики конкуренции добавляет надзор, но поддерживает равные условия игры для поставщиков дрожжей.

Перу готово к самому быстрому в регионе среднегодовому темпу роста 9,9% на основе программ стимулирования аквакультуры и восстановленных налоговых льгот. Страна уже принимает крупнейший в мире комплекс рыбной муки, поэтому, когда она переходит к высокоценной выращенной рыбе, растворимые дрожжевые белки и жидкие суспензионные форматы набирают тракцию. Правительственные институты также продвигают модернизацию пастбищ, которая дополняет использование дрожжей жвачными животными.

Конкурентная среда

Олигополистические характеристики определяют рынок кормовых дрожжей Южной Америки: пять крупнейших компаний занимают долю 67%. Lallemand Animal Nutrition лидирует с 18,5%, используя собственные штаммы и региональные производственные линии. ADM следует с 16,0%, интегрируя дрожжи с своей обширной зерновой сетью. Cargill командует 13,0% через размещение кормовых заводов, в то время как DSM-Firmenich владеет 11,5% после модернизации мощностей. Nutreco завершает группу с 8,0%, объединяя дрожжи в премиксы Trouw.

Стратегически действующие участники осуществляют вертикальную интеграцию: 70%-ная доля Lesaffre в Biorigin обеспечила низкозатратные бразильские мощности и прямой доступ к субстратам на основе тростника. DSM-Firmenich одновременно отказалась от непрофильных дрожжевых экстрактов, чтобы сосредоточиться на быстрорастущем животном питании. Развивающиеся игроки дифференцируются через термотолерантные штаммы или субстраты из отходов, хотя высокие капиталовложения и регистрации остаются барьерами. Конкурентный нарратив смещается от цены к доказанной функциональной эффективности, при этом компании спонсируют испытания на уровне фермы для количественной оценки экономии FCR и результатов здоровья.

Технологические партнерства также важны: облачные инструменты мониторинга интегрируют данные о включении дрожжей с панелями производительности, углубляя связи поставщик-интегратор. Активность M&A, такая как покупка Phibro медикаментозных кормовых добавок Zoetis или обеспечение Innovad Oligo Basics, показывает стремление к более широким портфелям и локализованным сервисным командам. Такие движения укрепляют умеренный профиль концентрации отрасли кормовых дрожжей Южной Америки.

Лидеры отрасли кормовых дрожжей Южной Америки

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Lallemand Inc.

-

dsm-firmenich AG

-

Nutreco N.V. (SHV Holdings)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Ноябрь 2024 г.: Phibro Animal Health приобрела линии медикаментозных кормовых добавок Zoetis, добавив 37 продуктов, продаваемых в 80 странах.

- Октябрь 2024 г.: Lesaffre приобрела 70% бразильской компании Biorigin для расширения функциональных производных дрожжей и локализации производственных мощностей.

- Май 2024 г.: Группа Innovad приобрела Oligo Basics, укрепив бразильскую техническую поддержку натуральных добавок.

Область действия отчета по рынку кормовых дрожжей Южной Америки

Кормовые дрожжи относятся к штаммам дрожжей, специально используемым в питании животных для поддержки роста, пищеварения и общего здоровья. Дрожжи обеспечивают различные преимущества, включая улучшение здоровья кишечника, повышение эффективности кормов и лучшее функционирование иммунной системы у скота. Рынок кормовых дрожжей Южной Америки сегментирован по типу на живые дрожжи, отработанные дрожжи и производные дрожжей; по форме на сухие, растворимые и свежие; по типу животных на жвачных, птицу, свиней и другие типы животных, а также по географии. Отчет предлагает размеры рынка и прогнозы в стоимостном выражении (долл. США) для всех вышеупомянутых сегментов.

| Живые клеточные дрожжи |

| Отработанные дрожжи |

| Сухие/неактивные дрожжи |

| Производные дрожжей (бета-глюкан, МОС и т.д.) |

| Высокоселеновые дрожжи |

| Прочие |

| Активные (влажные) |

| Растворимые |

| Свежий брикет |

| Жидкая суспензия |

| Жвачные |

| Птица |

| Свиньи |

| Аквакультура |

| Домашние животные |

| Здоровье кишечника и иммунитет |

| Показатели роста |

| Связывание микотоксинов |

| Смягчение теплового стресса |

| Прочие |

| Бразилия |

| Аргентина |

| Чили |

| Перу |

| Колумбия |

| Остальная часть Южной Америки |

| По типу продукта | Живые клеточные дрожжи |

| Отработанные дрожжи | |

| Сухие/неактивные дрожжи | |

| Производные дрожжей (бета-глюкан, МОС и т.д.) | |

| Высокоселеновые дрожжи | |

| Прочие | |

| По форме | Активные (влажные) |

| Растворимые | |

| Свежий брикет | |

| Жидкая суспензия | |

| По типу животных | Жвачные |

| Птица | |

| Свиньи | |

| Аквакультура | |

| Домашние животные | |

| По функциональному назначению | Здоровье кишечника и иммунитет |

| Показатели роста | |

| Связывание микотоксинов | |

| Смягчение теплового стресса | |

| Прочие | |

| По географии | Бразилия |

| Аргентина | |

| Чили | |

| Перу | |

| Колумбия | |

| Остальная часть Южной Америки |

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка кормовых дрожжей Южной Америки?

Рынок кормовых дрожжей Южной Америки оценивается в 450 млн долларов США в 2025 году и, по прогнозам, достигнет 658 млн долларов США к 2030 году.

Какая страна лидирует в региональном спросе?

Бразилия командует 54,0% доходов благодаря обильным побочным продуктам сахарного тростника и этанола и доминирующему сектору экспорта птицы.

Какой продуктовый сегмент растет быстрее всего?

Производные дрожжей готовы к расширению со среднегодовым темпом роста 10,9% в период с 2025 по 2030 год благодаря сильной эффективности связывания микотоксинов.

Насколько строги антибиотические регулирования в Южной Америке?

Четыре из пяти крупнейших стран-производителей мяса запретили критически важные стимуляторы роста на основе антибиотиков, ускоряя принятие дрожжей.

Последнее обновление страницы: