Объем рынка кормовых ферментов в Южной Америке

| Период исследования | 2017 - 2029 | |

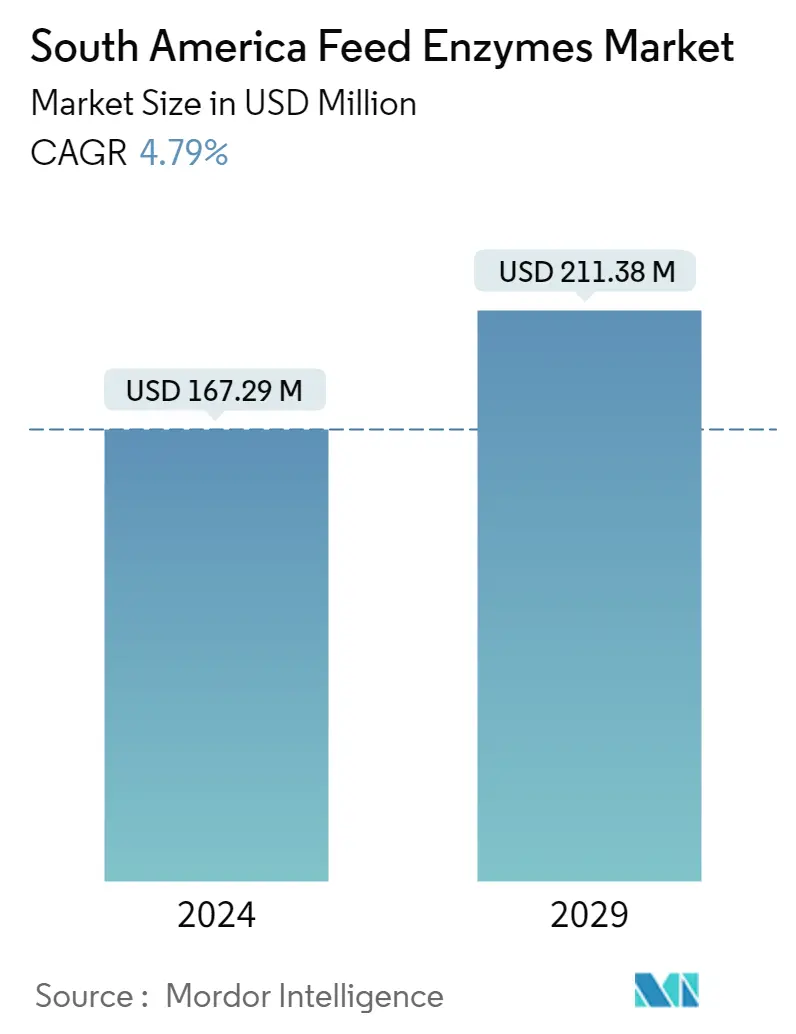

| Размер Рынка (2024) | 167.29 миллиона долларов США | |

| Размер Рынка (2029) | 211.38 миллиона долларов США | |

| Наибольшая доля по подкатегории добавки | Карбогидразы | |

| CAGR (2024 - 2029) | 4.79 % | |

| Наибольшая доля по странам | Бразилия | |

| Концентрация Рынка | Середина | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка кормовых ферментов в Южной Америке

Объем рынка кормовых ферментов в Южной Америке оценивается в 167,29 млн долларов США в 2024 году и, как ожидается, достигнет 211,38 млн долларов США к 2029 году, а среднегодовой темп роста составит 4,79% в течение прогнозируемого периода (2024-2029 гг.).

- Ферменты являются важным типом кормовых добавок, используемых в питании животных. В Южной Америке доля ферментов на общем рынке кормовых добавок в 2022 году составила 3,8%. Ферменты играют решающую роль во многих метаболических реакциях, включая расщепление крахмала, белка и жира в организме животных.

- Среди ферментов в Южной Америке наиболее часто потребляются карбогидразы, рыночная стоимость которых составляет 70,7 миллионов долларов США. Карбогидразы играют важную роль в снижении затрат на корма для животных за счет увеличения энергии и разложения крахмала, в результате чего высвобождаются молекулы, образующие полезный источник энергии для животных. Они также увеличивают поступление белка, минералов и липидов из корма для животных.

- Птица-птица была крупнейшим сегментом животных по кормовым углеводам, на долю которого в 2022 году пришлось 52,1% рыночной стоимости доли. Это связано с более высоким потреблением зерновых с высоким содержанием некрахмальных полисахаридов в кормах для птицы.

- С другой стороны, в 2022 году на фитазы приходилось 33,6% южноамериканского рынка кормовых ферментов в стоимостном выражении, что делало его вторым по величине сегментом на рынке кормовых ферментов. Растущий спрос на животный белок, увеличение поголовья животных и преимущества ферментов являются движущими факторами положительной тенденции на рынке кормовых ферментов.

- Бразилия является крупнейшим рынком кормовых ферментов в Южной Америке, на ее долю в 2022 году придется 57,2% доли рынка. Более высокая доля обусловлена увеличением поголовья птицы на 9,1% в стране в период с 2017 по 2022 год. Таким образом, рынок Ожидается, что в течение прогнозируемого периода объем кормовых ферментов вырастет на 4,8% в среднем на 4,8% из-за важности кормовых ферментов в питании животных.

- На южноамериканском рынке кормовых ферментов доминирует Бразилия, рыночная стоимость которой в 2022 году составила 87,6 млн долларов США, что объясняется увеличением общего поголовья скота в Бразилии на 8,5% с 2017 по 2022 год в сочетании с ростом экспорта мяса и мясопродуктов и трансформацией от дезорганизованного животноводческого производства к организованному. В Бразилии сегмент птицеводства является крупнейшим потребителем кормовых ферментов (55,9% в 2022 году), за ним следуют сегменты свиноводства и жвачных животных с долями рынка 21,6% и 18,2% соответственно. Основными движущими факторами являются большие площади пастбищ и благоприятный климат для производства зерна.

- Аргентина имеет второй по величине рынок кормовых ферментов в Южной Америке. Ожидается, что среднегодовой темп роста составит 4,7% в течение прогнозируемого периода. В стоимостном выражении на сектор жвачных животных в 2022 году приходилось 50,0% аргентинского рынка кормовых ферментов, а на сегмент птицеводства — 29,9%.

- Рынок Чили вырос на 32,3% с 2017 по 2022 год, что обусловлено растущим пониманием пользы для здоровья ферментов в кормах для животных, таких как лучшее усвоение питательных веществ. В 2022 году карбогидразы были наиболее широко используемыми ферментами в кормах для животных в Чили, на их долю приходилось 52,3% общей рыночной стоимости кормовых ферментов, при этом наибольшее потребление по типам животных приходилось на свиней.

- На остальную часть Южной Америки в 2022 году приходилось 19,9% общего рынка кормовых ферментов в Южной Америке. Наибольшую долю рынка в 2022 году занимал сегмент птицеводства (66,9%), за которым следовал свиноводство с 14,1%.

- В целом ожидается, что рынок кормовых ферментов будет расти в течение прогнозируемого периода из-за увеличения использования ферментов в кормах для удовлетворения потребностей животных в питательных веществах и быстрого роста производства мяса.

Тенденции рынка кормовых ферментов в Южной Америке

- Бразилия имеет самую большую популяцию жвачных животных с долей более 50%, тогда как Аргентина является одним из ведущих производителей молочных продуктов.

- Увеличение экспорта свинины из Бразилии и рост потребительского спроса на мясную продукцию увеличивают спрос на продукцию свиноводства.

- Бройлеры и несушки доминируют в региональном производстве кормов для птицы, а растущий спрос на мясо птицы, а также повышение осведомленности о кормах способствуют увеличению производства кормов для птицы.

- Бразилия стала крупнейшим производителем кормов для жвачных животных рост поголовья животных и высокий уровень потребления говядины приводят к увеличению производства кормов для жвачных животных.

- Расширение свиноводства в Бразилии и Аргентине, рост поголовья свиней и рост спроса на свинину приводят к увеличению спроса на корма для свиней.

Обзор отрасли кормовых ферментов в Южной Америке

Рынок кормовых ферментов в Южной Америке умеренно консолидирован пять крупнейших компаний занимают 46,25%. Основными игроками на этом рынке являются Archer Daniel Midland Co., Brenntag SE, DSM Nutritional Products AG, Elanco Animal Health Inc. и Kerry Group Plc (отсортировано в алфавитном порядке).

Лидеры рынка кормовых ферментов в Южной Америке

Archer Daniel Midland Co.

Brenntag SE

DSM Nutritional Products AG

Elanco Animal Health Inc.

Kerry Group Plc

Other important companies include Adisseo, Cargill Inc., IFF(Danisco Animal Nutrition), Kemin Industries, Novus International, Inc..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка кормовых ферментов в Южной Америке

- Январь 2023 г . Novus International приобрела биотехнологическую компанию Agrivida для разработки новых кормовых добавок.

- Сентябрь 2022 г . DSM приобрела Prodap, ведущую бразильскую компанию по производству кормов и технологий для животных. Благодаря этой стратегии компания объединяет технологические предложения, консалтинговые услуги и специализированные решения в области питания для повышения эффективности и устойчивости животноводства.

- Июнь 2022 г . Brenntag открыла новый офис в США для работы на рынках Северной и Южной Америки. Новый корпоративный офис объединит множество функциональных команд и будет способствовать инновациям.

Отчет о рынке кормовых ферментов в Южной Америке – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Поголовье животных

- 4.1.1 Птица

- 4.1.2 Жвачные животные

- 4.1.3 Свинья

- 4.2 Производство кормов

- 4.2.1 Аквакультура

- 4.2.2 Птица

- 4.2.3 Жвачные животные

- 4.2.4 Свинья

- 4.3 Нормативно-правовая база

- 4.3.1 Аргентина

- 4.3.2 Бразилия

- 4.3.3 Чили

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Субдобавка

- 5.1.1 Карбогидразы

- 5.1.2 Фитазы

- 5.1.3 Другие ферменты

- 5.2 Животное

- 5.2.1 Аквакультура

- 5.2.1.1 От суб-животного

- 5.2.1.1.1 Рыба

- 5.2.1.1.2 Креветка

- 5.2.1.1.3 Другие виды аквакультуры

- 5.2.2 Птица

- 5.2.2.1 От суб-животного

- 5.2.2.1.1 Бройлер

- 5.2.2.1.2 Слой

- 5.2.2.1.3 Другие домашние птицы

- 5.2.3 Жвачные животные

- 5.2.3.1 От суб-животного

- 5.2.3.1.1 Мясной скот

- 5.2.3.1.2 Молочный скот

- 5.2.3.1.3 Другие жвачные животные

- 5.2.4 Свинья

- 5.2.5 Другие животные

- 5.3 Страна

- 5.3.1 Аргентина

- 5.3.2 Бразилия

- 5.3.3 Чили

- 5.3.4 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 Adisseo

- 6.4.2 Archer Daniel Midland Co.

- 6.4.3 Brenntag SE

- 6.4.4 Cargill Inc.

- 6.4.5 DSM Nutritional Products AG

- 6.4.6 Elanco Animal Health Inc.

- 6.4.7 IFF(Danisco Animal Nutrition)

- 6.4.8 Kemin Industries

- 6.4.9 Kerry Group Plc

- 6.4.10 Novus International, Inc.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ КОРМОВЫХ ДОБАВОК

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Размер мирового рынка и DRO

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли кормовых ферментов в Южной Америке

Карбогидразы и фитазы покрываются субдобавкой в виде сегментов. Аквакультура, Домашняя птица, Жвачные животные и Свиньи представлены в виде сегментов Животные. Аргентина, Бразилия, Чили представлены сегментами по странам.

- Ферменты являются важным типом кормовых добавок, используемых в питании животных. В Южной Америке доля ферментов на общем рынке кормовых добавок в 2022 году составила 3,8%. Ферменты играют решающую роль во многих метаболических реакциях, включая расщепление крахмала, белка и жира в организме животных.

- Среди ферментов в Южной Америке наиболее часто потребляются карбогидразы, рыночная стоимость которых составляет 70,7 миллионов долларов США. Карбогидразы играют важную роль в снижении затрат на корма для животных за счет увеличения энергии и разложения крахмала, в результате чего высвобождаются молекулы, образующие полезный источник энергии для животных. Они также увеличивают поступление белка, минералов и липидов из корма для животных.

- Птица-птица была крупнейшим сегментом животных по кормовым углеводам, на долю которого в 2022 году пришлось 52,1% рыночной стоимости доли. Это связано с более высоким потреблением зерновых с высоким содержанием некрахмальных полисахаридов в кормах для птицы.

- С другой стороны, в 2022 году на фитазы приходилось 33,6% южноамериканского рынка кормовых ферментов в стоимостном выражении, что делало его вторым по величине сегментом на рынке кормовых ферментов. Растущий спрос на животный белок, увеличение поголовья животных и преимущества ферментов являются движущими факторами положительной тенденции на рынке кормовых ферментов.

- Бразилия является крупнейшим рынком кормовых ферментов в Южной Америке, на ее долю в 2022 году придется 57,2% доли рынка. Более высокая доля обусловлена увеличением поголовья птицы на 9,1% в стране в период с 2017 по 2022 год. Таким образом, рынок Ожидается, что в течение прогнозируемого периода объем кормовых ферментов вырастет на 4,8% в среднем на 4,8% из-за важности кормовых ферментов в питании животных.

| Карбогидразы |

| Фитазы |

| Другие ферменты |

| Аквакультура | От суб-животного | Рыба |

| Креветка | ||

| Другие виды аквакультуры | ||

| Птица | От суб-животного | Бройлер |

| Слой | ||

| Другие домашние птицы | ||

| Жвачные животные | От суб-животного | Мясной скот |

| Молочный скот | ||

| Другие жвачные животные | ||

| Свинья | ||

| Другие животные |

| Аргентина |

| Бразилия |

| Чили |

| Остальная часть Южной Америки |

| Субдобавка | Карбогидразы | ||

| Фитазы | |||

| Другие ферменты | |||

| Животное | Аквакультура | От суб-животного | Рыба |

| Креветка | |||

| Другие виды аквакультуры | |||

| Птица | От суб-животного | Бройлер | |

| Слой | |||

| Другие домашние птицы | |||

| Жвачные животные | От суб-животного | Мясной скот | |

| Молочный скот | |||

| Другие жвачные животные | |||

| Свинья | |||

| Другие животные | |||

| Страна | Аргентина | ||

| Бразилия | |||

| Чили | |||

| Остальная часть Южной Америки | |||

Определение рынка

- ФУНКЦИИ - В исследовании кормовые добавки рассматриваются как коммерчески производимые продукты, которые используются для улучшения таких характеристик, как привес, коэффициент конверсии корма и потребление корма при скармливании в соответствующих пропорциях.

- РЕСЕЛЛЕРЫ - Компании, занимающиеся перепродажей кормовых добавок без добавленной стоимости, были исключены из рынка, чтобы избежать двойного учета.

- КОНЕЧНЫЕ ПОТРЕБИТЕЛИ - Конечными потребителями на исследуемом рынке считаются производители комбикормов. В сферу охвата не входят фермеры, покупающие кормовые добавки для использования непосредственно в качестве добавок или премиксов.

- ВНУТРЕННЕЕ ПОТРЕБЛЕНИЕ КОМПАНИИ - В исследование вошли компании, занимающиеся производством комбикормов, а также производством кормовых добавок. Однако при оценке размеров рынка было исключено внутреннее потребление кормовых добавок такими компаниями.

Методология исследования

Mordor Intelligence следует четырехэтапной методологии во всех наших отчетах.

- Шаг 1: Определить ключевые переменные: Количественные ключевые переменные (отрасль и внешние) в отношении конкретного сегмента продукта и страны выбираются из группы соответствующих переменных и факторов на основе исследований на рабочем столе и обзора литературы; вместе с первичными экспертными входами. Эти переменные дополнительно подтверждаются с помощью регрессионного моделирования (при необходимости).

- Шаг 2: Создать рыночную модель: Для создания надежной методологии прогнозирования переменные и факторы, определенные на шаге 1, тестируются на основе доступных исторических рыночных цифр. Через итеративный процесс устанавливаются переменные, необходимые для прогнозирования рынка, и модель создается на основе этих переменных.

- Шаг 3: Проверить и завершить: На этом важном этапе все рыночные цифры, переменные и звонки аналитиков проверяются через обширную сеть экспертов первичного исследования из изучаемого рынка. Респонденты выбираются на всех уровнях и функциях для создания глобальной картины изучаемого рынка.

- Шаг 4: Результаты исследования: Синдицированные отчеты, индивидуальные консалтинговые задания, базы данных и платформы подписки.