Размер и доля рынка ультразвуковых устройств ЮАР

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 70.07 Миллион долларов США |

| Размер Рынка (2030) | 75.64 Миллион долларов США |

| Темп роста (2025 - 2030) | 1.54% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка ультразвуковых устройств ЮАР от Mordor Intelligence

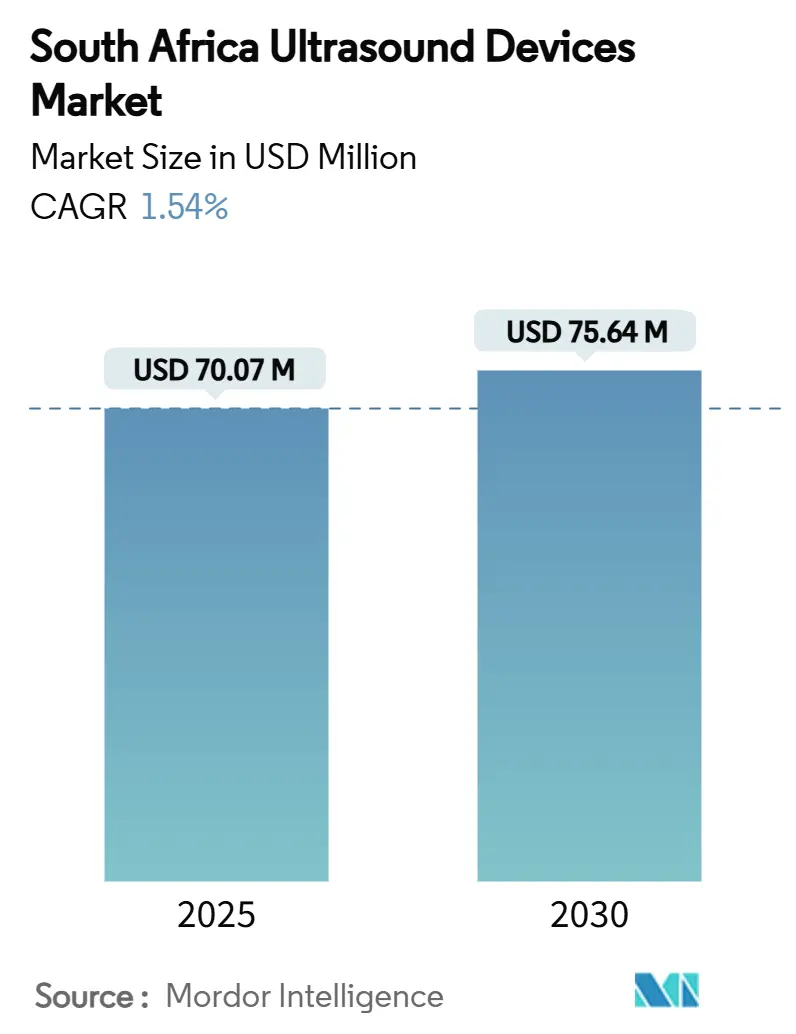

Размер рынка ультразвуковых устройств ЮАР оценивается в 70,07 млн долл. США в 2025 году и ожидается, что достигнет 75,64 млн долл. США к 2030 году при среднегодовом темпе роста 1,54% в течение прогнозного периода (2025-2030).

Данная размеренная траектория отражает ограниченные больничные бюджеты, волатильность валютных курсов и постепенное развертывание программы Национального медицинского страхования (НМС), однако базовый спрос на визуализацию в реальном времени в сфере материнского здравоохранения, кардиологии и периоперационного мониторинга продолжает расширяться. Портативные и карманные сканеры демонстрируют самые быстрые приросты объема, поскольку программы охвата сельских районов принимают модели медицинской помощи в месте оказания, в то время как передовые 3D и 4D платформы сохраняют лидерство по выручке благодаря более высокой цене продажи и превосходным диагностическим характеристикам. Стратегические инвестиции частных больничных групп в сочетании с зарубежным грантовым финансированием охраны материнского здоровья поддерживают циклы обновления оборудования даже при замедлении государственных тендеров. Регуляторные реформы под эгидой SAHPRA сохраняют стандарты клинической безопасности и благоприятствуют брендам с проверенной послепродажной поддержкой, незаметно повышая конкурентную планку для новых участников рынка.

Ключевые выводы отчета

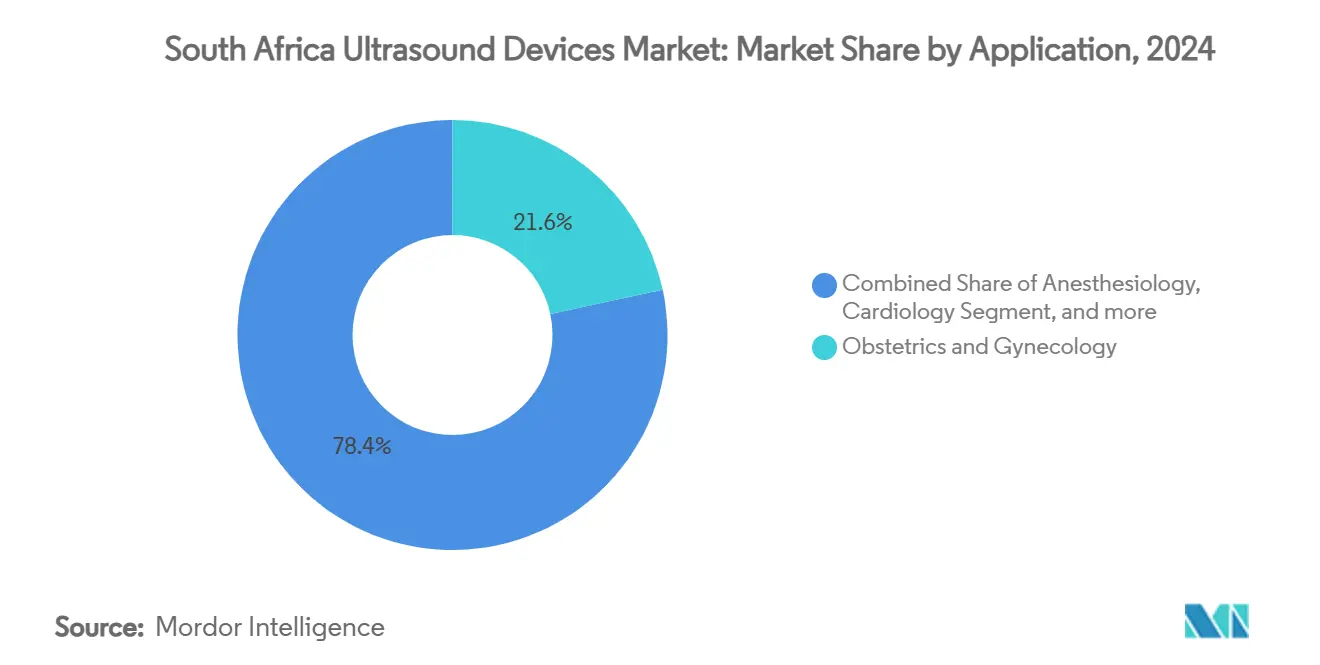

- По применению акушерство и гинекология лидировали с 21,63% долей рынка ультразвуковых устройств ЮАР в 2024 году, в то время как анестезиология зафиксировала самый быстрый среднегодовой темп роста 3,92% до 2030 года.

- По технологиям 3D и 4D визуализация занимала 42,33% доли рынка ультразвуковых устройств ЮАР в 2024 году; прогнозируется расширение высокоинтенсивного фокусированного ультразвука со среднегодовым темпом роста 3,58% до 2030 года.

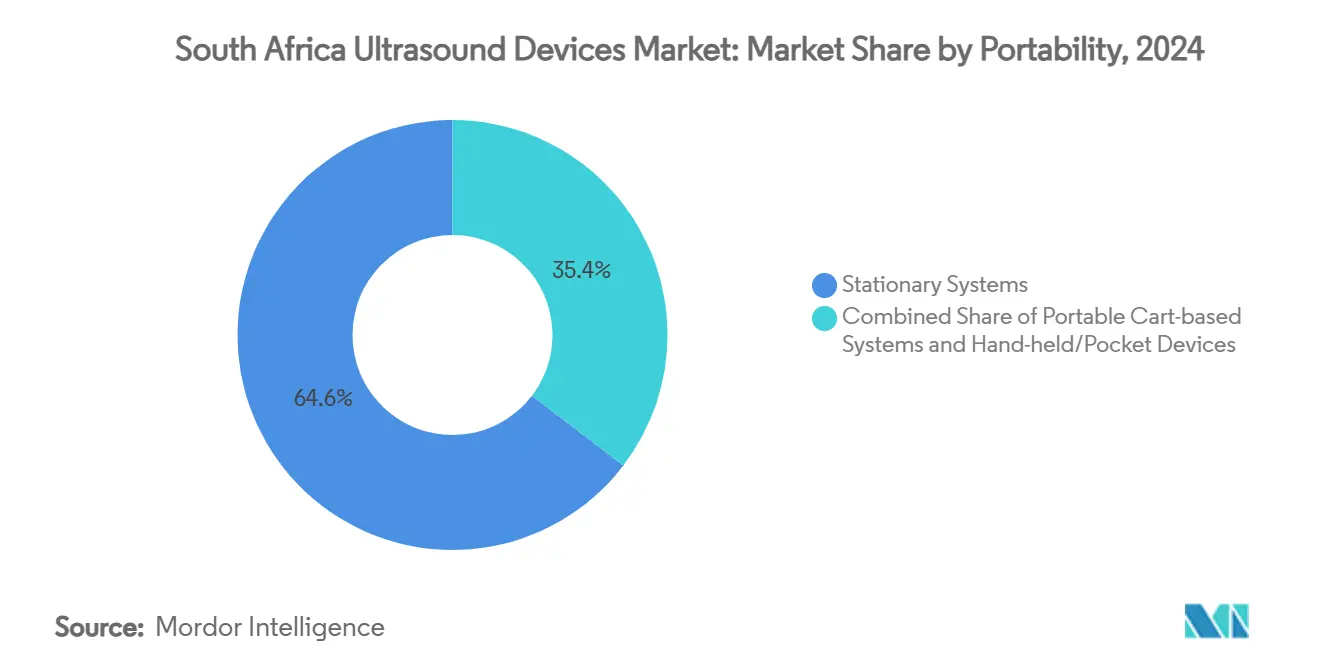

- По портативности стационарные системы составляли 64,61% размера рынка ультразвуковых устройств ЮАР в 2024 году, а карманные устройства продвигаются со среднегодовым темпом роста 4,82% до 2030 года.

- По конечным пользователям больницы захватили 51,15% доли выручки в 2024 году, тогда как центры диагностической визуализации готовы показать самый быстрый рост со среднегодовым темпом 4,49% до 2030 года.

Тенденции и перспективы рынка ультразвуковых устройств ЮАР

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее бремя неинфекционных заболеваний | +0.4% | Национальный, сконцентрированный в городских центрах | Средний срок (2-4 года) |

| Внедрение Национального медицинского страхования (НМС) | +0.3% | Национальный, поэтапная реализация | Долгий срок (≥ 4 лет) |

| Принятие ультразвука в месте оказания медицинской помощи и карманного ультразвука | +0.5% | Национальный, акцент на сельские районы | Краткий срок (≤ 2 лет) |

| Всплеск инвестиций частного сектора | +0.2% | Западно-Капская провинция, Гаутенг в приоритете | Средний срок (2-4 года) |

| Теле-ультразвук и удаленное наставничество на основе ИИ | +0.3% | Национальный, фокус на сельское подключение | Средний срок (2-4 года) |

| Принятие 3D/4D визуализации и систем с волновым фронтом | +0.2% | Городские центры, частные учреждения | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя неинфекционных заболеваний

Неинфекционные заболевания вызывают 57% смертей в ЮАР, создавая устойчивый спрос на визуализацию в кардиологии и сосудистой терапии.[1]International Trade Administration, `South Africa - Medical Equipment,` Trade.gov Ультразвук сердца обеспечивает раннее выявление гипертонической болезни сердца, в то время как допплерография поддерживает протоколы лечения диабета. Фокус НМС на профилактическую помощь подталкивает государственные клиники к скринингу взрослых из группы высокого риска, стимулируя массовые закупки сканеров начального уровня. Частные сети первичной медицинской помощи развертывают мобильные установки для скрининга на рабочих местах, расширяя рынок ультразвуковых устройств ЮАР. Поддерживаемые ИИ кардиологические пакеты снижают зависимость от оператора, позволяя медсестрам получать диагностические изображения, которые специалисты затем рассматривают удаленно.

Внедрение Национального медицинского страхования

Закон о НМС централизует закупку оборудования под единым фондом, обещая единые технологические стандарты во всех провинциях. Трехлетний бюджет в 1,4 млрд рандов (74 млн долл. США) сосредоточен на клиниках первичной медицинской помощи, где компактный ультразвук соответствует рабочим процессам медицинской помощи в месте оказания. Однако 15-летний горизонт реализации вносит неопределенность в расходы, побуждая больницы откладывать модернизацию высококлассных систем до прояснения правил возмещения. Портативные платформы с интегрированными функциями теле-консультаций хорошо позиционируются для предстоящих тендеров, которые приоритизируют охват сельских районов.

Принятие ультразвука в месте оказания медицинской помощи и карманного ультразвука

Визуализация у постели больного сокращает время от диагностики до лечения в травматологии, акушерстве и периоперационной помощи. Устройства типа Butterfly iQ+ обеспечивают сканирование всего тела одним датчиком, поддерживая программу Siyakubona, которая оснащает 1000 акушерок в пяти провинциях.[2]Bill & Melinda Gates Foundation, `Siyakubona Maternal Health Project,` Butterflynetwork.com Службы экстренного реагирования сообщают о 79,5% корреляции между догоспитальными и внутрибольничными находками, подтверждая клиническую полезность карманных устройств. Шестичасовое время работы батареи, подключение к смартфону и облачное хранение с оплатой за сканирование снижают барьеры входа для малых практик и существенно способствуют росту рынка ультразвуковых устройств ЮАР.

Всплеск инвестиций частного сектора

Life Healthcare выделила 2,1 млрд рандов (114 млн долл. США) на внутренние проекты в 2024 году, включая кабинеты визуализации с поддержкой ИИ. Годовые расходы Netcare на поставщиков в размере 6,6 млрд рандов (370 млн долл. США), из которых 52% направляется к компаниям, принадлежащим чернокожим, закрепляет отношения с поставщиками и поддерживает цели трансформации. Медико-технологический центр Западного Кейпа стоимостью 400 млн долл. США привлекает стартапы, специализирующиеся на продвинутой визуализации, повышая конкурентную интенсивность на рынке ультразвуковых устройств ЮАР.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Нехватка квалифицированного персонала | -0.3% | Национальный, сельские районы наиболее затронуты | Долгий срок (≥ 4 лет) |

| Высокие импортные тарифы и валютная волатильность | -0.2% | Национальный, рынок, зависимый от импорта | Краткий срок (≤ 2 лет) |

| Задержки регистрации SAHPRA | -0.2% | Национальный, регулятивные узкие места | Средний срок (2-4 года) |

| Киберугрозы и устаревшие системы | -0.1% | Национальный, медицинские учреждения | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированного персонала

Вакансии превышают 27 000 критических должностей, а уровень оттока радиологов превышает 13% в год, оставляя сканеры простаивать во многих районных больницах.[3]Democratic Alliance, `Health Human Resource Crisis,` Da.org.za Первая аккредитованная степень по сонографии началась только в 2024 году, поэтому краткосрочное облегчение кадровой ситуации ограничено. ИИ-инструменты рабочего процесса, которые маркируют анатомию и предлагают измерения, действительно помогают, но они все еще требуют минимальной компетентности оператора. Задержки в обработке виз для иностранных критически важных навыков еще больше сужают кадровый резерв и ограничивают рынок ультразвуковых устройств ЮАР.

Высокие импортные тарифы и валютная волатильность

Более 76% ультразвукового оборудования импортируется, подвергая покупателей колебаниям ранда, которые достигли 18,43 ранда за доллар США (1,0 долл. США) в мае 2025 года. Импортные пошлины и логистические доплаты повышают таможенную стоимость до 12%. Крупные корпорации хеджируют валютные риски, тогда как малые клиники переходят на многолетний лизинг, который в конечном счете увеличивает пожизненные затраты на владение.

Сегментный анализ

По применению: охрана материнского здоровья движет основным спросом

Акушерство и гинекология составили 21,63% доли рынка ультразвуковых устройств ЮАР в 2024 году, поддерживаемые национальными целями по сокращению материнской смертности. Развертывание Siyakubona показывает, что карманные сканеры могут сократить задержки записи в первом триместре в сельских клиниках, подкрепляя повторяющиеся покупки датчиков и расходных материалов. Кардиология остается стабильным источником доходов по мере роста неинфекционных заболеваний, в то время как анестезиология демонстрирует среднегодовой темп роста 3,92% за счет встраивания руководства по блокаде нервов в реальном времени в периоперационные протоколы.

Сканирование легких и брюшной полости в месте оказания медицинской помощи получило видимость во время COVID-19 и остается в рутинном использовании для сепсиса и триажа травм. Программы общественного ухода добавляют базовое акушерское сканирование для расширения охвата районов с низкими ресурсами. Постоянное расширение этих услуг среднего уровня расширяет рынок ультразвуковых устройств ЮАР за пределы специализированных больниц.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологиям: передовая визуализация лидирует в инновациях

3D и 4D платформы захватили 42,33% рынка ультразвуковых устройств ЮАР в 2024 году, отражая предпочтение клиницистов объемным данным плода и сердца. Высокоинтенсивный фокусированный ультразвук растет со среднегодовым темпом роста 3,58%, поскольку пилотные проекты неинвазивной терапии фибромиомы получают благоприятные отзывы пациентов. Допплеровские пакеты остаются актуальными для сосудистого картирования, в то время как 2D остается доступным базовым уровнем в государственных учреждениях.

Модули рабочего процесса ИИ-эхо сокращают время обследования за счет автоматизации сегментации камер, помогая перегруженному персоналу. Приобретение ИИ GE Healthcare на сумму 51 млн долл. США добавляет руководство в реальном времени, которое привлекает обучающие больницы. Интеграция с облачными PACS делает передовые пакеты более привлекательными, несмотря на более высокие капитальные затраты.

По портативности: мобильность трансформирует доступ

Стационарные кабинеты по-прежнему доминируют с 64,61% размера рынка ультразвуковых устройств ЮАР в 2024 году, особенно в крупных больницах, которые требуют полных кардиальных, сосудистых и интервенционных возможностей. Тем не менее карманные устройства фиксируют самый быстрый среднегодовой темп роста 4,82%, поскольку финансируемые грантами общественные программы оснащают машины скорой помощи и выездные бригады. Системы на тележках остаются популярными для отделений неотложной помощи, желающих мобильности без ущерба для мощности.

Покупатели карманных устройств ценят архитектуру с двумя датчиками, шестичасовое время работы батареи и подключение к смартфону. Классификация SAHPRA обеспечивает безопасность, однако импортеры должны показать соответствие электромагнитным требованиям, удлиняя время выхода на рынок для новейших моделей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: больницы закрепляют спрос на рынке

Больницы поглотили 51,15% выручки 2024 года благодаря широкому спектру процедур и более сильным бюджетам на обслуживание. Центры диагностической визуализации, продвигающиеся со среднегодовым темпом роста 4,49%, используют растущий спрос на приемы в тот же день и быстрое оформление отчетов. Клиники первичной медицинской помощи используют базовые карманные наборы в рамках охвата НМС, в то время как частные практики предпочитают карманные устройства, которые соответствуют ограничениям денежного потока.

Службы экстренной медицинской помощи интегрируют портативные сканы для триажа на месте, движущего ежегодным спросом флота от поставщиков скорой помощи. Учебные институты покупают системы, готовые для симуляции, которые сочетают модули-фантомы с коучингом ИИ, внося дополнительный объем на рынок ультразвуковых устройств ЮАР.

Географический анализ

Западный Кейп имеет самую высокую плотность оборудования благодаря десятилетним инвестициям в медицинские технологии на сумму 400 млн долл. США, которые питают стартапы устройств и кластеры специалистов. Провинциальные органы здравоохранения по-прежнему сталкиваются с нехваткой коек и стареющими сканерами в Groote Schuur и Tygerberg, что побуждает к новым тендерам, благоприятствующим портативным устройствам, которые могут заполнить пробелы в услугах.

Гаутенг принимает большинство частных больниц и демонстрирует самые сильные продажи премиальных систем, тем не менее государственные учреждения борются с ограниченной лучевой терапией и ультразвуковыми мощностями для густонаселенной зоны охвата. Проникновение частного страхования питает спрос на 3D кардиальные и акушерские исследования, поддерживая рост стоимости на рынке ультразвуковых устройств ЮАР.

КваЗулу-Натал использует цифровой реестр пациентов в 3 215 государственных клиниках, создавая ИТ-основу для сетевого хранения ультразвука. Восточный Кейп служит пилотной площадкой для обучения практиков среднего звена в рамках Siyakubona, иллюстрируя, как развитие навыков может повысить использование в районах с низкими доходами. Сельские провинции по-прежнему отстают в доступности специалистов, однако расширенное оптоволоконное покрытие и программы теле-ультразвукового наставничества предлагают путь к закрытию диагностического разрыва.

Конкурентная среда

Глобальные бренды доминируют в закупках благодаря проверенным записям качества и инфраструктуре соответствия. GE Healthcare использует свою линейку Vscan Air и недавние приобретения ИИ для обращения к сегментам медицинской помощи в месте оказания и автоматизации рабочего процесса, сохраняя свою глобальную долю выше 30%. Siemens Healthineers продвигает премиальные 4D акушерские и кардиологические комплексы, интегрируя возможности ядерной диагностики от поглощения подразделения Novartis за 223 млн долл. США, создавая более широкое портфолио визуализации.

Philips делает акцент на системах тележек ценового сегмента со встроенными кардиальными деформациями и тканеспецифическими предустановками, которые привлекают больницы среднего диапазона. Canon Medical набирает тягу за счет объединения расширенных гарантий и финансирования под нулевой процент, помогая ему проникать в чувствительные к стоимости государственные тендеры. Местные дистрибьюторы, такие как Grobir Medical и AiM Medical, договариваются об эксклюзивных правах импорта, однако их переговорная сила остается ограниченной ввиду прямых отношений производителей с крупными больничными сетями.

Барьеры для входа проистекают из документации SAHPRA, требований кибербезопасности и мандата сервисной сети, который заставляет всех поставщиков поддерживать местные технические команды. Возникающие нишевые игроки сосредотачиваются на специализированном программном обеспечении, например, ИИ-автооценке изображений легких для скрининга туберкулеза, стремясь к партнерству с лидерами аппаратного обеспечения, а не к прямой конкуренции.

Лидеры индустрии ультразвуковых устройств ЮАР

Siemens Healthineers AG

GE Healthcare

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Март 2025: GE HealthCare объявила о стратегическом сотрудничестве с NVIDIA для разработки автономных рентгеновских и ультразвуковых систем, используя программное обеспечение с поддержкой ИИ для улучшения возможностей медицинской визуализации и снижения нагрузки на техников. Партнерство использует платформу NVIDIA Isaac for Healthcare для обучения и тестирования автономных устройств в виртуальных средах, позиционируя обе компании на переднем крае технологий диагностической визуализации следующего поколения

- Май 2024: Правительство ЮАР подписало Закон о национальном медицинском страховании, фундаментально реструктурировав системы закупок и предоставления медицинских услуг. Законодательство устанавливает централизованные механизмы закупок, которые значительно повлияют на модели приобретения медицинских устройств, включая закупки ультразвукового оборудования в государственных медицинских учреждениях.

Объем отчета по рынку ультразвуковых устройств ЮАР

Согласно объему отчета, диагностический ультразвук, также известный как сонография, представляет собой метод визуализации, который использует высокочастотные звуковые волны для создания изображений различных структур внутри тела. Эти устройства используются как в качестве диагностической визуализации, так и терапевтической модальности и имеют широкий спектр применения в медицинской области. Рынок ультразвуковых устройств ЮАР сегментирован по применению (кардиология, гинекология/акушерство, радиология и другие применения), технологиям (2D ультразвуковая визуализация, 3D и 4D ультразвуковая визуализация и другие технологии), типу (стационарный ультразвук и портативный ультразвук). Отчет предлагает стоимость (в млн долл. США) для указанных сегментов.

| Анестезиология |

| Кардиология |

| Гинекология/Акушерство |

| Опорно-двигательный аппарат |

| Радиология |

| Реанимация |

| Урология |

| Сосудистая хирургия |

| Другие применения |

| 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация |

| Допплеровская визуализация |

| Высокоинтенсивный фокусированный ультразвук |

| Другие технологии |

| Стационарные системы |

| Портативные системы на тележках |

| Карманные/портативные устройства |

| Больницы |

| Центры диагностической визуализации |

| Другие конечные пользователи |

| По применению | Анестезиология |

| Кардиология | |

| Гинекология/Акушерство | |

| Опорно-двигательный аппарат | |

| Радиология | |

| Реанимация | |

| Урология | |

| Сосудистая хирургия | |

| Другие применения | |

| По технологиям | 2D ультразвуковая визуализация |

| 3D и 4D ультразвуковая визуализация | |

| Допплеровская визуализация | |

| Высокоинтенсивный фокусированный ультразвук | |

| Другие технологии | |

| По портативности | Стационарные системы |

| Портативные системы на тележках | |

| Карманные/портативные устройства | |

| По конечным пользователям | Больницы |

| Центры диагностической визуализации | |

| Другие конечные пользователи |

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка ультразвуковых устройств ЮАР в 2025 году?

Рынок оценивается в 70,07 млн долл. США в 2025 году и находится на пути к достижению 75,64 млн долл. США к 2030 году.

Какой среднегодовой темп роста ожидается для продаж ультразвукового оборудования в ЮАР?

Прогнозируется рост продаж со среднегодовым темпом роста 1,54% в период между 2025 и 2030 годами.

Какое применение занимает наибольшую долю расходов на ультразвук?

Акушерство и гинекология лидируют с 21,63% выручки 2024 года благодаря национальным целям охраны материнского здоровья.

Почему карманные сканеры набирают популярность?

Карманные устройства поддерживают рабочие процессы медицинской помощи в месте оказания в сельских районах, снижают капитальные затраты и интегрируют функции теле-консультаций, которые соответствуют целям охвата НМС.

Какая провинция предлагает наибольшую возможность роста для поставщиков?

Западный Кейп сочетает сильные частные инвестиции с планами модернизации государственного сектора, что делает его основным двигателем роста для новых установок.

Последнее обновление страницы: