Размер и доля рынка сортировочных систем

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.96 Миллиардов долларов США |

| Размер Рынка (2030) | 7.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.31% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сортировочных систем от Mordor Intelligence

Рынок сортировочных систем достиг 5,96 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 7,72 млрд долларов США к 2030 году при среднегодовом темпе роста 5,31%. Умеренное, но стабильное расширение показывает, что отрасль переходит от новой автоматизации к базовой инфраструктуре. Оборудование с поперечной лентой также является самой быстрорастущей платформой сортировщиков, подтверждая переход от премиальной ниши к де-факто стандарту. Сочетание доминирующего положения и ускоренного расширения сигнализирует об эволюции технологии поперечной ленты от премиального решения к отраслевому стандарту, обусловленной ее превосходными возможностями обработки разнообразных геометрий и весов упаковок. Операторы электронной коммерции и омниканала доминируют в спросе, показывая, что автоматизация посылок остается на длинной взлетно-посадочной полосе. Аппаратное обеспечение продолжает составлять большинство продаж, однако переход к созданию ценности, ориентированному на программное обеспечение, отражает признание отрасли того, что конкурентная дифференциация все больше зависит от алгоритмической эффективности, а не только от механической скорости. Географически АТЭС лидирует с наивысшей долей в 2024 году, подпитываемый китайской трансграничной электронной коммерцией и индийскими инвестициями в автоматизацию, примером которых является запуск завода Daifuku в 2025 году

Ключевые выводы отчета

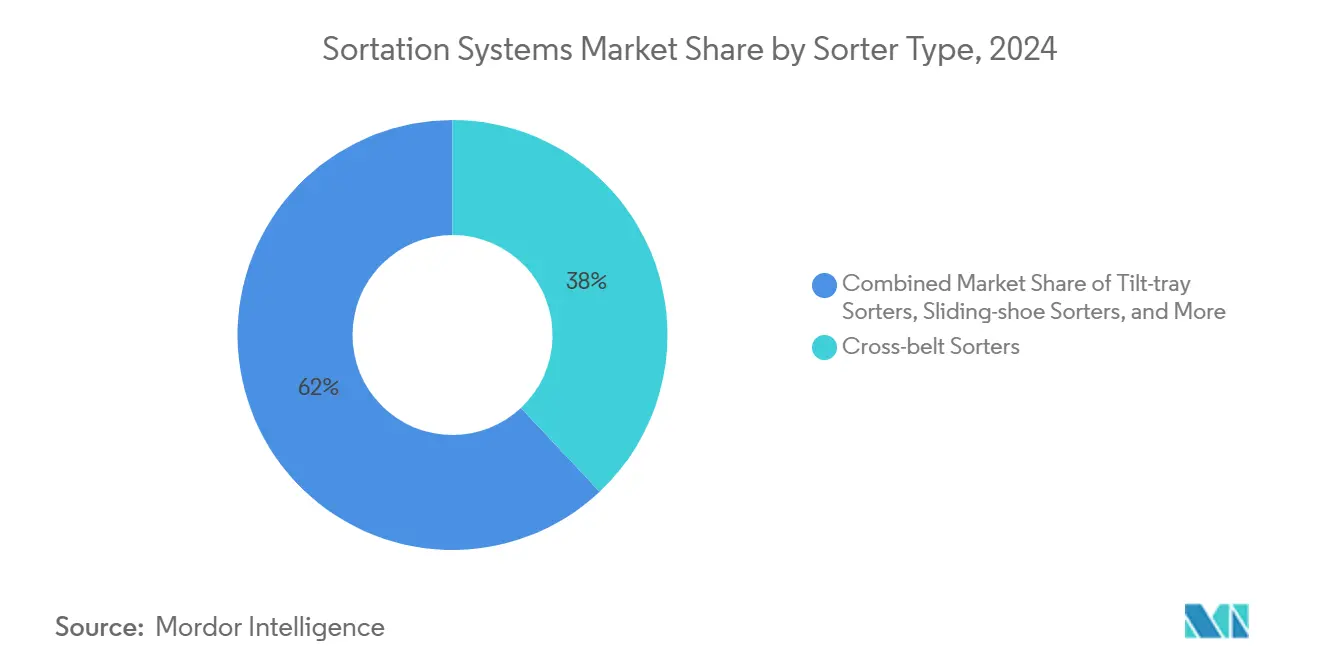

- По типу сортировщика технология поперечной ленты лидировала с 38% доли рынка сортировочных систем в 2024 году и растет со среднегодовым темпом роста 7,8% до 2030 года.

- По конечному пользователю электронная коммерция и омниканальная розничная торговля составили 41,2% выручки в 2024 году; аэропорты представляют самый быстрорастущий институциональный сегмент со среднегодовым темпом роста 6,9% до 2030 года.

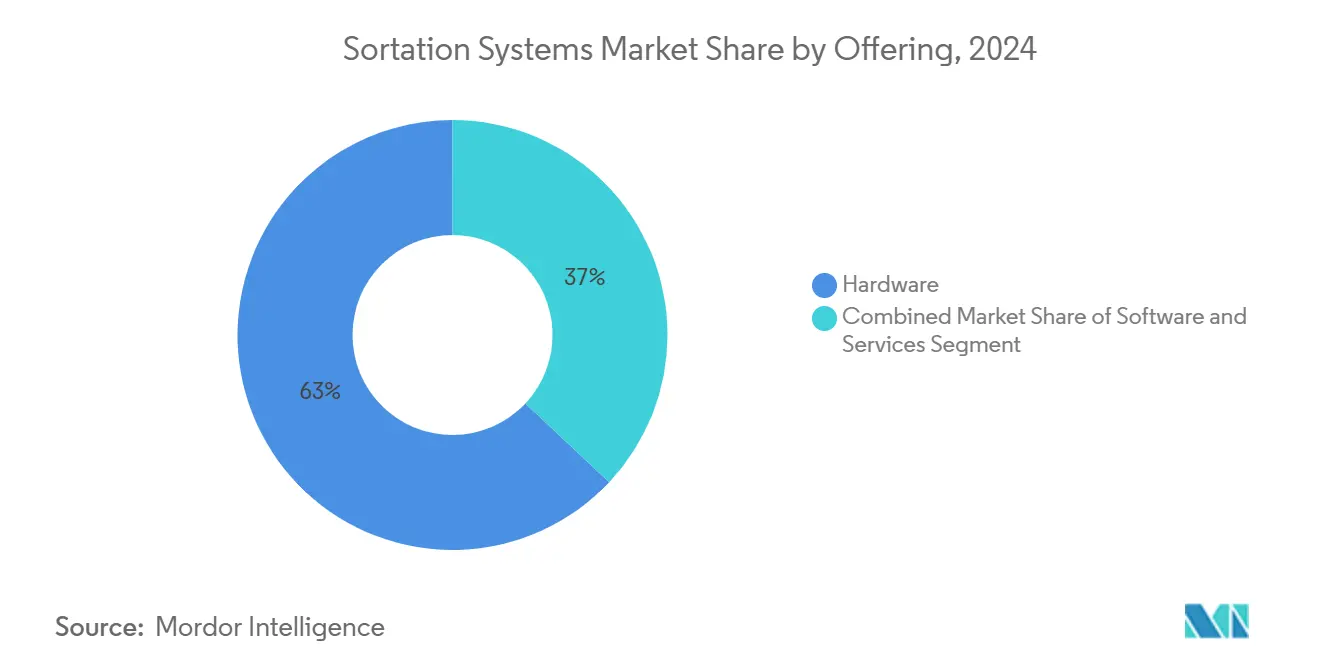

- По предложению аппаратное обеспечение занимало 63% доли размера рынка сортировочных систем в 2024 году, в то время как программное обеспечение растет со среднегодовым темпом роста 7,2% до 2030 года.

- По производительности высокоскоростные установки (10 000-25 000 упаковок в час) составили 46% развертываний в 2024 году; ультравысокоскоростные решения растут на 6,5% ежегодно.

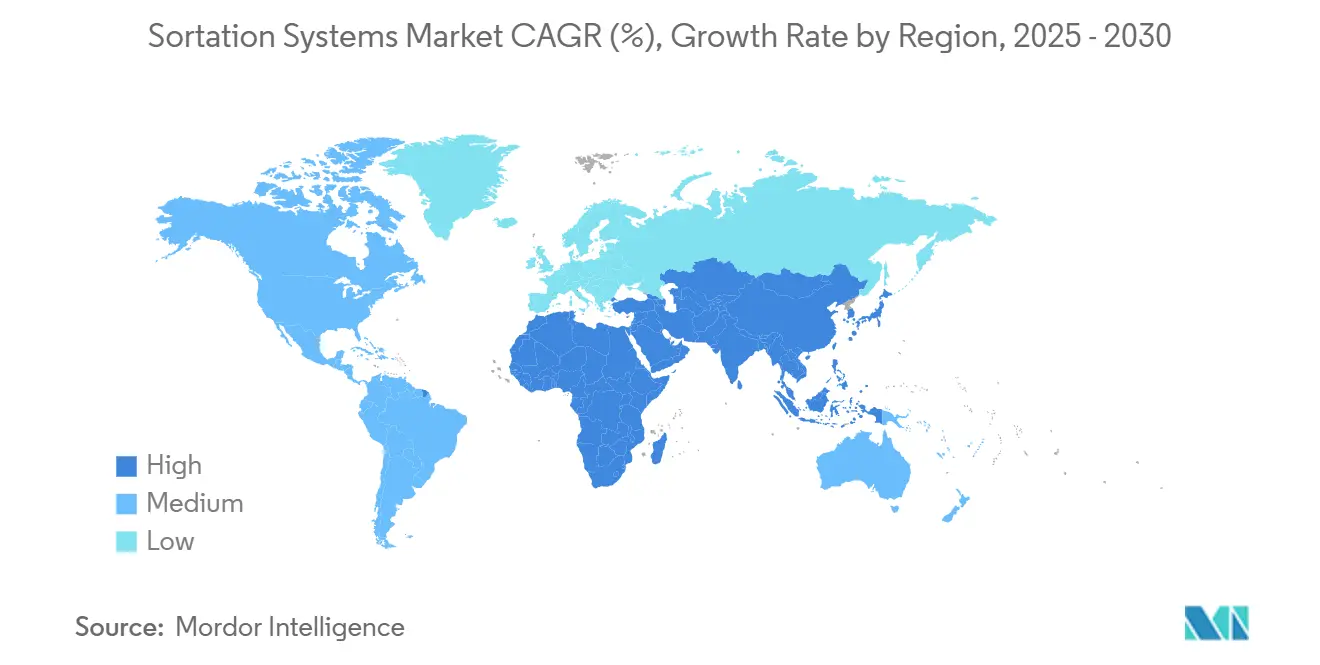

- По регионам АТЭС занимал 36,5% выручки в 2024 году, и регион ускоряется со среднегодовым темпом роста 8,6% до 2030 года.

Тенденции и аналитика глобального рынка сортировочных систем

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | График влияния |

|---|---|---|---|

| Рост потока посылок электронной коммерции | +1.8% | Глобальный с лидерством объемов в АТЭС | Среднесрочный (2-4 года) |

| Эскалация трудозатрат и дефицит | +1.2% | Ядро Северной Америки и ЕС; распространение в АТЭС | Краткосрочный (≤ 2 года) |

| Пролиферация SKU, требующая точности | +0.9% | Глобальные высокоплотные зоны электронной коммерции | Долгосрочный (≥ 4 лет) |

| Модернизация обработки багажа в аэропортах | +0.7% | Глобальный фокус на модернизации хабов | Среднесрочный (2-4 года) |

| Динамические сортировщики с ИИ-зрением | +0.6% | Раннее внедрение в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Экономия энергии за счет устойчивости | +0.4% | Регулятивное лидерство ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост потока посылок электронной коммерции

Рост посылок меняет планирование мощностей. Прогнозируется, что годовой поток посылок в США достигнет 28 миллиардов к 2028 году, что составляет 5% ежегодного увеличения. Китайские трансграничные продавцы ускоряют цифровизацию и используют генеративный ИИ для улучшения прогнозирования спроса, позволяя объектам перейти от реактивных пиков к прогнозной балансировке нагрузки.[1]FreightWaves, "Study: US annual parcel shipping volumes to grow 5% through 2028.", freightwaves.comСортировщики, которые самонастраиваются на всплески объемов и изменяют правила маршрутизации на лету, теперь лежат в основе устойчивости в пиковый сезон.

Эскалация трудозатрат и дефицит

Инфляция заработной платы на складах и нехватка технических специалистов сжимают сроки развертывания. 63% большинства операторов называют нехватку квалифицированной рабочей силы главным препятствием, в то время как к середине десятилетия ожидается 770 000 вакансий технических специалистов в цепочке поставок.[2]DC Velocity, "Getting around the warehouse tech labor crunch.", dcvelocity.com Критерии закупок теперь оценивают удаленную диагностику и упрощенное обслуживание так же высоко, как номинальную производительность.

Пролиферация SKU требует точности

Растущее разнообразие продуктов превращает точность в метрику удержания клиентов. Передовые системы зрения теперь распознают более 30 типов материалов и ориентаций, обеспечивая 99,9% точности выполнения заказов. Модели машинного обучения непрерывно уточняют настройки, что важно для фармацевтических и пищевых линий, которые требуют строгих сценариев обработки.

Модернизация обработки багажа в аэропортах

Аэропорты консолидируют устаревшие схемы в единые высокоскоростные сети для сокращения времени пересадки и энергопотребления. Перестройка Сиэтл-Такома на 8 200 сумок в час и энергоэффективный проект Солт-Лейк-Сити на 3 540 сумок иллюстрируют комплексные капитальные ремонты, превосходящие частичные дополнения. Проекты багажа часто указывают модули с поперечной лентой или наклоняющимися лотками, оснащенные RFID и приводами с постоянными магнитами для снижения потребления энергии в режиме ожидания.

Динамические сортировщики с ИИ-зрением

Датчики зрения, связанные с ядрами глубокого обучения, адаптируют правила маршрутизации за миллисекунды, позволяя скорости ленты варьироваться в зависимости от типа посылки и пункта назначения. Ранние последователи в Северной Америке и Европе сообщают о повышении производительности на 20-30% благодаря сокращению ручной обработки исключений.[3]Siemens Logistics, "Siemens Logistics Newsroom," siemens-logistics.com

Экономия энергии за счет устойчивости

Экологические директивы ЕС побуждают операторов проводить аудит энергопотребления и сокращать выбросы. Конвейеры, использующие рекуперативное торможение и приводы с переменной частотой, снижают энергопотребление на 15-20%, создавая измеримую выгоду соответствия. [4]MDPI Sustainability, "An Evaluation of the Environmental Impact of Logistics Activities: A Case Study of a Logistics Centre.", mdpi.com

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | График влияния |

|---|---|---|---|

| Высокие капвложения и неопределенность ROI | -1.1% | Глобальный, наиболее затронуты среднерыночные последователи | Краткосрочный (≤ 2 года) |

| Нехватка квалифицированных технических специалистов | -0.8% | Острая в Северной Америке и ЕС; возникает в АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капвложения и неопределенность ROI

Полномасштабные сортировщики требуют многомиллионных затрат плюс реконструкция объекта. Операторы, требующие окупаемости за 18-24 месяца, часто откладывают внедрение, отдавая предпочтение модульным дополнениям, которые могут растянуть ROI, но нарушить долгосрочную эффективность. Количественная оценка мягких доходов, таких как снижение оттока и лояльность клиентов, остается сложной задачей.

Нехватка квалифицированных технических специалистов

Передовое оборудование сокращает незапланированные простои до 90%, когда активно прогнозное обслуживание, но многие предприятия не могут нанять специализированный персонал, необходимый для запуска этих программ. Поставщики теперь предлагают подписочное обслуживание и облачную аналитику, но зависимость от стабильного подключения вводит новые векторы риска во время пиковых событий.

Сегментный анализ

По типу сортировщика: адаптивность поперечной ленты укрепляет лидерство

Установки с поперечной лентой обеспечили 38% выручки в 2024 году и установлены на рост 7,8% ежегодно, давая классу сортировщиков самый крупный и быстрый путь в рамках рынка сортировочных систем. Предприятия предпочитают его способность обрабатывать нестандартные упаковки без потери скорости. Оборудование с наклоняющимися лотками и скользящими башмаками остается актуальным там, где доминируют либо хрупкие товары, либо однородные коробки. Установки с узкой лентой сохраняются в устаревших зданиях с ограниченными площадями пола. Всплывающие колесные и отклоняющие системы продолжают исчезать, поскольку операторы стремятся к большей гибкости и времени безотказной работы.

Размер рынка сортировочных систем для платформ с поперечной лентой, согласно прогнозам, превысит 3 млрд долларов США к 2030 году, отражая укоренившуюся миграцию от ниши к основному потоку. Между тем, продукты со скользящими башмаками занимают среднеоднозначную долю рынка сортировочных систем и показывают низкооднозначное расширение, поскольку они сохраняют соответствие в хабах одежды и посылок, требующих мягкого контроля потока.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: сила электронной коммерции сохраняется

Ритейлеры электронной коммерции и омниканала захватили 41,2% оборота 2024 года и увеличиваются на 7,4% ежегодно. Операторы почты и посылок остаются второй по величине когортой, однако давление на маржу превращает автоматизацию в рычаг сдерживания затрат, а не катализатор роста. Аэропорты предоставляют стабильные, основанные на проектах возможности, поскольку хабы модернизируют петли багажа. Пищевые, напиточные и фармацевтические линии принимают высокоточную сортировку для соблюдения комплайенса, подпитывая внедрение оснащенных датчиками установок с поперечной лентой и высокоскоростных лотковых установок.

К 2030 году сегмент электронной коммерции, как ожидается, будет командовать более чем 3 млрд долларов США размера рынка сортировочных систем. Аэропортные программы, хотя и неровные, могли бы достичь среднеоднозначного CAGR на основе комбинированных пассажирских и грузовых инвестиций.

По предложению: программное обеспечение поднимается в иерархии ценности

Аппаратное обеспечение все еще обеспечивает 63% выручки 2024 года, но программные модули растут на 7,2% ежегодно, поскольку склады ищут оркестровку в реальном времени. Платформы, такие как HaiQ от Hai Robotics, обрабатывают 10 000 одновременных событий и интегрируются с WMS, обеспечивая прогнозный выпуск заказов и динамическую группировку. [5]Hai Robotics, "HAI Q Software Platform.", hairobotics.com Услуги, покрывающие проектирование системы, обслуживание и непрерывное улучшение, имеют самый быстрый импульс, отражая предпочтение покупателя передать на аутсорсинг специализированное ноу-хау.

Доля рынка сортировочных систем, занимаемая программным обеспечением, могла бы достичь 42% к 2030 году, поскольку аналитика и машинное обучение обеспечивают заголовочные прибавки эффективности. Дифференциация аппаратного обеспечения, вероятно, повернется к управлению энергией и модульности, оставляя логику оптимизации облачным стекам.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По производительности: ультравысокоскоростные ускоряются

Высокоскоростные линии (10 000-25 000 упаковок в час) составляют 46% развертываний, соответствуя типичным объемам центров посылок. Ультравысокоскоростные (>25 000 упаковок в час) растут со среднегодовым темпом роста 6,5%, обусловленные консолидацией хабов выполнения и требованиями всплеска в пиковый сезон. Хаб New Zealand Post в Окленде теперь обрабатывает более 30 000 посылок в час, подчеркивая бизнес-кейс для мощности высшего уровня.[6]

Среднескоростные машины сохраняют актуальность в региональных объектах, в то время как низкоскоростные системы переходят к специализированным применениям, таким как комплектование хрупких товаров. Аппетит к инвестициям тяготеет к масштабируемым архитектурам, способным переключаться между высокой и ультравысокой производительностью посредством программного дросселирования, а не механических замен.

Географический анализ

АТЭС доминировал на рынке сортировочных систем с 36,5% долей в 2024 году и расширяется со среднегодовым темпом роста 8,6%. Логистический сектор Китая использует ИИ для повышения эффективности сбора на 30% и доставки на 35%, стимулируя дальнейшее внедрение интеллектуальных сортировщиков. Автоматизационный драйв Индии иллюстрируется производственным комплексом Daifuku 2025 года, предназначенным для локализации производства и сокращения сроков поставки. Рост электронной коммерции в Юго-Восточной Азии также направляет инвестиции в гибкую сортировку в городских микро-фулфилмент узлах.

Северная Америка остается основным столпом выручки через перестройки багажа в аэропортах и продолжающиеся модернизации центров посылок. Рост замедляется до средне-4% темпа, поскольку многие объекты первой волны уже автоматизированы, заставляя расходы поворачиваться к модернизации, программному обеспечению и модернизации устойчивости. Европа балансирует зеленые мандаты с производительностью. Операторы отдают предпочтение энергоэффективным двигателям и перерабатываемым материалам ленты для соответствия целям цикличности ЕС.

Ближний Восток и Африка представляют зарождающийся, но растущий спрос, поскольку аэропорты Персидского залива инвестируют в возможности хаба, а африканская электронная коммерция перепрыгивает через обычную розничную торговлю. Южная Америка демонстрирует избирательное усвоение в столичных коридорах, где объемы посылок и инфляция рабочей силы оправдывают капитальные затраты. Политики в Бразилии и Чили сигнализировали о намерении упростить таможенные процедуры, косвенно поддерживая внедрение сортировщиков в ориентированных на экспорт логистических парках.

Конкурентная среда

Сектор показывает умеренную концентрацию. Vanderlande, Honeywell Intelligrated, Siemens Logistics, Daifuku и Beumer остаются топ-уровня. Поглощение Vanderlande Siemens Logistics за 300 млн евро (325 млн долларов США) в 2024 году и его владение Toyota Industries подчеркивают наклон к масштабу и полно-сюитной способности. Крупные коллеги объединяют глубину аппаратного обеспечения с слоями оптимизации ИИ, в то время как более мелкие участники продвигают модульные, ориентированные на программное обеспечение предложения.

Технологическое преимущество сосредоточено на прогнозном обслуживании и маршрутизации машинного зрения. Системы Siemens Logistics могут декодировать поврежденные метки сумок за секунды, сокращая задержки на 75%. Запатентованный дизайн контейнер-желоба Amazon, обеспечивающий 2 100 единиц в час для предметов весом 45 кг, подчеркивает, как внутренние инновации все еще формируют конкурентные эталоны. Патентные заявки кластеризуются вокруг зрения, слияния датчиков и эффективности двигателя.

Ценовая конкуренция остается присутствующей, но вторичной к ценности жизненного цикла. Риски привязки к поставщику и кибербезопасность выходят на передний план, побуждая операторов запрашивать открытые API и права на обслуживание третьими сторонами. Появление основанных на подписке моделей RaaS (Robotics-as-a-Service) может изменить признание выручки и оптику балансового листа в течение следующих пяти лет.

Лидеры индустрии сортировочных систем

-

Daifuku Co. Ltd

-

Interroll Holding AG

-

Viastore Systems Gmbh

-

Bastian Solutions Inc.

-

Dematic Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Daifuku запустила завод в Индии, стремясь к локализации и сокращению сроков поставки для захвата быстрорастущего регионального спроса.

- Февраль 2025: Actemium автоматизировала сеть свежих продуктов E.Leclerc для 97 рынков, сигнализируя о внедрении специализированной сортировки в цепочках с контролем температуры.

- Январь 2025: AutoStore развернула ASRS в Master Electronics, повысив производительность на 233% и сократив кривые обучения, иллюстрируя синергии между goods-to-person и нижестоящей сортировкой.

- Декабрь 2024: Wincanton представила модульную систему VersaTile, увеличивая скорость пикинга в пять раз для обслуживания всплеска e-фулфилмента.

- Ноябрь 2024: Vanderlande закрыла поглощение Siemens Logistics за 300 млн евро (325 млн долларов США), углубляя покрытие багажа и груза в аэропортах.

Область применения отчета о глобальном рынке сортировочных систем

Сортировочная система (аппаратное обеспечение) объединяет, идентифицирует, вводит, разделяет и транспортирует продукты к конкретным пунктам назначения. Конвейеры и сортировочные системы позволяют более эффективное розничное, оптовое и производственное распределение и используются в различных отраслях, таких как почта и посылки, аэропорты, продукты питания и напитки, розничная торговля и фармацевтика. Эти применения конечных пользователей были учтены для получения оценок рынка. Более того, анализ на уровне страны для каждой из этих отраслей конечных пользователей был охвачен в отчете. Далее, область исследования учитывает воздействие COVID-19 на рынок.

| Сортировщики с поперечной лентой |

| Сортировщики с наклоняющимися лотками |

| Сортировщики со скользящими башмаками |

| Сортировщики с узкой лентой |

| Сортировщики с выталкивающими / разделяющими лотками |

| Всплывающие колесные и отклоняющие сортировщики |

| Операторы почты и посылок |

| Электронная коммерция и омниканальная розничная торговля |

| Аэропорты (обработка багажа) |

| Продукты питания и напитки |

| Фармацевтика и здравоохранение |

| 3PL и контрактная логистика |

| Автомобильное и промышленное производство |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги (установка, MRO) |

| Низкоскоростные (<3k) |

| Среднескоростные (3k-10k) |

| Высокоскоростные (10k-25k) |

| Ультравысокоскоростные (>25k) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Остальная часть Европы | |

| АТЭС | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Юго-Восточная Азия | |

| Остальная часть АТЭС | |

| Ближний Восток и Африка | ССЗ (без Саудовской Аравии) |

| Саудовская Аравия | |

| Турция | |

| Южная Африка | |

| Израиль | |

| Остальная часть Ближнего Востока и Африки |

| По типу сортировщика | Сортировщики с поперечной лентой | |

| Сортировщики с наклоняющимися лотками | ||

| Сортировщики со скользящими башмаками | ||

| Сортировщики с узкой лентой | ||

| Сортировщики с выталкивающими / разделяющими лотками | ||

| Всплывающие колесные и отклоняющие сортировщики | ||

| По отрасли конечного пользователя | Операторы почты и посылок | |

| Электронная коммерция и омниканальная розничная торговля | ||

| Аэропорты (обработка багажа) | ||

| Продукты питания и напитки | ||

| Фармацевтика и здравоохранение | ||

| 3PL и контрактная логистика | ||

| Автомобильное и промышленное производство | ||

| По предложению | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги (установка, MRO) | ||

| По производительности | Низкоскоростные (<3k) | |

| Среднескоростные (3k-10k) | ||

| Высокоскоростные (10k-25k) | ||

| Ультравысокоскоростные (>25k) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Остальная часть Европы | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Юго-Восточная Азия | ||

| Остальная часть АТЭС | ||

| Ближний Восток и Африка | ССЗ (без Саудовской Аравии) | |

| Саудовская Аравия | ||

| Турция | ||

| Южная Африка | ||

| Израиль | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Какова прогнозируемая стоимость рынка сортировочных систем к 2030 году?

Прогнозируется, что рынок достигнет 7,72 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 5,31%.

Какая технология сортировщиков занимает наибольшую долю сегодня?

Системы с поперечной лентой занимают 38% выручки 2024 года и также являются самой быстрорастущей платформой со среднегодовым темпом роста 7,8%.

Почему программное обеспечение приобретает важность в проектах сортировки?

Программное обеспечение обеспечивает оптимизацию в реальном времени и прогнозную маршрутизацию, обеспечивая среднегодовой темп роста 7,2%, который превосходит рост аппаратного обеспечения.

Какой регион предлагает наивысшую возможность роста для поставщиков?

АТЭС сочетает 36,5% текущей доли со среднегодовым темпом роста 8,6% из-за китайских и индийских логистических инвестиций.

Как обработка багажа авиакомпаний влияет на спрос на сортировщики?

Глобальные модернизации хабов, такие как Сиэтл-Такома и Солт-Лейк-Сити, требуют высокоскоростных решений с поперечной лентой, оснащенных RFID, для сокращения времени пересадки и энергопотребления.

Какие стратегические ходы сигнализируют о консолидации в секторе?

Покупка Vanderlande Siemens Logistics за 300 млн евро и владение Toyota Industries иллюстрируют поворот к интегрированной возможности полного спектра услуг.

Последнее обновление страницы: