Размер и доля рынка малотоннажного СПГ

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.80 Миллиардов долларов США |

| Размер Рынка (2030) | 19.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.39% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

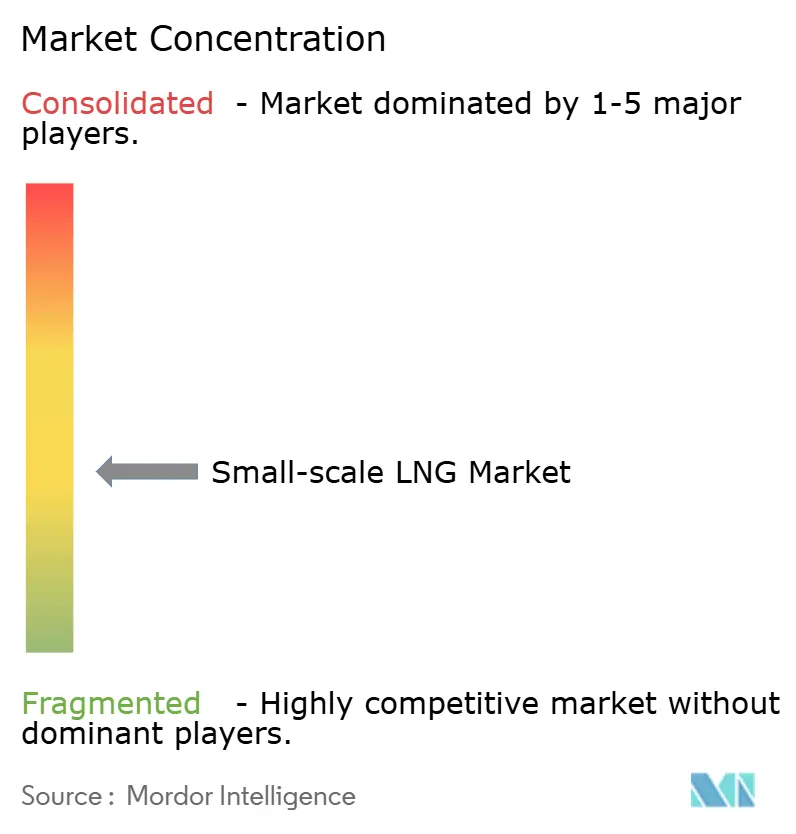

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка малотоннажного СПГ от Mordor Intelligence

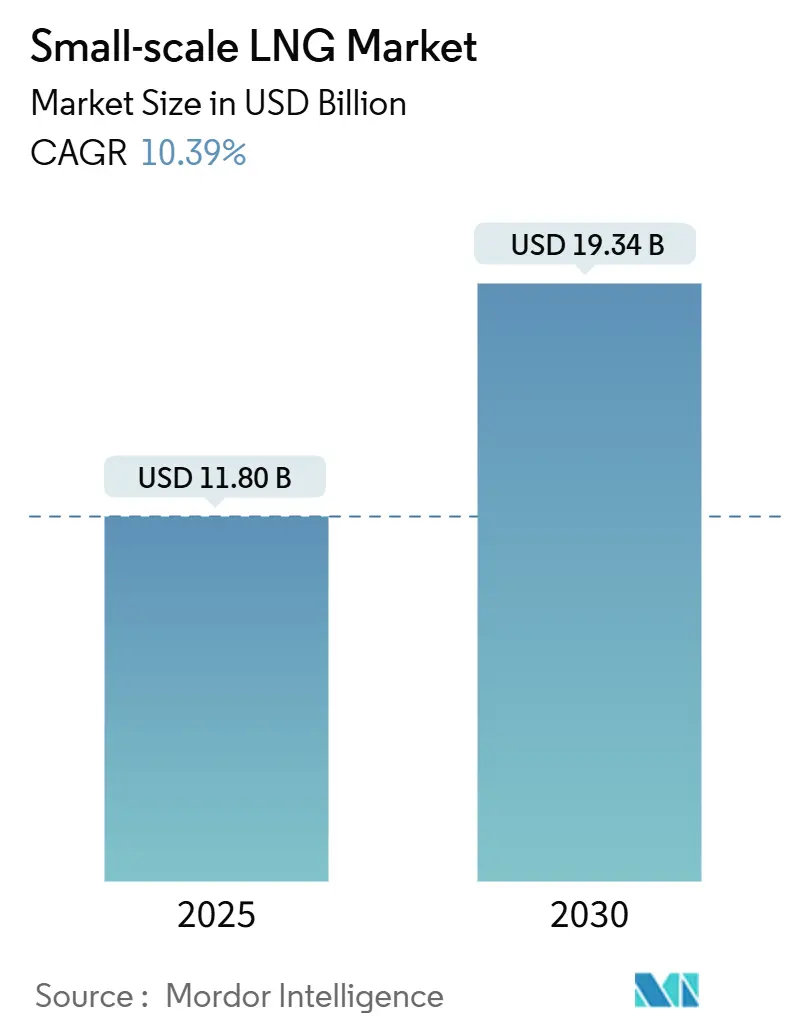

Размер рынка малотоннажного СПГ оценивается в 11,80 млрд долларов США в 2025 году и, как ожидается, достигнет 19,34 млрд долларов США к 2030 году с CAGR 10,39% в течение прогнозного периода (2025-2030).

Спрос стимулируется промышленными и удаленными сообществами, которые переходят с нефти и дизельного топлива на природный газ, в то время как разработчики монетизируют изолированный газ и развертывают сборные заводы, которые сокращают графики строительства. Технологии сжижения, оптимизированные для мощностей менее 1 млн тонн в год, растущее использование СПГ в тяжелом транспорте и регулятивные стимулы в крупных экономиках поддерживают устойчивое формирование капитала. Конкуренция усиливается, поскольку глобальные энергетические мажоры и гибкие специалисты соревнуются за обеспечение первоклассных активов, формирование стратегических альянсов и внедрение собственных технологических платформ по всей цепочке создания стоимости. Повышенная геополитическая неопределенность и поворот к краткосрочному контрактованию повысили волатильность спотовых цен, однако продолжающееся принятие СПГ в сегментах электроэнергетики, морского транспорта и грузоперевозок указывает на устойчивые возможности роста.

Ключевые выводы отчета

- По типу терминалы сжижения захватили 62,5% доли рынка малотоннажного СПГ в 2024 году, в то время как FSRU прогнозируются к расширению с CAGR 14% до 2030 года.

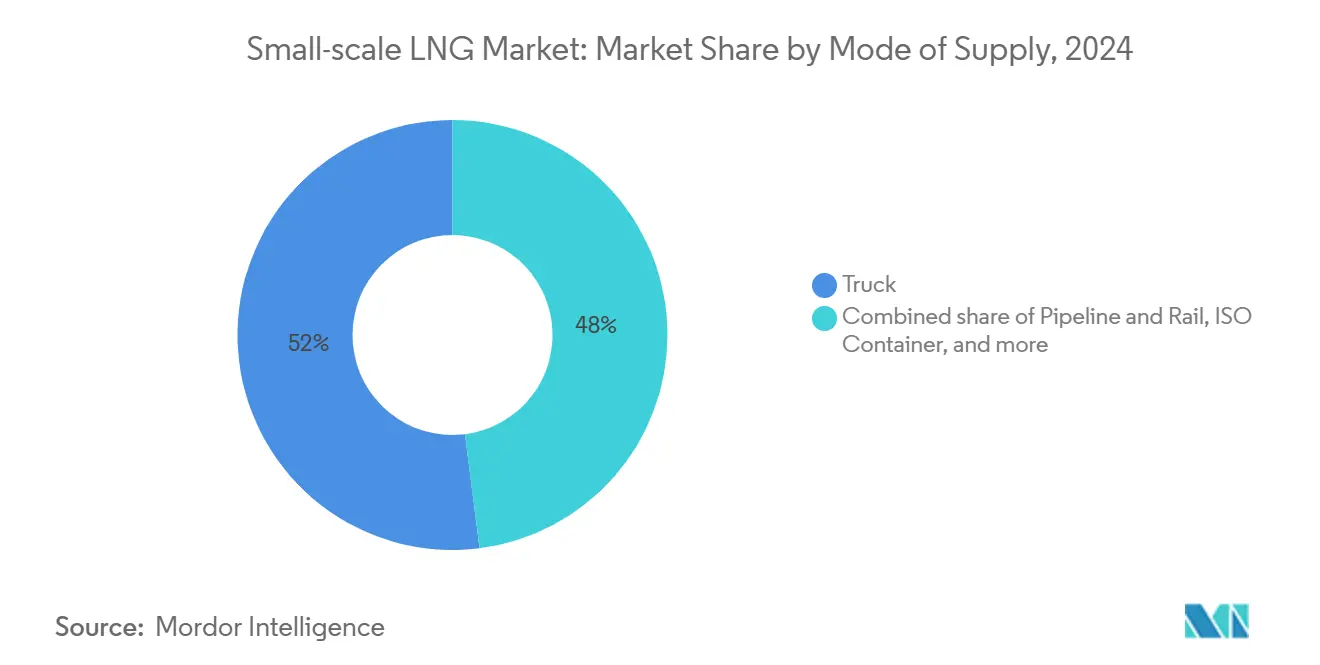

- По способу поставки автомобильное распределение лидировало с 52,5% размера рынка малотоннажного СПГ в 2024 году; бункеровка прогнозируется к росту с CAGR 14,5% до 2030 года.

- По применению транспорт составлял 42,5% размера рынка малотоннажного СПГ в 2024 году, а выработка электроэнергии развивается с CAGR 14% до 2030 года.

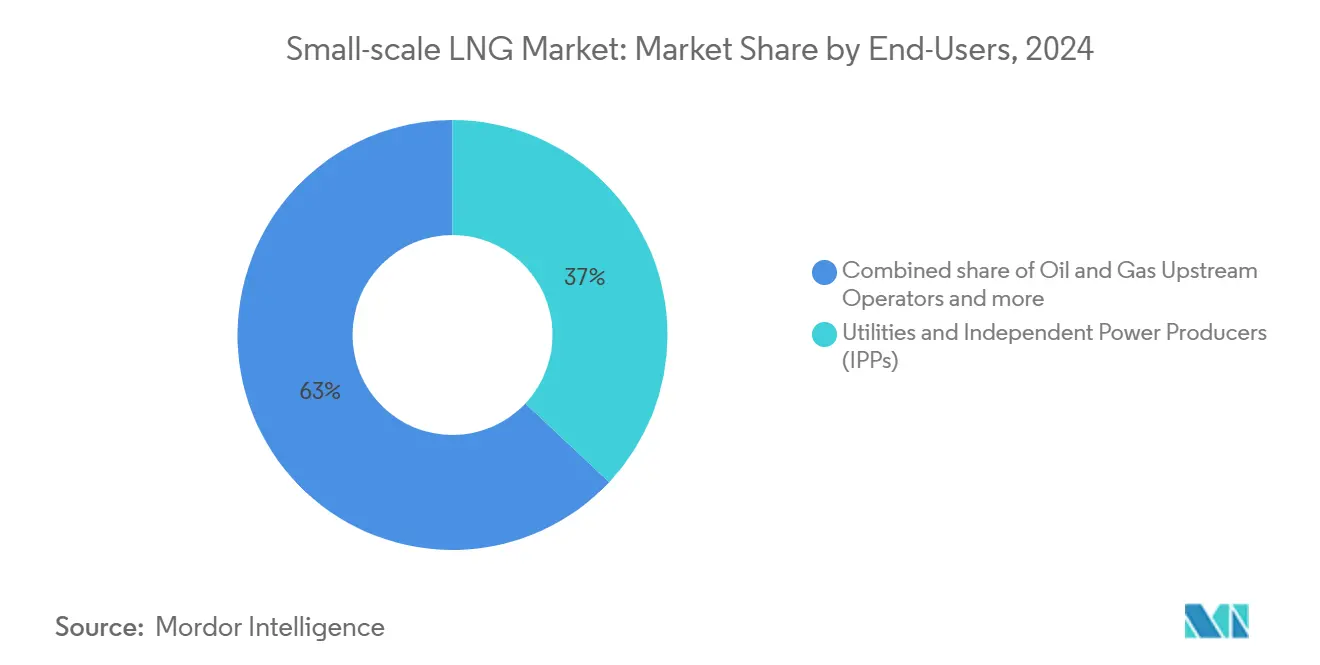

- По конечному пользователю коммунальные предприятия и НПП удерживали 37,5% доли рынка малотоннажного СПГ в 2024 году, тогда как коммерческий и муниципальный сегмент фиксирует наивысший прогнозируемый CAGR на уровне 15% до 2030 года.

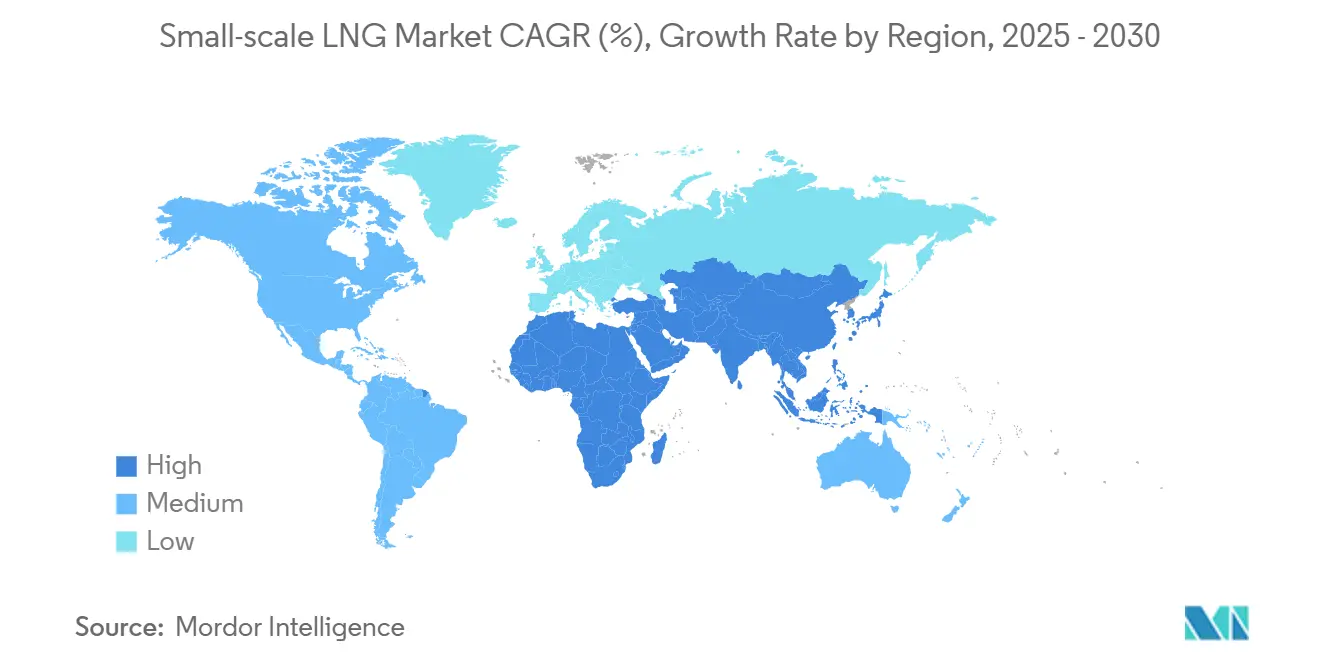

- По географии Азиатско-Тихоокеанский регион лидировал с 47,5% доли выручки в 2024 году и сохраняет самую быструю траекторию роста с CAGR 16% до 2030 года.

Глобальные тенденции и инсайты рынка малотоннажного СПГ

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение ограничений IMO и FuelEU Maritime по содержанию серы, ускоряющее принятие морской бункеровки СПГ | +2.10% | Европа, глобальные судоходные маршруты | Среднесрочный период (2-4 года) |

| Быстрое строительство модульных заводов сжижения для удаленных горнодобывающих предприятий и автономного энергоснабжения | +2.40% | Азиатско-Тихоокеанский регион, Африка | Среднесрочный период (2-4 года) |

| Переход парка грузовых автомобилей на СПГ в рамках китайской программы 'Голубой коридор' | +1.80% | Китай, Восточная Азия | Краткосрочный период (≤ 2 лет) |

| Переоборудование микросетей в Карибском бассейне и Центральной Америке на СПГ-электроэнергию | +1.50% | Карибский бассейн, Центральная Америка | Среднесрочный период (2-4 года) |

| Налоговые льготы для оборудования малотоннажного СПГ в рамках Закона США о снижении инфляции | +1.30% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Скандинавские программы субсидий для автобусов и паромов на СПГ, стимулирующие спрос на бункеровку | +1.20% | Скандинавские страны, Северная Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение ограничений IMO и FuelEU Maritime по содержанию серы, ускоряющее принятие морской бункеровки СПГ

Новые ограничения по содержанию серы и парниковых газов, установленные IMO и пакетом FuelEU Maritime, побуждают судоходных операторов принимать СПГ для избежания растущих затрат на соблюдение углеродных норм. Европейская система торговли выбросами теперь устанавливает цену на CO₂ от крупных судов, заходящих в порты ЕС, а правило FuelEU требует 2%-ного сокращения углеродной интенсивности к 2025 году - цель, которую суда на СПГ могут достичь до 2034 года благодаря жизненному циклу выбросов между 76,3-92,3 gCO₂e/МДж. Глобальный спрос на бункеровку достиг 12,9 млн тонн в 2023 году, поддержанный флотом из 56 бункерных судов СПГ к концу 2024 года.[1]International Gas Union, "World LNG Report 2025," igu.org Судовладельцы отвечают рекордными заказами на двухтопливные новостройки и модернизацию, стимулируя инвестиции в береговые погрузочные стрелы, криогенные шланги и протоколы безопасности в европейских портах.

Быстрое строительство модульных заводов сжижения для удаленных горнодобывающих предприятий и автономного энергоснабжения

Заводские сжижители, установленные на салазках или баржах, снижают барьеры входа в регионах, где трубопроводные сети редки. Baker Hughes отмечает растущие заказы на турбинные поезда с авиационными двигателями и приводы с электродвигателями, которые уменьшают габариты и позволяют перекрывать работы на площадке с изготовлением модулей.[2]Baker Hughes, "Modular LNG Solutions Gain Momentum," compressortech2.com Пилотная программа Индонезии показала, что снабжение удаленных дизельных электростанций СПГ может сократить приведенные затраты на выработку на 55-60% и все равно обеспечить поставочные цены 10,35-11,28 долларов США/млн БТЕ. Модульный подход одинаково привлекателен для африканских горнодобытчиков, стремящихся монетизировать факельный газ, обеспечивая более короткие сроки окупаемости по сравнению с импортом дизельного топлива.

Переход парка грузовых автомобилей на СПГ в рамках китайской программы 'Голубой коридор'

Китай управляет крупнейшим в мире парком грузовиков на СПГ с около 170 000 единиц и 2500 заправочных станций по состоянию на 2024 год. Одна заправка обеспечивает дальность поездки 600-1000 км, на 30% меньше CO₂ и на 90% меньше NOₓ и ТЧ по сравнению с эквивалентными дизельными двигателями. Постоянная политическая поддержка, включая скидки на дорожные сборы и механизмы паритета цен на топливо, ускоряет обновление парка, стимулируя возможности для трейлерного СПГ, микро-сжижителей вблизи газовых скважин и телематических услуг, которые оптимизируют логистические маршруты.

Переоборудование микросетей в Карибском бассейне и Центральной Америке на СПГ-электроэнергию

Островные сети сталкиваются с постоянными скачками стоимости электроэнергии и перебоями в поставках мазута. Регазификационный терминал AES Dominicana уже заменил тяжелое топливо, избежав около 4 млн тонн CO₂ в Доминиканской Республике. Региональный потенциал превышает 20 ГВт газовых мощностей, что подразумевает более 20 млрд куб. м в год спроса на СПГ. Разработчики, такие как New Fortress Energy, зафрахтовали FSRU для создания ступичных моделей доставки, позиционируя малотоннажный СПГ как предпочтительный путь к снижению тарифов на электроэнергию и декарбонизации экономик, ориентированных на туризм.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Редкая логистика обратного груза ISO-танков в странах Африки к югу от Сахары | -1,2% | Страны Африки к югу от Сахары | Среднесрочный период (2-4 года) |

| Высокие затраты на выкипание и повторное сжижение на заводах мощностью менее 0,05 млн тонн в год | -1,0% | Глобально, развивающиеся рынки | Среднесрочный период (2-4 года) |

| Фрагментированная система разрешений для мобильных сжижителей в Бразилии | -0,8% | Бразилия, Латинская Америка | Краткосрочный период (≤ 2 лет) |

| Конфликт Россия-Украина, повышающий геополитическую премию риска на спотовый СПГ | -1,5% | Глобально, Европа | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Редкая логистика обратного груза ISO-танков в странах Африки к югу от Сахары

150 триллионов кубических футов доказанных запасов газа Нигерии остаются недоиспользованными, поскольку флоты ISO-танков сталкиваются с плохими дорожными связями и минимальными двусторонними торговыми потоками. Отсутствие обратного груза вынуждает операторов перемещать пустые контейнеры, увеличивая затраты на поездку и подрывая конкурентоспособность рынка малотоннажного СПГ в государствах, не имеющих выхода к морю. Региональные энергетические агентства подчеркивают необходимость мультимодальных коридоров и гармонизированных таможенных процедур, прежде чем СПГ сможет заменить биомассу в жилых и небольших коммерческих сегментах.

Высокие затраты на выкипание и повторное сжижение на заводах мощностью менее 0,05 млн тонн в год

Микро-СПГ установки испытывают повышенные уровни выкипания, поскольку резервуары для хранения не могут достичь экономии от масштаба крупных терминалов. Исследования показывают, что одиночные смешанно-хладагентные циклы обеспечивают меньшую удельную мощность, но теряют эффективность при частичной нагрузке, в то время как азотные циклы требуют более высоких капитальных затрат. Интеграция технологии компандера снижает общее потребление энергии, но добавляет первоначальные расходы, ограничивая принятие там, где кредит дефицитен. Эти ценовые давления сужают маржу для самых малых проектов на рынке малотоннажного СПГ.

Сегментный анализ

По типу: терминалы сжижения лидируют, в то время как FSRU набирают обороты

Терминалы сжижения генерировали 62,5% выручки 2024 года, отражая их ключевую роль в монетизации газа там, где трубопроводы отсутствуют. Эта часть размера рынка малотоннажного СПГ поддерживается упрощенными процессными поездами SMR, которые балансируют капитальные затраты и энергетическую эффективность. Только разработчики в Соединенных Штатах планируют поднять объединенную мощность микро-СПГ до 2,3 миллиона галлонов в день. Доля рынка малотоннажного СПГ, удерживаемая объектами сжижения, как ожидается, немного снизится, поскольку регазификационные активы растут быстрее, однако абсолютная пропускная способность вырастет с учетом нового спроса вне сети от шахт и сельских коммунальных предприятий.

Параллельная волна плавучих установок хранения и регазификации меняет импортные возможности для новых покупателей. FSRU требуют 300 миллионов долларов США и 1-3 года на ввод в эксплуатацию, намного ниже наземных альтернатив, и прогнозируются к росту с CAGR 14% до 2030 года. Инновации, такие как корпуса с малой осадкой и сочлененные буксиры-баржи, обеспечивают доступ к рекам и прибрежным якорным стоянкам, ранее считавшимся недостижимыми. Разработчики объединяют эти установки с энергобаржами или модульными комбинированными циклами, открывая дополнительный спрос в Африке, Южной Азии и Карибском бассейне.

По способу поставки: автомобильное распределение доминирует, в то время как бункеровка ускоряется

Дорожные поставки удерживали 52,5% выручки 2024 года благодаря их способности достигать объектов за пределами трубопроводных сетей. Только Stabilis Solutions перевезла более 420 миллионов галлонов через 43 000 автопоездов, демонстрируя стойкость этой модели 'виртуального трубопровода'. Ценовая конкурентоспособность проистекает из модульных криогенных насосов, стандартных интерфейсов ISO-танков и связанных с GPS инструментов планирования флота, которые оптимизируют время оборота.

Бункеровка демонстрирует самый резкий рост с CAGR 14,5%, движимый правилами с низким содержанием серы для морского транспорта, которые благоприятствуют судам на двухтопливном СПГ. СПГ теперь доступен в 198 портах, а бункерный флот составляет 56 специализированных судов - оба числа готовы умножиться, поскольку более 1200 судов, способных работать на СПГ, могли бы плавать к 2028 году.[3]SEA-LNG, "LNG Bunkering Infrastructure Update 2024," sea-lng.org Цепочки поставок все больше смешивают методы доставки грузовик-судно, судно-судно и трубопровод-судно для соответствия планировкам портов и графикам судов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: транспорт лидирует, в то время как выработка электроэнергии растет

Транспорт поглотил 42,5% расходов в 2024 году, поскольку пользователи морского и дальнемагистрального грузового транспорта приоритизируют соблюдение норм и операционную экономию. Потребление СПГ в океанском судоходстве выросло на 28-29% между 2012 и 2018 годами, и 51% всех новых заказов судов в 2022 году были двухтопливными.[4]Ocean Conservancy, "LNG Use Trends in International Shipping," oceanconservancy.org На суше владельцы парков отмечают дальность поездки до 1000 км и сокращение выбросов как основные критерии покупки, консолидируя транспортный след в рамках рынка малотоннажного СПГ.

Выработка электроэнергии растет быстрее всего с CAGR 14%, поскольку модульные газовые турбины сочетают короткие сроки строительства с диспетчерским выходом, подходящим для резервирования прерывистых возобновляемых источников. Островные сети в Центральной Америке, Карибском бассейне и частях Юго-Восточной Азии основывают свои закупки на гибкости и ценовом паритете по сравнению с дизельным топливом. Разработчики дата-центров добавляют новый пул спроса, поскольку они ищут надежное, менее углеродное топливо для пиковых двигателей, которые защищают критические серверы от нестабильности сети.

По конечному пользователю: коммунальные предприятия и НПП доминируют, в то время как коммерческий и муниципальный секторы быстро расширяются

Коммунальные предприятия и независимые производители электроэнергии заявили о 37,5% продаж в 2024 году, направляя СПГ в комбинированные циклы и поршневые двигательные установки, которые заменяют устаревшие нефтяные агрегаты. Ямайка планирует 360 МВт новых мощностей СПГ для диверсификации своего топливного микса и освобождения потребителей от высокой волатильности тарифов, отражая проекты по всем африканским микросетям.

Муниципальные и коммерческие пользователи фиксируют самое быстрое расширение с CAGR 15% до 2030 года. Франчайзеры городского газа развертывают криогенные ISO-танковые трейлеры и небольшие регазификационные салазки для обслуживания жилых кластеров, больниц и небольших заводов. Муниципальные автобусные сети и системы централизованного теплоснабжения также присоединяются к списку, поскольку они квалифицируются для национальных субсидий на чистую энергию. Параллельно добывающие операторы монетизируют попутный газ через местное сжижение и портативное хранение, захватывая стоимость от газа, который иначе был бы сожжен в факеле.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион генерировал 47,5% глобальной выручки в 2024 году и прогнозируется к поддержанию наивысшего CAGR 16% до 2030 года. Региональная импортная мощность выросла с 15,27 млн тонн в год в 2022 году до ожидаемых 23 млн тонн в год к 2025 году. Китай остается опорой, импортируя 78,64 млн тонн СПГ в 2024 году, активно развертывая узлы заправки 'Голубого коридора'. Индонезия подтверждает модель, демонстрируя, что малотоннажный СПГ может подрезать высокоскоростное дизельное топливо до 60%, открывая пути для сотен островных сетей.

Европа составляла примерно 25% рыночной стоимости, движимая строгими углеродными правилами и диверсификацией от российского газа. Континент принимает 28 крупномасштабных импортных терминалов и 8 малотоннажных объектов общей мощностью регазификации 227 млрд куб. м, эквивалентной 40% спроса 2024 года. Северный кластер развертывает самые передовые экологические тендеры в морском транспорте, а порты, такие как Роттердам, Зебрюгге и Клайпеда, закрепляют региональные бункерные сети. Доля СПГ в общем газоснабжении ЕС более чем удвоилась с 2021 года, переводясь в стабильную базовую нагрузку для гибких мобильных терминалов.

Северная Америка внесла примерно 20% выручки, с Соединенными Штатами как технологическим лидером и крупнейшим экспортером. Экспортная мощность СПГ США утроилась с 2018 года и почти удвоится снова к 2030 году по санкционированным проектам. Местный рынок малотоннажного СПГ вырос с 499 миллионов галлонов в 2018 году к 1,9 миллиарда галлонов к 2030 году, движимый изобилием сланцевого газа, налоговыми кредитами и ускоряющимся принятием СПГ как топлива для грузовиков и железнодорожного транспорта. Канадские и мексиканские разработчики также исследуют модульные заводы для подключения удаленных шахт и промышленных парков.

Остаток спроса разделен между Латинской Америкой, Ближним Востоком и Африкой. Рост Латинской Америки сосредоточен на Бразилии, Чили и Доминиканской Республике, где плавучие импортные решения позволяют быстрое наращивание проектов СПГ-электроэнергия. Ближний Восток использует малотоннажный СПГ в основном для удаленных нефтепромысловых операций и островных туристических комплексов, используя изобильное газовое сырье. Африка остается наименее проникнутым регионом, ограниченным логистическими пробелами, однако Нигерия и Мозамбик представляют значительный потенциал роста, если транспортные узкие места ослабнут.

Конкурентная среда

Рынок малотоннажного СПГ имеет умеренно фрагментированный профиль, где ни одна компания не контролирует более одной пятой от общей выручки. Интегрированные мажоры, такие как Shell, TotalEnergies и Linde, эксплуатируют глобальные портфели и балансы для объединения подающего газа, сжижения, транспортировки и регазификационных услуг. В то же время нишевые технологические дома - включая Chart Industries, Wärtsilä и Galileo Technologies - специализируются на компактных холодных боксах, повторных сжижителях выкипания и салазочных процессных модулях, которые подходят для удаленных развертываний.

Стратегические партнерства множатся. Venture Global защищает заводскую конструкцию сжижения среднего масштаба, которая сокращает время строительства и снижает капитальную интенсивность; она обеспечила твердые слоты регазификации в крупнейшем импортном терминале Европы, укрепляя нисходящую интеграцию. Woodside Energy дала зеленый свет проекту Louisiana LNG мощностью 16,5 млн тонн в год, нацеливаясь на первый газ к 2029 году и позиционируя свой портфель на 24 млн тонн в год к 2030-м годам.

Технологические нарушения расширяют конкурентный ров для ранних последователей. Одиночные смешанно-хладагентные циклы в паре с компандерными установками снижают общее энергопотребление, урезают интенсивность CO₂ и помещаются в 40-футовые контейнерные габариты. Малые мелкосидящие СПГ-перевозчики открывают ранее заблокированные речные системы, в то время как цифровые двойники оптимизируют топливную маршрутизацию, сокращая простой. Эти инновации дают специализированным новичкам преимущество в чувствительных к затратам развивающихся рынках, бросая вызов устаревшим коммунальным моделям.

Региональные операторы завершают поле. Stabilis Solutions лидирует в американском СПГ, доставляемом грузовиками; Avenir LNG и AG&P развертывают небольшие перевозчики и городские газовые терминалы в Азии и Карибском бассейне. Конкурентная интенсивность наивысшая в Азиатско-Тихоокеанском регионе, где владельцы ресурсов, судостроители и поставщики оборудования сходятся для захвата преимуществ первопроходца, однако трубопровод проектов распределяет риск и поддерживает здоровые маржи.

Лидеры индустрии малотоннажного СПГ

-

Shell plc

-

Linde plc

-

Wartsila Oyj Abp

-

TotalEnergies SE

-

New Fortress Energy LLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Woodside Energy одобрила разработку Louisiana LNG, проект с тремя очередями мощностью 16,5 млн тонн в год с общими капитальными затратами 17,5 млрд долларов США, нацеливаясь на первые грузы в 2029 году и годовой чистый операционный денежный поток 2 млрд долларов США в 2030-х годах.

- Апрель 2025: Venture Global подала заявку на IPO для финансирования пяти проектов сжижения и экспорта в Луизиане общей мощностью 143,8 млн тонн в год и раскрыла 39,25 млн тонн в год соглашений о продажах после COD, плюс твердую мощность регазификации в Европе.

- Март 2025: New Fortress Energy зафрахтовала FSRU для Доминиканской Республики, укрепляя ступичную модель доставки по всем карибским рынкам СПГ-электроэнергия.

- Январь 2025: UECC добавила двухтопливный автовоз Blue Aspire на СПГ к своему флоту, доведя свои суда на СПГ до пяти и сократив выбросы на 25% по сравнению с обычными судами.

Область применения глобального отчета о рынке малотоннажного СПГ

Малотоннажный СПГ (МСПГ) определяется как сжижение, регазификация и импортные терминалы на заводах с мощностью менее 1 млн тонн в год, согласно Международному газовому союзу (МГС), и с применениями в выработке электроэнергии, транспорте, промышленном сырье и других применениях. Перевозчики МСПГ - это суда с мощностью хранения СПГ менее 30 000 кубических метров (м³) для транспортировки. Типичный диапазон мощности хранения МСПГ составляет между 500 м³ и 5000 м³. Другие элементы МСПГ включают бункерные объекты СПГ для судов на СПГ, спутниковые станции СПГ и инфраструктуру для поставки СПГ в качестве топлива для дорожных транспортных средств.

Рынок малотоннажного СПГ сегментирован по типу, способу поставки, применению и географии. По типу рынок сегментирован на терминалы сжижения и терминалы регазификации. По способу поставки рынок сегментирован на автомобильный, перевалку и бункеровку, а также трубопровод и железную дорогу. По применению рынок сегментирован на транспорт, промышленное сырье, выработку электроэнергии и другие применения. Отчет также покрывает размер рынка и прогнозы для рынка малотоннажного СПГ по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (долл. США).

| Терминал сжижения (микро, мини и малый) |

| Терминал регазификации (наземный и морской FSRU) |

| Автомобильный |

| Трубопровод и железная дорога |

| Перевалка и бункеровка (судно-судно и берег-судно) |

| ISO-контейнер |

| Транспорт (дорожная и морская бункеровка) |

| Промышленное сырье |

| Выработка электроэнергии |

| Другие применения |

| Коммунальные предприятия и независимые производители электроэнергии (НПП) |

| Операторы добычи нефти и газа |

| Обрабатывающие промышленности |

| Коммерческий и муниципальный |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Испания | |

| Скандинавские страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Катар | |

| Египет | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Терминал сжижения (микро, мини и малый) | |

| Терминал регазификации (наземный и морской FSRU) | ||

| По способу поставки | Автомобильный | |

| Трубопровод и железная дорога | ||

| Перевалка и бункеровка (судно-судно и берег-судно) | ||

| ISO-контейнер | ||

| По применению | Транспорт (дорожная и морская бункеровка) | |

| Промышленное сырье | ||

| Выработка электроэнергии | ||

| Другие применения | ||

| По конечному пользователю | Коммунальные предприятия и независимые производители электроэнергии (НПП) | |

| Операторы добычи нефти и газа | ||

| Обрабатывающие промышленности | ||

| Коммерческий и муниципальный | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Испания | ||

| Скандинавские страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Катар | ||

| Египет | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка малотоннажного СПГ?

Рынок стоит 11,80 млрд долларов США в 2025 году и прогнозируется к достижению 19,34 млрд долларов США к 2030 году.

Какой сегмент вносит наибольшую выручку?

Терминалы сжижения генерируют наивысшую выручку, составляя 62,5% продаж 2024 года.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион лидирует в росте с прогнозируемым CAGR 16% до 2030 года на фоне индустриализации и развертывания модульных проектов.

Почему FSRU набирают популярность?

FSRU могут быть развернуты в течение 1-3 лет примерно за 300 миллионов долларов США, обеспечивая быстрый, гибкий доступ к газу для стран, лишенных трубопроводных сетей.

Как правила IMO и ЕС влияют на спрос?

Более жесткие ограничения по содержанию серы и парниковых газов делают СПГ привлекательным морским топливом, стимулируя объемы бункеровки на европейских и глобальных торговых маршрутах.

Каковы основные ограничения, с которыми сталкивается малотоннажный СПГ в Африке?

Редкая логистика обратного груза ISO-танков повышает транспортные затраты и препятствует конкурентоспособности СПГ на рынках, не имеющих выхода к морю.

Последнее обновление страницы: