Размер и доля рынка программного обеспечения для моделирования

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.46 Миллиардов долларов США |

| Размер Рынка (2030) | 28.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка программного обеспечения для моделирования от Mordor Intelligence

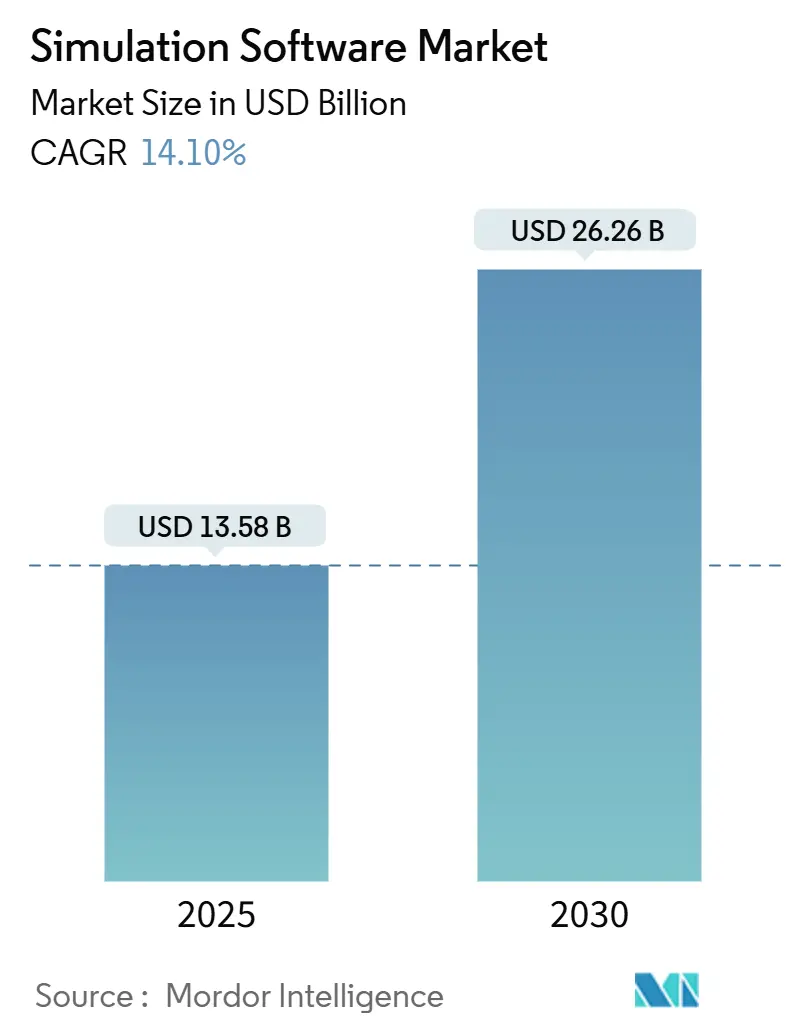

Размер рынка программного обеспечения для моделирования оценивается в 13,58 млрд долларов США в 2025 году, и, как ожидается, он достигнет 26,26 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 14,10%. Растущее предпочтение цифровых двойников с поддержкой ИИ, более строгие требования к устойчивости и стремление к виртуальной валидации в регулируемых отраслях в совокупности повышают спрос. Предприятия все больше рассматривают продвинутое моделирование как стратегический рычаг для ускорения запуска продуктов и повышения качества, а не как узкое упражнение по снижению затрат. Эластичность облачных технологий снижает барьеры входа, в то время как локальный контроль остается жизненно важным для секторов, которые работают с крайне чувствительными данными. Активность поглощений среди действующих игроков показывает, что комплексные платформы, способные сочетать физические решатели с предиктивной аналитикой, теперь задают конкурентный темп. Доминирование Северной Америки сохраняется, однако быстрая индустриализация в Азиатско-Тихоокеанском регионе ускоряет географическую диверсификацию на рынке программного обеспечения для моделирования.[1] Siemens, "Siemens acquires Altair and its AI-powered industrial software," vir.com.vn

Ключевые выводы отчета

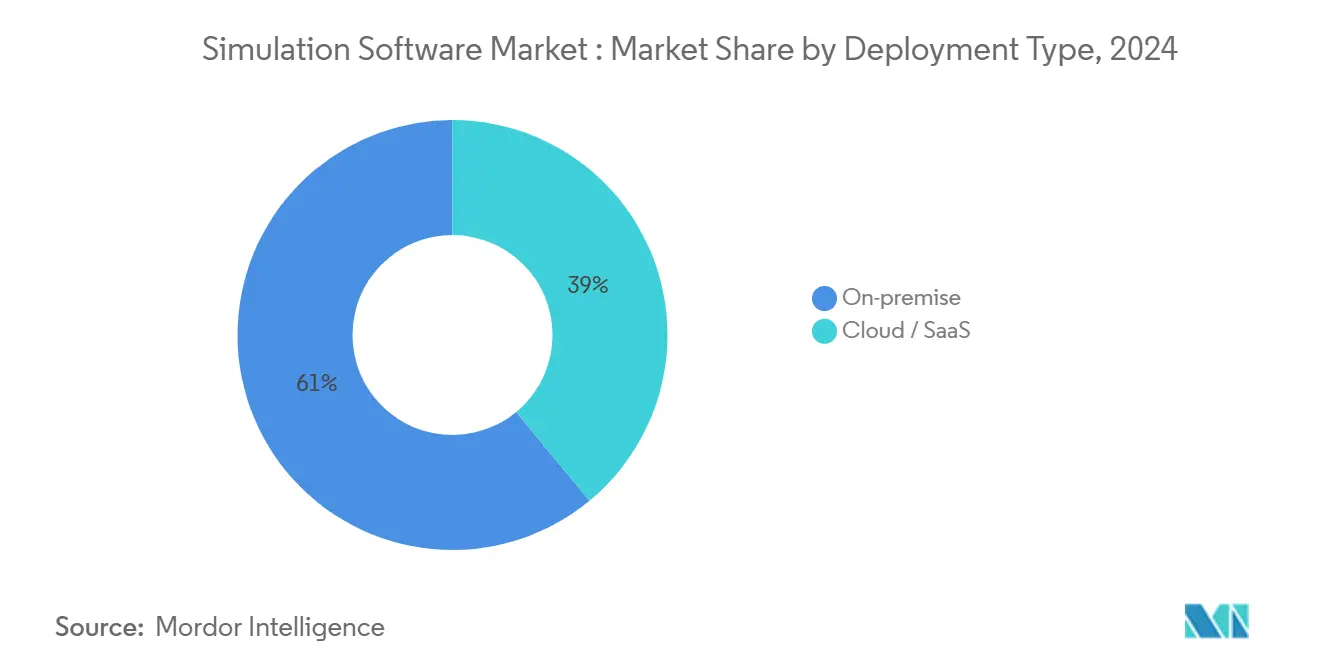

- По типу развертывания локальные решения лидировали с 61% доли рынка программного обеспечения для моделирования в 2024 году, в то время как облачные предложения, согласно прогнозам, будут расширяться со среднегодовым темпом роста 16,40% до 2030 года.

- По отраслям конечных пользователей автомобильная отрасль заняла 27% доли рынка программного обеспечения для моделирования в 2024 году; внедрение в здравоохранении готово расти со среднегодовым темпом роста 17,10% до 2030 года.

- По типам моделирования анализ методом конечных элементов занимал 32% доли рынка программного обеспечения для моделирования в 2024 году, тогда как управление жизненным циклом цифровых двойников растет со среднегодовым темпом роста 15,30% до 2030 года.

- По областям применения проектирование и инжиниринг продукции составили 35% доли размера рынка программного обеспечения для моделирования в 2024 году, а реализации цифровых двойников развиваются со среднегодовым темпом роста 17,50% до 2030 года.

- По компонентам лицензии на программное обеспечение составили 57% доли размера рынка программного обеспечения для моделирования в 2024 году, а услуги и консалтинг развиваются со среднегодовым темпом роста 16,30% до 2030 года.

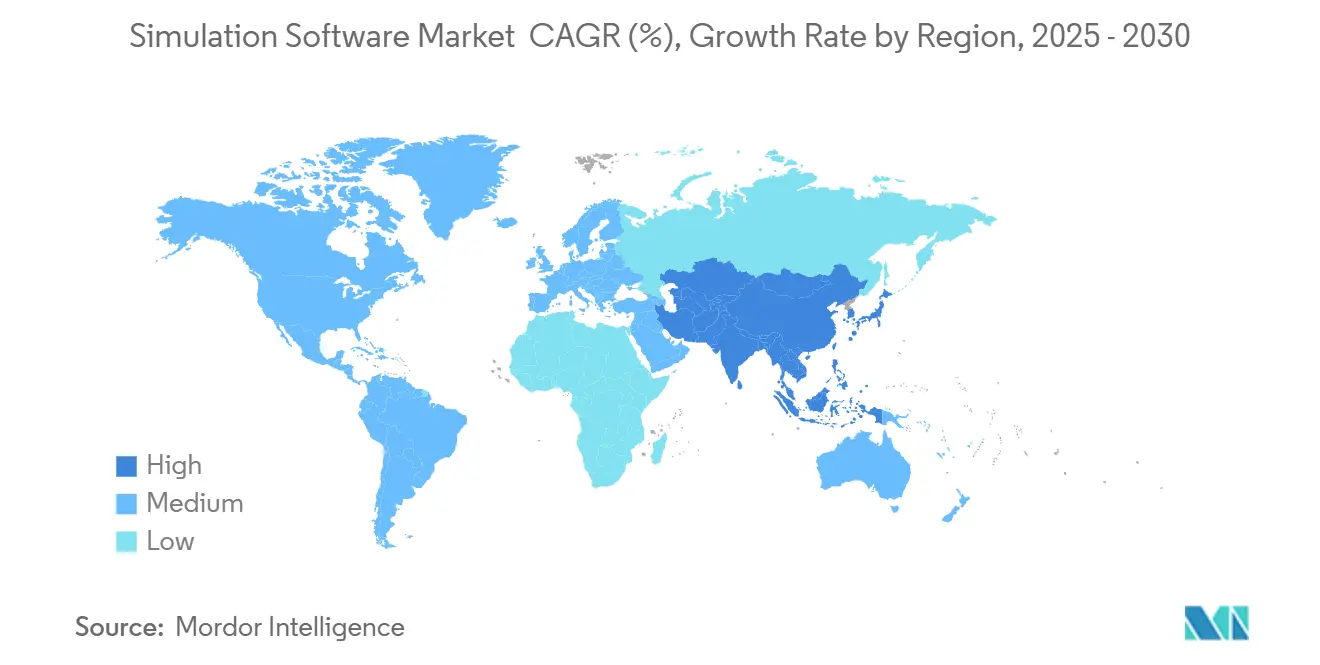

- По географии Северная Америка лидировала с 38% долей рынка программного обеспечения для моделирования в 2024 году, в то время как Азиатско-Тихоокеанский регион, согласно прогнозам, покажет среднегодовой темп роста 14,80% до 2030 года.

Тенденции и аналитика глобального рынка программного обеспечения для моделирования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее внедрение облачного программного обеспечения для моделирования | + 3.20% | Глобально, Северная Америка и Европа лидируют | Среднесрочный период (2-4 года) |

| Спрос автомобильной отрасли на виртуальную валидацию | + 2.80% | Ядро - Северная Америка и ЕС, распространение в АТЭС | Краткосрочный период (≤ 2 лет) |

| Быстрое внедрение инициатив цифровых двойников | + 3.50% | Ядро - АТЭС, расширение в Северную Америку и Европу | Долгосрочный период (≥ 4 лет) |

| Рабочие процессы генеративного моделирования на основе ИИ | + 2.10% | Глобально, сосредоточено в технологических хабах | Среднесрочный период (2-4 года) |

| Предписанные ESG виртуальные оценки устойчивости | + 1.80% | Европа и Северная Америка, появляющиеся в АТЭС | Долгосрочный период (≥ 4 лет) |

| Тестирование виртуализации сетевых функций 5G ORAN | + 1.40% | Глобально, регионы телекоммуникационной инфраструктуры | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее внедрение облачного программного обеспечения для моделирования

Эластичные вычисления устраняют аппаратные узкие места и позволяют распределенным инженерным командам сотрудничать без ограничений по местоположению. Предсказуемое ценообразование по принципу 'плати по мере использования' соответствует проектным бюджетам, а управляемые HPC-услуги снижают внутренние ИТ-накладные расходы. Внедрение ускоряется еще больше, поскольку гибридные развертывания позволяют фирмам держать чувствительные рабочие нагрузки локально, используя при этом облачные всплески для крупных расчетов. Переход расширяет участие в рынке программного обеспечения для моделирования и заставляет лицензионные модели переходить к подпискам.[2]IBM, "What Is High-Performance Computing (HPC)?" bm.com

Спрос автомобильной отрасли на виртуальную валидацию

Автопроизводители полагаются на цифровые двойники для воспроизведения миллионов сценариев вождения для усовершенствованных систем помощи водителю. Подход упрощает соответствие развивающимся правилам безопасности и снижает затраты на физические прототипы. Высокоточные модели, полученные из данных испытательных полигонов, сужают разрыв между виртуальным и физическим тестированием, сокращая циклы разработки. Растущее проникновение электромобилей усиливает потребность в мультифизических платформах, которые учитывают тепловые, электромагнитные и структурные эффекты в едином рабочем процессе. [3]PTC, "Embracing Digital Twins in the Automotive Industry," ptc.com

Быстрое внедрение инициатив цифровых двойников

Постоянные виртуальные аналоги теперь направляют предиктивное обслуживание и настройку процессов в режиме реального времени. Непрерывная обратная связь с датчиков усовершенствует модели, повышая точность прогнозов и время работы активов. Производители развертывают общезаводские двойники для синхронизации производственных переменных с целями качества, в то время как фармацевтические компании используют пациент-специфичные двойники для упрощения клинических испытаний. Эти полножизненные реплики толкают рынок программного обеспечения для моделирования к повторяющейся ценности вместо дискретных проверок дизайна

Рабочие процессы генеративного моделирования на основе ИИ

Машинное обучение ускоряет исследование пространства проектирования, предсказывая результаты для новых геометрий без запуска каждого тяжелого решателя. Инженеры получают ранжированные варианты проектов, которые удовлетворяют ограничениям производительности, и вычислительная экономия ускоряет итерацию концепций. Метод благоприятствует компаниям с исторически богатыми наборами данных и поощряет экосистемные партнерства, которые сочетают экспертизу ИИ с точностью физики.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния | |

|---|---|---|---|---|

| Высокая общая стоимость владения для HPC | -2.40% | Глобально, остро в развивающихся рынках | Краткосрочный период (≤ 2 лет) | |

| Разрывы в интероперабельности данных и стандартах | -1.90% | Глобально, мультивендорные среды | Среднесрочный период (2-4 года) | |

| Проблемы безопасности ИС при облачном аутсорсинге | -1.30% | Северная Америка и Европа, появляющиеся в АТЭС | Среднесрочный период (2-4 года) | |

| Дефицит талантов в области моделирования по вертикальным доменам | -2.10% | Глобально, серьезно в специализированных отраслях | Долгосрочный период (≥ 4 лет) | |

| Источник: Mordor Intelligence | ||||

Высокая общая стоимость владения для HPC

Непрерывный рост точности модели раздувает требования к памяти и ускорителям, растягивая капитальные бюджеты. Меньшие предприятия взвешивают предсказуемость владения кластерами против изменчивости облачных всплесков. Специализированное оборудование удлиняет циклы обновления и усложняет анализы окупаемости инвестиций. Поставщики услуг вступают с предложениями моделирования как услуги, которые амортизируют инфраструктуру среди клиентов и поддерживают внедрение на рынке программного обеспечения для моделирования

Дефицит талантов в области моделирования по вертикальным доменам

Спрос на инженеров, которые сочетают физику, доменные знания и навыки кодирования, превышает предложение. Производственные фирмы сообщают о сроках найма, которые удвоились с 2023 года, раздувая уровни заработной платы и задержки проектов. Ассоциации продвигают программы микро-аккредитации, однако краткосрочный разрыв заставляет многие фирмы передавать сложные задачи на аутсорсинг специализированным консультационным компаниям

Сегментный анализ

По типу развертывания: баланс между контролем и эластичностью

Локальные установки по-прежнему доминируют на рынке программного обеспечения для моделирования с долей 61% в 2024 году. Предприятия с установленными HPC-кластерами ценят детерминированные структуры затрат и прямой надзор за чувствительной интеллектуальной собственностью. Инженерные команды в аэрокосмической и оборонной отраслях продолжают отдавать предпочтение внутреннему оборудованию для упрощения рабочих процессов аккредитации безопасности. Однако облачные развертывания показывают среднегодовой темп роста 16,40% и привлекают пользователей, стремящихся масштабировать рабочие нагрузки без покупки оборудования пиковой мощности.

Появляются гибридные топологии, сохраняющие собственные модели локально, отправляя при этом вычислительно тяжелые расчеты в публичные облака во время пиковых периодов. Поставщики отвечают унифицированными слоями оркестрации, которые планируют задания между локальными и облачными ресурсами, снижая простой мощности и улучшая использование. Подписочное ценообразование приводит расходы в соответствие с бюджетными циклами, а порталы самообслуживания сокращают время выделения ресурсов с недель до минут. По мере улучшения пропускной способности чувствительная к латентности связь симуляторов и испытательных стендов может происходить вне площадки, расширяя след рынка программного обеспечения для моделирования среди распределенных команд.

По отраслям конечных пользователей: здравоохранение устремляется вперед

Автомобильная отрасль лидировала на рынке программного обеспечения для моделирования с долей 27% в 2024 году, используя цифровые двойники для валидации автономных функций и электрифицированных силовых агрегатов. Строгие нормы краш-тестов и выбросов побуждают производителей автомобилей к виртуальной омологации, сокращая прототипные парки и сжимая временные рамки программ. Тем не менее, здравоохранение выделяется как самый быстрый ученик, готовый к среднегодовому темпу роста 17,10% до 2030 года.

Фармацевтические фирмы моделируют молекулярные взаимодействия in silico для сокращения ранних неудач, в то время как разработчики медицинских технологий используют пациент-специфичные модели для проверки подгонки и долговечности имплантатов. Регулятивные органы теперь принимают виртуальные когорты для дополнения клинических доказательств, экономя месяцы из циклов одобрения и освещая преимущества размера рынка программного обеспечения для моделирования для инноваторов в области наук о жизни. Аэрокосмическая и оборонная отрасли поддерживают устойчивые инвестиции в мультифизические решатели для авиационных каркасов следующего поколения, тогда как электронные группы интенсифицируют электромагнитное моделирование для 5G антенных решеток и совместного проектирования чип-корпус. Энергетические мажоры внедряют подповерхностные симуляторы для оптимизации скважин улавливания углерода и хранения водорода, соответствуя целям декарбонизации.

По типам моделирования: цифровые двойники расширяют ценность жизненного цикла

Анализ методом конечных элементов составил 32% доли рынка программного обеспечения для моделирования в 2024 году благодаря своей укоренившейся роли в валидации напряжений и тепла. Инженеры полагаются на зрелые рабочие процессы сеточного разбиения и доказанную корреляцию с физическими тестами. Однако управление жизненным циклом цифровых двойников показывает среднегодовой темп роста 15,30%, отражая поворот от одноразовой верификации к непрерывной операционной оптимизации. Двойники объединяют CFD, структурные, электромагнитные и управляющие модели с живыми потоками данных датчиков для предсказания дрейфа производительности и планирования технического обслуживания.

Интеграция между дисциплинами требует открытых стандартов данных и высокопроизводительных конвейеров приема, стимулируя консолидацию платформ в рамках рынка программного обеспечения для моделирования. CFD остается необходимым для аэро- и энергетических фирм, которые стремятся к миллисекундным обновлениям полей давления для управления полетом или турбомашинами, в то время как мультибодиная динамика поддерживает взаимодействие робототехники и автомобили с активной подвеской. Электромагнитные решатели растут в ногу с миллиметроволновыми устройствами и плотностью печатных плат.

По областям применения: от проверок дизайна к непрерывной оптимизации

Рабочие процессы проектирования и инжиниринга продукции представляли 35% размера рынка программного обеспечения для моделирования в 2024 году, подкрепляя интегрированный с CAD анализ, который обнаруживает проблемы рано в цикле. Проектные команды итерируют геометрии за ночь, освобождая физические прототипы только для окончательного подтверждения. Приложения цифровых двойников расширяются быстрее всего со среднегодовым темпом роста 17,50%, отражая переход к круглосуточным операциям, управляемым данными. Двойники реального времени синхронизируют условия цеха с системами планирования, позволяя предиктивные корректировки, которые повышают выход и снижают брак. R&D группы зависят от моделирования для снижения рисков передовых материалов, таких как сплавы аддитивного производства, которые не имеют обширных эмпирических баз данных.

Сценарии оптимизации процессов получают внимание на заводах с высоким смешением и низким объемом, где узкие места меняются ежедневно. Параллельно, иммерсивные тренировочные установки используют виртуальную реальность для отточки навыков операторов без подвергания их живым опасностям. Модули регулятивного соответствия документируют каждый запуск, создавая аудируемые следы, которые удовлетворяют агентства безопасности. В совокупности эти новые случаи использования усиливают траекторию рынка программного обеспечения для моделирования от дискретных проектов к общекорпоративному непрерывному улучшению.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: рост, возглавляемый услугами, превосходит доходы от лицензий

Лицензии на программное обеспечение обеспечивают наибольшую долю в 57% в 2024 году, но растут медленнее, чем комплексные консалтинг, интеграция и управляемые услуги. Дополнение ИИ и сложности развертывания двойников побуждают клиентов искать внешнюю экспертизу. Однако услуги и консалтинг расширяются быстрее всего со среднегодовым темпом роста 16,30%. Это специализированные интеграторы, которые сшивают платформы моделирования в стеки PLM, MES и IoT, обеспечивая авторитетные потоки данных и снижая ручные передачи. Преобразования подписок сглаживают денежные потоки поставщиков и снижают затраты на вход пользователей, привлекая средние фирмы к рынку программного обеспечения для моделирования.

Платформенные слои получают стратегическую релевантность, поскольку клиенты ожидают оркестрацию между облачными, граничными и локальными узлами. Поставщики внедряют измерение использования и политики управления в эти слои, помогая возвратному выставлению счетов и аудитам соответствия. Контракты поддержки выходят за рамки помощи по исправлению поломок и включают периодическую валидацию моделей и переобучение суррогатов ИИ. Повышенная интенсивность услуг смещает линии битвы от широты функций к времени до ценности и метрикам успеха клиентов.

Географический анализ

Северная Америка сохранила 38% доли рынка программного обеспечения для моделирования в 2024 году благодаря зрелым аэрокосмическим, оборонным и автомобильным экосистемам. Федеральные исследовательские гранты посеяли передовые решатели десятилетия назад, а присутствие крупных технологических облачных провайдеров ускоряет функциональность, управляемую ИИ, сегодня. Широкое внедрение подписочных моделей упрощает бюджеты и сокращает циклы закупок. Регион по-прежнему борется с сужающимися кадровыми пулами, которые ограничивают программы масштабирования, заставляя фирмы передавать специализированные задачи на офшор, когда правила безопасности это позволяют.

Европа использует сильную автомобильную базу и сфокусированные на устойчивости регулирования для стимулирования внедрения. Строгие углеродные политики поощряют виртуальное тестирование выхлопов, а стимулы для электромобилей направляют средства в симуляции батарей и тепла. Рамки Индустрии 4.0, такие как немецкая Plattform Industrie 4.0, способствуют государственно-частным пилотам, которые демонстрируют ощутимую окупаемость инвестиций, питая спрос в рамках рынка программного обеспечения для моделирования. Дефицит навыков возникает в высококлассных мультифизических ролях, побуждая трансграничные академии обновлять учебные планы вокруг модельного инжиниринга.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 14,80% до 2030 года благодаря масштабированию производства и правительственным дорожным картам цифровизации. Китай спонсирует пилоты умных городов, требующие городского масштаба энергетических и транспортных моделей, в то время как индийский толчок электроники стимулирует симуляции чип-корпусов. Страны Юго-Восточной Азии привлекают иностранные инвестиции налоговыми льготами на цифровую R&D инфраструктуру, стимулируя местное внедрение облачных платформ. Защита интеллектуальной собственности остается соображением, поэтому многонациональные компании часто начинают с нечувствительных рабочих нагрузок при входе на рынок программного обеспечения для моделирования. Внутренние поставщики подчеркивают экономически эффективные предложения, адаптированные к средним предприятиям, дополнительно расширяя региональную пользовательскую базу.

Конкурентная среда

Инновации и адаптивность движут будущим успехом

M&A изменяет рынок программного обеспечения для моделирования, поскольку действующие игроки покупают точечных специалистов для создания комплексных платформ. Siemens закрыла сделку на 10 млрд долларов США по Altair Engineering в марте 2025 года, объединив глубину промышленной автоматизации с ИИ-центричными решателями и сигнализируя о намерении владеть полной цифровой нитью от концепции до операций. Такой масштаб снижает интеграционные риски клиентов и блокирует покупателей в более широких экосистемах. Параллельно, гиганты EDA Synopsys и Cadence расширяются за пределы проектирования чипов к мультифизике для захвата возможностей системы в корпусе.

Меньшие поставщики противодействуют вертикальной специализацией. Elsyca обеспечивает финансирование для продвижения электрохимических двойников для коррозии трубопроводов, вырезая защищаемые ниши, где доменная экспертиза превосходит чистую вычислительную мощь. Патентные заявки на генеративный ИИ взлетели до 14 000 в 2023 году, возглавляемые китайскими субъектами, показывая, как гонки интеллектуальной собственности подкрепляют конкурентные рвы. Облачные энтранты обходят ограничения унаследованного лицензирования и архитектуры, привлекая рожденных в облаке производителей, которые приоритизируют открытость API.

Стратегические альянсы дополняют поглощения. Ansys и Synopsys согласились передать PowerArtist компании Keysight, позволяя каждой стороне заострить фокус, избегая при этом перекрытия. Пакты совместной разработки между поставщиками симуляций и гипермасштабными облачными провайдерами ускоряют оптимизированные конфигурации оборудования, переводясь в 30% сокращения времени выполнения на богатых GPU инстансах. Поскольку покупатели требуют ценообразования на основе результатов, поставщики пилотируют модели потребления, привязанные к сэкономленной энергии, сокращенному времени цикла или избежанным отказам, перекладывая риск на поставщиков и поднимая планку доказательства ценности.

Лидеры отрасли программного обеспечения для моделирования

-

Ansys Inc.

-

Dassault Systèmes

-

Siemens Digital Industries Software

-

Altair Engineering Inc

-

Autodesk Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Siemens завершила свое поглощение Altair Engineering за 10 млрд долларов США, сформировав портфолио симуляций с поддержкой ИИ, который охватывает механические, электромагнитные и HPC возможности.

- Январь 2025: Ansys и Synopsys достигли соглашения с Keysight Technologies о продаже бизнеса Ansys PowerArtist, обостряя стратегический фокус на основном моделировании при расширении след EDA Keysight.

- Ноябрь 2024: Siemens объявила о своем намерении приобрести Altair Engineering примерно за 10 млрд долларов США, ознаменовав начало исторической волны консолидации.

- Июнь 2024: Simulations Plus приобрела Pro-ficiency, создав платформу континуума, которая интегрирует открытия и симуляции клинических испытаний для фармацевтических разработчиков.

Область применения отчета о глобальном рынке программного обеспечения для моделирования

Моделирование - это имитация работы реального процесса или системы. Акт моделирования чего-либо сначала требует разработки математической модели. Эта реплицированная модель представляет ключевые характеристики физического процесса. Модель в основном представляет саму систему, тогда как программное обеспечение для моделирования запускает работу системы во времени.

Рынок программного обеспечения для моделирования сегментирован по развертыванию (локальное, облако), отраслям конечных пользователей (автомобильная, ИТ и телекоммуникации, аэрокосмическая и оборонная, энергетика и горнодобыча, образование и исследования), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Локальное |

| Облако / SaaS |

| Автомобильная |

| Аэрокосмическая и оборонная |

| Электротехническая и электронная |

| Энергетика, нефть и горнодобыча |

| ИТ и телеком |

| Здравоохранение и науки о жизни |

| Образование и исследования |

| Другие |

| Анализ методом конечных элементов (МКЭ) |

| Вычислительная гидродинамика (CFD) |

| Мультибодиная и динамика |

| Дискретно-событийное и процессное моделирование |

| Электромагнитное и радиочастотное |

| Системное и 1-D |

| Проектирование и инжиниринг продукции |

| Исследования и разработки / Инновации |

| Оптимизация процессов и операций |

| Обучение, безопасность и цифровой макет |

| Управление жизненным циклом цифровых двойников |

| Лицензии на программное обеспечение |

| Услуги и консалтинг |

| Платформа и интеграция |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| АТЭС | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН | |

| Остальной АТЭС | |

| Ближний Восток и Африка | ССЗ |

| Турция | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу развертывания | Локальное | |

| Облако / SaaS | ||

| По отраслям конечных пользователей | Автомобильная | |

| Аэрокосмическая и оборонная | ||

| Электротехническая и электронная | ||

| Энергетика, нефть и горнодобыча | ||

| ИТ и телеком | ||

| Здравоохранение и науки о жизни | ||

| Образование и исследования | ||

| Другие | ||

| По типам моделирования | Анализ методом конечных элементов (МКЭ) | |

| Вычислительная гидродинамика (CFD) | ||

| Мультибодиная и динамика | ||

| Дискретно-событийное и процессное моделирование | ||

| Электромагнитное и радиочастотное | ||

| Системное и 1-D | ||

| По областям применения | Проектирование и инжиниринг продукции | |

| Исследования и разработки / Инновации | ||

| Оптимизация процессов и операций | ||

| Обучение, безопасность и цифровой макет | ||

| Управление жизненным циклом цифровых двойников | ||

| По компонентам | Лицензии на программное обеспечение | |

| Услуги и консалтинг | ||

| Платформа и интеграция | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| АТЭС | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальной АТЭС | ||

| Ближний Восток и Африка | ССЗ | |

| Турция | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Что движет быстрым ростом рынка программного обеспечения для моделирования к 2030 году?

Рост проистекает от цифровых двойников с поддержкой ИИ, растущего облачного внедрения, которое снижает барьеры входа, более строгих ESG регулирований и устойчивого спроса на виртуальную валидацию в автомобильном и здравоохраненческом секторах.

Почему облачные развертывания набирают почву несмотря на проблемы безопасности?

Эластичные вычисления снижают первоначальные затраты на оборудование и предлагают всплесковую мощность; гибридные архитектуры позволяют чувствительным данным оставаться локально, балансируя контроль с масштабируемостью.

Какая отраслевая вертикаль, ожидается, будет расти быстрее всего в внедрении моделирования?

Здравоохранение лидирует с прогнозируемым среднегодовым темпом роста 17,10% до 2030 года, поскольку разработчики лекарств, производители устройств и больницы используют пациент-специфичные модели для более быстрых, безопасных инноваций.

Как цифровые двойники изменяют традиционные рабочие процессы моделирования?

Цифровые двойники трансформируют разовые анализы в живые модели, подключенные к данным датчиков, обеспечивая предиктивное обслуживание, оптимизацию процессов и непрерывное улучшение продукции.

Последнее обновление страницы: