Размер и доля рынка контейнеров для перевозок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 10.27 Миллиардов долларов США |

| Размер Рынка (2030) | 12.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.46% CAGR |

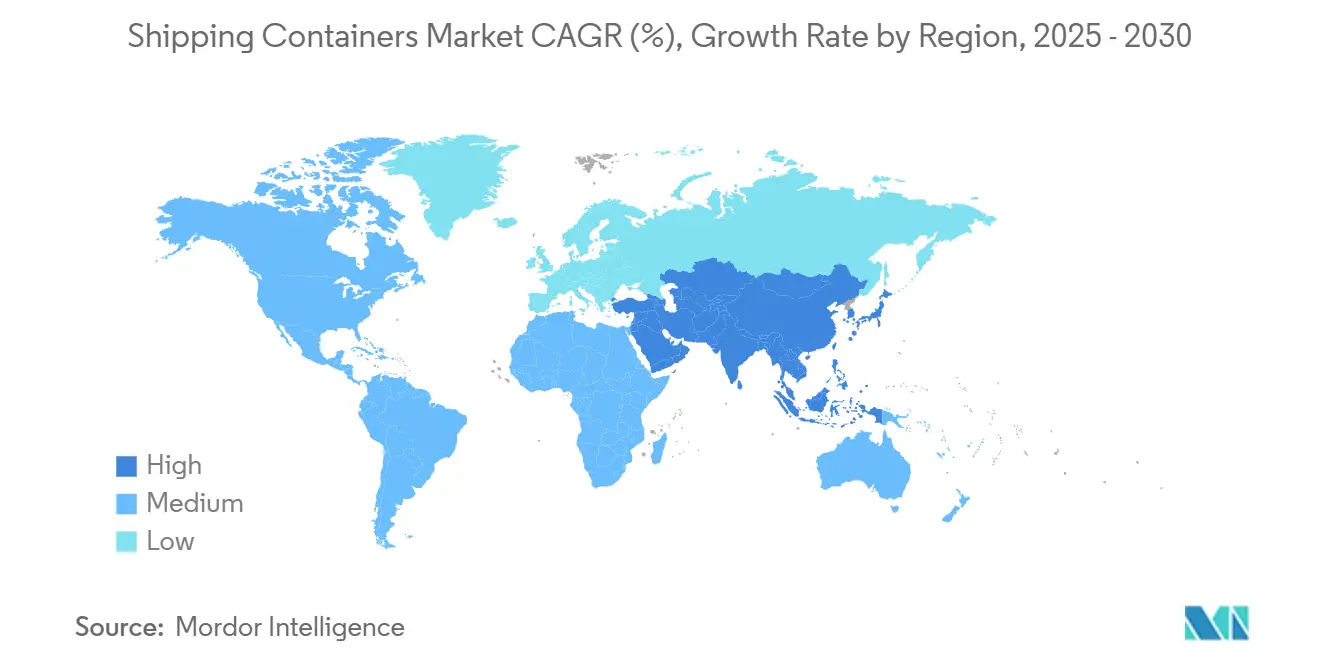

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка контейнеров для перевозок от Mordor Intelligence

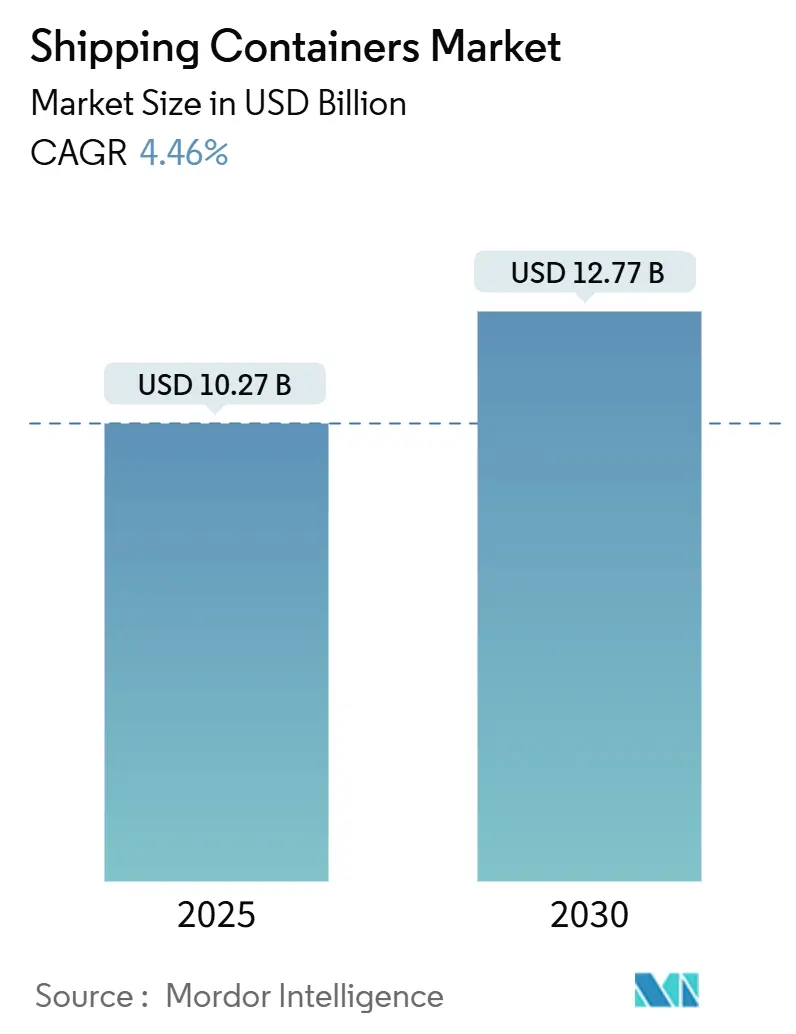

Размер рынка контейнеров для перевозок оценивается в 10,27 млрд долл. США в 2025 году и, как ожидается, достигнет 12,77 млрд долл. США к 2030 году при среднегодовом темпе роста 4,46% в прогнозный период (2025-2030).

Выполнение заказов электронной коммерции, расширение фармацевтической холодовой цепи и повышение эффективности интермодальных перевозок обеспечивают стабильный структурный спрос. Роль контейнеризации в обработке 90% мировой торговли лежит в основе этого роста, в то время как цифровые инструменты отслеживания и более умные конструкции помогают операторам сократить время пребывания в портах и повысить оборачиваемость активов. Цели устойчивого развития стимулируют материальные инновации в направлении более легких композитов, а реструктуризация альянсов среди перевозчиков изменяет стратегии развертывания мощностей в пользу более крупных технологически оснащенных флотов. Геополитические нарушения добавляют краткосрочную волатильность, но также укрепляют важность диверсифицированных торговых маршрутов и динамичной маршрутизации.

Ключевые выводы отчета

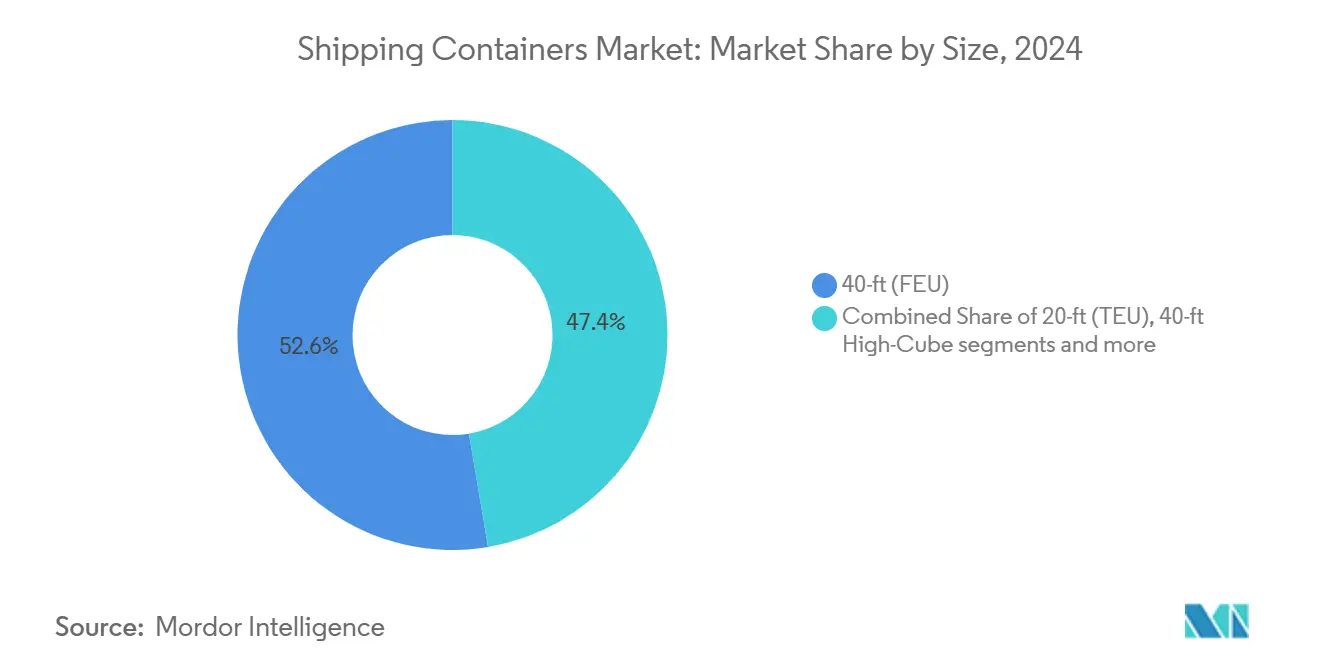

- По размеру 40-футовые контейнеры захватили 52,64% доли рынка контейнеров для перевозок в 2024 году; прогнозируется, что 40-футовые высокие контейнеры будут расширяться со среднегодовым темпом роста 5,61% до 2030 года.

- По типу контейнеров сухое хранение составляло 72,75% размера рынка контейнеров для перевозок в 2024 году, тогда как рефрижераторные контейнеры развиваются со среднегодовым темпом роста 6,42% до 2030 года.

- По материалу кортеновская сталь составляла 87,10% доли размера рынка контейнеров для перевозок в 2024 году, в то время как стеклопластик и композиты показывают наивысший среднегодовой темп роста 7,84%.

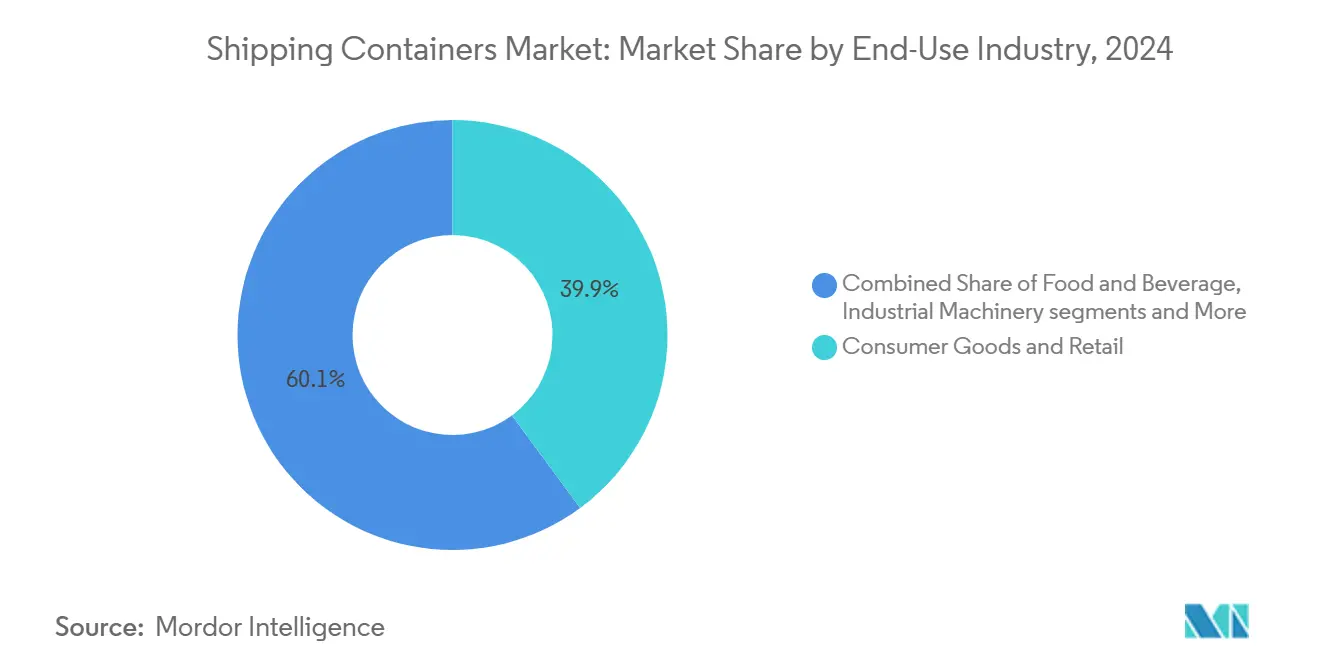

- По конечному использованию потребительские товары и розничная торговля доминировали с долей 39,87% в 2024 году; фармацевтика и здравоохранение растут быстрее всего со среднегодовым темпом роста 8,25%.

- По способу транспортировки морские дальние операции контролировали 80,67% доходов 2024 года, однако железнодорожные интермодальные перевозки демонстрируют среднегодовой темп роста 5,36% до 2030 года.

Тенденции и аналитика глобального рынка контейнеров для перевозок

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрывной рост трансграничной электронной коммерции | +0.8% | Глобально, Северная Америка и АТР | Среднесрочная перспектива (2-4 года) |

| Всемирное проникновение холодовой цепи | +0.6% | Глобально, Северная Америка и Европа | Долгосрочная перспектива (≥ 4 лет) |

| Бренды D2C, использующие индивидуальные контейнеры | +0.3% | Северная Америка и Европа, расширение в АТР | Среднесрочная перспектива (2-4 года) |

| Корпоративные мандаты ESG по возможности повторного использования | +0.4% | Глобально, во главе с Европой и Северной Америкой | Долгосрочная перспектива (≥ 4 лет) |

| Принятие интеллектуальных контейнеров с поддержкой IoT | +0.5% | Глобально, сначала развитые рынки | Среднесрочная перспектива (2-4 года) |

| Спрос на модульное жилье второй жизни | +0.2% | Северная Америка, Австралия, части Европы | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрывной рост трансграничной электронной коммерции создает ожидания 24-часового оборота

Расширение электронной коммерции стимулирует более частые, меньшие отгрузки, перемещая фокус с вместимости судов на скорость портов. Перевозчики выделяют дополнительное оборудование для высокочастотных маршрутов, в то время как порты инвестируют в автоматизированные краны, которые очищают суда за одну смену. Интеллектуальное отслеживание позволяет грузоотправителям предварительно очистить таможню и забронировать железнодорожные слоты до швартовки. Эти операционные достижения сокращают циклы запасов и укрепляют предпочтение стандартных сухих контейнеров, поддерживая высокую утилизацию даже при колебаниях торговых объемов. По мере проникновения онлайн-маркетплейсов в развивающиеся экономики, рынок контейнеров для перевозок видит устойчивый базовый спрос по разнообразным торговым маршрутам.

Всемирное проникновение холодовой цепи ускоряет заказы передовых рефрижераторов

Производители фармацевтических препаратов переводят дальние перевозки с воздушного на морской транспорт для снижения затрат и выбросов без ущерба для температурного контроля. Современные рефрижераторы поддерживают точность ±0,5 °C и интегрируют телеметрию, которая сигнализирует об отклонениях в реальном времени, позволяя принимать корректирующие меры во время рейса. Экспортеры свежих продуктов питания применяют аналогичные технологии для достижения отдаленных потребителей с минимальной порчей. Производители, предлагающие холодильные установки с двойным топливом, снижают энергопотребление и соответствуют регулированию низкого потенциала глобального потепления, обеспечивая более высокую цену реализации за контейнер. По мере расширения электронной коммерции продуктов питания на новые рынки, спрос на передовые рефрижераторы продолжает опережать рост генеральных грузов.

Бренды прямых продаж потребителям требуют индивидуальные контейнеры с логотипами

Компании стиля жизни перепрофилируют брендированные контейнеры как мобильные магазины, которые одновременно служат микро-центрами выполнения заказов во время сезонных мероприятий. Эта ниша увеличивает заказы на контейнеры одноразового использования с индивидуальной окраской и внутренними стеллажами. Хотя объемы остаются небольшими, маржа высока и способствует более тесному сотрудничеству между производителями контейнеров и маркетинговыми агентствами. Тенденция также стимулирует запросы на варианты с боковой дверью и туннельные, которые обеспечивают макеты экспериментальной розничной торговли, расширяя палитру спецификаций на рынке контейнеров для перевозок.

Корпоративные мандаты ESG стимулируют принятие многоразовых контейнеров

Крупные ритейлеры обязуются сократить одноразовую пластиковую упаковку, переходя на массовый импорт в многоразовых интермодальных контейнерах. Производители контейнеров отвечают композитными панелями, которые снижают собственную массу и продлевают срок службы, улучшая показатели выбросов жизненного цикла. Сталелитейные компании представляют переработанные и низкоуглеродные марки, такие как Zeremis Recycled с 30% содержанием лома[1]Tata Steel Nederland, "Zeremis Recycled Steel Launch," tatasteeleurope.com. Лизинговые компании структурируют циркулярные лизинговые пулы, которые гарантируют восстановление и повторное развертывание, облегчая капитальные барьеры для меньших грузоотправителей и согласовывая использование активов с показателями ESG.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пост-пандемическое перепредложение контейнеров | -1.2% | Глобально, Китай и Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Волатильность цен на горячекатаный лист | -0.7% | Глобально, азиатские производственные центры | Краткосрочная перспектива (≤ 2 лет) |

| Более строгие регуляции от колыбели до могилы | -0.4% | Европа и Северная Америка, расширение в АТР | Среднесрочная перспектива (2-4 года) |

| Появление складных альтернатив контейнеров | -0.3% | Глобально, рано в Европе и развитых рынках | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Пост-пандемическое перепредложение контейнеров снижает коэффициенты утилизации

Рекордные новые постройки, сделанные в 2021-2023 годах, создают временный избыток, снижая арендные ставки и побуждая операторов откладывать новые заказы. Простаивающие запасы накапливаются в портах-шлюзах при ослаблении торговли, заставляя склады снижать сборы за хранение для привлечения бизнеса по перемещению. Производители адаптируются, сокращая производственные смены и перенаправляя мощности на специализированные конструкции с более стабильным спросом. Ожидается, что коррекция разрешится, как только списание догонит стареющие флоты и торговля нормализуется.

Волатильность цен на горячекатаный лист создает неопределенность бюджета

Сталь составляет почти 60% стоимости сухого контейнера, а ценовые колебания сжимают маржу, когда контракты не имеют эскалационных клаузул. Небольшие лизинговые фирмы с трудом хеджируют сырье, побуждая их откладывать обновления и полагаться на продленные жизненные циклы существующих активов. Некоторые покупатели хеджируют через рамочные соглашения, привязанные к индексам стали, но этот подход благоприятствует игрокам с большими объемами. Интерес к композитам растет, поскольку клиенты ищут стабильность затрат, даже если первоначальные затраты остаются выше, чем у кортеновской стали.

Сегментный анализ

По размеру: эффективность высоких контейнеров стимулирует оптимизацию объема

Высокие предложения захватывают дополнительный спрос, потому что их 13% дополнительной высоты максимизируют объемные нагрузки, такие как посылки электронной коммерции и легкая потребительская электроника. 40-футовые форматы генерировали 52,64% дохода в 2024 году, демонстрируя укоренившуюся популярность для морских перевозок, тогда как прогнозируется рост 40-футовых высоких контейнеров со среднегодовым темпом роста 5,61% до 2030 года. Размер рынка контейнеров для перевозок для высоких контейнеров отражает предпочтение грузоотправителей большей вместимости без нарушения весовых ограничений.

Модернизация портовой инфраструктуры приспосабливается к более высоким стопкам, а терминальные операторы добавляют ричстакеры с увеличенной высотой подъема для эффективной обработки этих контейнеров. Логистические интеграторы продвигают стандартизацию на 40-футовом профиле для упрощения распределения железнодорожных вагонов и обмена на складах. Triton Containers продвигает аренду высоких контейнеров с гибкими вариантами забора для сокращения перемещения, укрепляя принятие. В целом, фокус грузоотправителей на кубической эффективности и консолидации упаковки стимулирует продолжающуюся тягу к высоким контейнерам по основным торговым коридорам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу контейнера: инновации рефрижераторов трансформируют логистику холодовой цепи

Контейнеры сухого хранения составляли 72,75% отгрузок 2024 года, подчеркивая их статус как основы глобальных товарных потоков. В противоположность, рефрижераторные контейнеры показывают среднегодовой темп роста 6,42% до 2030 года, поскольку экспортеры свежих продуктов и производители лекарств масштабируют океанские маршруты. Рефрижераторные контейнеры в настоящее время представляют премиальный сегмент рынка контейнеров для перевозок, получая арендные ставки в два-три раза выше, чем сухие контейнеры.

Технологические обновления включают компрессоры с переменной скоростью и силовые модули с солнечной поддержкой, которые сокращают энергопотребление в периоды простоя. Фармацевтические грузоотправители требуют резервных температурных датчиков и дверных сенсоров, которые запускают оповещения в течение секунд отклонения, стимулируя дифференциацию среди производителей. Рефрижераторы также выигрывают от декарбонизации, поскольку перевод температурно-чувствительных товаров с воздушного на морской транспорт избегает до 80% связанных выбросов[2]United Nations Conference on Trade and Development, "Review of Maritime Transport 2024," unctad.org.

По материалу: композитные инновации бросают вызов доминированию стали

Доля кортеновской стали 87,10% происходит от низкой стоимости материала, свариваемости и надежных глобальных ремонтных сетей. Однако панели из стеклопластика и композитов растут со среднегодовым темпом роста 7,84%, поскольку ESG-аудиты благоприятствуют более легким контейнерам, которые потребляют меньше топлива за поездку. Доля рынка контейнеров для перевозок композитов остается скромной, но растущей, особенно в сценариях температурно-контролируемых и коррозийных грузов.

Сталелитейные компании не стоят на месте. SSAB сотрудничает с ILAB Container для коммерциализации производства стали без ископаемого топлива, которое сокращает выбросы CO₂ жизненного цикла до 90%[3]SSAB, "Fossil-Free Steel for Containers," ssab.com. Эти инновации помогают стали сохранить актуальность при соответствии критериям устойчивости. Производители композитов продвигают модульные крыши и панели, которые крепятся болтами к стандартным стальным рамам, облегчая ремонт на складах и ускоряя принятие на местах.

По отрасли конечного использования: ускорение здравоохранения изменяет модели спроса

Спрос потребительских товаров и розничной торговли поддерживал 39,87% объема 2024 года, подпитываемый омниканальным выполнением заказов и сезонными циклами моды. Фармацевтика и здравоохранение, хотя и меньше, регистрируют среднегодовой темп роста 8,25% до 2030 года, помогая увеличить размер рынка контейнеров для перевозок для оборудования с добавленной стоимостью рефрижераторов. Распределение вакцин полагается на пассивные охлаждающие одеяла внутри рефрижераторов, увеличивая доход на контейнер.

Грузоотправители продуктов питания и напитков продолжают стабильное заключение контрактов, особенно в коридорах Юг-Юг, где диеты среднего класса диверсифицируются. Нагрузки промышленного оборудования выигрывают от ниршоринга, поскольку фирмы перемещают сборку из Азии в Северную Америку и Восточную Европу. Регулятивная гармонизация для опасных товаров способствует принятию танк-контейнеров в химическом секторе, дополнительно сегментируя профили спроса на продукты.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу транспортировки: железнодорожные интермодальные перевозки захватывают достижения эффективности

Дальние морские службы составляли 80,67% оборота 2024 года, но железнодорожные интермодальные перевозки показывают среднегодовой темп роста 5,36%, поскольку правительства субсидируют модальный переход с дорог на железные дороги. Размер рынка контейнеров для перевозок, связанный с внутренними железнодорожными коридорами, отражает экономию затрат на перевозки свыше 500 миль. Железные дороги инвестируют в двухъярусные зазоры и автоматизированные дворовые краны, снижая время простоя.

Интермодальные операторы модифицируют вагоны GPS-сенсорами, которые синхронизируются с портовыми общественными системами, позволяя обновления ETA почти в реальном времени. Производители контейнеров оборудуют усиленные угловые фитинги для выдерживания более высоких сил сцепления на длинных поездах. Короткие морские перевозчики дополняют железные дороги, питая трансшипментные хабы, создавая интегрированную сеть, которая умножает обороты контейнеров в год и привлекает лояльность грузоотправителей.

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 60,50% доходов в 2024 году и настроен расти со среднегодовым темпом роста 5,67% до 2030 года. Китай сохраняет производственное лидерство, однако Юго-Восточная Азия захватывает дополнительные объемы, поскольку фирмы диверсифицируют снабжение. Малайзийские и индийские проекты мега-портов добавляют более 25 миллионов TEU годовой мощности, закрепляя региональную пропускную способность и стимулируя спрос на контейнеры по фидерным сетям. Валютная стабильность и поддерживающие торговые соглашения также поощряют региональные лизинговые пулы расширять свои флоты.

Северная Америка выигрывает от ниршоринга, который сдвигает сборку электроники и автомобилей ближе к рынкам потребления. Портовые власти США одобряют многомиллиардные программы драгирования и электрификации причалов, повышая конкурентоспособность против мексиканских и канадских шлюзов. Построение железнодорожных интермодальных перевозок по Среднему Западу открывает экономически эффективные сухопутные мосты, которые соединяют Атлантический и Тихоокеанский бассейны менее чем за восемь дней, стимулируя принятие совместимых с составными поездами конструкций контейнеров.

Европа записывает смешанный рост, поскольку геополитические напряжения отклоняют рейсы Азия-Европа вокруг Африки, продлевая время транзита, но также направляя дополнительные заходы в средиземноморские хабы. Инвестиции в автоматизацию в London Gateway и Rotterdam Maasvlakte повышают пропускную способность на час крана, смягчая показатели стоимости за контейнер. Строгие экологические регуляции ускоряют выбытие старых, более тяжелых контейнеров в пользу контейнеров из стали с переработанным содержанием, поддерживая спрос на замену несмотря на приглушенный рост объема торговли.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конкурентная среда

Альянсы контейнерных перевозок проходят новый раунд реструктуризации после запланированного окончания устаревших партнерств. Предстоящее Сотрудничество Близнецов между двумя ведущими перевозчиками консолидирует рейсы на основных восток-запад линиях, повышая частоту сервиса и снижая стоимость слотов за TEU. Меньшие линии отвечают заключением соглашений о совместном использовании судов, которые распределяют риск и обеспечивают окна погрузки в крупных терминалах.

Консолидация лизинга усиливается, поскольку частный капитал нацелен на стабильные денежные потоки от долгосрочных чартерных контрактов. Покупка за 7,4 млрд долл. США топ-пятерки лизингодателя Stonepeak демонстрирует аппетит инвесторов к активно-тяжелым платформам, способным заблокировать предсказуемые возвраты через диверсифицированные портфели. Масштаб позволяет этим владельцам договариваться о благоприятных ценах на контейнеры и внедрять интеллектуальное отслеживание на уровне флота раньше, чем меньшие соперники.

Принятие технологий формирует следующий конкурентный фронт. Сотрудничество CMA CGM с глобальным облачным провайдером интегрирует ИИ в оптимизацию рейсов, сокращая потребление бункерного топлива на 4% за рейс. Терминальные операторы тестируют полностью электрические стрэддл-кэрриеры, которые сокращают использование дизельного топлива и улучшают качество воздуха в портовых сообществах. Производители, спешащие удовлетворить эти цифровые требования и требования устойчивости, удерживают ценовую власть, укрепляя умеренную концентрацию рынка контейнеров для перевозок.

Лидеры индустрии контейнеров для перевозок

-

China International Marine Containers Co. Ltd

-

Maersk Container Industry AS

-

CXIC Group Containers Co., Ltd.

-

Singamas Container Holdings Ltd.

-

Dong Fang International Container (Hong Kong) Co. Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025: ZIM выделил 2,3 млрд долл. США на расширение флота, добавляя топливно-эффективные суда в свою глобальную сеть.

- Март 2025: CMA CGM объявил четырехлетнюю инвестиционную программу на 20 млрд долл. США для модернизации морской инфраструктуры США.

- Март 2025: DP World начал расширение за 1,3 млрд долл. США в London Gateway, внедряя два полностью электрических причала.

- Ноябрь 2024: Evergreen заказал 60 500 новых контейнеров для растущего лайнерного флота, указывая на сильное восстановление спроса и стратегии расширения мощностей среди крупных судоходных линий

Объем глобального отчета по рынку контейнеров для перевозок

Контейнеры для перевозок используются для транспортировки и перевозки товаров без необходимости разгрузки и перегрузки в промежуточных точках. Эти контейнеры облегчают транспортировку товаров через наземную и морскую транспортировку с участием судов, железных дорог и грузовиков. Полный фоновый анализ рынка контейнеров для перевозок, включая оценку экономики и вклад секторов в экономику, обзор рынка, оценку размера рынка для критических сегментов, новые тенденции в рыночных сегментах, динамику рынка и географические тенденции, а также воздействие COVID-19, включен в отчет.

Рынок контейнеров для перевозок сегментирован по размеру (малый контейнер (20 футов), большой контейнер (40 футов) и высокий контейнер), типу (контейнер сухого хранения, рефрижераторный контейнер и танк-контейнер) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млрд долл. США) для всех вышеуказанных сегментов.

| 20-футовые (TEU) |

| 40-футовые (FEU) |

| 40-футовые высокие |

| Другие (>45-футовые и т.д.) |

| Сухое хранение (стандартное) |

| Рефрижераторное (рефрижератор) |

| Танк (ISO танк, криогенный) |

| Плоская стойка и открытый верх |

| Специального назначения (боковая дверь, туннель, изолированный, разборный) |

| Кортеновская сталь |

| Нержавеющая сталь |

| Алюминиевый сплав |

| Стеклопластик и композит |

| Другие |

| Потребительские товары и розничная торговля |

| Продукты питания и напитки |

| Промышленное оборудование и автомобильная промышленность |

| Химические вещества и нефть |

| Фармацевтика и здравоохранение |

| Другие |

| Морские дальние перевозки |

| Короткие морские и прибрежные перевозки |

| Железнодорожные интермодальные перевозки |

| Автомобильные внутренние перевозки и внешнее хранение |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальной Азиатско-Тихоокеанский регион | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| НОРДИКИ (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По размеру | 20-футовые (TEU) | |

| 40-футовые (FEU) | ||

| 40-футовые высокие | ||

| Другие (>45-футовые и т.д.) | ||

| По типу контейнера | Сухое хранение (стандартное) | |

| Рефрижераторное (рефрижератор) | ||

| Танк (ISO танк, криогенный) | ||

| Плоская стойка и открытый верх | ||

| Специального назначения (боковая дверь, туннель, изолированный, разборный) | ||

| По материалу | Кортеновская сталь | |

| Нержавеющая сталь | ||

| Алюминиевый сплав | ||

| Стеклопластик и композит | ||

| Другие | ||

| По отрасли конечного использования | Потребительские товары и розничная торговля | |

| Продукты питания и напитки | ||

| Промышленное оборудование и автомобильная промышленность | ||

| Химические вещества и нефть | ||

| Фармацевтика и здравоохранение | ||

| Другие | ||

| По способу транспортировки | Морские дальние перевозки | |

| Короткие морские и прибрежные перевозки | ||

| Железнодорожные интермодальные перевозки | ||

| Автомобильные внутренние перевозки и внешнее хранение | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| НОРДИКИ (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка контейнеров для перевозок?

Рынок составляет 10,27 млрд долл. США в 2025 году и прогнозируется достичь 12,77 млрд долл. США к 2030 году со среднегодовым темпом роста 4,46%.

Какой регион лидирует на рынке контейнеров для перевозок?

Азиатско-Тихоокеанский регион держит 60,50% глобального дохода в 2024 году и также является самым быстрорастущим регионом до 2030 года.

Почему рефрижераторные контейнеры растут быстрее сухих контейнеров?

Фармацевтические и свежие продуктовые грузоотправители переводят температурно-чувствительные товары с воздушного на морской транспорт, повышая спрос на продвинутые рефрижераторные контейнеры, которые предлагают точный климатический контроль при более низких транспортных затратах.

Как цели устойчивости влияют на материалы контейнеров?

Корпоративные обязательства ESG стимулируют принятие стали с переработанным содержанием и легких композитов, при этом материалы из стеклопластика и композитов расширяются со среднегодовым темпом роста 7,84%, поскольку операторы ищут более низкие выбросы жизненного цикла.

Какую роль играют железнодорожные интермодальные перевозки в росте транспортировки контейнеров?

Железнодорожные интермодальные перевозки являются самым быстрорастущим способом со среднегодовым темпом роста 5,36%, потому что модернизация инфраструктуры и экологические политики поощряют грузоотправителей переводить дальние внутренние перевозки с дорог на железные дороги.

Как цифровые инновации влияют на экономику владения контейнерами?

Интеллектуальные контейнеры с поддержкой IoT обеспечивают видимость в реальном времени и предиктивное обслуживание, позволяя владельцам взимать премиальные арендные ставки при сокращении простоев и незапланированных ремонтов.

Последнее обновление страницы: