Размер и доля рынка самоуплотняющегося бетона (СУБ)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 14.54 Миллиардов долларов США |

| Размер Рынка (2030) | 18.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка самоуплотняющегося бетона (СУБ) от Mordor Intelligence

Размер рынка самоуплотняющегося бетона оценивается в 14,54 миллиарда долларов США в 2025 году и, как ожидается, достигнет 18,73 миллиарда долларов США к 2030 году при среднегодовом темпе роста 5,19% в течение прогнозного периода (2025-2030 гг.). Устойчивый спрос возникает из потребности подрядчиков заливать сложные арматурные каркасы без механического вибрирования - требование, которое согласуется с ужесточением трудового законодательства и целями автоматизации. Нормативное давление по ограничению воплощенного углерода, особенно в Северной Америке и Европе, ускоряет переход к смесям, богатым дополнительными цементирующими материалами. Признанные производители добавок используют поликарбоксилатную химию для улучшения подвижности при более низких отношениях вода-вяжущее, в то время как цифровые платформы мониторинга предоставляют данные о прочности в реальном времени, что помогает снизить содержание цемента. В совокупности эти факторы укрепляют положительный цикл, в котором лучшая производительность, меньшая трудоемкость и требования устойчивости - все это способствует развитию рынка самоуплотняющегося бетона.

Ключевые выводы отчета

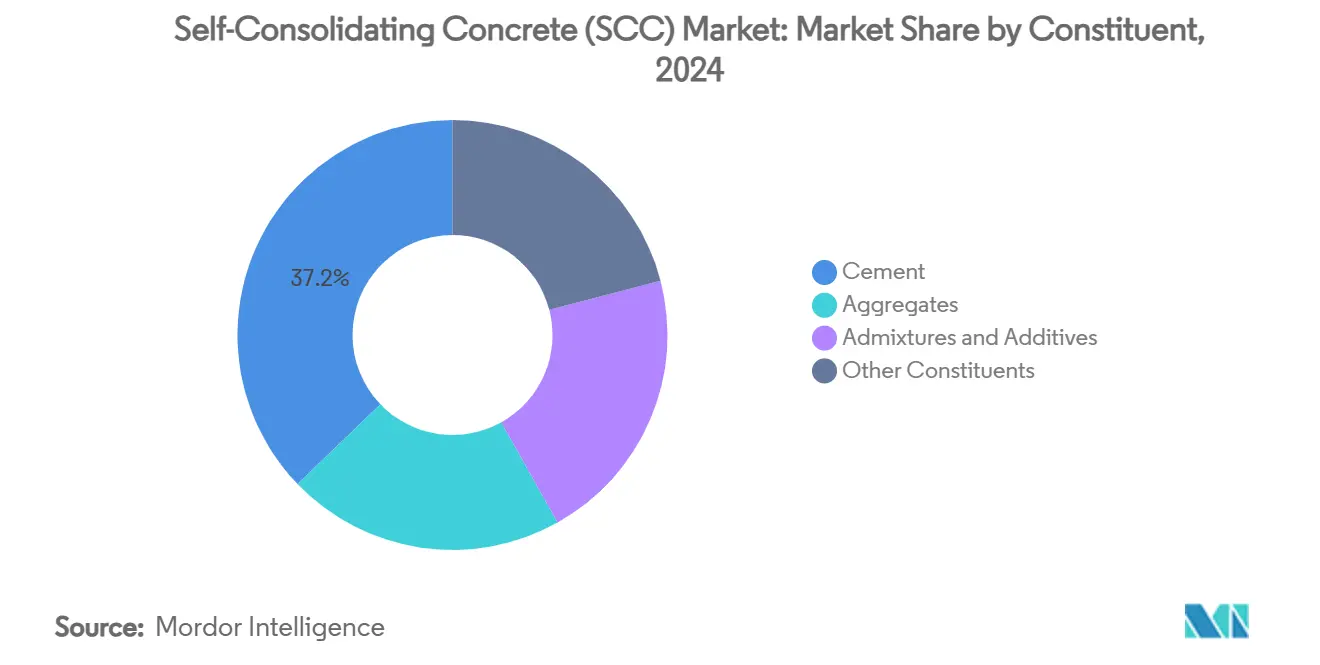

- По составу цемент сохранил лидирующие позиции с 37,18% размера рынка самоуплотняющегося бетона в 2024 году; добавки и присадки представляют быстрорастущую категорию составляющих со среднегодовым темпом роста 7,18%.

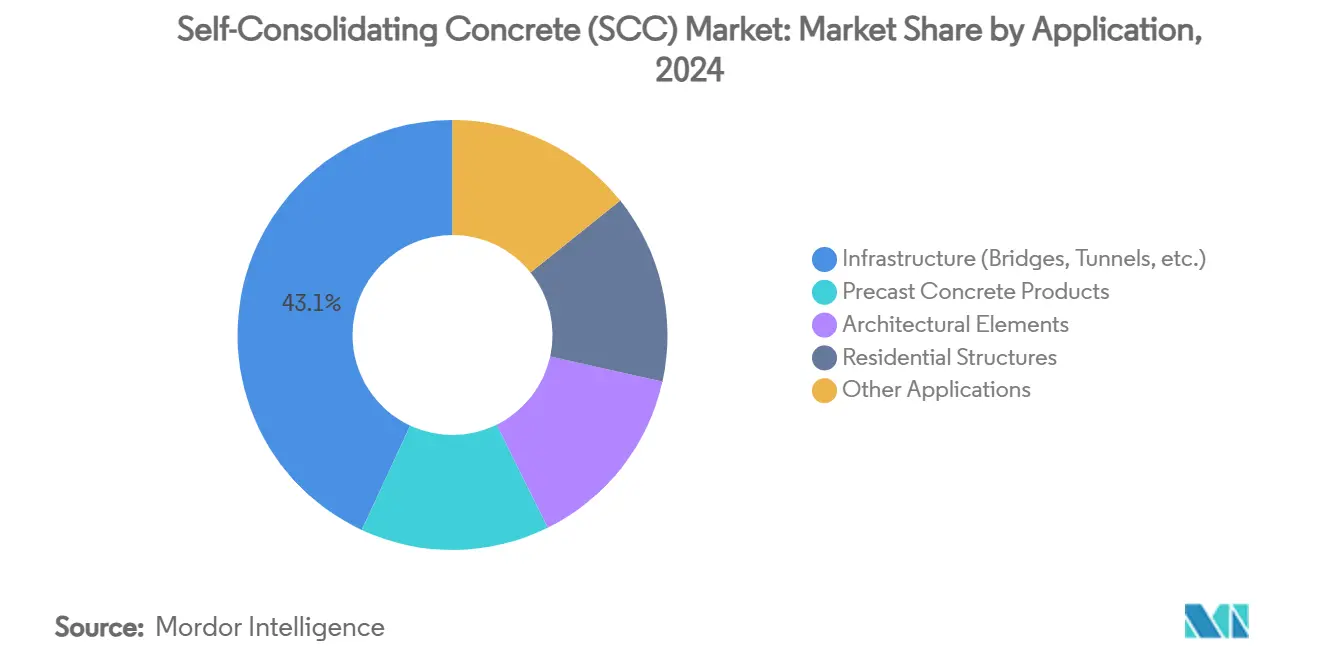

- По применению инфраструктура лидировала с 43,06% доли рынка самоуплотняющегося бетона в 2024 году, в то время как сборный железобетон, как прогнозируется, будет расширяться со среднегодовым темпом роста 6,82% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал 49,55% рынка самоуплотняющегося бетона в 2024 году и развивается с региональным лидирующим среднегодовым темпом роста 7,45% до 2030 года.

Глобальные тенденции и аналитика рынка самоуплотняющегося бетона (СУБ)

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Экономия труда при укладке сборного и монолитного бетона | +1.2% | Глобально, с наивысшим воздействием в АТР и Северной Америке | Средний срок (2-4 года) |

| Ускоряющийся спрос на низкоуглеродные смеси, богатые ДЦМ | +0.8% | Глобально, во главе с Европой и Северной Америкой | Долгосрочная перспектива (≥ 4 лет) |

| Всплеск автоматизированных/роботизированных литейных линий | +0.6% | Ядро АТР, распространение на Северную Америку | Средний срок (2-4 года) |

| Принятие в сложной, высотной и мега-инфраструктуре | +0.9% | Глобально, концентрированно в городских центрах | Краткосрочная перспектива (≤ 2 лет) |

| Правительственные мандаты на зеленое строительство | +0.7% | Северная Америка и ЕС, расширение на АТР | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Экономия труда при укладке сборного и монолитного бетона

Хроническая нехватка квалифицированных рабочих побуждает строителей принимать методы укладки без вибрирования, которые сокращают циклы на 73% и позволяют использовать меньшие бригады. Заводы сборного железобетона фиксируют 28% прирост производительности при интеграции фибробетонных самоуплотняющихся смесей - цифра, теперь наблюдаемая в Северной Америке и Японии. Более быстрые обороты обеспечивают паритет затрат по сравнению с обычным бетоном, несмотря на 15-25% премию по материалам. Выгода умножается на перегруженной арматуре, где вибрирование либо непрактично, либо физически невозможно, ставя рынок самоуплотняющегося бетона в центр высотного и мостового строительства.

Спрос на низкоуглеродные смеси, богатые ДЦМ

Правила 'Покупай чистое' на уровне штата в Нью-Йорке устанавливают потолки воплощенного углерода для бетона, поставляемого для государственных проектов, подталкивая производителей к высоким дозировкам шлака и золы-уноса, которые естественно сочетаются с текучими смесями[1]New York State Office of General Services, "Buy Clean Concrete Guidelines," ogs.ny.gov. Аналогичные пороговые значения в рамках кода CALGreen Калифорнии и французской системы RE2020 создают ценовую премию для составов, обеспечивающих снижение CO₂ на 30-50% по сравнению со смесями Типа I. Современные поликарбоксилатные суперпластификаторы поддерживают требуемую подвижность при сниженных клинкерных факторах, укрепляя рынок самоуплотняющегося бетона как рычаг устойчивости, а не просто трудовое решение.

Всплеск автоматизированных роботизированных литейных линий

Роботизированные ячейки укладки, разрабатываемые в сингапурской технологической лаборатории Obayashi, полагаются на бетон, который распределяется под собственным весом, сопротивляясь расслоению во время продолжительных прогонов насоса[2]Obayashi Corporation, "Robotics-Enabled Construction Technologies," obayashi.co.jp. Добавки, модифицирующие вязкость, точно настраивают реологию для непрерывного роботизированного литья, улучшая размерную точность и уровень шума на рабочем месте. Подключенные к облаку датчики зрелости от Heidelberg Materials передают данные о прочности на сжатие в реальном времени, снижая дозировки цемента до 20% при поддержании производственных линий в движении. Эти достижения закрепляют рынок самоуплотняющегося бетона как предпосылку для автоматизированных заводов.

Принятие в сложной высотной и мега-инфраструктуре

Проекты, такие как 49-этажный деловой центр Sky Fort в Болгарии, подчеркивают способность перекачивать смеси C 50/60 более чем на 180 м без расслоения, обеспечивая равномерную отделку и минимальные переделки. Настилы мостов, оголовки свай и диафрагменные стены выигрывают от способности материала самовыравниваться через плотные арматурные каркасы. По мере распространения мегапроектов в городских ядрах Азиатско-Тихоокеанского региона рынок самоуплотняющегося бетона получает приоритетный статус всякий раз, когда геометрия, доступ или плотность армирования бросают вызов обычной укладке.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая премия за дизайн смеси и стоимость материалов | -1.8% | Глобально, наиболее остро в развивающихся рынках | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченное полевое ноу-хау в развивающихся регионах | -0.9% | Развивающиеся рынки АТР, БВА, Латинская Америка | Средний срок (2-4 года) |

| Чувствительность к добавкам, вызывающая вариабельность качества | -0.7% | Глобально, концентрированно в регионах с жарким климатом | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая премия за дизайн смеси и стоимость материалов

Дельта стоимости в 15-25% по сравнению с обычным бетоном остается препятствием везде, где заработные платы низкие, а владельцы проектов сопротивляются премиальному ценообразованию. Потребность в хорошо градуированных заполнителях и импортных добавках может завышать затраты в Юго-Восточной Азии и частях Латинской Америки, замедляя рост рынка самоуплотняющегося бетона, несмотря на явную экономию труда. Подрядчики должны балансировать первоначальные расходы против последующей эффективности, ограничивая внедрение в мелкомасштабных работах.

Ограниченное полевое ноу-хау в развивающихся регионах

Успешное выполнение зависит от процедур тестирования на расплыв конуса, J-кольцо и расслоение, которых не хватает во многих местных лабораториях. Недостаточное обучение приводит к передозировке или недостаточной дозировке добавок, вызывая колебания производительности и спорадические отказы. По мере развертывания поставщиками мобильных лабораторий и схем сертификации разрыв в знаниях будет сокращаться, но в промежуточный период рынок самоуплотняющегося бетона сталкивается с более длинными циклами продаж в менее индустриализованных географических регионах.

Сегментный анализ

По составу: доминирование цемента среди инноваций добавок

Цемент составил 37,18% рынка самоуплотняющегося бетона в 2024 году - лидерство, объясняемое структурным объемом, а не динамикой роста. Добавки теперь показывают среднегодовой темп роста 7,18%, подкрепленный быстрым внедрением поликарбоксилатных эфиров четвертого поколения, которые обеспечивают отношения вода-вяжущее около 0,30 без ущерба для подвижности. В сочетании с модификаторами вязкости эти химические вещества открывают более высокие уровни замещения ДЦМ, которые помогают производителям соответствовать ужесточающимся ограничениям по CO₂. Заполнители занимают второе место по стоимости; спрос усиливается на градуированный камень с низкой лещадностью для смягчения блокировки под минимальным напором. Состав смеси склоняется к химической оптимизации, поскольку производители подчеркивают производительность над тоннажем цемента, подчеркивая, почему глобальные мажоры приоритизируют альянсы в области НИОКР и поглощения в сфере добавок.

Поворот к интеграции ДЦМ изменяет иерархии поставщиков. Доступность золы-уноса остается волатильной на западных рынках из-за сокращения угольной энергетики, стимулируя интерес к прокаленной глине и молотым стеклянным пуццоланам. Добавки волокон растут в применениях сборного железобетона, предлагая контроль трещин, который дополняет литье без вибрирования. SikaGrind-400 иллюстрирует, как целевые добавки для помола повышают раннюю прочность при снижении клинкерных факторов, расширяя адресуемый рынок самоуплотняющегося бетона. Производители цемента противодействуют, объединяя низкоуглеродные вяжущие с собственными линиями добавок для сохранения доли, сигнализируя, что будущее конкурентное преимущество зависит меньше от сырого тоннажа и больше от интегрированных химических решений.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: лидерство инфраструктуры движет инновациями сборного железобетона

Инфраструктура удерживала 43,06% доли рынка самоуплотняющегося бетона в 2024 году благодаря мостам, тоннелям и глубоким фундаментам, которые требуют полного уплотнения вокруг перегруженного армирования. Программы общественных работ в Китае, Индии и Соединенных Штатах гарантируют видимость объемов, давая поставщикам материалов масштаб для амортизации разработки составов. Сегменты сборного железобетона, хотя и меньшие в абсолютном выражении, показывают среднегодовой темп роста 6,82% по мере распространения заводской автоматизации. Контролируемые среды подходят для текучих смесей, а сниженный шум от литья без вибрирования позволяет городским заводам работать в рамках более строгих зональных ограничений. Жилищное высотное строительство также набирает обороты там, где перегруженность лифтовых ядер и нехватка рабочей силы пересекаются, особенно в Японии и городской Индии.

Архитектурные компоненты - изогнутые фасады, лицевые колонны и скульптурные элементы - используют способность материала заполнять формы для достижения безупречной отделки без поверхностных обработок. Морские и промышленные сооружения принимают самоуплотняющийся бетон для долговечности в хлоридных средах, где внутреннее уплотнение жизненно важно. Взятые вместе, разнообразие случаев использования обеспечивает, что ни одно применение не доминирует в росте, защищая рынок самоуплотняющегося бетона от спадов в любом одном строительном сегменте.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал 49,55% глобальной выручки в 2024 году и, как прогнозируется, будет расширяться со среднегодовым темпом роста 7,45%, отражая массивные инфраструктурные затраты в сочетании с острой нехваткой рабочей силы. Виадуки высокоскоростной железной дороги Китая и программа умных городов Индии обычно специфицируют бетон без вибрирования для плотных арматурных каркасов. Японское законодательство о сверхурочной работе ограничивает часы на объекте, усиливая бизнес-кейс для автоматизированной укладки как в сборных дворах, так и в монолитных работах. Северная Америка занимает второе место по стоимости; двухпартийные инфраструктурные расходы открывают возможности реконструкции настилов мостов и автомагистралей, которые согласуются с ограничениями по воплощенному углероду Нью-Йорка.

Европа остается зрелой, но инновационной ареной. Потолки воплощенного углерода под RE2020 во Франции и мандат Ирландии по сокращению клинкера ускоряют внедрение ДЦМ, тем самым повышая спрос на добавки. Ближний Восток, Африка и Южная Америка начинают с меньших баз, но демонстрируют растущий интерес по мере расширения сетей технических услуг и распространения мегапроектов.

Конкурентная среда

Рынок показывает умеренную фрагментацию. Химические компании, такие как BASF и Sika, используют свои портфели добавок, чтобы продвинуться на территорию, когда-то контролируемую цементными мажорами. Приобретение Saint-Gobain компании FOSROC за 1,025 миллиарда долларов США в феврале 2025 года подчеркивает ценность, придаваемую строительно-химическому ноу-хау. Heidelberg Materials продвигает цифровой мониторинг строительных площадок через свой альянс с Giatec, обеспечивая 20% снижение цемента и улучшение экологических характеристик.

Стратегические направления включают вертикальную интеграцию, региональные дополнительные приобретения и партнерства в области НИОКР, направленные на углеродно-сокращенные вяжущие. Дизрапторы развертывают подключенные к облаку реологические датчики и движки дизайна смесей на основе ИИ, снижая технические барьеры для малых производителей товарного бетона. Поставщики, которые могут объединить низкоуглеродные вяжущие с роботизированно-дружественной подвижностью, сохраняют преимущество, особенно в регионах, где ограничения по рабочей силе и правила воплощенного углерода сходятся. Конкурентное повествование теперь выходит за рамки стоимости материалов к целостным пакетам производительности, включающим цифровое тестирование, углеродный учет и логистику строительных площадок - атрибуты, которые в совокупности формируют рынок самоуплотняющегося бетона.

Лидеры отрасли самоуплотняющегося бетона (СУБ)

-

Cemex SAB de CV

-

CRH

-

Heidelberg Materials

-

Holcim

-

Sika AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Май 2025 года: Holcim представила свой ассортимент серого цемента и бетона в Перу, выделив специализированные продукты, такие как самоуплотняющийся бетон. Другие специализированные бетонные изделия включают высокопрочные, быстро твердеющие, высокоплотные, ориентированные на долговечность и превосходные цветовые варианты.

- Ноябрь 2023 года: CRH plc объявила об окончательном соглашении о приобретении портфеля активов по производству цемента и товарного бетона, включая самоуплотняющийся бетон, у Martin Marietta Materials Inc. в Южном Техасе. Сделка, оцененная в 2,1 миллиарда долларов США наличными, укрепляет позиции CRH в регионе.

Область охвата глобального отчета по рынку самоуплотняющегося бетона (СУБ)

Отчет по рынку самоуплотняющегося бетона (СУБ) включает:

| Цемент |

| Заполнители |

| Добавки и присадки |

| Прочие составляющие |

| Изделия из сборного железобетона |

| Архитектурные элементы |

| Жилые конструкции |

| Инфраструктура (мосты, тоннели и т.д.) |

| Прочие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны СЕВЕРНОЙ ЕВРОПЫ | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По составу | Цемент | |

| Заполнители | ||

| Добавки и присадки | ||

| Прочие составляющие | ||

| По применению | Изделия из сборного железобетона | |

| Архитектурные элементы | ||

| Жилые конструкции | ||

| Инфраструктура (мосты, тоннели и т.д.) | ||

| Прочие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны СЕВЕРНОЙ ЕВРОПЫ | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Что движет самым быстрым ростом на рынке самоуплотняющегося бетона?

Быстрое внедрение сборного железобетона, более строгие углеродные правила и инициативы автоматизации объединяются, чтобы обеспечить среднегодовой темп роста 6,82% в сегменте сборного железобетона и 5,19% на рынке в целом.

Каким большим будет рынок самоуплотняющегося бетона к 2030 году?

Прогнозы указывают на 18,73 миллиарда долларов США к 2030 году, по сравнению с 14,54 миллиарда долларов США в 2025 году при среднегодовом темпе роста 5,19%.

Какой регион доминирует в продажах самоуплотняющегося бетона сегодня?

Азиатско-Тихоокеанский регион держит 49,55% глобальной выручки и растет быстрее всего на 7,45% до 2030 года благодаря инфраструктурным мегапроектам и нехватке рабочей силы.

Почему заводы сборного железобетона предпочитают самоуплотняющийся бетон?

Материал устраняет вибрирование, обеспечивая более тихие, быстрые роботизированные литейные линии и 28% прирост производительности в контролируемых заводских условиях.

Последнее обновление страницы: