Размер и доля рынка резиновых конвейерных лент

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

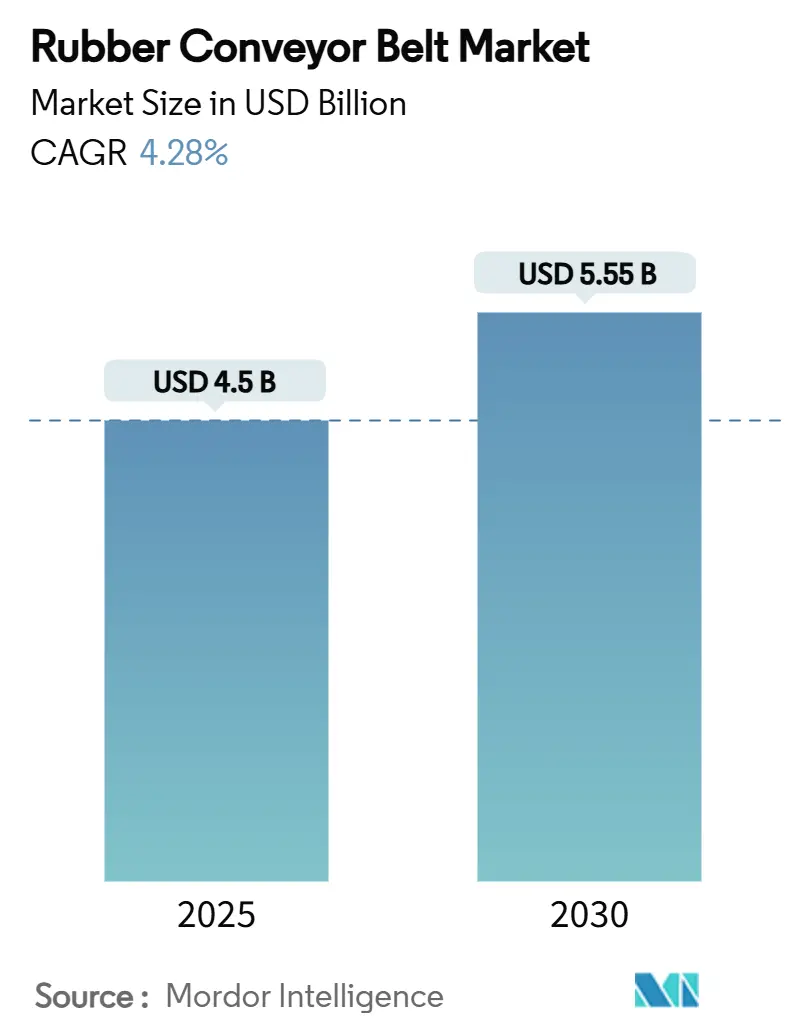

| Размер Рынка (2025) | 4.5 Миллиардов долларов США |

| Размер Рынка (2030) | 5.55 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.28% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Южная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка резиновых конвейерных лент от Mordor Intelligence

Размер рынка резиновых конвейерных лент оценивается в 4,5 млрд долл. США в 2025 году, и прогнозируется его рост до 5,55 млрд долл. США к 2030 году со среднегодовым темпом роста 4,28%. Спрос расширяется, поскольку операторы в горнодобывающей промышленности, логистике, переработке и обрабатывающих отраслях модернизируют системы транспортировки сыпучих материалов и заказывают термо-, огне- и маслостойкие ленты, которые служат дольше и работают на более высоких скоростях. Действуют три структурные силы: более строгие правила безопасности, ускоряющаяся автоматизация и быстрый рост в области минералов энергетического перехода. Конечные пользователи теперь рассматривают премиальные ленты как рычаги повышения производительности, а не расходные материалы - восприятие, которое удлиняет сервисные контракты и сглаживает доходы поставщиков. Одновременно сохраняющаяся волатильность цен на сырье - особенно на бутадиен и технический углерод - подтолкнула производителей к заключению многолетних соглашений о поставках и испытанию биологических наполнителей, что является ранним признаком активного управления ценовыми рисками.

Ключевые выводы отчета

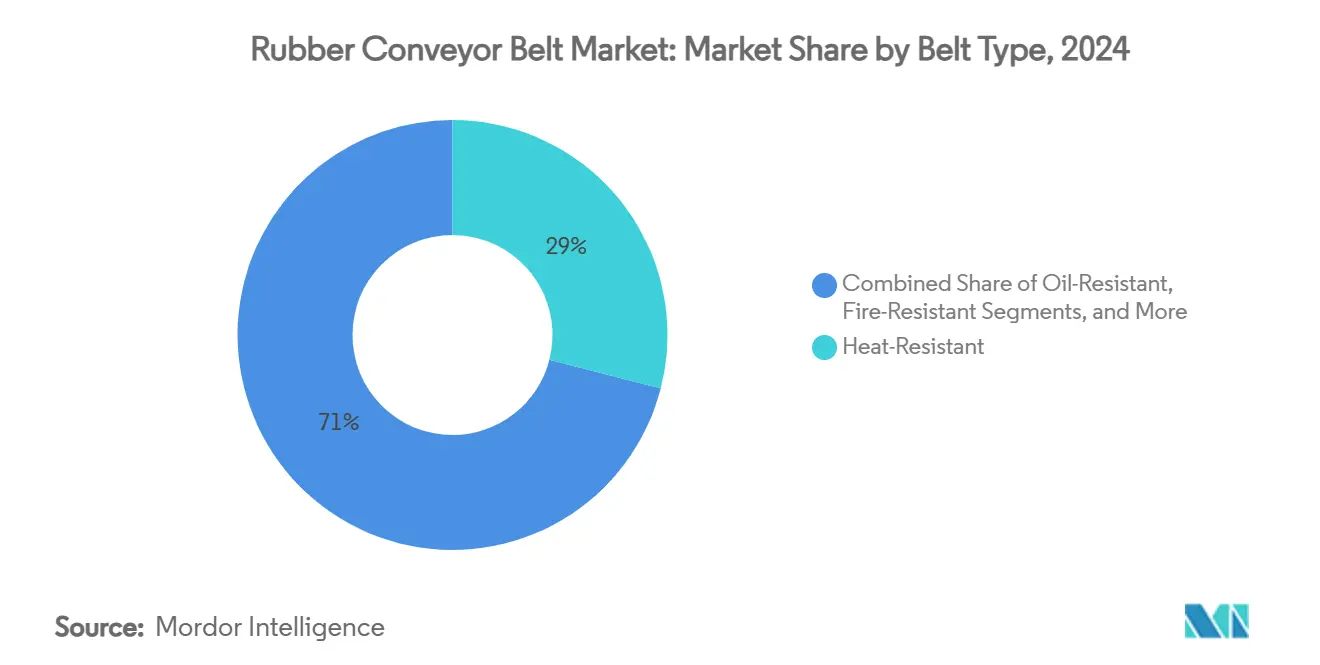

- Термостойкие ленты занимали 29% доли рынка резиновых конвейерных лент в 2024 году, а огнестойкие варианты развиваются со среднегодовым темпом роста 5,9% до 2030 года.

- Ленты среднего веса составили 45% размера рынка резиновых конвейерных лент в 2024 году; прогнозируется расширение тяжеловесных лент со среднегодовым темпом роста 5,5%, поскольку рудники удлиняют наземные маршруты.

- Армирование текстильным каркасом занимало 52% рыночной доли в 2024 году, в то время как ленты со стальным кордом прогнозируются к росту со среднегодовым темпом 6,3% до 2030 года.

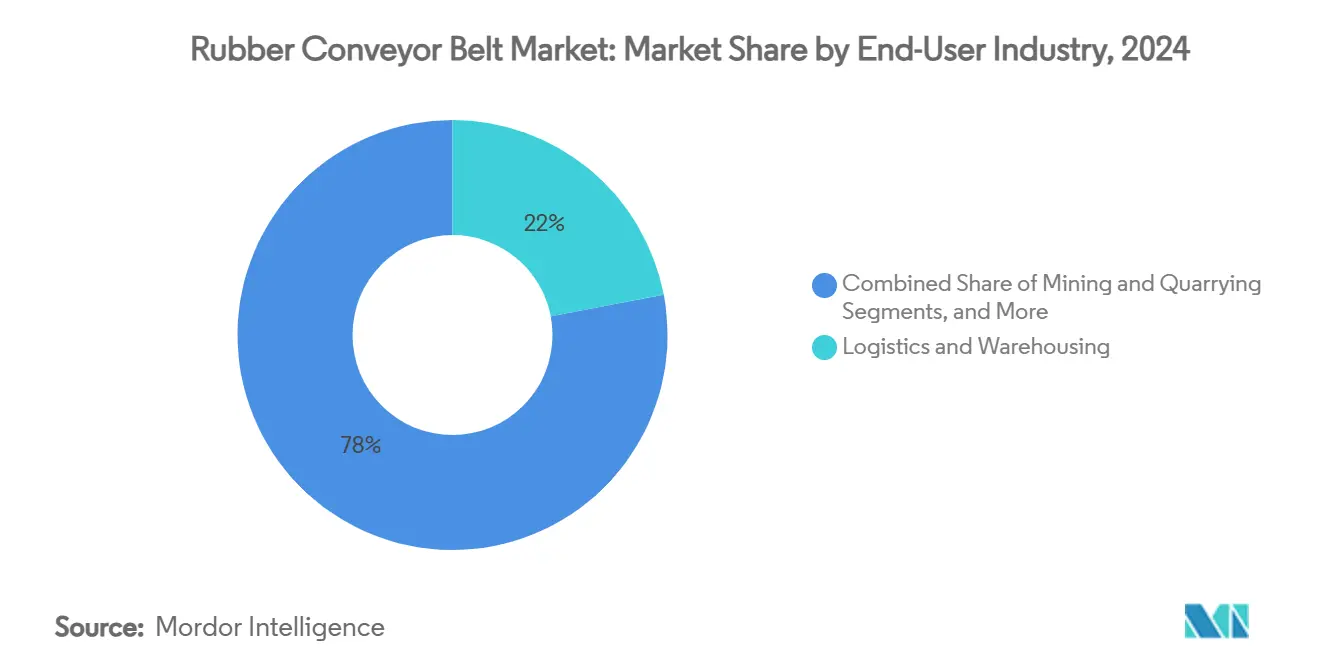

- Логистика и складирование сохранили долю выручки 22% в 2024 году; горнодобывающая промышленность и карьерные работы представляют наиболее быстрорастущий сегмент конечных потребителей со среднегодовым темпом роста 6,1% до 2030 года.

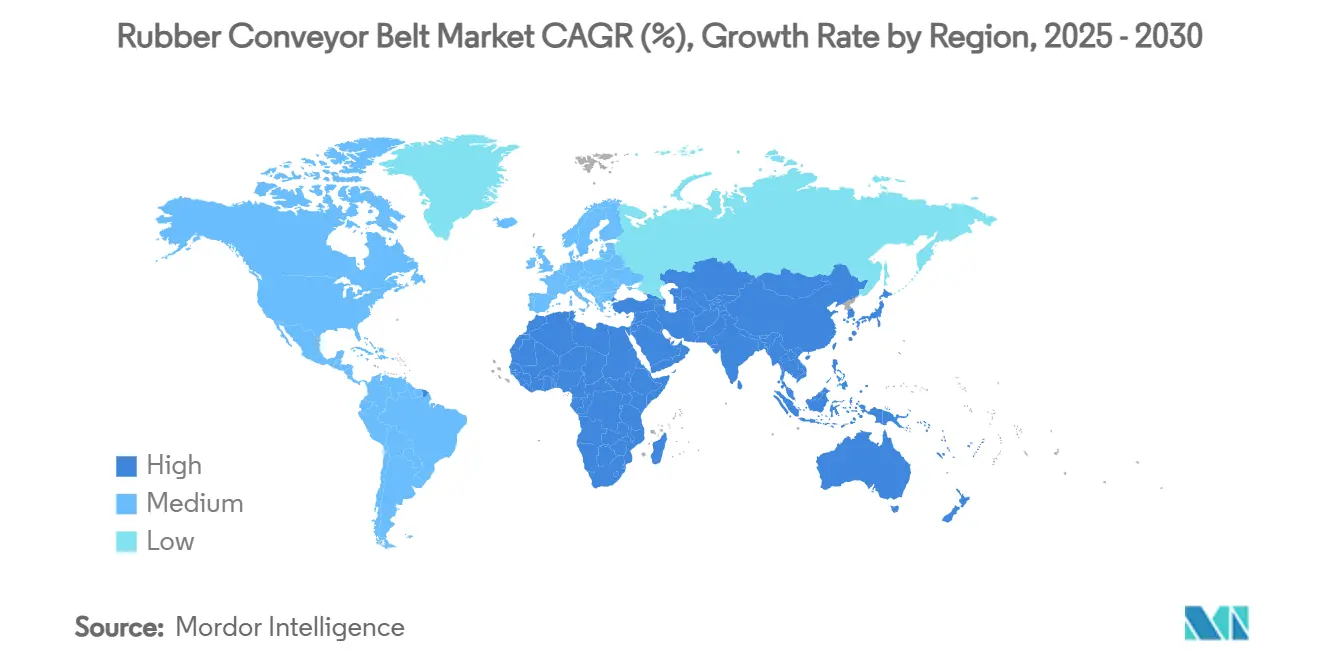

- Азия лидировала с 34% выручки 2024 года, однако Латинская Америка ожидается как наиболее быстрорастущий регион со среднегодовым темпом роста 6,3%, поддерживаемый крупными инвестициями в медь и железную руду.

Глобальные тренды и аналитика рынка резиновых конвейерных лент

Анализ воздействия драйверов

| Драйверы | (~) % влияние на CAGR | Географическая релевантность | Пик воздействия |

|---|---|---|---|

| Рост высокотемпературной переработки батарейных металлов в Азии, стимулирующий спрос на термостойкие ленты | +1.2% | Азия, с распространением на Северную Америку | Среднесрочный период (~ 3-4 года) |

| Автоматизированные микро-фулфилмент склады в Северной Америке, стимулирующие спрос на легкие ленты | +0.8% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Модернизация конвейеров 'карьер-завод' на южноамериканских медных рудниках, увеличивающая цикл замены | +1.0% | Латинская Америка, особенно Чили и Бразилия | Среднесрочный период (~ 3-4 года) |

| EU 2023/1115, обязывающий использовать огнестойкие ленты на заводах по переработке отходов | +0.7% | Европейский Союз | Краткосрочный период (≤ 2 лет) |

| Расширение кластеров производства солнечных фотоэлементов в Индии, требующих маслостойких лент | +0.6% | Азия, особенно Индия | Среднесрочный период (~ 3-4 года) |

| IoT-мониторинг состояния, открывающий возможности для сервисных контрактов с оплатой за тонну | +0.9% | Глобально, с ранним внедрением в Северной Америке и Европе | Долгосрочный период (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Рост высокотемпературной переработки батарейных металлов в Азии, стимулирующий спрос на термостойкие ленты

Заводы по производству катодов и прекурсоров в Китае, Корее и Индонезии все чаще эксплуатируют реакторы при температурах выше 200°C, стимулируя быстрое внедрение лент с графен-нанотрубками, которые сочетают термическую стабильность с рассеиванием статического электричества. Эти ленты позволяют переработчикам повышать пропускную способность без добавления охлаждающих мощностей, и полученный прирост производительности убеждает вертикально интегрированных горняков заключать многолетние соглашения о поставках. Новый вывод заключается в том, что раннее сертифицирование высокотемпературных составов теперь служит показателем надежности графика проекта.

Автоматизированные микро-фулфилмент склады в Северной Америке, стимулирующие спрос на легкие ленты

Городские микро-фулфилмент центры занимают площади менее 10 000 кв. футов и полагаются на компактные легкие ленты, которые поворачивают, поднимаются и останавливаются с точностью до миллиметров. Операторы, переходящие с многослойных на однослойные конструкции, сообщают об экономии энергии более 20%, подчеркивая, как масса ленты влияет на общие эксплуатационные расходы. Поскольку дефицит рабочей силы сохраняется, повышение точности комплектования, связанное с тканями с низким растяжением, напрямую увеличивает доходность на квадратный фут, ставя материаловедение в центр складской экономики.

Модернизация конвейеров 'карьер-завод' на южноамериканских медных рудниках, увеличивающая цикл замены

Чили и Перу переводят самосвалы на непрерывные конвейеры 'карьер-завод', которые перемещают более 10 000 т/ч, сокращая при этом использование дизельного топлива на две трети. Более высокие динамические нагрузки ускоряют износ лент, поэтому циклы замены сокращаются даже при росте тоннажа, обеспечивая стабильный спрос на вторичном рынке. Поэтому рудники отдают приоритет поставщикам с быстрыми командами по сращиванию, сигнализируя, что логистическая поддержка может быть столь же решающей, как и номинальная прочность на разрыв при оценке тендеров.

EU 2023/1115, обязывающий использовать огнестойкие ленты на заводах по переработке отходов

Регулирование обязывает европейские предприятия по переработке отходов использовать ленты, которые самогасятся в строгих временных пределах, стимулируя заказы сертифицированных огнестойких сортов. Fenner Dunlop инвестировала 2,4 млн евро (2,81 млн долл. США) в новую линию смешивания для производства низкогалогенных составов, превращая расходы на соответствие требованиям в маркетинговый актив. Более мелкие изготовители, не имеющие сертификационных мощностей, уходят с рынка - сдвиг, который тихо консолидирует рыночную долю среди хорошо капитализированных поставщиков.

Анализ воздействия ограничений

| Ограничения | (~) % влияние на CAGR | Географическая релевантность | Пик воздействия |

|---|---|---|---|

| Волатильность цен на бутадиен и технический углерод, сжимающая маржу | -0.9% | Глобально, с наибольшим воздействием в Азии | Краткосрочный период (≤ 2 лет) |

| Замещение ПВХ и модульными лентами в европейской пищевой промышленности | -0.7% | Европа | Среднесрочный период (~ 3-4 года) |

| Время получения сертификации для испытаний UL/CSA на огнестойкость в Северной Америке | -0.4% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Контроль ЕС за воздействием нитрозаминов во время вулканизации | -0.5% | Европейский Союз | Среднесрочный период (~ 3-4 года) |

| Источник: Mordor Intelligence | |||

Расширение кластеров производства солнечных фотоэлементов в Индии, требующих маслостойких лент

Планируемый завод солнечных модулей мощностью 6 ГВт в Одише будет использовать маслостойкие ленты для работы с пластификаторами и инкапсулянтами, которые разрушают обычные покрытия. Сочетание нитрильных смесей с абразивостойкими каркасами предотвращает расслоение, сокращая незапланированные простои. Эта связь между специальной химией и развертыванием возобновляемой энергии подчеркивает, как национальная промышленная политика может перенаправить размер рынка резиновых конвейерных лент в сторону премиальных вариантов.

IoT-мониторинг состояния, открывающий возможности для сервисных контрактов с оплатой за тонну

Continental's Conti+ 2.0 встраивает беспроводные датчики деформации и вибрации, которые предупреждают пользователей об усталости стыков за несколько дней до их возникновения. Карьеры, принявшие эту платформу, договорились о сервисных контрактах с оплатой за тонну, которые переносят риск доступности на производителя лент в обмен на более высокие удельные цены. Таким образом, владение данными о производительности превращает ленты из разовых покупок в активы с повторяющимся доходом, тонко изменяя модели оценки для производителей.

Сегментный анализ

Тип ленты: термостойкие доминируют, огнестойкие ускоряются

Термостойкие ленты занимали 29% доли рынка резиновых конвейерных лент в 2024 году. Достижения в составах, богатых кремнеземом, позволяют этим лентам работать непрерывно при температурах выше 200 °C, позволяя операторам печей повышать уставки печей и получать прирост пропускной способности. Меньше тепловых трещин означает более короткие остановки на техническое обслуживание, результат, который расширяет эффективную доступность завода.

Прогнозируется рост огнестойких вариантов со среднегодовым темпом роста 5,9% в период 2025-2030 годов, подпитываемый кодексами безопасности подземных рудников и мандатами ЕС по переработке отходов. Ленты, получающие сертификацию типа A или B в соответствии с CAN/CSA-M422, требуют премиальных цен, и многие участки теперь указывают только эти сорта, повышая барьеры для несертифицированных конкурентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Вес ленты: универсальность среднего веса встречается с ростом тяжелого веса

Ленты среднего веса обеспечили 45% размера рынка резиновых конвейерных лент в 2024 году. Полиэстер-нейлоновые каркасы балансируют прочность и гибкость, позволяя посылочным хабам продлевать срок службы лент без модернизации приводов. Полученная экономия энергии и более низкие требования к конструкционной стали усиливают окупаемость, особенно там, где высоки тарифы на электроэнергию.

Прогнозируется рост тяжеловесных лент со среднегодовым темпом роста 5,5%, поскольку рудники принимают более длинные наземные конвейеры. Особо жесткие полиэстер/нейлоновые конструкции Goodyear минимизируют растяжение на многокилометровых пролетах, сохраняя прогиб в пределах проектных ограничений. Более низкое удлинение позволяет однопролетные компоновки, которые уменьшают количество точек передачи, сокращая выбросы пыли и часы обслуживания.

Отрасль конечного потребителя: логистика лидирует, горнодобыча ускоряется

Логистика и складирование занимали 22% размера рынка резиновых конвейерных лент в 2024 году. Шумопоглощающие покрытия обеспечивают круглосуточную работу в городских зонах, и операторы связывают тихие ленты с более высоким удержанием работников.

Прогнозируется рост горнодобывающей промышленности и карьерных работ со среднегодовым темпом роста 6,1% до 2030 года. Рудник Anglo American's Quellaveco произвел 319 000 тонн меди в первый год, используя высокопроизводительные наземные ленты. Сокращенные километры грузовиков снижают выбросы Scope 1, а энергоэффективные ленты дополнительно улучшают раскрытие информации о декарбонизации, согласуя закупки с климатическими ожиданиями инвесторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Армирующий материал: текстиль лидирует, стальной корд продвигается

Текстильные каркасы занимали 52% рыночной доли в 2024 году, предпочитаемые за гибкость в системах с острыми изгибами. Многоуточные брекерные ткани останавливают распространение разрывов, уменьшая незапланированные остановки в центрах сортировки посылок и экономя сверхурочный труд.

Ожидается рост лент со стальным кордом со среднегодовым темпом роста 6,3%. Линия Continental ST10 000 поддерживает высоты подъема свыше 500 м без промежуточных приводов. Меньше стыков снижает вероятность отказа, а сочетание высокой прочности и низкой ползучести позволяет рудникам постепенно отказываться от дорогостоящих вспомогательных приводов, освобождая капитал для других модернизаций.

Географический анализ

Азия доминировала с 34% выручки 2024 года, подпитываемая крупной производственной базой Китая и инфраструктурным толчком Индии. Доступ к сырью натурального каучука из Таиланда и Малайзии смягчает ценовые шоки, давая региональным производителям преимущество в сырье. Политические стимулы для переработки батарейных металлов и производства солнечных модулей направляют спрос на ленты к термо- и маслостойким вариантам, эффективно концентрируя рост в специализированных нишах.

Прогнозируется, что Южная Америка покажет самый высокий среднегодовой темп роста 6,3% до 2030 года. Крупные медные проекты в Чили, Перу и Бразилии заменяют самосвалы наземными конвейерами, стимулируя крупные заказы на тяжеловесные ленты со стальным кордом. Продление срока службы Antamina на 2 млрд долл. США выделяет значительный капитал на новые конвейеры, а поставщики, предлагающие боковые или крутоугольные конструкции, получают премиальные контракты. Приверженность региона возобновляемой энергии для рудников дополнительно повышает интерес к лентам с низким растяжением, которые сокращают энергопотребление.

Северная Америка и Европа сохраняют значительные доли, но по разным причинам. Североамериканские склады отдают приоритет прогнозируемому времени безотказной работы и поэтому покупают ленты с датчиками, в то время как европейские заводы фокусируются на составах с низким содержанием нитрозаминов для соответствия стандартам здравоохранения. Ближний Восток и Африка остаются зарождающимися, но перспективными: железнодорожные проекты и рудники железной руды требуют лент, которые выдерживают высокую температуру и абразивную пыль, подталкивая покупателей к смешанным синтетико-натуральным каучукам с УФ-стабильными покрытиями.

Конкурентная среда

Отрасль умеренно фрагментирована; пять крупнейших поставщиков составляют менее трети выручки. Bridgestone, Continental и Yokohama используют глобальные сети НИОКР для быстрой коммерциализации высокопроизводительных лент. Региональные производители в Китае и Индии конкурируют по цене, но модернизируют автоматизацию, чтобы сократить разрыв в качестве, намекая, что одного лидерства по затратам вскоре может быть недостаточно.

Стратегическая консолидация продолжается. Yokohama Rubber ведет переговоры о приобретении бизнеса внедорожных шин Goodyear за 1,5 млрд долл. США, стремясь объединить шины и ленты для горнодобывающих клиентов и обеспечить масштабные преимущества сырья. Такие слияния обещают возможности перекрестных продаж и могут повысить барьеры входа для более мелких конкурентов.

Цифровые возможности становятся новым дифференциатором. Continental's Conti+ 2.0 передает данные о состоянии лент на облачные панели управления, обеспечивая соглашения об уровне обслуживания, которые гарантируют время безотказной работы. Поставщики, не имеющие сопоставимой аналитики, рискуют товаризацией, поскольку покупатели все чаще включают прогнозное обслуживание в критерии тендеров. Владение данными также определяет время замены, смещая переговорную силу к цифрово продвинутым производителям.

Лидеры отрасли резиновых конвейерных лент

Bridgestone Corporation

Continental AG (ContiTech & Phoenix)

Fenner Dunlop Holdings Ltd.

The Yokohama Rubber Co. Ltd.

Bando Chemical Industries Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Май 2025: Yokohama Rubber вступила в продвинутые переговоры о приобретении бизнеса внедорожных шин Goodyear за 1-1,5 млрд долл. США - шаг, который углубит ее горнодобывающий портфель и расширит глобальный охват услуг.

- Апрель 2025: Continental запустила мониторинг Conti+ 2.0 на MINExpo 2024, добавив беспроводные периферийные устройства, которые передают данные о деформации стыков и вибрации холостых роликов для прогнозной аналитики.

- Март 2025: Compañía Minera Antamina получила одобрение на продление срока службы на 2 млрд долл. США до 2036 года, выделив значительный капитал на модернизацию наземных конвейеров.

- Февраль 2025: Fenner Dunlop завершила модернизацию линии смешивания на 2,4 млн евро для соответствия правилам огнестойкости EU 2023/1115 и обеспечения бесперебойных поставок европейским переработчикам.

Область применения глобального отчета по рынку резиновых конвейерных лент

Конвейерная лента используется для транспортировки товаров из одного места в другое. Они обычно используются для перемещения на короткие расстояния внутри предприятия, а также для соединения сборочных линий с финальными линиями инспекции и упаковки. Материал для транспортировки помещается на ленту и перевозится горизонтально или по наклонному склону к месту назначения. Для вращения ленты в непрерывных кругах используются два или более шкива. Конвейерные ленты широко используются в различных секторах благодаря своей высокой адаптивности, легкости и экономической эффективности. Одним из основных факторов, стимулирующих мировой рынок конвейерных лент, является растущий спрос со стороны энергетической, горнодобывающей и промышленной отраслей.

Резиновые конвейерные ленты можно классифицировать как термостойкие, маслостойкие, огнестойкие и химически стойкие. Они все больше используются различными отраслями конечного потребителя, такими как логистика, горнодобыча, производство и металлообработка на различных этапах.

| Термостойкие |

| Маслостойкие |

| Огнестойкие |

| Химически стойкие |

| Универсального назначения |

| Легкие |

| Среднего веса |

| Тяжелые |

| Текстильный/тканевый каркас |

| Стальной корд |

| Цельнотканые |

| Логистика и складирование |

| Горнодобыча и карьерные работы |

| Производство (дискретное и процессное) |

| Металлообработка и сталелитейные заводы |

| Энергогенерация (тепловая и биомасса) |

| Пищевая промышленность и напитки |

| Строительство и заполнители |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу ленты | Термостойкие | |

| Маслостойкие | ||

| Огнестойкие | ||

| Химически стойкие | ||

| Универсального назначения | ||

| По весу ленты | Легкие | |

| Среднего веса | ||

| Тяжелые | ||

| По армирующему материалу | Текстильный/тканевый каркас | |

| Стальной корд | ||

| Цельнотканые | ||

| По отрасли конечного потребителя | Логистика и складирование | |

| Горнодобыча и карьерные работы | ||

| Производство (дискретное и процессное) | ||

| Металлообработка и сталелитейные заводы | ||

| Энергогенерация (тепловая и биомасса) | ||

| Пищевая промышленность и напитки | ||

| Строительство и заполнители | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый темп роста рынка резиновых конвейерных лент в период 2025-2030 годов?

Ожидается рост рынка со среднегодовым темпом роста 4,28%, поднимаясь с 4,5 млрд долл. США в 2025 году до 5,55 млрд долл. США к 2030 году.

Какой тип ленты в настоящее время имеет наибольшую долю рынка резиновых конвейерных лент?

Термостойкие ленты лидируют на рынке, поскольку высокотемпературные отрасли зависят от их способности выдерживать непрерывную работу при температурах выше 200 °C.

Почему ленты со стальным кордом набирают популярность в горнодобывающих применениях?

Армирование стальным кордом обеспечивает высокую прочность на разрыв и низкое удлинение, позволяя более длинные однопролетные конвейеры, которые снижают энергопотребление и обслуживание.

Как IoT-технологии изменяют стратегии обслуживания конвейерных лент?

Оборудованные датчиками ленты обеспечивают данные о состоянии в реальном времени, которые поддерживают прогнозное обслуживание и позволяют поставщикам предлагать модели обслуживания с оплатой за тонну.

Какое регулирование стимулирует спрос на огнестойкие ленты в Европе?

EU 2023/1115 обязывает использовать самогасящиеся конвейерные ленты на предприятиях по переработке отходов, ускоряя циклы замены сертифицированными огнестойкими вариантами.

Какой регион ожидается показать самый высокий темп роста до 2030 года?

Прогнозируется, что Латинская Америка будет расти быстрее всего со среднегодовым темпом роста 6,3%, стимулируемая крупномасштабными горнодобывающими и инфраструктурными инвестициями, которые полагаются на тяжеловесные конвейерные системы.

Последнее обновление страницы: