Размер и доля рынка конвейеров

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.66 Миллиардов долларов США |

| Размер Рынка (2030) | 12.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.50% CAGR |

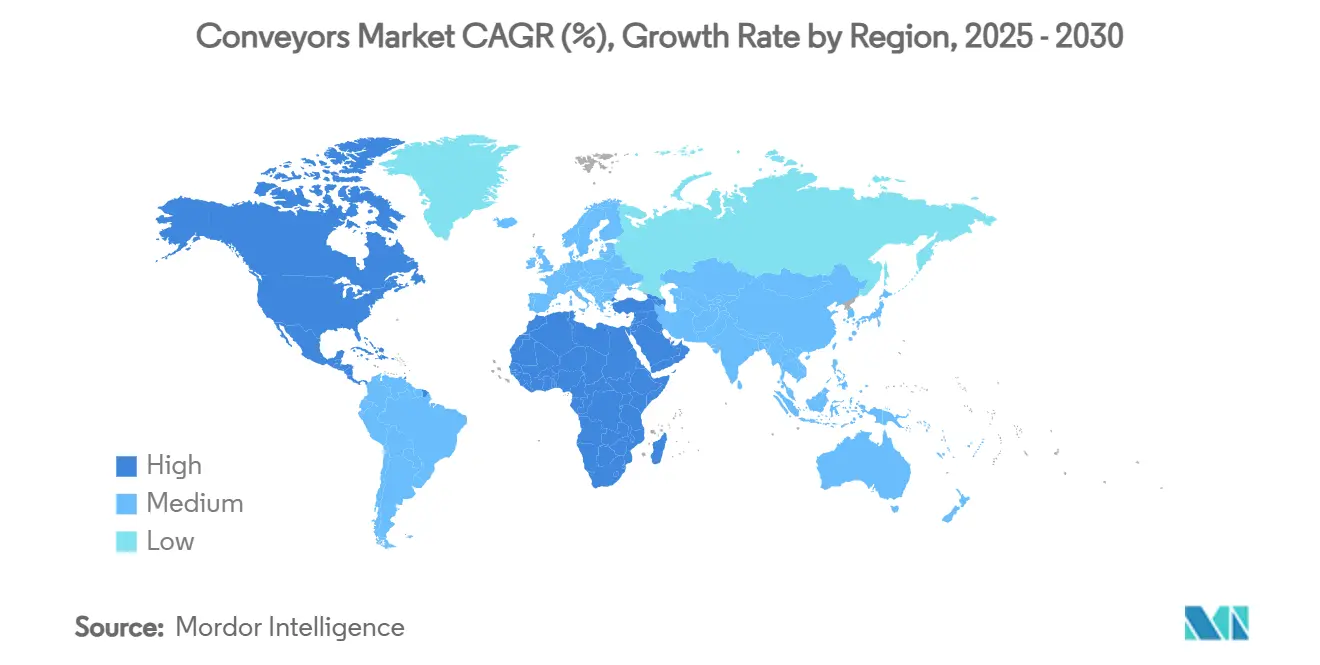

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

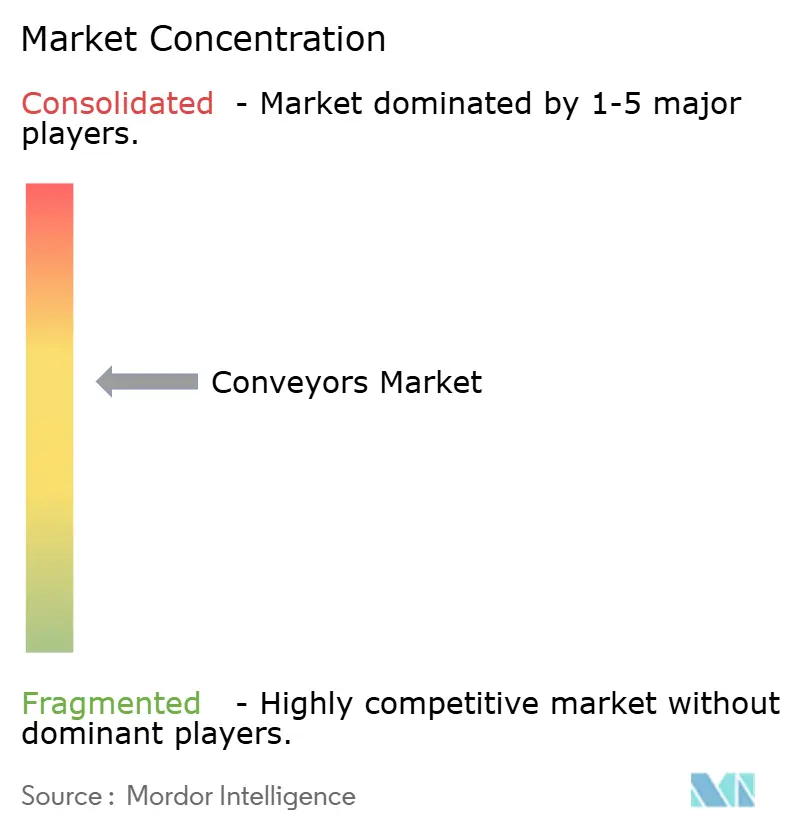

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка конвейеров от Mordor Intelligence

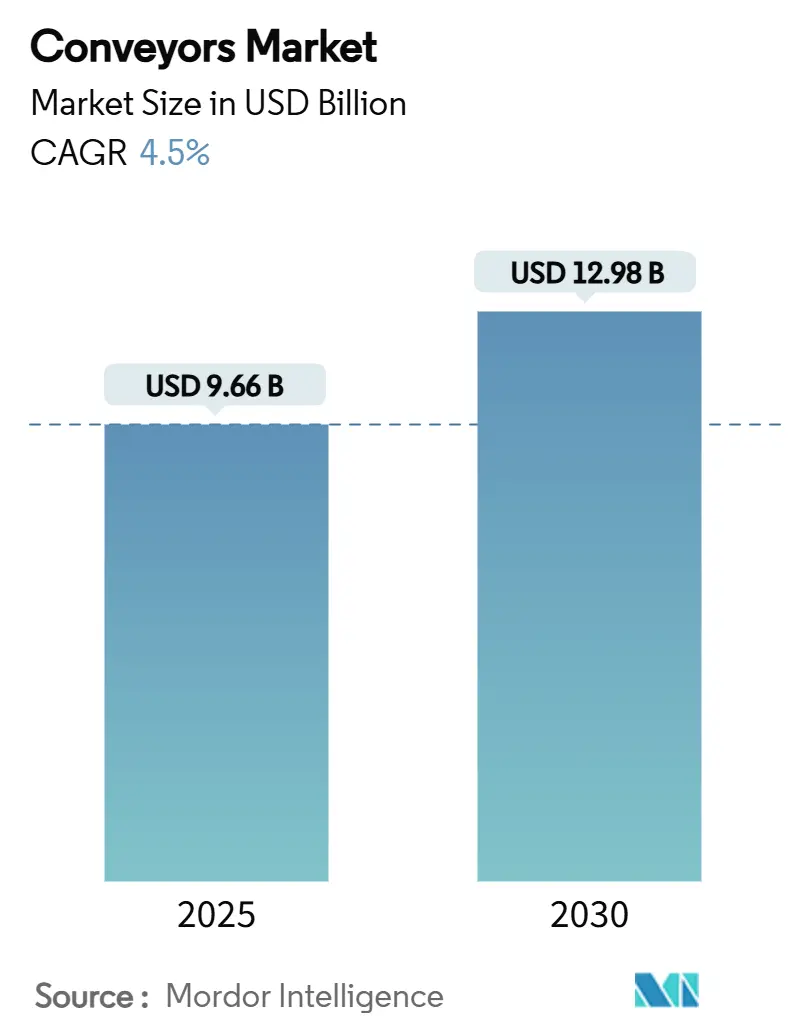

Размер рынка конвейеров оценивается в 9,66 млрд долл. США в 2025 году и, как ожидается, достигнет 12,98 млрд долл. США к 2030 году при среднегодовом темпе роста 4,5% в течение прогнозного периода (2025-2030). Перспективы формируются за счет быстрого роста центров выполнения заказов электронной коммерции, инвестиций в Индустрию 4.0 и поиска энергоэффективности, который способствует внедрению рекуперативных приводов, способных обеспечить экономию энергии на 37-39% в циклах работы под уклон.[1]Изучение экономической гипотезы для ленточных конвейеров под уклон, оборудованных трехфазными активными преобразователями нагрузки фронт-энда, Technologies, mdpi.com Азиатско-Тихоокеанский регион лидирует по спросу, в то время как Ближний Восток демонстрирует самое быстрое расширение по мере ввода в эксплуатацию крупных логистических парков. Ленточная технология сохраняет множественность установок, но подвесные конструкции масштабируются быстрее всего, поскольку заводы хотят освобождения производственных площадей. Программно-управляемое прогнозное техническое обслуживание становится областью самого сильного роста компонентов, сокращая незапланированные простои до 30% и продлевая срок службы активов. В то же время колебания капитальных расходов среди небольших предприятий сдерживают темпы высококачественных модернизаций, а замещение AGV/AMR оказывает дополнительное давление на традиционные фиксированные линии.

Ключевые выводы отчета

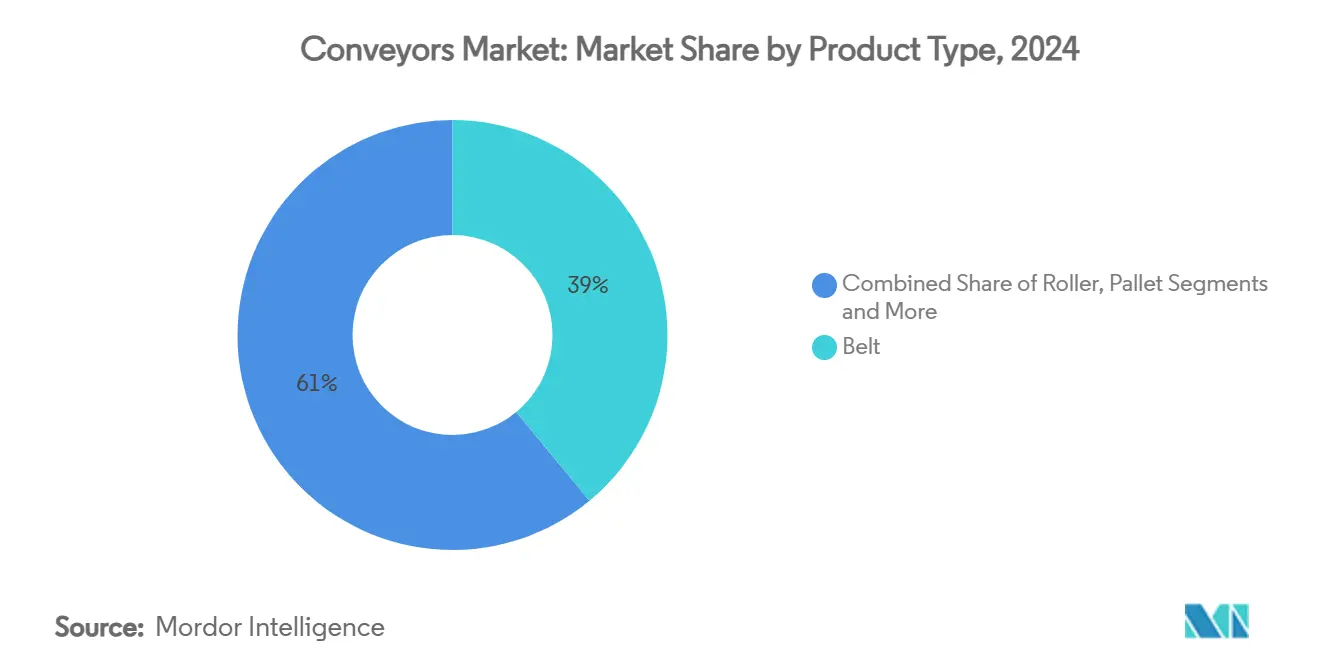

- По типу продукта ленточные конвейеры лидировали с 39% долей выручки в 2024 году; подвесные конвейеры прогнозируются к расширению со среднегодовым темпом роста 8,1% до 2030 года.

- По типу нагрузки штучная обработка захватила 64,3% доли рынка конвейерных систем в 2024 году, в то время как навалочная обработка прогнозируется к росту со среднегодовым темпом роста 8,7% до 2030 года.

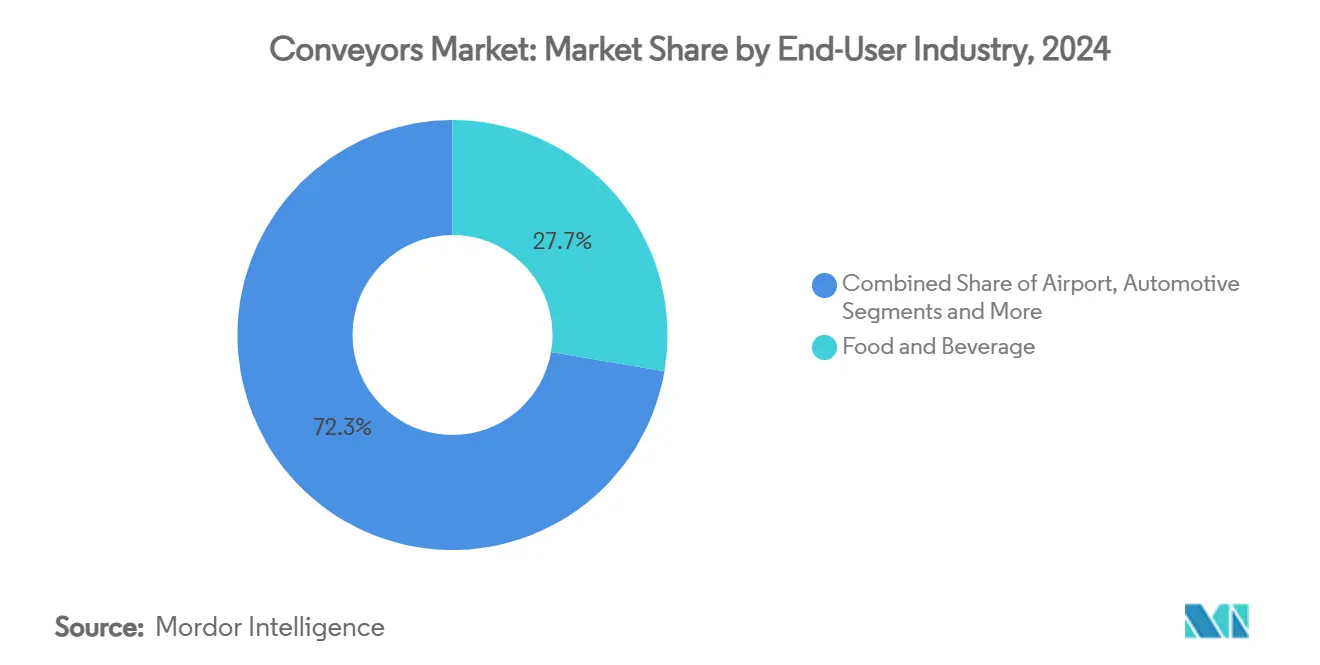

- По отрасли конечного пользователя пищевая промышленность и производство напитков занимали 27,7% доли размера рынка конвейерных систем в 2024 году, а применения в аэропортах развиваются со среднегодовым темпом роста 9,2% до 2030 года.

- По конфигурации системы фиксированные/линейные составляли 59,8% доли в 2024 году; модульные/гибкие конфигурации расширяются со среднегодовым темпом роста 9,6% до 2030 года.

- По компонентам транспортное оборудование представляло 62,5% доли в 2024 году, а программное обеспечение и аналитика растут со среднегодовым темпом роста 10,4% до 2030 года.

- По географии Азиатско-Тихоокеанский регион занимал 38% доли в 2024 году, в то время как Ближний Восток демонстрирует самый быстрый среднегодовой темп роста 8,9% в течение прогнозного периода.

Глобальные тенденции и инсайты рынка конвейеров

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрый рост центров выполнения заказов электронной коммерции | 1.8% | Глобальный, с концентрацией в Северной Америке, Европе и АТЭС | Среднесрочный (2-4 года) |

| Растущий спрос на автоматизированную обработку на предприятиях пищевой промышленности и производства напитков | 1.2% | Глобальный, особенно сильный в Европе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Рост пассажиропотока в аэропортах способствует развитию конвейеров для обработки багажа | 0.9% | Глобальный, с фокусом восстановления в Европе, Северной Америке и АТЭС | Краткосрочный (≤ 2 лет) |

| Государственные стимулы для модернизации Индустрии 4.0 | 0.8% | Ядро АТЭС, распространение в Европу и Северную Америку | Среднесрочный (2-4 года) |

| Городская микровыполнение требует компактных модульных конвейеров | 0.7% | Северная Америка и Европа, расширение в городские центры АТЭС | Среднесрочный (2-4 года) |

| Энергорекуперативные приводы конвейеров поддерживают ESG цели | 0.6% | Глобальный, с ранним внедрением в Европе и Северной Америке | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрый рост центров выполнения заказов электронной коммерции

Городские узлы микровыполнения теперь нуждаются в конвейерных платформах, которые сортируют более 7200 коробок в час, занимая минимальную площадь. Хаб Café Amazon в Таиланде показывает модель, обрабатывающую 20 000 коробок в день через 4000 торговых точек с помощью модульной системы Interroll.[2]История успеха Café Amazon | решения Interroll, interroll.com Высокопроизводительные поперечно-ленточные сортировщики поддерживают обещания доставки в тот же день, а вертикальные планировки максимизируют кубическую пропускную способность в ограниченных по площади азиатских мегаполисах. Разработчики указывают модули конвейеров типа 'подключи и работай', чтобы объекты могли быть перестроены без строительных работ. Эти требования поддерживают устойчивые циклы замены оборудования и укрепляют рынок конвейерных систем как основу логистики последней мили.

Растущий спрос на автоматизированную обработку на предприятиях пищевой промышленности и производства напитков

Переработчики выходят за рамки соблюдения гигиенических требований к комплексной оптимизации пропускной способности. Balaji Wafers достигла нулевого незапланированного простоя, перейдя на линии Activated Roller Belt, которые обеспечивают бережную обработку продукции.[3]Автоматизация бэк-энда, готовая к будущему, Intralox, intralox.com Конвейеры, оснащенные системами технического зрения, проводят проверку дефектов в режиме реального времени, сокращая ручную инспекцию. В высокообъемной упаковке снэков DirectDrive спирали теперь работают 48 часов подряд в Diversified Foods, исключая исторические механические отказы. Модульные пластиковые ленты продлевают срок службы, а новые линейки растительных продуктов требуют адаптируемых планировок, способных обрабатывать хрупкие изделия с различными профилями влажности.

Рост пассажиропотока в аэропортах способствует развитию конвейеров для обработки багажа

Аэропорт Стэнстед инвестировал 70 млн долл. США в установку 2,4 км лент плюс 180 автономных тележек, повысив пропускную способность багажа и надежность обслуживания.[4]Мешки инноваций: автоматизированная обработка багажа, Airport Industry Review, airport.nridigital.com IoT-датчики теперь маркируют сумки от регистрации до карусели, а погрузочные ленты Power Stow снижают нагрузку на наземный персонал более чем на 400 объектах. Более крупные парки воздушных судов увеличивают пиковые нагрузки, поэтому аэропорты требуют конвейеры, которые выдерживают высокие рабочие циклы при интеграции с автоматизированным досмотром.

Государственные стимулы для модернизации Индустрии 4.0

Центры SAMARTH Udyog Bharat 4.0 в Индии и грантовый фонд Министерства энергетики США объемом 400 млн долл. США субсидируют модернизацию умных заводов, включая модернизацию конвейеров на основе данных. Финансирование компенсирует барьеры первоначальных затрат и ускоряет внедрение рекуперативных приводов и кибербезопасных систем управления. Структуры стимулирования различаются по регионам, создавая основанные на местоположении конкурентные преимущества для поставщиков оборудования.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные капитальные затраты и длительные периоды окупаемости | -1.4% | Глобальный, особенно влияющий на МСП в развивающихся рынках | Среднесрочный (2-4 года) |

| Риск интеграции модернизации, вызывающий простои производства | -0.8% | Глобальный, с более высоким влиянием в зрелых производственных регионах | Краткосрочный (≤ 2 лет) |

| AMR и AGV как заменяющие технологии | -0.6% | Северная Америка и Европа, расширение в АТЭС | Среднесрочный (2-4 года) |

| Кибер-уязвимости OT-IT в сетях управления конвейерами | -0.4% | Глобальный, с повышенной озабоченностью в критической инфраструктуре | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты и длительные периоды окупаемости

Даже при 15% внутренней норме доходности энергорекуперативным приводам требуется шесть лет для возмещения капитала, что является препятствием для компаний с ограниченными денежными средствами. Колебания цен на сталь между 870-950 долл. США за тонну усложняют составление бюджета. Лизинговые модели существуют, но внедрение отстает в регионах с жесткими кредитными рынками. Это напряжение в отношении затрат сдерживает проникновение премиального оборудования на рынке конвейерных систем.

AMR и AGV как заменяющие технологии

Мобильные роботы зафиксировали 17% рост спроса и достигают окупаемости в течение восьми месяцев на складах, подрывая традиционные линии стоимостью 79 200 евро против 49 000 евро для решений AGV. Конвейеры остаются превосходными для непрерывных высокопроизводительных потоков, но покупатели оценивают преимущества гибкости при принятии решений о капитальных проектах, создавая постепенную потерю доли для фиксированных систем.

Сегментный анализ

По типу продукта: доминирование ленточных сталкивается с инновациями подвесных

Ленточные конвейеры сохранили 39% доли в 2024 году, являясь краеугольным камнем горнодобывающих, пищевых и общих производственных линий. Dune Express в Техасе доказывает масштаб ленточных систем, перемещая 13 млн тонн ежегодно на протяжении 42 миль и исключая 25 000 грузовых поездок. Подвесные варианты растут со среднегодовым темпом роста 8,1%, поскольку заводы освобождают производственные площади и улучшают безопасность рабочих. Роликовые системы выигрывают от модульных рам, подходящих для реконфигурируемой сборки, в то время как паллетные линии обслуживают точные автомобильные задачи. Во всех категориях умные датчики повышают точность прогнозного обслуживания выше 95%.

Размер рынка конвейерных систем для ленточных решений прогнозируется к расширению наряду с устойчивыми горнодобывающими и навалочными логистическими проектами, в то время как подвесные конструкции захватывают дополнительную долю, максимизируя кубическое использование. Энергоэффективные вибрационные конструкции требуют только 20% от традиционной движущей силы, отражая межсегментные инновации. Планчатые и цепные линии остаются встроенными в производство тяжелых транспортных средств, но их рост сдерживается растущим спросом на гибкие альтернативы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу нагрузки: штучная обработка лидирует над навалочной переработкой

Штучная обработка представляла 64,3% спроса в 2024 году, движимая электронной коммерцией и дискретными производственными потоками, которые ценят бережный контроль продукции и накопление без давления. Системы с обнаружением дефектов с помощью технического зрения теперь выполняют задачи классификации, улучшая безопасность. Навалочная обработка, хотя и меньше, превзойдет рост штучной со среднегодовым темпом роста 8,7%, ориентируясь на рост сырьевых товаров и модернизацию сельского хозяйства. Гибридные установки размывают границы, поскольку заводы ищут инфраструктуру, способную переключаться между паллетами и гранулированным кормом.

В горнодобывающей промышленности проект Collahuasi от TAKRAF подчеркивает требования к тяжелой навалочной мощности. Фармацевтические чистые помещения зависят от вакуумных конвейеров, перемещающих более 11 100 литров в час при сохранении стерильности. Эти двойные пути поддерживают диверсифицированные потоки доходов на рынке конвейерных систем.

По отрасли конечного пользователя: пищевая переработка стимулирует рост аэропортов

Предприятия пищевой промышленности и производства напитков занимали 27,7% доли в 2024 году, движимые строгими гигиеническими требованиями и масштабируемым спросом. Конвейерные линии, разработанные для промывки и модульных лент, доминируют в этой сфере. Аэропортные системы демонстрируют самый быстрый среднегодовой темп роста 9,2%, согласованный с восстановлением пассажиропотока и новыми проектами терминалов, требующими отслеживания багажа с поддержкой IoT. Автопроизводители переходят на обработку аккумуляторов электромобилей, используя ленточные системы без паллет, которые повышают пропускную способность и безопасность.

Производственные применения диверсифицируются по электронике, фармацевтике и тяжелому машиностроению. Горнодобывающие операции остаются ориентированными на ленточные системы, но продвигают рекуперативные технологии для сокращения выбросов, поддерживая ESG обязательства. Розничные и посылочные сегменты интегрируют омниканальные стратегии, используя сортировочные конвейеры для соединения магазинных и онлайн-каналов. Это разнообразие смягчает рынок конвейерных систем от циклических колебаний в любой отдельной вертикали.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конфигурации системы: модульная гибкость бросает вызов фиксированным системам

Фиксированные/линейные линии сохранили 59,8% доли в 2024 году, предпочитаемые там, где круглосуточная пропускная способность превосходит изменяемость планировки. 310-мильный грузовой конвейер Японии между Токио и Осакой иллюстрирует крупномасштабную фиксированную эффективность. Модульные/гибкие системы опережают со среднегодовым темпом роста 9,6%, ценимые за быструю реконфигурацию в настройках потребительских товаров и микровыполнения. Электроника типа 'подключи и работай' и стандартизированные интерфейсы сокращают варианты компонентов на 85%.

Размер рынка конвейерных систем для модульных платформ растет, поскольку омниканальные ритейлеры масштабируют всплывающие хабы. Фиксированные активы остаются критическими в высокомощных шахтах и технологических установках, но гибридные чертежи теперь сшивают модульные ветви с фиксированными стволами, давая операторам производительность лучшего из обоих.

По компонентам: программная аналитика опережает рост оборудования

Транспортное оборудование осталось самым большим сегментом с 62,5% в 2024 году. Тем не менее, программное обеспечение и аналитика пользуются среднегодовым темпом роста 10,4%, поскольку панели прогнозного обслуживания сокращают выезды на места и повышают выпуск на 0,6%, что стоит 1,12 млн долл. США ежегодно для развертывания Flexco. Приводы и системы управления приветствуют рекуперативные конструкции, которые сокращают потребление энергии до 39%.

Во всех компонентах алгоритмы искусственного интеллекта оптимизируют магнетику двигателей в режиме реального времени, снижая потребление без ущерба для пропускной способности. Пограничные вычисления, встроенные в контроллеры, минимизируют задержку и зависимость от облака, укрепляя кибербезопасные архитектуры на рынке конвейерных систем.

Географический анализ

Азиатско-Тихоокеанский регион составлял 38% рынка конвейерных систем в 2024 году, закрепленный расширяющимися производственными кластерами в Китае, Индии и Юго-Восточной Азии. Новый индийский завод Daifuku подчеркивает растущий местный спрос от автомобильных и электронных вертикалей. Китай продолжает устанавливать тяжелые навалочные ленты в горнодобывающей и портовой инфраструктуре, в то время как Индия использует объекты SAMARTH Udyog для ускорения модернизации умных заводов. Спрос на конвейеры для чистых помещений растет с инвестициями в полупроводники, а 310-мильная грузовая линия Японии выделяет амбиции мегапроектов.

Ближний Восток, растущий со среднегодовым темпом роста 8,9%, выигрывает от повесток логистической диверсификации. Saudi Vision 2030 выделяет 106,6 млрд долл. США на грузовые коридоры, такие как Oxagon, стимулируя потребность в высокомощных сортировочных и портовых конвейерах. Логистический рынок ОАЭ, оцененный в 20,03 млрд долл. США в 2025 году, поддерживает расходы на автоматизацию складов, прогнозируемые на 1,6 млрд долл. США к 2025 году.

Северная Америка и Европа продолжают модернизировать устаревшие установки, стимулируемые грантами на энергоэффективность DOE и углеродными регулированиями ЕС. Рекуперативные приводы видят раннее внедрение, особенно в Европе, где зеленые мандаты повышают расчеты окупаемости. Южная Америка и Африка показывают очаги роста, связанные с горнодобывающими и портовыми проектами, но ограничения капитала замедляют внедрение систем, насыщенных аналитикой.

Конкурентный ландшафт

Рынок конвейерных систем показывает умеренную фрагментацию с усиливающимся наклоном в сторону масштабных игроков, использующих M&A. Приобретение Pacteon компанией Descon расширяет ее портфолио конечных линий для клиентов пищевой промышленности и производства напитков. Традиционные производители сталкиваются с риском замещения от поставщиков AGV/AMR, что побуждает к альянсам, таким как сотрудничество Siemens с SuperTrak для встраивания умной транспортировки в платформу TIA.

Белое пространство остается в рекуперативных горнодобывающих конвейерах и фармацевтической мобильности чистых помещений, где робот Sterimove от Stäubli прокладывает новые пути. Конкурентное преимущество все больше зависит от диагностики на основе ИИ, которая превышает 95% точности прогнозирования неисправностей. Поставщики, которые упаковывают аппаратную надежность с аналитикой жизненного цикла, получают предпочтение, поскольку покупатели поднимают метрики общей стоимости владения над ценой наклейки.

Лидеры отрасли конвейеров

Daifuku Co. Ltd

SSI Schaefer AG

Murata Machinery Ltd

BEUMER Group GmbH & Co. KG

Honeywell Intelligrated Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Daifuku запустила новый производственный завод в Индии для обслуживания растущего регионального спроса на автоматизацию.

- Март 2025: Atlas Energy Solutions завершила первую коммерческую поставку по своему 42-мильному ленточному конвейеру Dune Express стоимостью 400 млн долл. США.

- Январь 2025: TAKRAF выиграла контракт на проектирование и поставку конвейеров Collahuasi для расширения шахты в Чили.

- Декабрь 2024: Siemens и SuperTrak CONVEYANCE заключили партнерство для интеграции умного транспорта Horizon3™ с TIA Portal.

Область применения глобального отчета по рынку конвейеров

Конвейерные системы - это механические устройства или сборки, используемые для транспортировки различных материалов с небольшими усилиями. Существуют различные конвейерные системы, обычно состоящие из рамы, которая поддерживает либо колеса, ролики, либо ленту, по которой материалы перемещаются из одного места в другое.

Рынок конвейеров сегментирован по продукту (ленточные, роликовые, паллетные, подвесные), вертикали конечного пользователя (аэропорт, розничная торговля, автомобилестроение, производство, пищевая промышленность и производство напитков, фармацевтика, горнодобыча) и географии. Размеры рынка и прогнозы предоставляются в стоимостном выражении (млн долл. США) для всех вышеперечисленных сегментов.

| Ленточные |

| Роликовые |

| Паллетные |

| Подвесные |

| Планчатые / цепные |

| Шнековые и пневматические |

| Штучная обработка |

| Навалочная обработка |

| Аэропорт |

| Розничная торговля и электронная коммерция |

| Автомобилестроение |

| Пищевая промышленность и производство напитков |

| Фармацевтика |

| Горнодобыча и карьеры |

| Производство (дискретное и процессное) |

| Прочие |

| Фиксированная / линейная |

| Модульная / гибкая |

| Транспортное оборудование |

| Приводы и управление |

| Программное обеспечение и аналитика |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Франция | |

| Италия | |

| Соединенное Королевство | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Израиль | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По типу продукта | Ленточные | |

| Роликовые | ||

| Паллетные | ||

| Подвесные | ||

| Планчатые / цепные | ||

| Шнековые и пневматические | ||

| По типу нагрузки | Штучная обработка | |

| Навалочная обработка | ||

| По отрасли конечного пользователя | Аэропорт | |

| Розничная торговля и электронная коммерция | ||

| Автомобилестроение | ||

| Пищевая промышленность и производство напитков | ||

| Фармацевтика | ||

| Горнодобыча и карьеры | ||

| Производство (дискретное и процессное) | ||

| Прочие | ||

| По конфигурации системы | Фиксированная / линейная | |

| Модульная / гибкая | ||

| По компонентам | Транспортное оборудование | |

| Приводы и управление | ||

| Программное обеспечение и аналитика | ||

| По регионам | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Франция | ||

| Италия | ||

| Соединенное Королевство | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка конвейерных систем?

Рынок конвейерных систем стоит 9,66 млрд долл. США в 2025 году.

Как быстро ожидается рост рынка конвейерных систем?

Прогнозируется, что он зарегистрирует среднегодовой темп роста 6,10% и достигнет 12,98 млрд долл. США к 2030 году.

Какой регион лидирует на рынке конвейерных систем?

Азиатско-Тихоокеанский регион лидирует с долей 38% в 2024 году благодаря инвестициям в производство и логистику.

Какой сегмент рынка конвейерных систем растет быстрее всего?

Программное обеспечение и аналитика показывают самый высокий рост со среднегодовым темпом роста 10,4% благодаря внедрению прогнозного обслуживания.

Почему энергорекуперативные конвейеры набирают популярность?

Они сокращают потребление энергии до 39% и соответствуют ESG целям, достигая окупаемости за шесть лет для операций под уклон.

Как AGV влияют на рынок конвейерных систем?

Решения AGV и AMR обеспечивают гибкие альтернативы, сокращая окупаемость до восьми месяцев на складах и бросая вызов традиционным установкам фиксированных линий.

Последнее обновление страницы: