Размер и доля рынка роботизированных систем сортировки отходов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.84 Миллиардов долларов США |

| Размер Рынка (2030) | 6.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка роботизированных систем сортировки отходов от Mordor Intelligence

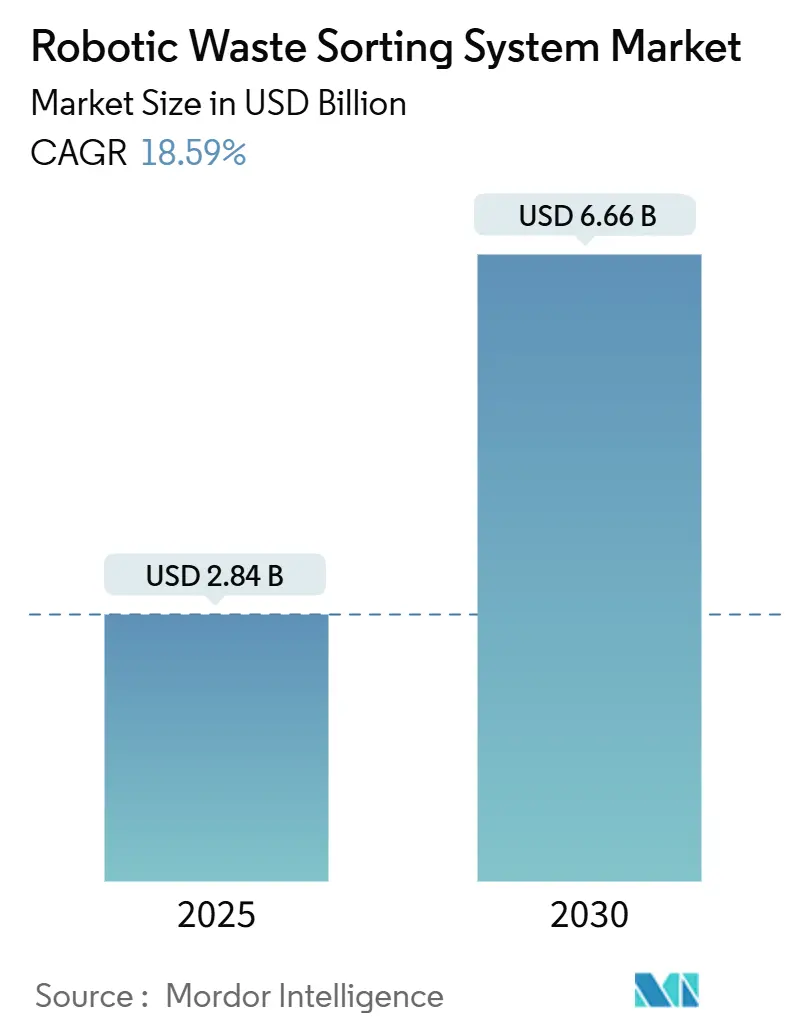

Размер рынка роботизированных систем сортировки отходов составил 2,84 млрд долларов США в 2025 году и, по прогнозам, достигнет 6,66 млрд долларов США к 2030 году, что отражает CAGR 18,59% в течение прогнозируемого периода. Движущая сила роста рынка роботизированных систем сортировки отходов определяется ужесточением правил отвода от полигонов, мандатами ответственности производителей и устойчивыми инвестициями в аппаратное обеспечение искусственного интеллекта.[1] European Parliament, "Packaging and Packaging Waste," europarl.europa.eu Автоматизированная сортировка стала стратегическим ответом на дефицит трудовых ресурсов на предприятиях по извлечению материалов (MRF) и на ограничения Китая по импорту низкосортного сырья, что повысило стоимость высокочистых вторсырья. Быстрые улучшения в многосенсорном слиянии теперь позволяют роботам распознавать более 500 категорий отходов с точностью 99%, повышая коэффициенты извлечения и снижая остаточные расходы на утилизацию. Сервис-ориентированный лизинг набирает обороты, ослабляя капитальные ограничения, в то время как расходы на кибербезопасность растут по мере того, как взаимосвязанные флоты подвергают предприятия угрозам промышленного управления. В результате рынок роботизированных систем сортировки отходов продолжает смещаться от пилотных проектов к стратегиям инвестиций в основную инфраструктуру в развитых экономиках.

Ключевые выводы отчета

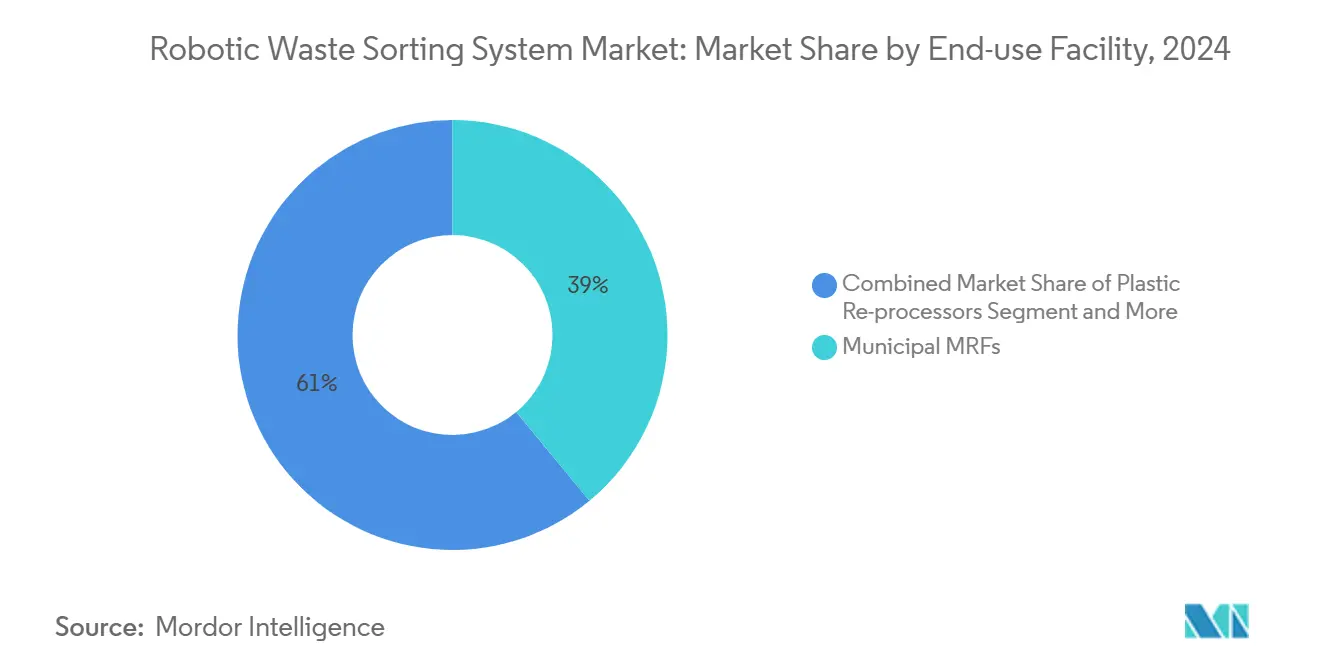

- По конечным предприятиям-пользователям муниципальные MRF лидировали с 38,5% доли рынка роботизированных систем сортировки отходов в 2024 году, в то время как пластиковые переработчики прогнозируются к расширению со CAGR 21,4% до 2030 года.

- По компонентам аппаратное обеспечение составляло 62% размера рынка роботизированных систем сортировки отходов в 2024 году; программное обеспечение растет со CAGR 21% по мере масштабирования возможностей ИИ.

- По технологии сортировки NIR/гиперспектральные оптические системы удерживали 44% доли размера рынка роботизированных систем сортировки отходов в 2024 году, тогда как решения только на основе AI-зрения готовятся к CAGR 20,1% к 2030 году.

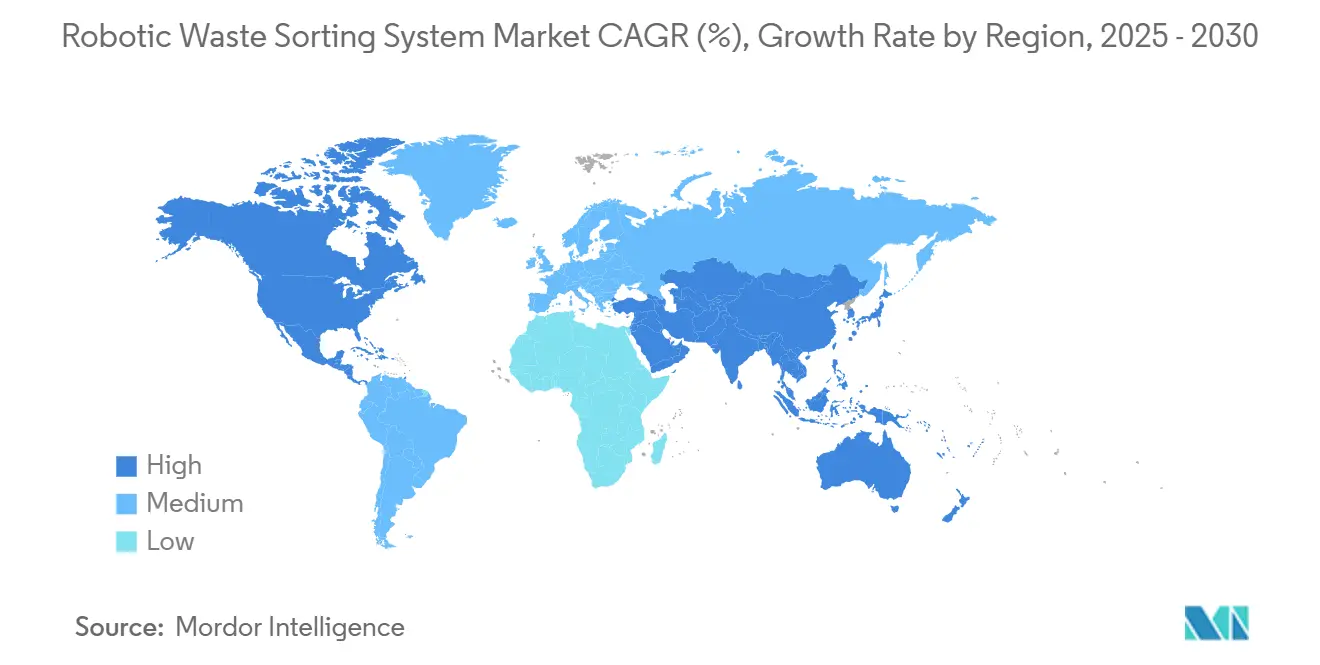

- По географии Северная Америка представляла 33% глобального дохода в 2024 году, но Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со CAGR 18,7% к 2030 году.

Тенденции и аналитические данные глобального рынка роботизированных систем сортировки отходов

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более строгие правила отвода от полигонов и EPR | +4.2% | ЕС, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Запрет на импорт низкосортных отходов | +3.8% | Глобальный, переток в Юго-Восточную Азию | Короткий срок (≤ 2 лет) |

| Нехватка рабочей силы и растущие операционные расходы MRF | +3.1% | Северная Америка, ЕС | Короткий срок (≤ 2 лет) |

| Всплеск мандатов на переработанную упаковку | +2.9% | ЕС, глобальные бренды | Средний срок (2-4 года) |

| Спрос на данные замкнутого цикла с поддержкой ИИ | +2.2% | Северная Америка, технологические хабы APAC | Долгий срок (≥ 4 лет) |

| Сервисные модели лизинга от OEM | +1.8% | Развитые рынки | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Более строгие правила отвода от полигонов и EPR

Правила расширенной ответственности производителей перекладывают бремя расходов с муниципалитетов на владельцев брендов, и мера ЕС по упаковке 2024 года требует, чтобы вся упаковка была пригодна для переработки и достигла определенных пороговых значений переработанного содержимого к 2030 и 2040 годам, ускоряя внедрение автоматизации. [2]OECD, "Extended Producer Responsibility and Economic Instruments," oecd.org Муниципалитеты и производители теперь развертывают роботов для обеспечения более высокой чистоты материалов и избежания штрафов EPR. ОЭСР отмечает, что переменные сборы EPR вознаграждают компании, которые разрабатывают пригодную для переработки продукцию, что дополнительно обостряет спрос на точную сортировку. Предприятия, развертывающие роботизированные системы, сообщают о скачках коэффициентов извлечения на 20 процентных пунктов в течение 12 месяцев после ввода в эксплуатацию. Эти доходы укрепляют рынок роботизированных систем сортировки отходов по мере того, как новые региональные мандаты копируют модель ЕС.

Запрет на импорт низкосортных отходов Китаем и другими странами

Политика 'Национального меча' Китая требует загрязнения менее 0,5%, заставляя западные MRF модернизировать оборудование для восстановления экспортных доходов. Роботы обеспечивают точность, необходимую для достижения нового качественного барьера, и периоды окупаемости упали до менее 24 месяцев на высокообъемных предприятиях. Аналогичные запреты в Малайзии, Таиланде и Вьетнаме усиливают этот драйвер. Следовательно, рынок роботизированных систем сортировки отходов переориентировался на инвестиции в внутренние мощности, при этом североамериканские операторы добавляют AI-сортировщики на линии смешанного пластика для возврата товарных маржей, потерянных после 2018 года.

Нехватка рабочей силы и растущие операционные расходы MRF

Показатели текучести кадров выше 100% заставили менеджеров автоматизировать самые опасные работы. Человеческие сортировщики в среднем делают 40 захватов в минуту, тогда как роботы достигают 80 захватов с 99% времени работы, удваивая пропускную способность и снижая затраты на сверхурочную работу. Лица, принимающие решения, видят прямую связь между автоматизацией и избежанием операционных расходов, что лежит в основе капитального бюджетирования для новых установок и усиливает расширение рынка роботизированных систем сортировки отходов.

Всплеск мандатов на переработанную упаковку

Группы потребительских товаров обязались использовать 25-50% переработанного пластика к 2030 году, создавая премии для пищевых гранул. Роботы, оснащенные гиперспектральными сенсорами, определяют типы полимеров с точностью 99%, позволяя предприятиям поставлять эти премиальные потоки с более высокими маржами. Пластиковые переработчики поэтому фиксируют самые высокие форвардные портфели заказов для автоматизированных линий, поддерживая двузначный рост на рынке роботизированных систем сортировки отходов.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и неопределенность окупаемости | -2.8% | Развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Уязвимость кибербезопасности IIoT-роботов | -1.9% | Глобальная критическая инфраструктура | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и неопределенность окупаемости

Полные роботизированные линии стоят 2-5 млн долларов США, что равно 8-12 месяцам дохода для 100 000-тонного MRF. Колебания цен на сырьевые товары удлиняют окупаемость, откладывая инвестиции на развивающихся рынках. Лизинг и робототехника как услуга (RaaS) смягчают это ограничение, перенося расходы с капитальных на операционные, однако доступ к долларовому лизингу остается ограниченным за пределами развитых экономик. Отрасль роботизированных систем сортировки отходов поэтому развивается неравномерно в регионах с различными профилями доступа к капиталу.

Уязвимость кибербезопасности IIoT-роботов

Облачные роботы расширяют поверхность атак для критической инфраструктуры отходов. Недавние исследования выделяют пробелы в удобных для пользователя защитах конечных точек, побуждая операторов интегрировать стандарты ISA/IEC 62443 и многослойную сегментацию сети. [3]EURASIP Journal on Information Security, "Securing Cyber-Physical Robotic Бюджетные ассигнования на киберзащиту теперь формируют часть моделей общей стоимости владения, добавляя 3-5 процентных пунктов к стоимости жизненного цикла и замедляя скорость развертывания на рынке роботизированных систем сортировки отходов.

Сегментный анализ

По конечным предприятиям-пользователям: Муниципальные MRF закрепляют спрос

Муниципальные MRF управляли 38,5% рынка роботизированных систем сортировки отходов в 2024 году, отражая самую большую установленную базу и самые высокие объемы смешанных отходов. Поскольку эти заводы нацелены на пороги загрязнения ниже 1%, менеджеры устанавливают AI-роботов на остаточные линии для повышения чистоты и снижения полигонных сборов. Размер рынка роботизированных систем сортировки отходов для муниципальных MRF прогнозируется к росту стабильными 15% CAGR до 2030 года, поддерживаемый программами финансирования на уровне штатов в Соединенных Штатах и провинциальными грантами в Канаде.

Пластиковые переработчики, хотя и меньшие в абсолютных терминах, ускоряются со CAGR 21,4%. Сегмент захватывает спрос от брендов потребительских упакованных товаров, следующих стратегиям замкнутого цикла. Роботы специализируются на разделении полимеров, извлекая цветосортированный PET и HDPE, которые командуют ценовыми премиями до 30% над эквивалентами смешанных тюков. В результате ожидается, что пластиковые переработчики будут удерживать 22% доли рынка роботизированных систем сортировки отходов к 2030 году, сокращая разрыв с муниципальными MRF.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу сортируемых отходов: Пластик доминирует по сложности

Пластик составлял 39% дохода в 2024 году и продолжает демонстрировать самое быстрое внедрение. AI-системы теперь идентифицируют многослойные пленки и цветной PET с почти лабораторной точностью. В терминах цепочки стоимости каждое процентное снижение загрязнения пластиковых тюков поднимает цены перепродажи на 25 долларов США за тонну, поддерживая инвестиционные случаи. Бумага и картон остаются стабильной категорией, поскольку оптические сканеры приспосабливаются к чернилам и остаткам. Металлы пользуются надежным захватом, используя вихревые токи, однако роботы добавляют ценность, изолируя высокосортные алюминиевые сплавы. Сортировка стекла выигрывает от AI-моделей цветообнаружения, которые поднимают извлечение с 70% до 85% на скандинавских заводах.

Размер рынка роботизированных систем сортировки отходов только для пластика прогнозируется превысить 2,6 млрд долларов США к 2030 году, равный 39% глобальной стоимости. Способность роботов сортировать сложные смолы позиционирует сегмент для устойчивого двузначного расширения.

По компонентам: Программное обеспечение захватывает пулы стоимости

Аппаратное обеспечение по-прежнему представляло 62% дохода в 2024 году; однако программное обеспечение является двигателем создания стоимости. Платформы распознавания четвертого поколения, такие как ZenBrain, теперь составляют 35% от общей спецификации материалов в новых заказах, по сравнению с 20% в 2022 году. Алгоритмы прогнозного обслуживания снижают незапланированные простои на 40%, в то время как непрерывное обучение продлевает жизнь системы, смягчая риск устаревания.

Рынок роботизированных систем сортировки отходов видит рост доходов от программного обеспечения со CAGR 21% к 2030 году, опережая расширение аппаратного обеспечения. Услуги, включая контракты RaaS, прогнозируются к достижению 1 млрд долларов США годового дохода к 2030 году, отражая стратегический поворот к ценообразованию, основанному на результатах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии сортировки: AI-зрение бросает вызов гиперспектральным технологиям

NIR/гиперспектральные оптические платформы удерживали 44% доли, подкрепленные тридцатилетним рекордом производительности в идентификации полимеров. Тем не менее, только AI-зрение растет с наивысшим CAGR 20,10% к 2030 году, в то время как эти решения завоевывают позиции там, где гибкость превосходит химическую специфичность. Эти системы обрабатывают 200 предметов на кадр и могут быть модернизированы к устаревшим конвейерам за половину стоимости полных оптических установок.

Гибридные многосенсорные конфигурации остаются премиальным решением для строительных или электронных отходов, но команды закупок все чаще развертывают чистые системы зрения на линиях волокон и жесткого пластика, ускоряя демократизацию рынка роботизированных систем сортировки отходов.

Географический анализ

Северная Америка составляла 33% глобального дохода в 2024 году, при этом ранние пользователи роботов масштабировали флоты для компенсации текучести кадров и достижения мандатов коэффициентов переработки в Калифорнии, Орегоне и Колорадо. Только Waste Management инвестировала 1,4 млрд долларов США в предприятия с поддержкой ИИ между 2024 и началом 2025 года. Регион размещает более 400 единиц AMP Robotics, и размер рынка роботизированных систем сортировки отходов в Соединенных Штатах прогнозируется превысить 2 млрд долларов США к 2030 году.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со CAGR 18,7%. Поворот внутренней политики Китая от импортера к переработчику вызвал всплеск добавления мощностей, включая линии строительных отходов ZenRobotics в Шанхае. Муниципальные заводы Японии развертывают AI-сортировщики стекла, которые поднимают коэффициенты извлечения для янтарного и кремневого стеклобоя, поддерживая цели страны по переработке бутылка-в-бутылку. Роботы ATron Южной Кореи демонстрируют точность 99,3% и показывают экспортный потенциал по всему АСЕАН. Следовательно, доля Азиатско-Тихоокеанского региона на рынке роботизированных систем сортировки отходов прогнозируется к росту с 27% в 2025 году до 33% в 2030 году.

Европа выигрывает от зрелых EPR-регулирований, которые финансируют капитальные инвестиции. Автономный завод строительных отходов Дании достигает 98% чистоты для переработанных заполнителей, устанавливая новые эталоны экономики замкнутого цикла. Первая AI-инициатива сортировки Испании под Urbaser сигнализирует о более широком иберийском внедрении. Хотя рост более стабилен, чем в Азиатско-Тихоокеанском регионе, регион остается технологическим испытательным полигоном, поддерживая высокую концентрацию пилотных проектов и патентов, которые информируют глобальные стандарты для рынка роботизированных систем сортировки отходов.

Конкурентный ландшафт

Рынок умеренно фрагментирован, при этом топ-игроки удерживают объединенную 45% долю дохода. AMP Robotics, ZenRobotics (Terex) и TOMRA Systems остаются технологическими лидерами, каждый дифференцируется собственными AI-стеками и сенсорными портфолио. Приобретение Terex ZenRobotics в 2022 году интегрировало возможности тяжелого оборудования с роботизированным интеллектом, позволяя кросс-продажи в металлургические и сносные сегменты. TOMRA использует свою установленную сенсорную базу для апселла AI-модулей, в то время как AMP расширяет свою облачную аналитическую платформу, монетизируя данные производительности для оптимизации процессов.

Развивающиеся инноваторы, такие как Everest Labs и Greyparrot, фокусируются на ретрофитных платформах зрения, которые снижают барьеры для MRF среднего уровня. Эти фирмы используют капитально-легкие бизнес-модели и RaaS-контракты для захвата проектов на зеленом поле в Латинской Америке и на Ближнем Востоке. Ожидается интенсификация M&A-активности, поскольку действующие игроки ищут AI-возможности и региональное покрытие, способствуя постепенной консолидации на рынке роботизированных систем сортировки отходов. Патентные заявки вокруг многосенсорного слияния и обнаружения химического состава более чем удвоились с 2022 года, подчеркивая конкурентную интенсивность.

Лидеры отрасли роботизированных систем сортировки отходов

-

Machinex Industries Inc

-

AMP Robotics Corporation

-

ZenRobotics Ltd

-

Sadako Technologies

-

Bulk Handling Systems (BHS)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Recology King County установила роботов Glacier AI для снижения загрязнения на своем MRF в Вашингтоне, согласуясь со стратегической целью нулевого полигона и демонстрируя управление процессами на основе данных.

- Май 2025: Fukuoka Institute of Technology партнерство с Temasek Polytechnic и Hanoi University для дебюта системы Robot Compost для EXPO 2025 Osaka, представляющего рамочную работу сотрудничества для трансграничной коммерциализации R&D.

- Январь 2025: AETECH коммерциализировала своего робота ATron в Корее, достигнув 13 внутренних установок и сигнализируя о готовности рынка для высокоточных систем средней стоимости, нацеленных на вторичные города.

- Январь 2025: Danish Technological Institute присоединился к Refind Technologies для автоматизации извлечения батарей из электронных отходов, расширяя роботизированные приложения в ниши опасных отходов и укрепляя соответствие экономике замкнутого цикла.

Область глобального отчета о рынке роботизированных систем сортировки отходов

Рынок может быть сегментирован по роботам, развернутым в различных перерабатывающих предприятиях, таких как для переработки электроники, предприятий извлечения материалов, переработки PET, смешанных отходов, строительства и сноса. Рынок также сегментирован по его присутствию в различных регионах, таких как Северная Америка, Европа и Азиатско-Тихоокеанский регион.

| Муниципальные MRF |

| Промышленные и коммерческие перерабатывающие заводы |

| Предприятия строительства и сноса |

| Пластиковые переработчики |

| Переработчики электронных отходов |

| Пластик |

| Бумага и картон |

| Металлы |

| Стекло |

| Органические и пищевые отходы |

| Смешанные обломки строительства и сноса |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги (Установка, эксплуатация и обслуживание, лизинг) |

| Только AI-зрение |

| NIR/Гиперспектральная оптическая |

| 3D-лазерная и рентгеновская |

| Гибридная многосенсорная |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| APAC | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| АСЕАН-6 | ||

| Остальной APAC | ||

| Ближний Восток и Африка | Ближний Восток | ССЗ (Саудовская Аравия, ОАЭ, Катар) |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По конечным предприятиям-пользователям | Муниципальные MRF | ||

| Промышленные и коммерческие перерабатывающие заводы | |||

| Предприятия строительства и сноса | |||

| Пластиковые переработчики | |||

| Переработчики электронных отходов | |||

| По типу сортируемых отходов | Пластик | ||

| Бумага и картон | |||

| Металлы | |||

| Стекло | |||

| Органические и пищевые отходы | |||

| Смешанные обломки строительства и сноса | |||

| По компонентам | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги (Установка, эксплуатация и обслуживание, лизинг) | |||

| По технологии сортировки | Только AI-зрение | ||

| NIR/Гиперспектральная оптическая | |||

| 3D-лазерная и рентгеновская | |||

| Гибридная многосенсорная | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| APAC | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| АСЕАН-6 | |||

| Остальной APAC | |||

| Ближний Восток и Африка | Ближний Восток | ССЗ (Саудовская Аравия, ОАЭ, Катар) | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка роботизированных систем сортировки отходов?

Размер глобального рынка роботизированных систем сортировки отходов составляет 2,84 млрд долларов США в 2025 году и прогнозируется к достижению 6,66 млрд долларов США к 2030 году.

Какой сегмент конечных пользователей лидирует на рынке?

Муниципальные MRF удерживают наибольшую долю на уровне 38,5% в 2024 году из-за объемов городских отходов и строгих целей переработки.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Наращивание внутренней переработки Китая, инициативы точной сортировки Японии и развертывание AI-роботов Южной Кореи обеспечивают CAGR 18,7% до 2030 года.

Как модели робототехники как услуги влияют на внедрение?

RaaS перемещает расходы с капитальных бюджетов на операционные бюджеты, сокращая циклы окупаемости и позволяя меньшим предприятиям внедрять автоматизацию.

Какие стандарты кибербезопасности применяются к роботам сортировки отходов?

Операторы все чаще принимают рамки ISA/IEC 62443 для управления киберрисками, связанными с облачными промышленными роботами.

Последнее обновление страницы: