Размер и доля рынка возобновляемой энергетики Республики Ирландия

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

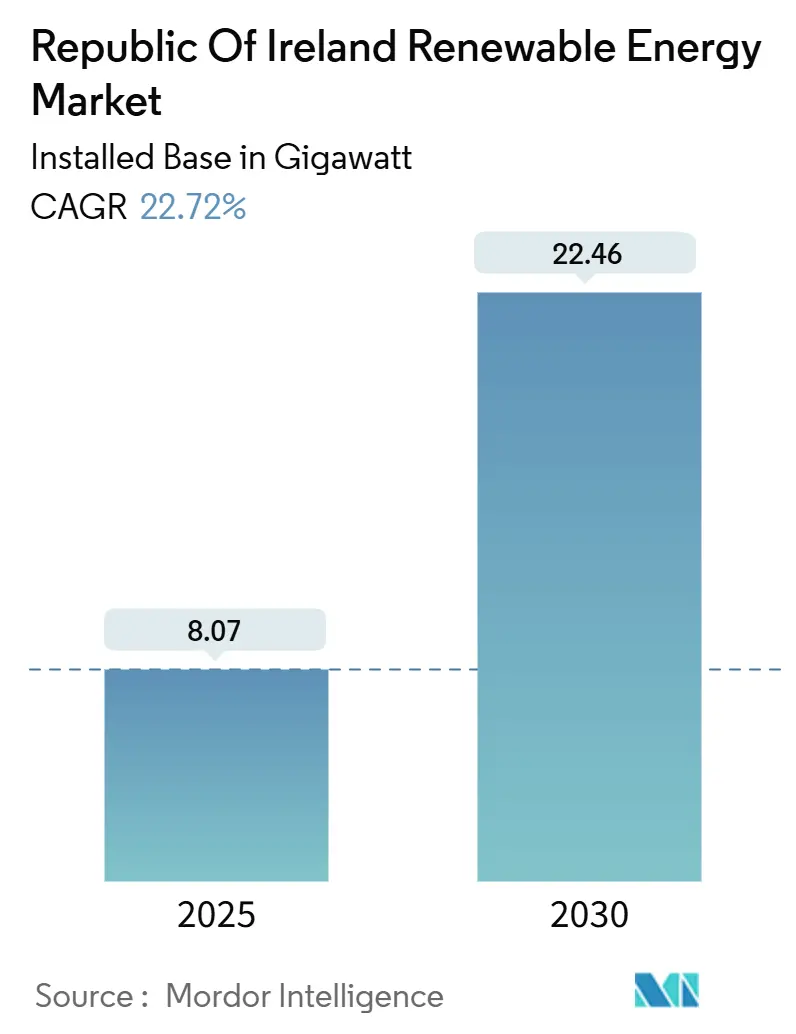

| Объем Рынка (2025) | 8.07 гигаватт |

| Объем Рынка (2030) | 22.46 гигаватт |

| Темп роста (2025 - 2030) | 22.72% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка возобновляемой энергетики Республики Ирландия от Mordor Intelligence

Размер рынка возобновляемой энергетики Республики Ирландия в терминах установленной базы, как ожидается, вырастет с 8,07 гигаватт в 2025 году до 22,46 гигаватт к 2030 году, при CAGR 22,72% в течение прогнозного периода (2025-2030).

Данный рост согласуется с юридически обязательной целью страны по достижению 80% возобновляемой электроэнергии к 2030 году, закрепленной в Законе о климатических действиях и низкоуглеродном развитии 2021 года. Ветровая энергетика уже составляла 33% от национального производства электроэнергии в 2024 году, а спрос дата-центров на электроэнергию - 21% от общего измеренного потребления в 2023 году - продолжает ускорять обязательства по проектам возобновляемой энергетики. Корпоративные соглашения о покупке электроэнергии (PPA), надежные аукционы RESS и обязательство в размере 1 млрд евро на модернизацию морской передачи укрепляют позитивную динамику. Хотя перегрузка сети и задержки планирования умеряют перспективы, притоки капитала остаются сильными, что демонстрирует финансирование Power Capital Renewable Energy в размере 220 млн евро для солнечных ферм мощностью 300 МВт [1]ESB Networks, "1 GW Storage Milestone," esbnetworks.ie.

Ключевые выводы отчета

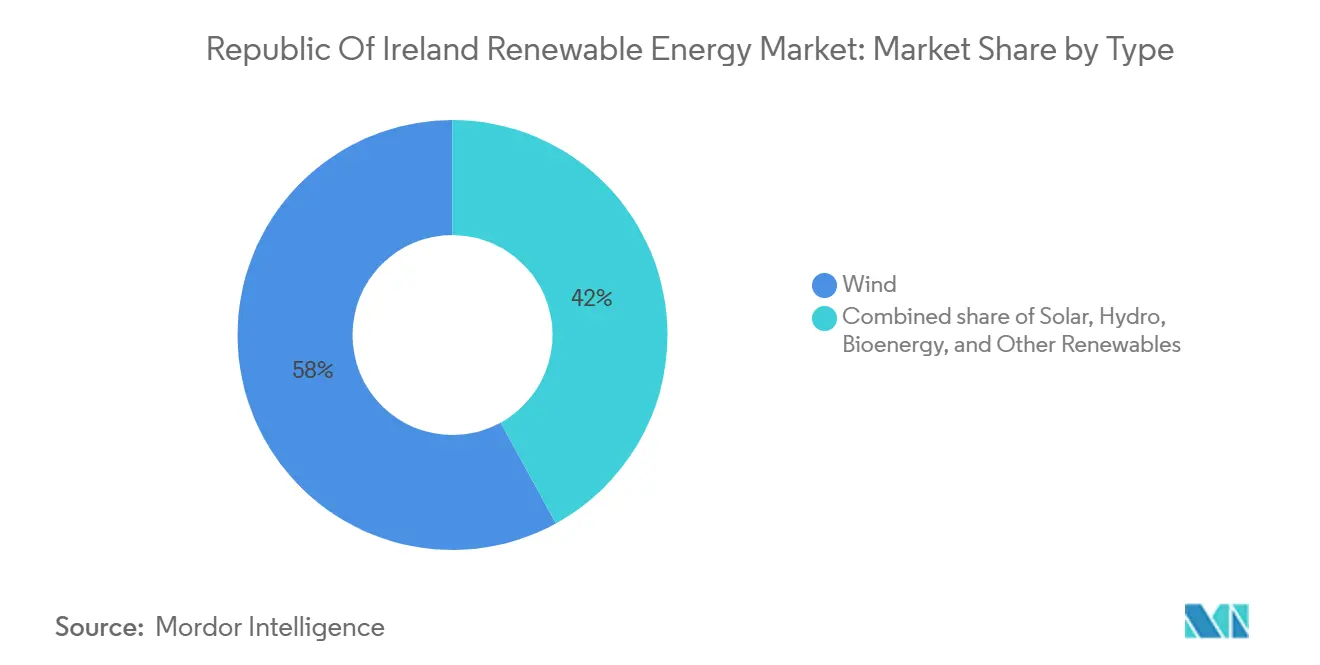

- По технологиям ветровая энергетика заняла 58% доли рынка возобновляемой энергетики Республики Ирландия в 2024 году, в то время как солнечная фотовольтаика, согласно прогнозам, будет расширяться с CAGR 34,4% до 2030 года.

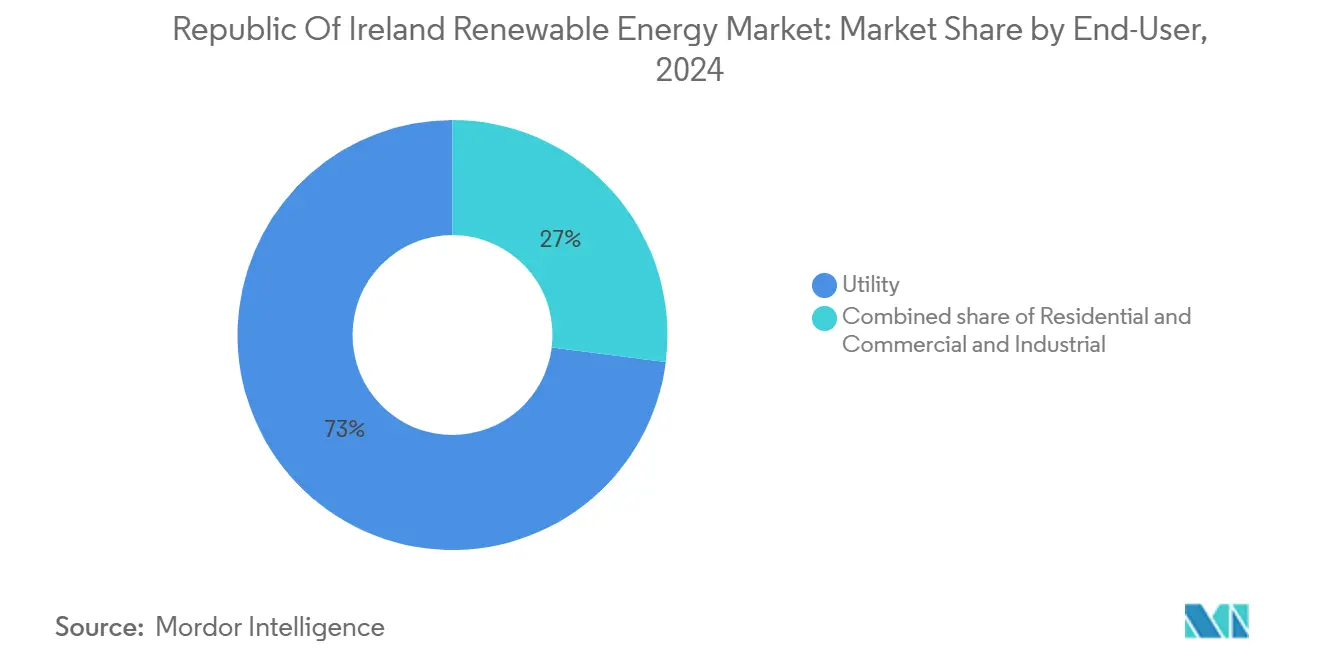

- По конечным пользователям сегмент коммунальных предприятий занимал 73% размера рынка возобновляемой энергетики Республики Ирландия в 2024 году, в то время как жилой сегмент развивается с CAGR 37,5% до 2030 года.

Тенденции и аналитика рынка возобновляемой энергетики Республики Ирландия

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренное лицензирование морской ветровой энергетики в Кельтском и Ирландском морях | +6.8% | Морские районы южного побережья | Среднесрочная перспектива (2-4 года) |

| Поддерживаемые правительством аукционы по схеме поддержки возобновляемой электроэнергии (RESS) | +5.2% | Национальный уровень, сельские графства | Краткосрочная перспектива (≤ 2 лет) |

| Корпоративные PPA, стимулирующие развитие коммунальной солнечной энергетики | +4.1% | Ленстер и Манстер | Краткосрочная перспектива (≤ 2 лет) |

| Инвестиции в водородную передающую сеть | +2.9% | Основные передающие коридоры | Долгосрочная перспектива (≥ 4 лет) |

| Замена стареющего наземного ветрового парка | +2.3% | Установленные ветровые регионы | Среднесрочная перспектива (2-4 года) |

| Рост энергопотребления дата-центров в Ленстере | +1.5% | Ленстер с региональными эффектами | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоренное лицензирование морской ветровой энергетики в Кельтском и Ирландском морях

Утверждение правительством плана специализированной морской зоны южного побережья в октябре 2024 года обозначило четыре новые зоны морской ветровой энергетики, начиная с проекта Tonn Nua мощностью 900 МВт [2]EirGrid, "South Coast Designated Maritime Area Plan," eirgrid.com. Национальная цель 5 ГВт морской ветровой энергии к 2030 году и 37 ГВт к 2050 году привлекла партнерства, такие как Ørsted-ESB, нацеленное на 5 ГВт мощности. Второй аукцион схемы поддержки морской возобновляемой энергии предложит еще 900 МВт, подчеркивая устойчивую политическую поддержку. Модернизация морской сети на 1 млрд евро, объявленная в апреле 2025 года, решает проблему передачи, которая ранее ограничивала проекты. Интерес к плавучим платформам открывает более глубокие атлантические зоны для будущего развития.

Поддерживаемые правительством аукционы по схеме поддержки возобновляемой электроэнергии (RESS)

Механизм RESS является главным рычагом развертывания Ирландии. RESS 4 присудил 960 МВт солнечной мощности в сентябре 2024 года, превысив ожидания. RESS 5, запущенный в мае 2025 года, продлевает сроки контрактов и добавляет полную индексацию для снижения инфляционного риска. Отдельные категории сообществ и хранилищ поддерживают социальную поддержку, а сбор PSO в размере 251,79 млн евро финансирует присужденные контракты. Wind Energy Ireland продолжает лоббировать 20-летние сроки для дальнейшего снижения инвестиционного риска [3]Wind Energy Ireland, "Auction Design Recommendations," windenergyireland.com.

Корпоративные PPA, стимулирующие развитие коммунальной солнечной энергетики

Технологические фирмы гарантируют крупные солнечные массивы для выполнения обязательств по устойчивости. PPA Microsoft мощностью 30 МВт с SSE Renewables и FuturEnergy Ireland в мае 2024 года подчеркивает эту тенденцию. Ценообразование PPA улучшилось в первом квартале 2025 года, катализируя конвейер, нацеленный на 1 ГВт коммунальной солнечной энергии к 2030 году. Финансирование Power Capital в размере 220 млн евро сигнализирует о доверии кредиторов к контрактным потокам доходов. KPMG оценивает, что коммунальная солнечная энергия может принести 2,3 млрд евро валовой добавленной стоимости и поддержать до 7 130 рабочих мест между 2025 и 2030 годами.

Инвестиции в водородную передающую сеть

Существующая газовая сеть Ирландии может транспортировать водородные смеси, прокладывая недорогой путь к будущим чисто водородным коридорам. План EirGrid на 2023-2028 годы признает электролизеры как гибкие активы нагрузки и хранения, а совместные исследования с Университетским колледжем Корк тестируют управление сетью с нулевыми выбросами. Руководство Международного энергетического агентства одобряет упреждающий подход Ирландии, рассматривая водород, связанный с экспортом морской ветровой энергии, как путь к статусу чистого экспортера энергии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Перегрузка сети в юго-западных и западных узлах | -3.7% | Прибрежные районы Корка, Клэр и Голуэя | Краткосрочная перспектива (≤ 2 лет) |

| Медленные разрешения на планирование | -2.8% | Национальный уровень с острыми сельскими задержками | Среднесрочная перспектива (2-4 года) |

| Рост капитальных затрат из-за местного содержания и инфляции | -2.1% | Национальный уровень, технологически нейтральный | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченные варианты долгосрочного хранения | -1.9% | Горные районы | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Перегрузка сети в юго-западных и западных прибрежных узлах

Еженедельные оперативные обновления EirGrid хронически отмечают эти коридоры для снижения мощности, когда ветер превышает 2000 МВт, подавляя коэффициенты мощности. Модернизация ESB Networks до 20 кВ облегчает местные цепи, но не дефицит массовой передачи в дублинские центры нагрузки(4)International Energy Agency, "Ireland 2024 Energy Policy Review," iea.org. Пакет морской сети от апреля 2025 года приоритизирует связи с южным побережьем, однако внутренние усиления остаются предпосылкой для наземного строительства.

Медленные процессы утверждения планирования для крупномасштабных проектов

Только 0,6 ГВт новых возобновляемых источников прошли ирландское планирование в 2023 году против годового требования 1,6 ГВт, обнажив структурную задержку. Закон о планировании и развитии 2024 года стремится упростить заявки, но пробелы в административных ресурсах задерживают прогресс. Европейская комиссия открыла процедуры нарушения из-за неполной транспозиции правил ЕС по выдаче разрешений, усиливая давление реформ.

Сегментный анализ

По типу: доминирование ветровой энергии сталкивается с ускорением солнечной

Ветровая энергия обеспечила 58,6% доли рынка возобновляемой энергетики Республики Ирландия в 2024 году, подтвердив свою роль как основу предложения. CAGR солнечной энергии 34,4% означает, что ее вклад в размер рынка возобновляемой энергетики Республики Ирландия резко возрастет к 2030 году. Гидроэнергетика и аккумулирующие гидростанции обеспечивают незаменимую инерцию сети, в то время как проекты биоэнергии нацелены на 5,7 ТВтч производства биометана. Появляющиеся прототипы приливной и волновой энергии используют теоретический морской ресурс Ирландии в 3000 МВт.

Диверсификация отражает сближение затрат. Награждение RESS 4 960 МВт солнечной энергии сигнализировало о конкурентоспособности относительно наземной ветровой энергии. Замена устаревших турбин с 1-2 МВт на единицы 4-6 МВт повышает удельную производительность и продлевает срок эксплуатации. Заводы биометана, такие как объект Powerstown компании Greengate Biogas, согласуются с валоризацией сельскохозяйственных отходов. Каждый шаг расширяет рынок возобновляемой энергетики Республики Ирландия, снижая чрезмерную зависимость от любой отдельной технологии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: коммунальный масштаб стимулирует рост жилого сектора

Коммунальная когорта контролировала 73% размера рынка возобновляемой энергетики Республики Ирландия в 2024 году, отражая исторический фокус на проектах, подключенных к сети. Жилые установки, однако, будут лидировать в росте с CAGR 37,5%, поскольку схема малой возобновляемой генерации электроэнергии набирает обороты. Коммерческие и промышленные пользователи фиксируют поставки через прямые PPA, особенно дата-центры.

Спрос дата-центров уже равен одной пятой национальной нагрузки и продолжает расти, обеспечивая непрерывное давление для масштабирования проектов возобновляемой энергии. Домовладельцы реагируют на схемы субсидий и нетто-учет. Хотя ограничения сети замедляют микрогенерацию в перегруженных зонах, политические достижения намерены приспособить более высокое распределенное проникновение. Вместе сегменты расширяют рынок возобновляемой энергетики Республики Ирландия и диверсифицируют модели доходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Ленстер доминирует в спросе, поскольку столичная область Дублина и кластер дата-центров требуют значительной низкоуглеродной энергии. Готовый доступ к инфраструктуре 400 кВ и более быстрые разрешения на планирование делают провинцию первой остановкой для разработчиков. Корпоративные PPA здесь поддерживают рост, в то время как морские проекты Ирландского моря питают непосредственно местные подстанции.

Манстер предлагает выдающиеся ветровые ресурсы, особенно вдоль побережий Корка и Керри, однако перегрузка передачи ограничивает полное использование. План специализированной морской зоны южного побережья подготавливает зону для 3,6 ГВт морской ветровой энергии, включая Tonn Nua. В сочетании с модернизацией сети на 1 млрд евро эти проекты пересмотрят региональное предложение.

Коннахт и Ольстер имеют значительные наземные ветровые парки, но сталкиваются с узкими местами сети и ограничениями связи Север-Юг. События снижения мощности во время эпизодов сильного ветра иллюстрируют, что добавленная генерирующая мощность должна сочетаться с усилением сети. Статьи участия сообществ, встроенные в RESS, обеспечивают экономическую выгоду сельских графств, в то время как Ирландский фонд стратегических инвестиций выделяет 278 млн евро для региональных климатических проектов. Баланс между провинциями консолидирует общий рынок возобновляемой энергетики Республики Ирландия.

Конкурентная среда

Рынок возобновляемой энергетики Республики Ирландия характеризуется умеренной концентрацией. Международные коммунальные предприятия, такие как Statkraft, управляют около 4 ГВт ирландских возобновляемых источников, нацеливаясь на 3 ГВт производства к 2030 году. Интеграция Mainstream Renewable Power в Aker Horizons поместила конвейер в 20 ГВт под терпеливый капитал. Активность M&A интенсивна: HitecVision и Reinova Partners приобрели 166 МВт действующей ветровой энергии в мае 2025 года, сигнализируя о устойчивом аппетите к снижению рисков активов.

Портфельные стратегии подчеркивают совмещенное хранение и сетевые услуги. Первая в Ирландии 4-часовая сетевая батарея стала оперативной в 2024 году, указывая на сдвиг к ориентированному на продолжительность хранению. Инновации распространяются на железо-воздушные и проточные химии, с проектом 1 ГВтч в разработке. Цифровые решения для прогнозного технического обслуживания и прогнозирования ограничений в реальном времени теперь являются дифференциаторами, отражая сложную операционную среду рынка возобновляемой энергетики Республики Ирландия.

Финансовые экосистемы одинаково динамичны. Отечественные кредиторы AIB и Bank of Ireland присоединились к Societe Generale для финансирования 300 МВт солнечного транша Power Capital Renewable Energy. Присутствие пенсионного капитала через Legal & General NTR Clean Power Fund, который приобрел 211 МВт солнечной энергии плюс хранение, подчеркивает диверсификацию инвестиционных баз. Эти разработки укрепляют доверие к регулятивной структуре индустрии возобновляемой энергетики Республики Ирландия.

Лидеры индустрии возобновляемой энергетики Республики Ирландия

-

ESB Generation & Trading

-

SSE Renewables

-

Statkraft Ireland Ltd

-

Energia Group

-

Greencoat Renewables plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Июнь 2025: DP Energy и ESB представили планы для ветряной фермы мощностью 100 МВт, улучшая совместную реализацию проектов

- Май 2025: HitecVision и Reinova Partners создали ирландскую платформу через приобретение портфеля ветровой энергии мощностью 166 МВт от Greencoat Renewables

- Май 2025: Ирландия открыла свой пятый аукцион возобновляемых источников (RESS 5) с обновлениями индексации

- Апрель 2025: Правительство объявило о 1 млрд евро для морских сетевых связей с Кельтским морем

Область охвата отчета о рынке возобновляемой энергетики Республики Ирландия

Отчет о рынке возобновляемой энергетики Республики Ирландия включает:

| Ветровая |

| Солнечная |

| Гидро- |

| Биоэнергетика |

| Другие возобновляемые источники (геотермальная и океанская энергия) |

| Коммунальные предприятия |

| Коммерческий и промышленный |

| Жилой |

| По типу | Ветровая |

| Солнечная | |

| Гидро- | |

| Биоэнергетика | |

| Другие возобновляемые источники (геотермальная и океанская энергия) | |

| По конечному пользователю | Коммунальные предприятия |

| Коммерческий и промышленный | |

| Жилой |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка возобновляемой энергетики Республики Ирландия?

Установленная база достигла 7 530 МВт в 2024 году и вырастет до 8 066 МВт в 2025 году, ставя размер рынка возобновляемой энергетики Республики Ирландия на путь CAGR 22,72% к 22 455 МВт к 2030 году.

Какая технология занимает наибольшую долю?

Ветровая энергия обеспечила 58% доли рынка возобновляемой энергетики Республики Ирландия в 2024 году благодаря зрелым наземным ресурсам и быстрому морскому лицензированию.

Почему дата-центры важны для планов Ирландии по возобновляемым источникам?

Спрос дата-центров на электроэнергию уже представляет 21% национальной нагрузки, заставляя разработчиков ускорять мощность возобновляемых источников для обеспечения низкоуглеродных PPA для этих объектов.

Как аукцион RESS поддерживает новые проекты?

RESS обеспечивает долгосрочные индексированные контракты, технологически нейтральные торги плюс выделения сообществ и уже присудил более 2 ГВт в четырех аукционах, снижая затраты на финансирование и обеспечивая строительство сетевой солнечной и ветровой энергии.

Какие регионы сталкиваются с наибольшими ограничениями сети?

Юго-западные и западные прибрежные узлы вокруг Корка, Клэр и Голуэя испытывают частые снижения мощности, потому что пропускная способность передачи отстает от потенциала ветрового ресурса.

Какую роль будет играть водород?

Существующие газопроводы могут нести смешанный водород и будущие выделенные линии, в то время как электролиз, питаемый морской ветровой энергией, позиционирует Ирландию для экспорта зеленого водорода после 2030 года.

Последнее обновление страницы: