Размер и доля рынка насосов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 68.27 Миллиардов долларов США |

| Размер Рынка (2030) | 86.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.45% CAGR |

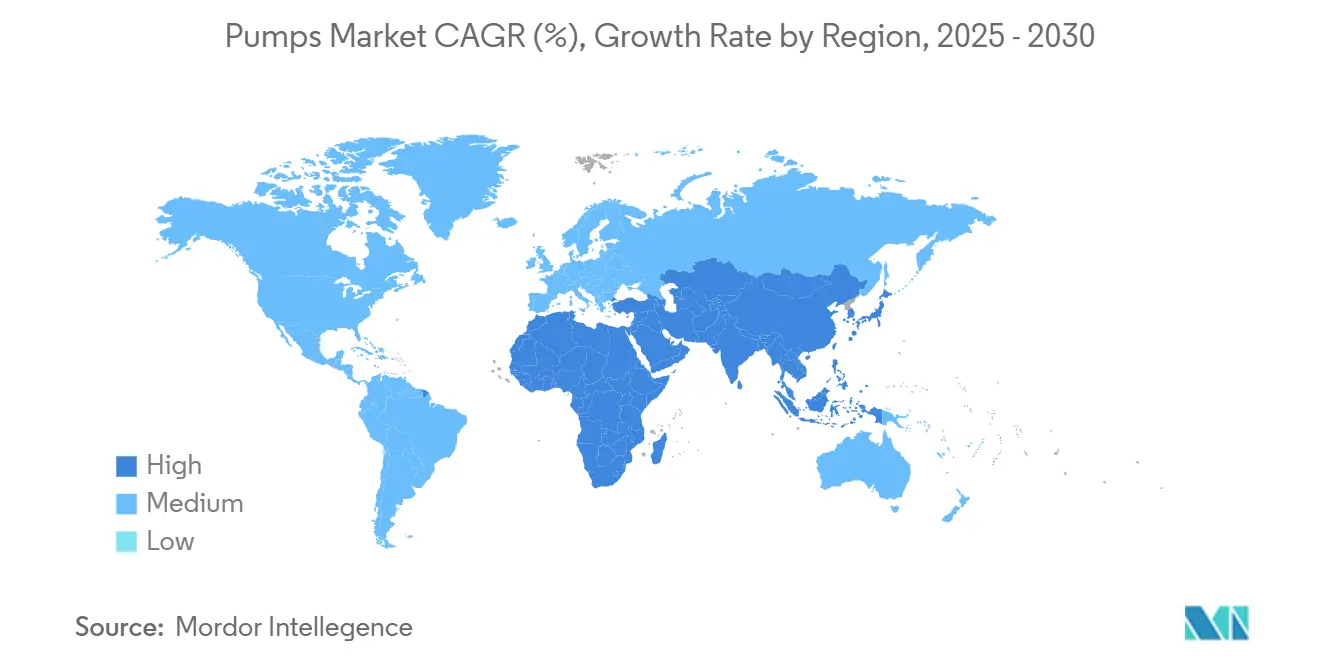

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

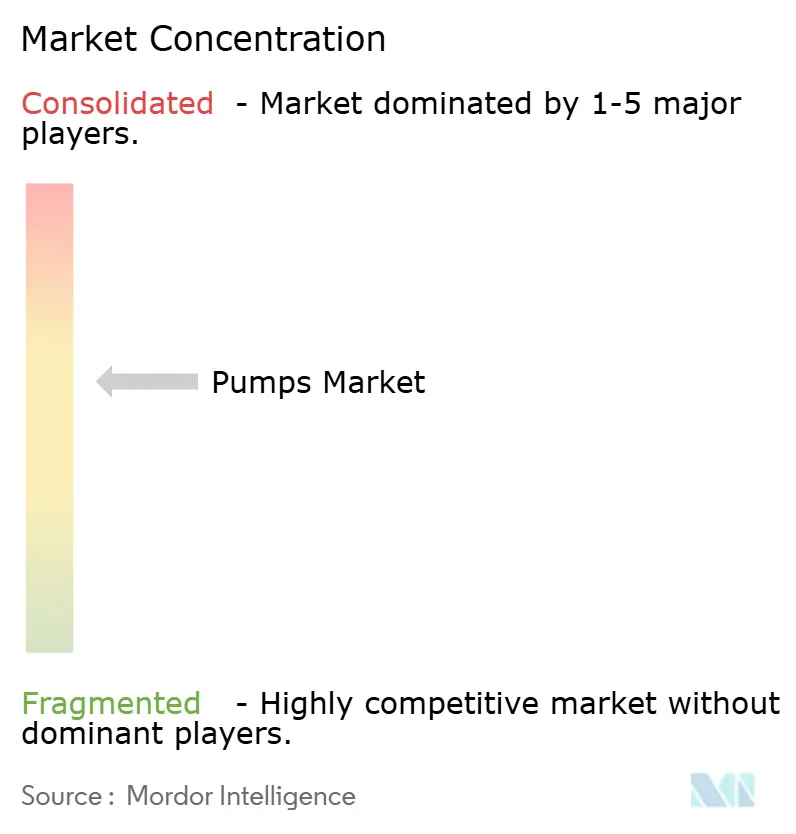

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка насосов от Mordor Intelligence

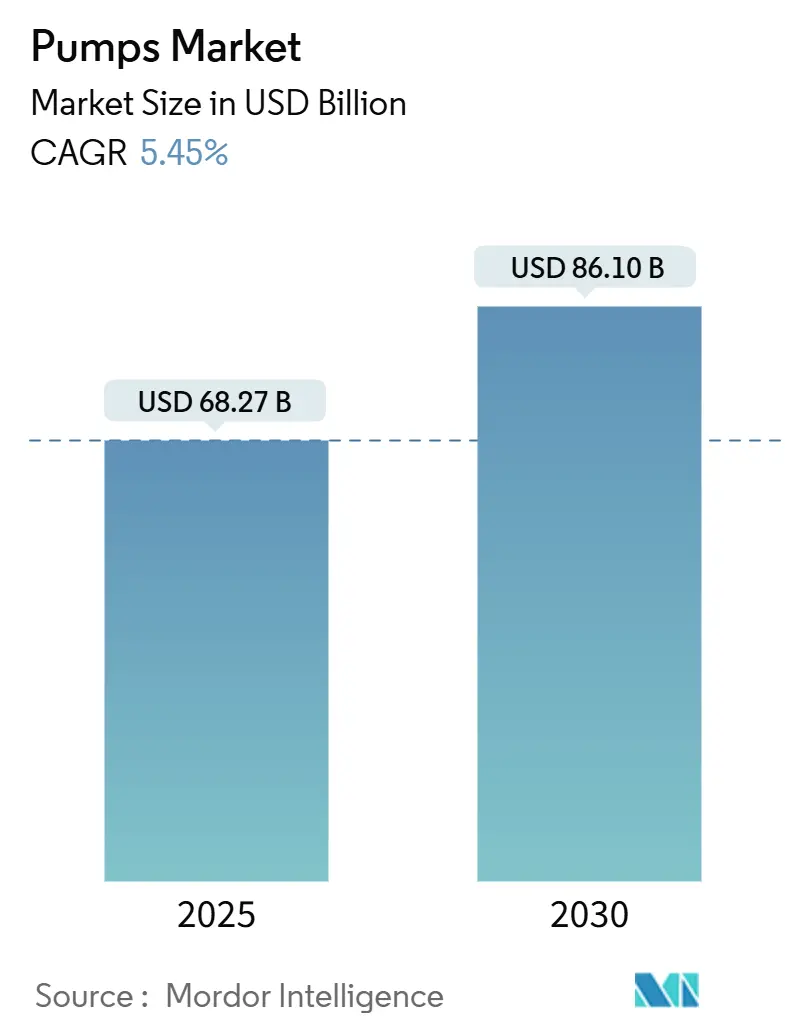

Размер рынка насосов оценивается в 68,27 млрд долларов США в 2025 году и ожидается достичь 86,10 млрд долларов США к 2030 году при среднегодовом темпе роста 5,45% в течение прогнозируемого периода (2025-2030).

Рост поддерживается масштабными модернизациями водной инфраструктуры, стабильными промышленными капиталовложениями и всеобщим стремлением к энергоэффективному оборудованию. Электрификация остается доминирующим источником энергии, в то время как системы на солнечных батареях создают быстрорастущую нишу в сельском хозяйстве и автономных условиях. Технические характеристики смещаются в сторону интеллектуальных насосов, оснащенных датчиками, которые снижают энергопотребление, обеспечивают предиктивное обслуживание и соответствуют ужесточающимся экологическим нормам. Конкурентная интенсивность в насосной промышленности растет по мере того, как устоявшиеся поставщики расширяют портфели через поглощения, а недорогие азиатские участники конкурируют по цене и скорости поставки. Стратегии цепочки поставок все больше акцентируют внимание на экономии материалов и многорегиональных поставках для противодействия колебаниям цен на сырье.

Ключевые выводы отчета

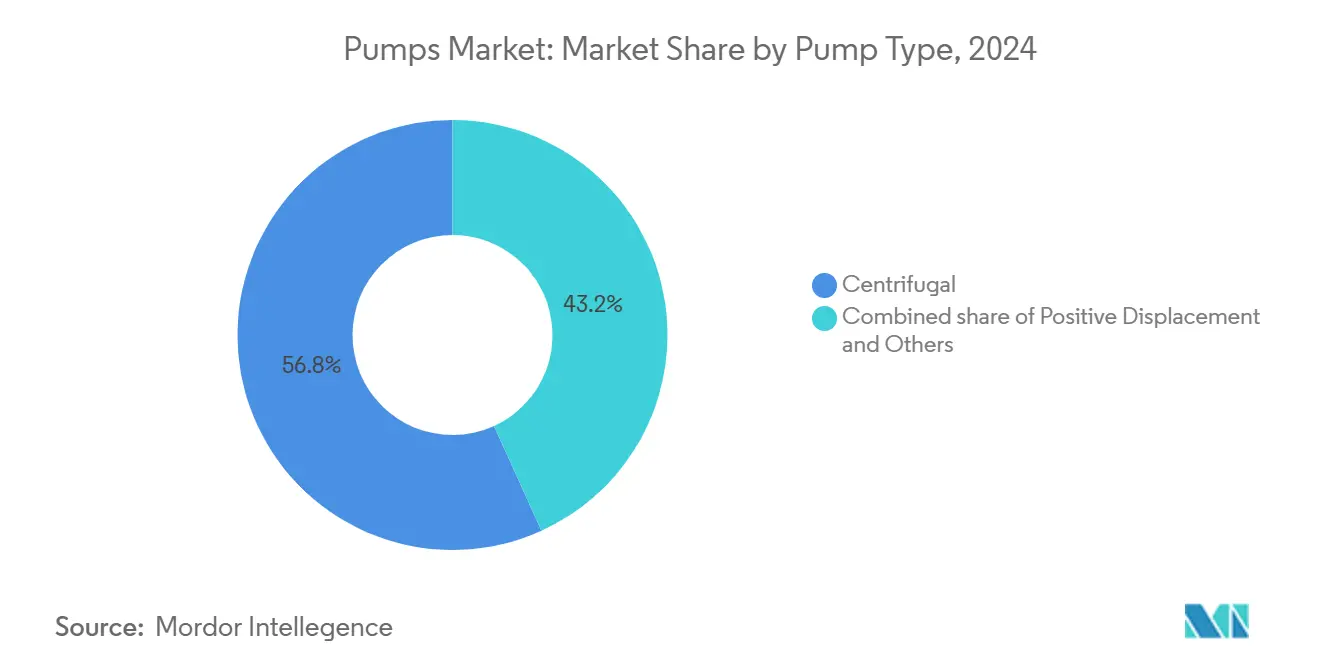

- По типу насосов центробежные конструкции лидировали с 56,8% доли рынка насосов в 2024 году и прогнозируются к росту со среднегодовым темпом роста 6,2% до 2030 года.

- По ориентации вала горизонтальные насосы составили 60% доли рынка насосов в 2024 году, в то время как вертикальные конфигурации готовы к самому быстрому среднегодовому темпу роста 5,8% в период 2025-2030 годов.

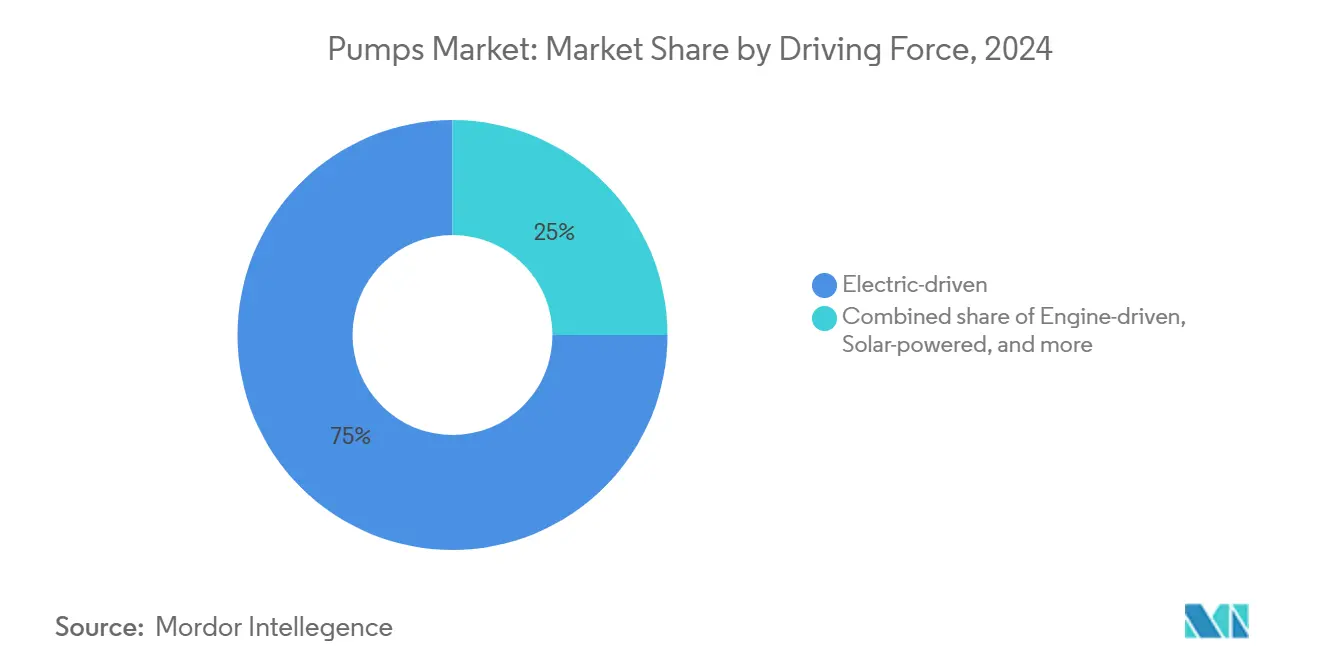

- По движущей силе электрические насосы удерживали 75% от общемирового объема в 2024 году; установки на солнечных батареях ожидают роста со среднегодовым темпом роста 9,5% в течение 2025-2030 годов.

- По конечным пользователям водоканалы и очистные сооружения захватили 50,65% размера рынка насосов в 2024 году и прогнозируются к росту со среднегодовым темпом роста 6,05% до 2030 года.

- По географии Азиатско-Тихоокеанский регион командовал 51,60% доли рынка насосов в 2024 году и, вероятно, сохранит самый быстрый среднегодовой темп роста 6,0% в течение прогнозируемого периода.

Глобальные тенденции и аналитика рынка насосов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Эскалирующие капвложения в проекты опреснения | +1.20% | Ближний Восток, Северная Африка, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Строгие мандаты повторного использования сточных вод | +1.00% | Европа, Северная Америка | Долгосрочно (≥ 4 лет) |

| Быстрое расширение сланцевых и глубоководных проектов нефти и газа | +0.80% | Северная Америка, Южная Америка | Среднесрочно (2-4 года) |

| Растущие установки районного охлаждения и отопления | +0.70% | Северные страны, Ближний Восток | Среднесрочно (2-4 года) |

| Электрификация сельскохозяйственного орошения (солнечные насосы) в Индии и Африке | +1.3% | Индия, Африка | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалирующие капвложения в проекты опреснения в регионах МЕНА и АТР

Строительство установок опреснения морской воды в Саудовской Аравии и ОАЭ превысило 4,8 млрд долларов США в 2024 году, стимулируя спрос на насосы высокого давления с керамическими композитными смачиваемыми деталями, которые служат на 40% дольше, чем эквиваленты из нержавеющей стали. Устройства рекуперации энергии теперь стандартизируются на новых заводах, сокращая эксплуатационные расходы до 60% и повышая технические барьеры, которые благоприятствуют поставщикам с проверенным опытом в морских материалах. Производители с рекомендациями по опреснению капитализируют премиальное ценообразование, в то время как конкуренты спешат обеспечить аналогичные рекомендации.

Строгие мандаты повторного использования сточных вод в Европе и Северной Америке

Пересмотренная директива ЕС по очистке городских сточных вод нацелена на резкие сокращения фосфора и ПФАС, ускоряя внедрение насосов точного дозирования и переменного потока циркуляции, способных поддерживать усовершенствованное окисление и мембранную фильтрацию. Муниципалитеты выделяют больше бюджета на интегрированные насосные пакеты, повышая среднюю стоимость заказа на 27%. Поставщики, предлагающие средства управления и удаленного мониторинга, выигрывают тендеры, поскольку коммунальные службы переходят на закупки, основанные на результатах.

Быстрое расширение сланцевых и глубоководных проектов нефти и газа в Мексиканском заливе США и Бразилии

Высоконапорный гидроразрыв в бассейне Пермь и глубоководная добыча у берегов Бразилии требуют устойчивых к истиранию насосов, спроектированных для глубин 3000 метров или поверхностного давления 10000 фунтов на квадратный дюйм. Liberty Energy и Cummins запустили двигатель переменной скорости на природном газе, который сокращает расходы на топливо при приводе насосов высокого давления, обещая операторам более низкие выбросы и более длительные интервалы обслуживания для инвесторов.(2)Liberty Energy, "Liberty and Cummins Announce Variable Speed Frac Engine," investors.libertyenergy.com

Растущие установки районного охлаждения и отопления в Северных странах и на Ближнем Востоке

Мощность тепловых насосов в Северных странах находится на пути к росту с 1000 ГВт до 2600 ГВт к 2030 году, стимулируя спрос на большие циркуляционные насосы, предназначенные для непрерывной работы, широких температурных колебаний и работы с переменной частотой. Ближневосточные города добавляют мощности районного охлаждения, что благоприятствует насосам, оптимизированным для высоких температур окружающей среды и точного управления потоком чиллера.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на никель и нержавеющую сталь, увеличивающая спецификацию материалов | -0.7% | Глобально | Краткосрочно (≤ 2 лет) |

| Распространение недорогих китайских производителей, сжимающих маржу | -0.8% | Глобально, с наибольшим влиянием в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Снижающийся портфель тепловой энергетики в ОЭСР, сокращающий циркуляционные насосы | -0.5% | Страны ОЭСР | Долгосрочно (≥ 4 лет) |

| Длинные муниципальные циклы замены (15-20 лет), ограничивающие годовые продажи | -0.6% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на никель и нержавеющую сталь, увеличивающая спецификацию материалов

Производители насосов в отчете о рынке насосов сообщают о содержании нержавеющей стали 30-40% в конструкциях объемного вытеснения, поэтому скачки цен сжимают маржу. Ведущие европейские бренды теперь используют вычислительную гидродинамику для снижения веса сплава на 15% в отдельных моделях и хеджируют экспозицию через многорегиональные поставки.

Распространение недорогих китайских производителей, сжимающих маржу

Недорогой импорт доминирует в стандартизированных концевых всасывающих насосах, заставляя действующих участников рынка насосов смещать выручку в сторону услуг жизненного цикла и цифровых дополнений, которые теперь представляют 25% оборота для нескольких западных поставщиков. Сообщения о совокупной стоимости владения помогают сохранить премиальное позиционирование, хотя соперничество на развивающихся рынках остается жестоким.

Сегментный анализ

По типу насосов: центробежные конструкции закрепляют широкий спрос

Центробежные насосы составили 56,8% рынка насосов в 2024 году. Непрерывные улучшения в геометрии рабочих колес и профилях направляющих лопаток подняли гидравлическую эффективность до 15%. Сегмент прогнозируется показать среднегодовой темп роста 6,2%, опережая общий рынок насосов. Широкое применение в водоснабжении, ОВКВ и нефтеперерабатывающих услугах обеспечивает стабильную базу, в то время как новые установки улавливания углерода требуют специализированных моделей обработки CO₂ с усовершенствованными уплотнениями и коррозионно-стойкими сплавами.

Специализированные центробежные варианты теперь входят в схемы улавливания и хранения углерода (CCS), где жидкий и сверхкритический CO₂ представляют сложное термодинамическое поведение. Поставщики, интегрирующие массивы датчиков, позволяют операторам работать близко к точкам максимальной эффективности, сокращая потребление энергии и затраты на обслуживание. Конструкции объемного вытеснения остаются незаменимыми в дозировании, химической инжекции и высоконапорных шламовых обязанностях, командуя премиальным ценообразованием из-за более строгих допусков производительности в этих нишах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По ориентации вала: вертикальные конфигурации растут в ограниченных пространствах

Горизонтальные машины по-прежнему доминируют 60% рынка насосов из-за знакомства, прямолинейного обслуживания и более низкой первоначальной стоимости. Однако вертикальные встроенные и погружные модели готовы расти на 5,8% среднегодовой темп роста, поскольку городские коммунальные службы и строители центров обработки данных сталкиваются с ограничениями площади пола. Ожидающее добавление Aurora Motors компанией ABB укрепляет ее линейку вертикальных двигателей, сигнализируя о доверии поставщиков к долгосрочному росту. (3)

Вертикальные насосы процветают в глубоких колодцах водоснабжения, горнодобывающем водоотливе и установках мокрых колодцев сточных вод, где привод остается над жидкостью. Модернизированные подшипниковые системы и устойчивые к истиранию покрытия позволяют более длительные периоды работы между извлечениями. Спрос сегмента также выигрывает от более строгих строительных кодексов, которые благоприятствуют компактным машинным помещениям и многоярусным механическим пространствам.

По движущей силе: солнечная энергия нарушает автономное орошение

Электрические приводы удерживают 75% долю на рынке насосов, подкрепленную глобальной тенденцией электрификации и приводами переменной частоты, которые сокращают потребление энергии до 50%. Солнечные насосы являются самыми быстрорастущими со среднегодовым темпом роста 9,5%, поскольку фермерские субсидии и падающие затраты на панели перестраивают орошение. PM-KUSUM Индии нацелена на 34 800 МВт солнечной накачки к 2026 году, в то время как аналогичные программы распространяются по Африке к югу от Сахары, обеспечивая надежную воду без доступа к сети.(4)

Установки с двигательным приводом остаются важными для аварийного дренажа и удаленных нефтяных обязанностей, но ужесточающиеся правила выбросов сдерживают долгосрочный рост. В производстве пассажирских транспортных средств электрические насосы охлаждающей жидкости заменяют механические типы для поддержки теплового управления батареей, открывая свежий канал OEM для специализированных поставщиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: коммунальные службы ускоряют цифровую модернизацию

Водоканалы и очистные сооружения представляли 50,65% общего рынка насосов в 2024 году и прогнозируются показать среднегодовой темп роста 6,05% до 2030 года. Стареющие активы и растущие затраты на соответствие толкают операторов к интеллектуальным насосным станциям, которые самодиагностируют отказы и регулируют скорость в соответствии с гидравлическим спросом, сокращая операционные расходы на 20-30%. Крупные федеральные программы в Соединенных Штатах, включая 851,2 млн долларов США для Фонда государственного оборотного кредитования чистой воды в 2024 финансовом году, обеспечивают предсказуемую базу финансирования.

Нефтегазовые компании специфицируют устойчивые к истиранию установки высокого давления для гидравлического разрыва пласта и подводного форсирования, прибыльную вертикаль, где надежность командует премиальной маржей. В химикатах и производстве электроэнергии совместимость материалов и устойчивость к тепловым циклам доминируют в критериях покупки, в то время как расширение районной энергии в Европе и на Ближнем Востоке поднимает спрос на циркуляционные насосы переменного потока.

Географический анализ

Азиатско-Тихоокеанский регион лидирует на рынке насосов с долей 51,60% в 2024 году и ожидается показать среднегодовой темп роста 6,0% до 2030 года. Массивная урбанизация, амбициозные трубопроводы опреснения и сильная сельскохозяйственная модернизация подкрепляют рост. Национальная дорожная карта тепловых насосов Китая и развертывание солнечных насосов Индии поддерживают высокообъемный спрос. Региональные производители поднимаются по цепочке создания стоимости к установкам с поддержкой датчиков, усиливая местную конкуренцию.

Северная Америка остается движимой инновациями. Федеральное финансирование водной инфраструктуры в размере 3,0 млрд долларов США для замены свинцовых сервисных линий в 2024 финансовом году стимулирует заказы усовершенствованного оборудования для питьевой воды. (1)Congressional Research Service, "Water Infrastructure Financing FY2024," crsreports.congress.gov Сланцевая разработка в Мексиканском заливе США повышает спрос на насосы гидроразрыва 10 000 фунтов на квадратный дюйм, в то время как канадские горняки закупают износостойкие шламовые установки. Тепловые насосы превзошли газовые печи на 27% в 2024 году, подчеркивая волновой эффект электрификации на выбор насосов.

Европа подчеркивает эффективность жизненного цикла и экологическое соответствие. Обновленная директива ЕС по сточным водам создает значительный рынок для насосов точного дозирования и подачи мембран. Северные сети районного отопления масштабируются быстро, требуя больших циркуляционных насосов, совместимых с низкотемпературной работой. Коммунальные службы в Германии и Соединенном Королевстве развертывают программное обеспечение предиктивного обслуживания для повышения доступности активов и растяжения интервалов замены. Ближний Восток направляет тяжелые инвестиции в опреснение и районное охлаждение, тогда как многие африканские экономики приоритизируют автономные решения солнечного орошения для повышения урожайности ферм и снижения зависимости от дизельного топлива.

Конкурентный ландшафт

Десять ведущих поставщиков на рынке насосов коллективно контролируют примерно 35-40% мирового дохода, сигнализируя умеренную концентрацию. Недавние приобретения, такие как покупка Sundyne компанией Honeywell за 2,2 млрд долларов США, иллюстрируют, как автоматизационные мейджоры ценят специализированную насосную технологию для дополнения портфелей цифрового управления. Готовые к интернету вещей насосы, которые отслеживают вибрацию, температуру и потребление энергии в реальном времени, дифференцируют премиальные бренды от участников, движимых ценой.

Специализированные ниши создают возможности для средних инноваторов. На выставке водородных технологий 2024 года Star Pump Alliance представила герметично запечатанные модели высокого давления, адаптированные для производства водорода, раннего сегмента, который требует коррозионной стойкости и нулевой утечки. Насосные компании теперь нанимают программные таланты для улучшения аналитических слоев, которые советуют по оптимальной обязанности насосов и предиктивному обслуживанию, размывая границы между механическими и цифровыми предложениями.

Низкозатратные производители со штаб-квартирами в Китае расширяют экспортные каналы, применяя агрессивные стратегии ценообразования в категориях концевого всасывания и разделенного корпуса. Западные действующие лица отвечают сервисными контрактами, гарантирующими время безотказной работы и экономию энергии. Портфельные ходы в 2024-2025 годах - приобретение Aurora Motors компанией ABB для приводов вертикальных насосов, покупка Ingersoll Rand трех нишевых специалистов за 135 млн долларов США и обеспечение Sumitomo Resource Equipment Indonesia - отражают продолжающуюся гонку за обеспечение региональных производственных отпечатков, специализированного ноу-хау и арендных флотов, которые сглаживают цикличность доходов.

Лидеры насосной промышленности

-

Flowserve Corporation

-

Grundfos Holding A/S

-

KSB SE & Co. KGaA

-

Sulzer Ltd.

-

Xylem Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Honeywell завершила приобретение Sundyne за 2,2 млрд долларов США, укрепив свое подразделение энергетических и устойчивых решений.

- Январь 2025: Liberty Energy и Cummins объединились для запуска двигателя переменной скорости на природном газе, предназначенного для флотов насосов гидравлического разрыва пласта, нацеленного на развертывание в середине 2025 года.

- Ноябрь 2024: ABB согласилась приобрести Aurora Motors для расширения своего портфеля двигателей для вертикальных насосов

- Октябрь 2024: Ingersoll Rand закрыла покупки Air Power Systems, Blutek и UT Pumps & Systems за 135 млн долларов США

Глобальный охват отчета о рынке насосов

Насос - это механическое устройство, используемое для перемещения жидкостей (жидкостей или газов) из одного места в другое. Он предназначен для создания потока или разности давлений в жидкости, что позволяет перемещать ее через систему или процесс. Электричество, бензиновые или дизельные двигатели, гидравлические системы или другие источники энергии могут питать насосы. Существует множество различных типов насосов, включая центробежные насосы, насосы объемного вытеснения и струйные насосы, каждый со своими уникальными характеристиками и применениями. Насосы используются в широком спектре отраслей, включая очистку воды и сточных вод, добычу нефти и газа, химическую переработку и многие другие.

Отчет о рынке насосов сегментирован по типу, конечному пользователю и географии. По типу рынок сегментирован на центробежные насосы и насосы объемного вытеснения. По конечному пользователю рынок сегментирован на нефть и газ, воду и сточные воды, химикаты и нефтехимию, горнодобывающую промышленность, производство энергии и других конечных пользователей. Отчет также охватывает размеры рынка и прогнозы для рынка насосов по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (долл. США).

| Центробежные (радиального потока, осевого потока и смешанного потока) |

| Объемного вытеснения (ротационные (шестеренчатые, лопастные, лопастные, винтовые) и возвратно-поступательные (поршневые, диафрагменные, плунжерные)) |

| Прочие (специализированные, струйные насосы) |

| Горизонтальные |

| Вертикальные |

| С электроприводом |

| С двигательным приводом |

| Пневматические/с пневматическим приводом |

| На солнечных батареях |

| Водоканалы и очистные сооружения |

| Нефть и газ (добыча, транспортировка, переработка) |

| Химикаты и нефтехимия |

| Производство энергии (тепловая, ядерная, возобновляемые источники) |

| Горнодобыча и металлы |

| ОВКВ и строительные услуги |

| Сельское хозяйство и орошение |

| Строительство и инфраструктура |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Испания | |

| Северные страны | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу насосов | Центробежные (радиального потока, осевого потока и смешанного потока) | |

| Объемного вытеснения (ротационные (шестеренчатые, лопастные, лопастные, винтовые) и возвратно-поступательные (поршневые, диафрагменные, плунжерные)) | ||

| Прочие (специализированные, струйные насосы) | ||

| По ориентации вала | Горизонтальные | |

| Вертикальные | ||

| По движущей силе | С электроприводом | |

| С двигательным приводом | ||

| Пневматические/с пневматическим приводом | ||

| На солнечных батареях | ||

| По конечным пользователям | Водоканалы и очистные сооружения | |

| Нефть и газ (добыча, транспортировка, переработка) | ||

| Химикаты и нефтехимия | ||

| Производство энергии (тепловая, ядерная, возобновляемые источники) | ||

| Горнодобыча и металлы | ||

| ОВКВ и строительные услуги | ||

| Сельское хозяйство и орошение | ||

| Строительство и инфраструктура | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Испания | ||

| Северные страны | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка насосов?

Размер глобального рынка насосов оценивается в 68,27 млрд долларов США в 2025 году и прогнозируется достичь 86,10 млрд долларов США к 2030 году.

Какой регион лидирует по спросу на насосы?

Азиатско-Тихоокеанский регион удерживает 51,60% мировых продаж в 2024 году и показывает самый быстрый среднегодовой темп роста 6,0% до 2030 года, движимый инфраструктурными и промышленными проектами.

Какой тип насосов наиболее распространен?

Центробежные насосы доминируют с долей 56,8% в 2024 году из-за универсальности в водных, промышленных и энергетических применениях.

Как быстро растут насосы на солнечных батареях?

Установки на солнечных батареях прогнозируются к расширению со среднегодовым темпом роста 9,5% в период 2025-2030 годов, в основном для автономного сельскохозяйственного орошения.

Почему коммунальные службы инвестируют в интеллектуальные насосы?

Цифровой мониторинг и управление переменной скоростью могут снизить эксплуатационные расходы коммунальных служб на 20-30%, обеспечивая соответствие более строгим стандартам качества воды.

Как волатильность цен на сырье влияет на производителей?

Колебания цен на нержавеющую сталь и никель сжимают маржу, побуждая к оптимизации конструкции, которая сокращает использование сплавов до 15%, и диверсификации поставщиков.

Последнее обновление страницы: