Размер и доля рынка китайского имущественного и страхования от несчастных случаев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 334.08 Миллиардов долларов США |

| Размер Рынка (2030) | 547.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.54% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка китайского имущественного и страхования от несчастных случаев от Mordor Intelligence

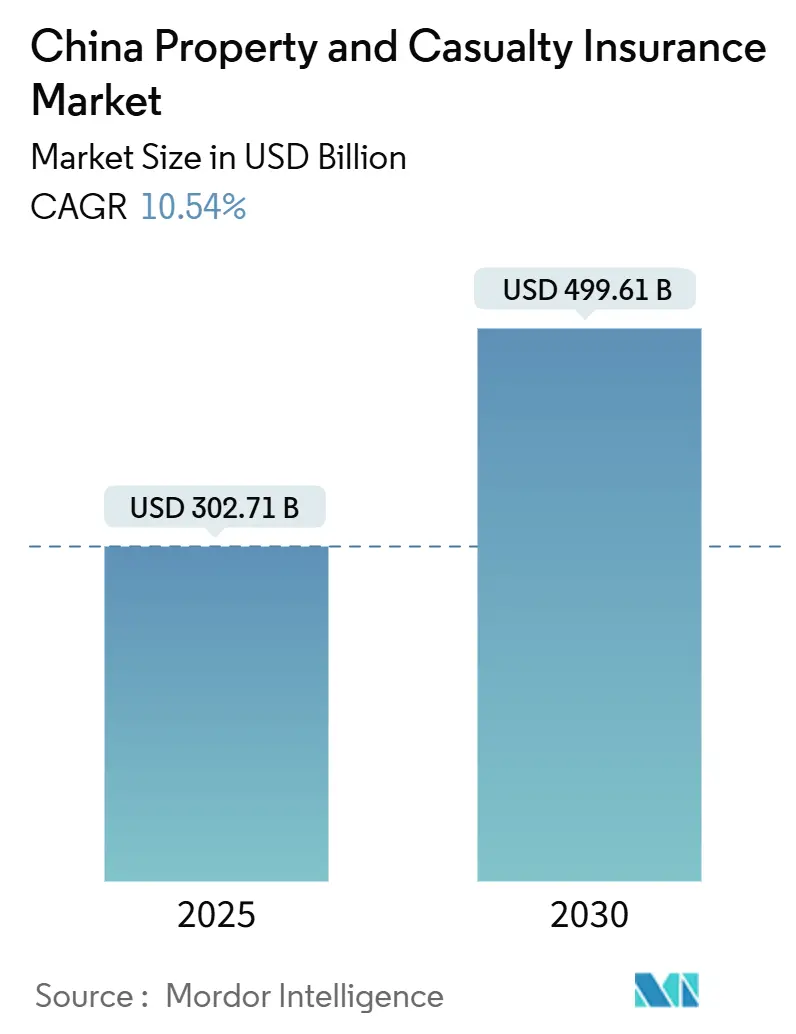

Рынок китайского имущественного и страхования от несчастных случаев достиг 302,71 млрд долларов США в 2025 году и, по прогнозам, вырастет до 499,61 млрд долларов США к 2030 году, что соответствует устойчивому годовому темпу роста 10,54%. Автострахование по-прежнему обеспечивает основную часть объемов премий, однако страхование ответственности, сельскохозяйственное и катастрофическое страхование добавляют новый импульс по мере расширения обязательных требований и эскалации климатических рисков. Встроенное распространение внутри супер-приложений снижает стоимость привлечения клиентов и расширяет охват, в то время как правительственный акцент на высококачественное развитие страхования поддерживает долгосрочный спрос. Капитальные правила в рамках C-ROSS II изменяют стратегии баланса, а цифровые инструменты андеррайтинга изменяют дизайн продуктов, совместно укрепляя путь расширения для рынка китайского имущественного и страхования от несчастных случаев.

Ключевые выводы отчета

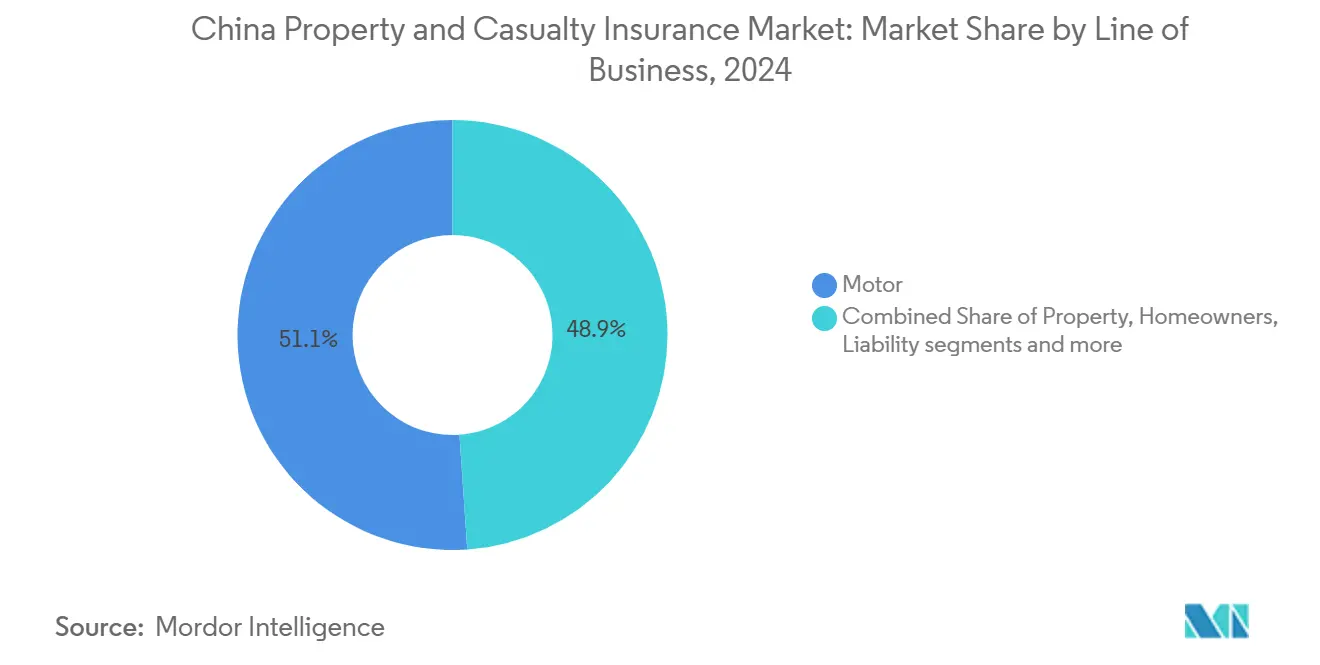

- По направлениям деятельности автострахование составило 51,1% выручки в 2024 году, в то время как страхование ответственности прогнозируется к росту с годовым темпом роста 12,40% до 2030 года.

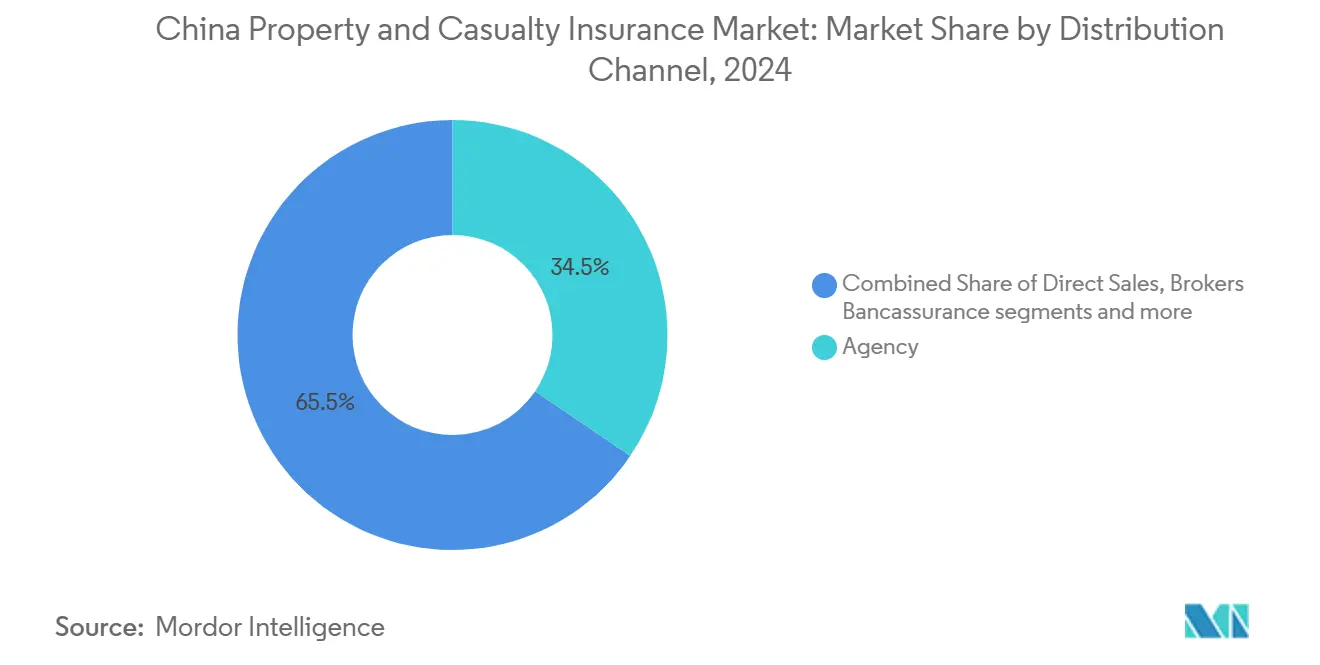

- По каналам сбыта агентские сети заняли 34,5% доли рынка китайского имущественного и страхования от несчастных случаев в 2024 году; цифровые платформы продвигаются с годовым темпом роста 8,75% до 2030 года.

- По типу клиентов правительство и государственные предприятия обеспечили 33,2% премий в 2024 году; малые и средние предприятия зафиксировали самый быстрый рост с годовым темпом роста 6,52% до 2030 года.

- По регионам Восточный Китай внес 36,2% в размер рынка китайского имущественного и страхования от несчастных случаев в 2024 году, в то время как Центральный Китай лидирует по росту с годовым темпом роста 5,61% до 2030 года.

Тенденции и аналитика рынка китайского имущественного и страхования от несчастных случаев

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Экономический рост и растущая осведомленность о рисках | +2.8% | Общенациональный; выражен в Восточном и Северном Китае | Среднесрочный (2-4 года) |

| Расширение обязательного страхования (авто, ответственность) | +2.1% | Общенациональный; города второго и третьего уровня | Краткосрочный (≤ 2 лет) |

| Рост парка автотранспортных средств | +1.9% | Центральные и Западные провинции | Среднесрочный (2-4 года) |

| Экосистемы встроенного страхования супер-приложений | +1.4% | Технологические хабы в Восточном Китае | Краткосрочный (≤ 2 лет) |

| Спрос на климатическое катастрофическое и агропокрытие | +1.2% | Общенациональный, акцент на Центральных и Западных сельскохозяйственных зонах | Долгосрочный (≥ 4 лет) |

| Потребности в страховании ответственности при запуске коммерческих космических аппаратов | +0.6% | Общенациональный, сосредоточен в кластерах космической промышленности | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Экономический рост и растущая осведомленность о рисках

Макро-восстановление Китая после замедления 2022-2024 годов повышает покупательную способность домохозяйств, позволяя большему числу семей и фирм приобретать покрытие. Директива Госсовета 2024 года призывает к более широкой защите от катастроф, здравоохранению и пенсионному обеспечению, сигнализируя о долгосрочной политической поддержке рынка китайского имущественного и страхования от несчастных случаев[1]Государственный совет Китайской Народной Республики, "Мнения о содействии высококачественному развитию страховой индустрии", gov.cn. Урбанизация повышает плотность активов в районах, подверженных наводнениям; наводнения причинили экономические потери в размере 32 млрд долларов США в 2024 году, но только 5% от этой суммы было застраховано, что указывает на скрытый спрос. Инфраструктура, связанная с инициативой 'Один пояс, один путь', повышает подверженность задержкам строительства и политическому насилию, подталкивая корпорации к программам множественных рисков. Государственные катастрофические пулы, такие как Китайский пул страхования от землетрясений для жилых помещений, демонстрируют государственную приверженность передаче рисков. Несмотря на то, что 79% страховых руководителей выражают обеспокоенность экономическим замедлением, долгосрочный оптимизм преобладает, поскольку осведомленность о рисках опережает рост ВВП[2]J.P. Morgan Asset Management, "Опрос CIO китайского страхования 2024", am.jpmorgan.com.

Расширение обязательного страхования (авто, ответственность)

Лимиты обязательной автогражданской ответственности выросли до 27 778 долларов США по покрытию смерти и травм, расширяя поступления премий и укрепляя ближайший импульс для рынка китайского имущественного и страхования от несчастных случаев[3]Miller Canfield, "Китай расширяет обязательное страхование автогражданской ответственности", millercanfield.com. Водители без претензий теперь могут получать скидки до 50%, стимулируя интенсивное ценовое соперничество, но сохраняя высокое проникновение. Отраслевые обязательства по страхованию ответственности, например, в строительстве и производстве, диверсифицируют источники премий за пределы автострахования. Покрытие новых энергетических транспортных средств (НЭТ) выделяется, поскольку уже составляет около 11,5% автомобильных премий, несмотря на то, что доля парка составляет 4,7%. Коэффициенты убыточности выше 105% для домашних НЭТ вызывают актуарные доработки; предлагаемые корректировки коэффициентов должны дать актуариям больше свободы для точного ценообразования рисков.

Рост парка автотранспортных средств

Продажи автомобилей выросли на 10,6% в годовом исчислении в первом квартале 2024 года, а НЭТ составили 30% от общих поставок, укрепляя важность автострахования в рамках рынка китайского имущественного и страхования от несчастных случаев. Между 2009 и 2024 годами доходы от автомобильных премий выросли более чем в 4 раза, движимые городской мобильностью и растущими доходами. Телематические полисы вознаграждают безопасных водителей, но также повышают давление неблагоприятного отбора на старые объединенные книги. Партнерство Ping An с FAW Hongqi, запущенное в 2025 году, приносит полноценное покрытие интеллектуального вождения, которое включает автоматическую парковку и риски городской навигации. Принятие автономных транспортных средств может подорвать спрос на страхование ответственности частных водителей в долгосрочной перспективе, но создаст продуктовые ниши для неисправности программного обеспечения и отказа датчиков.

Экосистемы встроенного страхования супер-приложений

Встроенное распространение изменяет привлечение клиентов. WeSure от Tencent использует базу из 1,3 миллиарда пользователей WeChat для перекрестных продаж жизни, здоровья и имущественных продуктов, в то время как Xiang Hu Bao от Ant Group собрала более 100 миллионов участников, объединив взаимопомощное медицинское покрытие в путешествия Alipay. Онлайн-письменные премии резко выросли за последнее десятилетие, подчеркивая быстрый цифровой поворот в рамках рынка китайского имущественного и страхования от несчастных случаев. Доходы ZhongAn от экспорта технологий выросли на 40% в 2024 году до 115,1 миллиона долларов США, поскольку традиционные игроки лицензируют его модульные андеррайтинговые движки. Регулятор скорректировал правила для поддержки онлайн-андеррайтинга, защищая конфиденциальность данных, балансируя инновации и защиту потребителей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз годового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ценовая конкуренция и сжатие маржи | -1.8% | Общенациональное; сильнее всего в прибрежных провинциях | Краткосрочный (≤ 2 лет) |

| Ужесточение капитальных правил в стиле Solvency-II | -1.4% | Общенациональное; больший эффект на малых перевозчиков | Среднесрочный (2-4 года) |

| Риск неблагоприятного отбора, обусловленный телематикой | -0.9% | Общенациональный, сосредоточен на городских рынках | Среднесрочный (2-4 года) |

| Влияние автономных транспортных средств на автомобильные премии | -0.7% | Общенациональный, раннее принятие в городах первого уровня | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ценовая конкуренция и сжатие маржи

Свобода тарифов, введенная в 2024 году, позволяет игрокам подрезать конкурентов до 50% для автомобилистов с низким уровнем претензий, подрывая маржу по всему рынку китайского имущественного и страхования от несчастных случаев. Инфляция запчастей и затраты на батареи НЭТ поддерживают серьезность претензий на повышенном уровне, поднимая комбинированные коэффициенты даже при росте объемов. Цифровые порталы сравнения усиливают ценовую прозрачность; клиенты быстро переключаются, подрывая лояльность к бренду. Малые страховщики часто выходят из убыточных линий для сохранения капитала, концентрируя риск в нескольких доминирующих игроков. Планируемые реформы коэффициентов могли бы стабилизировать адекватность премий, но время остается неясным, и конкуренция остается жесткой.

Ужесточение капитальных правил в стиле Solvency-II

C-ROSS II повышает капитальные сборы за катастрофическое и кредитное воздействие, заставляя страховщиков привлекать 16,3 миллиарда долларов США в облигациях в течение 2024 года. Правила соблюдения требований марта 2025 года дополнительно требуют опытных главных сотрудников по соблюдению требований и детального сценарного тестирования. Малые страховщики сталкиваются с непропорциональными затратами на премиальный юань, поощряя слияния или специалистские ниши. Предстоящий Закон о финансовой стабильности привлечет новые взносы в гарантийный фонд, сокращая капитал, доступный для расширения, но стремясь защитить держателей полисов от потрясений неплатежеспособности.

Сегментный анализ

По направлениям деятельности: доминирование автострахования сталкивается с потрясением НЭТ

Автострахование генерировало 51,10% премий в 2024 году, что равно 155 миллиардам долларов США размера рынка китайского имущественного и страхования от несчастных случаев. Быстрое поглощение НЭТ формирует динамику претензий: комбинированные коэффициенты домашних НЭТ превышают 105%, а коммерческие коэффициенты НЭТ приближаются к 200%, бросая вызов андеррайтинговой устойчивости. Телематические скидки привлекают более безопасных водителей, искажая рисковые пулы, в то время как поддерживаемое ИИ распознавание изображений сокращает время инспекции и сдерживает мошенничество. Системы предотвращения столкновений снижают частоту, но повышают стоимость деталей, подталкивая актуариев к переделке треугольников потерь. В перспективе ответственность может перейти от водителей к автопроизводителям по мере созревания автономных функций, потенциально сокращая традиционные премии третьих лиц, но открывая технологические покрытия ошибок. Имущественные линии, привязанные к транспортной инфраструктуре, такие как групповые несчастные случаи и инженерные полисы для сетей зарядных станций, растут параллельно, добавляя диверсификацию.

Страхование ответственности, демонстрирующее годовой темп роста 12,40% до 2030 года, выигрывает от обязательных схем, наложенных на строительные, производственные и профессиональные сервисные фирмы. Полисы строительных рисков теперь встраивают экологические оговорки об ответственности для соответствия стандартам кредиторов 'Один пояс, один путь'. Морские и грузовые покрытия защищают китайские экспортные двигатели, в то время как параметрические предложения, испытанные в портах Шэньчжэня, сокращают циклы претензий. Катастрофические пулы страхуют подверженность наводнениям и землетрясениям, но низкое проникновение предполагает устойчивый рост для рынка китайского имущественного и страхования от несчастных случаев.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу клиентов: правительственные контракты стимулируют рост объемов

Правительственные и государственные образования держали 33,21% премии в 2024 году, движимые крупными транспортными и энергетическими проектами. Рамочные тендеры обычно объединяют имущественные, ответственностные и оговорки о прерывании бизнеса, благоприятствуя перевозчикам с сетями претензий, охватывающими все провинции. Конкурентные торги сжимают маржу; тем не менее стабильность и масштаб компенсируют ценовое давление. Крупные частные корпорации, особенно в авто, электронике и нефтехимии, требуют сложных глобальных программ, которые включают политическое насилие и кибер-подтверждения.

Малые и средние предприятия расширяются быстрее всего с годовым темпом роста 6,52%, поскольку цифровые порталы сокращают время от котировки до привязки и ограничивают документооборот. Экосистема Ping An поддерживает 242 миллиона розничных клиентов и предоставляет кредиты на 79,5 миллиарда долларов США микропредприятиям, создавая маршруты перекрестных продаж для покрытий, таких как имущественные риски и ответственность работодателя. Индивидуальные потребители все чаще принимают дополнительные несчастные случаи и домашние полисы через супер-приложения, расширяя источники премий и поднимая долгосрочную диверсификацию в рамках рынка китайского имущественного и страхования от несчастных случаев.

По каналам сбыта: цифровые платформы бросают вызов доминированию агентств

Агентские сети по-прежнему составляют 34,5% премий, сосредоточенные на личных отношениях и местном сервисе для сложных покрытий. Многие агенты теперь используют планшетные андеррайтинговые инструменты, сокращая время выполнения и сохраняя актуальность. Брокеры управляют многонациональными и высокой серьезности контрактами, размещая факультативные слои с глобальными перестраховщиками для обеспечения мощности.

Цифровые платформы, однако, показывают самый высокий рост с годовым темпом роста 8,75%, делая их ключевым агентом изменений в рынке китайского имущественного и страхования от несчастных случаев. WeSure, ZhongAn и коллективы взаимопомощи интегрируют потоки данных в реальном времени для адаптации ценообразования. Банкострахование процветает в сельских округах с совместным маркетингом кредитных и сельскохозяйственных покрытий, в то время как прямые потребительские порталы захватывают долю в стандартизированных автомобильных, туристических и гаджетовых полисах. Аффилированные сделки с игроками электронной коммерции, которые встраивают доставку и ответственность продавца, добавляют дополнительную премию без дополнительных затрат на привлечение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Восточный Китай производит 36,21% премии, закрепленный 67-сильным страховым кластером Шанхая и воротами перестрахования в свободной торговой зоне Линган. Плотное производство, глобальные цепи поставок и яркие технологические стартапы поднимают спрос на морские, торгово-кредитные, кибер и ответственностные покрытия. Тайфуны и наводнения на Янцзы создают повторяющийся катастрофический риск; только 5% связанных потерь были застрахованы в 2024 году, подчеркивая взлетно-посадочную полосу роста. Иностранные страховые компании строят пилотные продукты в Шанхае перед их общенациональным развертыванием, укрепляя инновационный хаб региона в рынке китайского имущественного и страхования от несчастных случаев.

Центральный Китай показывает самый быстрый годовой темп роста 5,60% до 2030 года. Правительственная урбанизация стимулирует жилищные и коммерческие имущественные проекты, все требующие строительных рисков и полисов общественной ответственности. Поглощение сельскохозяйственного страхования ускоряется на фоне субсидий точного земледелия, в то время как индексированные по погоде продукты защищают от засухи и наводнений. Связи 'Один пояс, один путь' по железным дорогам и автомагистралям повышают инженерные премиальные пулы и стимулируют страховые услуги по инженерии рисков. Производственный рост в провинциях Хэнань и Хубэй добавляет ответственность работодателя и покрытие загрязнения продуктов, укрепляя премиальную смесь.

Северный Китай вращается вокруг политического аппарата Пекина и сталелитейной промышленности, требуя поручительских и экологических линий ответственности. Западный Китай объединяет добычу, гидроэнергетику и солнечные фермы; удаленные географии бросают вызов распределению, поэтому цифровые каналы заполняют пробел. Ресурсные проекты нуждаются в задержке запуска и покрытиях подрядчиков всех рисков, создавая нишевые возможности. Проникновение страхования в обоих регионах отстает от прибрежных средних показателей, оставляя место для рынка китайского имущественного и страхования от несчастных случаев для расширения по мере роста доходов и осведомленности.

Конкурентная среда

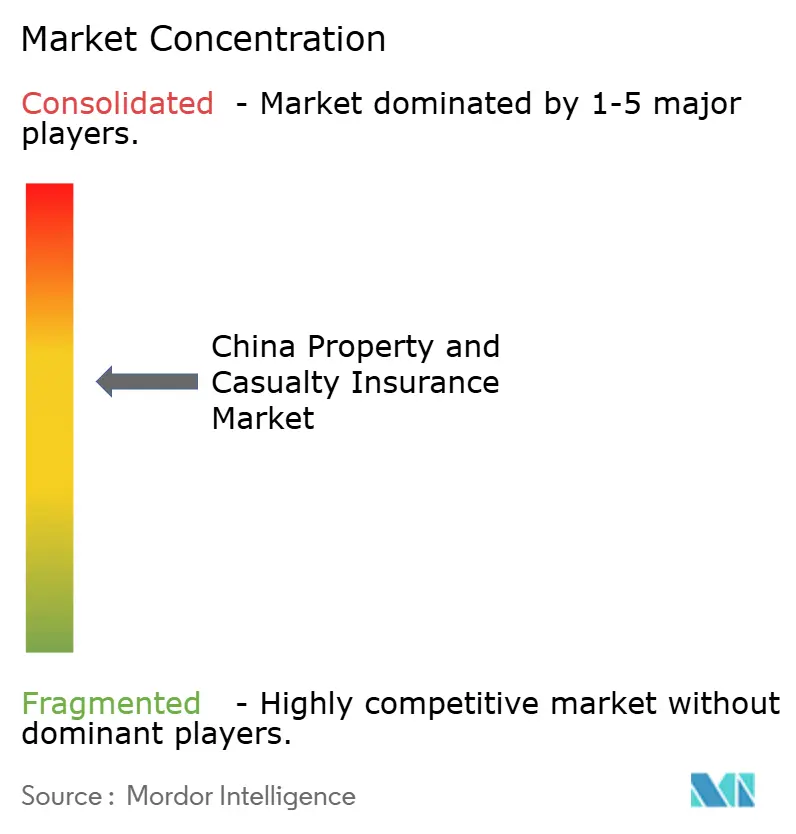

Рынок показывает умеренную концентрацию. PICC P&C, Ping An и China Pacific лидируют по объемам, но совместная доля пяти ведущих компаний составляет более половины доли премий, подтверждая пространство для гибких претендентов. PICC использует общенациональную сеть филиалов и тесные правительственные связи для обеспечения инфраструктурных контрактов. Андеррайтинг и роботы претензий Ping An, управляемые ИИ, обслуживают 242 миллиона клиентов, поддерживая перекрестные продажи медицинского и имущественного покрытия. China Pacific опирается на морские корни для доминирования в экспортных грузовых и корпусных покрытиях, расширяя инженерные линии в центральных провинциях.

Цифровой уроженец ZhongAn поднял премию на 24,7% в 2024 году, предоставляя белые метки своего стека администрирования полисов действующим компаниям, иллюстрируя конкуренцию на технологиях, а не на мощности баланса. Иностранные перестраховщики увеличивают мощность Шанхая; ребрендинг AXA своего китайского подразделения перестрахования сигнализирует о более широкой стратегической приверженности. Трансграничные совместные предприятия, такие как BNP Paribas-Prudential, получают разрешения, вливая новые актуарные техники и рамки корпоративных рисков.

Стратегические движения кластеризуются вокруг аналитики, IoT и партнерств экосистем. Альянс Zhibao 2025 года с PICC и Munich Re нацелен на медицинский спрос среднего класса, объединяя технологии, капитал и распределение. Перевозчики пилотируют блокчейн-леджеры претензий для сельскохозяйственного покрытия для сдерживания мошенничества и урегулирования в днях, а не неделях. Капитальные правила C-ROSS II давят на игроков подмасштаба, повышая болтовню о слияниях и потенциальное неорганическое расширение для лидеров рынка. Катастрофический и НЭТ андеррайтинг, в настоящее время убыточный, остается областями белого пространства для перевозчиков, способных интегрировать данные дистанционного зондирования и телеметрию здоровья батарей, позиционируя рынок китайского имущественного и страхования от несчастных случаев для дифференциации, основанной на данных.

Лидеры индустрии китайского имущественного и страхования от несчастных случаев

-

Народная страховая компания Китая

-

Ping An Insurance

-

China Pacific Insurance Company Limited

-

China Continent Property & Casualty Insurance Company Limited

-

China Life Insurance (Group) Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Март 2025: Ping An P&C и FAW Hongqi запустили пакет страхования интеллектуального вождения, покрывающий автоматическую парковку и городскую навигацию.

- Январь 2025: Zhibao Technology, PICC и Munich Re объединились в новые медицинские продукты для растущего среднего класса.

- Октябрь 2024: AXA переименовала XL Reinsurance China в AXA International Reinsurance (Shanghai) Company.

- Декабрь 2024: NFRA выпустила руководящие принципы безопасности данных, специально нацеленные на банки и страховщиков. Эти меры усилили контроль киберрисков в финансовом секторе.

Объем отчета по рынку китайского имущественного и страхования от несчастных случаев

Имущественное и страхование от несчастных случаев - это тип покрытия, который защищает вещи и имущество страхователя, такие как дом, автомобиль и другие принадлежности. Оно также включает покрытие ответственности, которое защищает вас, если вы признаны юридически ответственным за несчастный случай, который причиняет травмы другому лицу или ущерб их имуществу. Этот отчет нацелен на предоставление детального анализа рынка китайского имущественного и страхования от несчастных случаев.

Отчет о китайском рынке имущественного и страхования от несчастных случаев охватывает различные типы страхования, доступные в текущем сценарии страхового рынка, наряду с каналами распределения, используемыми страховыми компаниями. В дополнение к детальному исследованию, представляющему влияние политических и экономических аспектов, управляющих китайским рынком, цифровые инновации, изменяющие страховой сектор в стране, представлены в отчете. Рынок имущественного и страхования от несчастных случаев сегментирован по направлениям деятельности и по каналам сбыта. По направлениям деятельности рынок сегментирован как автомобильный, корпоративный, ответственность, дом, инжиниринг и морской. По каналам сбыта рынок сегментирован как прямые продажи, индивидуальное агентство, трансграничное совместное предприятие и межсекторальное.

Размер рынка и прогнозы представлены в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Автострахование |

| Корпоративное имущество |

| Домовладельцы |

| Ответственность |

| Морское и грузовое |

| Сельское хозяйство |

| Инжиниринг и строительство |

| Кредит и поручительство |

| Несчастный случай и краткосрочное здравоохранение |

| Другое нежизненное |

| Физические лица |

| Малые и средние предприятия |

| Крупные корпорации |

| Правительство/ГП |

| Прямые продажи |

| Агентство |

| Брокеры |

| Банкострахование |

| Цифровые платформы/супер-приложения |

| Аффинити и партнерства |

| Восточный Китай |

| Северный Китай |

| Западный |

| Центральный |

| По направлениям деятельности | Автострахование |

| Корпоративное имущество | |

| Домовладельцы | |

| Ответственность | |

| Морское и грузовое | |

| Сельское хозяйство | |

| Инжиниринг и строительство | |

| Кредит и поручительство | |

| Несчастный случай и краткосрочное здравоохранение | |

| Другое нежизненное | |

| По типу клиентов | Физические лица |

| Малые и средние предприятия | |

| Крупные корпорации | |

| Правительство/ГП | |

| По каналам сбыта | Прямые продажи |

| Агентство | |

| Брокеры | |

| Банкострахование | |

| Цифровые платформы/супер-приложения | |

| Аффинити и партнерства | |

| По регионам | Восточный Китай |

| Северный Китай | |

| Западный | |

| Центральный |

Ключевые вопросы, отвеченные в отчете

Как быстро растет рынок китайского имущественного и страхования от несчастных случаев?

Прогнозируется расширение с 302,71 млрд долларов США в 2025 году до 499,61 млрд долларов США к 2030 году, отражая годовой темп роста 10,54%.

Какое направление деятельности предлагает наивысший потенциал роста?

Страхование ответственности, прогнозируемое к росту с годовым темпом роста 12,40% до 2030 года, лидирует благодаря расширенным правилам обязательного покрытия в строительных, производственных и профессиональных секторах.

Почему новые энергетические транспортные средства бросают вызов андеррайтинговым маржам?

Затраты на ремонт и замену батарей подталкивают комбинированные коэффициенты НЭТ выше 105%, в то время как строгие ценовые ограничения ограничивают корректировки цен, сжимая прибыльность.

Какую роль играют супер-приложения в сбыте?

Платформы, такие как WeChat и Alipay, встраивают персонализированные полисы в повседневные цифровые путешествия, позволяя цифровым каналам расти с годовым темпом роста 8,75% и снижать стоимость привлечения.

Последнее обновление страницы: