Размер и доля рынка проекционного картирования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.66 Миллиардов долларов США |

| Размер Рынка (2030) | 17.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 21.72% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

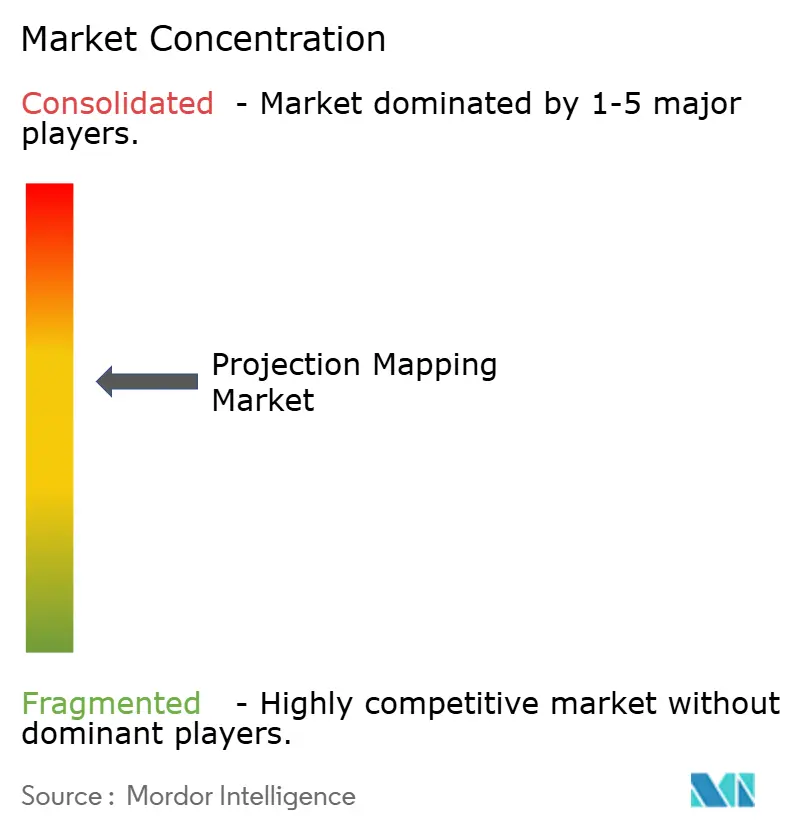

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка проекционного картирования от Mordor Intelligence

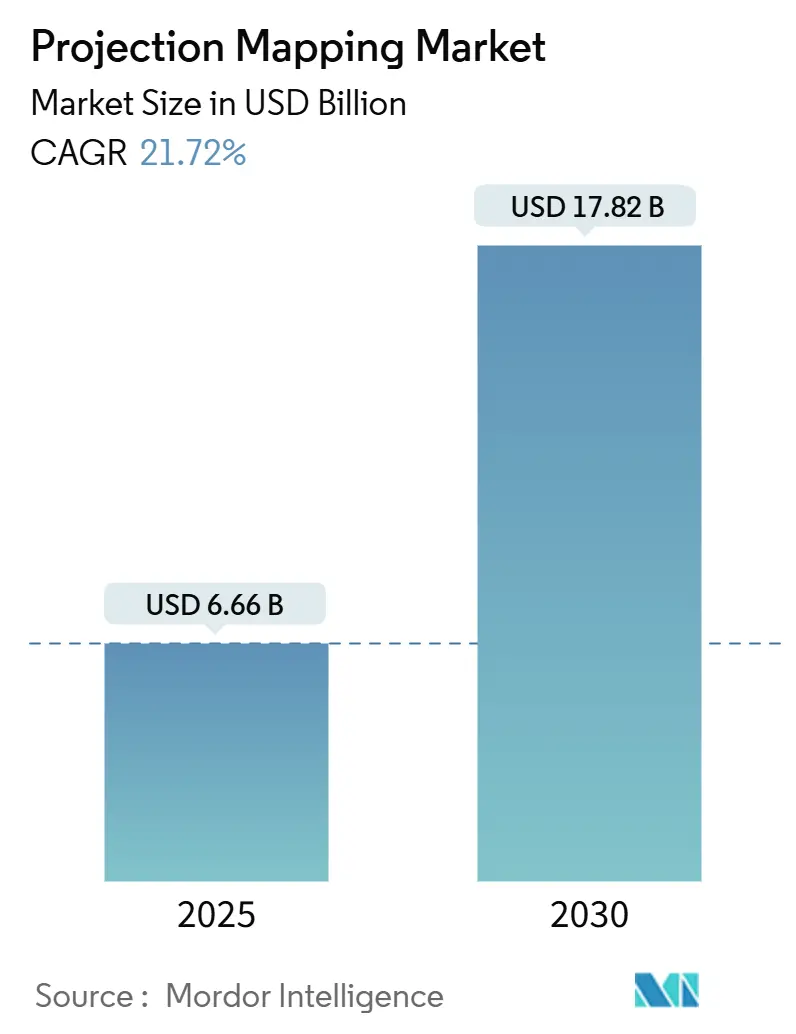

Размер рынка проекционного картирования составляет 6,66 млрд долл. США в 2025 году и, по прогнозам, достигнет 17,82 млрд долл. США к 2030 году, регистрируя CAGR 21,72% за этот период. Перспективы обусловлены снижением цен на RGB-лазерные двигатели, автоматизацией контента на основе ИИ и расходами на инфраструктуру умных городов, которые внедряют крупномасштабные иммерсивные визуальные решения в общественные и коммерческие пространства [1]Источник: Panasonic Holdings Corporation, 'Panasonic Connect Powers GUINNESS WORLD RECORDS™-Certified World's Largest Permanent Projection Mapping Display', panasonic.com. Лазерные проекторы достигли паритета по стоимости на люмен с ламповыми системами при обеспечении срока службы 20 000 часов, что делает стационарные наружные установки экономически жизнеспособными [2]Источник: Osram Opto Semiconductors, 'Laser Diodes for Projectors Reach New Efficiency Milestone', osram.com . Инновации в программном обеспечении, особенно генеративный ИИ, сокращают сроки производства контента и снижают барьеры входа для площадок, ранее отпугиваемых затратами на индивидуальное творческое решение. Параллельно интегрированные модули терморегулирования продлевают время работы проектора в суровых условиях, помогая операторам избежать дорогостоящих окон технического обслуживания в середине сезона. В совокупности эти технические и экономические сдвиги расширяют доступную базу розничных, развлекательных и муниципальных клиентов, которые теперь учитывают проекционное картирование в спецификациях новых зданий, а не как дополнительные обновления.

Ключевые выводы отчета

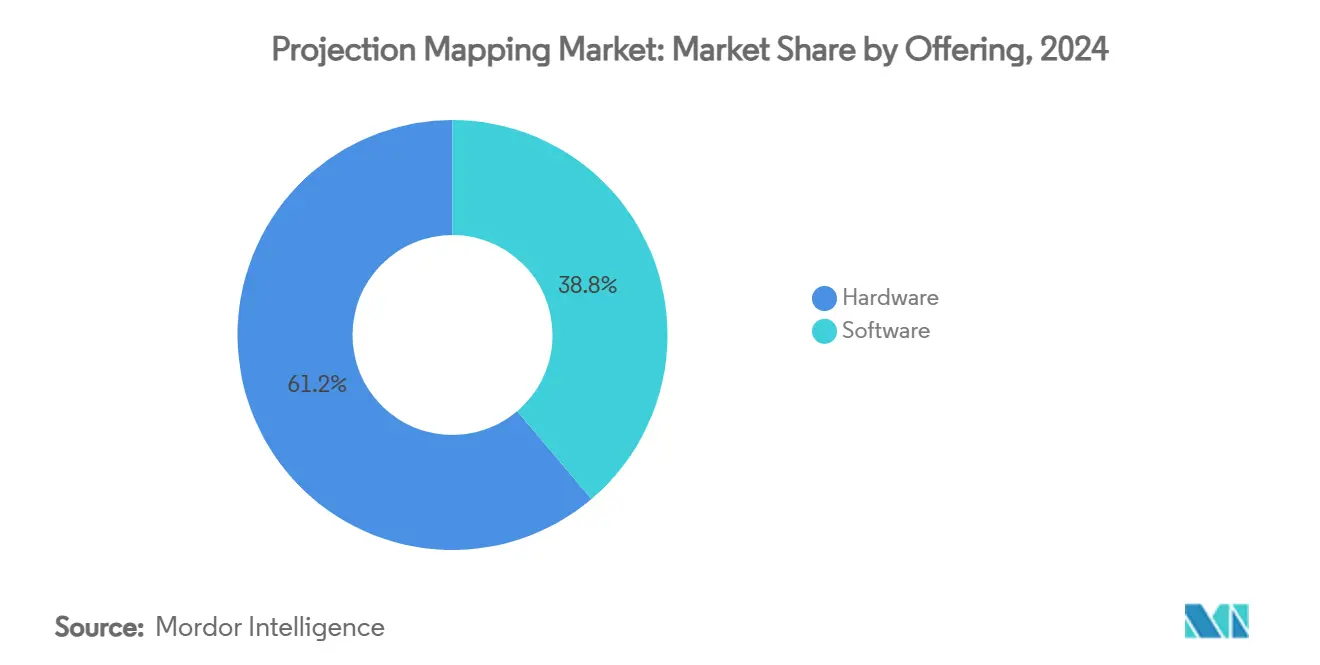

- По предложению оборудование лидировало с 61,2% доли выручки в 2024 году, в то время как программное обеспечение, по прогнозам, будет развиваться с CAGR 30,12% до 2030 года.

- По размерности 3D-установки командовали 45,1% доли рынка проекционного картирования в 2024 году, а 4D-иммерсивные системы, по прогнозам, будут расширяться с CAGR 28,17% до 2030 года.

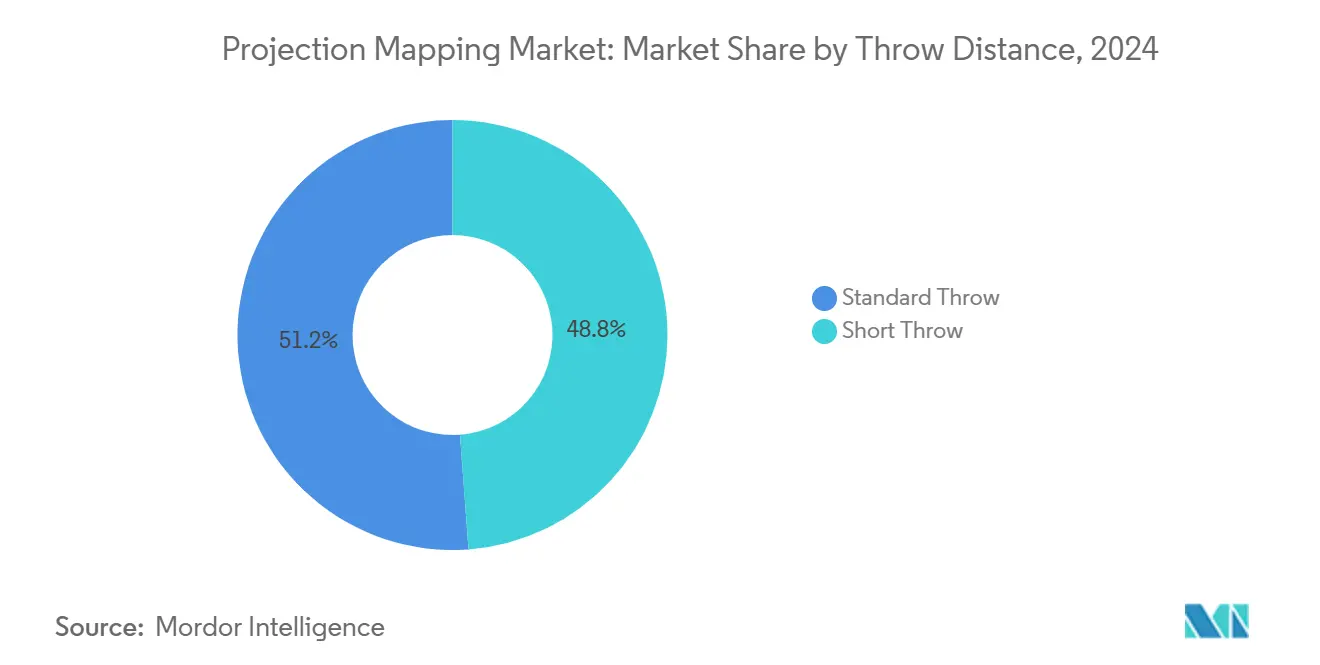

- По дальности проекции стандартная дальность составляла 51,18% размера рынка проекционного картирования в 2024 году; решения с короткой дальностью проекции отслеживают CAGR 24,34% до 2030 года.

- По применению крупные объекты и фасады захватили 28,7% доли размера рынка проекционного картирования в 2024 году, в то время как тематические парки и аттракционы растут с CAGR 25,86% до 2030 года.

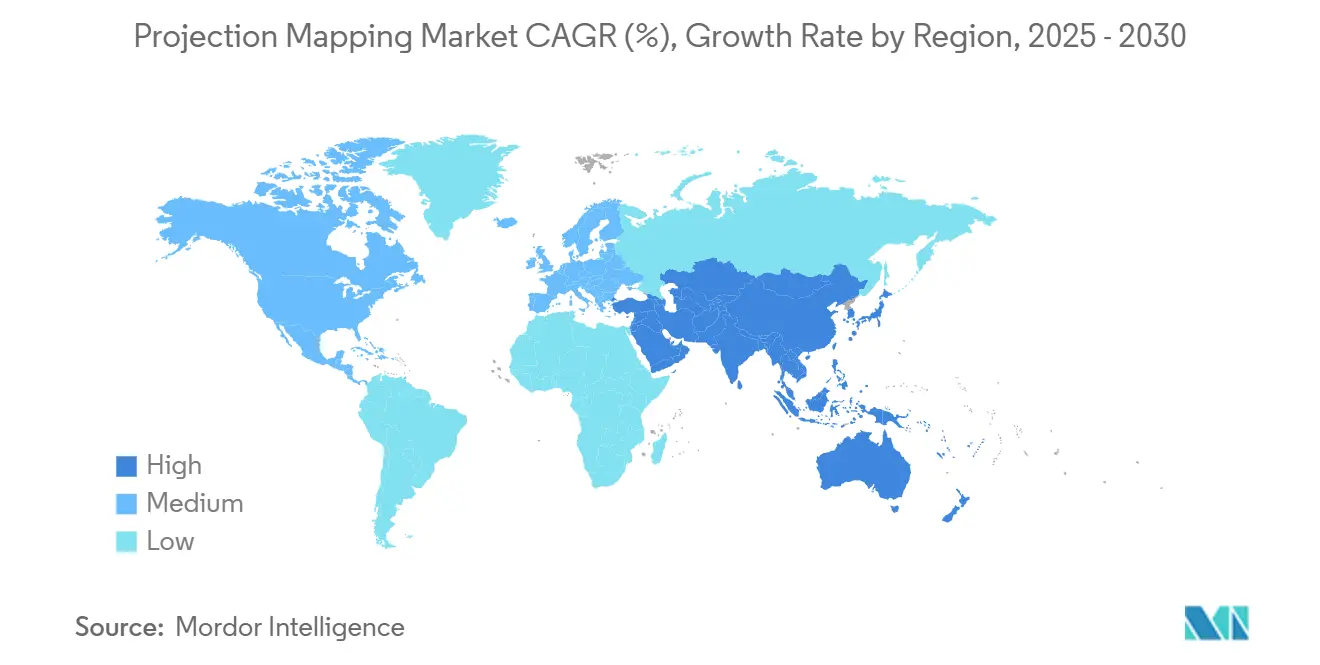

- По географии Северная Америка держала 34,57% долю размера рынка проекционного картирования в 2024 году, тогда как Азиатско-Тихоокеанский регион готов подняться с CAGR 27,58% и обогнать региональное лидерство к 2030 году.

Тенденции и аналитика глобального рынка проекционного картирования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Иммерсивная реклама и опыт живых мероприятий | +4.2% | Глобальная, с концентрацией в Северной Америке и Европе | Среднесрочная (2-4 года) |

| Внедрение высокояркостных лазерных проекторов | +3.8% | Глобальная, возглавляемая производственными центрами АТЭС | Краткосрочная (≤ 2 лет) |

| Программы освещения достопримечательностей умных городов | +3.1% | Ядро АТЭС, распространение на БВА и Европу | Долгосрочная (≥ 4 лет) |

| Снижение стоимости на люмен от RGB-лазерных двигателей | +2.9% | Глобальное производство и развертывание | Краткосрочная (≤ 2 лет) |

| Рабочие процессы контента с генеративным ИИ в реальном времени | +2.7% | Раннее внедрение в Северной Америке и ЕС, масштабирование в АТЭС | Среднесрочная (2-4 года) |

| Спрос XR-сцены на дополнительное картирование | +2.1% | Развлекательные центры Северной Америки, расширение по всему миру | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Иммерсивная реклама и опыт живых мероприятий

- Бренды теперь используют визуальные решения масштаба здания, которые увеличивают время пребывания на объекте до 40%, создавая спонсорский инвентарь, превосходящий статичную рекламу по метрикам усиления в социальных сетях [3]Источник: Barco NV, 'Immersive Experiences Drive Higher Advertising ROI', barco.com. Постоянные развертывания на спортивных аренах сочетают картированные предигровые шоу с интерактивными мобильными приложениями, побуждая болельщиков делиться клипами в реальном времени, которые генерируют дополнительную медиа-ценность. Системные интеграторы превращают творческие рабочие процессы в модульные сервисные пакеты, позволяя планировщикам мероприятий среднего размера покупать готовые решения по предсказуемым ценам. Внедрение особенно заметно в флагманских торговых районах, где арендаторы конкурируют за пешеходный трафик против электронной коммерции. Результатом является положительная обратная связь: каждая успешная кампания побуждает соседние бренды заказывать собственную активацию, ускоряя циклы обновления оборудования для OEM-производителей проекторов.

Внедрение высокояркостных лазерных проекторов

RGB-лазерные модули превзошли ламповые системы по стоимости жизненного цикла в 2024 году, предоставив операторам технологию, которая исключает расходные материалы и снижает энергопотребление на 30-50%. Модули, такие как серия PLPM от OSRAM, интегрируют до 20 синих лазерных чипов, обеспечивая >50 Вт оптической мощности в компактных корпусах, которые упрощают теплотехнику. Функциональность мгновенного включения позволяет площадкам планировать быстрое чередование нескольких коротких шоу, а не одной длинной ночной программы, увеличивая ежедневную выручку. Более того, более широкие цветовые гаммы поддерживают визуальную ударность при окружающем свете, открывая дневные применения для тематических парков и открытых торговых центров. Совокупное преимущество - это трехлетнее окно окупаемости, которое соответствует пороговым ставкам финансового директора для одобрения капиталовложений.

Программы освещения достопримечательностей умных городов

Муниципалитеты рассматривают проекционное картирование как инструмент, который продвигает культурную идентичность без постоянных изменений исторических фасадов. Холст правительственной башни Токио площадью 15 000 м² - в настоящее время самая большая постоянная установка в мире - закрепляет туристические кампании, которые, по прогнозам, увеличат расходы посетителей на двузначные проценты в течение следующих трех лет. Аналогичные модернизации мэрий в Вене привели к экономии энергии на 50% за счет замены натриевых ламп высокого давления на RGB-лазерные массивы, связанные с облачными платформами автоматизации. Поскольку национальные органы по наследию совершенствуют коды освещения, производители проекторов упаковывают оптику с низким ослеплением и адаптивными средствами управления яркостью для соответствия, превращая регулирование в гонку вооружений продуктовых функций.

Снижение стоимости на люмен от RGB-лазерных двигателей

Кривые обучения полупроводников обеспечивают ежегодное снижение долларов за люмен на 15-20%. Объемные достижения позволяют производителям достигать требуемой яркости с меньшим количеством диодных массивов, сокращая ведомость материалов и охлаждающие нагрузки. RGB-стеки без люминофора улучшают эффективность и расширяют гамму, уменьшая механические компоненты, которые исторически повышали частоту отказов. Стартапы, использующие электрооптические модуляторы из ниобата лития, демонстрируют в 10 раз более быстрое переключение цветов при меньшей мощности, предвещая ценообразование менее 1 долл. США за килолюмен к концу десятилетия [4]Источник: TDK Corporation, 'TDK Develops World's First Full-Color Laser Control Device for 4K Smart Glasses', tdk.com.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на установку и контент | -3.4% | Глобальные, особенно влияющие на внедрение в среднем сегменте | Краткосрочные (≤ 2 лет) |

| Сложные задержки калибровки для конкретных объектов | -2.8% | Глобальные, с более высоким влиянием на наследие и неровные поверхности | Среднесрочные (2-4 года) |

| Регулирование светового загрязнения / исторических фасадов | -2.1% | Европа и устоявшиеся рынки наследия | Долгосрочные (≥ 4 лет) |

| Волатильность цепочки поставок лазерных диодов | -1.9% | Глобальное производство и развертывание | Краткосрочные (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на установку и контент

Проекты стадионов под ключ часто превышают тысячи долл. США, при этом индивидуальный контент добавляет дальнейшие затраты, подталкивая горизонты ROI за пределы внутренних пороговых ставок для клубов второго уровня. Небольшие музеи взвешивают проекционное картирование против LED-стен, которые дешевле на квадратный фут и требуют меньше инженерных работ на объекте. Хотя цены на оборудование падают, творческий компонент остается трудозатратным, заставляя интеграторов объединять амортизированные библиотеки контента или рисковать сокращением проектов во время циклов закупок.

Сложные задержки калибровки для конкретных объектов

Архитектурные поверхности различаются по глубине, отражательной способности и воздействию окружающего света, требуя фотограмметрии и выравнивания облака точек. Исторические объекты добавляют ограничения: запрет на сверление, ограниченный ночной доступ и строгие пороги вибрации. В результате полевые команды часто продлевают сроки установки на 30-50%, раздувая бюджеты на рабочую силу и вызывая готовые для заголовков задержки запуска. Исследовательские прототипы, использующие датчики одновременной локализации и картирования (SLAM), показывают перспективы в автоматизации геометрической коррекции, но коммерческие развертывания остаются за два-три бюджетных цикла [5]Источник: ScienceDaily, 'Innovative Mixed Light Field Technique for Immersive Projection Mapping', sciencedaily.com .

Сегментный анализ

По предложению: ускорение программного обеспечения трансформирует доминирование оборудования

Оборудование внесло 61,2% выручки в 2024 году, отражая капиталоемкость лазерных проекторов, медиа-серверов и монтажных рам. Тем не менее программное обеспечение масштабируется с CAGR 30,12%, поскольку подписные модели преобразуют разовые расходы в операционные расходы, которые предпочитают финансовые директора. Платформы на основе ИИ теперь выполняют автоматическое UV-развертывание, генерацию текстур и оптимизацию смешивания краев - задачи, которые когда-то требовали специализированного труда. Следовательно, общее время развертывания сократилось с месяцев до недель, катализируя волну корпоративных развертываний среднего бюджета. Размер рынка проекционного картирования, добавленный эмитентами SaaS, по прогнозам, значительно вырастет между 2025 и 2030 годами.

Профиль маржи также меняется. В то время как валовая маржа OEM-производителей проекторов находится в середине 20-х, поставщики облачного программного обеспечения достигают маржи выше 60%. Поэтому инвесторы направляют капитал в ориентированных на код претендентов, которые могут итерировать по функциям еженедельно без инвентарного риска. Устоявшиеся бренды оборудования отвечают объединением собственных наборов управления и предложением ежегодных соглашений об уровне сервиса, стремясь заблокировать клиентов в вертикально интегрированных экосистемах.

По размерности: 4D-иммерсивные опыты переопределяют вовлечение

3D сохранил 45,1% доли рынка проекционного картирования в 2024 году, используя сигналы глубины, которые подходят для архитектурных фасадов. Однако 4D-конфигурации - сочетающие визуальные эффекты с синхронизированным ароматом, ветром или движущимися сиденьями - расширяются с CAGR 28,17%. Las Vegas Sphere иллюстрирует экономику: премии за билеты в 30% оправдывают капиталовложения на тактильные полы и массивы распространения ароматов [6]Источник: Hypervsn, 'How the Sphere Creates a Truly Immersive Experience', hypervsn.com . Исследования в Токийском технологическом институте демонстрируют техники смешанного светового поля, которые сохраняют контрастность изображения при полном дневном свете, обеспечивая круглогодичную активацию на туристических достопримечательностях.

2D остается актуальным там, где геометрия поверхности проста, а бюджеты ограничены. Портативные микролазерные проекторы весом менее 2 кг обслуживают всплывающие розничные активации, используя аккумуляторные батареи и программное обеспечение автокоррекции трапеции для обеспечения приемлемых визуальных эффектов в течение пятнадцати минут после прибытия на объект.

По дальности проекции: короткая дальность устраняет пространственные ограничения

Объективы стандартной дальности занимали 51,18% выручки в 2024 году, доминируя на стадионах и городских площадях, где расстояния отступления достаточны. Системы короткой дальности, однако, регистрируют CAGR 24,34%, потому что розничные флагманы, конференц-залы и круизные суда ценят минимальный след. Линейка Premiere от Samsung проецирует изображения 100 дюймов с расстояния 17 дюймов, обеспечивая захваты витрин без блокирования пешеходного потока [7]Источник: Samsung Newsroom, 'Samsung Launches The Premiere 9 and 7 Projectors', . На рынке проекционного картирования площадки с ограниченными размерами теперь учитывают варианты короткой дальности на этапе RFP, а не как планы на случай непредвиденных обстоятельств.

Простота установки переводится в более низкие затраты на монтаж - часто 30% от общего бюджета в устаревших проектах - и снижает страховые премии, связанные с накладным монтажом. Интеграторы также отмечают меньше повторных визитов на объекты клиентов для решения проблем с затенением после принятия короткой дальности, освобождая инженерное время для новых продаж.

По применению: тематические парки ведут инновации в рассказывании историй

Крупные объекты и фасады захватили 28,7% выручки 2024 года, поскольку гражданские лидеры искали привлекающие внимание ночные иконы. Тем не менее тематические парки, развивающиеся с CAGR 25,86%, переопределяют погружение гостей. 'Shadows of Memory' от Disney дебютировал в марте 2025 года и продемонстрировал почасовые прибавки пропускной способности на 18% за счет распределения толп по площадям, которые ранее служили лишь пешеходными дорожками. Подъем размера рынка проекционного картирования от развертываний в одном парке может значительно вырасти за пятилетнее операционное окно, когда подсчитываются товары и дополнительные продажи F&B.

Спортивные арены развертывают проекции, покрывающие корт, во время представления атлетов, позволяя спонсорам ротировать брендированный контент за игру. Музеи и исторические объекты используют бесконтактное рассказывание историй, которое сохраняет поверхности, запрещенные от структурных изменений. Корпоративные кампусы интегрируют картирование в лобби для сообщения вех ESG в реальном времени, подход, который соответствует растущим ожиданиям прозрачности заинтересованных сторон.

Географический анализ

Северная Америка держала 34,57% расходов 2024 года, поддерживаемая Голливудом, Бродвеем и штаб-квартирами технологических брендов, которые последовательно пилотируют высокобюджетные активации. Азиатско-Тихоокеанский регион, однако, ускоряется с CAGR 27,58% благодаря поддерживаемым государством бюджетам умных городов и строительству арен Esports в городах первого уровня Китая [8]Источник: Sohu, 'Professional Audio-Visual Market Outlook in China', sohu.com. Японские НИОКР в отслеживании проекции лица и корейские кластеры изготовления лазерных диодов сокращают местные цепочки поставок, снижая импортные тарифы и сроки доставки, которые ранее препятствовали региональным развертываниям.

Северная Америка сохраняет лидерство в программной интеллектуальной собственности и творческих услугах. Лос-Анджелес принимает плотный кластер студий моушн-графики, которые мигрируют навыки VFX в проекционное картирование, предлагая готовые пакеты спортивным франшизам и мероприятиям запуска Fortune 500. В Канаде налоговые стимулы для цифровых медиа привлекают сервисные бюро, которые обрабатывают трансграничный переток США, сглаживая сезонность.

Европа поддерживает стабильный рост, поскольку муниципалитеты модернизируют исторические здания энергоэффективным освещением. Финансирование адаптивного повторного использования от Зеленого соглашения ЕС часто предусматривает RGB-лазерные системы, потому что они потребляют вдвое меньше энергии, чем металлогалогенные прожекторы. Латинская Америка и БВА отстают в абсолютной стоимости, но публикуют более высокие счетчики установок на точку ВВП, показывая кривые проникновения ранней стадии, которые параллельны АТЭС пять лет назад.

Размер рынка проекционного картирования Азиатско-Тихоокеанского региона ожидается превзойти Северную Америку к 2029 году, движимый государственно-частными партнерствами, которые финансируют освещение достопримечательностей вдоль коридоров Пояса и пути. Провинциальные гранты в Китае покрывают 30-40% затрат на оборудование проекторов, если используются местные фабрики, закрепляя внутренний захват стоимости. Аэропорты первого уровня Индии выдали тендеры, указывающие лазерное картирование в ротондах беспошлинной торговли, стремясь конвертировать время ожидания транзита в розничные расходы.

Южная Америка использует мега-спортивные мероприятия как катализаторы. Модернизация стадиона Mineirão в Бразилии продемонстрировала окупаемость через рекламный инвентарь, проданный во время концертов и турниров по киберспорту [9]Источник: Protopixel, 'Mineirão Stadium Enlightened', protopixel.io . Советы по туризму Ближнего Востока объединяют проекционное картирование в развлекательные кластеры пустынных городов для диверсификации за пределы нефтяных доходов, при этом послечемпионатские объекты Катара обеспечивают круглогодичные календари мероприятий.

Конкурентная среда

Структура рынка находится между олигополией и фрагментацией. Ведущие OEM-производители проекторов - Panasonic, Barco, Christie - контролируют большую часть сегмента от 10 000 люмен и выше, но ниже этого порога длинный хвост китайских сборщиков конкурирует по цене. Дифференциация зависит от собственных алгоритмов калибровки и экосистем медиа-серверов, которые создают затраты на переключение. Экосистема Barco соединяет камеры автовыравнивания с облачными панелями управления, позволяя одному технику управлять более 100 проекторами на нескольких объектах [10]Источник: Barco NV, 'Regal Cineworld Inks Global Deal with Barco', barco.com . Christie рекламирует герметичные конструкции двигателей, которые работают без технического обслуживания в течение 20 000 часов, снижая общую стоимость владения для кинотеатров.

Ориентированные на программное обеспечение участники, такие как Disguise и Pixera, отвоевывают долю, предлагая ускоренные GPU движки реального времени, которые соединяют слои генеративного ИИ с живыми входами, привлекая концертные туры, где сет-листы меняются ночь за ночью. Системные интеграторы объединяют сквозные услуги - дизайн, контент, оборудование - для захвата маржи, иначе разделенной между агентствами. Эта интеграционная модель позиционирует их для аннуитетной выручки через контракты управляемых услуг, которые включают периодическое обновление контента и круглосуточный удаленный мониторинг.

Патентные заявки кластеризуются вокруг балансировки цветов, смешивания лазер-люминофор и синхронизации мультиповерхности. Ассоциация лазерных проекторов с подсветкой предсказывает регулятивную конвергенцию по IEC 60825-17, снижая препятствия сертификации и фаворизируя incumbents с существующими лабораториями соответствия [11]Источник: Laser Illuminated Projector Association, 'Understanding Laser Illuminated Projector Safety Regulations', lipainfo.org. В целом консолидированная доля пяти крупнейших поставщиков оценивается в 45-50%.

Лидеры индустрии проекционного картирования

Panasonic Corporation

Seiko Epson Corporation

Pixel Rain Digital

Barco NV

Christie Digital Systems USA, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Disney представил 'Shadows of Memory: A Skywalker Saga' в Galaxy's Edge, свое первое шоу проекционного картирования на этой территории.

- Февраль 2025: Epson выпустил 12 новых лазерных проекторов PowerLite L-Series до 8000 люмен с продвинутой геометрической коррекцией для ускорения корпоративных и образовательных установок.

- Январь 2025: Samsung представил портативный проектор Freestyle AI+ с автофокусом в реальном времени и избеганием препятствий для всплывающего картирования.

- Январь 2025: Barco подписал глобальное соглашение с Regal Cineworld о развертывании 4000 лазерных проекторов Series 4 к 2030 году, исключив ксеноновые лампы и сократив энергопотребление.

Область действия глобального отчета по рынку проекционного картирования

Проекционное картирование - это технология видеопроекции, которая позволяет проецировать видео на любую поверхность, в отличие от традиционных проекторов, которые картируют только на плоские экраны. Она превращает обычные объекты, такие как подиумы, большие площадки и сцены, в интерактивные дисплеи, которые ведут себя как холст с графикой, проецируемой на поверхность.

Рынок проекционного картирования сегментирован по предложению (оборудование, программное обеспечение), размерности (2 измерения, 3 измерения, 4 измерения), дальности проекции (стандартная короткая), применению (крупная площадка, мероприятие, фестиваль, развлечение и другие применения) и географии (Северная Америка [Соединенные Штаты, Канада], Европа [Германия, Великобритания, Франция, остальная Европа], Азиатско-Тихоокеанский регион [Индия, Китай, Япония, остальной Азиатско-Тихоокеанский регион], Латинская Америка [Бразилия, Аргентина, остальная Латинская Америка], Ближний Восток и Африка [Объединенные Арабские Эмираты, Саудовская Аравия, остальной Ближний Восток и Африка]). Размеры рынка и прогнозы предоставлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Оборудование |

| Программное обеспечение |

| 2D |

| 3D |

| 4D / Иммерсивная |

| Стандартная дальность |

| Короткая дальность |

| Крупные объекты и фасады |

| Мероприятия и фестивали |

| Тематические парки и аттракционы |

| Спортивные арены и стадионы |

| Культурные и исторические объекты |

| Коммерческие пространства (например, розничная торговля, корпоративная и образование) |

| Прочее |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка |

| По предложению | Оборудование | |

| Программное обеспечение | ||

| По размерности | 2D | |

| 3D | ||

| 4D / Иммерсивная | ||

| По дальности проекции | Стандартная дальность | |

| Короткая дальность | ||

| По применению | Крупные объекты и фасады | |

| Мероприятия и фестивали | ||

| Тематические парки и аттракционы | ||

| Спортивные арены и стадионы | ||

| Культурные и исторические объекты | ||

| Коммерческие пространства (например, розничная торговля, корпоративная и образование) | ||

| Прочее | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков размер рынка проекционного картирования в 2025 году и какой темп роста прогнозируется?

Он составляет 6,66 млрд долл. США в 2025 году и, по прогнозам, достигнет 17,82 млрд долл. США к 2030 году при CAGR 21,72%.

Какое применение расширяется быстрее всего в проекционных опытах?

Тематические парки и аттракционы показывают самый высокий рост, поднимаясь с CAGR 25,86% до 2030 года, поскольку операторы ищут дифференцированное рассказывание историй.

Какой технический сдвиг наиболее ответственен за снижение общей стоимости владения?

RGB-лазерные проекторы теперь соответствуют ламповым системам по стоимости на люмен, обеспечивая срок службы 20 000 часов, сокращая расходы на техническое обслуживание и энергию.

Почему Азиатско-Тихоокеанский регион готов обогнать Северную Америку?

Крупномасштабные программы умных городов и отечественное производство имеют АТЭС, отслеживающий CAGR 27,58%, по сравнению с более низкой траекторией роста Северной Америки.

Каково основное регулятивное препятствие для наружной проекции на исторических объектах?

Строгие коды светового загрязнения и защиты фасадов ограничивают яркость и темы контента, требуя адаптивных средств управления яркостью и предварительных одобрений.

Последнее обновление страницы: