Размер и доля рынка профессиональных аудиовизуальных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

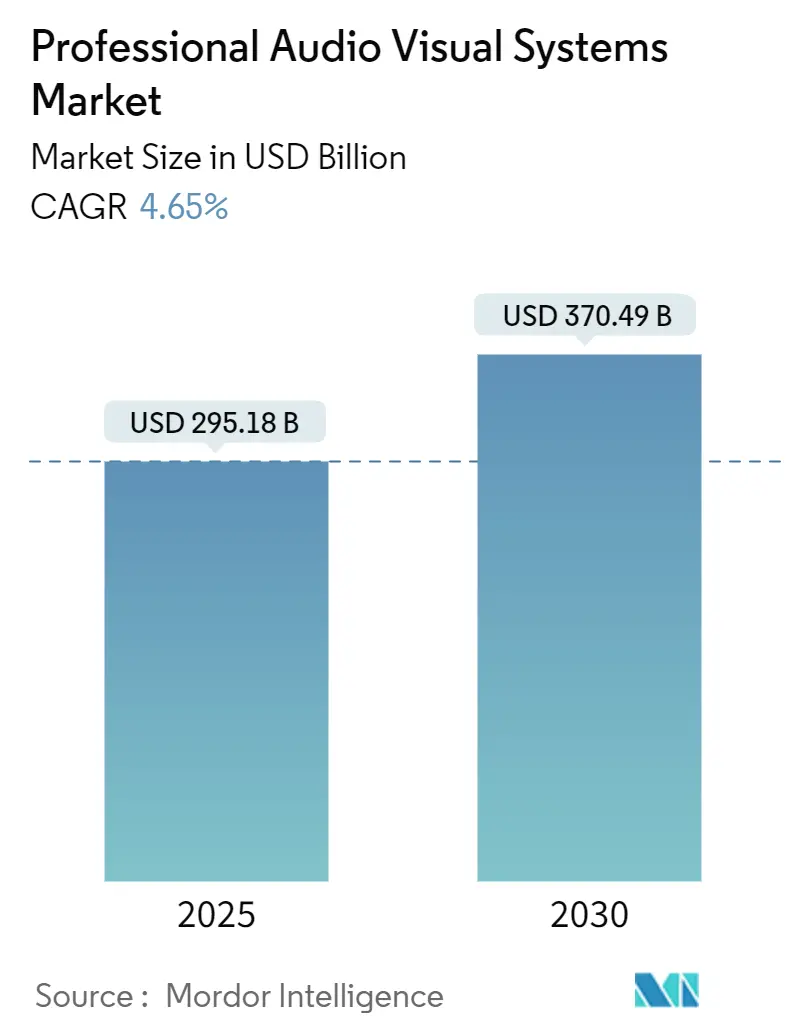

| Размер Рынка (2025) | 295.18 Миллиардов долларов США |

| Размер Рынка (2030) | 370.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.65% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка профессиональных аудиовизуальных систем от Mordor Intelligence

Размер рынка профессиональных аудиовизуальных систем составляет 295,18 млрд долларов США в 2025 году и прогнозируется достичь 370,49 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 4,65% в прогнозном периоде. Требования гибридной работы, инвестиции в цифровые вывески и миграция AV-обработки в облачные и IP-сети обеспечивают устойчивость спроса. Динамика расходов заметна в корпоративных решениях для совместной работы, крупноформатных светодиодных дисплеях и аудиооборудовании с поддержкой ИИ, которое поддерживает инклюзивные встречи. Конкуренция поставщиков обостряется, поскольку новые игроки, ориентированные на программное обеспечение, бросают вызов традиционным интеграторам с помощью подписочных моделей и удаленного управления устройствами. Проблемы цепочек поставок, связанные с полупроводниками, остаются препятствием, однако регулятивные требования к доступности и энергоэффективности открывают новые возможности получения доходов для платформ, готовых к соблюдению требований.

Ключевые выводы отчета

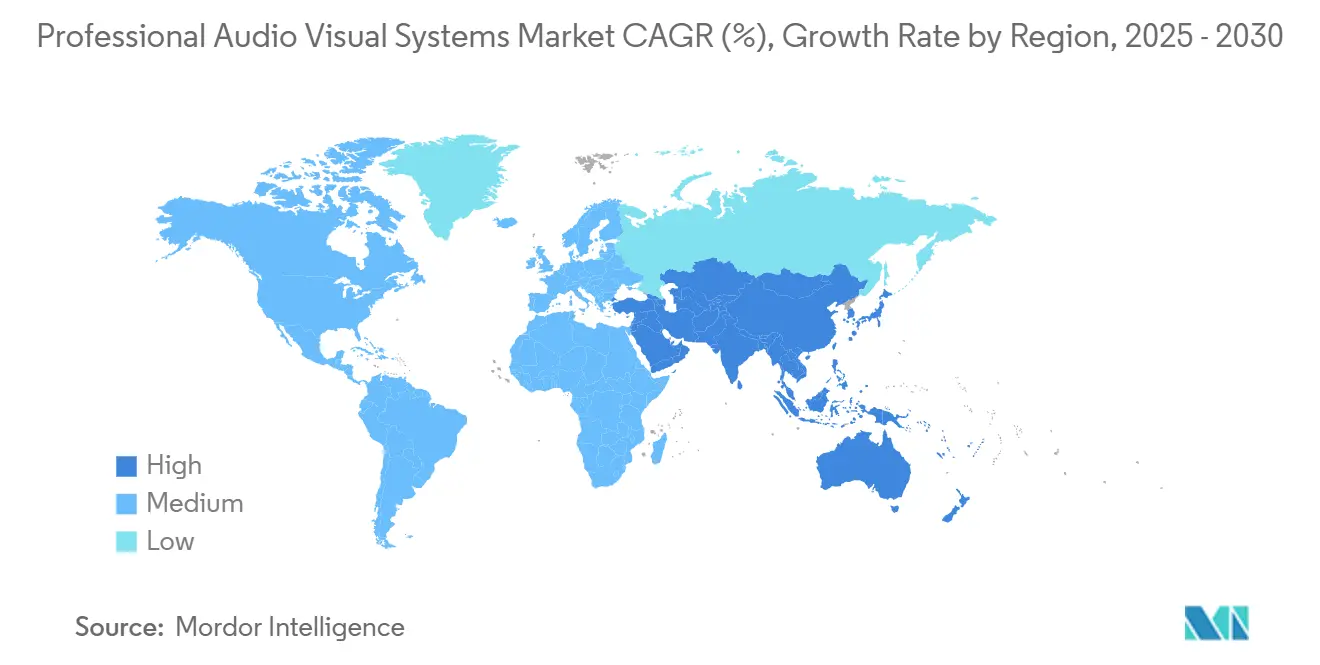

- По географии, Азиатско-Тихоокеанский регион лидировал с 29,8% доли рынка профессиональных аудиовизуальных систем в 2024 году, при этом регион также прогнозируется показать среднегодовой темп роста 5,9% до 2030 года.

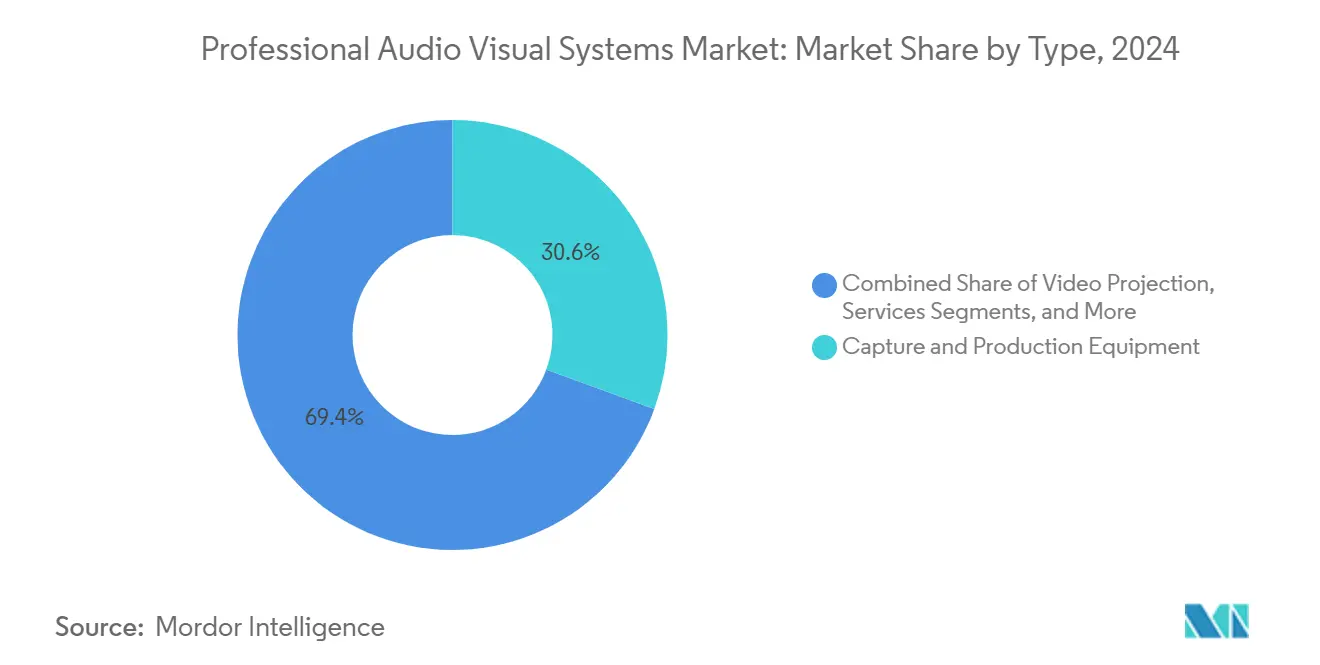

- По типу, оборудование для захвата и производства занимало 30,6% доли выручки в 2024 году; потоковые медиа, хранение и распространение прогнозируются расти со среднегодовым темпом роста 5,5% до 2030 года.

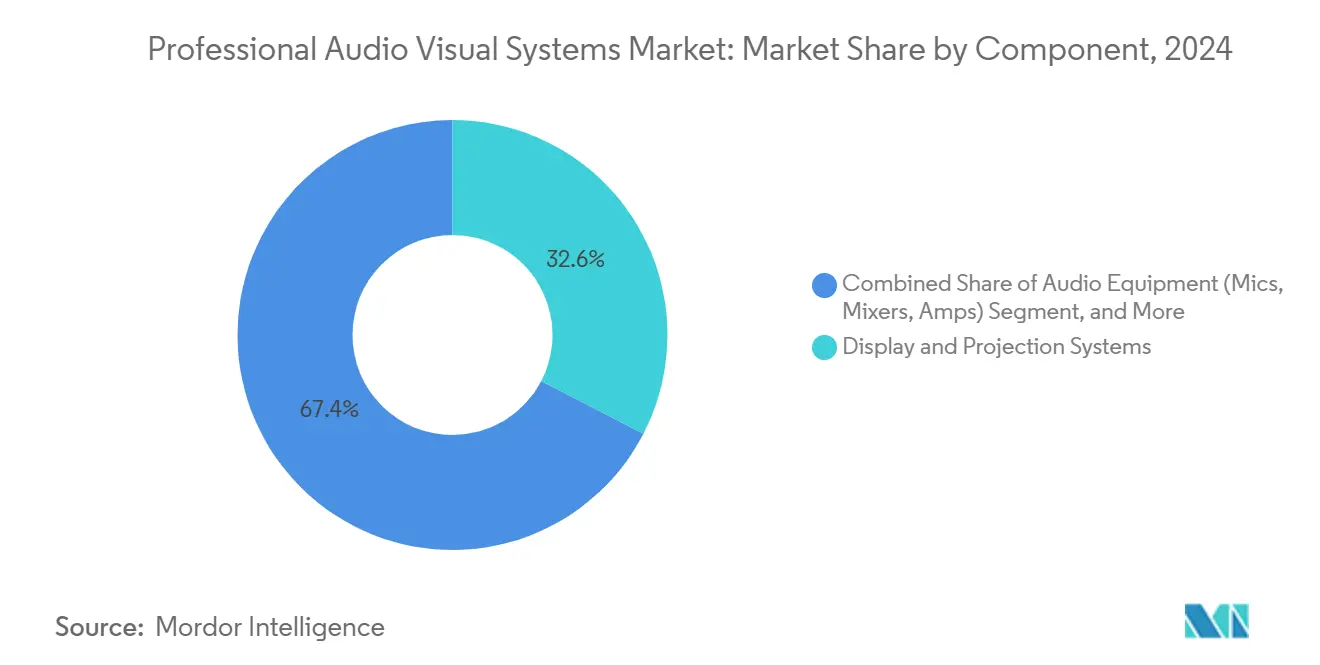

- По компонентам, системы отображения и проекции составили 32,6% выручки 2024 года; аудиооборудование готово расти со среднегодовым темпом роста 5,2% в прогнозном периоде.

- По вертикали конечных пользователей, корпоративный сектор составил 33,1% расходов в 2024 году, в то время как розничная торговля готова показать самый быстрый среднегодовой темп роста 4,9% до 2030 года.

Глобальные тенденции и аналитические данные рынка профессиональных аудиовизуальных систем

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Всплеск гибридной работы и обучения | +1.2% | Глобально, наиболее сильно в Северной Америке и Европе | Краткосрочный период (≤ 2 лет) |

| Развертывание светодиодов в экспериентальной розничной торговле и общественных местах | +0.8% | В основном в Азиатско-Тихоокеанском регионе, затем в Северной Америке | Среднесрочный период (2-4 года) |

| Восстановление живых и гибридных мероприятий после пандемии | +0.7% | Глобально, в мегаполисах | Краткосрочный период (≤ 2 лет) |

| Миграция к архитектурам AV-over-IP | +0.9% | Северная Америка и Европа лидируют, Азиатско-Тихоокеанский регион следует | Долгосрочный период (≥ 4 лет) |

| ИИ-решения для доступности в реальном времени | +0.5% | Глобально, регулятивно обусловлено в развитых рынках | Среднесрочный период (2-4 года) |

| Требования декарбонизации для энергоэффективных AV | +0.4% | Европа и Северная Америка, расширяясь на Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск гибридной работы и обучения

Корпоративные расходы сместились от изолированных обновлений конференц-залов к общекорпоративным экосистемам, которые обеспечивают справедливый опыт для сотрудников на месте и удаленных сотрудников. Инвестиции охватывают массивы пространственного звука, многокамерное отслеживание и автоматизированное кадрирование контента, которые интегрируются с ведущими платформами для совместной работы.[1]Источник: Extron, "Extron and Microsoft Teams," extron.com Образование повторяет этот спрос с записью лекций, трансляцией по кампусу и управлением устройствами, которые поддерживают смешанные классы. Рынок профессиональных аудиовизуальных систем выигрывает, потому что предприятия предпочитают сертифицированные, полностью управляемые решения, которые интегрируются в существующие ИТ-политики. Быстрые циклы обновления подпитываются показателями опыта сотрудников, что приводит к многолетним планам закупок. В результате, совместимость платформ и облачные панели управления стали критическими дифференциаторами поставщиков.

Развертывание светодиодов в экспериентальной розничной торговле и общественных местах

Розничные сети превращают магазины в иммерсивные медиа-площадки, где мелкопиксельные светодиоды обеспечивают фирменное повествование, навигацию и промоакции в реальном времени. Национальное развертывание вывесок Scheels на 11 млн долларов США подчеркивает капиталоемкость и масштаб.[2]Источник: Chain Store Age, "Scheels in USD 11 Million Digital Signage Rollout," chainstoreage.com Общественные здания и транспортные узлы устанавливают аналогичные дисплеи для управления потоком пассажиров и сообщениями о безопасности. Централизованное управление контентом позволяет операторам синхронизировать кампании по регионам, адаптируя местный язык и предложения. Рынок профессиональных аудиовизуальных систем укрепляется, поскольку оборудование для дисплеев теперь поставляется со встроенной аналитикой, которая питает CRM-инструменты розничных торговцев. Растущие ожидания посещаемости поддерживают высокий спрос на светодиоды, несмотря на циклические расходы в розничной торговле.

Восстановление живых и гибридных мероприятий после пандемии

Торговые выставки, концерты и корпоративные собрания теперь обслуживают одновременно очную и виртуальную аудитории, требуя камер вещательного качества, микшерных пультов и кодеров потоковой передачи с низкой задержкой. Посещаемость NAB 2025 превысила 55 000 человек, сигнализируя о возобновлении уверенности экспонентов.[3]Источник: AV Network, "Pro AV 2025: What's Trendy?" avnetwork.com Постоянные установки заменяют арендное оборудование, поскольку площадки хеджируют против будущих нарушений. Организаторы мероприятий отдают приоритет гибким инфраструктурам, которые перенастраиваются между шоу полной вместимости и небольшими гибридными семинарами. Следовательно, рынок профессиональных аудиовизуальных систем видит устойчивые заказы на масштабируемые производственные коммутаторы и облачную доставку контента.

Миграция к архитектурам AV-over-IP

Предприятия переходят от точечных кабельных соединений к транспорту аудио и видео на основе Ethernet, который работает на существующих коммутаторах.[4]Источник: AVIXA, "Guide to AV over IP," avixa.orgСтандарты, такие как IPMX и Dante, ускоряют совместимость между поставщиками, снижая привязку и позволяя поэтапные обновления. Преимущества включают динамическую маршрутизацию, удаленный мониторинг и упрощенные добавления-перемещения-изменения, которые снижают общую стоимость владения за время жизни системы. Переход благоприятствует поставщикам с экспертизой в области сетевой инженерии и безопасными планами обновления прошивки. В долгосрочной перспективе ожидается, что программные лицензии и подписки на аналитику, привязанные к конечным точкам AV-over-IP, превзойдут чистые аппаратные маржи на рынке профессиональных аудиовизуальных систем.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Высокая совокупная стоимость владения и расходы на соответствие | -0.8% | Глобально, интенсивно в регулируемых отраслях | Среднесрочный период (2-4 года) |

| Волатильность цепочек поставок полупроводников и дисплеев | -0.6% | Глобально, производство сосредоточено в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Премии киберстрахования на сетевые AV | -0.3% | Северная Америка и Европа, расширяясь по всему миру | Среднесрочный период (2-4 года) |

| Нехватка квалифицированной рабочей силы и инфляция заработной платы | -0.7% | Глобально, серьезно в развитых экономиках | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая совокупная стоимость владения и расходы на соответствие

Требования к доступности, кибербезопасности и энергетике трансформировали математику закупок. Правила FCC, вступающие в силу в январе 2027 года, требуют субтитров, поддержки языка жестов и доступных пользовательских интерфейсов в платформах видеоконференций. Параллельные энергетические стандарты заставляют производителей переделывать корпуса и блоки питания с более эффективными компонентами. Соответствие требованиям добавляет тестирование, сертификацию и частые обновления программного обеспечения, удваивая расходы жизненного цикла для сложных развертываний. Организации недооценивают постоянное обучение, мониторинг и документацию аудита, что приводит к превышению бюджета, которое сдерживает краткосрочные заказы на рынке профессиональных аудиовизуальных систем.

Нехватка квалифицированной рабочей силы и инфляция заработной платы

Команды установки и обслуживания теперь должны сочетать проектирование AV, сетевую инженерию и кибербезопасность. Кадровый резерв не поспевает; средняя заработная плата AV-технических специалистов в США выросла до 59 260 долларов США в 2024 году, опережая общие профессиональные средние показатели. Сроки проектов увеличиваются, пока интеграторы ищут сертифицированных программистов Dante и полевых инженеров, разбирающихся в ИТ. Фирмы инвестируют во внутренние академии и сертификации, спонсируемые поставщиками, но периоды наращивания растягивают графики поставок. Постоянная нехватка ограничивает скорость развертывания, замедляя признание выручки на рынке профессиональных аудиовизуальных систем, несмотря на здоровый спрос.

Анализ сегментов

По типу: доминирование захвата контента встречается с динамикой потокового вещания

Рынок профессиональных аудиовизуальных систем зафиксировал оборудование для захвата и производства с лидирующей долей 30,6% в 2024 году, подчеркивая высокую ценность, придаваемую высококачественному исходному контенту. Камерные системы, PTZ-контроллеры и производственные коммутаторы движутся вниз по рынку, поскольку корпоративные и образовательные студии копируют рабочие процессы вещания. Связанные подписочные модели, которые объединяют аппаратное обеспечение, программное обеспечение и удаленную поддержку, увеличивают ежегодно повторяющиеся доходы для поставщиков. Потоковые медиа, хранение и распространение, самый быстрорастущий сегмент со среднегодовым темпом роста 5,5%, отражают спрос на масштабируемые облачные кодеры и библиотеки контента по требованию. Пограничное кэширование снижает задержку для глобально распределенных зрителей, превращая медиа-серверы в стратегические узлы в обсуждениях размера рынка профессиональных аудиовизуальных систем.

Традиционная видеопроекция сохраняет актуальность для аудиторий и домов поклонения, но уступает долю прямому светодиодному просмотру в условиях высокой яркости. Услуги, включая проектирование, мониторинг и контракты на устранение неисправностей, растут, поскольку клиенты передают управление жизненным циклом на аутсорсинг. Новые типы, такие как голографические дисплеи и пространственные вычисления, остаются нишевыми, но захватывают инновационные бюджеты для премиальных площадок. Каждый подсегмент иллюстрирует сдвиг, при котором создание ценности мигрирует от изолированного оборудования к интегрированным экосистемам, которые монетизируют аналитику и рабочие процессы контента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По компонентам: дисплеи лидируют, интеллектуальное аудио ускоряется

Системы отображения и проекции командовали 32,6% выручки в 2024 году, поскольку предприятия заменяли проекторы на лампах мелкопиксельными светодиодными плитками и интерактивными плоскими панелями. Размер рынка профессиональных аудиовизуальных систем для этого компонента прогнозируется идти в ногу с расширением площадок, но давление на маржу растет из-за коммодитизации. В ответ производители связывают программное обеспечение калибровки и энергетические панели управления. Аудиооборудование демонстрирует самый сильный среднегодовой темп роста 5,2%, поскольку понятная речь является решающей для справедливости встреч. Достижения в области формирующих луч микрофонов, процессоров пространственного звука и подавления шума ИИ изменяют нормы акустического дизайна.[5]Источник: Biamp, "Biamp Wins Best in Show at ISE 2025," biamp.com

Устройства управления и обработки формируют цифровую нервную систему, оркеструя источники, дисплеи, освещение и управление зданием. Открытые API позволяют интеграторам встраивать AV-данные в корпоративные панели управления, которые отслеживают использование помещений и потребление энергии. Аппаратное обеспечение хранения и распространения развивается в сторону гиперконвергентных узлов, которые выполняют декодирование, запись и аналитику на границе. Конвергенция компонентов означает, что будущие вехи доли рынка профессиональных аудиовизуальных систем будут меньше зависеть от отгрузок устройств и больше от уровней подключения программного обеспечения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По вертикали конечных пользователей: корпоративный масштаб против розничной гибкости

Корпоративные покупатели сохранили 33,1% вклада в выручку в 2024 году, поскольку гибридная работа перешла от пилотной к постоянной. Многозонное аудио, широкоугольные камеры и датчики заполненности превращают справедливость встреч в базовую линию закупок. Финансовый и юридический секторы требуют строгого шифрования и архитектур отказоустойчивости, подталкивая средние размеры сделок вверх. Параллельно, розничная торговля обеспечивает самый быстрый среднегодовой темп роста 4,9% благодаря динамическим ценовым этикеткам, умным полкам и аналитике покупателей, которая улучшает конверсию корзины.

Площадки и мероприятия выделяют капитал на постоянные 4K-коммутаторы и облачное потоковое вещание для хеджирования против нарушений поездок. Образование инвестирует в комплекты записи лекций, в то время как здравоохранение покупает тележки телемедицины, интегрированные с системами EMR. Правительственные требования по экстренным коммуникациям стимулируют муниципальные расходы на наружные светодиоды и аудиосигналы массового оповещения. Диверсификация сегментов защищает рынок профессиональных аудиовизуальных систем от замедления в одной отрасли, вознаграждая интеграторов, которые овладевают специфичным для домена соответствием.

Географический анализ

Азиатско-Тихоокеанский регион держит самую большую долю 29,8% и лидирующий среднегодовой темп роста 5,9%, подталкиваемый мегапроектами в транспорте, гостиничном бизнесе и умных городах. Национальные политики цифровизации направляют средства в кампусные сети и иммерсивные классы в Китае, Индии и Индонезии. Местные производственные кластеры сжимают сроки поставки и структуры затрат, позволяя быстрое принятие светодиодов следующего поколения и обработки ИИ. Япония и Южная Корея дополняют объем прорывами в исследованиях и разработках в области упаковки микро-светодиодов и голосового ИИ, усиливая экспортную конкурентоспособность. Зрелые интеграторы создают совместные предприятия для навигации по региональным закупкам и языковому разнообразию, тактика, которая расширяет присутствие рынка профессиональных аудиовизуальных систем.

Северная Америка показывает стабильные обновления, закрепленные требованиями доступности и нормализацией гибридной работы. Правило FCC о субтитрах умножает спрос на движки транскрипции ИИ и адаптивные элементы пользовательского интерфейса. Предприятия пересматривают циклы обновления каждые три-пять лет для поддержания паритета между офисным и удаленным опытом. Канада усиливает рыночную динамику через инвестиции в вещательные студии и инфраструктуру дистанционного обучения на рассредоточенных территориях. Центры макиладорас в Мексике принимают AV-over-IP для координации трансграничных цепочек поставок, сохраняя регион интегральным для рынка профессиональных аудиовизуальных систем.

Европа продвигается на основе законодательства об устойчивости, требующего более низкого потребления энергии и дизайна циркулярной экономики. Германия и Франция отдают приоритет пассивным охлаждающим корпусам и прошивке, которая планирует режимы низкого потребления. Великобритания ускоряет принятие ИИ-аналитики в транспортных узлах для управления плотностью пассажиров. Восточноевропейские страны выделяют фонды восстановления для обновления гражданских театров и региональных университетов. Панъевропейские законы о конфиденциальности данных возвышают безопасное облачное управление как конкурентное преимущество среди поставщиков, формируя политики закупок на рынке профессиональных аудиовизуальных систем.

Конкурентная среда

Конкуренция умеренная и направлена к консолидации. Acuity Brands завершила приобретение QSC за 1,215 млрд долларов США в январе 2025 года, стремясь объединить освещение, управление и облачную платформу Q-SYS в единое предложение умного здания. Масштаб позволяет использовать рычаги затрат в закупке кремния и ускоряет выполнение планов. Крупные интеграторы, такие как AVI-SPL и Diversified, расширяют глобальное присутствие через региональные поглощения, расширяя аннуитеты управляемых услуг и укрепляя отношения с многонациональными клиентами.

Дифференциация смещается от собственного оборудования к расширяемости программного обеспечения, соответствию кибербезопасности и диагностике на основе ИИ. Поставщики встраивают алгоритмы машинного обучения, которые предсказывают отказы усилителей или неправильное использование микрофонов, сокращая время простоя и сервисные вызовы. Поставщики, способные доказать низкие общие выбросы в течение жизненного цикла продукта, набирают обороты в Европе и частях Азиатско-Тихоокеанского региона по мере ужесточения отчетности об устойчивости. Рынок профессиональных аудиовизуальных систем благоприятствует брендовым портфолио, которые охватывают захват, обработку, отображение и аналитику, позволяя выполнение одним поставщиком сложных заявок.

Нишевые разрушители эксплуатируют облачно-нативные архитектуры и подписочное ценообразование, которые заменяют капитальные расходы операционными. Их платформы интегрируют API для управления объектами и датчиков IoT, превращая AV-конечные точки в рассказчиков данных. Установившиеся производители отвечают открытыми SDK и экосистемами маркетплейсов, сигнализируя о сдвиге к совместным инновациям. В среднесрочной перспективе ожидается, что доля выручки от программного обеспечения будет расти быстрее аппаратного обеспечения, изменяя метрики оценки для публично торгуемых фирм в индустрии профессиональных аудиовизуальных систем.

Лидеры индустрии профессиональных аудиовизуальных систем

-

AVI-SPL Inc.

-

Diversified

-

AVI Systems Inc.

-

Solotech Inc.

-

Kinly BV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Acuity Brands завершила покупку QSC за 1,215 млрд долларов США, привнеся управляемые через облако продукты аудио, видео и управления в свою группу Intelligent Spaces и расширив услуги зданий на основе данных.

- Декабрь 2024: AVI Systems приобрела CCS Southeast, расширив возможности поддержки федеральных агентств и увеличив штат сверх 1200 человек на 40 площадках.

- Декабрь 2024: VusionGroup заключила партнерство с The Fresh Market для развертывания цифровых полочных этикеток Vusion 360 в 166 магазинах к концу 2025 года, объединив многоцветные электронные чернила, ИИ-анализ инвентаря и панели данных.

- Октябрь 2024: Extron представила ShareLink Pro 2500, первый 4K двухэкранный беспроводной презентер, поддерживающий одновременное отображение с четырех устройств и USB-подключение для виртуальных встреч.

Охват глобального отчета о рынке профессиональных аудиовизуальных систем

Профессиональная аудиовизуальная (AV) система является сложной системой взаимодействия, устанавливаемой для коммерческого распространения, рекламы и маркетинга. Она используется в частных и общественных комплексах для электронных дисплеев для доставки видео, веб-контента, графики и текстов. Устройства освещения и звука, цифровые вывески, системы видеоконференций, сопутствующее оборудование для записи на доску и проекторные системы являются аудиовизуальными системами. Эти компоненты помогают улучшить общую коммуникацию и связанность пользователей и используются в классах, презентациях и демонстрациях продуктов на месте.

Рынок профессиональных аудиовизуальных систем сегментирован по типу (оборудование для захвата и производства, видеопроекция, потоковые медиа, хранение и распространение, услуги и другие типы), вертикали конечных пользователей (корпоративный, площадки и мероприятия, розничная торговля, медиа и развлечения и другие вертикали конечных пользователей) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (доллары США) для всех указанных выше сегментов.

| Оборудование для захвата и производства |

| Видеопроекция |

| Потоковые медиа, хранение и распространение |

| Услуги |

| Другие типы |

| Аудиооборудование (микрофоны, микшеры, усилители) |

| Системы отображения и проекции |

| Управление и обработка |

| Аппаратное обеспечение хранения и распространения |

| Корпоративный |

| Площадки и мероприятия |

| Розничная торговля |

| Медиа и развлечения |

| Образование |

| Правительство |

| Здравоохранение |

| Другие вертикали конечных пользователей |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Юго-Восточная Азия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная часть Африки | ||

| По типу | Оборудование для захвата и производства | ||

| Видеопроекция | |||

| Потоковые медиа, хранение и распространение | |||

| Услуги | |||

| Другие типы | |||

| По компонентам | Аудиооборудование (микрофоны, микшеры, усилители) | ||

| Системы отображения и проекции | |||

| Управление и обработка | |||

| Аппаратное обеспечение хранения и распространения | |||

| По вертикали конечных пользователей | Корпоративный | ||

| Площадки и мероприятия | |||

| Розничная торговля | |||

| Медиа и развлечения | |||

| Образование | |||

| Правительство | |||

| Здравоохранение | |||

| Другие вертикали конечных пользователей | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Юго-Восточная Азия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная часть Африки | |||

Ключевые вопросы, на которые дан ответ в отчете

Насколько велик рынок профессиональных аудиовизуальных систем в 2025 году?

Размер рынка профессиональных аудиовизуальных систем составляет 295,18 млрд долларов США в 2025 году.

Какой ожидается темп роста до 2030 года?

Совокупная выручка прогнозируется расти со среднегодовым темпом роста 4,65%, достигнув 370,49 млрд долларов США к 2030 году.

Какой регион лидирует в расходах на профессиональные AV-решения?

Азиатско-Тихоокеанский регион держит наивысшую долю расходов на уровне 29,8% и также регистрирует самый быстрый среднегодовой темп роста 5,9%.

Какой тип продукта командует наибольшей выручкой?

Оборудование для захвата и производства лидирует с 30,6% долей выручки, отражая бум в создании контента.

Последнее обновление страницы: