Размер и доля рынка аудиооборудования

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 17.45 Миллиардов долларов США |

| Размер Рынка (2030) | 24.45 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.06% CAGR |

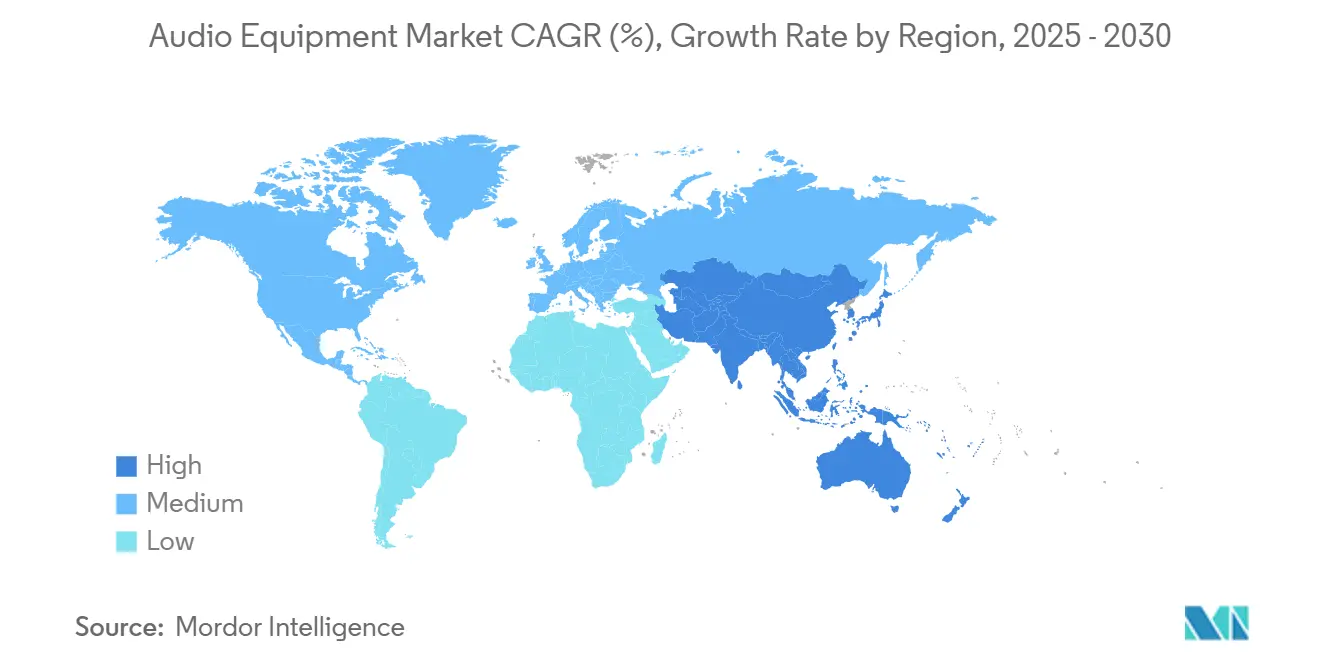

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

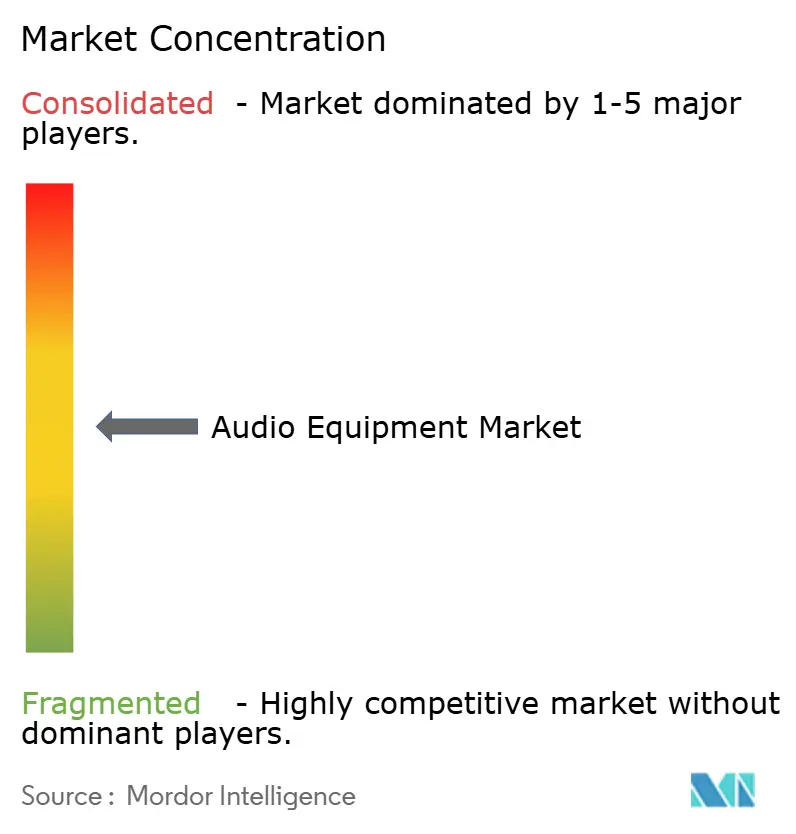

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аудиооборудования от Mordor Intelligence

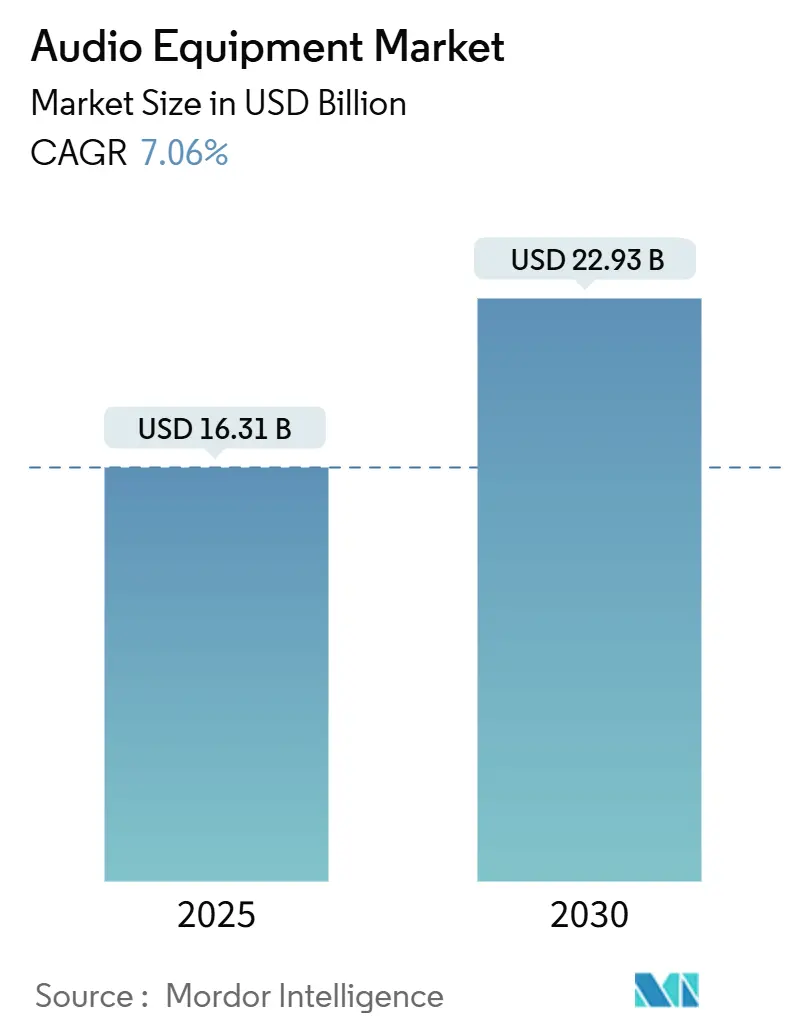

Размер мирового рынка аудиооборудования составляет 16,31 млрд долл. США в 2025 году и, по прогнозам, достигнет 22,93 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 7,06% в течение прогнозируемого периода. Рост отражает решительный поворот от аппаратно-ориентированного к программно-определяемому прослушиванию, где передача с низкой задержкой на базе 5G, адаптивная обработка на основе ИИ и устойчивые материалы меняют создание стоимости. Азиатско-Тихоокеанский регион имеет преимущество первопроходца в масштабах производства и развертывании 5G, Северная Америка лидирует в производстве контента и премиальном внедрении, в то время как Европа движет соответствием эко-дизайну. Конкурентная интенсивность растет, поскольку игроки в области освещения, автоматизации зданий и автомобильной электроники приобретают специализированные аудиофирмы для встраивания звука в более широкие экосистемы интеллектуальных устройств. Видимость цепи поставок в отношении редкоземельных магнитов и передовых полупроводников остается критическим вектором риска даже при ускорении перехода на переработанные пластики, диафрагмы из растительного волокна и Clean Earth Magnets в рамках ESG-мандатов.

Ключевые выводы отчета

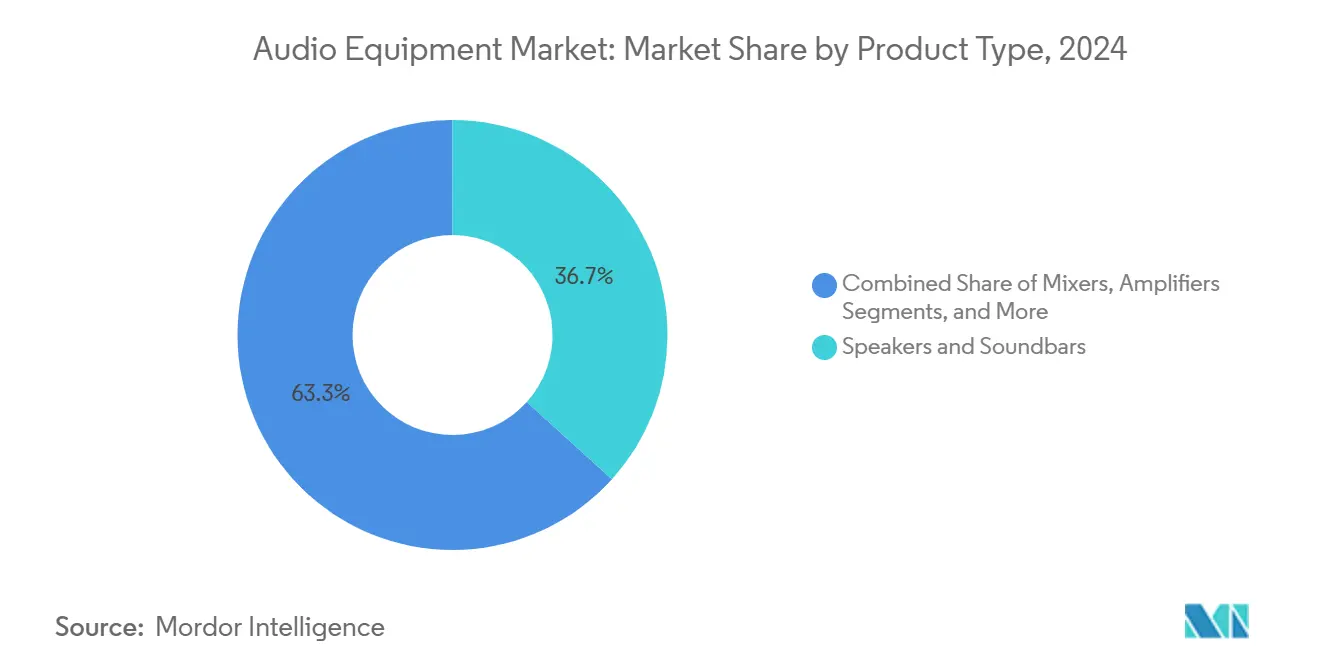

- По типу продукта колонки и саундбары лидировали с долей доходов 36,7% на рынке аудиооборудования в 2024 году, в то время как наушники прогнозируются к росту со среднегодовым темпом 10,5% до 2030 года.

- По типу подключения беспроводная Bluetooth-связь составила 61,4% доли размера рынка аудиооборудования в 2024 году, в то время как Wi-Fi/AirPlay подключение продвигается со среднегодовым темпом роста 10,1% до 2030 года.

- По конечному пользователю домашние развлечения представляли 42,9% доли рынка аудиооборудования в 2024 году; автомобильные OEM и послепродажный рынок прогнозируются к росту со среднегодовым темпом 10,3% в период 2025-2030 гг.

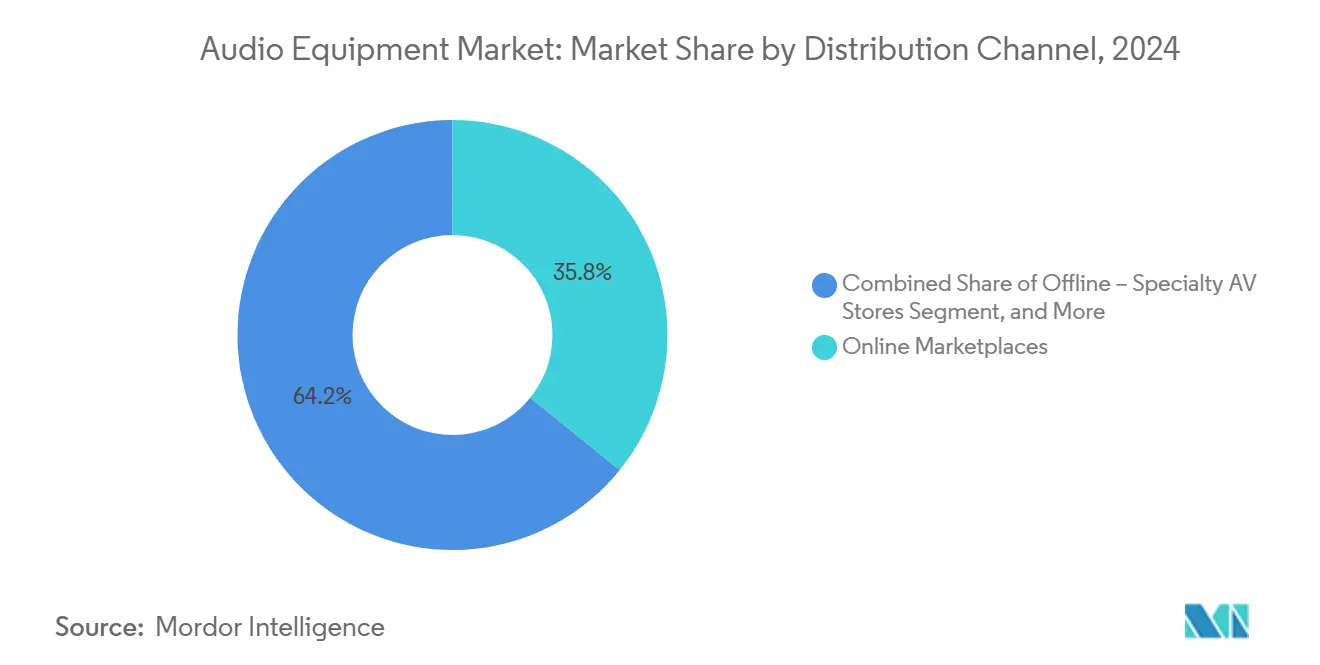

- По каналу сбыта онлайн-маркетплейсы захватили 35,8% доходов 2024 года, однако прямые продажи потребителям имеют наивысший прогнозируемый среднегодовой темп роста 9,8% до 2030 года.

- По ценовому диапазону продукты среднего ценового сегмента стоимостью 100-499 долл. США держали долю 40,1% размера рынка аудиооборудования в 2024 году, в то время как премиальный аудиофильский сегмент выше 1000 долл. США готов расти со среднегодовым темпом 9,7% до 2030 года.

- По географии Азиатско-Тихоокеанский регион контролировал долю доходов 31,2% в 2024 году с прогнозируемым среднегодовым темпом роста 8,8% до 2030 года.

Глобальные тенденции и аналитические данные рынка аудиооборудования

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Рост расходов на глобальные фестивали и концерты | +1.2% | Северная Америка, Европа | Средний срок (2-4 года) |

| Растущая интеграция высококачественного аудио в автомобилях | +1.8% | Азиатско-Тихоокеанский регион, Северная Америка | Долгий срок (≥ 4 лет) |

| Растущий спрос на HD и Ultra-HD звук на стриминговых платформах | +1.5% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Алгоритмы адаптивного шумоподавления на основе ИИ | +1.1% | Северная Америка, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Беспроводная аудиопередача с низкой задержкой на базе 5G | +0.9% | Азиатско-Тихоокеанский регион, Северная Америка | Долгий срок (≥ 4 лет) |

| ESG-обусловленный переход к эко-акустическим материалам | +0.5% | Европа, Северная Америка | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост расходов на глобальные фестивали и концерты

Доходы от живой музыки поднялись до 34,5 млрд долл. США в 2023 году, что представляет собой 29%-ный рост год к году, который поддержал спрос на линейные акустические системы нового поколения, беспроводные микрофоны и цифровые микшеры[1]Bolero Music, "The Global Live Music Boom: Stadium Shows, Royalties, and Revenue," boleromusic.com. Туры первого уровня, такие как Eras Tour Тейлор Свифт и Music of the Spheres Coldplay, поднимают стандарты SPL, охвата и иммерсивного микширования выше, поощряя компании по аренде обновлять парки быстрее, чем прошлые циклы амортизации. Сборы роялти отражают этот импульс, направляя дополнительный капитал на модернизацию площадок, которые специфицируют сетевое аудио с поддержкой Dante и многодорожечную запись. Эластичность цен на билеты остается высокой, поскольку потребители приоритизируют опытные расходы, позволяя промоутерам поглощать премиальные расходы на аренду оборудования без эрозии маржи. Следовательно, производители, способные поставлять более легкие, энергоэффективные и дружественные к райдерам системы, обеспечивают долгосрочные рамочные соглашения с глобальными туринговыми фирмами.

Растущая интеграция высококачественного аудио в автомобилях

Автомобильные OEM встраивают многоканальные усилители класса D, встроенные в сиденья преобразователи и обновляемые по воздуху DSP-комплекты на раннем этапе проектирования архитектуры автомобиля. Решение EV Plus+ от Harman иллюстрирует сдвиг, обещая на 50% меньшее энергопотребление по сравнению с устаревшими усилителями при сохранении воспроизведения эталонного качества. Более тихие салоны электромобилей усиливают воспринимаемые улучшения качества, побуждая Tesla Model Y 2025 года принять иммерсивную платформу Denon-Dirac с объектным рендерингом. Программно-определяемые автомобили монетизируют аудио как послепродажную услугу: потребители покупают пресеты звуковой сцены, природные звуковые ландшафты или многопользовательские зоны, как приложения для смартфонов. Эта логика рецидивирующих доходов стимулирует производителей чипов интегрировать выделенные ИИ-ядра в автомобильные аудио SoC, расширяя барьеры входа для поставщиков второго уровня.

Растущий спрос на HD и Ultra-HD звук на стриминговых платформах

Уровень Music Pro от Spotify в 2025 году вводит 24-битные lossless библиотеки с премией в 5-6 долл. США, соответствуя Apple Music и Amazon Music HD при объединении с билетами раннего доступа на концерты[2]The Verge, "Spotify HiFi Was Announced Four Years Ago, and It's Almost Here-Maybe," theverge.com. Независимый сервис Pure Audio Streaming противодействует каталогами 5.1 и 7.1.4 PCM, усиливая потребительское восприятие того, что "лучшие файлы" заслуживают "лучшего оборудования". Результатом являются повышенные коэффициенты прикрепления для внешних ЦАП, высокоомных наушников и активных колонок, способных к частотной характеристике ≥ 40 кГц. Аппаратные бренды сотрудничают с сервисами для совместного маркетинга сертификационных значков, таких как "Hi-Res Ready", закрепляя экосистемный цикл, который непрерывно подталкивает средние продажные цены вверх.

Алгоритмы адаптивного шумоподавления на основе ИИ

Модели машинного обучения теперь предсказывают экологические сигнатуры и персонализируют фильтры фазовой инверсии в режиме реального времени. Патенты контекстуальной осведомленности Meta позволяют наушникам автоматически переключать уровни ANC, когда пользователь входит в метро или офис[3]Meta (Patent Nweon), "Contextual Awareness Subsystem for Augmented Hearing," patent.nweon.com . NTT достигла широкополосного ANC в открытых наушниках - снижая шум 1-3 кГц на 13,7 дБ без окклюзии ситуационной осведомленности, прорыв для фитнес- и безопасных приложений. Формирование луча с поддержкой ИИ точно определяет доминирующие помехи, минимизируя циклы процессора при увеличении срока службы батареи. Бренды, которые сочетают такие алгоритмы с микрофонами костной проводимости, обеспечивают более четкие звонки - ценная функция в гибридных рабочих средах, где пассажиры требуют изоляции и разборчивости на одном устройстве.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Сложность проектирования сверхэффективных усилителей класса D | -0,8% | Глобальный высокоуровневый сегмент | Средний срок (2-4 года) |

| Перегруженность радиочастотного спектра для беспроводных микрофонов и внутриушных мониторов | -0,6% | Плотные городские центры | Короткий срок (≤ 2 лет) |

| Волатильность в цепи поставок редкоземельных магнитов | -0,7% | Азиатско-Тихоокеанское производство | Долгий срок (≥ 4 лет) |

| Ужесточение регулирования электронных отходов, ограничивающее жизненные циклы | -0,4% | Европа, Северная Америка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложность проектирования сверхэффективных усилителей класса D

Нитрид-галлиевые полевые транзисторы удваивают плотность мощности, но вводят вызовы EMI, которые усложняют проектирование фильтров и сертификацию, подталкивая расходы на R&D за пределы досягаемости меньших производителей[4]Efficient Power Conversion (EPC), "GaN in Class-D Audio for Consumer Electronics," epc-co.com. Фрактальная топология Silicon Intervention повышает эффективность < 10 мВт, но поддержание задержки < 10 мкс для игр заставляет переключаться > 1 МГц, что повышает тепловой стресс. Премиальные бренды не могут рисковать слышимыми артефактами, что приводит к программам заказных ASIC, которые удлиняют циклы продуктов и ограничивают капитал для параллельных инноваций.

Перегруженность радиочастотного спектра для беспроводных микрофонов и внутриушных мониторов

Принятие правил WMAS FCC улучшает спектральную эффективность, но насыщение Wi-Fi 6 ГГц все еще угрожает выпадениями на плотных площадках. Перераспределение 614-698 МГц Саудовской Аравии на 5G показывает, как быстро национальные агентства могут отвоевать полосы, заставляя исполнителей переходить на более дорогие частоты с меньшим диапазоном. Малые клубы не имеют ресурсов для анализаторов спектра, ограничивая проникновение на рынок премиальных беспроводных систем до тех пор, пока инструменты координации общих полос не станут доступными.

Сегментный анализ

По типу продукта: Наушники ускоряют подъем персонального аудио

Колонки и саундбары составили долю 36,7% рынка аудиооборудования в 2024 году, однако наушники ожидаются опережающими со среднегодовым темпом роста 10,5% до 2030 года. Рост сегмента согласуется с гибридными рабочими паттернами, распространением пространственного аудио и созреванием платформ true-wireless stereo. JBL Tour Pro 3 объединяет двойные драйверы, отслеживание головы и зарядный чехол с передатчиком за 299,99 долл. США, иллюстрируя богатство функций, движущихся вниз по течению. Спрос создателей контента поднимает студийные мониторы и USB-микрофоны, в то время как интегрированные усилители внутри умных колонок давят продажи автономных усилителей. Аудиофильские подсегменты - определяемые ценами > 1000 долл. США - находят устойчивость в устойчивых материалах, таких как конусы из льняного волокна, которые сочетают производительность с ESG-нарративами.

Технологическая конвергенция видит, как специалисты по колонкам вторгаются на территорию наушников, поскольку Sonos запустила Ace с возможностью передачи ТВ-аудио, расширяя липкость своей экосистемы. Эта межкатегорийная гибкость снижает затраты на переключение для потребителей и усложняет конкурентные рвы. Среднегодовой темп роста премиального подсегмента 9,7% предполагает устойчивую ценовую власть, позволяя сохранение маржи даже при коммодитизации среднего диапазона.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По подключению: Wi-Fi бросает вызов доминированию Bluetooth

Беспроводные Bluetooth-решения захватили 61,4% доходов 2024 года, подтверждая кодеки LE-Audio и возможность широковещания Auracast. Однако Wi-Fi/AirPlay устройства, подпитываемые конвейером XPAN 29 Мбит/с от Qualcomm, прогнозируются со среднегодовым темпом роста 10,1%, обещая lossless потоки 24-бит 192 кГц без беспокойства о диапазоне. Первые коммерческие Wi-Fi наушники, Xiaomi Buds 5 Pro, подчеркивают неминуемую диверсификацию от Bluetooth. Проводное подключение выдерживает в передвижных студиях и мастеринговых комплексах, где нулевая задержка не подлежит переговорам, в то время как гибридные разъемы появляются в игровых наушниках, поддерживающих как USB-C, так и 2,4 ГГц донглы.

Дорожная карта Bluetooth SIG хвастается 8 Мбит/с lossless каналами, но остается на два цикла ревизий от массового развертывания, давая Wi-Fi временное окно. Бренды, развертывающие Auracast наушники, такие как JBL Tour ONE M3, облегчают многослушательское совместное использование для фитнес-студий и аэропортов, открывая потоки доходов B2B.

По конечному пользователю: Автомобильный сегмент мчится вперед

Домашние развлечения сохранили 42,9% расходов 2024 года, поскольку подписки на стриминг выросли; тем не менее, спрос автомобильных OEM и послепродажного рынка прогнозируется к росту со среднегодовым темпом 10,3% до 2030 года. Встроенные в сиденье преобразователи и колонки в подголовниках от SeatSonic компании Harman превращают аудио в тактильный опыт, монетизируемый через разблокируемые OTA обновления. Коммерческие площадки - стадионы, торговля, гостеприимство - реинвестируют в масштабируемые сетевые решения, совместимые с нормами пост-пандемической вместимости. Образовательные учреждения принимают массивы микрофонов полной комнаты, такие как Nureva HDL Pro для гибридного обучения, закрепляя долгосрочные контракты, которые объединяют аппаратное обеспечение с SaaS-аналитикой.

Вещательные студии поворачиваются к IP-основанным рабочим потокам, подталкивая рынок вещательного оборудования к 7,32 млрд долл. США к 2030 году, что каскадирует в спрос на эталонные мониторы и консоли с поддержкой Dante.

По каналу сбыта: D2C переопределяет захват маржи

Онлайн-маркетплейсы контролировали 35,8% доходов 2024 года, но прямые продажи потребителям - самый быстрый путь - растут со среднегодовым темпом роста 9,8% - поскольку бренды ищут владение данными и дифференцированные опыты. Подъем Loop Earplugs с 42 млн евро до 126,5 млн евро за год подтверждает досягаемость модели и маркетинговое влияние сообщества. Наследственная розничная торговля отвечает омниканальными услугами, такими как покупка-онлайн-забрать-в-магазине, объединяя расширенные гарантии и экспертные демонстрации. KPMG прогнозирует розничную электронную торговлю на уровне 7,4 трлн долл. США к 2025 году, расширяя взлетную полосу для нишевых аудиобрендов, которые ранее не имели доступа к полкам.

Квалификация управления возвратами становится основной компетенцией, поскольку премиальные наушники несут высокие затраты на обратную логистику. Предсказание подгонки на основе ИИ и виртуальные примерки снижают процент возвратов, защищая маржу, на которую полагаются D2C продавцы без наценок ритейлера.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По ценовому диапазону: Премиальный сегмент противостоит волатильности

Устройства среднего диапазона (100-499 долл. США) держат наибольшую долю на уровне 40,1%, но премиальная аудиофильская категория (> 1000 долл. США) показывает самый быстрый среднегодовой темп роста 9,7%. Серия Summit от JBL, ценой до 44 995 долл. США, нацелена на потребителей, ориентированных на опыт, которые приравнивают заявления об устойчивости и ремесленничество к долгосрочной стоимости. Наушники на солнечной энергии от Urbanista иллюстрируют, как новые энергетические решения оправдывают премиальные цены и соответствуют эко-мандатам. Начальный уровень остается жизненно важным в развивающихся экономиках, но глобальная инфляция подталкивает покупателей искать долговечность, принося пользу просьюмерским (500-999 долл. США) артикулам, которые размывают профессиональные и потребительские линии.

Географический анализ

Азиатско-Тихоокеанский регион лидирует на рынке аудиооборудования с долей доходов 31,2% в 2024 году и прогнозируется к росту со среднегодовым темпом 8,8% до 2030 года. Двойная роль Китая как производственной мощи и расширяющегося центра внутреннего спроса закрепляет силу региона, в то время как раннее развертывание 5G катализирует поглощение беспроводных устройств с низкой задержкой. Японские столпы, такие как Yamaha, расширяют портфели автомобильных звуковых систем, подтверждая стратегический поворот к мобильным приложениям.

Северная Америка выигрывает от высоких располагаемых доходов, надежных экосистем живой музыки и быстрого принятия стриминг-сервисов, подкрепляя циклы обновления премиального оборудования. Автопроизводители интегрируют иммерсивные звуковые обновления, показательным примером которых являются системы Tesla с настройкой Dirac, а профессиональные создатели поддерживают спрос на студийные мониторы на фоне бума производства подкастов и видео.

Европа подчеркивает соответствие круговой экономике, побуждая к раннему принятию переработанных пластиков, био-основанных диафрагм и программ обратного выкупа. Более строгие директивы по электронным отходам и упаковке влияют на глобальные руководящие принципы дизайна, делая европейские стандарты де-факто эталоном. Ближний Восток и Африка и Южная Америка предлагают зарождающиеся возможности роста, связанные с урбанизацией и растущим потреблением среднего класса, но перераспределение спектра на 5G и валютная волатильность представляют локализованные вызовы для поставщиков беспроводного аудио.

Конкурентный ландшафт

Рынок демонстрирует умеренную концентрацию, поскольку наследственные потребительские аудиобренды сталкиваются с давлением конвергенции со стороны участников автомобильной и строительной автоматизации. Покупка QSC компанией Acuity Brands на 1,215 млрд долл. США является примером вертикальной интеграции, встраивающей профессиональное аудио в портфели умного освещения. Патентные заявки в области ИИ-аудио и контекстуальной акустики растут, при этом Meta и Apple ищут неосязаемые рвы, недоступные чисто аппаратно-центричным конкурентам.

Доминируют три стратегических архетипа: (1) вертикально интегрированные технологические гиганты, контролирующие кремний, программное обеспечение и витрину; (2) горизонтально расширяющиеся аудиоспециалисты, переходящие в наушники, саундбары и автомобильные системы; и (3) сфокусированные разрушители, эксплуатирующие ниши, такие как устойчивые магниты или D2C-вовлеченность сообщества. Потери Sound United в 2024 году подчеркивают риск растянутых мультибрендовых портфелей на рынке, который вознаграждает гибкую специализацию.

Ожидается консолидация в сегментах среднего уровня, поскольку растущие расходы на R&D для алгоритмов ANC, лицензирования кодеков и тестирования соответствия сжимают маржу. И наоборот, премиальные аудиофильские и заказные установочные категории остаются фрагментированными, позволяя ремесленным производителям командовать двузначной EBITDA через дифференцированное мастерство и локализованные цепи поставок.

________________________________________

Лидеры отрасли аудиооборудования

-

Sony Group Corporation

-

Samsung Electronics Co., Ltd.

-

Bose Corporation

-

Yamaha Corporation

-

Apple Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Sennheiser запустила Bluetooth-донгл BTD 700 с поддержкой LE-Audio и Auracast за 59,95 долл. США.

- Май 2025: JBL дебютировала тремя колонками серии Summit ценой 19 995-44 995 долл. США на HIGH END Munich 2025.

- Апрель 2025: JBL представила наушники Tour ONE M3 с передатчиком Smart Tx за 399,99 евро.

- Март 2025: JBL выпустила портативные колонки Flip 7 и Charge 6 с функцией AI Sound Boost.

Область действия глобального отчета по рынку аудиооборудования

Рынок аудиооборудования относится к устройствам, которые воспроизводят, записывают или обрабатывают звук. Это включает предприятия, производящие электронное аудио для домашних развлечений, усиления музыкальных инструментов, автомобилей и т. д. Аудиооборудование включает инструменты, которые воспроизводят, захватывают или манипулируют звуком. Это состоит из микрофонов, радиоприемников, AV-ресиверов, CD-плееров, магнитофонов, усилителей, микшеров, блоков эффектов, наушников и колонок.

Рынок аудиооборудования сегментирован по типу продукта (микшеры, усилители, микрофоны, аудиомониторы и другие типы продуктов), конечному пользователю (коммерческие, автомобильные, домашние развлечения и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Отчет предлагает размеры рынка и прогнозы для всех вышеперечисленных сегментов в стоимостном выражении (долл. США).

| Микшеры |

| Усилители |

| Микрофоны |

| Аудиомониторы и студийные эталоны |

| Наушники |

| Колонки и саундбары |

| Проводное |

| Беспроводное-Bluetooth |

| Беспроводное-Wi-Fi / AirPlay |

| Гибридное (проводное + беспроводное) |

| Домашние развлечения |

| Коммерческие (гостеприимство, торговля, стадионы) |

| Автомобильные OEM и послепродажный рынок |

| Профессиональные студии и вещание |

| Институциональные и образовательные |

| Офлайн - специализированные AV-магазины |

| Офлайн - мультибрендовые магазины электроники |

| Онлайн-маркетплейсы |

| Прямые продажи потребителям (веб-магазины брендов) |

| Начальный уровень (менее 100 долл. США) |

| Средний диапазон (100 - 499 долл. США) |

| Просьюмерский (500 - 999 долл. США) |

| Премиальный аудиофильский (более 1000 долл. США) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Остальная Африка |

| По типу продукта | Микшеры | |

| Усилители | ||

| Микрофоны | ||

| Аудиомониторы и студийные эталоны | ||

| Наушники | ||

| Колонки и саундбары | ||

| По подключению | Проводное | |

| Беспроводное-Bluetooth | ||

| Беспроводное-Wi-Fi / AirPlay | ||

| Гибридное (проводное + беспроводное) | ||

| По конечному пользователю | Домашние развлечения | |

| Коммерческие (гостеприимство, торговля, стадионы) | ||

| Автомобильные OEM и послепродажный рынок | ||

| Профессиональные студии и вещание | ||

| Институциональные и образовательные | ||

| По каналу сбыта | Офлайн - специализированные AV-магазины | |

| Офлайн - мультибрендовые магазины электроники | ||

| Онлайн-маркетплейсы | ||

| Прямые продажи потребителям (веб-магазины брендов) | ||

| По ценовому диапазону | Начальный уровень (менее 100 долл. США) | |

| Средний диапазон (100 - 499 долл. США) | ||

| Просьюмерский (500 - 999 долл. США) | ||

| Премиальный аудиофильский (более 1000 долл. США) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

Ключевые вопросы, освещаемые в отчете

Какова текущая стоимость глобального рынка аудиооборудования?

Он оценивается в 16,31 млрд долл. США в 2025 году.

Как быстро ожидается рост автомобильного аудио?

Спрос автомобильных OEM и послепродажного рынка прогнозируется к росту со среднегодовым темпом роста 10,3% в период 2025-2030 гг.

Какая технология подключения наступает на Bluetooth?

Wi-Fi/AirPlay решения прогнозируются к росту со среднегодовым темпом роста 10,1%, движимые lossless высокополосным стримингом.

Почему живые концерты важны для продаж оборудования?

Растущие расходы на глобальные фестивали и туры повышают спрос на передовые колонки, микшеры и беспроводные системы, добавляя около 1,2% к общему среднегодовому темпу роста рынка.

Какая тенденция материалов формирует премиальные продукты?

Эко-акустические материалы, такие как переработанные пластики, конусы из льняного волокна и Clean Earth Magnets, набирают популярность, поддерживая премиальное позиционирование.

Как бренды улучшают маржу?

Каналы прямых продаж потребителям растут со среднегодовым темпом роста 9,8%, давая брендам более высокие маржи и прямой доступ к данным клиентов.

Последнее обновление страницы: