Размер и доля рынка Частный лте

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.24 Миллиардов долларов США |

| Размер Рынка (2030) | 16.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

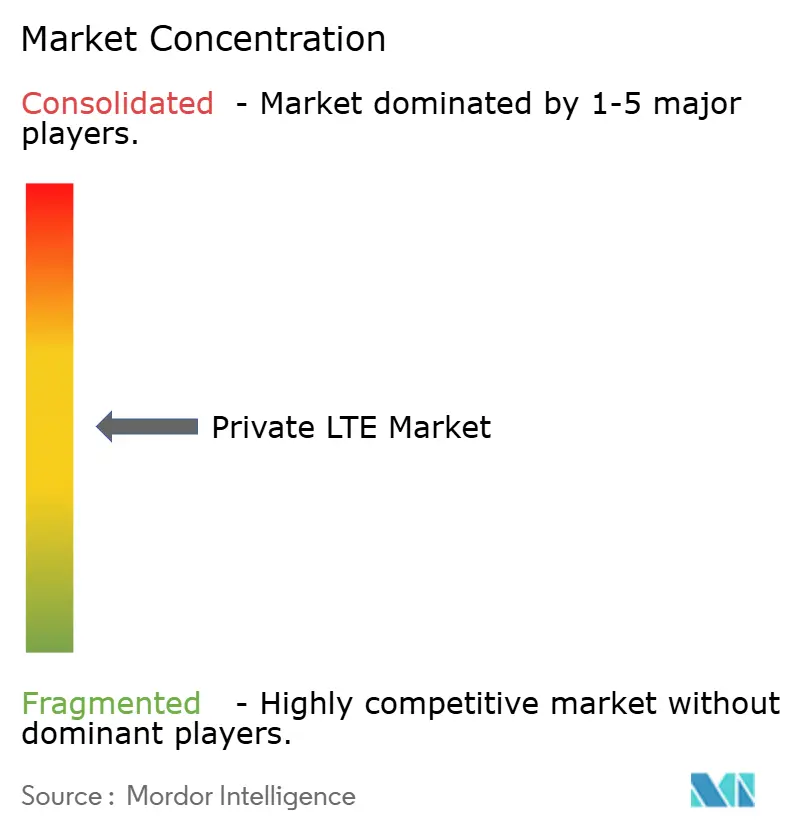

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка Частный лте от Mordor интеллект

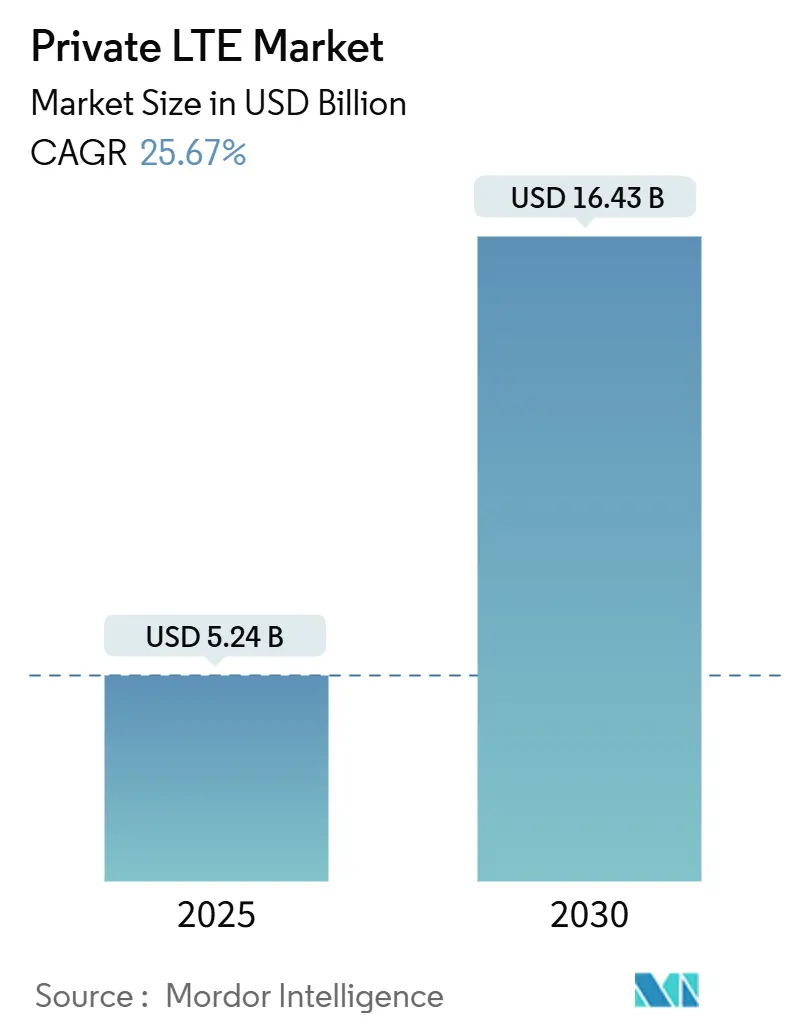

Рынок Частный лте оценивается в 5,24 млрд долл. США в 2025 году и прогнозируется достичь 16,43 млрд долл. США к 2030 году, расширяясь с CAGR 25,67%. Ориентированная на безопасность детерминистичная производительность стимулирует внедрение, поскольку предприятия цифровизируют операции и размещают критически важные рабочие нагрузки на выделенную сотовую инфраструктуру.[1]Verizon коммуникации, "Verizon и NVIDIA work together к accelerate то периферийный," verizon.com Ранняя коммерциализация общего спектра, быстрый прогресс программ Индустрии 4.0 и растущая потребность в сверхнадежной связи с низкой задержкой (URLLC) в сложных условиях - все это усиливает рост. Промышленные объекты теперь предпочитают Частный лте публичным альтернативам, поскольку это обеспечивает предсказуемое покрытие, упрощенное управление качеством обслуживания и возможность сохранять полный контроль над конфиденциальными операционными данными. Интеграция граничных вычислений является еще одним ускорителем, позволяющим локальную аналитику на массивных потоках датчиков без задержек на маршрутизацию. Экосистемные инновации - в частности, открытые RAN, малые сотовые форм-факторы и распространение устройств CBRS - снижают барьеры входа и расширяют адресную базу рынка Частный лте.

Ключевые выводы отчета

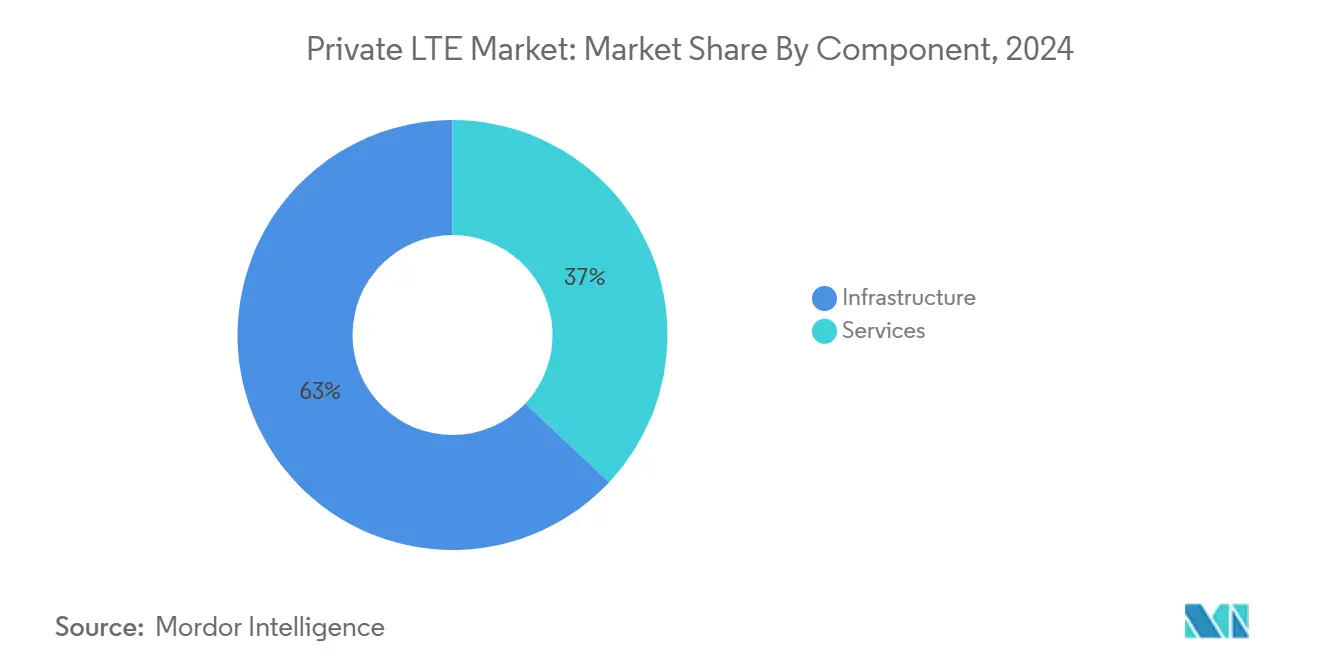

- По компонентам инфраструктура лидировала с 63% доли рынка Частный лте в 2024 году, в то время как управляемые услуги прогнозируется зарегистрировать CAGR 18,4% до 2030 года.

- По технологии TDD захватила 55% доли выручки в 2024 году; она также продвигается с CAGR 17,1% до 2030 года.

- По модели развертывания распределенная архитектура удерживала 58% размера рынка Частный лте в 2024 году и прогнозируется расти с CAGR 16,7% между 2025-2030 годами.

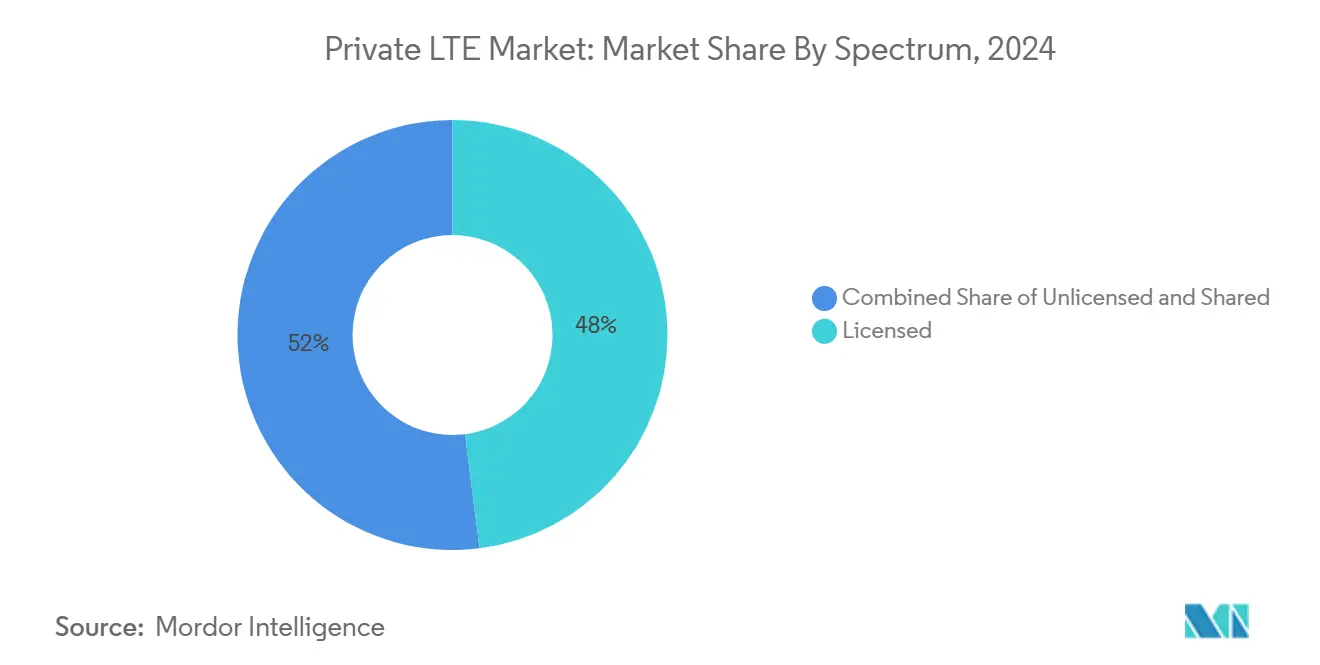

- По спектру лицензированные диапазоны сохранили 48% долю в 2024 году, тогда как общий спектр CBRS готовится к самому быстрому CAGR 19,3%.

- По отрасли конечного пользователя производство составило 29% размера рынка Частный лте в 2024 году, в то время как горнодобывающая промышленность, нефть и газ расширяются с ведущим CAGR 22,5%.

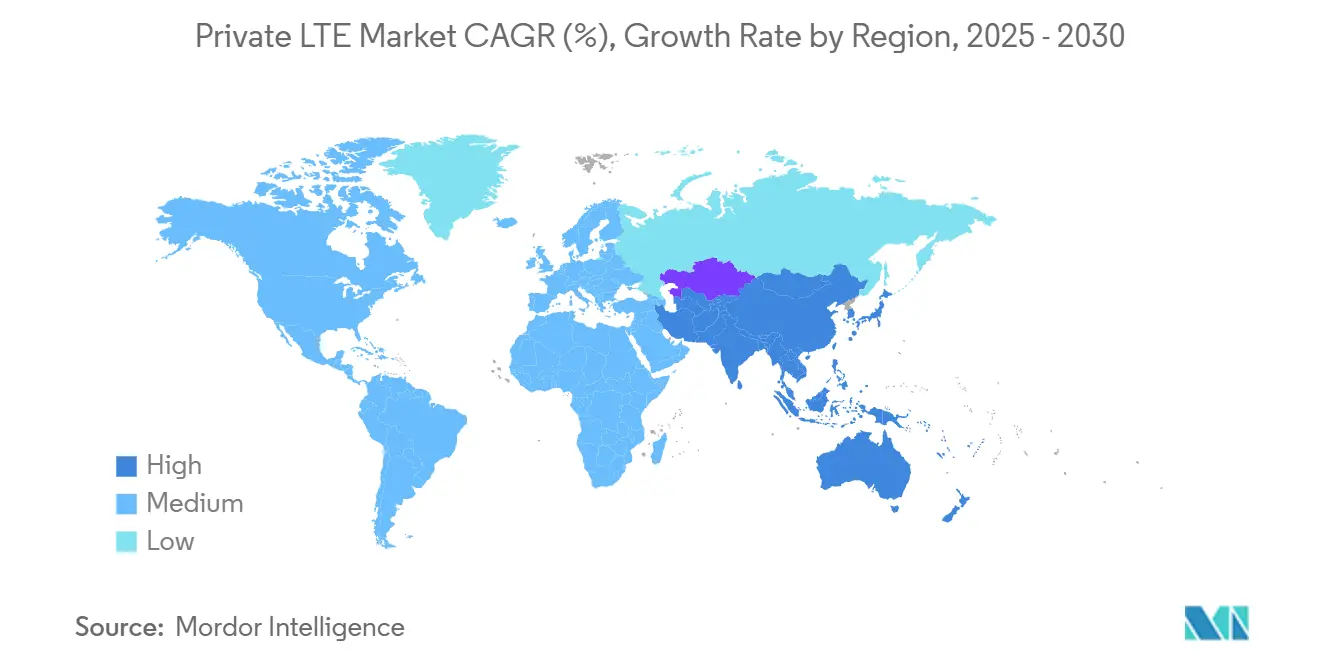

- По географии Северная Америка доминировала с 38% долей в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 12,8%.

Глобальные тенденции и аналитика рынка Частный лте

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Либерализация спектра и коммерциализация CBRS | +7.5% | Северная Америка, Европа, Япония, Австралия | Средний срок (2-4 года) |

| Внедрение промышленного йот и Индустрии 4.0 | +6.2% | Глобальные производственные центры | Средний срок (2-4 года) |

| Спрос на критически важные URLLC на сложных объектах | +5.3% | Горнодобывающие регионы, месторождения нефти и газа | Краткий срок (≤ 2 лет) |

| Плавный путь миграции к 5 г SA | +3.8% | Северная Америка, Европа, развитая Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Либерализация спектра открывает всплеск корпоративного развертывания

- Регуляторы перераспределяют средние частотные диапазоны, предоставляя предприятиям беспрецедентный доступ к высококачественному спектру в рамках таких структур, как CBRS. Около 370 000 устройств CBRS было развернуто к концу 2023 года, что подчеркивает, как общие диапазоны снижают лицензионные барьеры и демократизируют владение сетями.[2]OnGo Alliance, "CBRS рынок Momentum," ongoalliance.orgДоступный, управляемый по помехам доступ открыл рынок Частный лте для средних компаний, которые ранее не имели ресурсов для эксклюзивных лицензий. За пределами Соединенных Штатов Германия, Япония и Австралия выдали местные лицензии, позволяющие заводам, портам и коммунальным предприятиям реализовывать индивидуальные зоны покрытия. Политический сдвиг расширяет экосистемы поставщиков, стимулирует инновации малых сот и создает конвейер новых промышленных объектов, которые, как ожидается, развернут сети Частный лте в течение следующих трех лет.

Промышленный IoT стимулирует трансформацию производства

Развертывания умных заводов теперь зависят от надежных беспроводных магистралей, способных поддерживать тысячи датчиков с задержками менее 30 мс. Почти 79% ранних последователей заявили, что они достигли положительной рентабельности инвестиций в течение шести месяцев после установки Частный лте для поддержки автоматизированных управляемых транспортных средств, обслуживания с поддержкой дополненной реальности и цифровых двойников. Соединение с низкой дисперсией улучшает эффективность балансировки линий, что, в свою очередь, способствует предиктивному обслуживанию, аналитике качества и оптимизации энергопотребления по всему заводу. Производители постоянно открывают дополнительные случаи использования, такие как управление территорией и носимые устройства безопасности работников, как только первоначальная сеть становится активной, создавая самоусиливающую кривую принятия внутри рынка Частный лте.

Критически важная связь обеспечивает удаленные операции

Горные карьеры, морские буровые установки и коридоры трубопроводов работают за пределами досягаемости публичных макросетей. Частная сотовая связь обеспечивает автономные транспортные флоты, мониторинг газа в реальном времени и геофенсинговые сигнализации с детерминистической производительностью, необходимой в цепочках создания стоимости горнодобывающей промышленности на сумму 2 трлн долл. США. Отключения нефтеперерабатывающих заводов могут стоить 250 000 долл. США в час; выделенные лте-связи снижают этот риск, поддерживая контрольные циклы в сети во время нарушений публичной сети. Архитектура с воздушным зазором также решает эскалацию киберугроз, давая руководителям безопасности уверенность в подключении активов диспетчерского управления и сбора данных (SCADA).

Плавный путь миграции к 5G SA

Предприятия рассматривают Частный лте как ступеньку к полному развертыванию 5 г standalone. Поставщики оборудования поставляют программно-обновляемые радиостанции и ядра, позволяя владельцам активировать 5 г NR, когда устройства созреют и станут доступными спектральные лицензии. Эта прямая совместимость снижает риски сегодняшних инвестиций, сохраняя привлекательность рынка Частный лте даже при росте ажиотажа вокруг 5 г. Ранние последователи пилотируют нарезку 5 г поверх существующих лте-ядер, доказывая, что поэтапная миграция избегает масштабных обновлений, при этом разблокируя URLLC и времячувствительную сетевую работу для будущих дорожных карт автоматизации.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и неопределенная рентабельность инвестиций | -8,2% | Глобально; остро в развивающихся рынках | Краткий срок (≤ 2 лет) |

| Дефицит интеграционных талантов | -5,4% | Глобально; выражено в быстрорастущих регионах | Средний срок (2-4 года) |

| Фрагментированная поддержка устройство-диапазон | -3,1% | Глобально; многопоставщические развертывания | Средний срок (2-4 года) |

| Каннибализация бюджета пилотными проектами Частный 5 г | -2,3% | Развитые рынки | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Капиталоемкость создает барьеры для внедрения

Развертывания Частный лте включают радио- и основное оборудование, устойчивую магистральную связь, объектные работы и, в некоторых регионах, спектральные сборы. Первоначальные затраты часто превышают внутренние пороговые ставки, особенно для средних фирм. Интерес к контрактам "сеть-как-услуга" растет, поскольку подписки OPEX снижают капитальный шок и соответствуют расходам на прирост производительности. Количественная оценка нематериальных выгод, таких как киберзащита и предотвращение простоев, остается сложной, продлевая бюджетные циклы. Аппаратное обеспечение Open RAN обещает более низкие удельные цены, однако интеграционные накладные расходы могут стереть экономию для организаций, не имеющих опыта в сотовой связи.

Сложность интеграции замедляет скорость реализации

Строительство сотовой сети требует рф-дизайна, конфигурации ядра, управления жизненным циклом SIM и сосуществования с существующими системами ви-фи, PLC или оптоволокна. Глобальная нехватка инженеров, разбирающихся как в это, так и в операционно-технологических дисциплинах, задерживает запуск, растягивая средние сроки проектов до более чем 12 месяцев.[3]Kyndryl, "Bridging это и OT Skills Gap," kyndryl.com Предприятия противодействуют этому пробелу через контракты управляемых услуг, хотя это может привести к привязке к поставщику. Унаследованные промышленные активы часто не имеют встроенных лте-модулей, заставляя использовать шлюзы или модернизированные радиостанции, которые добавляют стоимость и конфигурационные накладные расходы. Фрагментация устройство-диапазон еще больше усложняет закупки, поскольку поставщики поддерживают только подмножества глобальных диапазонов Частный лте.

Сегментный анализ

По компонентам: услуги опережают рост инфраструктуры

Сегмент инфраструктуры удерживал 63% рынка Частный лте в 2024 году, отражая крупные расходы на малые соты, пакетные ядра и транспортное оборудование. Тем не менее, выручка от услуг растет быстрее с CAGR 18,4%, поскольку организации опираются на системных интеграторов, чтобы обойти внутреннюю нехватку навыков. Управляемые предложения объединяют дизайн, интеграцию и круглосуточные операции, предоставляя заводам и коммунальным предприятиям предсказуемые бюджеты при ускорении времени до создания стоимости. Спрос на профессиональные услуги остается высоким во время проектов на новых площадках, но повторяющиеся управляемые контракты захватывают большую долю новых заказов.

Сети радиодоступа по-прежнему составляют самую большую долю капитала, хотя предприятия все больше подчеркивают системы ядра на месте для обеспечения политик безопасности. Обновления транспортной магистральной связи не подлежат обсуждению при подключении нескольких заводских зон к облачным панелям управления. Поставщики теперь продвигают комплекты "сеть-в-коробке" - предварительно настроенные ядра плюс малые соты - способные к активации в тот же день. Один такой комплект от Pente Networks поддерживал связь для экстренных бригад во время лесных пожаров в Лос-Анджелесе 2025 года, подчеркивая, как готовая упаковка расширяет рынок Частный лте за пределы технически подкованных покупателей.

По технологии: доминирование TDD отражает эффективность спектра

Временное дуплексное разделение захватило 55% выручки в 2024 году и прогнозируется поддерживать самый высокий CAGR 17,1%. Асимметричный трафик в видеонаблюдении и телеметрии благоприятствует динамическому распределению TDD, максимизируя пропускную способность в дефицитных средних диапазонах. TDD также согласуется с распределениями диапазона CBRS, укрепляя свою позицию как стандарт по умолчанию в новых развертываниях рынка Частный лте.

Частотное дуплексное разделение сохраняет опору в чувствительных к задержке системах управления, где ценится строгое разделение восходящей и нисходящей связи. Однако современные планировщики снижают дрожание TDD до менее чем 10 мс, сужая исторический разрыв. Предстоящие релизы 5 г будут дополнительно уточнять нумерологии TDD, гарантируя предприятиям, что сегодняшние инвестиции останутся актуальными после перехода к агрегации несущих 5 г NR.

По модели развертывания: распределенная архитектура обеспечивает граничный интеллект

Распределенные топологии составляли 58% выручки в 2024 году, и сегмент расширится с CAGR 16,7%, поскольку фирмы приближают вычислительные ресурсы к конечным точкам OT. Локально размещенные функции пользовательской плоскости поддерживают производственные линии в рабочем состоянии во время отключений WAN - критическая защита для удаленных шахт и морских платформ. Нативные для границы сети Частный лте также обеспечивают визуальную инспекцию в реальном времени и ИИ-инференс с задержкой менее 20 мс в обе стороны.

Централизованная с-RAN остается распространенной на плотных кампусах, где оптоволоконные магистрали позволяют объединенные вычисления baseband. Появляются гибридные схемы, поддерживаемые открытыми разделениями RAN, которые разделяют плоскости управления и пользователя. Облачно-нативные ядра теперь могут запускаться на микросерверах, размещенных рядом с механизмами, в то время как базы данных политик остаются в центральных дата-центрах. Эта гибкость позволяет многоплощадочным производителям адаптировать архитектуру к профилю риска каждого завода без покупки дискретных решений для каждой площадки.[4]NEXCOM, "периферийный ИИ для распределенный Networks," nexcom.com

По спектру: общие диапазоны стимулируют демократизированный доступ

Лицензированные владения по-прежнему представляли 48% выручки в 2024 году, поскольку коммунальные предприятия, аэропорты и оборонные агентства ценят защиту от помех. Тем не менее общие диапазоны - во главе с CBRS - расширяются с CAGR 19,3%, снимая барьеры для предприятий, которые не могут оправдать эксклюзивные лицензии на миллионы долларов. Около 370 000 авторизованных устройств CBRS подтверждают готовность рынка, с ускоряющимся ростом, поскольку интеграторы сертифицируют защищенные планшеты, датчики и шлюзы.

Нелицензированные опции, такие как MulteFire, привлекают склады с ограниченным бюджетом, хотя помехи и ограниченный выбор высокоусиленных антенн ограничивают производительность. Службы динамического доступа к спектру размывают категориальные линии, брокеринг предсказуемых уровней пропускной способности в общих диапазонах. Federated беспроводной продвинула конверт в декабре 2024 года, представив корпоративные уровни CBRS, которые обещают доступность в пять девяток, привлекая критически важные рабочие нагрузки в группу общего спектра.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: производство лидирует, горнодобыча ускоряется

Производство сохранило наивысшую 29% долю размера рынка Частный лте в 2024 году, поскольку программы умных заводов зависят от детерминистической беспроводной связи на обширных цеховых площадях. Предиктивное качество, цифровые двойники и автономная обработка материалов зависят от последовательного соединения, которое ви-фи с трудом обеспечивает в масштабе. Между тем, горнодобывающие и нефтегазовые сети расширяются быстрее всего с CAGR 22,5% до 2030 года. Операторы развертывают мобильные основные трейлеры и защищенные малые соты для поддержания соединения автономных грузовиков, датчиков и рабочих планшетов внутри карьеров и вдоль трубопроводов, где публичное покрытие отсутствует.

Энергетические коммунальные предприятия развертывают Частный лте для модернизации распределительной сети и изоляции неисправностей при лесных пожарах. Логистические центры используют это для управления территорией и отслеживания высокоценных активов. Группы здравоохранения пилотируют это для телеметрии медицинских устройств, которая требует как низкой задержки, так и безопасности с воздушным зазором. Во всех вертикалях 39% ранних последователей уже встроили ИИ-аналитику непосредственно в свои частные сети для трансформации необработанных данных датчиков в практические идеи.

Географический анализ

Северная Америка лидировала с 38% выручки 2024 года благодаря структуре CBRS и зрелой экосистеме радио-, устройство- и интеграторских партнеров. Более 4700 сетей Частный лте и 5 г работали по всему миру к концу 2024 года, и значительная доля была в Соединенных Штатах. Местные пилоты 5 г в производстве, здравоохранении и коммунальных услугах усиливают спрос, в то время как граничные зоны гиперскейлеров делают разгрузку рабочих нагрузок с низкой задержкой простой в основных метрополиях.

Азиатско-Тихоокеанский регион регистрирует самый быстрый CAGR 12,8% с 2025 по 2030 год. Китай развертывает государственные заводские и шахтные сети, Япония выдает местные лицензии 5 г в миллиметровых и средних диапазонах, а Южная Корея капитализирует свою плотную оптоволоконную магистраль для размещения кампусных ядер. Недавние изменения спектральной политики Индии разблокировали испытания на автомобильных и фармацевтических заводах. Австралия уже эксплуатирует более 50 систем Частный лте, прежде всего для оптимизации добычи железной руды и лития в удаленных районах, и ее рынок прогнозируется достичь 695 млн австралийских долл. к 2027 году, согласно ACMA.

Европа занимает второе место по количеству развертываний, удерживая примерно 40% глобальных частных установок к середине 2023 года, согласно GSMA. Местные лицензии Германии 3,7-3,8 ГГц стимулируют внедрение в производстве; структура совместного доступа Великобритании упрощает лицензии для портов и ферм. Европейская обсерватория 5 г сообщает, что 73% пионерских диапазонов были назначены к марту 2024 года, формируя прочную спектральную основу для промышленных сетей. Обязательство Vodafone развернуть открытые RAN на 2500 площадках ожидается снизить стоимость оборудования по всей континентальной Европе, косвенно выгодируя корпоративным покупателям, ищущим готовые проекты Частный лте.

Конкурентная среда

Рынок Частный лте показывает умеренную концентрацию. Действующие поставщики - Nokia, Ericsson и Huawei - сохраняют твердую позицию через сквозные портфолио и глобальные поддерживающие организации. Только Nokia обслужила более 710 клиентов частной беспроводной связи к концу 2023 года, включая 159 на ядрах 5 г. Между тем, фокусированные поставщики, такие как Celona и Accelleran, захватывают кампусы новых площадок с гибкой, ориентированной на предприятия упаковкой.

Открытые RAN нарушают установленные паттерны закупок, поощряя многопоставщические разделения. План AT&T на 14 млрд долл. направить 70% трафика через открытые платформы в течение пяти лет подтверждает масштабную экономику и будет стимулировать аналогичные сдвиги внутри рынка Частный лте. Стратегические альянсы умножаются: Verizon сотрудничает с NVIDIA для пакетов граничного ИИ; системные интеграторы партнерствуют с гиперскейлерами для предварительной интеграции облачной аналитики и управления SIM. Конкурентная дифференциация склоняется к вертикально-специфичным схемам, а не к мощности радио или пропускной способности ядра. Поставщики, которые встраивают безопасность, аналитику и автоматизацию жизненного цикла в единые панели управления, выигрывают сделки, где сходятся команды это и OT.

Поставщики услуг также расширяются за пределы перепродажи соединений в полностью управляемые контракты "сеть-как-услуга". Поскольку владение Частный лте влечет за собой оркестровку SIM, оптимизацию рф и каденс патчей, предприятия часто предпочитают партнеров, которые принимают операционный риск. Следовательно, конкуренты соревнуются в глубине полевых инженеров, сертификациях кибербезопасности и инструментах быстрого подключения устройств, а не только на аппаратном обеспечении. По мере диверсификации экосистем ожидается, что рынок Частный лте останется динамичным, с периодическими перестановками долей, обусловленными выпусками спектра, созреванием открытой архитектуры и темпами промышленной цифровизации.

Лидеры индустрии Частный лте

-

Nokia Corporation

-

Huawei технологии Co., Ltd.

-

NEC Corporation

-

Ericsson

-

Qualcomm

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: Verizon и NVIDIA запустили совместное решение, позволяющее ИИ-приложениям работать через частные сети 5 г с мобильными граничными вычислениями, привнося интеллект в реальном времени в корпоративные объекты.

- Март 2025: Palo Alto Networks представила Prisma SASE 5 г, платформу с нулевым доверием на базе ИИ, адаптированную для устройств Частный лте и промышленного йот.

- Март 2025: GSMA выпустила технический документ, подчеркивающий гибкие модели развертывания, которые стимулируют внедрение Частный 5 г.

- Январь 2025: AT&T обязалась выделить 14 млрд долл. для миграции 70% сетевого трафика на открытые платформы в течение пяти лет, катализируя внедрение open RAN

Область применения глобального отчета по рынку Частный лте

Сеть Частный лте может быть определена как сеть, которая может покрыть уменьшенную версию публичной сотовой сети, используя крошечные соты, которые теоретически сопоставимы с точками доступа ви-фи. Рынок для исследования определяет выручки, накопленные от продаж услуг лте, предлагаемых различными поставщиками среди множества конечных пользователей, включая промышленность (общественная безопасность, управление цепями поставок, коммунальные услуги, производство), здравоохранение и предприятия.

Рынок Частный лте сегментирован по компонентам (инфраструктура, услуги), технологии (частотное дуплексное разделение (FDD), временное дуплексное разделение (TDD)), развертыванию (централизованное, распределенное), частотному диапазону (лицензированный, нелицензированный, общий спектр), отрасли конечного пользователя (промышленная общественная безопасность, управление цепями поставок, коммунальные услуги, производство), здравоохранению и предприятию) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Инфраструктура | Радиодоступ (RAN) |

| Ядро (EPC/5GC) | |

| Магистраль и транспорт | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Частотное дуплексное разделение (FDD) |

| Временное дуплексное разделение (TDD) |

| Централизованная (C-RAN) |

| Распределенная |

| Лицензированный |

| Нелицензированный (MulteFire, 5 ГГц) |

| Общий (CBRS, LAA) |

| Производство |

| Энергетика и коммунальные услуги |

| Горнодобыча, нефть и газ |

| Транспорт и логистика |

| Общественная безопасность и оборона |

| Здравоохранение |

| Предприятия / кампусы |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Катар | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Инфраструктура | Радиодоступ (RAN) | |

| Ядро (EPC/5GC) | |||

| Магистраль и транспорт | |||

| Услуги | Профессиональные услуги | ||

| Управляемые услуги | |||

| По технологии | Частотное дуплексное разделение (FDD) | ||

| Временное дуплексное разделение (TDD) | |||

| По модели развертывания | Централизованная (C-RAN) | ||

| Распределенная | |||

| По спектру | Лицензированный | ||

| Нелицензированный (MulteFire, 5 ГГц) | |||

| Общий (CBRS, LAA) | |||

| По отрасли конечного пользователя | Производство | ||

| Энергетика и коммунальные услуги | |||

| Горнодобыча, нефть и газ | |||

| Транспорт и логистика | |||

| Общественная безопасность и оборона | |||

| Здравоохранение | |||

| Предприятия / кампусы | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Катар | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что такое сеть Частный лте и чем она отличается от публичной сотовой услуги?

Сеть Частный лте - это выделенная сотовая система, принадлежащая или полностью контролируемая предприятием, дающая оператору полные полномочия по покрытию, политикам качества обслуживания и безопасности, в отличие от публичных мобильных сетей, которые обслуживают множество несвязанных пользователей.

Насколько велик рынок Частный лте сегодня и как быстро он растет?

Рынок Частный лте оценивается в 5,24 млрд долл. США в 2025 году и прогнозируется достичь 16,43 млрд долл. США к 2030 году, расширяясь с CAGR 25,67%.

Какие отрасли внедряют Частный лте быстрее всего?

Производство удерживает наибольшую 29% долю, но горнодобыча и нефть/газ формируют самый быстрорастущий сегмент с CAGR 22,5%, поскольку им нужна сверхнадежная связь в удаленных, опасных местах.

Почему общий спектр, такой как CBRS, важен для развертываний Частный лте?

Общие структуры средних диапазонов, такие как CBRS, снижают лицензионные расходы и административные барьеры, позволяя средним предприятиям развертывать сети беспроводной связи операторского класса без покупки дорогого эксклюзивного спектра.

Как граничные вычисления повышают ценность сетей Частный лте?

Позволяя обрабатывать данные на месте, а не транспортировать их в отдаленные дата-центры, граничные вычисления сокращают задержку и поддерживают ИИ в реальном времени, компьютерную визуальную инспекцию и другие время-чувствительные рабочие нагрузки Индустрии 4.0.

Каковы основные проблемы, с которыми сталкиваются предприятия при внедрении Частный лте?

Высокие первоначальные капитальные расходы, нехватка интеграционных талантов и фрагментированная поддержка устройство-диапазон продлевают сроки развертывания и могут размыть краткосрочные прогнозы рентабельности инвестиций.

Последнее обновление страницы: