Размер и доля рынка предзаполненных шприцев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.71 Миллиардов долларов США |

| Размер Рынка (2030) | 16.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.11% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка предзаполненных шприцев от Mordor Intelligence

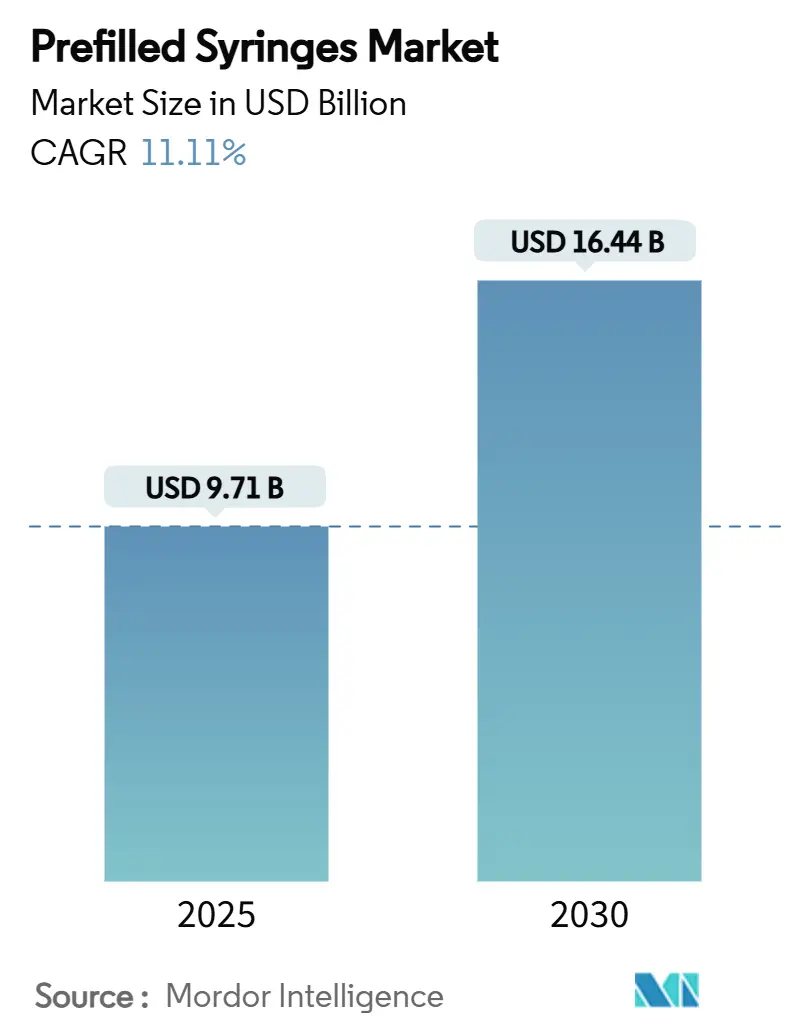

Размер мирового рынка предзаполненных шприцев составляет 9,71 млрд долл. США в 2025 году и достигнет 16,44 млрд долл. США к 2030 году, увеличиваясь с CAGR 11,11% за этот период. Рост обусловлен резким увеличением количества терапевтических препаратов GLP-1 для лечения ожирения, расширением мощностей розлива и укупорки после пандемии, а также регулятивными мерами, которые благоприятствуют интегрированным устройствам безопасности. Инновации полимерных цилиндров бросают вызов долгому доминированию стеклянных систем, в то время как региональная динамика показывает, что Северная Америка сохраняет лидерство по масштабу, а Азиатско-Тихоокеанский регион демонстрирует самые быстрые объемные прирости. Растущий спрос на самоинъекции, особенно для высоковязких биологических препаратов, заставляет производителей модернизировать форматы доставки, инвестировать в вложенные линии и переходить на платформы циклических олефиновых полимеров (COP). Конкурентная дифференциация теперь сосредоточена на совместимости контейнера с лекарством, пассивных функциях безопасности и способности поставлять готовые к использованию конфигурации при высокой производительности.

Ключевые выводы отчета

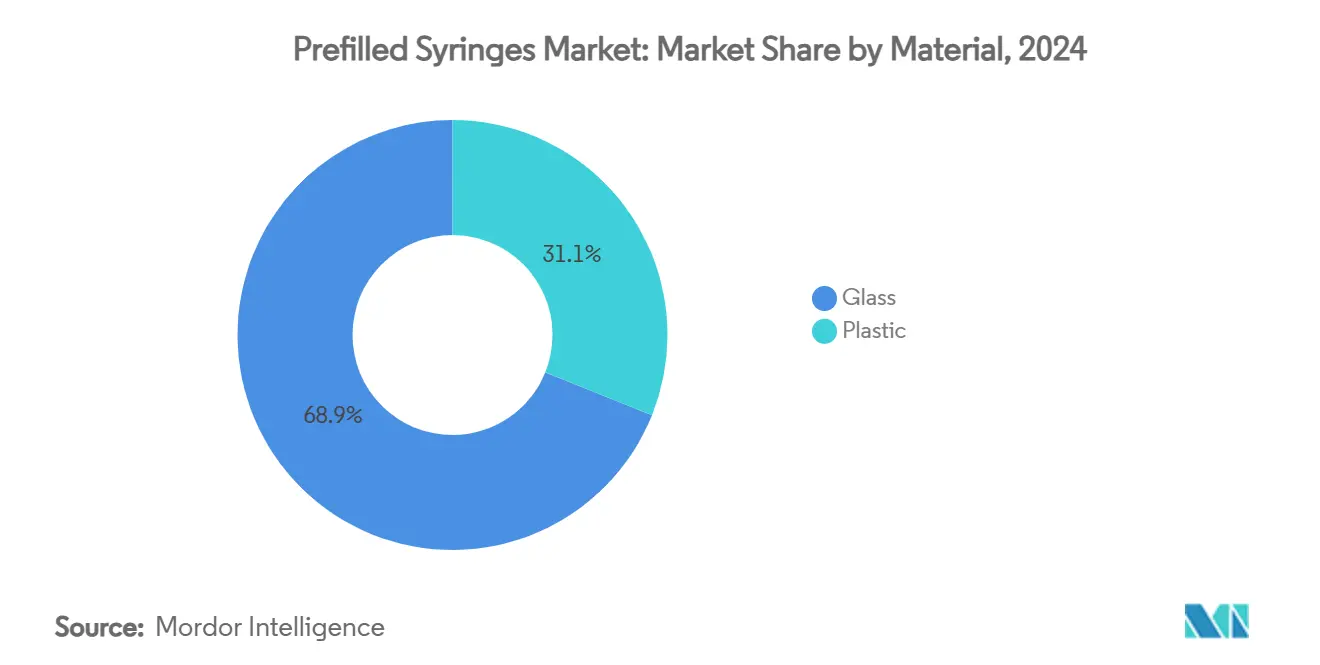

- По материалу стекло лидировало с 68,91% доли рынка предзаполненных шприцев в 2024 году; пластики готовы к расширению с CAGR 11,89% до 2030 года.

- По объему цилиндра форматы 1-2,5 мл составили 52,23% доли размера рынка предзаполненных шприцев в 2024 году, в то время как шприцы ≤1 мл прогнозируются к росту с CAGR 11,91% до 2030 года.

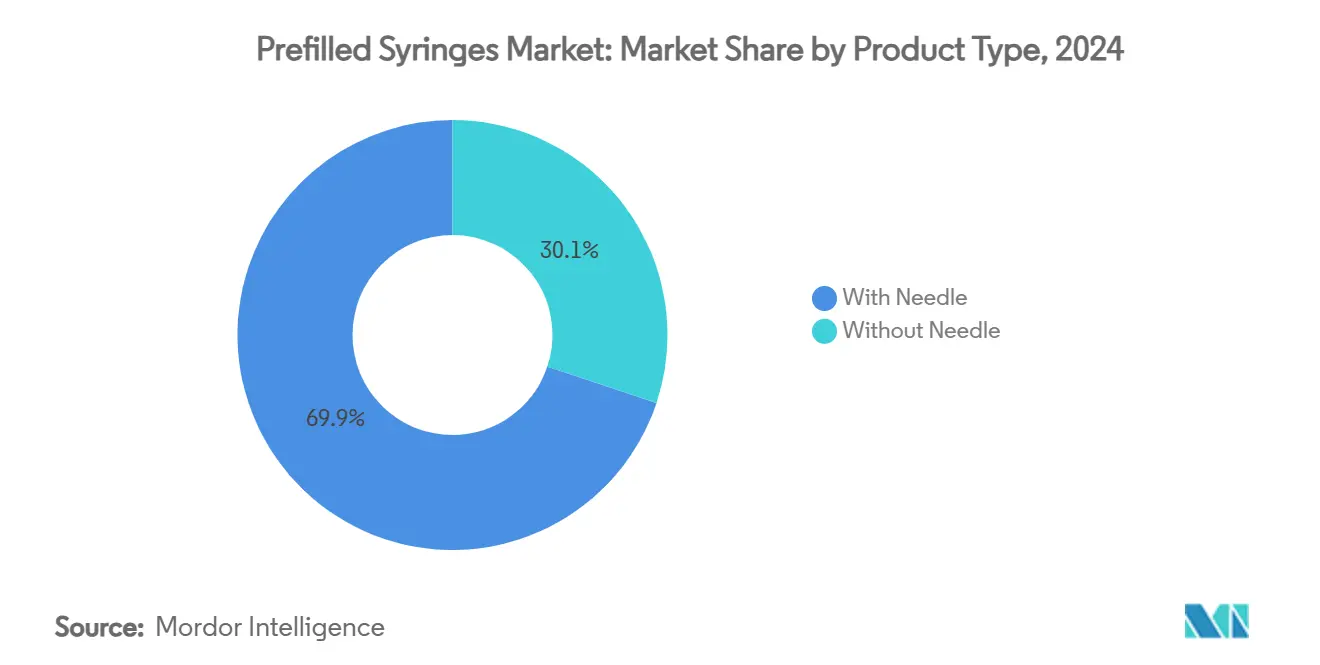

- По типу продукта обычные шприцы с иглами удерживали 69,88% доходов 2024 года; варианты без игл прогнозируются к росту с CAGR 11,87% за тот же горизонт.

- По применению вакцинация захватила 31,22% доходов 2024 года, тогда как показания для диабета будут расти с CAGR 11,93% до 2030 года.

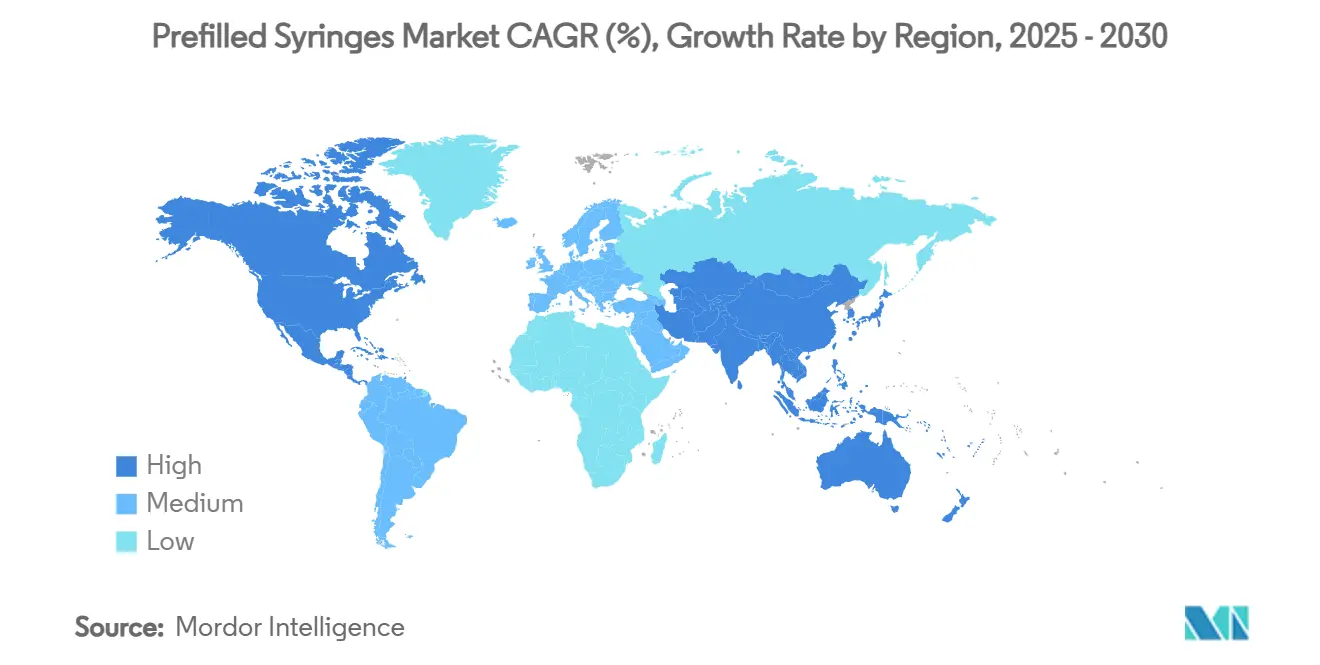

- По регионам Северная Америка внесла 38,98% доходов 2024 года, в то время как Азиатско-Тихоокеанский регион зарегистрирует самый высокий CAGR 11,98% с 2025-2030.

Тенденции и инсайты мирового рынка предзаполненных шприцев

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие самоинъекции препаратов GLP-1 для лечения ожирения | +2.3% | Северная Америка, Европа, глобальное развертывание | Среднесрочный (2-4 года) |

| Переход на дружественные к биологическим препаратам COP шприцы | +1.9% | Развитые рынки с высокой пенетрацией биологических препаратов | Долгосрочный (≥ 4 лет) |

| Директива по травмам от уколов иглой повышает спрос | +1.2% | Северная Америка, ЕС, распространение в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Расширение розлива-укупорки вакцин после COVID | +0.8% | США, ЕС, Индия | Краткосрочный (≤ 2 лет) |

| Ускоренные запуски биосимиляров China NMPA | +0.6% | Ядро Азиатско-Тихоокеанского региона, распространение на развивающиеся рынки | Среднесрочный (2-4 года) |

| Предпочтения пациентов к домашней терапии | +0.4% | Сначала развитые рынки, затем страны со средним доходом | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие самоинъекции препаратов GLP-1 для лечения ожирения

Мировые продажи GLP-1 идут к росту с 40 млрд долл. США в 2023 году до 150 млрд долл. США к 2032 году, воспламеняя устойчивый спрос на продвинутые форматы самоинъекций. Novo Nordisk выделила 4,1 млрд долл. США на новые американские линии розлива-укупорки и 2,1 млрд евро на расширение французских шприц-ручек, демонстрируя масштаб инфраструктуры, теперь направленной на эту терапевтическую область. BD Neopak XtraFlow шприц с канюлями с более тонкими стенками облегчает дозирование высоковязких препаратов, поддерживая широкое самоприменение пациентами и снижая нагрузку на медсестер [1]BD, "Neopak XtraFlow Technical Sheet," bd.com. Исследования приверженности постоянно показывают более высокую стойкость с предзаполненными устройствами, облегчая переход от клинической к домашней помощи и встраивая долговечный вектор роста для рынка предзаполненных шприцев.

Переход на дружественные к биологическим препаратам шприцы из циклических олефиновых полимеров (COP)

Фармацевтические фирмы принимают COP цилиндры для снижения взаимодействий силиконового масла, которые вызывают агрегацию белков в чувствительных биологических препаратах, проблема документированная в контролируемых исследованиях стабильности. COP шприцы демонстрируют меньшее количество частиц и удовлетворяют критериям биосовместимости ISO/EN 10993, делая их подходящими для лекарств следующего поколения. Платформа SCHOTT Pharma TOPPAC freeze специально построена для чувствительных к температуре мРНК терапий, в то время как расширенная немецкая полимерная мощность подчеркивает сдвиг от стекла [2]SCHOTT Pharma, SCHOTT Pharma delivers on 2023 targets and continues profitable growth trajectory,

schott-pharma.com. По мере интенсификации запусков биосимиляров, дифференцированные системы доставки на основе COP цилиндров появляются как конкурентный рычаг на рынке предзаполненных шприцев.

Директива по травмам от уколов иглой ускоряет спрос на инженерные решения безопасности

Стандарт OSHA по кровопереносимым патогенам обязывает американских поставщиков медицинских услуг внедрять инженерные средства контроля, такие как пассивные безопасные шприцы. FDA поддерживает эту позицию, требуя данные анализа рисков для устройств, заявляющих о преимуществах предотвращения травм от острых предметов. Директивы Европейского союза гармонизировали аналогичные обязательства, побуждая больничные группы закупок отдавать предпочтение шприцам с автоматической активацией защитного чехла. Установленные производители с проверенными технологиями имеют преимущество, поскольку новые участники сталкиваются с значительными препятствиями в тестировании и документации. Таким образом, директива закрепляет премиальный спрос на предложения с интегрированной безопасностью на рынке предзаполненных шприцев.

Расширение розлива-укупорки вакцин после COVID

Экстренные расходы во время пандемии создали новые стерильные комплексы розлива-укупорки по всему миру. Только BARDA инвестировала 2 млрд долл. США в американские мощности, а такие фирмы, как Aenova, добавили линии, способные производить 180 млн шприцев ежегодно [3]U.S. Department of Health and Human Services, "BARDA Manufacturing Capacity Investments," hhs.gov. Когда объемы вакцин нормализовались, эта инфраструктура переключилась на коммерческие биологические препараты, ускоряя время выхода на рынок для новых инъекционных препаратов. Одноразовые сборки, принятые такими новаторами, как Roche, продемонстрировали гибкую переналадку, снижая риск перекрестного загрязнения и повышая производительность. Избыточная мощность теперь действует как структурный попутный ветер, позволяя более быстрые запуски продуктов и поддерживая более широкий рынок предзаполненных шприцев.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Отзывы из-за расслаивания стекла | −1.1% | Глобальный, повышенное внимание в зонах регулирования FDA | Краткосрочный (≤ 2 лет) |

| Высокие CAPEX вложенных линий PFS | −0.7% | Глобальный, более сильное сопротивление у CMO развивающихся рынков | Среднесрочный (2-4 года) |

| Отказы ISO 11040-4 в двухкамерных >5 мл | −0.5% | Глобальный, более строгий контроль на зрелых рынках | Среднесрочный (2-4 года) |

| Судебные разбирательства по загрязнению гепарином | −0.3% | Концентрация в США и ЕС | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Отзывы из-за расслаивания стекла в биологических препаратах с высоким pH

Расслаивание возникает, когда pH раствора и ионное содержание выщелачивают стеклянные хлопья в лекарственный продукт, механизм отказа, который привел к множественным отзывам и предупредительным письмам FDA. Биологические препараты с высоким pH особенно уязвимы, побуждая регуляторов требовать исчерпывающих исследований совместимости контейнера-укупорки перед одобрением. Даже хотя предзаполненные форматы превосходят флаконы по многим стрессовым показателям, любой остаточный риск побуждает фармацевтические команды исследовать полимерные альтернативы. Результирующая материальная турбулентность вносит неопределенность и добавляет затраты на тестирование, сдерживая краткосрочный рост на рынке предзаполненных шприцев.

Высокие CAPEX вложенных линий PFS сдерживают CMO

Современные вложенные заполнители шприцев требуют более 10 млн долл. США на линию, бюджет, который отстраняет меньших контрактных производителей. Коммерческая платформа Vetter работает до 800 предстерилизованных цилиндров в минуту, иллюстрируя интенсивность автоматизации, необходимую для конкурентоспособности. Для CMO с ограниченными балансами возврат основных затрат зависит от выигрыша долгосрочных контрактов на поставку биологических препаратов - все более сложное предложение среди консолидации покупателей. Этот капитальный барьер замедляет географическую диверсификацию, особенно в регионах, которые стремятся локализовать производство инъекционных препаратов, но не имеют инвестиционного масштаба.

Сегментный анализ

По материалу: инновации пластика бросают вызов доминированию стекла

Стеклянные шприцы удерживали 68,91% доходов 2024 года, получая выгоду от укоренившейся регулятивной знакомости и масштабируемых поставок боросиликата. Тем не менее, пластики стремительно продвигаются вперед с CAGR 11,89%, поскольку фармацевтические компании мигрируют к COP цилиндрам, которые избегают силиконовых взаимодействий и уменьшают субвизуальные частицы. Размер рынка предзаполненных шприцев для полимерных форматов готов более чем удвоиться к 2030 году, подчеркивая сдвиг в критериях выбора контейнера от стоимости к совместимости с лекарственным продуктом. Нейтральность COP по отношению к чувствительным белкам, проверенная под ISO/EN 10993, позиционирует его как основной материал для мРНК, генной терапии и высоковязких GLP-1 составов. Ранние адаптеры, такие как SCHOTT Pharma, теперь масштабируют специальные полимерные линии в Германии и США, сигнализируя о необратимом наклоне в стратегиях закупок.

Импульс от стекла также набирает скорость, поскольку отзывы из-за расслаивания поднимают красные флаги среди регуляторов и руководителей качества. Полимерные цилиндры, хранящиеся в наполненных азотом пакетах, демонстрируют стабильность, сравнимую со стеклом при 2-8°C, без свободного силиконового слоя, найденного в традиционных шприцах. Поскольку биологические пайплайны расширяются - теперь представляя более половины мировых активов R&D - команды закупок все чаще рассматривают полимер как страховку от рисков. Тем не менее, стекло сохраняет преимущества в окислительном барьере и традиционных файлах контроля изменений, обеспечивая продолжительное сосуществование двух материалов на рынке предзаполненных шприцев.

По объему цилиндра: точное дозирование стимулирует рост малых форматов

Класс 1-2,5 мл доминировал в поставках 2024 года с 52,23%, отражая его соответствие большинству режимов однократной дозы биологических препаратов. Сегмент ≤1 мл, однако, является динамо-машиной, продвигаясь с CAGR 11,91% благодаря концентрированным составам GLP-1 и высокопотентным онкологическим препаратам, которые предпочитают микродозирование. Учитывая более жесткие допуски при субмиллилитровых объемах, поставщики модернизируют заполнители встроенными системами зрения для гарантии точности дозирования в пределах ±2 мкл. Эта инвестиционная волна увеличивает долю рынка предзаполненных шприцев для меньших цилиндров, поскольку плательщики и клиницисты объединяются вокруг более низкой нагрузки инъекций.

Наоборот, попытки выйти за пределы 2,5 мл часто сталкиваются с размерными ограничениями ISO 11040-4, вызывая спорадические заедания поршня и остановки линий. Двухкамерные версии свыше 5 мл сталкиваются с еще более крутыми препятствиями, повышая затраты на валидацию. Экономика таким образом благоприятствует высококонцентрированным составам, размещенным в компактных цилиндрах, согласовывая производственную пропускную способность с императивами ценностно-ориентированной помощи.

По типу продукта: интеграция безопасности трансформирует поглощение без иглы

Шприцы с фиксированной иглой сохранили 69,88% долю в 2024 году, поддерживаемые экономией масштаба и знакомостью клиницистов. Тем не менее, когорта без иглы расширяется с CAGR 11,87%, поскольку технологии автоинъекторов и ручек встраивают пассивные щиты, электронные сенсоры и трекеры приверженности в реальном времени. Мандаты OSHA в США и параллельные директивы ЕС направляют институциональные закупки к устройствам предотвращения травм от острых предметов, увеличивая адресуемый пул для форматов без иглы на рынке предзаполненных шприцев.

Производители используют партнерства с сопутствующими устройствами для ускорения. BD партнерствует с Ypsomed для включения своего цилиндра XtraFlow в платформы ручек, в то время как специализированные игроки модернизируют пружинные механизмы, которые автоматически втягивают канюли после дозы. Такие инновации резонируют с пользователями домашней терапии, особенно в ревматологических сегментах и сегментах аллергической анафилаксии, где преобладает самоприменение. Паритет затрат остается точкой наблюдения, но регулятивная премия на безопасность поддерживает сдвиг.

По применению: всплеск диабета опережает лидерство вакцинации

Вакцины генерировали 31,22% доходов 2024 года на основе пост-COVID кампаний. Диабет теперь несет эстафету роста, готовый подняться с CAGR 11,93%, поскольку агонисты GLP-1 становятся мейнстримом. Инвестиции Novo Nordisk для поддержки поставок Ozempic и Wegovy наглядно иллюстрируют перестройку мощностей в сторону хронической метаболической помощи. Размер рынка предзаполненных шприцев для терапии диабета скоро затмит таковой для сезонных вакцин, поскольку плательщики финансируют управление ожирением на уровне населения.

Ревматология, онкология и анафилаксия диверсифицируют доходы, обеспечивая естественные хеджи против циклического спроса на вакцины. Конверсия GSK Shingrix в готовый к инъекции формат показывает, как традиционные продукты во флаконах мигрируют к шприцам для устранения реконституции и сокращения времени кресла. Это более широкое терапевтическое распространение рассеивает риск доходов, усиливая стабильность индустрии предзаполненных шприцев.

Географический анализ

Северная Америка составила 38,98% доходов 2024 года, опираясь на глубокие биологические пайплайны и надежные регуляции безопасности. BD увеличивает американскую мощность на 40%, а SCHOTT Pharma тратит 371 млн долл. США на свой первый американский завод, шаги, направленные на выполнение политики решоринга и всплесков объемов GLP-1. Готовый доступ к путям комбинированных продуктов FDA упрощает запуски, в то время как мандаты OSHA обеспечивают устойчивый спрос на форматы пассивной безопасности. Федеральные стимулы под Исполнительным приказом 14017 далее подслащивают дело для внутреннего производства, цементируя лидерство региона на рынке предзаполненных шприцев.

Европа поддерживает здоровый средне-однозначный прогресс, получая поддержку от строгих директив по уколам иглой, которые приоритизируют устройства с инженерной безопасностью. Gerresheimer удваивает восточноевропейское производство, управляя инновационными центрами в Германии и Швейцарии. Хорошо проторенный путь биосимиляров EMA сглаживает одобрения продуктов, поощряя спонсоров выбирать дифференцированные презентации шприцев. Тем временем, сложности Brexit подтолкнули некоторые фирмы к строительству двойных инвентарных хабов, но общая стойкость поставок остается неповрежденной.

Азиатско-Тихоокеанский регион является пейссеттером с CAGR 11,98% до 2030 года. Быстрый трек NMPA Китая, встроенный в план реформ 2025 года, ускоряет развертывания биосимиляров и повышает местный спрос на шприцы. Стареющая демография Японии усиливает поглощение самоинъекций, а конкурентные биосимилярные кластеры Индии расширяют экспортную мощность. Решение Nipro открыть завод в Северной Каролине подчеркивает двусторонние потоки поставок, теперь связывающие Азию с Западом. Региональные правительства поддерживают местное производство устройств для сокращения импортных дефицитов, поддерживая долгосрочный объемный рост для рынка предзаполненных шприцев.

Конкурентная среда

Концентрация рынка умеренная. Один только BD отправляет более 3 миллиардов цилиндров ежегодно и обслуживает 27 из топ-30 производителей лекарств, получая 2 млрд долл. США от предзаполненных форматов в 2024 году. Gerresheimer и SCHOTT объединяют наследие стекла с полимерными развертываниями, в то время как Stevanato управляет Alliance for RTU, которая продвигает гармонизированные гнезда и тубы. Конкурентная оптика все больше вращается вокруг совместимости контейнера с лекарством, пассивной безопасности и интеграции розлива-укупорки.

Среднеразмерные претенденты специализируются на полимерных цилиндрах или услугах контрактной разработки для завоевания доли там, где крупные игроки не хватает гибкости. Возможности белого пространства группируются вокруг микрошприцев для генной терапии и персонализированных онкологических наборов доз. Технические барьеры, включая дополнительное руководство FDA по соответствию ISO 11040-4, благоприятствуют действующим игрокам с традиционными файлами валидации. Фирмы, которые автоматизируют инспекцию, развертывают управления машинного обучения и обеспечивают замкнутую прослеживаемость, готовы захватить следующий транш роста рынка предзаполненных шприцев.

Несмотря на препятствия CAPEX, консолидация остается селективной. Вертикальная интеграция крупной фармы в розлив-укупорку растет, тем не менее многие все еще партнерствуют с экспертами устройств для разработки ранних стадий. Стратегические альянсы, смешивающие IP контейнеров с ноу-хау автоинъекторов, типизируют текущую партнерскую сеть, подчеркивая мультидисциплинарную природу конкуренции в индустрии предзаполненных шприцев.

Лидеры индустрии предзаполненных шприцев

-

Becton Dickinson and Company

-

West Pharmaceutical Services, Inc.

-

Gerresheimer AG

-

Terumo Corporation

-

SCHOTT AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние индустриальные разработки

- Апрель 2025: argenx получила разрешение FDA на самоинъецируемый предзаполненный шприц Vyvgart Hytrulo для генерализованной миастении gravis и CIDP.

- Сентябрь 2024: BD запустила стеклянный предзаполняемый шприц Neopak XtraFlow и представила новую мощность для более широкой платформы Neopak.

- Июль 2024: Genentech получила одобрение FDA на предзаполненный шприц Vabysmo, первое биспецифическое антитело в предзаполненной форме для ретинальных расстройств.

- Май 2024: Hikma Pharmaceuticals представила Midazolam Injection, USP, в силах 2 мг/2 мл и 10 мг/2 мл, дебютируя продукт в американских больницах в предзаполненном шприце.

Охват отчета по мировому рынку предзаполненных шприцев

Согласно охвату данного отчета, предзаполненный шприц - это однодозовая упаковка парентерального лекарства, к которой производителем была прикреплена игла. Предзаполненные шприцы обеспечивают большую безопасность пациентов, снижая потенциал для случайных уколов иглой и воздействия токсичных продуктов, которое может произойти при заборе лекарства из флаконов. Рынок предзаполненных шприцев сегментирован по материалу (стеклянный предзаполненный шприц и пластиковый предзаполненный шприц), применению (диабет, анафилаксия, ревматоидный артрит, онкология и другие применения), типу (с иглой и без иглы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Стекло |

| Пластик |

| Менее или равно 1 мл |

| От 1 до 2,5 мл |

| Более 2,5 мл |

| С иглой |

| Без иглы |

| Диабет |

| Анафилаксия |

| Вакцинация |

| Ревматоидный артрит |

| Онкология |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Страны Персидского залива |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По материалу | Стекло | |

| Пластик | ||

| По объему цилиндра | Менее или равно 1 мл | |

| От 1 до 2,5 мл | ||

| Более 2,5 мл | ||

| По типу продукта | С иглой | |

| Без иглы | ||

| По применению | Диабет | |

| Анафилаксия | ||

| Вакцинация | ||

| Ревматоидный артрит | ||

| Онкология | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Страны Персидского залива | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка предзаполненных шприцев в 2025 году?

Размер рынка предзаполненных шприцев составляет 9,71 млрд долл. США в 2025 году.

Какой CAGR прогнозируется для продаж предзаполненных шприцев до 2030 года?

Прогнозируется рост мировых доходов с CAGR 11,11% между 2025 и 2030 годами.

Какой сегмент материалов растет быстрее всего?

Полимерные цилиндры, особенно циклический олефиновый полимер, продвигаются с CAGR 11,89% до 2030 года.

Почему препараты GLP-1 важны для спроса на шприцы?

Продажи GLP-1 быстро расширяются и требуют удобной для пользователя самоинъекции, стимулируя устойчивый объемный рост для предзаполненных форматов.

Какой регион предлагает самый высокий темп роста?

Азиатско-Тихоокеанский регион лидирует с CAGR 11,98%, подпитываемый ускоренными одобрениями биосимиляров Китая и производственными инвестициями.

Какие регуляции безопасности влияют на решения о закупках?

Правило OSHA о кровепереносимых патогенах в США и параллельные директивы ЕС благоприятствуют шприцам с пассивными функциями предотвращения травм.

Последнее обновление страницы: