Размер и доля рынка сборных строительных систем

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

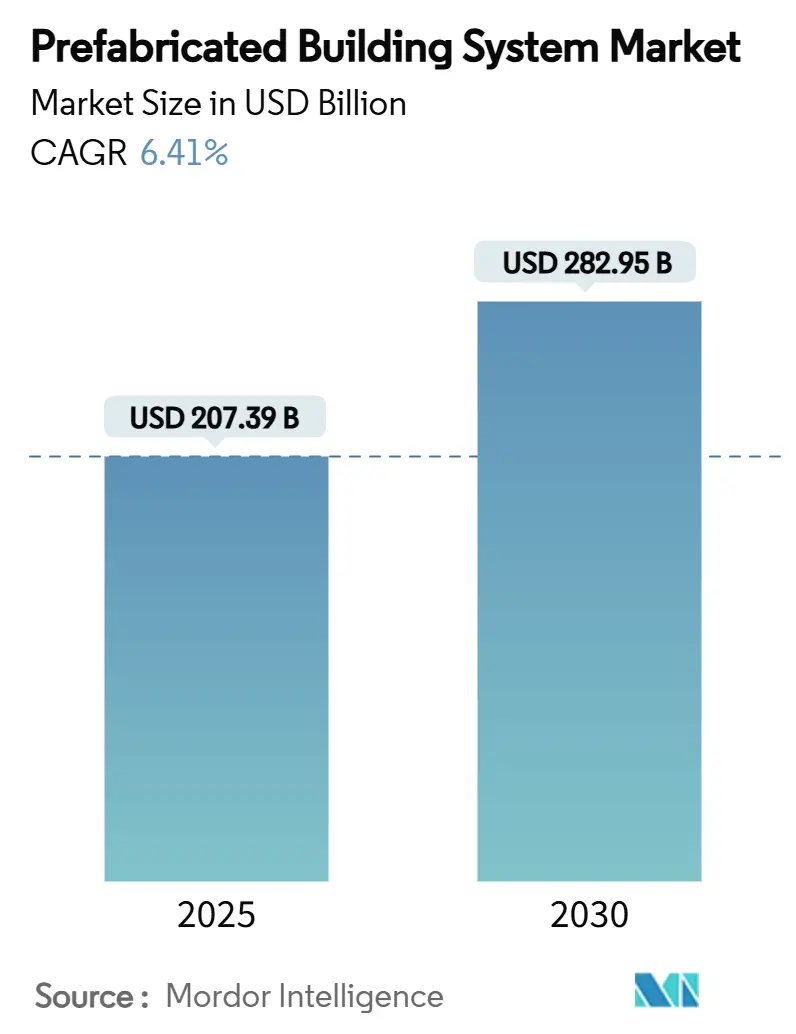

| Размер Рынка (2025) | 207.39 Миллиардов долларов США |

| Размер Рынка (2030) | 282.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.41% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сборных строительных систем от Mordor Intelligence

Размер рынка сборных строительных систем оценивается в 207,39 млрд долларов США в 2025 году и, как ожидается, достигнет 282,95 млрд долларов США к 2030 году при среднегодовом темпе роста 6,41% в течение прогнозируемого периода (2025-2030). Текущий рост подкрепляется дефицитом рабочей силы, политическими стимулами и технологиями, которые обеспечивают заводскую точность в масштабах строительной площадки. Растущее формирование городских домохозяйств, ухудшение доступности жилья и обязательные кодексы зеленого строительства подталкивают государственные агентства и частных застройщиков к решениям заводского изготовления, которые сокращают работы на площадке более чем на 50%. Консолидация усиливается по мере того, как ведущие поставщики интегрируют проектирование, производство и сборку для захвата маржи по всей цепочке создания стоимости. Оптимизация логистики, гармонизация кодексов пожарной безопасности и продолжающиеся материальные инновации остаются решающими рычагами для поддержания динамики роста на рынке сборных строительных систем.

Ключевые выводы отчета

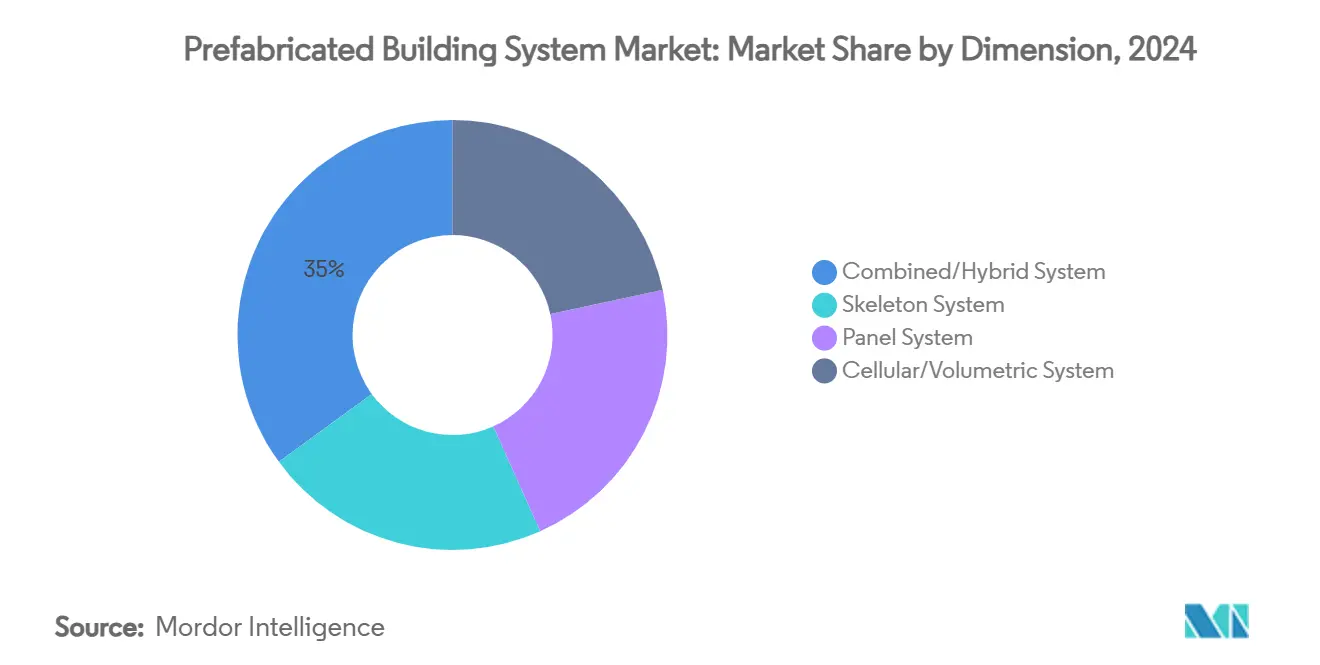

- По размерности комбинированные системы лидировали с 35,04% долей выручки рынка сборных строительных систем в 2024 году; категория расширяется со среднегодовым темпом роста 7,56% до 2030 года.

- По материалам бетон составил 49,56% размера рынка сборных строительных систем в 2024 году, в то время как древесина развивается быстрее всего со среднегодовым темпом роста 7,34% до 2030 года.

- По методу строительства 2D-панельные решения захватили 50,12% доли рынка сборных строительных систем в 2024 году, в то время как 3D-объемные модули прогнозируется рост со среднегодовым темпом 7,98%.

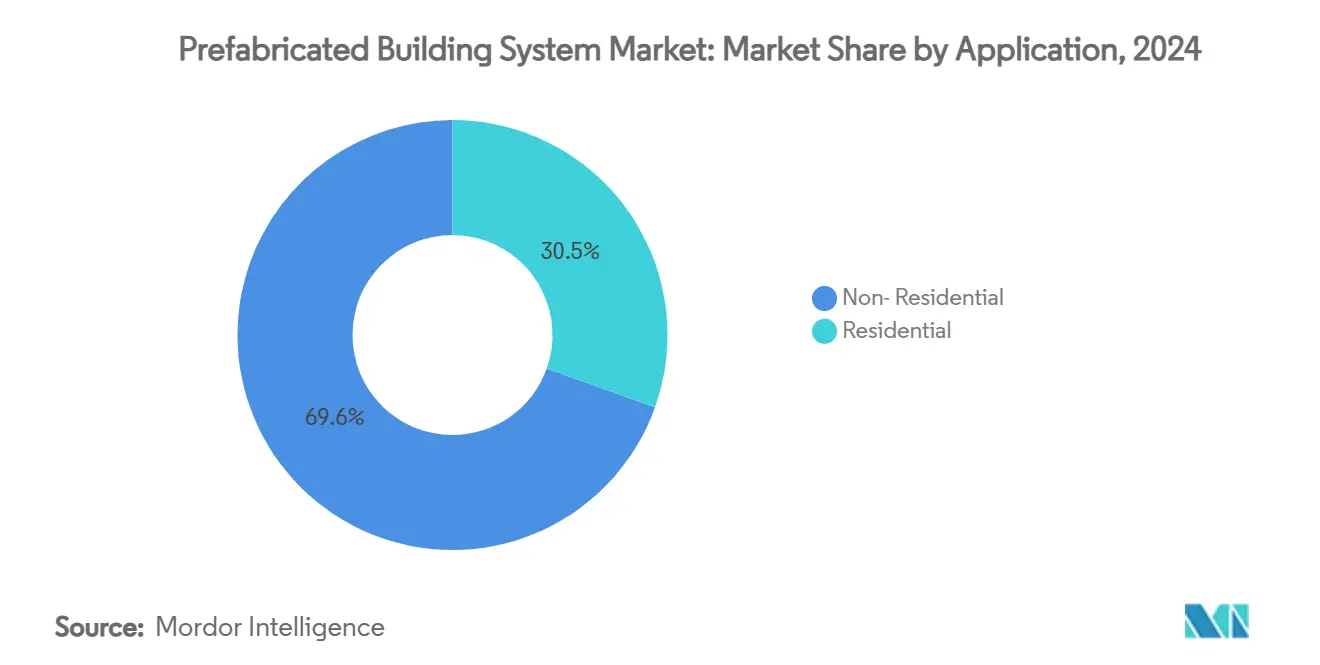

- По применению нежилые проекты представляли 69,55% размера рынка сборных строительных систем в 2024 году; жилые применения готовы к росту со среднегодовым темпом 7,14%.

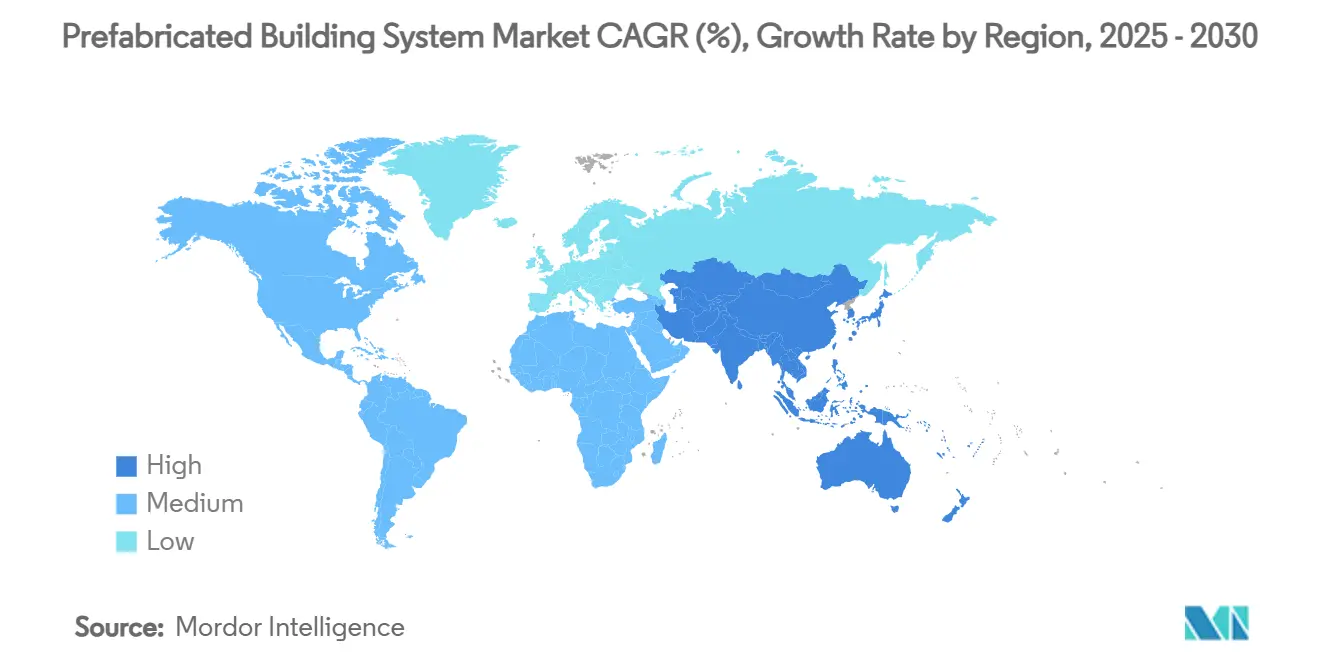

- По географии Азиатско-Тихоокеанский регион контролировал 48,91% глобальных доходов в 2024 году и прогнозируется рост со среднегодовым темпом 7,25% до 2030 года.

Тенденции и инсайты глобального рынка сборных строительных систем

Анализ воздействия драйверов

| Драйверы | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоряющаяся урбанизация и жилищный дефицит | +1.8% | Глобально, с концентрацией в АТЭС и Северной Америке | Долгосрочный (≥ 4 года) |

| Государственные стимулы и мандаты зеленого строительства | +1.2% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Дефицит рабочей силы и рост заработной платы в строительстве | +1.5% | Глобально, наиболее остро в развитых рынках | Краткосрочный (≤ 2 года) |

| Монетизация углеродных кредитов для деревянных модулей | +0.7% | Северная Америка и ЕС, пилотные программы в АТЭС | Долгосрочный (≥ 4 года) |

| Спрос на климатически устойчивое жилье быстрого развертывания | +0.9% | Глобально, приоритет в регионах, подверженных стихийным бедствиям | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоряющаяся урбанизация и жилищный дефицит

Городские центры растут, при этом ожидается, что города АСЕАН поглотят 90 миллионов дополнительных жителей к 2030 году, опережая возможности традиционного строительства[1]ОЭСР, "Урбанизация в Юго-Восточной Азии: ключевые тенденции," oecd.org . Национальные программы, такие как обязательство Австралии поставить 1,2 миллиона новых домов к 2029 году, во многом полагаются на импортированные модульные компоненты, которые ускоряют проектные циклы до 40%. Крупномасштабная миграция заставляет застройщиков внедрять стандартизированные поэтажные планы и повторяемые модули, которые снижают сложность получения разрешений и позволяют параллельное производство. Модульные заводы могут работать круглосуточно, обеспечивая предсказуемый выпуск, который соответствует ежемесячным графикам поставки жилья. Следовательно, рынок сборных строительных систем эволюционирует от нишевой альтернативы в основной канал поставки жилья для высокорастущих городских коридоров.

Государственные стимулы и мандаты зеленого строительства

Федеральный план Build Canada Homes Канады резервирует более 25 млрд долларов США для строителей, внедряющих сборные технологии, создавая четкое предпочтение закупок для заводского производства. В Соединенных Штатах налоговый кредит Section 45L предоставляет до 5000 долларов США за жилище для энергоэффективных домов, порог, легко достижимый заводскими оболочками с проверенной воздухонепроницаемостью[2]Министерство энергетики США, "Руководство по налоговому кредиту 45L," energy.gov. Руководящие принципы Zero Energy Ready Home Министерства энергетики США дополнительно усиливают эталоны производительности, которые благоприятствуют модульным сборкам с интегрированными HVAC, изоляцией и крышными солнечными панелями. По всему ЕС пересмотр 2025 года регулирования энергетических характеристик зданий требует учета углерода жизненного цикла, позиционируя заводское контролируемое производство как модель поставки с наименьшими отходами. Эти сходящиеся политики гарантируют многолетнюю видимость спроса для рынка сборных строительных систем.

Дефицит рабочей силы и рост заработной платы в строительстве

Занятость в строительстве резко сократилась с 2020 года, при этом показатели вакансий удвоились в крупных экономиках. Эскалация заработной платы, премии за сверхурочную работу и узкие места в обучении поднимают общие затраты на рабочую силу на площадке на двузначные проценты. Заводское производство решает проблему дефицита, перенося работу на заводы с климат-контролем, где производительность на одного работника может быть в 2-3 раза выше, чем на площадке. Стандартизированные задачи повышают соблюдение требований безопасности и уменьшают переделки, позволяя подрядчикам соблюдать сроки, несмотря на скудные бригады на площадке. Производственные заработные платы остаются конкурентными, но предсказуемыми, стабилизируя цены предложений и улучшая маржинальную производительность. Эта динамика продолжает привлекать капитал к автоматизированным производственным линиям, усиливая рост рынка сборных строительных систем.

Монетизация углеродных кредитов для деревянных модулей

Поперечно-клееная древесина может секвестировать 0,38 тCO₂e на квадратный метр, открывая ценные зачеты на добровольных и соответствующих требованиям углеродных рынках. Штаб-квартира Stora Enso в Хельсинки хранит 6000 тонн CO₂, сокращая выбросы на 35% по сравнению с бетоном, демонстрируя масштабируемое климатическое воздействие. Проверенные экологические декларации продуктов теперь позволяют застройщикам монетизировать накопленный углерод, обеспечивая новые потоки доходов, которые могут снизить чистые затраты на строительство. Прототипы высотной древесины по всей Европе демонстрируют соответствие пожарной безопасности через инкапсуляцию и интеграцию спринклеров, устраняя регулятивные барьеры. Эти достижения закрепляют роль древесины как самого быстрорастущего материального сегмента на рынке сборных строительных систем.

Анализ воздействия ограничений

| Ограничения | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие логистические затраты/ограничения по размеру | -1.1% | Глобально, наиболее остро в регионах с ограниченной транспортной инфраструктурой | Краткосрочный (≤ 2 года) |

| Фрагментированные кодексы пожарной безопасности высотных зданий для модульных зданий | -0.8% | Северная Америка и ЕС, появляются в АТЭС | Среднесрочный (2-4 года) |

| Интеграция с традиционным строительством | -0.6% | Глобально, наиболее выражено на рынках с устоявшимися строительными практиками | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие логистические затраты и ограничения по размеру

Перемещение объемных единиц требует разрешений на широкогабаритные грузы, сопровождающих транспортных средств и тщательно упорядоченных окон доставки, что может поднять транспортные расходы до 25 000 долларов США за модуль для одной семьи. Соотношения стоимости к весу остаются неблагоприятными, поскольку готовые модули содержат большие объемы воздуха, но занимают целые кузова грузовиков. Клиренсы мостов, радиусы поворота и ограничения по весу на оси часто диктуют меньшие габариты модулей, что приводит к дополнительной сшивке на площадке, которая снижает заводскую эффективность. Инвестирование в региональные распределенные микрозаводы может смягчить штрафы за расстояние, но повышает капиталоемкость. Преодоление этих ограничений определит, насколько широко рынок сборных строительных систем может проникнуть в территории с низкой плотностью или ограниченной инфраструктурой.

Фрагментированные кодексы пожарной безопасности высотных зданий для модульных зданий

Местные власти непоследовательно интерпретируют критерии пожарных характеристик, заставляя производителей инженерить по самым строгим глобальным стандартам или настраивать проекты для каждой юрисдикции. Мандат Соединенного Королевства на двойные лестницы в зданиях выше 18 метров иллюстрирует внезапные изменения правил, которые вызывают перепроектирование и срыв графиков. Различающиеся требования к толщине гипса, защите швов и расстоянию между спринклерами добавляют циклы тестирования, которые раздувают мягкие затраты. Гармонизированные кодексы или соглашения о взаимном признании разблокировали бы экономию от масштаба для производителей модулей. До тех пор сложность соответствия остается точкой трения, которая сдерживает долгосрочный CAGR рынка сборных строительных систем.

Анализ сегментов

По размерности: интегрированные комбинированные системы меняют реализацию проектов

Комбинированные системы составили 35,04% доли рынка сборных строительных систем в 2024 году, зарегистрировав ведущий среднегодовой темп роста 7,56%. Застройщики отдают предпочтение интегрированным платформам каркас-плюс-панель, которые обеспечивают структурную целостность наряду с быстрым ограждением, сокращая передачи между профессиями и сжимая графики критического пути. Эти гибридные сборки упрощают трансграничное снабжение, поскольку стальные или бетонные рамы могут изготавливаться локально, в то время как фасадные и внутренние панели поставляются глобально.

Спрос особенно силен в башнях смешанного использования, где открытые пролеты на подиумных уровнях переходят в повторяющиеся жилые модули выше. По мере того как информационное моделирование зданий набирает обороты, проектировщики определяют оптимальные смеси объемных ядер, панельных фасадов и стальных мегарам для баланса скорости, стоимости и архитектурного выражения. Рынок сборных строительных систем выигрывает, поскольку комплексные предложения обеспечивают универсальные закупки, смягчая интерфейсный риск, который обычно обременяет обычное субподрядчество.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалам: бетон сохраняет масштаб, в то время как древесина ускоряется на климатических полномочиях

Бетон удерживал 49,56% доли рынка сборных строительных систем в течение 2024 года, черпая силу из зрелых поставщических сетей и проверенной долговечности под различными условиями нагрузки. Автоматизация размещения арматуры, 3D-печатная опалубка и сверхвысокопроизводительные смеси снижают удельные затраты и позволяют более тонкие панели, расширяя широту дизайна бетона. Тем не менее сегмент сталкивается с растущим контролем воплощенного углерода, давя на производителей внедрять низкоклинкерный цемент и переработанные заполнители для защиты рыночной позиции.

Древесина показала самый быстрый среднегодовой темп роста 7,34% и командует премиальными оценками в юрисдикциях, предлагающих углеродные кредиты или ускоренное разрешение для биогенных материалов. Инженерные деревянные панели, дюбель-ламинированные плиты и гибридные деревянно-стальные соединители теперь достигают 18-этажных разрешений по высоте, стирая исторические ограничения.

По методу строительства: объемные модули набирают обороты против панельной основы

2D-панельные сборки сохранили 50,12% размера рынка сборных строительных систем в 2024 году, сочетая логистику плоской упаковки с прямолинейным подъемом на площадке. Панели ускоряют герметичное закрытие и позволяют последующим профессиям работать в течение дней после завершения фундамента. Однако 3D-объемные единицы растут с командным среднегодовым темпом роста 7,98%, поскольку роботизированная сварка, высокоточные приспособления и интеграция MEP типа 'подключи и работай' обеспечивают паритет затрат. Полные модули комнат прибывают с установленными отделками, приборами и даже бытовой техникой, позволяя 70% стоимости проекта быть реализованной вне площадки и сжимая сроки ввода в эксплуатацию.

По применению: жилой рост дополняет установленное доминирование нежилого

Нежилые контракты доставили 69,55% доходов 2024 года, поддерживаемые повторяемыми типами зданий, такими как центры данных, склады и медицинские учреждения, которые оправдывают капиталоемкие производственные линии. Государственные стимулы для модернизации социальной инфраструктуры добавляют предсказуемый поток заказов, позволяя заводам поддерживать высокую загрузку. Постоянные клиенты ценят гарантированные даты открытия и предсказуемые показатели затрат, которые сборное строительство последовательно обеспечивает.

Жилой спрос продвигается со среднегодовым темпом роста 7,14%, поскольку муниципалитеты ищут быстрые, соответствующие кодексу решения для хронических пробелов в доступности. Заводские дома могут быть установлены на участках заполнения без продленных закрытий улиц, минимизируя нарушения для соседей. Застройщики принимают стандартизированные поэтажные планы, которые позволяют покупателям персонализировать отделки без изменения структурных планировок, увеличивая пропускную способность по маркетингу, разрешениям и производству. Дальновидные юрисдикции упрощают одобрения для модульного жилья, сокращая предстроительные фазы. Вместе эти факторы расширяют адресный рынок и ускоряют рост для рынка сборных строительных систем.

Географический анализ

Азиатско-Тихоокеанский регион контролировал 48,91% оборота 2024 года, подкрепленный инвестициями Китая в специальные экономические зоны на 1 триллион долларов США, которые финансируют обширные развертывания модульных заводов, и 90%-ным уровнем принятия Сингапура для высотного сборного строительства. Региональные правительства сочетают промышленную политику с городскими жилищными целями, обеспечивая непрерывные проектные конвейеры, которые блокируют долгосрочные мощности заводов. Размер рынка сборных строительных систем в Азиатско-Тихоокеанском регионе находится на пути к среднегодовому темпу роста 7,25%, отражая как внутрирегиональную торговлю, так и растущие требования к внутреннему содержанию, которые способствуют созреванию местных технологий.

Северная Америка движется Региональной инициативой инноваций жилищного строительства на 50 миллионов долларов США в Канаде и поддерживающими реформами зонирования в Соединенных Штатах, которые классифицируют модульные единицы как постоянную недвижимость. Импульс дополнительно поддерживается строгими стандартами энергии зданий, которые благоприятствуют плотно запечатанным заводским оболочкам. Ожидается, что региональная доля будет расти, поскольку внутренние логистические коридоры улучшаются, снижая штрафы за стоимость трансграничных объемных отгрузок.

Европа продолжает свое устойчивое продвижение на фоне дефицита рабочей силы, стареющего жилищного фонда и директив Зеленой сделки, требующих раскрытия углерода полного жизненного цикла. Прогрессивные муниципалитеты, особенно в странах Северной Европы и Нидерландах, теперь включают критерии внеплощадочного строительства в публичные тендеры. Средние производители группируются вблизи коридоров высокоскоростных железных дорог, обеспечивая ночную доставку через несколько столиц.

Конкурентная среда

Конкурентное поле остается умеренно фрагментированным. Технологические альянсы множатся. CSCEC Modular использует финансирование материнской компании для выигрыша экспортных контрактов под ключ, включая недавний многобашенный медицинский кампус в регионе Персидского залива, который использует сейсмостойкие стальные модули. Стартапы развертывают роботизированные системы с компьютерным зрением для отделки панелей, экономя часы на ручном шлифовании и снижая воздействие кремниевой пыли. Специалисты по древесине партнерствуют с лесными менеджерами для обеспечения долгосрочного сырья с сертифицированными устойчивыми урожаями, защищая маржу по мере роста углеродной оценки. Стратегии регионального расширения усиливают соперничество. Китайские поставщики объемных модулей лицензируют проекты местным партнерам в Соединенных Штатах, чтобы обойти импортные пошлины и квалифицироваться для стимулов внутреннего содержания.

Лидеры индустрии сборных строительных систем

-

CSCEC Modular (China State Construction)

-

Laing O'Rourke

-

Red-Sea International

-

Sekisui House

-

Skyline Homes

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: EVStudio партнерствовала с Vederra Modular для поставки доступного жилья с деревянной рамой, сочетая дизайнерскую экспертизу с региональными заводскими мощностями.

- Февраль 2024: MMY US объявила о своем первом заводе модульного жилья в районе Parkland в Луисвилле, обещая доставку домов в течение 16 недель.

Объем отчета по глобальному рынку сборных строительных систем

Индустрия строительства использует сборные строительные системы, которые представляют собой модульные конструкции или сборки частей и компонентов. Обычно эти системы создаются и собираются на заводах перед доставкой на строительную площадку, где они устанавливаются или используются для создания структур. Эти системы изготавливаются из различных материалов, включая металл, дерево, стекло, пластик, бетон и т.д. Рынок сборных строительных систем сегментирован на основе размерности, применения и географии. Рынок сегментирован по размерности на каркасные, панельные, ячеистые и комбинированные системы. По применению рынок сегментирован на жилые и нежилые. Отчет предлагает размеры рынка и прогнозы для 18 стран в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (долл. США) для всех вышеупомянутых сегментов.

| Каркасная система |

| Панельная система |

| Ячеистая/объемная система |

| Комбинированная/гибридная система |

| Бетон |

| Сталь |

| Древесина |

| Другие (алюминий, композиты) |

| 2D-панельные |

| 3D-объемные |

| Гибридные (2D + 3D) |

| Жилые | |

| Нежилые | Инфраструктура |

| Коммерческие | |

| Промышленные/институциональные |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Северные страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По размерности | Каркасная система | |

| Панельная система | ||

| Ячеистая/объемная система | ||

| Комбинированная/гибридная система | ||

| По материалам | Бетон | |

| Сталь | ||

| Древесина | ||

| Другие (алюминий, композиты) | ||

| По методу строительства | 2D-панельные | |

| 3D-объемные | ||

| Гибридные (2D + 3D) | ||

| По применению | Жилые | |

| Нежилые | Инфраструктура | |

| Коммерческие | ||

| Промышленные/институциональные | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка сборных строительных систем?

Рынок достиг 207,39 млрд долларов США в 2025 году и прогнозируется подъем до 282,94 млрд долларов США к 2030 году по траектории среднегодового темпа роста 6,41%.

Какой регион держит наибольшую долю рынка сборных строительных систем?

Азиатско-Тихоокеанский регион лидирует с 48,91% глобального дохода 2024 года и поддерживает наивысший региональный среднегодовой темп роста 7,25% до 2030 года.

Почему комбинированные сборные системы набирают популярность?

Интегрированные платформы каркас-плюс-панель обеспечивают структурную прочность, более быстрое ограждение и сокращенные торговые интерфейсы, обеспечивая 35,04% доли рынка и топ среднегодовой темп роста 7,56% среди категорий размерности.

Как логистика влияет на затраты модульного строительства?

Разрешения на широкогабаритные грузы, сопровождающие транспортные средства и ограничения маршрутов могут добавить до 25 000 долларов США за жилой модуль, делая близость к проектным площадкам ключевой переменной затрат.

Какую роль играют углеродные кредиты в деревянном сборном строительстве?

Проверенное хранение углерода в поперечно-клееной древесине разблокирует доходы от зачетов, улучшая экономику проектов и помогая застройщикам в достижении обязательств по нулевому балансу.

Последнее обновление страницы: