Размер и доля рынка порошковой металлургии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 26.38 Миллиардов долларов США |

| Размер Рынка (2030) | 32.97 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка порошковой металлургии от Mordor Intelligence

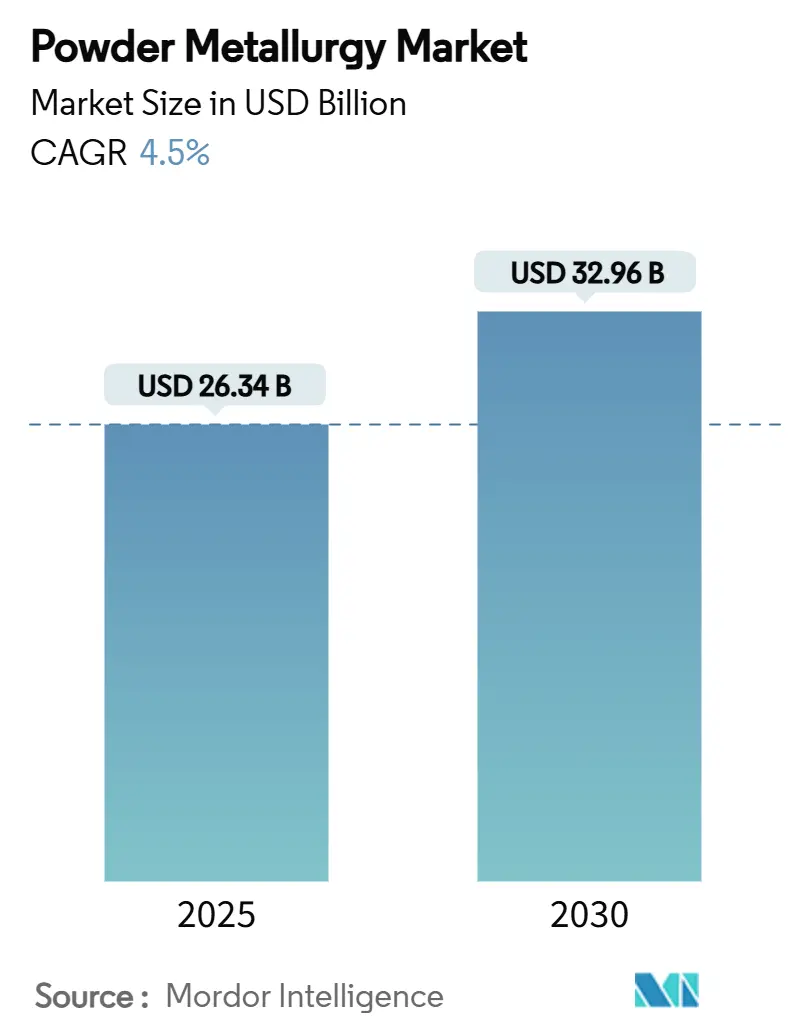

Размер рынка порошковой металлургии оценивается в 26,34 млрд долларов США в 2025 году и, как ожидается, достигнет 32,96 млрд долларов США к 2030 году при среднегодовом темпе роста 4,5% в течение прогнозируемого периода (2025-2030). Расширение поддерживается электрификацией мобильности, спросом на сложные легкие детали и устойчивым проникновением в цепочки поставок медицины, аэрокосмической и оборонной промышленности. Азиатско-Тихоокеанский регион занимает крупнейшую региональную позицию и продолжает привлекать новые мощности, поскольку правительства укрепляют местные материальные экосистемы. Тем временем североамериканские и европейские производители переключаются на высокотехнологичные малообъемные применения, чтобы компенсировать более медленный рост в традиционных автомобильных объемах. Конкурентная интенсивность возрастает, поскольку аддитивные процессы подрывают доминирование прессования и спекания, а поставщики специальных сплавов нацеливаются на клиентов электротрансмиссий, аэрокосмической и ортопедической промышленности с порошками, разработанными для повышения эффективности и устойчивости.

Ключевые выводы отчета

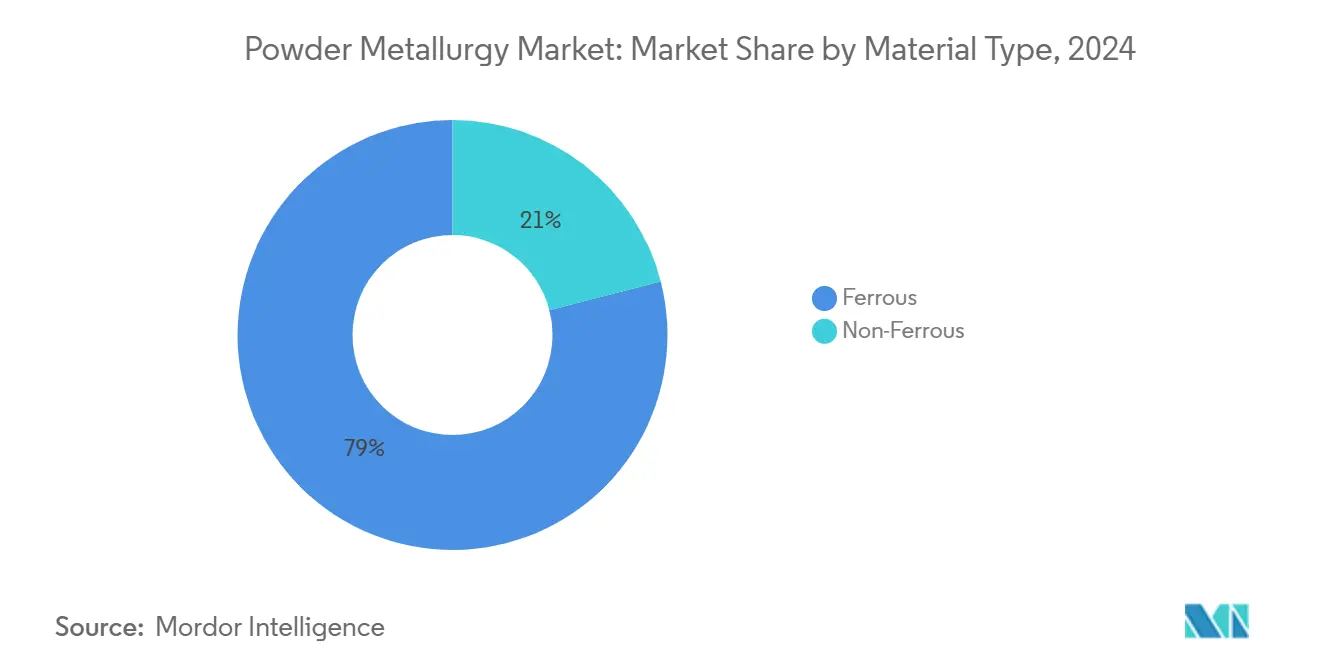

- По типу материала железные порошки лидировали с 79% доли рынка порошковой металлургии в 2024 году; прогнозируется расширение сегмента со среднегодовым темпом роста 4,62% до 2030 года.

- По производственной технологии прессование и спекание сохранили 50% доли выручки в 2024 году, в то время как аддитивное производство является самой быстрорастущей технологией со среднегодовым темпом роста 4,88%.

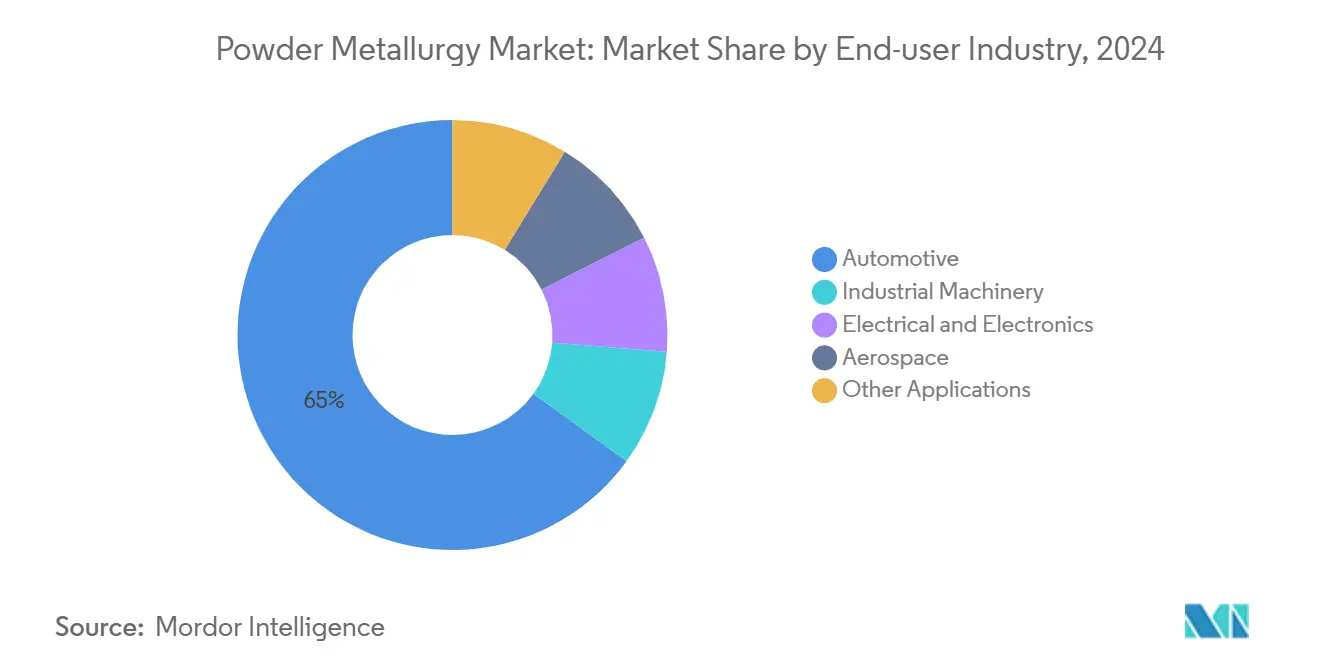

- По применению автомобильная промышленность захватила 65% размера рынка порошковой металлургии в 2024 году; промышленное машиностроение развивается со среднегодовым темпом роста 4,78% до 2030 года.

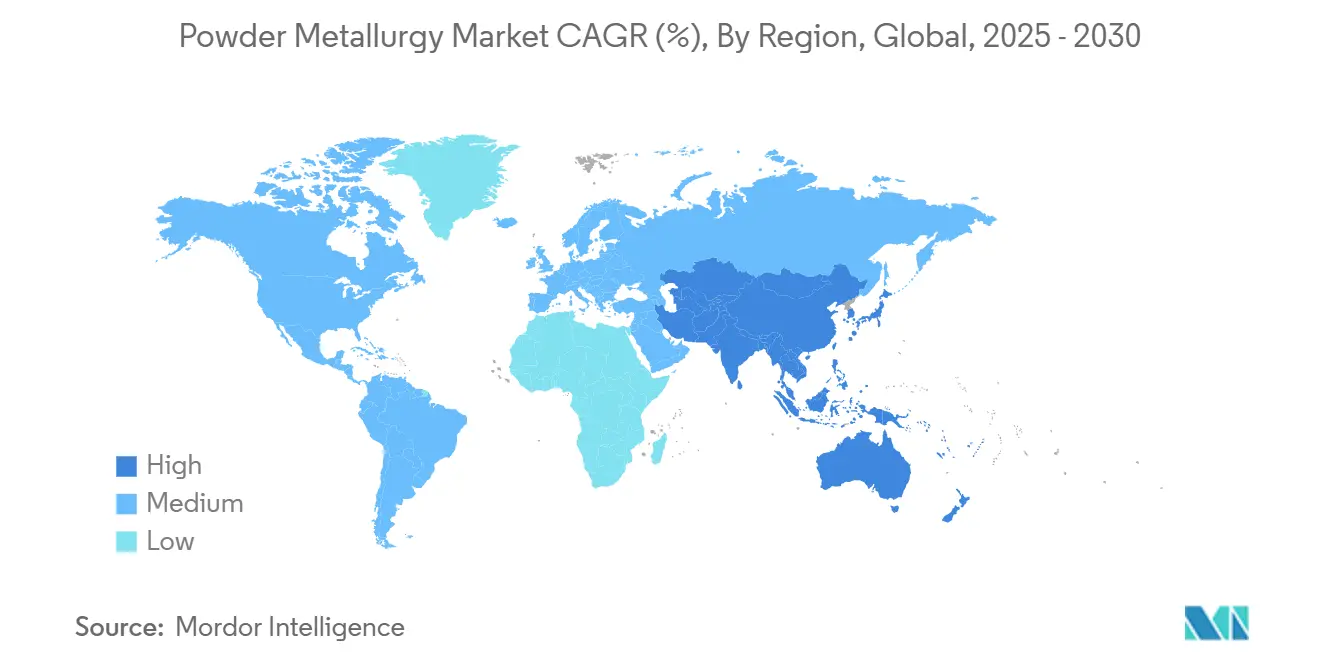

- По географии Азиатско-Тихоокеанский регион занимал 40% доли рынка порошковой металлургии в 2024 году и прогнозируется расти со среднегодовым темпом роста 4,8% до 2030 года.

Глобальные тренды и insights рынка порошковой металлургии

Анализ воздействия драйверов

| Драйверы | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Легкие компоненты электротрансмиссии | +1.2% | Северная Америка, распространение на Европу и Азию | Среднесрочно (2-4 года) |

| Детали аэрокосмической промышленности с чистыми формами | +0.8% | Европа, Северная Америка | Среднесрочно (2-4 года) |

| Локализованные прецизионные медицинские имплантаты | +1.0% | Азиатско-Тихоокеанский регион, появление в Северной Америке | Краткосрочно (≤2 лет) |

| Оборонный спрос на огнеупорные порошки | +0.6% | Ближний Восток, Северная Америка | Среднесрочно (2-4 года) |

| Внедрение в электрических и электромагнитных применениях | +0.7 | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе | Долгосрочно (≥5 лет) |

| Источник: Mordor Intelligence | |||

Растущее предпочтение порошковой металлургии в легких компонентах электротрансмиссии

Североамериканские OEM-производители переинжинирят электротрансмиссии с магнитопроводами двигателей, шестернями и термическими пластинами из порошковой металлургии, которые сокращают отходы и укорачивают циклы механической обработки. GKN Powder Metallurgy сообщила, что 72% ее заказов в 2023 году пришлось на детали, агностические к типу двигателя, подтверждая стратегический сдвиг к электрифицированным платформам. Поставщики также инвестируют в локализованные порошки аккумуляторного класса; мягкомагнитные композиты сокращают потери в сердечнике до 20%, давая разработчикам электроприводов прямое повышение эффективности. Поскольку автопроизводители стремятся к более легким трансмиссиям, рынок порошковой металлургии захватывает программы, когда-то доминировавшие литые или кованые материалы. Стандартизация порошков для электроприводов на основе стали дополнительно оптимизирует циклы квалификации, снижая входной барьер для поставщиков второго уровня.

Всплеск спроса на аддитивные металлические компоненты чистых форм в аэрокосмической промышленности

Европейские поставщики двигателей и планеров усиливают потребление аддитивных порошков для сокращения времени выполнения заказов и использования материалов. Collins Aerospace установила две двенадцатилазерные машины NXG XII 600, которые сокращают поставку компонентов турбин с 52 до 8 недель. Сокращение отходов с 50% до более чем 90% улучшает оборачиваемость запасов и углеродную интенсивность, делая порошковые маршруты конкурентоспособными против прецизионного литья. Специализированная структура летной годности от SLM Solutions помогает гармонизировать параметры процесса и прослеживаемость сплавов, облегчая узкие места сертификации. Поскольку рынок порошковой металлургии становится укорененным в критически важном для полета оборудовании, европейские сервисные бюро расширяют мощности никелевых суперсплавов и диверсифицируются в гамма-титановые порошки для авиационных двигателей следующего поколения. Всплеск спроса на аддитивные металлические компоненты чистых форм в аэрокосмической промышленности

Быстрая локализация производства прецизионных медицинских имплантатов

Системы здравоохранения Азиатско-Тихоокеанского региона ускоряют внутреннее производство индивидуальных имплантатов для пациентов, чтобы сократить импортную зависимость и ускорить время одобрения. Huaxiang Group получила первую лицензию NMPA Китая на 3D-печатную танталовую межостистую клетку, которая достигает 68-78% пористости, улучшая остеоинтеграцию. Ортопедические OEM переходят с титана на танталовые и ниобиевые порошки, которые обеспечивают более высокую биосовместимость и модули упругости, более близкие к кости. Локализованная поставка сокращает циклы валидации, в то время как новые инструменты проектирования решеток сокращают использование материалов в черепных и спинальных устройствах. Эти изменения увеличивают след рынка порошковой металлургии в хирургических цепочках, которые исторически полагались на кованый пруток.

Программы модернизации обороны стимулируют принятие огнеупорных порошков

Министерства обороны Ближнего Востока и Северной Америки накапливают запасы вольфрама, молибдена и передовых железных сплавов для артиллерийских, гиперзвуковых и бронированных применений. Запас MBDA в 80 тонн специального железа подчеркивает озабоченность безопасностью поставок. Рамочное соглашение Chemring с Diehl Defence по энергетическим материалам MCX сигнализирует о многолетней дорожке спроса на высокотемпературные порошки. В Соединенных Штатах металлургические инновации в Watervliet Arsenal расширяют дальность и долговечность пушечных стволов, дополнительно расширяя долгосрочные требования к огнеупорному сырью.

Анализ воздействия ограничений

| Ограничения | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на высокочистые металлические порошки | −0.9% | Глобально, регионы, зависимые от импорта | Краткосрочно (≤2 лет) |

| Ограниченные нормы квалификации аэрокосмических деталей | −0.7% | Европа, Северная Америка | Среднесрочно (2-4 года) |

| Угроза от передового литья алюминиевых компонентов | -0.6 | Глобально, с концентрацией в автомобильных производственных центрах | Долгосрочно (≥5 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на высокочистые металлические порошки

Китай ввел экспортные ограничения на вольфрам, теллур, висмут, молибден и индий в начале 2025 года, вызвав резкий рост спотовых котировок и создав риск распределения для инструментальных сталей, термоуправления и магнитных порошков. Правительства реагируют законодательством о стратегических резервах, но временные рамки проектов для новых рудников и нефтеперерабатывающих заводов ограничивают краткосрочное облегчение. Покупатели удлиняют контракты и квалифицируют переработанные потоки, однако вторичная поставка не может полностью компенсировать геополитические нарушения. Рынок порошковой металлургии сталкивается с краткосрочным давлением на маржу, пока не появятся новые мощности добычи или не стабилизируется торговая политика. Энергоемкие ультратонкие порошковые сорта остаются особенно уязвимыми из-за их ограниченной заменимости.

Ограниченная стандартизация и протоколы квалификации для критически важных для безопасности аэрокосмических деталей

Регулирующие органы требуют строгие пакеты данных для допуска аддитивно изготовленных структур к полету. Изменчивость в характеристиках порошка, такой как распределение размера частиц и содержание кислорода, усложняет межзаводскую воспроизводимость. Белая книга SLM Solutions отмечает, что соблюдение проекта стандартизации разработки свойств металлических материалов и исчерпывающее тестирование купонов являются предпосылками, растягивающими циклы разработки и повышающими затраты на квалификацию. Меньшие поставщики второго уровня борются с поглощением этих бремен, замедляя расширение базы поставок. Пока не появятся гармонизированные международные стандарты, рынок порошковой металлургии будет сталкиваться с узким местом в масштабировании аэрокосмических объемов, несмотря на сильный спрос на планеры.

Сегментный анализ

По типу материала: лидер железных порошков, восхождение специальных сплавов

Сегмент железных порошков контролировал 79% рынка порошковой металлургии в 2024 году и прогнозируется расти со среднегодовым темпом роста 4,62% до 2030 года, движимый зрелой оснасткой, обильными потоками лома и надежной экономикой цена-производительность. Обширная инфраструктура прессования и спекания позволяет крупнообъемным производителям достигать плотностей свыше 7,4 г/см³, закрывая пробелы в механических свойствах с коваными сталями. Параллельно передовые формулы спекающего упрочнения обеспечивают почти чистые шестерни и синхронизаторные ступицы, которые выдерживают торсионные нагрузки электроприводов без вторичной термообработки. Рост подкрепляется горячим изостатическим прессованием, которое уплотняет большие железные турбинные диски, повышая привлекательность в энергетических и морских двигателях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По производственной технологии: цифровая трансформация изменяет производство

Прессование и спекание сохранили 50% выручки в 2024 году, подкрепленные десятилетиями процессных know-how, низкими капиталовложениями и высокой эффективностью цикла. Постепенные улучшения, такие как теплое уплотнение, высокотемпературное спекание и передовые химии смазочных материалов, повышают плотность детали и усталостную прочность, поддерживая актуальность в ступицах коробок передач и шкивах балансировочных валов. Литье металла под давлением (МИМ) захватывает малые, сложные геометрии для соединителей, часовых зубчатых передач и хирургических инструментов, регулярно достигая 98% теоретической плотности с допусками внутри ±0,3%. Изостатическое прессование выбирается для ракетных двигателей и подводных коллекторов, где изотропия и почти беспористые микроструктуры обязательны.

Аддитивное производство является самым быстрорастущим узлом рынка порошковой металлургии со среднегодовым темпом роста 4,88%. Многолазерные машины порошкового слоя строят 600-мм высокие турбинные ступицы за один прогон, исключая поковки и сварные швы. Добавки текучести, такие как графеновые хлопья от Graphmatech, гомогенизируют плотность упаковки и уменьшают торк перекрывателя, улучшая консистентность в крупноформатных сборках. Поскольку цифровые двойники связывают дизайн сплавов с параметрами процесса, рынок порошковой металлургии прогрессирует к сборкам правильным с первого раза, которые обрезают квалификационные петли.

По применению: автомобильная промышленность доминирует, промышленное машиностроение ускоряется

Автомобильная промышленность составила 65% размера рынка порошковой металлургии в 2024 году, закрепленная трансмиссионными ступицами, звездочками VVT и роторами масляных насосов, которые эксплуатируют способность PM дешево интегрировать функции. Североамериканские поставки снизились на 1,2% в 2023 году, поскольку спрос на двигатели внутреннего сгорания достиг плато, однако импульс электропривода компенсирует часть падения высокоплотными структурными порошками для корпусов статоров и дифференциальных передач[1]Metal Powder Industries Federation, "Introducing Powder Metallurgy," mpif.org. Конвейер продуктов GKN, агностический к типу двигателя, подтверждает стратегию диверсификации, которая защищает выручку от сдвигов трансмиссии.

Промышленное машиностроение регистрирует самый быстрый рост со среднегодовым темпом роста 4,78% к 2030 году. Поставщики заводской автоматизации интегрируют мягкомагнитные композиты в сервомоторы, которые приоритизируют трехмерный поток потока, в то время как формованные порошком детали из карбида вольфрама расширяют время работы в абразивных средах. Электрические и электронные подсегменты используют экранирующие EMI порошки, включая инкапсулированные полистиролом карбонильные железные микрокапсулы, которые сопротивляются морской коррозии. Аэрокосмические и медицинские устройства завершают высокопотенциальные ниши; 70%-пористые тазобедренные чашки OsseoTi от Zimmer Biomet иллюстрируют, как инженерные решетчатые имплантаты получают регулятивную тягу.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил 40% доли глобального рынка порошковой металлургии в 2024 году и ожидается показать самый высокий региональный среднегодовой темп роста 4,8% до 2030 года, подкрепленный агрессивной промышленной политикой, инвестиционными стимулами и быстрым принятием аддитивного оборудования в Китае, Японии и Индии. Разрешение NMPA Китая для 3D-печатной танталовой межостистой клетки подчеркивает быстрое регулятивное развитие, которое ускоряет местное принятие передовых порошков.

Северная Америка перекалибрует свою позицию, поскольку трансмиссии EV и аэрокосмическая промышленность перебалансируют потребление порошков. Правительственные фонды для критических минералов и исследований материалов жестких условий приоритизируют внутреннюю добычу вольфрама, ниобия и редкоземельных элементов, сокращая зависимость от политически чувствительного импорта[2]U.S. Department of Energy, "Harsh Environment Materials Roadmap," energy.gov.

Европа продвигается через устойчивость и цифровизацию. Höganäs сократила выбросы углекислого газа на 46% с 2018 года, переходя на биоосновные восстановители и возобновляемое электричество, позиционируя свои порошки в центре низкоуглеродных цепочек поставок. Континентальные аэрокосмические прайм-контракторы поддерживают спрос на никелевые и титановые сплавы, в то время как оборонные инициативы ЕС повышают потребности в огнеупорных порошках. Восточноевропейские литейные заводы принимают гибридные системы спекания-связующего-струи, сотрудничая с западными производителями машин для расширения аддитивных мощностей. В совокупности эти тренды укрепляют роль Европы как технологического ядра в более широком рынке порошковой металлургии.

Конкурентная среда

Рынок порошковой металлургии умеренно фрагментирован. GKN Powder Metallurgy инвестирует в безполимерное сырье для повышения устойчивости, в то время как Carpenter Technology делает акцент на оптимизированных для порошков суперсплавах для энергетических турбин и медицинских имплантатов. Нишевые игроки дифференцируются через услуги от проектирования до детали, быстрое спекание и проприетарные химии сплавов.

Лидеры отрасли порошковой металлургии

-

Höganäs AB

-

GKN Powder Metallurgy

-

Sandvik AB

-

Sumitomo Electric Industries, Ltd.

-

ATI, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Июнь 2024: Kymera International согласилась приобрести Fiven ASA для добавления передовых материалов из карбида кремния и расширения своего специализированного портфолио для обслуживания металлургических, абразивных и других рынков.

- Апрель 2024: Sandvik AB приобрела Buffalo Tungsten Inc. для обеспечения региональной поставки вольфрама для североамериканских клиентов и увеличения производства вольфрамового порошка с использованием возобновляемой энергии.

Объем глобального отчета по рынку порошковой металлургии

Порошковая металлургия - это способ изготовления вещей, который использует меньше энергии и имеет лучшую производительность и больше вариантов дизайна, чем традиционные методы, такие как литье, ковка, экструзия, штамповка и механическая обработка.

Рынок порошковой металлургии сегментируется по типу продукта, применению и географии. По типу продукта рынок сегментируется на черные и цветные металлы. По применению рынок сегментируется на автомобильную промышленность, промышленное машиностроение, электротехнику и электронику, аэрокосмическую промышленность и другие применения. Отчет также охватывает размер рынка и прогнозы в 15 странах по основным регионам. Для каждого сегмента размер рынка и прогнозы выполнены на основе выручки (долл. США).

| Черные металлы |

| Цветные металлы |

| Прессование и спекание |

| Литье металла под давлением (МИМ) |

| Аддитивное производство / Порошковое слияние |

| Изостатическое прессование |

| Автомобильная промышленность |

| Промышленное машиностроение |

| Электротехника и электроника |

| Аэрокосмическая промышленность |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН | |

| Остальные страны Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальные страны Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальные страны Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Египет | |

| Остальные страны Ближнего Востока и Африки |

| По типу материала | Черные металлы | |

| Цветные металлы | ||

| По производственной технологии | Прессование и спекание | |

| Литье металла под давлением (МИМ) | ||

| Аддитивное производство / Порошковое слияние | ||

| Изостатическое прессование | ||

| По применению | Автомобильная промышленность | |

| Промышленное машиностроение | ||

| Электротехника и электроника | ||

| Аэрокосмическая промышленность | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальные страны Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальные страны Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальные страны Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Египет | ||

| Остальные страны Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка порошковой металлургии?

Рынок составляет 26,34 млрд долларов США в 2025 году и прогнозируется достичь 32,96 млрд долларов США к 2030 году.

Какой регион лидирует на рынке порошковой металлургии?

Азиатско-Тихоокеанский регион лидирует с 40% долей выручки в 2024 году и прогнозируется показать самый быстрый среднегодовой темп роста 4,8%.

Почему аддитивное производство набирает долю в порошковой металлургии?

Многолазерные машины сокращают время выполнения заказов до 80% и повышают использование материалов выше 90%, делая аддитивные маршруты конкурентоспособными по затратам для сложных деталей.

Как порошковая металлургия поддерживает производство электромобилей?

Мягкомагнитные композиты, кремниевые анодные порошки и почти чистые шестерни обеспечивают более легкие электротрансмиссии с более высокой эффективностью.

Какое ключевое ограничение может замедлить рост рынка?

Экспортные ограничения на критические минералы, такие как вольфрам и молибден, подняли входные затраты и ужесточили поставки, снизив краткосрочные маржи прибыли.

Последнее обновление страницы: