Размер и доля рынка чипсов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 56.23 Миллиардов долларов США |

| Размер Рынка (2030) | 76.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.44% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

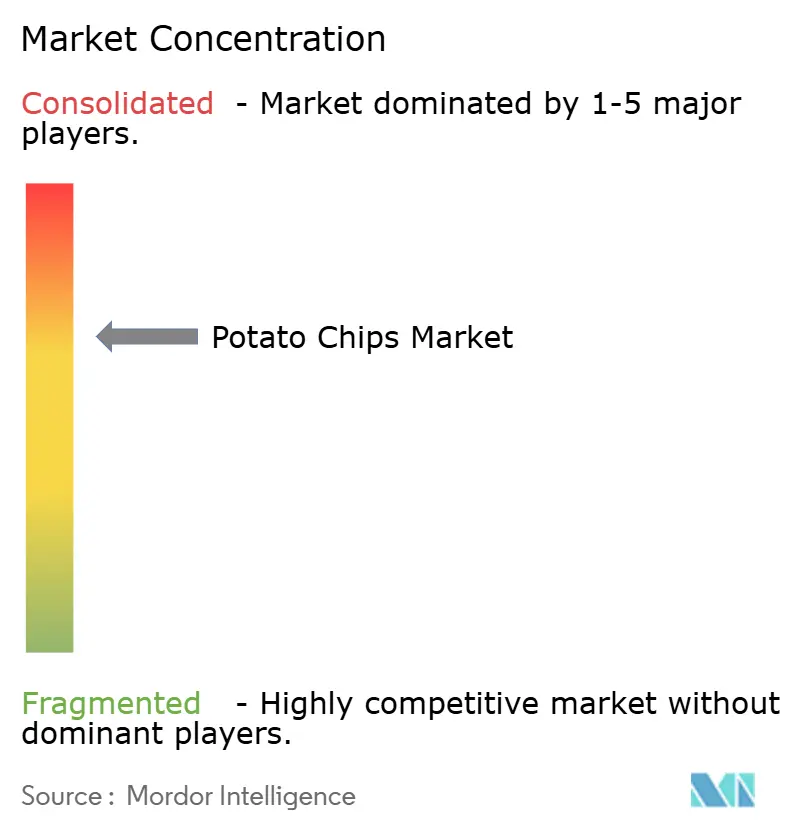

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка чипсов от Mordor Intelligence

Размер рынка чипсов оценивается в 56,23 млрд долларов США в 2025 году и, как ожидается, достигнет 76,82 млрд долларов США к 2030 году, при среднегодовом темпе роста 6,44% в течение прогнозируемого периода (2025-2030). Рынок демонстрирует стабильность, несмотря на инфляцию и растущий потребительский спрос на премиальные и более здоровые альтернативы закусок. Рост обусловлен главным образом повышением располагаемых доходов, урбанизацией, изменением привычек перекусывания и удобством готовых к употреблению продуктов. Кроме того, сосредоточенность производителей на инновациях продукции, включая новые вкусы и более здоровые варианты, наряду с расширением сетей распространения, особенно на развивающихся рынках, поддерживает расширение рынка. Быстрый рост платформ электронной коммерции и современных форматов розничной торговли дополнительно ускоряет проникновение рынка. На рост рынка также влияют увеличение частоты перекусывания среди потребителей миллениалов и поколения Z, премиализация продукции и введение региональных вкусов для удовлетворения местных вкусовых предпочтений.

Ключевые выводы отчета

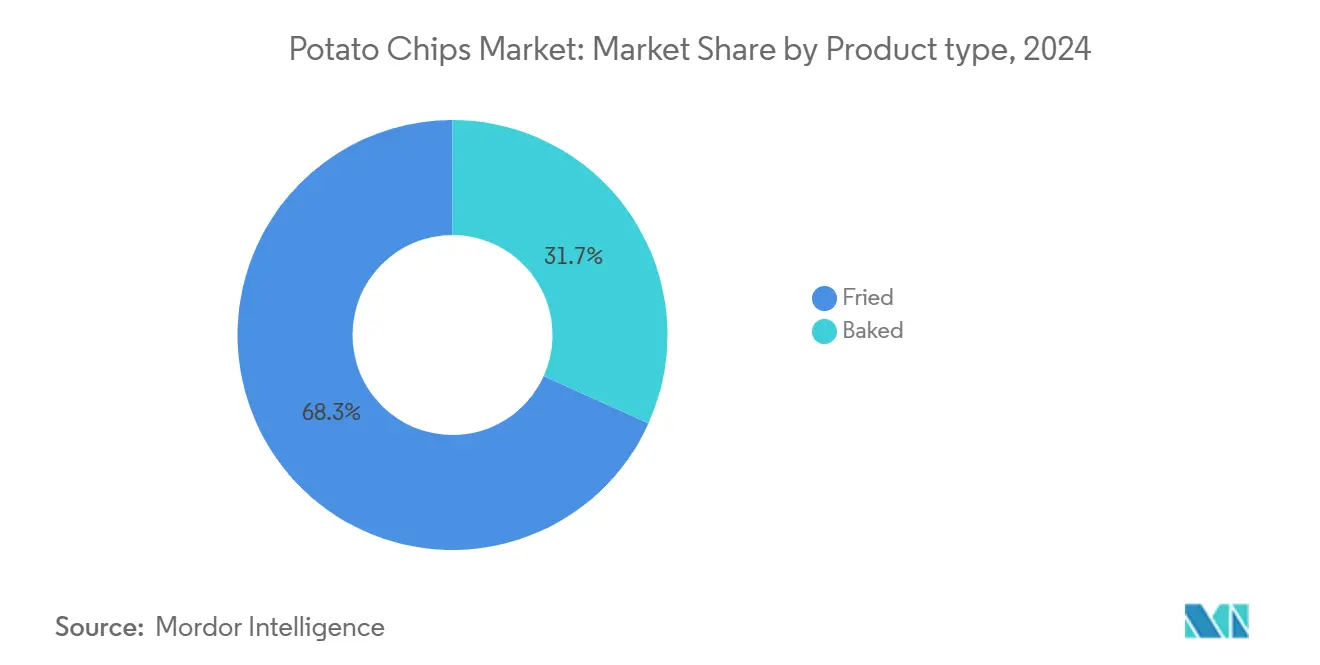

- По типу продукта жареные чипсы лидировали с 68,26% доли рынка чипсов в 2024 году, в то время как печеные чипсы прогнозируются к расширению со среднегодовым темпом роста 7,22% до 2030 года.

- По вкусу ароматизированный сегмент захватил 64,72% доли выручки от размера рынка чипсов в 2024 году и растет со среднегодовым темпом роста 6,89% до 2030 года.

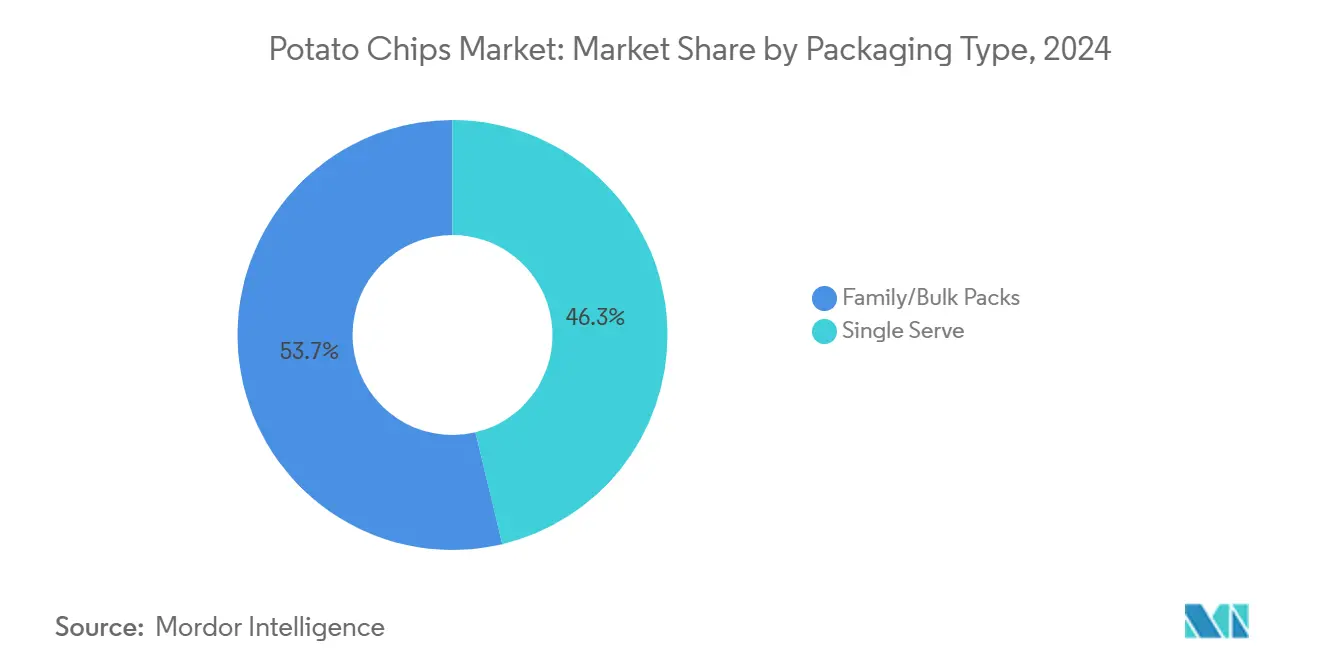

- По типу упаковки семейные/оптовые форматы составили 53,71% рынка чипсов в 2024 году, а порционные упаковки зафиксировали самый быстрый среднегодовой темп роста 6,62% до 2030 года.

- По каналу распространения супермаркеты/гипермаркеты занимали 43,22% доли размера рынка чипсов в 2024 году, тогда как онлайн-магазины розничной торговли обеспечивают среднегодовой темп роста 7,36% до 2030 года.

- По географии Северная Америка контролировала 35,61% доли рынка чипсов в 2024 году, а Азиатско-Тихоокеанский регион регистрирует самый высокий среднегодовой темп роста 7,16% в течение прогнозируемого периода.

Глобальные тенденции и аналитика рынка чипсов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий потребительский спрос на удобные закуски | +1.8% | Глобальный, с наиболее сильным воздействием в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочный (2-4 года) |

| Инновации во вкусах и упаковке | +1.2% | Глобальный, особенно Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Вестернизация моделей потребления пищи | +1.0% | Основа Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Долгосрочный (≥ 4 лет) |

| Агрессивный маркетинг и брендинг ключевых игроков | +0.8% | Глобальный | Краткосрочный (≤ 2 лет) |

| Введение более здоровых вариантов продукции | +0.7% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Культурная значимость и популярность чипсов | +0.5% | Глобальный | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий потребительский спрос на удобные закуски

Глобальный рынок чипсов переживает рост, главным образом из-за растущего потребительского спроса на удобные и готовые к употреблению закуски. Ускорение урбанизации и все более быстрый темп жизни, особенно среди работающих профессионалов, студентов и молодых демографических групп, трансформировали привычки перекусывания. Чипсы удовлетворяют эти развивающиеся потребительские потребности, будучи портативными, устойчивыми при хранении и доступными в различных ценовых категориях. Продукт не требует приготовления, предлагая при этом знакомые вкусы и разнообразные ароматы. Согласно Международному совету по пищевой информации (IFIC) в 2024 году, 60% респондентов из Соединенных Штатов перекусывают один или два раза в день, в то время как 14% перекусывают три или более раз в день [1]Источник: Международный совет по пищевой информации (IFIC), "Исследование пищи и здоровья IFIC 2024", foodinsight.org. Эта статистика демонстрирует, как перекусывание эволюционировало от случайной деятельности к неотъемлемой части ежедневных диетических моделей. Эта тенденция распространяется глобально, где потребители активно выбирают удобные закуски вместо традиционных приемов пищи.

Инновации во вкусах и упаковке

Инновации во вкусах стали ключевым дифференциатором на рынке картофельных закусок, с увеличением деятельности по разработке продуктов. Вкусовая комбинация "swicy" получила значительную популярность среди молодых потребителей, побуждая производителей диверсифицировать свои портфели продуктов. Конкурс Lay's "Do Us A Flavor", предлагающий приз в 1 миллион долларов США, иллюстрирует, как участие потребителей генерирует инновационные вкусовые концепции, одновременно повышая лояльность к бренду. Компании также сосредотачиваются на инновациях упаковки для достижения целей устойчивости и соблюдения регулирования, как демонстрирует обязательство Frito-Lay достичь 100% перерабатываемой или компостируемой упаковки к 2025 году. Это комбинированное внимание к разработке вкусов и устойчивой упаковке помогает компаниям сохранять конкурентные преимущества, удовлетворяя потребительские требования новых вкусовых впечатлений и экологического сознания. Рынок показывает сильный спрос от молодых потребителей, особенно миллениалов, которые демонстрируют предпочтение к соленым закускам, особенно чипсам. В Германии, согласно IfD Allensbach, 16,49 миллионов человек купили соленые закуски в 2024 году [2]Источник: IfD Allensbach, "Количество людей, покупающих соленые закуски в Германии", www.ifd-allensbach.de.

Вестернизация моделей потребления пищи

Трансформация моделей потребления чипсов на рынках Азиатско-Тихоокеанского региона демонстрирует значительный сдвиг к западным диетическим привычкам за пределами традиционных предпочтений перекусывания. В Китае и Индии потребители все больше включают чипсы западного стиля в свои регулярные модели питания и социальные взаимодействия. Это систематическое принятие западных моделей потребления чипсов представляет возможности для международных производителей создавать региональные производственные мощности, о чем свидетельствует стратегическое расширение Calbee на североамериканские и китайские рынки. Трансформация катализировала тенденции премиализации в сегменте чипсов, при этом потребители демонстрируют повышенную готовность инвестировать в импортные или западные варианты чипсов как индикаторы социального позиционирования.

Агрессивный маркетинг и брендинг ключевых игроков

Основные производители чипсов реализуют стратегические маркетинговые инициативы для укрепления своих рыночных позиций и увеличения вовлеченности потребителей. Utz Brands, значительный игрок в сегменте чипсов, продемонстрировал эту тенденцию, увеличив свои маркетинговые расходы на 70%, что привело к органическому росту чистых продаж на 1,3% до более чем 1,4 млрд долларов США в 2024 году. Эти производители реализуют комплексные маркетинговые подходы через множественные каналы, включая экспериментальные маркетинговые кампании, стратегические запуски продуктов ограниченных по времени вариантов чипсов и целевые сотрудничества с знаменитостями для максимизации вовлеченности в социальных сетях. Расширение платформ электронной коммерции потребовало улучшенных возможностей цифрового маркетинга, заставляя производителей чипсов оптимизировать свое онлайн-присутствие, обеспечивая при этом последовательную коммуникацию бренда по всем каналам распространения. Этот интегрированный маркетинговый подход позволяет производителям поддерживать видимость бренда, стимулировать осведомленность потребителей и укреплять проникновение рынка на все более конкурентном рынке чипсов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие регулирования безопасности пищи и маркировки | -0.9% | Глобальный, особенно Северная Америка и Европа | Краткосрочный (≤ 2 лет) |

| Колебания цен на сырье | -1.1% | Глобальный | Среднесрочный (2-4 года) |

| Растущие проблемы со здоровьем среди потребителей | -0.7% | Северная Америка и Европа, расширяющиеся глобально | Долгосрочный (≥ 4 лет) |

| Воздействие на окружающую среду и отходы упаковки | -0.5% | Преимущественно Европа и Северная Америка | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регулирования безопасности пищи и маркировки

Регулятивная среда на основных рынках становится более строгой, особенно с предлагаемыми FDA требованиями к маркировке питания на передней части упаковки. Эти регулирования требуют существенных инвестиций в переформулировку продуктов и обновления упаковки. Предложение Управления по контролю за продуктами и лекарствами (FDA) требует четкой маркировки содержания насыщенных жиров, натрия и добавленных сахаров, что может влиять на модели покупок потребителей традиционных чипсов. Кроме того, регулирования Европейского союза по отходам упаковки требуют от производителей перехода к перерабатываемым материалам, несмотря на их более высокие затраты и технические ограничения. Эти регулятивные требования возлагают более тяжелое бремя на меньших производителей, которые имеют ограниченные ресурсы для мер соответствия, что может привести к увеличенной консолидации рынка. Правовой спор с участием Kettle Brand компании Campbell Soup и ее заявлений о "воздушной жарке" демонстрирует, как вопросы соответствия регулированию могут привести к правовым вызовам и увеличенным бизнес-рискам.

Колебания цен на сырье

Цены на картофель в Соединенных Штатах остаются повышенными согласно анализу Rabobank PotatoPro, продолжая влиять на маржу прибыли. Отчет Федеральной торговой комиссии о цепи поставок продуктов питания указал, что связанные с пандемией нарушения выявили слабости в концентрированных цепях поставок, побуждая компании диверсифицировать свои сети поставщиков, несмотря на более высокие затраты. PepsiCo установила прямые отношения с фермерами на 2 миллионах акров в Северной Америке для стабилизации затрат на сырье через устойчивые сельскохозяйственные практики. Компании сталкиваются с дополнительным давлением затрат от колебаний цен на масло, особенно поскольку они включают премиальные масла, такие как авокадо и кокосовое, для дифференциации продуктов. Воздействие климатических изменений на сельскохозяйственные урожаи дополнительно усложняет снабжение сырьем, требуя стратегий адаптации цепи поставок, которые увеличивают операционную сложность и затраты.

Сегментный анализ

По типу продукта: сегмент печеных нарушает традиционное доминирование жареных

Жареные чипсы занимают существенную долю 68,26% глобального рынка в 2024 году, отражая их устойчивую популярность среди потребителей. Успех сегмента проистекает из предоставления производителями классического хруста и вкуса, которые ищут потребители, при этом постоянно вводя инновационные вкусы и дизайн упаковки. Kettle Studio укрепила эту тенденцию, запустив воздушно-жареные чипсы в апреле 2025 года, предлагая потребителям продукт с на 50% меньшим содержанием масла. Городские потребители особенно стимулируют продажи через частые покупки в магазинах шаговой доступности и торговых автоматах, делая жареные чипсы постоянно популярным выбором закусок в различных розничных каналах.

Сегмент печеных чипсов демонстрирует замечательный потенциал роста, продвигаясь со среднегодовым темпом роста 7,22% до 2030 года. Заботящиеся о здоровье потребители активно выбирают печеные чипсы как свой предпочитаемый вариант перекусывания, ценя сниженное содержание жира и питательные преимущества. Производители отвечают на этот спрос, разрабатывая разнообразные линейки продуктов, которые удовлетворяют конкретным региональным вкусовым предпочтениям. Pringles иллюстрирует эту рыночную адаптацию своим апрельским 2025 представлением печеных чипсов со вкусом 7-слойного соуса, комбинируя сыр, лук и сметанные вкусы для создания уникального вкусового профиля. Эта инновация в печеном сегменте показывает, как производители успешно балансируют соображения здоровья с вкусовыми ожиданиями.

По вкусу: глобальное слияние стимулирует инновации ароматизированного сегмента

Ароматизированные чипсы поддерживают 64,72% долю рынка в 2024 году с постоянным среднегодовым темпом роста 6,89%, указывая на устойчивый потребительский спрос на диверсифицированные вкусовые предложения за пределами традиционных простых и соленых разновидностей. Глобальный вкусовой портфель Lay's, включающий варианты Цацики, Масала и Медовое масло, демонстрирует потенциал рыночной дифференциации международных вкусовых профилей. Конвергенция сладких и острых вкусовых комбинаций установила существенное рыночное присутствие среди молодых потребительских сегментов, способствуя увеличенной генерации доходов для линейки продуктов Flamin' Hot компании PepsiCo.

Простые и соленые чипсы сохраняют свое рыночное присутствие как экономически эффективные варианты и кулинарные ингредиенты, хотя их траектория роста остается ниже ароматизированных альтернатив. Производственные предприятия расширяют свой инновационный фокус за пределы традиционной разработки вкуса для включения функциональных атрибутов, внедряя укрепление протеином и улучшение питательных веществ для установления премиального ценового позиционирования. Ограниченные по времени выпуски продуктов, проиллюстрированные лимонадными чипсами Utz в сотрудничестве с Alex's Lemonade Stand Foundation, иллюстрируют интеграцию вкусовых инноваций со стратегическими маркетинговыми целями и корпоративными социальными инициативами.

По типу упаковки: порционные набирают темп через тенденции контроля порций

Порционная упаковка растет со среднегодовым темпом роста 6,62%, в то время как семейные/оптовые упаковки занимают 53,71% доли рынка в 2024 году. Рост порционных вариантов отражает потребительские предпочтения к контролю порций и удобству. Потребители все больше ищут варианты контролируемого потворства, которые балансируют заботу о здоровье с наслаждением перекусыванием. Фокус PepsiCo на архитектуре цена-упаковка и порционных инновациях иллюстрирует, как упаковка адаптируется для удовлетворения этих потребительских потребностей. Порционный формат также дополняет рост электронной коммерции, поддерживая онлайн-заказы и модели подписки более эффективно, чем традиционная оптовая упаковка.

Семейные/оптовые упаковки поддерживают свое рыночное лидерство через позиционирование на основе ценности и модели домашнего потребления, особенно на развивающихся рынках с высокой ценовой чувствительностью. Разработки упаковки включают повторно закрывающиеся функции, устойчивые материалы и умные технологии, которые сохраняют свежесть и улучшают пользовательский опыт. Рынок продолжает видеть увеличенную конкуренцию между форматами упаковки, поскольку производители оптимизируют свои предложения по каналам распространения и случаям потребления.

По каналу распространения: ускорение электронной коммерции преобразует розничный ландшафт

Онлайн-розничные заведения демонстрируют самую высокую траекторию роста со среднегодовым темпом роста 7,36% до 2030 года, представляя значительную конкуренцию традиционному сегменту супермаркетов/гипермаркетов, который поддерживает 43,22% доли рынка в 2024 году. Канал распространения электронной коммерции демонстрирует особенную эффективность для форматов порционной упаковки и премиальных продуктов, поскольку цифровое обнаружение продуктов и удобство облегчают более высокое ценовое позиционирование. Инициатива модернизации цепи поставок PepsiCo внедряет передовые возможности автоматизации и искусственного интеллекта для улучшения распространения онлайн-канала и прямых потребительских операций.

Супермаркеты/гипермаркеты сохраняют свое рыночное доминирование через стратегическое позиционирование товаров и промоционные механизмы, несмотря на интенсифицирующееся давление маржи от конкуренции электронной коммерции. Магазины шаговой доступности и продуктовые заведения используют свои географические преимущества и немедленную доступность продуктов, в то время как альтернативные каналы распространения, включая торговые операции и предприятия общественного питания, адаптируются к эволюционирующим моделям потребительского трафика. Эта трансформация в каналах распространения облегчает брендовую оптимизацию портфелей продуктов и стратегий ценообразования по розничным средам, при этом премиальные предложения демонстрируют улучшенную производительность в электронной коммерции, в то время как ориентированные на ценность продукты остаются существенными для традиционной розничной производительности.

Географический анализ

Северная Америка занимает доминирующую долю рынка 35,61% в 2024 году, несмотря на испытывание созревания рынка, которое ограничивает рост по сравнению с развивающимися регионами. Внедрение требований Управления по контролю за продуктами и лекарствами (FDA) к маркировке питания на передней части упаковки повлияет на рыночную динамику, подчеркивая различия в питательном содержании между продуктами [3]Источник: Управление по контролю за продуктами и лекарствами (FDA), "Маркировка питания на передней части упаковки", www.fda.gov. Передовая инфраструктура цепи поставок региона обеспечивает инновации продуктов и премиальные предложения, в то время как компании увеличивают инвестиции в автоматизацию и ИИ для оптимизации операционных затрат. Растущая осведомленность о здоровье стимулирует спрос на питательные альтернативы, создавая рыночные возможности для органических и печеных продуктов, которые поддерживают премиальное ценообразование на зрелом рынке.

Азиатско-Тихоокеанский регион демонстрирует среднегодовой темп роста 7,16% до 2030 года, устанавливая свою позицию как самый быстро растущий рынок. Этот рост приписывается трансформации моделей потребления пищи к западным предпочтениям и существенному увеличению располагаемых доходов по экономикам Китая, Индии и Юго-Восточной Азии. Трансформация в поведении потребителей относительно закусочных продуктов как альтернатив еды и предметов социального потребления продолжает стимулировать расширение рынка. Эта траектория роста представляет возможности для глобальных брендов реализовывать стратегии локализации и позволяет региональным предприятиям капитализировать на их всестороннем понимании культурных предпочтений и сетей распространения.

Европа демонстрирует последовательный рост, подкрепленный всесторонними регулятивными рамками, которые устанавливают международные стандарты безопасности пищи и экологического соответствия. Южная Америка и Ближний Восток и Африка представляют значительные возможности роста через продолжающееся экономическое развитие и урбанизацию, хотя прогресс рынка сталкивается с препятствиями от политической и экономической нестабильности. Региональный рыночный успех требует всестороннего понимания отдельных вкусовых предпочтений, возможностей инфраструктуры распространения и разнообразных регулятивных требований.

Конкурентная среда

Рынок чипсов высоко консолидирован. Лидеры индустрии, включая PepsiCo Inc., Calbee Inc., The Kraft Heinz Company, The Campbell's Company, и Utz Brands Inc., командуют существенным рыночным присутствием через свои установленные производственные мощности, обширные сети распространения и разнообразные брендовые портфели. Эти компании поддерживают свое конкурентное преимущество через экономию масштаба и значительное проникновение рынка по множественным регионам.

Участники рынка используют всесторонние конкурентные стратегии, охватывающие непрерывные инновации продуктов, географическое расширение и улучшение сетей распространения. Компании выделяют существенные ресурсы на деятельность исследований и разработок, сосредотачиваясь на разработке новых вкусов и более здоровых вариантов продуктов. Кроме того, они укрепляют свою инфраструктуру цепи поставок для оптимизации рыночного охвата, обеспечения последовательной доступности продуктов и поддержания операционной эффективности.

Рыночный ландшафт переживает значительную трансформацию через стратегические приобретения, о чем свидетельствует соглашение Mars, Incorporated приобрести Kellanova за 35,9 млрд долларов США в августе 2024 года. Эта консолидация подчеркивает критическую важность преимуществ операционного масштаба в закупках, инфраструктуре распространения и исследовательских возможностях, особенно в ответ на волатильность затрат на сырье и эволюционирующие регулятивные требования.

Лидеры индустрии чипсов

-

PepsiCo Inc.

-

Calbee Inc.

-

The Campbell's Company

-

Utz Brands Inc.

-

The Kraft Heinz Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2025: Utz представила чипсы со вкусом лимонада. Новые картофельные чипсы Utz Lemonade сочетают терпкую сладость лимонада с традиционным соленым хрустом картофельных чипсов.

- Апрель 2025: Trader Joe's представила чесночно-масляные ирландские картофельные чипсы как новейшее дополнение к своей линейке закусочных продуктов, основываясь на своих предыдущих предложениях ирландской тематики.

- Февраль 2024: Lay's запустила 'Shapez Heartiez', свой первый картофельный чип со сладким вкусом. Новый продукт поставляется в карамельном вкусе, отмечая первое предприятие бренда в сладкие закуски, наряду с его традиционным вариантом вкуса Масала.

- Январь 2024: Британский закусочный бренд Walkers представил веганскую линейку картофельных чипсов под названием Unbelievable! Vegan. Линейка продуктов представляет три вкуса: Жареный сырный тост, барбекю свиные ребрышки и жареный на огне стейк.

Область глобального отчета о рынке чипсов

Чипсы - это тонкие ломтики картофеля, которые были либо обжарены во фритюре, либо запечены до хрустящего состояния. Они обычно подаются как закуска, гарнир или аперитив. Рынок чипсов сегментирован по типу продукта, вкусу, каналу распространения и географии. На основе типа продукта рынок сегментирован на жареные и печеные. По вкусу рынок был сегментирован на простые/соленые и ароматизированные чипсы. По каналу распространения изучаемый рынок сегментирован на гипермаркеты/супермаркеты, магазины шаговой доступности, онлайн-каналы и другие каналы распространения. Кроме того, отчет также принимает во внимание изучаемый рынок в установленных и развивающихся экономиках, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости в миллионах долларов США.

| Печеные |

| Жареные |

| Простые/соленые |

| Ароматизированные |

| Порционные |

| Семейные/оптовые упаковки |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности |

| Онлайн-розничные магазины |

| Другие каналы распространения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная Азия-Тихий океан | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Печеные | |

| Жареные | ||

| По вкусу | Простые/соленые | |

| Ароматизированные | ||

| По типу упаковки | Порционные | |

| Семейные/оптовые упаковки | ||

| По каналу распространения | Супермаркеты/гипермаркеты | |

| Магазины шаговой доступности | ||

| Онлайн-розничные магазины | ||

| Другие каналы распространения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная Азия-Тихий океан | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка чипсов?

Рынок чипсов оценивается в 56,23 млрд долларов США в 2025 году и прогнозируется достичь 76,82 млрд долларов США к 2030 году.

Какой регион будет расти быстрее всего в течение следующих пяти лет?

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 7,16%, стимулируемый растущими городскими доходами и растущим принятием закусок западного стиля.

Как тенденции здоровья влияют на разработку продуктов?

Печеные и органические чипсы продвигаются со среднегодовым темпом роста 7,22%, поскольку бренды отвечают на давление маркировки питания и потребительский спрос на варианты лучше-для-вас.

Какую роль играет электронная коммерция в продажах чипсов?

Онлайн-розничные магазины фиксируют среднегодовой темп роста 7,36%, извлекая выгоду из моделей прямой продажи потребителю, коробок подписки закусок и удобства доставки до двери.

Последнее обновление страницы: