Размер и доля рынка конусно-лучевой компьютерной томографии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

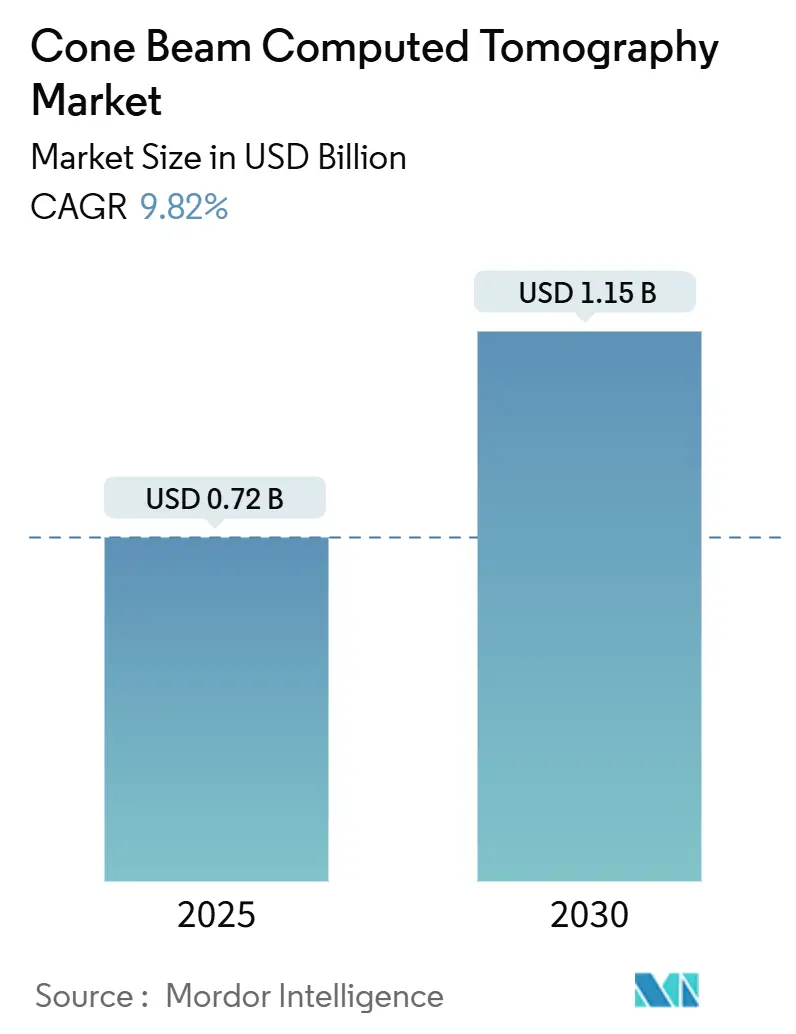

| Размер Рынка (2025) | 0.72 Миллиардов долларов США |

| Размер Рынка (2030) | 1.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.82% CAGR |

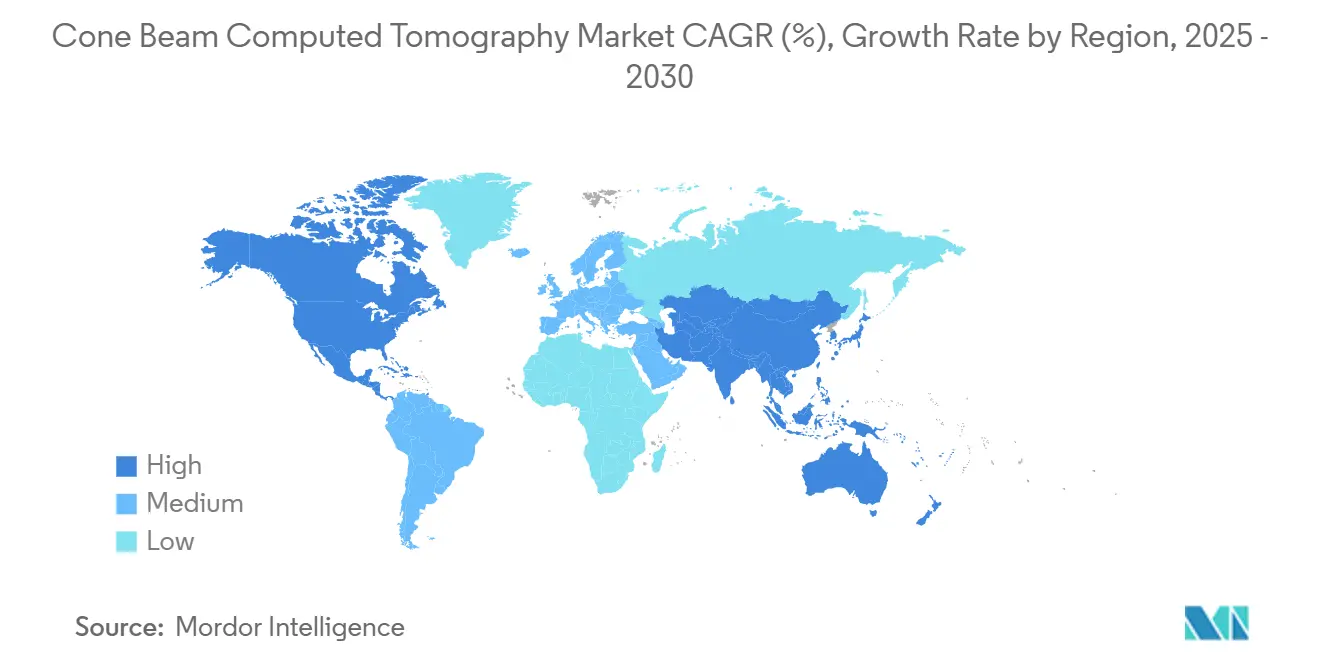

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка конусно-лучевой компьютерной томографии от Mordor Intelligence

Рынок конусно-лучевой компьютерной томографии составляет 0,72 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 1,15 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 9,82%. Рост объемов ортодонтических случаев, расширение применения в ЛОР-области и при нарушениях сна [1]Burak İncebeyaz, Evaluation of osteomeatal complex by cone-beam computed tomography in patients with maxillary sinus pathology and nasal septum deviation,

BMC Oral Health, bmcoralhealth.biomedcentral.com, а также устойчивая интеграция искусственного интеллекта в рабочие процессы реконструкции изображений совместно обеспечивают этот поступательный импульс. Стоматологические сервисные организации внедряют многоплощадочные программы оборудования, которые стандартизируют протоколы визуализации и ускоряют внедрение систем, в то время как более дешевые установки с мини-полем обзора открыли технологию для более мелких практик. Облачная связь, дистанционные консультации и расширение возмещения расходов на 3D-оценку дыхательных путей дополнительно расширяют адресуемую базу рынка конусно-лучевой компьютерной томографии. Текущие разъяснения FDA по регулированию радиационного контроля и недавние одобрения 510(k) создают благоприятный регулятивный фон, который ускоряет запуск продуктов и снижает неопределенность соответствия требованиям.

Ключевые выводы отчета

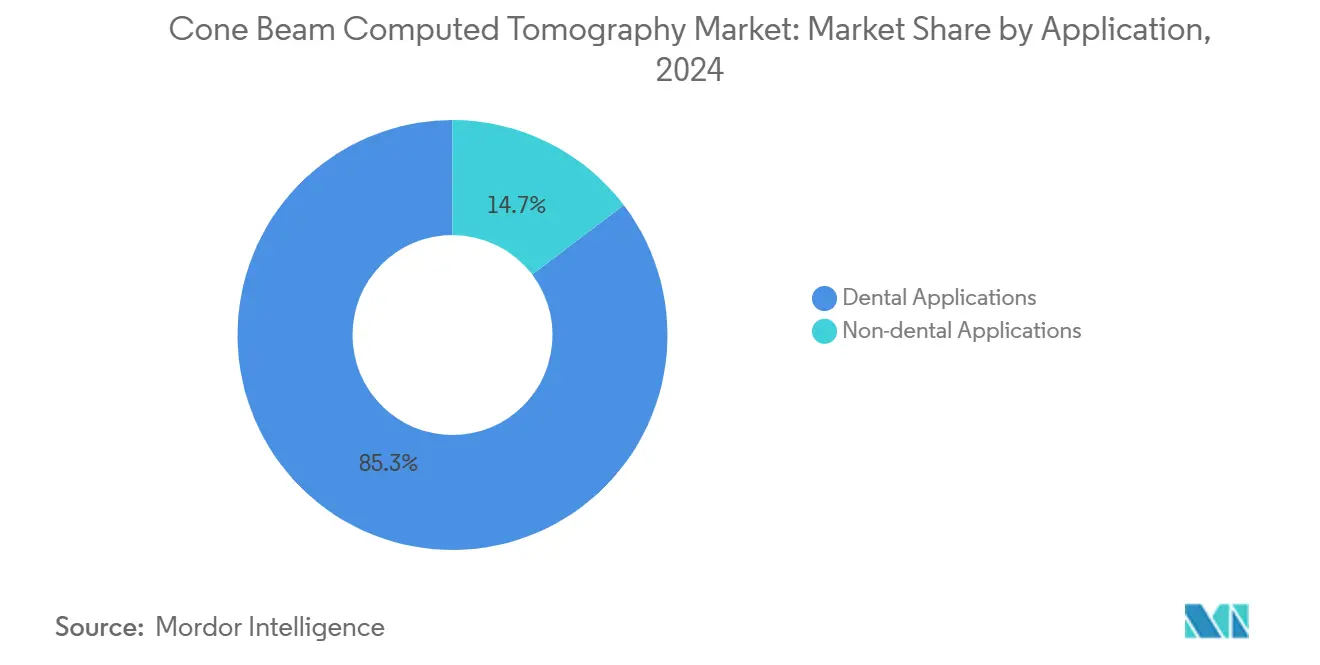

- По применению стоматологическая визуализация лидировала с 85,34% доли рынка конусно-лучевой компьютерной томографии в 2024 году, тогда как нестоматологическая визуализация прогнозируется к росту со среднегодовым темпом роста 10,56% до 2030 года.

- По положению пациента системы стоя/сидя занимали 51,23% размера рынка конусно-лучевой компьютерной томографии в 2024 году, в то время как системы сидя развиваются со среднегодовым темпом роста 10,45% до 2030 года.

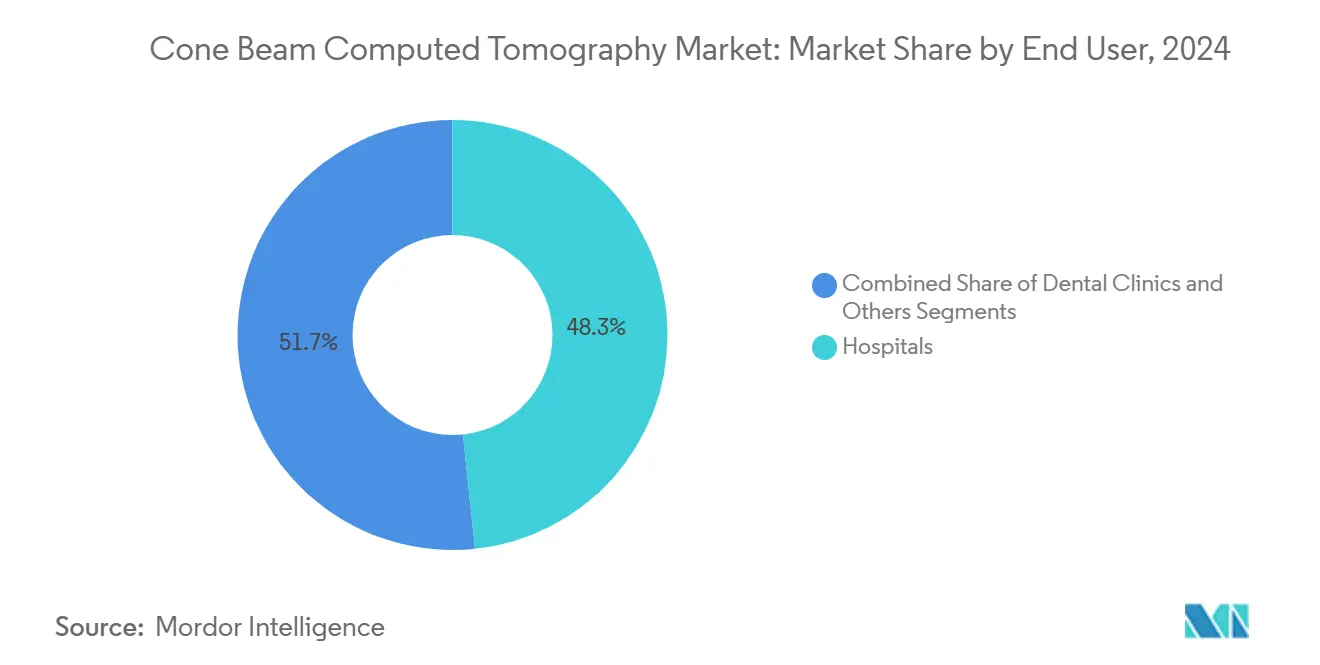

- По конечному пользователю больницы захватили 48,34% размера рынка конусно-лучевой компьютерной томографии в 2024 году; стоматологические клиники демонстрируют самую высокую траекторию роста со среднегодовым темпом роста 10,91%.

- По мобильности обычные стационарные установки контролировали 75,34% доли рынка конусно-лучевой компьютерной томографии в 2024 году, однако мобильные установки расширяются со среднегодовым темпом роста 11,21%.

- По географии Северная Америка составила 39,41% доли выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион позиционируется для демонстрации среднегодового темпа роста 10,87% до 2030 года.

Глобальные тенденции и инсайты рынка конусно-лучевой компьютерной томографии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность ортодонтических аномалий прикуса среди взрослых и подростков | +2.1% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Расширение возмещения для 3D-оценки дыхательных путей при нарушениях дыхания во сне | +1.8% | Северная Америка и ЕС, расширение на АТЭС | Долгий срок (≥ 4 лет) |

| ИИ-реконструкция изображений сокращает время сканирования и дозу, повышая принятие | +2.3% | Глобально, под руководством развитых рынков | Короткий срок (≤ 2 лет) |

| Распространение стоматологических сервисных организаций, ускоряющих развертывание КЛКТ | +1.4% | Северная Америка, расширение на Европу | Средний срок (2-4 года) |

| Растущие случаи использования в ЛОР и хирургии синусов вне стоматологии | +1.2% | Глобально, с ранним принятием в развитых рынках | Долгий срок (≥ 4 лет) |

| Быстрое снижение цен на входные мини-FOV установки в развивающихся рынках | +1.0% | АТЭС, Латинская Америка, БВА | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

ИИ-реконструкция изображений сокращает время сканирования и дозу

Алгоритмы искусственного интеллекта теперь сокращают время сканирования примерно на 40%, сохраняя при этом диагностическое качество благодаря подавлению шума и коррекции артефактов. Глубокое обучение для уменьшения металлических артефактов заметно улучшило четкость изображения вокруг зубных имплантатов, обеспечивая надежные оценки в сложных ортодонтических случаях. Запуск цифровой экосистемы DEXIS в 2024 году объединил анализ на основе ИИ с программным обеспечением для планирования лечения, предоставив поставщикам комплексную поддержку рабочего процесса. Снижение дозы особенно важно в детской стоматологии, где ограничения по радиации строги, и небольшие практики выигрывают от экономии времени, которая повышает ежедневную пропускную способность сканирования. Эти достижения в совокупности расширяют рынок конусно-лучевой компьютерной томографии за пределы высокообъемных клиник в общественные учреждения.

Растущая распространенность ортодонтических аномалий прикуса среди взрослых и подростков

Спрос на взрослую ортодонтию продолжает расти, поскольку системы прозрачных элайнеров улучшают эстетику и снижают стигму лечения. Распространенность аномалий прикуса выросла как в Северной Америке, так и в Европе, побуждая стоматологов и ортодонтов принимать 3D-визуализацию для точной оценки корней и костей. КЛКТ обеспечивает полную объемную визуализацию, позволяя клиницистам подтвердить толщину кортикальной кости и наклон зубов перед перемещением, что сокращает время в кресле и снижает риск повторного лечения. Это клиническое преимущество заставляет поставщиков переходить с двумерных цефалометрических инструментов, укрепляя продажи оборудования на зрелых рынках.

Расширение возмещения для 3D-оценки дыхательных путей при нарушениях дыхания во сне

Обновление UnitedHealthcare 2024 года теперь возмещает 3D-анализ дыхательных путей для сложных оценок нарушений сна. Признание плательщиками сигнализирует о том, что КЛКТ предлагает диагностическое понимание за пределами рутинной стоматологии, особенно когда ортодонтические устройства рассматриваются для терапии обструктивного апноэ сна [2]Jorge Faber, The role of orthodontists in the multidisciplinary management of obstructive sleep apnea,

Progress in Orthodontics, progressinorthodontics.springeropen.com. Поставщики получают новый поток доходов, а пациенты получают более короткие диагностические пути по сравнению с полисомнографией в одиночку. Изменение политики также стимулирует перекрестные направления между врачами по нарушениям сна и ортодонтическими командами, усиливая мультидисциплинарное принятие на рынке конусно-лучевой компьютерной томографии.

Распространение стоматологических сервисных организаций, ускоряющих развертывание КЛКТ

ССО завершили приобретения на 9 млрд долл. США в течение 2024 года, поскольку консолидация ускорилась. Их стандартизированные стратегии закупок переводятся в предсказуемые многоблочные заказы, предоставляя производителям эффект масштаба и поощряя функции корпоративного класса, такие как облачные панели мониторинга для надзора за парком. Ценообразование на основе объема плюс централизованное обучение ускоряют распространение технологий, сокращая разрывы в принятии между городскими и сельскими клиниками.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные капитальные затраты и ограниченное страховое покрытие во многих странах | -1.9% | Глобально, особенно остро в развивающихся рынках | Долгий срок (≥ 4 лет) |

| Регулирование доз радиации становится более строгим, сдерживая повторные сканирования | -1.1% | Глобально, под руководством ЕС и Северной Америки | Средний срок (2-4 года) |

| Нехватка грамотных по КЛКТ рентгенологов/стоматологов в развивающихся регионах | -0.8% | АТЭС, Латинская Америка, БВА | Долгий срок (≥ 4 лет) |

| Ограничения цепочки поставок плоскопанельных детекторов из-за редкоземельных источников | -0.7% | Глобальное воздействие на производство | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные капитальные затраты и ограниченное страховое покрытие

Цены систем в диапазоне от 80 000 до 500 000 долл. США остаются препятствием для практик с одним креслом, особенно в странах с низкими доходами, где возмещение процедур ограничено. Волатильность валют и импортные налоги усиливают бремя. Появляются восстановленное оборудование и модели подписки, но широкие пробелы в покрытии все еще сдерживают расширение рынка конусно-лучевой компьютерной томографии.

Ограничения цепочки поставок плоскопанельных детекторов

Экспортные ограничения Китая 2024 года на редкоземельные элементы, такие как гадолиний и иттрий, выявляют риски поставок сцинтилляторов, необходимых для цифровых детекторов. Производители обеспечивают альтернативных поставщиков и исследуют подходы CMOS, однако любое нарушение может повысить стоимость компонентов и задержать поставки, добавляя трение в цикл покупки.

Сегментный анализ

По применению: доминирование стоматологии сталкивается с нестоматологическим разрушением

Стоматологическая визуализация продолжала занимать 85,34% размера рынка конусно-лучевой компьютерной томографии в 2024 году, поддерживаемая рутинными ортодонтическими, эндодонтическими и имплантационными протоколами. Стоматологические подсегменты теперь выигрывают от ИИ-навигации корневых каналов и уменьшения металлических артефактов, что углубляет диагностическую уверенность и поддерживает принятие решений у кресла [3]Elham Saberian, Applications of artificial intelligence in regenerative dentistry: promoting stem cell therapy and the scaffold development,

Frontiers in Cell and Developmental Biology, frontiersin.org. Ортодонтия остается крупнейшим вкладчиком, поскольку спрос на выравнивание взрослых растет, в то время как имплантология растет на основе точного 3D-картирования кости, которое защищает критические анатомические структуры. Детские стоматологи полагаются на предустановки сверхнизких доз для балансирования диагностической выгоды с радиационной безопасностью.

Нестоматологическая визуализация готова нарушить давнее доминирование, поскольку команды ЛОР, медицины сна и пластической хирургии интегрируют КЛКТ в свои предоперационные рабочие процессы. ЛОР-клиницисты сообщают о более четкой визуализации остеомеатального комплекса и внутренних ушных путей при дозах радиации до 10 раз ниже, чем мультисрезовая КТ. Врачи по нарушениям сна используют объемные реконструкции дыхательных путей для планирования устройств продвижения нижней челюсти. Пластические хирурги ценят КЛКТ для анализа носовых и среднелицевых костей, хотя принятие остается ограниченным высокообъемными центрами из-за стоимости оборудования. Вместе эти случаи использования поддерживают 10,56% среднегодовой темп роста для нестоматологических применений, прогрессивно перебалансируя рынок конусно-лучевой компьютерной томографии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По положению пациента: эргономическая эволюция способствует росту сидячих систем

Системы стоя/сидя сохранили 51,23% доли рынка конусно-лучевой компьютерной томографии в 2024 году, наследие ранних платформенных дизайнов, которые приоритизируют скорость и компактные габариты. Знакомый рабочий процесс снижает проблемы размещения в помещении и обеспечивает высокую пропускную способность пациентов в оживленных клиниках. Алгоритмы коррекции движения продолжают улучшать качество изображения даже при незначительных сдвигах головы, сохраняя актуальность для рутинной диагностики.

Системы сидя, между тем, готовы к росту со среднегодовым темпом роста 10,45%, поскольку поставщики приоритизируют комфорт пациента в длительных или педиатрических сканированиях. Положение сидя уменьшает артефакты движения и облегчает доступ для пациентов с ограниченной подвижностью. Производители запускают двухрежимные платформы, которые переключаются между положениями без обширной реконфигурации, распределяя капитальные затраты по более широким сегментам пациентов. Дизайны лежа на спине остаются выбором для больниц, где интеграция с другими радиологическими отделениями диктует последовательность, хотя пространственные требования ограничивают более широкое использование. Со временем ожидается конвергенция гибкой эргономики, позволяющая многопозиционную способность в рамках единой архитектуры и укрепляя предпочтения покупателей к универсальным моделям на рынке конусно-лучевой компьютерной томографии.

По конечному пользователю: динамика больница-клиника смещается к амбулаторному лечению

Больницы составили 48,34% размера рынка конусно-лучевой компьютерной томографии в 2024 году, используя мультидисциплинарные направления и капитальные резервы для принятия топовых систем с ИИ-готовым оборудованием. Академические центры часто пилотируют новые алгоритмы и новые клинические показания, предоставляя доказательства, которые позже распространяются в основную практику. Однако циклы закупок больниц более длительные из-за одобрений комитетов и бюджетных ассигнований, которые конкурируют с другими приоритетами визуализации.

Стоматологические клиники, развивающиеся со среднегодовым темпом роста 10,91%, теперь соответствуют диагностическим возможностям больниц, устанавливая системы мини-поля обзора или среднего объема, которые помещаются в стандартные процедурные кабинеты. Масштаб закупок ССО снижает цены за единицу, в то время как улучшенное финансирование поставщиков устраняет первоначальные препятствия для независимых клиник. Общие стоматологи все чаще считают КЛКТ незаменимой для комплексного ухода, от планирования имплантатов до повторного эндодонтического лечения. Облачное совместное использование изображений позволяет бесшовные направления к рентгенологам для второго мнения без покидания пациентами клиники, повышая стандарт амбулаторной стоматологии и направляя рынок конусно-лучевой компьютерной томографии к децентрализованной доставке ухода.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По мобильности: цифровая связь трансформирует обычные системы

Обычные стационарные системы командовали 75,34% доли рынка конусно-лучевой компьютерной томографии в 2024 году, поскольку установленные базы остаются значительными, а верность изображения удовлетворяет ежедневные клинические потребности. Больницы и крупные клиники полагаются на стационарные установки для сканирований с самым высоким разрешением, которые интегрируются с архивированием электронных медицинских записей.

Цифрово-подключенные мобильные системы, растущие со среднегодовым темпом роста 11,21%, встраивают безопасные облачные шлюзы, которые облегчают мгновенные загрузки на диагностические порталы и ИИ-движки. Удаленные специалисты поэтому могут аннотировать сканирования в течение минут, улучшая скорость лечения и удовлетворенность пациентов. Связность также поддерживает предиктивное обслуживание, позволяя поставщикам проактивно обслуживать оборудование и ограничивать простои. Мобильные установки отстают в широком принятии из-за регуляций радиационной защиты и ограничений меньшего поля обзора, однако они обслуживают нишевые потребности в сельской поддержке и экстренном реагировании. Со временем гибридные платформы, предлагающие съемные детекторные головки, могут размыть категориальные линии, возобновляя интерес к портативной визуализации на рынке конусно-лучевой компьютерной томографии.

Географический анализ

Северная Америка обеспечила 39,41% глобальной выручки в 2024 году благодаря раннему принятию технологий, надежным страховым рамкам и высоким расходам на стоматологию. Руководство FDA 2024 года по контролю радиации дает производителям более четкие пути проектирования, что, в свою очередь, ускоряет одобрения продуктов, такие как система See Factor CT3 от Epica. ССО США доминируют в объеме закупок, а провинциальные планы Канады теперь возмещают выборочные показания КЛКТ, постепенно повышая проникновение во вторичные города. Мексика переживает расширение частных клиник, особенно в туристических коридорах, хотя импорт оборудования остается чувствительным к колебаниям песо.

Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 10,87%, подпитываемому ростом располагаемого дохода, правительственными кампаниями по охране здоровья полости рта и быстрым ростом сетей клиник в Китае, Индии и Ассоциации стран Юго-Восточной Азии. Южная Корея и Япония поддерживают высокую плотность единиц на душу населения, однако постепенные приобретения сохраняются через замены оборудования ИИ-готовыми моделями. Экспортные ограничения редких земель Китая подчеркивают зависимость цепочки поставок, но одновременно стимулируют внутренние инновации детекторов, что может локализовать поставки компонентов и снизить валютный риск. Принятие частного страхования в Индии растет, расширяя доступность для пациентов и повышая готовность клиницистов инвестировать.

Европа обеспечивает устойчивый прогресс, поддерживаемый универсальным покрытием, которое возмещает оптимизированную по дозе радиации стоматологическую визуализацию. Регуляторы региона применяют строгие пределы воздействия, хорошо согласующиеся с низкодозным профилем КЛКТ. Производители, такие как Planmeca, продолжают совершенствовать протоколы сверхнизких доз, которые соответствуют европейским порогам безопасности, сохраняя диагностическую четкость. Центрально- и Восточноевропейские рынки расширяются, поскольку структурные фонды ЕС модернизируют стоматологические клиники, однако рост все еще отстает от Западной Европы из-за более низких расходов на душу населения. Ближний Восток и Африка предлагают высокий долгосрочный потенциал, особенно в государствах Совета сотрудничества стран Персидского залива, где частные стоматологические группы импортируют премиальные устройства на фоне растущих потоков медицинского туризма, хотя более широкое принятие ограничено барьерами капитальных затрат и ограниченным обученным персоналом.

Конкурентная среда

Рынок конусно-лучевой компьютерной томографии умеренно фрагментирован, конкуренция сосредоточена на качестве изображения, интеграции ИИ и связности, а не только на цене. Утвердившиеся лидеры-Carestream Health, Danaher Corporation и Planmeca Group-проводят вертикальную интеграцию, которая обеспечивает поставки детекторов и встраивает проприетарное программное обеспечение реконструкции в их портфолио. Carestream Dental привлекла 525 млн долл. США нового финансирования в течение 2024 года для погашения долгов и ускорения инноваций в рабочих процессах с усилением ИИ. Линейка Viso от Planmeca сочетает коррекцию движения с алгоритмами сверхнизких доз, дифференцируясь через функции безопасности, ориентированные на пациента. Danaher использует свою обширную сеть расходных материалов для объединения сканеров с платформами управления практикой, питая экосистемную блокировку.

Новые игроки фокусируются на конкретных нишах. CurveBeam AI продает диагностические наборы ИИ-первых, которые подключаются к больничным радиологическим сетям, в то время как Vatech позиционирует экономически эффективные системы мини-FOV для развивающихся рынков. Давление цепочки поставок заставляет производителей к многоисточному снабжению плоскопанельными компонентами, и некоторые ищут прямые приобретения детекторных фирм для гарантии непрерывности. Гонка R&D все больше вращается вокруг программного обеспечения, а не оборудования, с моделями глубокого обучения для автоматического обнаружения патологий, проходящими испытания в академических центрах.

Конкуренция также очевидна в сервисных моделях: контракты оборудования как услуги на основе подписки снижают первоначальные затраты и включают непрерывные обновления программного обеспечения, предложение, привлекательное для быстрорастущих ССО, которые приоритизируют финансовую гибкость. В совокупности эти динамики подчеркивают отрасль, переходящую от аппаратно-центричной конкуренции к интегрированным экосистемам визуализации, которые сочетают устройства, программное обеспечение и аналитику.

Лидеры отрасли конусно-лучевой компьютерной томографии

J. Morita Mfg. Corp.

Planmeca Group

Dentsply Sirona

Carestream Health, Inc.

Vatech

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: FDA классифицировала системы получения и оптимизации радиологических данных как Класс II, снизив регулятивные препятствия для инновационных устройств визуализации.

- Май 2025: GE HealthCare выпустила CleaRecon DL, построенную на реконструкции глубокого обучения для улучшения качества изображения КЛКТ.

- Сентябрь 2024: Carestream Dental обеспечила инвестиции в размере 525 млн долл. США от фонда Atlantic Park компании General Atlantic Credit для стимулирования инноваций КЛКТ и запуска Центра инноваций в области здоровья полости рта.

- Июль 2024: Epica получила разрешение 510(k) для системы See Factor CT3, расширив клинические возможности как в стоматологических, так и в медицинских условиях.

Область глобального отчета о рынке конусно-лучевой компьютерной томографии

Согласно области отчета, конусно-лучевая компьютерная томография является медицинской модальностью визуализации, характеризующейся расходящимся рентгеновским излучением. Конусно-лучевая компьютерная томография (КЛКТ) является передовой модальностью визуализации, которая имеет высокие клинические применения в области стоматологии. Использование конусно-лучевой компьютерной томографии расширялось на протяжении лет и преимущественно считается полезным в диагностике и планировании лечения имплантационной стоматологии, эндодонтии, ЛОР, челюстно-лицевых хирургий и других. Интегрированная КЛКТ также используется в позиционировании пациентов во время хирургических процедур. Рынок конусно-лучевой компьютерной томографии сегментирован по применению (стоматологические применения (ортодонтия, эндодонтия, пародонтология, общая стоматология и другие) и другие применения), положению пациента (стоя/сидя, сидя и лежа на спине), конечному пользователю (больницы, центры визуализации и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах, глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Стоматологические применения | Ортодонтия |

| Эндодонтия | |

| Пародонтология | |

| Общая стоматология | |

| Зубные имплантаты | |

| Другие | |

| Нестоматологические применения |

| Стоя/сидя |

| Сидя |

| Лежа на спине |

| Больницы |

| Стоматологические клиники |

| Другие |

| Автономные КЛКТ-системы |

| Мобильные КЛКТ-системы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Стоматологические применения | Ортодонтия |

| Эндодонтия | ||

| Пародонтология | ||

| Общая стоматология | ||

| Зубные имплантаты | ||

| Другие | ||

| Нестоматологические применения | ||

| По положению пациента | Стоя/сидя | |

| Сидя | ||

| Лежа на спине | ||

| По конечному пользователю | Больницы | |

| Стоматологические клиники | ||

| Другие | ||

| По мобильности | Автономные КЛКТ-системы | |

| Мобильные КЛКТ-системы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка конусно-лучевой компьютерной томографии?

Рынок оценивается в 0,72 млрд долл. США в 2025 году и прогнозируется достичь 1,15 млрд долл. США к 2030 году, отражая среднегодовой темп роста 9,82%.

Какой регион лидирует на рынке конусно-лучевой компьютерной томографии?

Северная Америка лидирует с 39,41% долей выручки в 2024 году, поддерживаемой высокими расходами на стоматологию, благоприятным возмещением и ранним принятием технологий.

Какой сегмент растет быстрее всего в рамках рынка конусно-лучевой компьютерной томографии?

Цифрово-подключенные мобильные КЛКТ-системы расширяются со среднегодовым темпом роста 11,21%, поскольку облачная связь поддерживает дистанционные консультации и ИИ-диагностику.

Как искусственный интеллект влияет на принятие конусно-лучевой компьютерной томографии?

ИИ сокращает время сканирования, снижает дозу радиации и автоматизирует интерпретацию изображений, что вместе поощряет небольшие практики инвестировать.

Каковы основные ограничения, лимитирующие более широкое проникновение рынка конусно-лучевой компьютерной томографии?

Высокая первоначальная стоимость оборудования, ужесточающиеся радиационные регуляции, нехватка обученных пользователей в развивающихся регионах и риски цепочки поставок детекторов сдерживают рост.

Как стоматологические сервисные организации формируют спрос на оборудование?

ССО используют покупательную силу множественных площадок для стандартизации развертывания КЛКТ, снижения цен за единицу и продвижения интегрированных ИИ-рабочих процессов в своих сетях.

Последнее обновление страницы: