Размер и доля глобального рынка портативных кислородных концентраторов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.01 Миллиардов долларов США |

| Размер Рынка (2030) | 3.25 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.39% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

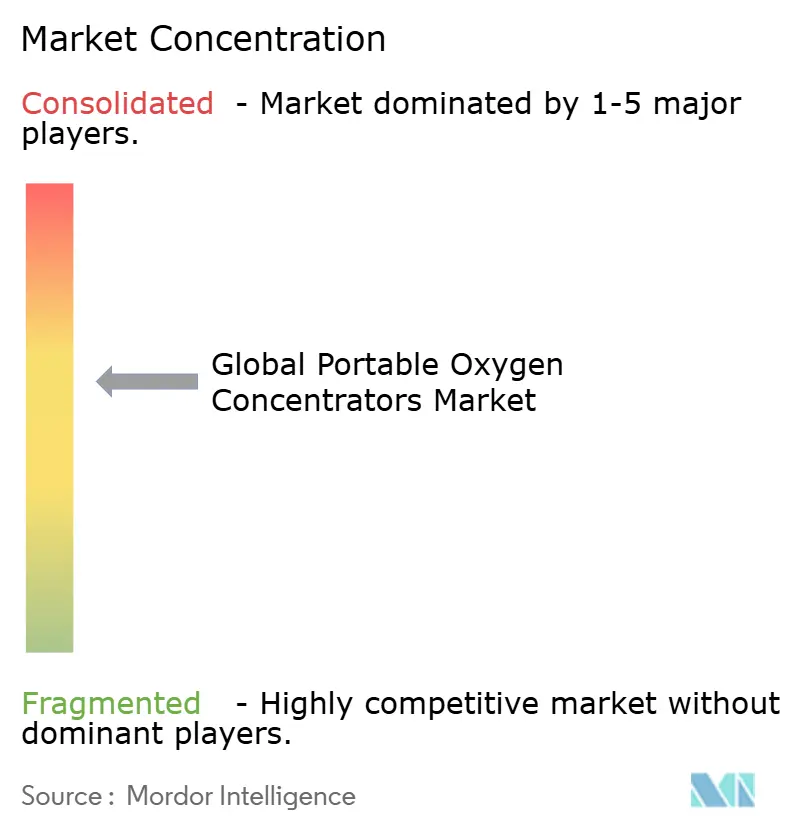

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка портативных кислородных концентраторов от Mordor Intelligence

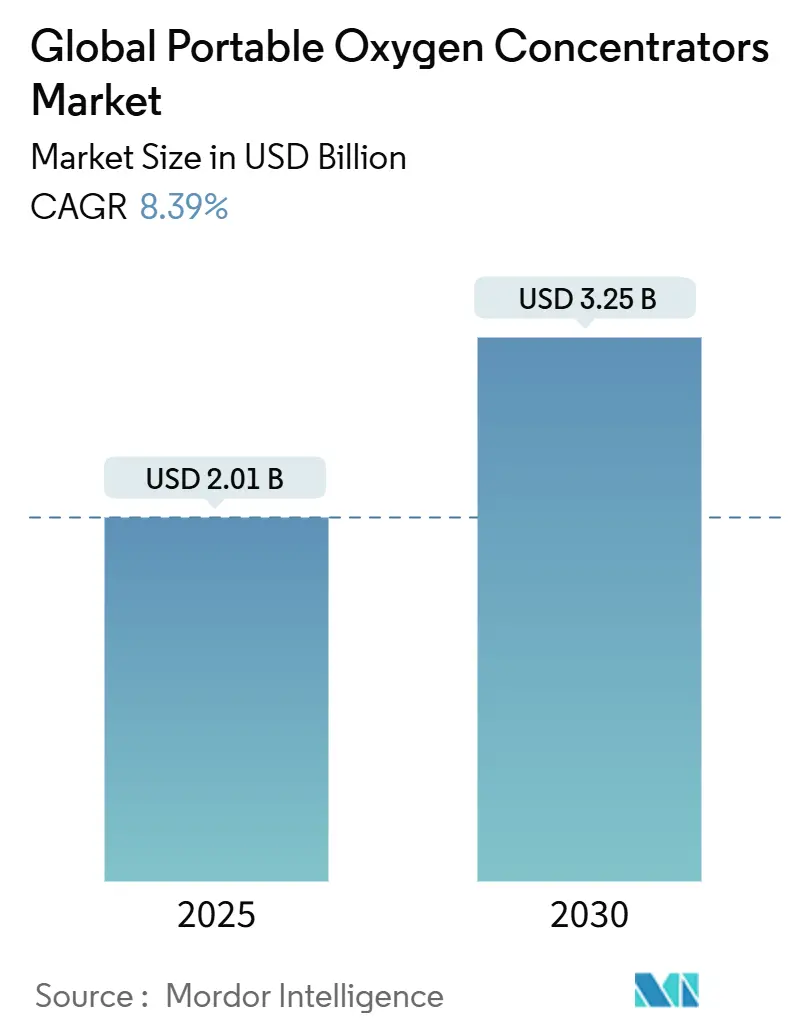

Размер рынка портативных кислородных концентраторов достиг 2,01 миллиарда долларов США в 2025 году и находится на пути к достижению 3,25 миллиарда долларов США к 2030 году, развиваясь с CAGR 8,39%. Миниатюризация устройств, более плотные батареи и расширенное возмещение расходов на домашнюю кислородную терапию поддерживают высокий спрос даже после острой фазы пандемии. Выход Philips Respironics в 2024 году убрал две основные модели и освободил мощности для конкурентов, ускорив наращивание производственных масштабов в Drive DeVilbiss Healthcare и новые запуски от GCE Group. Устройства непрерывного потока по-прежнему доминируют в назначениях, однако устройства импульсного потока быстро растут благодаря более легким форм-факторам и увеличенному времени работы. Хроническая обструктивная болезнь легких (ХОБЛ) продолжает закреплять рынок портативных кислородных концентраторов, в то время как посткозидные респираторные нарушения и случаи использования в оздоровительных путешествиях расширяют клиентскую базу. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом, поскольку Китай и Индия упрощают регистрацию медицинских устройств и инвестируют в местные производственные мощности.

Ключевые выводы отчета

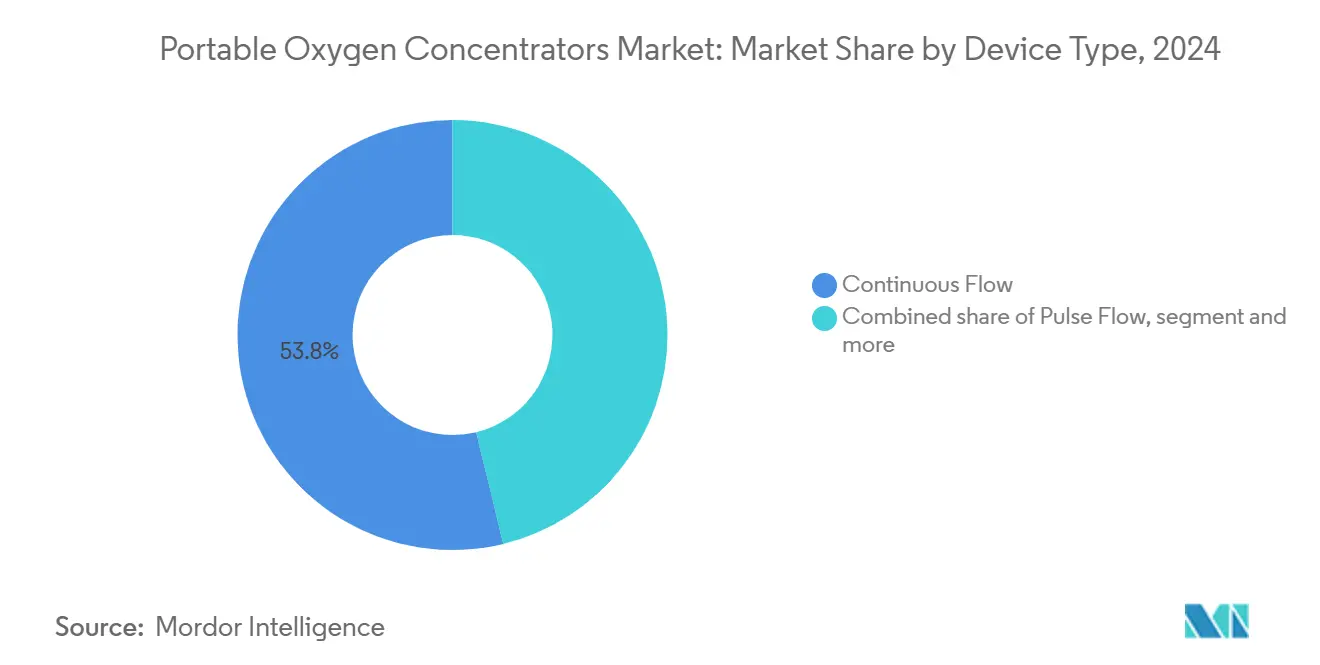

- По технологии непрерывный поток занимал 53,82% доли рынка портативных кислородных концентраторов в 2024 году, в то время как импульсный поток идет к расширению с CAGR 9,47% до 2030 года.

- По применению ХОБЛ командовала 62,67% долей размера рынка портативных кислородных концентраторов в 2024 году; синдром респираторных нарушений прогнозируется показать самый быстрый CAGR 10,06% к 2030 году.

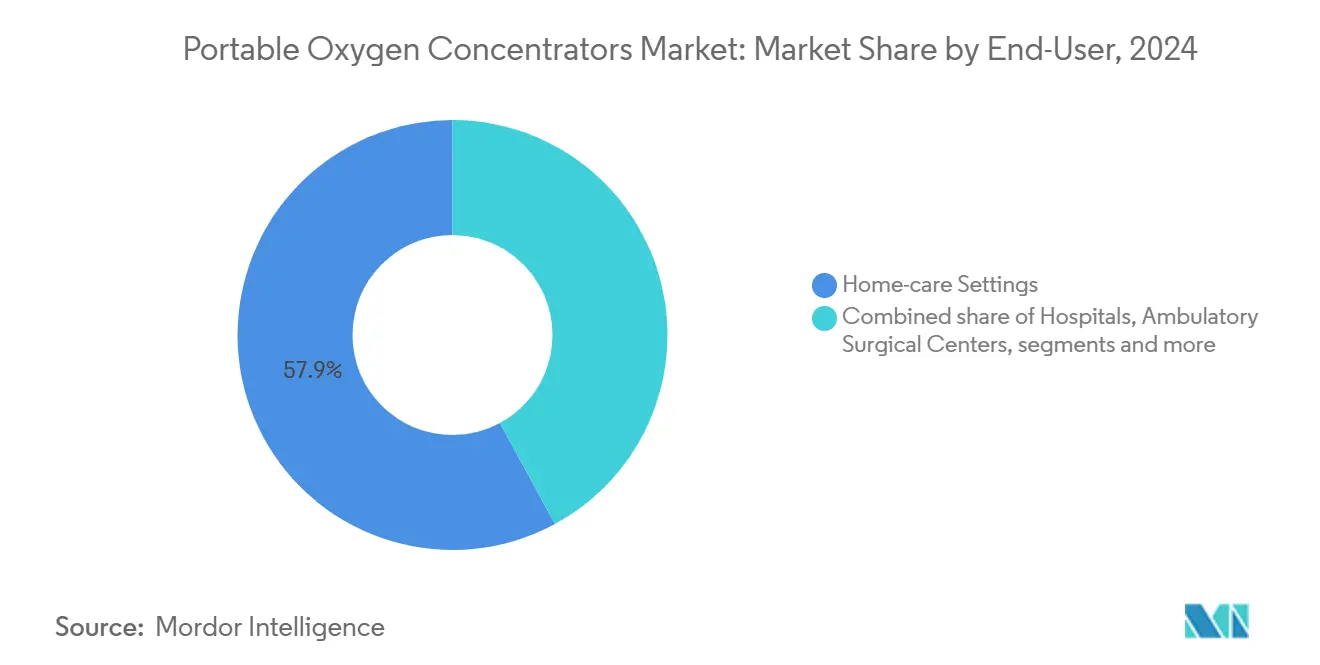

- По конечным пользователям домашний уход представлял 57,89% выручки в 2024 году и продвигается с CAGR 8,83% к 2030 году.

- По каналу распределения магазины товаров длительного медицинского пользования (DME) лидировали с 44,21% в 2024 году, в то время как прямые продажи потребителям прогнозируются подняться с CAGR 11,36%.

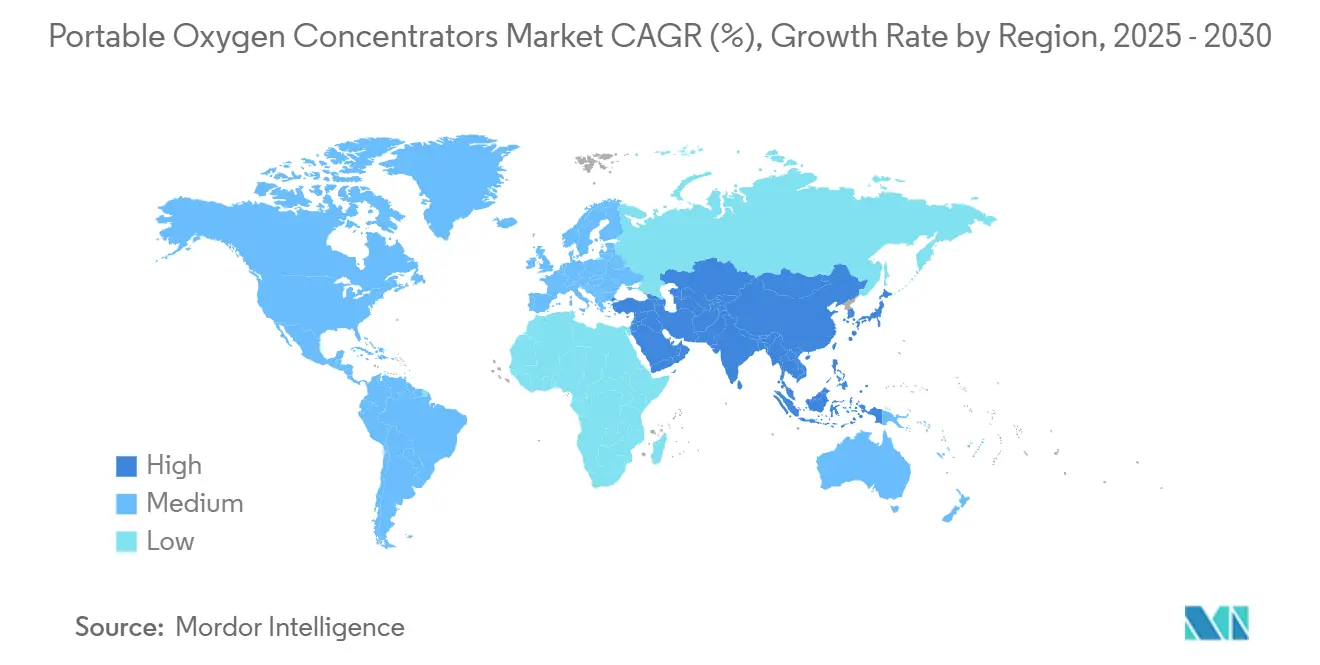

- По географии Северная Америка внесла 43,7% выручки в 2024 году, однако Азиатско-Тихоокеанский регион ожидается зафиксирует самый сильный CAGR 11,24% до 2030 года.

Тенденции и аналитические данные глобального рынка портативных кислородных концентраторов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение возмещения расходов в домашней кислородной терапии | +1.8% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочно (2-4 года) |

| Прорывы в миниатюризации и плотности батарей | +1.5% | Глобально, с ранним внедрением в Северной Америке и Японии | Долгосрочно (≥ 4 лет) |

| Растущая распространенность хронических респираторных заболеваний | +2.1% | Глобально, наибольшее воздействие в АТЭС и БВА | Долгосрочно (≥ 4 лет) |

| Рост приключенческих и оздоровительных путешествий, требующих портативный кислород | +0.7% | Северная Америка и ЕС, появляющийся в АТЭС | Среднесрочно (2-4 года) |

| Стареющее население с повышенной зависимостью от кислорода | +1.9% | Глобально, сосредоточено в развитых рынках | Долгосрочно (≥ 4 лет) |

| Посткозидный спрос на домашнюю долгосрочную кислородную терапию | +1.2% | Глобально, с наибольшим воздействием в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение возмещения расходов в домашней кислородной терапии

Medicare ограничивает ежемесячную аренду 36 месяцами, после чего поставщики должны поддерживать устройства в работе на протяжении всего периода медицинской необходимости, предоставляя поставщикам предсказуемую выручку при снижении расходов плательщиков.[1]Centers for Medicare & Medicaid Services, "42 CFR 414.226 Oxygen and Oxygen Equipment," ecfr.govОбновления кода HCPCS в 2024 году упростили выставление счетов и сократили административные трения для клиницистов и поставщиков DME. Коммерческие страховщики отражают эту структуру, поскольку растут доказательства того, что домашний кислород снижает повторные госпитализации. Оценки телездравоохранения, впервые разрешенные во время COVID-19 и теперь постоянные, позволяют сельским или ограниченным в мобильности пациентам квалифицироваться без личных визитов. Эти политические сдвиги увеличивают адресуемый пул пациентов и укрепляют рынок портативных кислородных концентраторов.

Прорывы в миниатюризации и плотности батарей

Литий-цеолитовые колонки улучшают чистоту кислорода при сжатии размера канистры, позволяя производителям сократить вес устройства ниже 3 фунтов без компромисса в потоке. Inogen Rove 4 производит до 840 мл/мин и работает 5 часов 45 минут от одной батареи, отражая быстрые достижения в энергоэффективности. Система OXFO сохранила 92,3% кислорода по сравнению с подачей непрерывного потока во время клинических испытаний. Электроника, соответствующая FAA, позволяет безопасное использование в полете до 10 000 футов, расширяя варианты мобильности для зависимых от кислорода путешественников. Датчики чистоты в реальном времени, построенные на платформах Arduino, теперь предоставляют аналитику использования, поддерживая профилактическое обслуживание и повышая надежность устройств.

Растущая распространенность хронических респираторных заболеваний

CDC сообщил о распространенности ХОБЛ от 3% на Гавайях до 12% в Западной Вирджинии в 2024 году, с различиями в уровнях смертности, подчеркивающими постоянную неудовлетворенную потребность в дополнительном кислороде. Многолетнее исследование обнаружило, что показатели ХОБЛ у взрослых 50+ выросли с 9,02% в 2000 году до 9,88% в 2020 году, с более высокой заболеваемостью среди женщин и специфических расовых групп. Американская легочная ассоциация насчитала 11,68 миллиона случаев ХОБЛ в США в 2022 году, указывая на стабильную основную базу пациентов. Глобальное бремя ХОБЛ в 213,39 миллиона случаев подтверждает долгосрочный спрос на амбулаторные кислородные решения. Эти эпидемиологические тенденции закрепляют центральность ХОБЛ в рынке портативных кислородных концентраторов.

Принятие приключенческих и оздоровительных путешествий

Правила FAA требуют одобренных FDA устройств, которые отвечают тестам электромагнитных помех, побуждая производителей проектировать специально построенные модели для полета и высоты. Исследования показывают, что прерывистая гипоксическая предварительная акклиматизация в сочетании с упражнениями повышает толерантность к острой гипоксии, поддерживая более широкое рекреационное использование портативных устройств. Носимые церебральные оксиметры теперь дают живую обратную связь во время горного восхождения или лыжных поездок, обеспечивая точные корректировки потока. Министерство транспорта требует, чтобы американские перевозчики разрешали специфические одобренные модели, дальше нормализуя использование POC в воздухе. Вместе эти разработки поднимают дискреционный спрос за пределы клинических условий.

Анализ воздействия ограничений

| Ограничение | % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Риск бактериального загрязнения от плохого обслуживания | -0.9% | Глобально, более высокое воздействие в регионах с ограниченным медицинским образованием | Среднесрочно (2-4 года) |

| Неблагоприятные дерматологические эффекты от продолжительного использования канюли | -0.6% | Глобально, с более высокой отчетностью в развитых рынках | Краткосрочно (≤ 2 лет) |

| Импортные тарифы на литий-ионные элементы, повышающие затраты BOM | -1.4% | Северная Америка, с воздействием на цепочки поставок глобально | Краткосрочно (≤ 2 лет) |

| Поддельные низкозатратные POC, подрывающие доверие к бренду | -0.8% | АТЭС и БВА, с эффектами переноса в онлайн-каналах глобально | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Импортные тарифы на литий-ионные элементы

Соединенные Штаты ввели 125% пошлины на китайские товары, затрагивая 75% китайских медицинских устройств и многие батарейные блоки POC.[2]Case Medical, "The 2025 Tariffs: What It Means for Us," casemed.com Больницы тратят 10,5% бюджетов на медицинские принадлежности, поэтому рост цен, вызванный тарифами, сжимает бюджеты закупок. Производители перемещают сборку в Мексику и применяют стратегии двойных поставок для управления затратами. Рекомендуются обзоры трансфертного ценообразования и оптимизация таможенной оценки для избежания размывания маржи. Краткосрочная волатильность цен может замедлить ближайший рост в рынке портативных кислородных концентраторов, однако долгосрочные фундаментальные показатели спроса остаются неизменными.

Поддельные низкозатратные POC, подрывающие доверие

FDA предупредил Shenzhen Moyeah и LEEL Tech в 2024 году за маркетинг неодобренных респираторных устройств, выделив онлайн-торговые площадки, которые обходят регулятивный надзор. Отчеты MAUDE цитируют сбои устройств в неавторизованных устройствах, таких как VARON VP-2, включая неточную подачу потока. Неисправность Inogen G5 во время авиатранспорта привела к смерти пациента, подчеркивая ставки целостности устройства. Отзывы из-за риска пожара, такие как Invacare PerfectO2 V, затрагивающие 384 767 устройств, иллюстрируют, как упущения в безопасности наносят ущерб капиталу бренда по всему рынку портативных кислородных концентраторов. Усиленный регулятивный контроль и кампании по обучению пациентов направлены на сдерживание проникновения подделок, но добавляют накладные расходы на соблюдение требований для законных производителей.

Сегментный анализ

По технологии: непрерывный поток сохраняет лидерство, в то время как импульсный поток ускоряется

Устройства непрерывного потока составили 53,82% доли рынка портативных кислородных концентраторов в 2024 году и сгенерировали наибольшую долю размера рынка портативных кислородных концентраторов, поддерживаемые предпочтением клиницистов к непрерывной подаче во время тяжелой гипоксемии. Продвинутые конструкции компрессоров и более эффективные сита продолжают повышать выход л в минуту при более низких уровнях шума. Устройства импульсного потока показывают CAGR 9,47%, поскольку более легкие корпуса и умные алгоритмы обнаружения дыхания удовлетворяют активных пользователей. Время работы батареи, превышающее пять часов, делает импульсные модели жизнеспособными для дневных экскурсий. Промышленный акцент на пользовательском дизайне означает, что пациенты все больше выбирают устройства, которые соответствуют образу жизни, а не только параметрам рецепта.

Гибридные режимы, которые автоматически переключаются между непрерывной и импульсной подачей, появляются в рынке портативных кислородных концентраторов. Управляемая алгоритмами импульсная модуляция сохраняет кислород во время сна, не пробуждая пользователей, сужая клинический разрыв со стационарными системами. Исследования в Texas A&M демонстрируют модели машинного обучения, которые предсказывают потребности в потоке на основе данных акселерометра в реальном времени, предвещая адаптивные устройства, которые минимизируют ручные корректировки. Эти инновации должны расширить след индустрии портативных кислородных концентраторов среди умеренных когорт заболеваний, которые ранее полагались на более тяжелое стационарное оборудование.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: ХОБЛ доминирует, но посткозидные осложнения поднимают новые сегменты

ХОБЛ представляла 62,67% доли рынка портативных кислородных концентраторов в 2024 году и сформировала основного вкладчика в размер рынка портативных кислородных концентраторов из-за хорошо установленных протоколов долгосрочной терапии. Растущие показатели диагностики у женщин и стареющих популяций поддерживают стабильность сегмента ХОБЛ. Синдром респираторных нарушений регистрирует самый быстрый CAGR 10,06%, поскольку клиницисты расширяют портативную терапию за пределы хронического ухода в раннее постострое восстановление. Случаи посткозидного фиброза требуют прерывистого, но мобильного кислорода, добавляя новые когорты.

Астма и интерстициальное заболевание легких вместе формируют умеренную, но важную долю рынка портативных кислородных концентраторов. Почти 38% пациентов с фиброзирующим ILD теперь начинают кислородную терапию, особенно с идиопатическим легочным фиброзом. Доказательства из рандомизированного исследования 2024 года предполагают отсутствие различий в исходах между 24-часовым против 15-часового использования кислорода, подразумевая более короткие режимы дозирования, которые благоприятствуют портативным устройствам, могли бы стать стандартом. Такие находки вероятно укрепят уверенность врачей в мобильных устройствах для разнообразных легочных состояний.

По конечному пользователю: домашний уход остается двигателем роста

Условия домашнего ухода захватили 57,89% выручки в 2024 году и добавляют наибольший прирастающий объем в рынок портативных кислородных концентраторов. Плательщики предпочитают домашнюю терапию для ограничения дорогих стационарных пребываний, и пациенты ценят автономность. Около 1,5 миллиона взрослых американцев полагаются на дополнительный кислород, однако многие опекуны все еще сообщают о проблемах с обработкой оборудования, указывая на необходимость лучших образовательных программ. Больницы сохраняют значимую долю, потому что мобильные концентраторы ускоряют раннюю амбуляцию и облегчают выписку. Амбулаторные хирургические центры используют портативные устройства для коротких процедур, которые требуют переходной поддержки кислородом.

Учреждения долгосрочного ухода и флоты службы экстренной медицинской помощи все больше указывают POC, а не цилиндры из-за более низких логистических затрат и более легкой ротации запасов. Контролируемый пациентом селектор FlexO2 улучшил баллы автономности с 14 до 92, подчеркивая, как обновления интерфейса могут расширить принятие среди пожилых пользователей. Цифровая связность для удаленного мониторинга производительности теперь интегрируется с приложениями управления хроническим уходом, поддерживая модели платежей на основе ценности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: платформы прямых продаж потребителям нарушают статус-кво DME

Торговые точки товаров длительного медицинского пользования держали 44,21% выручки в 2024 году, закрепленные контрактами страховщиков и местными респираторными терапевтами, которые обрабатывают установку и обучение. Однако прямая электронная торговля потребителям расширяется на 11,36% CAGR и переформирует рынок портативных кислородных концентраторов. Безопасные порталы теперь соединяют рецепты напрямую со складами производителей, сокращая время выполнения и обеспечивая быструю обработку требований.

Больничные аптеки действуют как мостовые каналы для переходов от стационара к амбулатории, объединяя концентраторы в наборы выписки. Специализированные респираторные дилеры обращаются к нишевым требованиям производительности, таким как наборы для приключенческих видов спорта или педиатрических потребностей. Более широкий сектор DME прогнозируется подняться с 208,5 миллиарда долларов США в 2022 году до 331,1 миллиарда долларов США к 2030 году, и мультипликаторы приобретений около 11× EBITDA иллюстрируют уверенность инвесторов в масштабируемых моделях распределения. Поскольку алгоритмы пополнения автоматизируют заказы фильтров и батарей, пациенты испытывают меньше пробелов в поставках и лучшее соблюдение.

Географический анализ

Северная Америка сгенерировала 43,70% выручки 2024 года для рынка портативных кислородных концентраторов, поддерживаемая предсказуемыми потолками платежей Medicare и всеобъемлющими правилами FAA, которые обеспечивают беспрепятственные внутренние авиаперелеты с одобренными моделями. Американские поставщики теперь должны регистрироваться в пересмотренной категории формы CMS-855S для многофункциональных респираторных устройств, обеспечивая более строгий надзор и стандарты аккредитации. Канада расширяет провинциальное финансирование домашнего кислорода и способствует трансграничной торговле субкомпонентами, в то время как Мексика позиционирует себя как альтернативный производственный центр для чувствительных к тарифам литий-ионных сборок.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 11,24%, внося наибольший прирастающий прирост в размер рынка портативных кислородных концентраторов до 2030 года. Китай зафиксировал скачок на 25,4% в регистрациях медицинских устройств в 2023 году, поскольку регуляторы ускорили пути обзора. Индия ожидает, что ее рынок медицинских устройств достигнет 50 миллиардов долларов США к 2025 году, однако все еще импортирует 70% своих устройств, создавая возможности для совместных предприятий, которые объединяют западные технологии с местной сборкой. Япония лидирует в раннем принятии миниатюризированных устройств, поскольку стареющее общество согласуется с роботизированным домашним уходом, и паритет возмещения Южной Кореи с цилиндрами ускоряет проникновение POC.

Европа показывает устойчивое принятие, поскольку структура регулирования медицинских устройств гармонизирует стандарты безопасности, хотя цепочки поставок чувствуют давление маржи от энергетических затрат и инфляции сырьевых материалов. Ближний Восток и Африка испытывают растущий спрос, поскольку государства Персидского залива инвестируют в национальные платформы телездравоохранения, а страны к югу от Сахары строят кислородную инфраструктуру в ответ на уроки пандемии. Южная Америка регистрирует умеренный рост, при этом Бразилия использует государственно-частные схемы закупок для поставки портативных устройств в сельские клиники, а Аргентина поощряет местное производство для компенсации валютной волатильности. Региональная гетерогенность требует гибких стратегий выхода на рынок, которые смешивают прямой импорт, контрактное производство и стратегические партнерства.

Конкурентная среда

Рынок портативных кислородных концентраторов умеренно консолидирован. Выход Philips Respironics в 2024 году перетасовал доли, создав возможности, которые Drive DeVilbiss Healthcare и GCE Group быстро заполнили через расширения линий и наращивание производственных масштабов.[3]GCE Group, "Addressing Concerns Amidst Philips Respironics Discontinuation," us.gcegroup.com Inogen использует технологию интеллектуальной доставки для корректировки доз дыхание за дыханием и показал 6,4% рост выручки бизнес-to-бизнес до 335,7 миллиона долларов США в 2024 году. ResMed инвестирует 7% оборота в НИОКР и интегрирует облачные платформы апноэ сна с доставкой кислорода, стремясь к объединенной экосистеме респираторного ухода.

Стратегические альянсы формируют региональный доступ. В феврале 2025 года Inogen купил 9,9% долю в китайском производителе устройств Yuwell за 27,2 миллиона долларов США для обеспечения производственных и распределительных каналов АТЭС. Drive DeVilbiss сотрудничает с мексиканскими электронными фирмами для смягчения тарифного воздействия, в то время как CAIRE подчеркивает партнерства каналов с экипировщиками приключенческих путешествий для высотных моделей. Участники рынка нацеливаются на недообслуживаемые сегменты, такие как педиатрическое хроническое заболевание легких и экстремальные виды спорта, часто используя онлайн-первые продажи для обхода традиционных DME.

Отзывы продуктов и подавление подделок влияют на конкурентное положение. Invacare разрешил свой отзыв класса 2 в марте 2025 года после полевых исправлений на 384 767 устройствах. Предупредительные письма FDA мошенническим производителям улучшают уверенность в одобренных брендах, но также повышают затраты на соблюдение требований. В целом, ведущие фирмы дифференцируются через записи безопасности, дорожные карты подключенных устройств и гибкость многопотока, в то время как более мелкие игроки эксплуатируют ловкость в нишевых рынках и развивающихся экономиках.

Лидеры глобальной индустрии портативных кислородных концентраторов

-

Koninklijke Philips NV

-

Chart Industries

-

Invacare Corporation

-

Inogen, Inc.

-

Precision Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Inogen объявил об инвестициях в размере 27,2 миллиона долларов США за 9,9% долю в Yuwell для углубления охвата Азиатско-Тихоокеанского региона.

- Март 2025: FDA прекратил отзыв класса 2 Invacare PerfectO2 V после завершения полевых исправлений на 384 767 устройствах.

- Октябрь 2024: Inogen запустил портативный концентратор Rove 4, доставляющий до 840 мл/мин в форм-факторе менее 3 фунтов.

- Август 2024: FDA выдал предупредительные письма Shenzhen Moyeah и LEEL Tech за распространение неодобренных респираторных устройств.

Область применения глобального отчета по рынку портативных кислородных концентраторов

Портативный кислородный концентратор (POC) - это устройство, которое используется для предоставления кислородной терапии людям, которые требуют более высоких концентраций кислорода, чем уровни окружающего воздуха. Они достаточно малы, чтобы носить, и многие теперь одобрены для использования в самолетах также. Рынок портативных кислородных концентраторов сегментирован по технологии (непрерывный поток и импульсный поток), применению (хроническая обструктивная болезнь легких (ХОБЛ), астма, синдром респираторных нарушений и другие), конечному пользователю (больницы, условия домашнего ухода и другие), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток, Африка и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции 17 стран по основным регионам глобально. Отчет предлагает значения (в миллионах долларов США) для вышеуказанных сегментов.

| Непрерывный поток |

| Импульсный поток |

| Другие |

| Хроническая обструктивная болезнь легких (ХОБЛ) |

| Астма |

| Синдром респираторных нарушений |

| Другие |

| Больницы |

| Условия домашнего ухода |

| Амбулаторные хирургические центры |

| Учреждения долгосрочного ухода |

| Службы экстренной медицинской помощи (EMS) |

| Магазины товаров длительного медицинского пользования (DME) |

| Прямые продажи потребителям (онлайн) |

| Больничные аптеки |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологии | Непрерывный поток | |

| Импульсный поток | ||

| Другие | ||

| По применению | Хроническая обструктивная болезнь легких (ХОБЛ) | |

| Астма | ||

| Синдром респираторных нарушений | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Условия домашнего ухода | ||

| Амбулаторные хирургические центры | ||

| Учреждения долгосрочного ухода | ||

| Службы экстренной медицинской помощи (EMS) | ||

| По каналу распределения | Магазины товаров длительного медицинского пользования (DME) | |

| Прямые продажи потребителям (онлайн) | ||

| Больничные аптеки | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка портативных кислородных концентраторов?

Размер рынка портативных кислородных концентраторов достиг 2,01 миллиарда долларов США в 2025 году и прогнозируется вырасти до 3,25 миллиарда долларов США к 2030 году с CAGR 8,39%.

Какой технологический сегмент растет быстрее всего?

Устройства импульсного потока являются самым быстрорастущим технологическим сегментом, регистрируя CAGR 9,47%, поскольку более легкие батареи и адаптивные алгоритмы получают принятие среди мобильных пользователей.

Как тарифы влияют на затраты индустрии?

125% американская пошлина на многие китайские компоненты повышает затраты спецификации материалов, побуждая производителей диверсифицировать цепочки поставок или перемещать производство в зоны без тарифов.

Какой регион ожидается показать наивысший рост?

Азиатско-Тихоокеанский регион прогнозируется расширяться с CAGR 11,24% до 2030 года, движимый регулятивными реформами, растущей распространенностью хронических респираторных заболеваний и стимулами местного производства.

Какие проверки безопасности должны учитывать покупатели?

Потребители должны подтвердить одобрение FDA, просмотреть истории отзывов и покупать от авторизованных дилеров, чтобы избежать поддельных устройств, которые могут не доставлять терапевтический кислород.

Последнее обновление страницы: