Размер рынка полиимида (PI)

| Период исследования | 2017 - 2029 | |

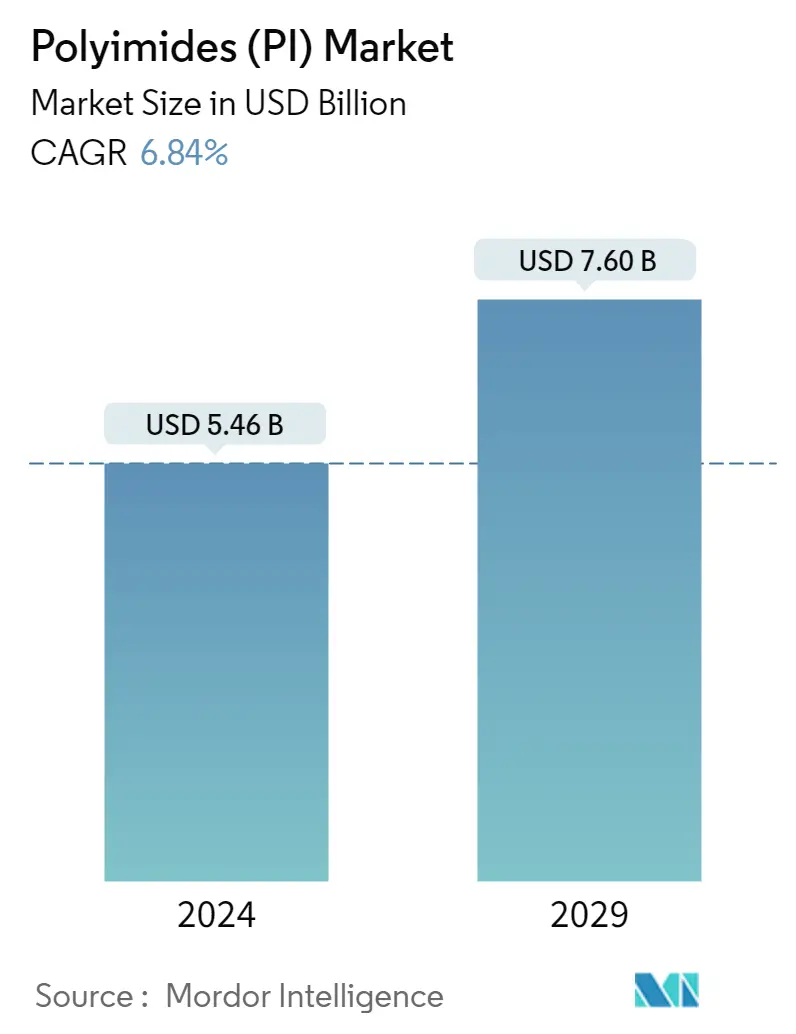

| Размер Рынка (2024) | 5.46 миллиарда долларов США | |

| Размер Рынка (2029) | 7.60 миллиардов долларов США | |

| Наибольшая доля по отрасли конечного пользователя | Электрика и электроника | |

| CAGR (2024 - 2029) | 6.84 % | |

| Наибольшая доля по региону | Европа | |

| Концентрация Рынка | Низкий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка полиимида (ПИ)

Размер рынка полиимидов оценивается в 5,46 млрд долларов США в 2024 году и, как ожидается, достигнет 7,60 млрд долларов США к 2029 году, при этом среднегодовой темп роста составит 6,84% в течение прогнозируемого периода (2024-2029 гг.).

Значительный спрос на бытовую электронику для поддержки рыночного спроса

- Полиимиды — это высокоэффективные пластмассы, способные противостоять высоким температурам и агрессивным средам. Благодаря своим неклейким свойствам и низкому коэффициенту трения они подходят для применения в различных отраслях промышленности, таких как аэрокосмическая, электронная, автомобильная и телекоммуникационная.

- Сегмент электротехники и электроники занимал наибольшую долю рынка по объему в 2022 году. Значительный сдвиг потребителей в сторону бытовой электроники, такой как ноутбуки, мобильные телефоны и интеллектуальные устройства, поскольку компании начали внедрять модели работы на дому, а люди начали создавать домашние офисы, вызвал всплеск спроса на бытовую электронику, что привело к увеличению потребления полиимидов. По прогнозам, глобальный доход от бытовой электроники вырастет до 1103 миллиардов долларов США в 2023 году и будет расти ежегодно на 2,17% в период с 2023 по 2027 год.

- Аэрокосмическая отрасль является вторым по величине сегментом, и среднегодовой темп его роста, вероятно, составит 7,78% в стоимостном выражении в течение прогнозируемого периода (2023–2029 гг.), что также делает его самым быстрорастущим сегментом. Этот рост можно объяснить увеличением производства компонентов для аэрокосмической отрасли во всем мире. Например, выручка от аэрокосмического производства достигла 466 миллиардов долларов США в 2022 году по сравнению с 430 миллиардами долларов США в 2021 году. Европейский аэрокосмический сегмент является крупнейшим потребителем полиимидов, из которых Франция занимала 28,83% доли европейского рынка по объему в 2022 году, что делает его крупнейшим потребителем полиимидов. крупнейший потребитель полиимидов в Европе. Франция является домом для множества мировых производителей аэрокосмических компонентов и самолетов, таких как Dassault Aviation и Airbus. Хорошо развитая отрасль промышленности также поддерживает спрос на полиимиды.

_Consumed_by_end_user_industry__USD__Global__2017_-_2029.svg)

Китай и Япония будут доминировать в росте PI в Азиатско-Тихоокеанском регионе

- Азиатско-Тихоокеанский регион был крупнейшим сегментом по потреблению полиимидов в 2022 году. Прогнозируется, что среднегодовой темп роста в стоимостном выражении в течение прогнозируемого периода составит 7,10%, что сделает его четвертым по темпам роста сегментом. Этот рост можно объяснить такими странами, как Китай и Япония, на долю которых пришлось 59% и 13% соответственно от общего потребления полиимида в регионе в 2022 году.

- Электротехническая и электронная промышленность Китая является основным потребителем полиимидов, на долю которой в 2022 году придется 50% общего потребления полиимидов в стране. В связи со значительным увеличением спроса на бытовую электронику, такую как ноутбуки и мобильные телефоны, поскольку компании начали внедрять модели работы на дому. и люди начали открывать домашние офисы, спрос на полиимиды в стране увеличился. Ожидается, что эта тенденция сохранится и в будущем, поскольку, по прогнозам, к 2023 году сегмент бытовой электроники Китая принесет доход в размере 257,6 млрд долларов США.

- Объединенные Арабские Эмираты являются самым быстрорастущим сегментом на Ближнем Востоке, что делает его одним из самых быстрорастущих регионов. В течение прогнозируемого периода [2023-2029 гг.] среднегодовой темп роста, вероятно, составит 8,98% в стоимостном выражении. Сегмент электротехники и электроники в стране является самым быстрорастущим конечным пользователем. Ожидается, что объем производства электротехники и электроники достигнет 73 миллиардов долларов США в 2029 году по сравнению с 39 миллиардами долларов США в 2022 году. По прогнозам, объем рынка электроники в стране достигнет около 3,32 миллиарда долларов США в 2027 году с 2,41 миллиарда долларов США в 2023 году.

Тенденции мирового рынка полиимидов (ПИ)

- Быстрый рост авиационной промышленности и увеличение количества контрактов на самолеты могут способствовать росту рынка.

- Растущий спрос на электромобили может стимулировать рост автомобильной промышленности

- Стремительная урбанизация и инвестиции в Азиатско-Тихоокеанском регионе могут стимулировать отрасль

- Спрос на гибкую упаковку со стороны пищевой промышленности и индустрии напитков стимулирует рост рынка

Обзор отрасли полиимида (ПИ)

Рынок полиимидов (ПИ) фрагментирован пять крупнейших компаний занимают 32,57%. Основными игроками на этом рынке являются DuPont, Kaneka Corporation, PI Advanced Materials Co., Ltd., Toray Industries, Inc. и UBE Corporation (отсортировано в алфавитном порядке).

Лидеры рынка полиимида (ПИ)

DuPont

Kaneka Corporation

PI Advanced Materials Co., Ltd.

Toray Industries, Inc.

UBE Corporation

Market/1696944436563_Polyimides(PI)Market_market_concentration.svg)

Other important companies include China Wanda Group, Jiaozuo Tianyi Technology Co., Ltd., Mitsui Chemicals, Inc., SZRH Film Technology Group, Taimide Tech. Inc..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка полиимида (ПИ)

- Сентябрь 2022 г . PI Advanced Materials Co. Ltd инвестировала 80 миллиардов вон в расширение четвертой производственной линии на своем производственном предприятии в Гуми в Корее, чтобы увеличить годовой объем производства на 750 тонн.

- Ноябрь 2020 г . Корпорация Kaneka разработала сверхтермостойкую полиимидную пленку под торговой маркой Pixeo IB для применения в зонах 5G миллиметровых волн.

- Октябрь 2019 г . Taimide Technology Inc. завершила строительство второго этапа проекта по производству полиимидной пленки и нацелена на применение в 5G и гибких дисплеях.

Отчет о рынке полиимида (ПИ) – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Тенденции конечных пользователей

- 4.1.1 Аэрокосмическая промышленность

- 4.1.2 Автомобильная промышленность

- 4.1.3 Строительство и Строительство

- 4.1.4 Электрика и электроника

- 4.1.5 Упаковка

- 4.2 Нормативно-правовая база

- 4.2.1 Аргентина

- 4.2.2 Австралия

- 4.2.3 Бразилия

- 4.2.4 Канада

- 4.2.5 Китай

- 4.2.6 Евросоюз

- 4.2.7 Индия

- 4.2.8 Япония

- 4.2.9 Малайзия

- 4.2.10 Мексика

- 4.2.11 Нигерия

- 4.2.12 Россия

- 4.2.13 Саудовская Аравия

- 4.2.14 Южная Африка

- 4.2.15 Южная Корея

- 4.2.16 Объединенные Арабские Эмираты

- 4.2.17 Великобритания

- 4.2.18 Соединенные Штаты

- 4.3 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США и объеме, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Отрасль конечных пользователей

- 5.1.1 Аэрокосмическая промышленность

- 5.1.2 Автомобильная промышленность

- 5.1.3 Электрика и электроника

- 5.1.4 Промышленность и машиностроение

- 5.1.5 Другие отрасли конечных пользователей

- 5.2 Область

- 5.2.1 Африка

- 5.2.1.1 По стране

- 5.2.1.1.1 Нигерия

- 5.2.1.1.2 Южная Африка

- 5.2.1.1.3 Остальная часть Африки

- 5.2.2 Азиатско-Тихоокеанский регион

- 5.2.2.1 По стране

- 5.2.2.1.1 Австралия

- 5.2.2.1.2 Китай

- 5.2.2.1.3 Индия

- 5.2.2.1.4 Япония

- 5.2.2.1.5 Малайзия

- 5.2.2.1.6 Южная Корея

- 5.2.2.1.7 Остальная часть Азиатско-Тихоокеанского региона

- 5.2.3 Европа

- 5.2.3.1 По стране

- 5.2.3.1.1 Франция

- 5.2.3.1.2 Германия

- 5.2.3.1.3 Италия

- 5.2.3.1.4 Россия

- 5.2.3.1.5 Великобритания

- 5.2.3.1.6 Остальная Европа

- 5.2.4 Средний Восток

- 5.2.4.1 По стране

- 5.2.4.1.1 Саудовская Аравия

- 5.2.4.1.2 Объединенные Арабские Эмираты

- 5.2.4.1.3 Остальной Ближний Восток

- 5.2.5 Северная Америка

- 5.2.5.1 По стране

- 5.2.5.1.1 Канада

- 5.2.5.1.2 Мексика

- 5.2.5.1.3 Соединенные Штаты

- 5.2.6 Южная Америка

- 5.2.6.1 По стране

- 5.2.6.1.1 Аргентина

- 5.2.6.1.2 Бразилия

- 5.2.6.1.3 Остальная часть Южной Америки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 China Wanda Group

- 6.4.2 DuPont

- 6.4.3 Jiaozuo Tianyi Technology Co., Ltd.

- 6.4.4 Kaneka Corporation

- 6.4.5 Mitsui Chemicals, Inc.

- 6.4.6 PI Advanced Materials Co., Ltd.

- 6.4.7 SZRH Film Technology Group

- 6.4.8 Taimide Tech. Inc.

- 6.4.9 Toray Industries, Inc.

- 6.4.10 UBE Corporation

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ ENGINEERING PLASTICS

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Модель пяти сил Портера (анализ привлекательности отрасли)

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли полиимидов (ПИ)

Аэрокосмическая промышленность, автомобилестроение, электротехника и электроника, промышленность и машиностроение рассматриваются как сегменты отрасли конечного пользователя. Африка, Азиатско-Тихоокеанский регион, Европа, Ближний Восток, Северная Америка, Южная Америка покрываются сегментами по регионам.

- Полиимиды — это высокоэффективные пластмассы, способные противостоять высоким температурам и агрессивным средам. Благодаря своим неклейким свойствам и низкому коэффициенту трения они подходят для применения в различных отраслях промышленности, таких как аэрокосмическая, электронная, автомобильная и телекоммуникационная.

- Сегмент электротехники и электроники занимал наибольшую долю рынка по объему в 2022 году. Значительный сдвиг потребителей в сторону бытовой электроники, такой как ноутбуки, мобильные телефоны и интеллектуальные устройства, поскольку компании начали внедрять модели работы на дому, а люди начали создавать домашние офисы, вызвал всплеск спроса на бытовую электронику, что привело к увеличению потребления полиимидов. По прогнозам, глобальный доход от бытовой электроники вырастет до 1103 миллиардов долларов США в 2023 году и будет расти ежегодно на 2,17% в период с 2023 по 2027 год.

- Аэрокосмическая отрасль является вторым по величине сегментом, и среднегодовой темп его роста, вероятно, составит 7,78% в стоимостном выражении в течение прогнозируемого периода (2023–2029 гг.), что также делает его самым быстрорастущим сегментом. Этот рост можно объяснить увеличением производства компонентов для аэрокосмической отрасли во всем мире. Например, выручка от аэрокосмического производства достигла 466 миллиардов долларов США в 2022 году по сравнению с 430 миллиардами долларов США в 2021 году. Европейский аэрокосмический сегмент является крупнейшим потребителем полиимидов, из которых Франция занимала 28,83% доли европейского рынка по объему в 2022 году, что делает его крупнейшим потребителем полиимидов. крупнейший потребитель полиимидов в Европе. Франция является домом для множества мировых производителей аэрокосмических компонентов и самолетов, таких как Dassault Aviation и Airbus. Хорошо развитая отрасль промышленности также поддерживает спрос на полиимиды.

| Аэрокосмическая промышленность |

| Автомобильная промышленность |

| Электрика и электроника |

| Промышленность и машиностроение |

| Другие отрасли конечных пользователей |

| Африка | По стране | Нигерия |

| Южная Африка | ||

| Остальная часть Африки | ||

| Азиатско-Тихоокеанский регион | По стране | Австралия |

| Китай | ||

| Индия | ||

| Япония | ||

| Малайзия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Европа | По стране | Франция |

| Германия | ||

| Италия | ||

| Россия | ||

| Великобритания | ||

| Остальная Европа | ||

| Средний Восток | По стране | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток | ||

| Северная Америка | По стране | Канада |

| Мексика | ||

| Соединенные Штаты | ||

| Южная Америка | По стране | Аргентина |

| Бразилия | ||

| Остальная часть Южной Америки |

| Отрасль конечных пользователей | Аэрокосмическая промышленность | ||

| Автомобильная промышленность | |||

| Электрика и электроника | |||

| Промышленность и машиностроение | |||

| Другие отрасли конечных пользователей | |||

| Область | Африка | По стране | Нигерия |

| Южная Африка | |||

| Остальная часть Африки | |||

| Азиатско-Тихоокеанский регион | По стране | Австралия | |

| Китай | |||

| Индия | |||

| Япония | |||

| Малайзия | |||

| Южная Корея | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Европа | По стране | Франция | |

| Германия | |||

| Италия | |||

| Россия | |||

| Великобритания | |||

| Остальная Европа | |||

| Средний Восток | По стране | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Остальной Ближний Восток | |||

| Северная Америка | По стране | Канада | |

| Мексика | |||

| Соединенные Штаты | |||

| Южная Америка | По стране | Аргентина | |

| Бразилия | |||

| Остальная часть Южной Америки | |||

Определение рынка

- Отрасль конечных пользователей - Автомобильная, аэрокосмическая, промышленное машиностроение, электротехника и электроника и другие отрасли являются конечными потребителями, рассматриваемыми в рамках рынка полиимидов.

- Смола - В рамках исследования рассмотрены первичные термореактивные и термопластичные полиимидные смолы в первичных формах.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Количественные ключевые переменные (отраслевые и внешние), относящиеся к конкретному сегменту продукта и стране, выбираются из группы соответствующих переменных и факторов на основе кабинетных исследований и обзора литературы; наряду с первичными экспертными мнениями. Эти переменные дополнительно подтверждаются посредством регрессионного моделирования (там, где это необходимо).

- Шаг 2. Постройте рыночную модель: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки