Размер и доля рынка полиимидных пленок

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.65 Миллиардов долларов США |

| Размер Рынка (2030) | 2.18 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.72% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка полиимидных пленок от Mordor Intelligence

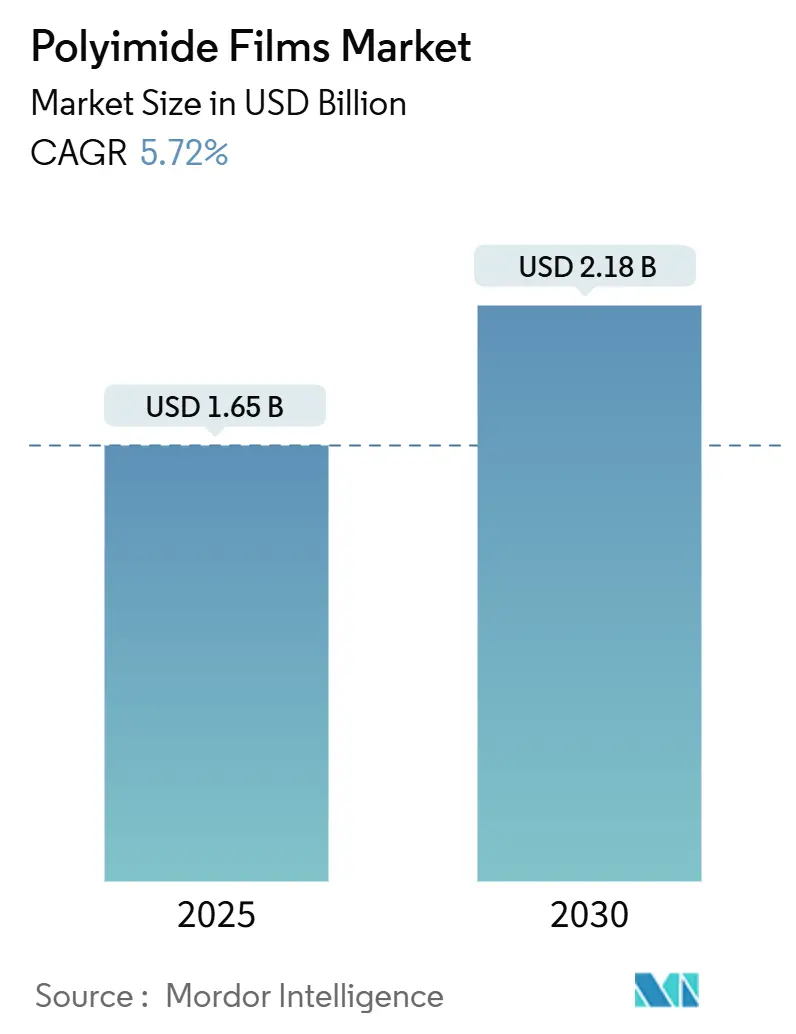

Мировой рынок полиимидных пленок достиг 1,65 млрд долларов США в 2025 году и, как прогнозируется, вырастет до 2,18 млрд долларов США к 2030 году, что отражает CAGR 5,72% за период 2025-2030 гг. Миниатюризированная потребительская электроника, электрифицированный транспорт и высокотемпературная аэрокосмическая электроника являются основными двигателями спроса, в то время как бесцветные составы открывают возможности в складных дисплеях. Постоянные инвестиции в инфраструктуру 5G и переход к силовым устройствам SiC/GaN укрепляют долгосрочное потребление высоконадежных пленок. Безопасность поставок остается стратегической проблемой, поскольку добавление мощностей отстает от скорости масштабирования нижестоящих секторов, а нормативное давление, связанное с PFAS, может перестроить химию смол и модели поставок.

Ключевые выводы отчета

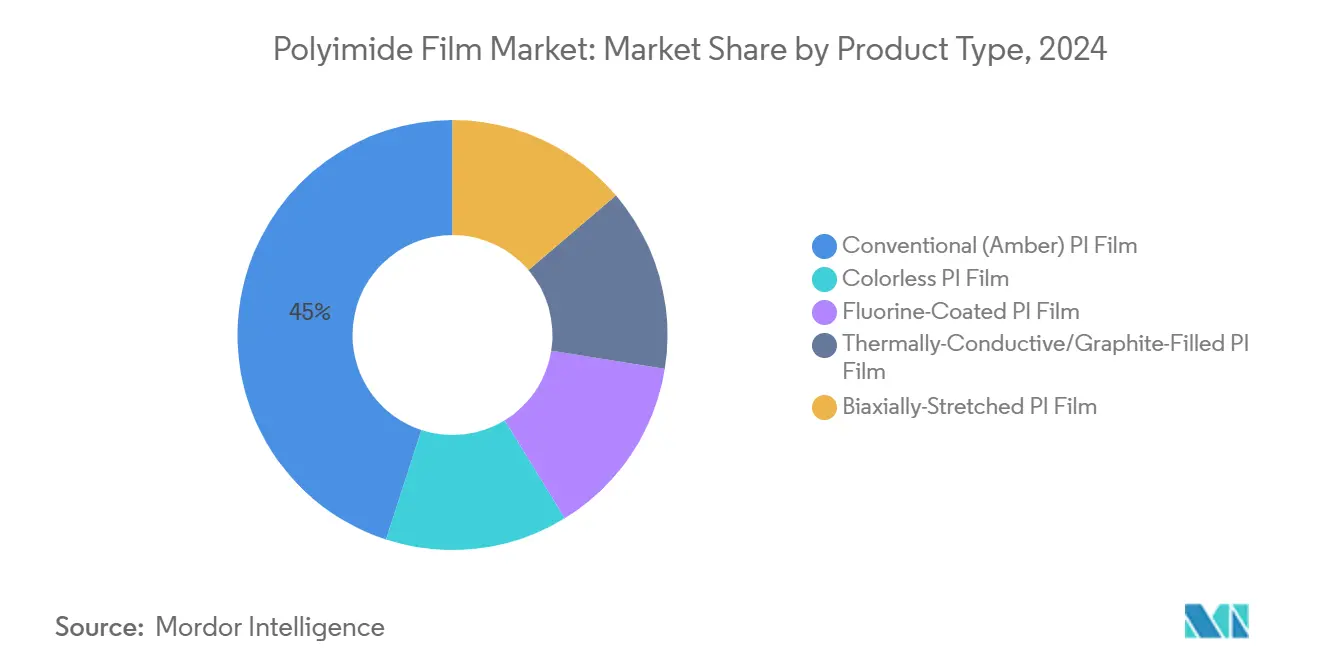

- По типу продукта обычные (янтарные) PI пленки лидировали с 45% доли рынка полиимидных пленок в 2024 году; прогнозируется, что бесцветные пленки будут расширяться с CAGR 6,14% до 2030 года.

- По применению гибкие печатные платы составили 43% доли размера рынка полиимидных пленок в 2024 году, в то время как клейкие ленты показывают самый быстрый прогнозируемый CAGR на уровне 5,97% до 2030 года.

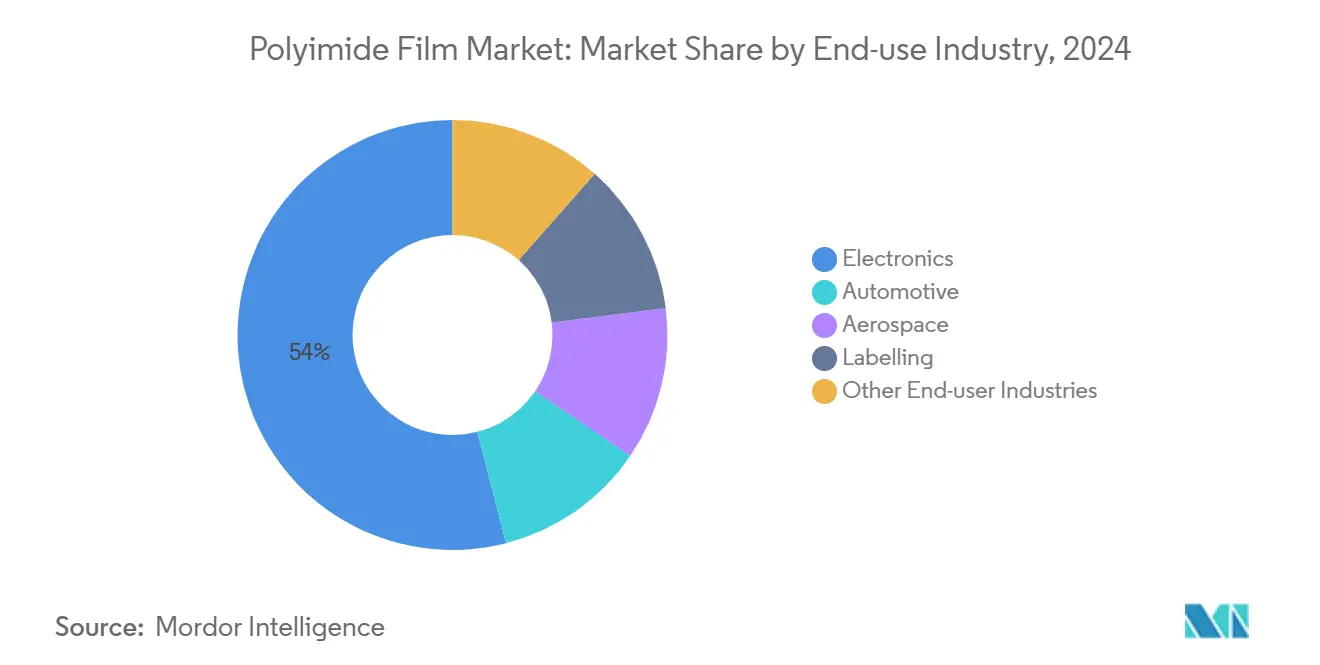

- По конечной отрасли использования электроника занимала 54% доли размера рынка полиимидных пленок в 2024 году, тогда как сегмент маркировки готов расти с CAGR 6,02% до 2030 года.

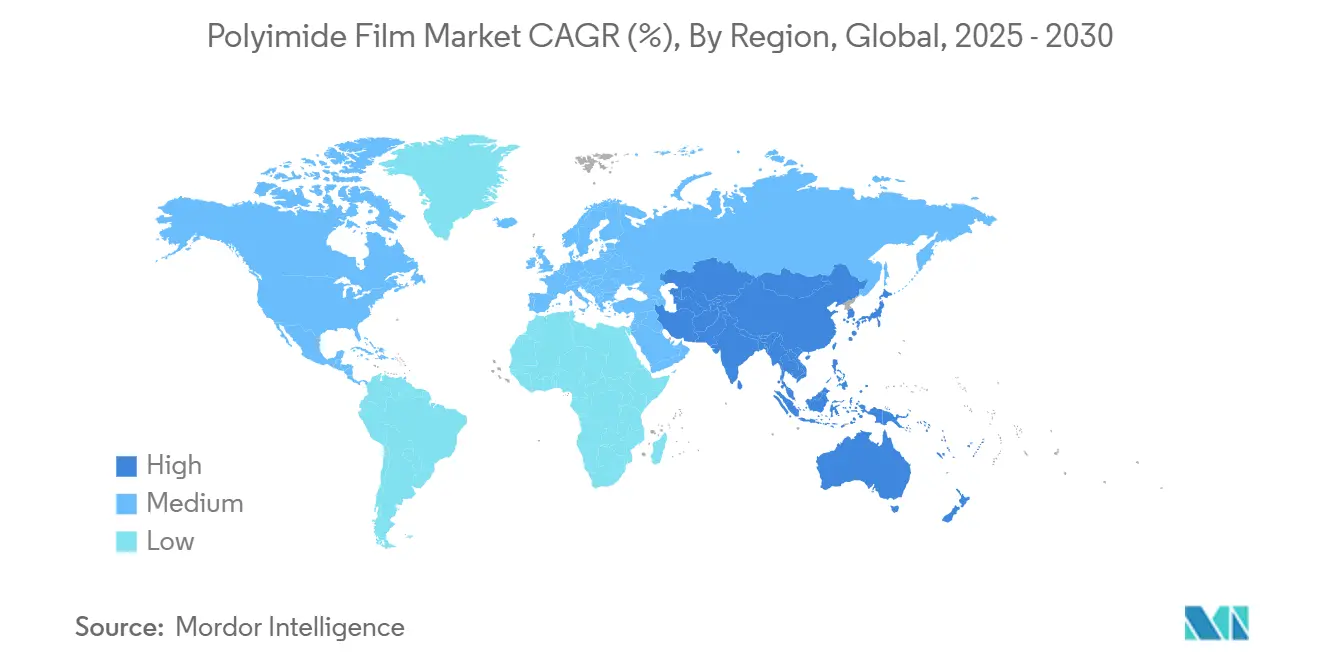

- По географии Азиатско-Тихоокеанский регион захватил 44% доли рынка полиимидных пленок в 2024 году и развивается с CAGR 6,00% до 2030 года.

Тенденции и аналитика мирового рынка полиимидных пленок

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоренное внедрение бесцветных полиимидных пленок в складных и сворачиваемых дисплеях | +1,2 | Азиатско-Тихоокеанский регион с распространением на Северную Америку | Среднесрочная перспектива |

| Теплопроводящие полиимидные пленки, обеспечивающие высокоплотные аккумуляторные батареи для электромобилей | +0,9 | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Среднесрочная перспектива |

| Спутниковая электроника "New-Space", требующая радиационно-стойких полиимидных изоляторов | +0,6 | Северная Америка, Европа | Долгосрочная перспектива |

| Расширение инфраструктуры 5G | +0,8 | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе | Краткосрочная перспектива |

| Переход к высокотемпературной силовой электронике SiC/GaN в аэрокосмической отрасли | +0,5 | Северная Америка, Европа | Долгосрочная перспектива |

| Источник: Mordor Intelligence | |||

Складные и сворачиваемые дисплеи ускоряют внедрение бесцветных полиимидных пленок

Спрос на прозрачные подложки, которые могут складываться ниже радиуса 3 мм, усилился по мере того, как производители смартфонов коммерциализируют складные устройства второго поколения. Бесцветные подложки обеспечивают более 85% пропускания при 450 нм и сохраняют механическую целостность более чем на 100 000 циклов складывания, позволяя производителям оригинального оборудования интегрировать ультратонкие альтернативы стеклу при достижении более легких петель[1]Y. Na et al., "Colorless and Transparent Polyimide Nanocomposites," Nature, nature.com . Корейские поставщики представили звездообразные УФ-поглотители, которые ингибируют фотодеградацию и продлевают срок службы на открытом воздухе в автомобильных приборных панелях[2]Suhyeon Kim et al., "Thermally Stable and Highly Soluble UV Absorbers for Colorless Polyimide Film," Progress in Organic Coatings, sciencedirect.com . Текущие инвестиции в панели в Китае и Южной Корее поддерживают стабильное потребление, а конвейер для сворачиваемых телевизоров расширяет базу применений, обеспечивая продолжение расширения рынка полиимидных пленок в премиальные ниши дисплеев.

Теплопроводящие полиимидные пленки обеспечивают высокоплотные аккумуляторные батареи для электромобилей

Автомобильные платформы, переходящие на архитектуры 800 В, генерируют более высокие тепловые нагрузки, делая тонкие электрические изоляторы с улучшенной плоскостной теплопроводностью незаменимыми. Графитосодержащие полиимидные ламинаты теперь предлагают теплопроводность, приближающуюся к 0,5 Вт/м·К, при сохранении диэлектрической прочности пробоя выше 200 кВ/мм, удовлетворяя строгим запасам безопасности. Исследования полых конструкций SiO₂, вдохновленных белым медведем, достигли 0,041 Вт/м·К для снижения риска разгона в холодном климате. Эти достижения поддерживают агрессивные программы уплотнения аккумуляторных батарей в Китае, США и Германии, обеспечивая рынку полиимидных пленок прочную опору в цепочках создания стоимости силовых агрегатов.

Спутниковая электроника New-Space требует радиационно-стойких полиимидных изоляторов

Низкоорбитальные созвездия требуют диэлектрических слоев, которые выживают при бомбардировке заряженными частицами и атомарным кислородом без массовых потерь. Полиимидные провода, используемые на кубсатах, выдерживают колебания от -200 °C до +200 °C при поддержании низкого газовыделения. Импульсная электроакустическая диагностика показывает, что эти изоляторы восстанавливают диэлектрическую прочность после воздействия флюенса благодаря рекомбинации в полимерной цепи. Интеграторы NewSpace рассматривают продленный срок службы компонентов как рычаг для сокращения частоты запусков, превращая радиационно-стойкие пленки в прибыльный сегмент с высокой маржой рынка полиимидных пленок.

Расширение инфраструктуры 5G

Радиоблоки, работающие в миллиметровом диапазоне волн, требуют подложек с диэлектрическими константами ниже 3,0 для ограничения потерь на вставку. Модифицированные трет-бутильные полиимидные составы теперь достигают этой цели, позволяя адгезию меди для гибких антенных схем. Новейшие медно-облицованные ламинаты DuPont демонстрируют стабильную целостность сигнала при влажном старении, побуждая сетевых OEM принимать полностью полиимидные компоновки в платах massive-MIMO. По мере развертывания уплотнения в Восточной Азии спрос на тонкие пленки с низкими потерями будет поддерживать более широкий рынок полиимидных пленок.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Наличие недорогих заменителей | -0.7% | Глобально, с более высоким воздействием на чувствительные к цене рынки | Краткосрочная перспектива |

| Высокие капитальные затраты на линии имидизации и рекуперации растворителей | -0.5% | Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива |

| Нормативы поэтапного отказа от PFAS, влияющие на сорта полиимидов | -0.8% | Европа, Северная Америка | Среднесрочная перспектива |

| Источник: Mordor Intelligence | |||

Наличие недорогих заменителей

Янтарные полиимиды требуют премиальной цены, которая может превышать в 2 раза сопоставимые PEN пленки. Kaladex PEN обеспечивает механический RTI 160 °C, достаточный для бытовых приборов и стандартных автомобильных жгутов. В конденсаторах и гибких схемах среднего уровня покупатели взвешивают тепловые запасы против стоимости компонентов, и экономика PEN все больше влияет на закупки. Интенсивные исследования и разработки более высокотемпературных полиэфирных вариантов могут отнять объем у рынка полиимидных пленок в чувствительных к стоимости регионах, особенно в Юго-Восточной Азии и Латинской Америке, пока дисплеи и силовые устройства следующего поколения снова не поднимут пороги производительности.

Нормативы поэтапного отказа от PFAS влияют на сорта полиимидов

Проекты положений REACH и законы штатов США ограничивают допустимое содержание фтора, ставя под сомнение фторированные полиимидные химии, которые лежат в основе продуктов с низким CTE и высокой химической стойкостью. Аэрокосмические поставщики предупредили регуляторов, что пути замещения остаются ограниченными, но требования отчетности начинаются в 2025 году, а запреты продаж нависают на 2030 год в Мэне. Производители теперь ускоряют разработку лаков на водной основе для сохранения адгезии без регулируемых растворителей[3]UBE Corporation, "2024 Integrated Report," ube.com . Переработка капитала в новые реакторы и модернизация рекуперации растворителей может задержать расширение линий, замедляя краткосрочный рост поставок на рынке полиимидных пленок.

Сегментный анализ

Тип продукта: бесцветные пленки нарушают рынок дисплеев

Обычные янтарные продукты сгенерировали 45% доли рынка полиимидных пленок в 2024 году благодаря наследственной изоляции проводов и гибкой схемотехнике. Сегмент составляет наибольшую долю размера рынка полиимидных пленок, но его темп роста остается ниже среднего по рынку, поскольку новые химии привлекают внимание. Бесцветные PI формы находятся на пути к CAGR 6,14%, используя кривую принятия в складных телефонах, сворачиваемых телевизорах и прозрачных сенсорных интерфейсах. Индустрия полиимидных пленок наблюдает конвейер гибридных УФ-блокирующих добавок, которые защищают основу от солнечного старения, закрывая пробелы в производительности, которые когда-то закрепляли доминирование стеклянных покровных окон.

Теплопроводящие сорта обеспечивают аккумуляторные батареи электромобилей плоскостной изоляцией, которая распределяет локализованные горячие точки, поддерживаемые графитовыми или керамическими микронаполнителями для плоскостных путей. Фторированные варианты продолжают обслуживать нишевое химическое технологическое оборудование, где решающим фактором является кислотная стабильность. Двуосно растянутые пленки, молекулярная ориентация которых обеспечивает размерную повторяемость в пределах 0,1%, остаются предпочтительными для аэрокосмических сенсорных гибких схем. Хотя они занимают меньшую долю размера рынка полиимидных пленок, их сверхвысокие маржи стимулируют добавление мощностей в Японии и Бельгии. Коллективные инновации во всех типах продуктов поддерживают устойчивость более широкого рынка полиимидных пленок.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Применение: FPCB лидируют, ленты ускоряются

Гибкие печатные платы поддержали 43% рынка полиимидных пленок в 2024 году и продолжают закреплять закупки для смартфонов, носимых устройств и модулей камер. Дальнейшее проникновение в системы помощи водителю и твердотельные лидары укрепляет видимость объема до 2030 года. Клейкие ленты, хотя и представляют меньший доходный пул, показывают самый быстрый CAGR на уровне 5,97%. В автомобильной сборке аккумуляторов двусторонние теплопроводящие ленты заменяют механические прокладки, сокращая массу батареи до 10%. Этот сдвиг подталкивает размер рынка полиимидных пленок для клеевых сортов и расширяет их присутствие в обертывании аэрокосмических жгутов и присоединении полупроводниковых кристаллов.

Специальные изготовленные детали, включая сильфоны, нагревательные схемы и прецизионные прокладки, обеспечивают карманы стабильного спроса в перерабатывающих отраслях. Изоляция проводов и кабелей сохраняет актуальность для модернизации авионики и установок атомной энергетики, которые работают при более высоких рабочих температурах. Лайнеры пазов двигателей и генераторов, особенно в 400-киловаттных тяговых двигателях коммерческих транспортных средств, используют изоляционные стеки пазов с 12-микронными слоями Kapton, коламинированными с арамидной бумагой для баланса диэлектрической и тепловой стойкости. Диверсифицированные нижестоящие применения защищают рынок полиимидных пленок от цикличности одного сектора, поддерживая сбалансированный рост по всему спектру применений.

Конечная отрасль использования: электроника доминирует, маркировка возникает

Электроника захватила 54% доли рынка полиимидных пленок в 2024 году, что составляет 890 млн долларов США размера рынка полиимидных пленок. Дома упаковки полупроводников принимают ультратонкие 5-микронные покрытия для получения гибкости подложки, в то время как OEM дисплеев масштабируют бесцветные сорта. Влияние исследовательских консорциумов 6G предполагает устойчивые закупки за пределами текущего горизонта прогнозирования, сохраняя электронику в центре экосистемы.

Применения маркировки, растущие с CAGR 6,02%, опираются на термическую стабильность пленки для гарантии целостности штрих-кода через бессвинцовые паяльные циклы при 260 °C. Автомобильные поставщики первого уровня применяют высокотемпературные этикетки на модулях аккумуляторов для отслеживаемости, а пользователи химических барабанов используют долговечные теги, устойчивые к растворителям и УФ-излучению. Журналы технического обслуживания аэрокосмической техники полагаются на этикетки моторного отсека, которые выдерживают экскурсии 400 °C. Между тем, автомобильная, аэрокосмическая и зарождающаяся биомедицинская потребительские товары продолжают принимать полиимидные высеченные детали для изоляции и биосовместимых микротрубок, далее укрепляя индустрию полиимидных пленок в критических цепочках создания стоимости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 44% доходов 2024 года для рынка полиимидных пленок и прогнозируется для обеспечения CAGR 6,00% до 2030 года. Производители панелей материкового Китая расширяют мощности гибких OLED в 2025-2026 годах, поддерживая региональное потребление. Отечественные поставщики смол, когда-то ограниченные янтарными электрическими сортами, теперь нацелены на полиимиды электронного класса, сужая импортную зависимость и улучшая стоимостную конкурентоспособность. Япония и Южная Корея поддерживают лидерство в ультрачистых реакторах и многоступенчатых системах рекуперации растворителей, обеспечивая последовательную оптическую четкость, требуемую премиальными OEM смартфонов. Индия появляется как фокусная точка для контрактного производства электроники, привлекая прямые иностранные инвестиции, которые увеличивают местное притяжение для гибких подложек.

Северная Америка занимает видную долю, обусловленную аэрокосмическими, оборонными и продвинутыми полупроводниковыми применениями. Расширение DuPont на 220 млн долларов США в Сирклвилле, Огайо, углубляет внутренние поставки высококачественных вариантов Kapton и Pyralux, смягчая геополитические проблемы поставок и сокращая время выполнения заказов для программ Министерства обороны. Стартапы, сосредоточенные вокруг Силиконовой долины, эксплуатируют совместимость полиимида с массивами MEMS-сенсоров и микро-LED подсветкой, вводя инновации, которые расширяют региональный применительный холст в рамках рынка полиимидных пленок.

Европа контролирует стабильный промышленный спрос, структурно поддерживаемый континентальным автомобильным и оборудованием возобновляемой энергетики. Регулятивный импульс вокруг PFAS ускоряет переработку составов, побуждая местных поставщиков инвестировать в зеленые системы растворителей и безфторные мономеры. Эта адаптивная способность защищает региональный рынок полиимидных пленок от прямого сокращения при экспорте экологических решений в другие юрисдикции, принимающие аналогичные ограничения. Южная Америка и Ближний Восток и Африка остаются меньшими конечными рынками, но бразильские зарождающиеся электронные кластеры и программы оборонных спутников Персидского залива засевают инкрементальный спрос. Модели поставок, зависящие от импорта, доминируют в этих регионах, хотя переговоры о совместных предприятиях указывают на постепенное движение к местным конвертерным операциям.

Конкурентная среда

Умеренная консолидация определяет динамику сектора, при этом пять крупнейших поставщиков занимают приблизительно 55% доходов. Стратегический капитал поступал в расширения мощностей, а не в слияния, что иллюстрируется инкрементальным расшивкой узких мест Kapton от DuPont и линией оптического класса Kaneka в Сига. Эти инвестиции направлены на захват растущего спроса от складных дисплеев и 800-вольтовых автомобильных платформ, тем самым укрепляя альянсы с нижестоящими OEM.

Китайские претенденты, включая Tianjin Rianlong и Shenzhen Orange New Materials, масштабируют дискретные партии пленки электрического класса по более низкой стоимости, оказывая давление на установившиеся ценовые точки в товарных применениях. Технологические трансферы от корейских лицензиаров ускоряют их кривую обучения, хотя препятствия контроля загрязнения все еще ограничивают их проникновение в бесцветные и космические ниши. Действующие компании противодействуют запуском безрастворных или водорастворимых лаковых систем для предупреждения регулятивных нарушений и предложением поддержки прикладной инженерии, которую соперники не могут легко воспроизвести.

Лидеры индустрии полиимидных пленок

-

DuPont

-

KANEKA CORPORATION

-

PI Advanced Materials Co., Ltd.

-

UBE Corporation

-

Saint-Gobain

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Декабрь 2024 года: PI Advanced Materials, дочерняя компания Arkema, разработала первую в мире ультратонкую полиимидную пленку толщиной 4 мкм. Этот прорыв готов стимулировать инновации на рынке полиимидных пленок, открывая новые возможности в отраслях, которые требуют ультратонких, высокопроизводительных материалов.

- Декабрь 2024 года: Dunmore представила DUN-DIFFUSE, белую полиимидную пленку Kapton, разработанную для аэрокосмического теплового контроля, предлагающую улучшенную эмиссионность и долговечность. Ожидается, что эта инновация будет стимулировать достижения на рынке полиимидных пленок, обращаясь к специфическим потребностям аэрокосмического сектора.

Сфера применения глобального отчета по рынку полиимидных пленок

Полиимидная пленка представляет собой легкий, гибкий материал на полимерной основе с превосходными тепловыми, химическими и диэлектрическими свойствами. Полиимидные пленки широко используются в различных применениях из-за их уникальных высоко- и низкотемпературных рабочих возможностей. Рынок полиимидных пленок сегментирован по применению, конечной отрасли пользователей и географии. По применению рынок сегментирован на гибкие печатные схемы, специальные изготовленные продукты, клейкие ленты, провода и кабели, а также двигатели и генераторы. По конечной отрасли пользователей рынок сегментирован на электронику, автомобильную, аэрокосмическую, маркировку и другие конечные отрасли пользователей. Отчет также покрывает размер рынка и прогнозы в 15 странах основных регионов. Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе доходов (млн долларов США).

| Обычная (янтарная) PI пленка |

| Бесцветная PI пленка |

| Фторированная PI пленка |

| Теплопроводящая/графитонаполненная PI пленка |

| Двуосно растянутая PI пленка |

| Гибкие печатные платы (FPCB) |

| Специальные изготовленные продукты |

| Клейкие ленты |

| Провода и кабели |

| Двигатель/генератор |

| Электроника |

| Автомобильная |

| Аэрокосмическая |

| Маркировка |

| Другие конечные отрасли пользователей |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Обычная (янтарная) PI пленка | |

| Бесцветная PI пленка | ||

| Фторированная PI пленка | ||

| Теплопроводящая/графитонаполненная PI пленка | ||

| Двуосно растянутая PI пленка | ||

| По применению | Гибкие печатные платы (FPCB) | |

| Специальные изготовленные продукты | ||

| Клейкие ленты | ||

| Провода и кабели | ||

| Двигатель/генератор | ||

| По конечной отрасли использования | Электроника | |

| Автомобильная | ||

| Аэрокосмическая | ||

| Маркировка | ||

| Другие конечные отрасли пользователей | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка полиимидных пленок к 2030 году?

Ожидается, что рынок полиимидных пленок достигнет 2,18 млрд долларов США к 2030 году, расширяясь с CAGR 5,72% за период 2025-2030 гг.

Какой продуктовый сегмент растет быстрее всего?

Прогнозируется, что бесцветные полиимидные пленки будут расти с CAGR 6,14% по мере ускорения принятия складных и сворачиваемых дисплеев.

Почему Азиатско-Тихоокеанский регион является крупнейшим региональным рынком?

Плотная экосистема производства электроники, расширяющиеся заводы сборки электромобилей и растущие мощности гибких OLED вместе обеспечивают 44% глобального спроса, и регион показывает перспективы CAGR 6,00%.

Как нормативы PFAS влияют на поставки?

Ожидающиеся ограничения заставляют составителей переработать фторированные сорта, потенциально замедляя расширения мощностей и побуждая инвестиции в линии лаков на водной основе для обеспечения соответствия.

Что делает полиимидные пленки привлекательными для аккумуляторов электромобилей?

Их сочетание диэлектрической изоляции и плоскостной теплопроводности управляет теплом в пределах 800-вольтовых батарей, предотвращая события разгона при одновременном обеспечении компактного расстояния между элементами.

Какие компании занимают ведущие позиции на рынке?

DuPont, KANEKA CORPORATION, PI Advanced Materials Co., Ltd., UBE Corporation и Saint-Gobain коллективно контролируют около 55% доходов через собственные химии и долго квалифицированные производственные линии.

Последнее обновление страницы: