Размер и доля рынка изоляции трубопроводов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.09 Миллиардов долларов США |

| Размер Рынка (2030) | 8.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка изоляции трубопроводов от Mordor Intelligence

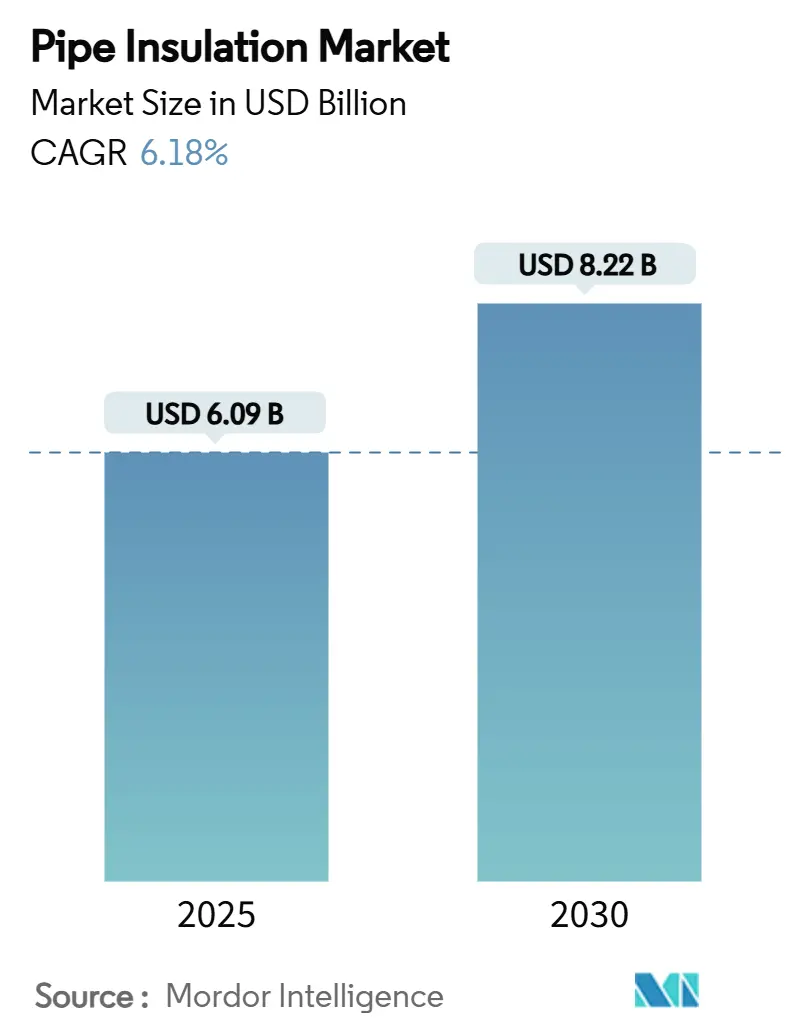

Размер рынка изоляции трубопроводов оценивается в 6,09 млрд долл. США в 2025 году и ожидается, что достигнет 8,22 млрд долл. США к 2030 году при среднегодовом темпе роста 6,18% в прогнозный период (2025-2030). Ужесточение строительно-энергетических кодексов, промышленные мандаты по декарбонизации и волна модернизации инфраструктуры поддерживают твердые позиции роста рынка изоляции трубопроводов. Строительные нормы Северной Америки и Европы требуют более толстую высокоэффективную изоляцию, в то время как правительства Азиатско-Тихоокеанского региона связывают государственное кредитование с демонстрируемыми целями экономии энергии. Расширение экспортных мощностей СПГ и сети централизованного теплоснабжения четвертого поколения значительно расширяют адресуемые возможности за пределы традиционных зданий. Конкурентная интенсивность возросла, поскольку крупные участники консолидируют региональных игроков, инвестируют в платформы умных датчиков и лицензируют передовые аэрогелевые технологии. Хотя волатильность цен на нефтехимическое сырье и распространение тонкостенных пластиковых трубопроводов сдерживают краткосрочную маржу, производители с диверсифицированными портфелями материалов и готовыми решениями для монтажа остаются в позиции для захвата роста по мере ускорения глобальных графиков углеродной нейтральности.

Ключевые выводы отчета

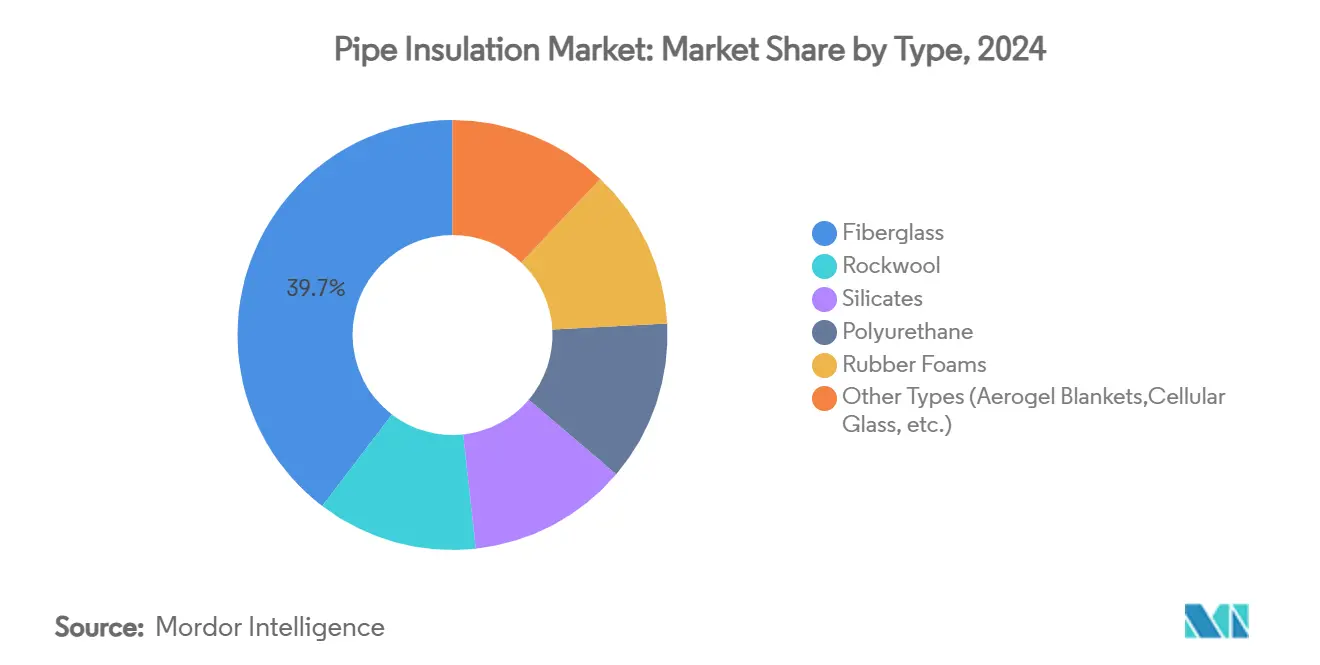

- По типу стекловолокно занимало 39,65% доли рынка изоляции трубопроводов в 2024 году, в то время как прочие типы расширяются со среднегодовым темпом роста 7,51% до 2030 года.

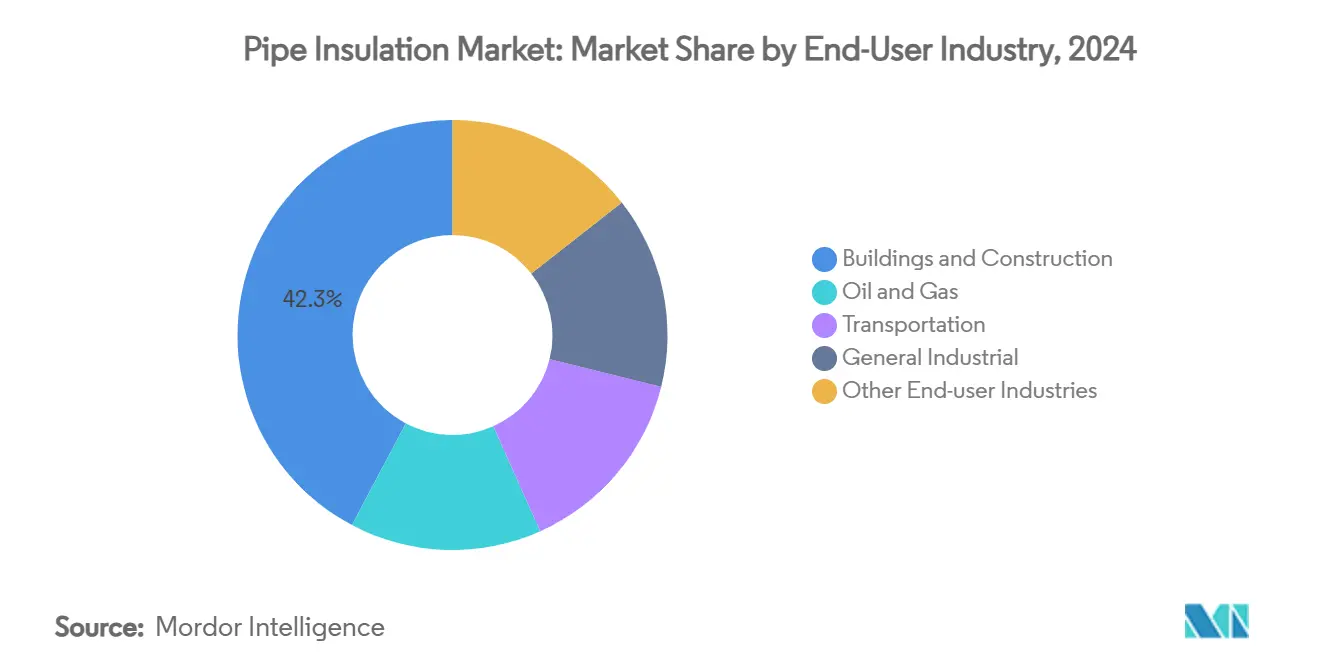

- По отрасли конечного потребителя строительство и сооружения составляли 42,26% размера рынка изоляции трубопроводов в 2024 году; прочие отрасли конечного потребления прогнозируются к расширению со среднегодовым темпом роста 7,28% до 2030 года.

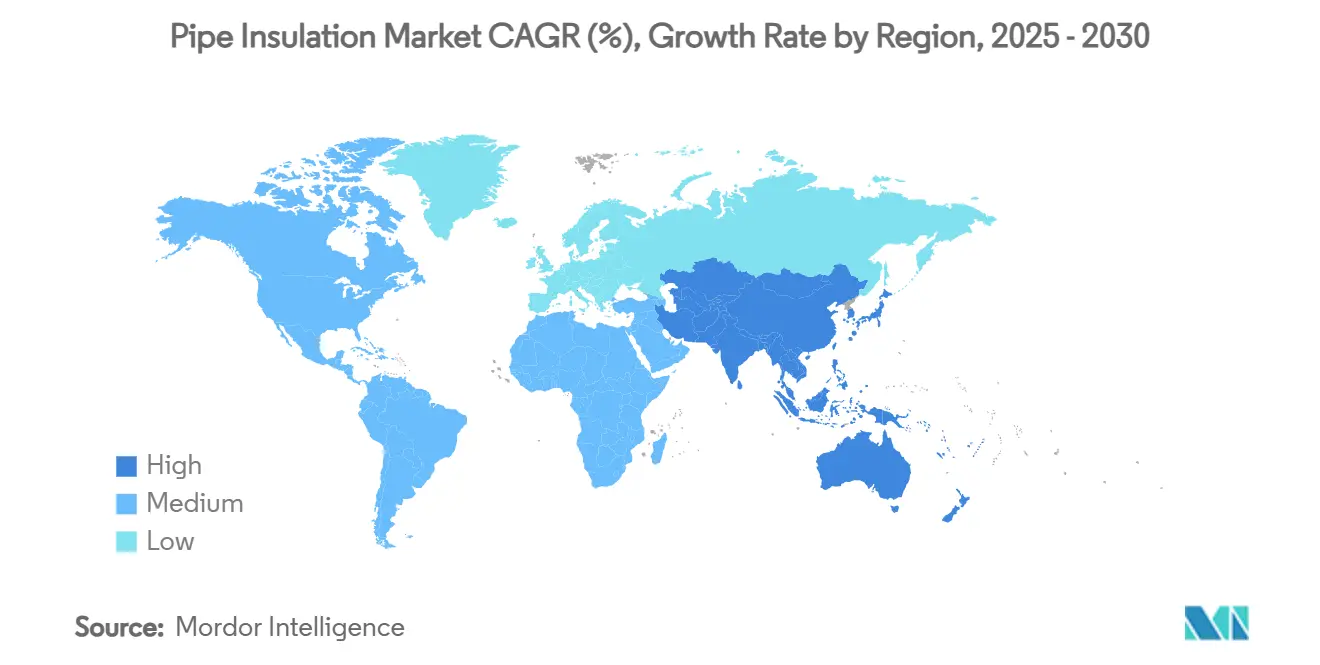

- По географии Азиатско-Тихоокеанский регион командовал 47,19% доли рынка изоляции трубопроводов в 2024 году и продвигается со среднегодовым темпом роста 7,10% до 2030 года.

Тенденции и аналитика глобального рынка изоляции трубопроводов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Строгие строительные кодексы энергоэффективности | +1.8% | Глобально; раннее внедрение в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Расширение СПГ и криогенных трубопроводных проектов | +1.2% | Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Инвестиции в централизованное отопление и охлаждение | +0.9% | Европа и Северная Америка; развивающиеся в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Умная изоляция со встроенными датчиками | +0.7% | Глобально; лидируют развитые рынки | Долгосрочная перспектива (≥ 4 лет) |

| Промышленные модернизации, обусловленные углеродным ценообразованием | +0.6% | ЕС и Северная Америка; расширение в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие строительные кодексы энергоэффективности

Строительные кодексы превращают изоляцию трубопроводов из дискреционной статьи расходов в юридическое требование. Международный кодекс энергосбережения 2024 года (IECC) предписывает толщину до 5 дюймов для трубопроводов горячей воды, правило, которое ожидается снизить использование энергии на объектах жилого строительства на 7,80% в Соединенных Штатах. Раздел 24 Калифорнии и аналогичные европейские директивы определяют минимальные значения R, фактически исключая низкоэффективные обертки[1]Energy Code Ace, "Section 120.3 - Requirements for Pipe Insulation," energycodeace.com. При том, что 14 штатов США уже находятся на пути IECC 2024, Северо-восточное партнерство по энергоэффективности прогнозирует 6,80% экономии исходной энергии для ранних последователей. Коммерческие объекты отражают эти требования, подталкивая владельцев отдавать предпочтение жизненному циклу экономии энергии над первоначальными затратами - еще один рычаг, который расширяет рынок изоляции трубопроводов.

Расширение проектов СПГ и криогенных трубопроводов

Экспортные терминалы сжиженного природного газа вдоль побережья Мексиканского залива США требуют более 19 800 миль новых или заменяемых трубопроводов, большая часть из которых спроектирована для рабочих температур -160 °C. Конструкции аэрогелевых труб в трубе при атмосферном давлении сокращают затраты на монтаж, сохраняя напряжения сжатия в допустимых пределах. По мере того как Азиатско-Тихоокеанский регион вводит в эксплуатацию плавучие хабы СПГ, спрос на подводную изоляцию на большие расстояния повышает ценообразование премиальных материалов. Производители с линиями полиуретана криогенного класса или ячеистого стекла пользуются маржинальным ростом и контрактами раннего движения на многолетних мегапроектах.

Стремительный рост инвестиций в централизованное отопление и охлаждение

Европа размещает 19 037 сетей централизованного теплоснабжения, обслуживающих 77,3 миллиона жителей, при этом возобновляемые источники и отработанное тепло покрывают 42,6% спроса. Системы четвертого поколения работают при температуре 70 °C или ниже, снижая тепловые потери, но удлиняя прогоны сетевых труб - оба фактора повышают требования к объему изоляции. Только в 2024 году инструменты Европейской комиссии разблокировали миллиарды льготного финансирования для новых тепловых сетей. Централизованное охлаждение, уже обслуживающее 200 сетей с 8% годовым ростом продаж, добавляет летние циклы спроса, которые благоприятствуют влагостойким резиновым пенам. Эти многослойные проекты обеспечивают стабильные заказы как для предварительно изолированных стальных труб, так и для гибких полимерных пучков.

Умная изоляция со встроенными датчиками

IoT-совместимые обертки меняют ценностное предложение от пассивного теплового барьера к активному узлу мониторинга состояния. Датчик Fusion 310 от Trisense встраивает сотовую SiP Nordic nRF9160 внутрь кожуха, обеспечивая до десяти лет работы от батареи для предупреждений коррозии под изоляцией (CUI). WFS Technologies обеспечивает подводное покрытие до 150 м через свою платформу Seatooth PipeLogger, предоставляя морским операторам профили температуры в реальном времени. Глобальный счет за устранение CUI превышает 7 млрд долл. США ежегодно, поэтому операторы охотно платят премии за пакеты прогнозной аналитики, объединенные с контрактами на изоляцию. Этот цифровой сдвиг размывает границы между поставщиками материалов, интеграторами IIoT и фирмами анализа данных - расширяя конкурентные рвы для ранних движущих.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость монтажа и трудоемкость | -1.1% | Глобально; остро в экономиках с высокой заработной платой | Краткосрочная перспектива (≤ 2 лет) |

| Волатильные цены на нефтехимическое сырье | -0.8% | Регионы, зависящие от импортной нафты | Краткосрочная перспектива (≤ 2 лет) |

| Переход к тонкостенным пластиковым трубопроводам | -0.5% | Северная Америка и Европа; развивающиеся в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость монтажа и трудоемкость

Полевое применение напыляемой полиуретановой пены и многослойных кожухов требует сертифицированных бригад и специализированного оборудования, поднимая расходы на монтаж выше 15 долл. США за погонный фут на крупных городских рынках. Хотя счета за энергию могут снизиться на 30% после модернизации, данные Better Buildings Neighborhood показывают, что каждый инвестированный доллар приносит только 0,08 долл. США экономии в первый год, растягивая горизонты окупаемости для домовладельцев. Предварительно изготовленные катушки труб частично решают проблему нехватки навыков, однако транспортные ограничения препятствуют внедрению для диаметров свыше 12 дюймов. Нехватка рабочей силы наиболее остра в Северной Европе, где стареющие торговцы выходят на пенсию быстрее, чем ученики поступают в профессиональные программы. Производители отвечают оболочками из минерального волокна с защелкивающейся посадкой и самоклеящимися аэрогелевыми обертками, которые сокращают труд на объекте до 40%, но широкое внедрение отстает.

Волатильные цены на нефтехимическое сырье

Сырье полиэтилена выросло на 3 цента за фунт в 2024 году, в то время как полипропилен колебался на остановках дегидрогенизации пропана, снижая маржу для экструдеров пены. Поставки мономера MDI, необходимого для жесткой ПУ пены, отслеживают бензол и толуол, чьи форвардные кривые остаются в бэквордации из-за геополитических рисков Ближнего Востока[2]American Chemistry Council, "Polyurethane Products Helping Enable a Sustainable Future," americanchemistry.com. Альберта прогнозирует 5-7% годовой рост спроса на MDI/TDI, но отмечает нехватку сырья без новых ароматических крекеров. Производители хеджируют долгосрочными контрактами на отгрузку и разрабатывают биологические полиолы, но шоки цен на сырье по-прежнему попадают в тендерные листы.

Сегментный анализ

По типу: доминирование стекловолокна сталкивается с вызовом передовых материалов

Стекловолокно сохранило ведущую долю рынка изоляции трубопроводов 39,65% в 2024 году, подкрепленное низкой стоимостью и значением λ около 0,04 Вт/(м·К). Rockwool использует присущую огнестойкость и заявления о цикличности; продажи бренда в 2023 году переводятся в ожидаемую экономию энергии за время жизни 818 ТВт·ч. Силикатные обертки владеют нишевыми нефтеперерабатывающими и энергетическими линиями выше 600 °C, в то время как жесткие полиуретановые пены демонстрируют проводимость ниже 0,02 Вт/(м·К) в биологических составах. Резиновые пены остаются основой HVAC, поскольку они гибки при тепловом циклировании.

Прочие типы - в основном аэрогелевые одеяла и ячеистое стекло - растут быстрее всего со среднегодовым темпом роста 7,51% до 2030 года, поскольку мегапроекты требуют сверхнизких тепловых потерь. Аэрогели следующего поколения, армированные Si₃N₄, поставляются с плотностью до 0,033 г/см³, выдерживая дифференциалы 893 °C. Ячеистое стекло привлекает СПГ и криогенные трубопроводы нулевым водопоглощением и 100-летним расчетным сроком службы. Высокие капитальные затраты компенсируются экономией на обслуживании, что заставляет владельцев процессов указывать тендеры на основе производительности, которые благоприятствуют премиальным материалам.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного потребителя: промышленные применения движут инновациями

Строительство и сооружения внесли 42,26% в размер рынка изоляции трубопроводов в 2024 году, движимые более строгими кодексами IECC и европейскими амбициями 3% годовых реноваций. Модернизации смещаются к предварительно изготовленным кожуховым модулям, которые сокращают время простоя арендаторов.

Прочие отрасли конечного потребления - производство электроэнергии, химическая переработка и районная энергетика - расширяются со среднегодовым темпом роста 7,28%, поскольку операторы преследуют кредиты декарбонизации. Пилоты тепловых батарей и турбины совместного сжигания водорода указывают умные изоляционные обертки со встроенным мониторингом CUI, превращая обслуживание из реактивного в прогнозное. В химии каждое снижение потерь в линии на 1 °C может сократить годовой ввод топлива на 0,4%, факт, теперь встроенный в ESG-скоркарды. Таким образом, эти секторы формируют испытательный полигон для инноваций материалов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминирует на рынке изоляции трубопроводов, сочетая объемные масштабы с политической поддержкой. Китайские провинциальные власти теперь связывают разрешения на строительство с проверенными тепло-энергетическими моделями, а национальный трехлетний план действий по энергосбережению определяет изоляцию трубопроводов как меру уровня 1. Индийский драйв интеграции возобновляемых источников требует от процессных отраслей сократить потери паровых линий, направляя спрос к ламинированным оболочкам из минерального волокна. Инструменты смешанного финансирования Азиатского банка развития снижают риски проектов тепловых сетей на зеленых полях, обеспечивая стабильную закупку материалов.

Северная Америка выигрывает от развертывания трубопроводов СПГ и обновлений кодексов. Подтверждение DOE США 7,80% экономии энергии в жилом секторе от IECC 2024 поощряет штаты к принятию без длительных дебатов о рентабельности. Федеральные налоговые кредиты, покрывающие 30% расходов на изоляцию, дополнительно сокращают окупаемость. Канадские провинции используют низкопроцентные займы на модернизацию, в то время как промышленные игроки в Альберте хеджируют волатильность сырья, переходя на более эффективные кожухи для буферизации топливных счетов.

Амбиции Европы - утроить трубы централизованного охлаждения к 2042 году в таких городах, как Париж, переплетаются с волной реновации ЕС, которая нацелена на 35 миллионов модернизаций зданий к 2030 году. Скандинавские рынки испытывают углеродно-негативную изоляцию, изготовленную с биогенными связующими, предоставляя ранний доход специализированным производителям. Коммунальные предприятия объединяют контракты на изоляцию с закупками тепловых насосов, смещая переговоры поставщиков к метрикам общей стоимости владения.

Конкурентная среда

Рынок изоляции трубопроводов остается умеренно фрагментированным: пять ведущих поставщиков совместно контролируют примерно 45% глобальной выручки. Armacell использует свою франшизу гибких эластомерных пен, инвестируя в IoT-модули, которые сочетаются с его кожухами. Kingspan масштабирует экструдированные полиизоциануратные плиты по всему миру, захватывая проекты модернизации, где ограничения пространства требуют высокого R на дюйм. Owens Corning перекрестно продает обертки труб из стекловолокна в свой канал строительных оболочек. Saint-Gobain через CertainTeed обязалась инвестировать 400 млн долл. США в расширение мощностей кровли и изоляции в Северной Америке, сигнализируя стратегию закрепления охвата распределения.

Активность M&A ускорилась: Holcim приобрела OX Engineered Products за 136 млн долл. США, чтобы прикрепить ноу-хау вспененного полистирола к своей декарбонизированной цементной платформе. TopBuild согласилась приобрести Shannon Global Energy Solutions для углубления экспозиции промышленной изоляции. Installed Building Products закрыла три подтяжки, расширив географическое покрытие по юго-востоку США.

Технологическая дифференциация обостряет конкуренцию. Стартапы аэрогелей обеспечивают патентные позиции на композитах Si₃N₄ нановолокон, привлекая венчурное финансирование. Наследственные фирмы отвечают партнерством с поставщиками датчиков: Armacell интегрирует платы edge-AI для обнаружения влаги, в то время как Johns Manville строит цифровые двойники вокруг своей линии Climate Pro. Экологические декларации продуктов становятся ставками за столом, заставляя более мелких региональных игроков искать нишевые углы огнестойкости или акустического затухания.

Лидеры отрасли изоляции трубопроводов

-

Armacell

-

Owens Corning

-

Kingspan Group

-

Johns Manville

-

Rockwool International

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Saint-Gobain строит завод по производству низкоуглеродной изоляции из каменной ваты в Лестершире, Великобритания, который откроется в 2027 году. Работающий на возобновляемой энергии и использующий электрическое плавление, он будет производить 50 000 тонн в год, поддерживая цель компании по достижению нулевого баланса к 2050 году.

- Май 2025: Knauf Insulation, Inc. расширила свой портфель продуктов с сертификацией Asthma and Allergy Friendly®. Недавно сертифицированные изоляционные продукты Knauf Performance+® включают Performance+® Earthwool® 1000˚ Pipe Insulation, Pipe and Tank Insulation и KwikFlex® Pipe and Tank Insulation с Ecose.

Охват глобального отчета по рынку изоляции трубопроводов

Отчет по рынку изоляции трубопроводов включает:

| Стекловолокно |

| Каменная вата |

| Силикаты |

| Полиуретан |

| Резиновые пены |

| Прочие типы (аэрогелевые одеяла, ячеистое стекло и т.д.) |

| Строительство и сооружения |

| Нефть и газ |

| Транспорт |

| Общепромышленная отрасль |

| Прочие отрасли конечного потребления (производство электроэнергии и коммунальные услуги, химическая и нефтехимическая переработка и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Стекловолокно | |

| Каменная вата | ||

| Силикаты | ||

| Полиуретан | ||

| Резиновые пены | ||

| Прочие типы (аэрогелевые одеяла, ячеистое стекло и т.д.) | ||

| По отрасли конечного потребителя | Строительство и сооружения | |

| Нефть и газ | ||

| Транспорт | ||

| Общепромышленная отрасль | ||

| Прочие отрасли конечного потребления (производство электроэнергии и коммунальные услуги, химическая и нефтехимическая переработка и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка изоляции трубопроводов?

Размер рынка изоляции трубопроводов составляет 6,09 млрд долл. США в 2025 году и ожидается достичь 8,22 млрд долл. США к 2030 году

Какой регион лидирует на рынке изоляции трубопроводов?

Азиатско-Тихоокеанский регион держит наибольшую долю в 47,19% в 2024 году, движимый массивными инфраструктурными инвестициями и более строгими кодексами эффективности.

Какой тип материала доминирует на рынке изоляции трубопроводов?

Стекловолокно остается ведущим материалом, составляя 39,65% глобальной выручки в 2024 году благодаря своему балансу стоимость-производительность.

Как системы умной изоляции добавляют стоимость?

Встроенные датчики обеспечивают мониторинг коррозии и температуры в реальном времени, снижая затраты на обслуживание и предотвращая отказы в промышленных трубопроводах.

Каковы основные драйверы роста для изоляции трубопроводов?

Ключевые драйверы включают строгие строительные энергетические кодексы, расширение СПГ и криогенных трубопроводов, инвестиции в централизованное отопление, IoT-совместимые умные обертки и модернизации, вызванные углеродным ценообразованием.

Последнее обновление страницы: