Размер и доля рынка высокотемпературных изоляционных материалов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.24 Миллиардов долларов США |

| Размер Рынка (2030) | 11.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.75% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высокотемпературных изоляционных материалов от Mordor Intelligence

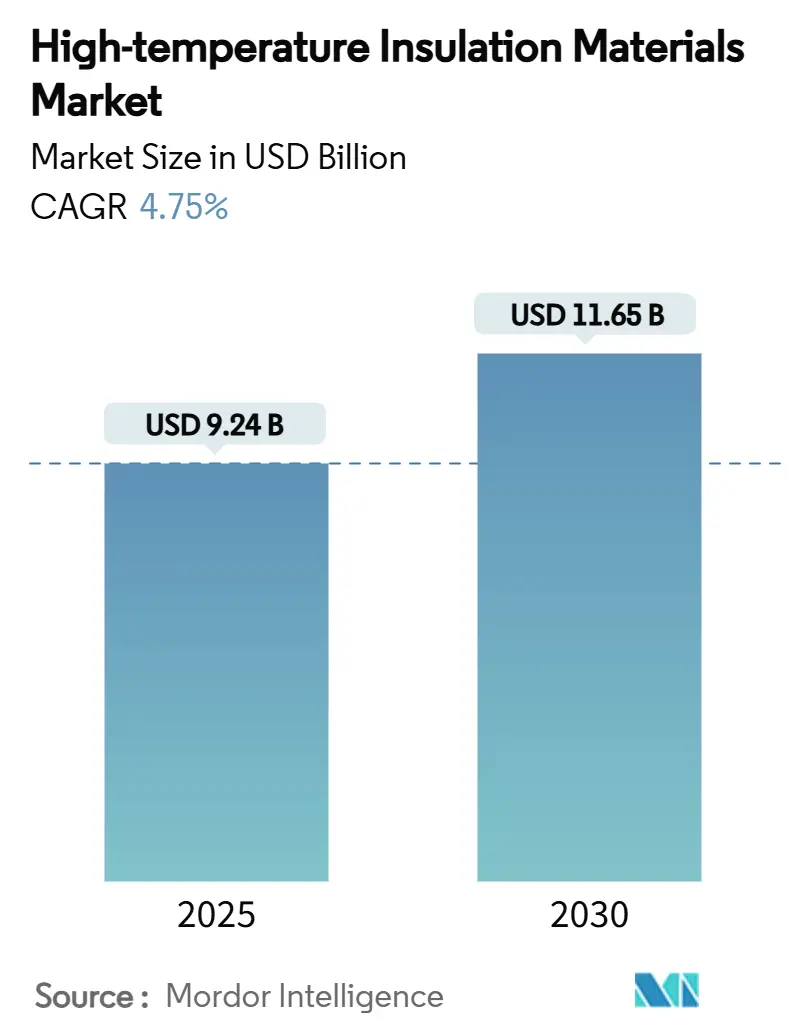

Размер рынка высокотемпературных изоляционных материалов оценивается в 9,24 млрд долл. США в 2025 году и, как ожидается, достигнет 11,65 млрд долл. США к 2030 году при среднегодовом темпе роста 4,75% в течение прогнозируемого периода (2025-2030 гг.). Текущий размер рынка отражает устойчивый рост спроса, поскольку энергоемкие отрасли стремятся к операционной эффективности и снижению выбросов. Жесткие строительно-энергетические нормы, быстрое наращивание нефтехимических и металлургических мощностей в Азиатско-Тихоокеанском регионе и расширяющиеся установки электролизеров зеленого водорода формируют основу спроса. Производители продолжают уделять приоритетное внимание негорючим альтернативам с низкой биостойкостью, которые удовлетворяют более строгим пределам профессионального воздействия. В то же время стратегии вертикальной интеграции и региональное расширение мощностей помогают крупным поставщикам защитить себя от колебаний цен на сырье и логистических узких мест. Хотя цены на оксид алюминия, кремнезем и диоксид циркония остаются нестабильными, экономическая окупаемость от снижения расхода топлива и затрат на техническое обслуживание поддерживает принятие на восходящей траектории.

Ключевые выводы отчета

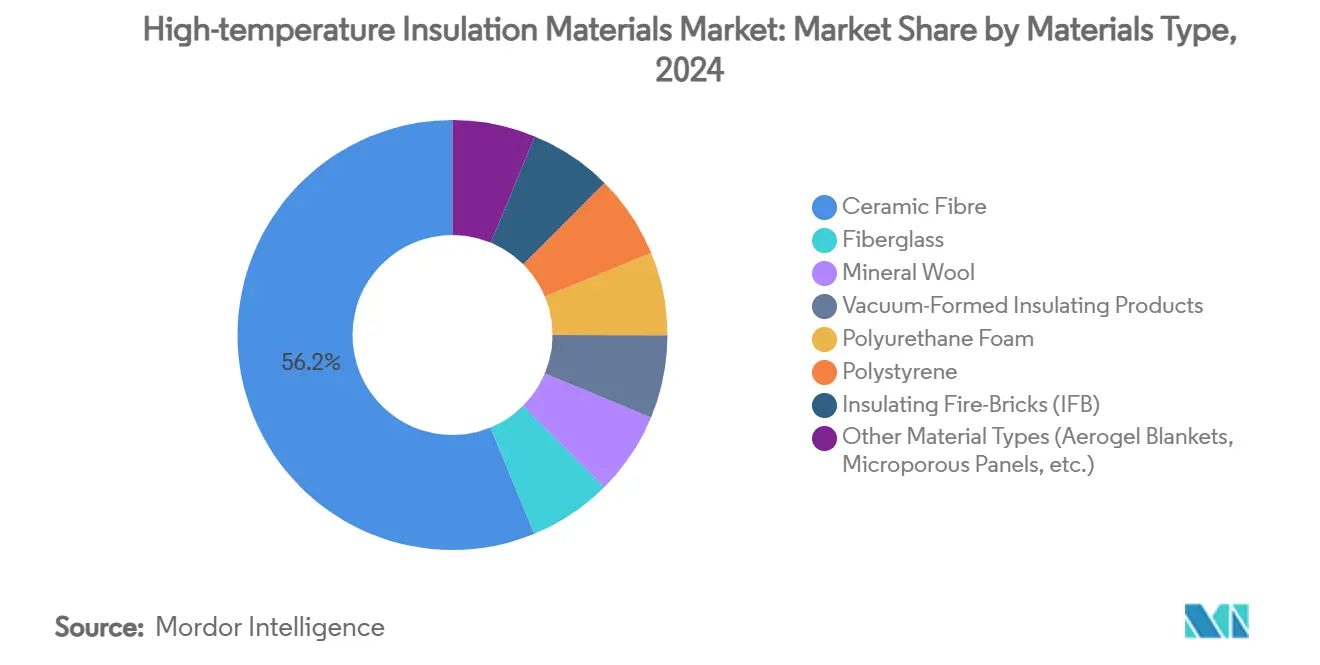

- По типу материала керамическое волокно лидировало с 56,19% доли рынка высокотемпературных изоляционных материалов в 2024 году; другие типы материалов, включая аэрогелевые одеяла и микропористые панели, по прогнозам, будут развиваться со среднегодовым темпом роста 6,18% до 2030 года.

- По применению промышленное оборудование составляло 43,42% доли размера рынка высокотемпературных изоляционных материалов в 2024 году, в то время как специализированные изоляционные применения расширяются со среднегодовым темпом роста 5,84% до 2030 года.

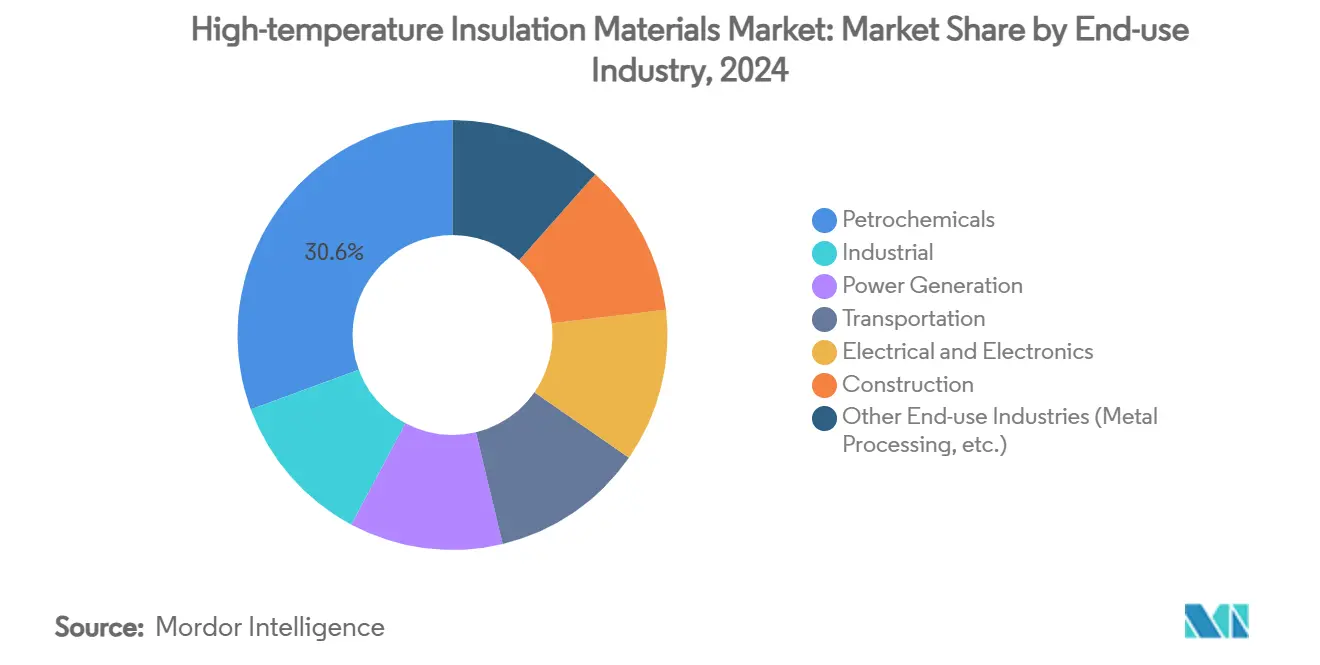

- По отрасли конечного использования нефтехимический сегмент занимал 30,64% доли выручки в 2024 году; электротехника и электроника является самым быстрорастущим конечным пользователем со среднегодовым темпом роста 5,94% до 2030 года.

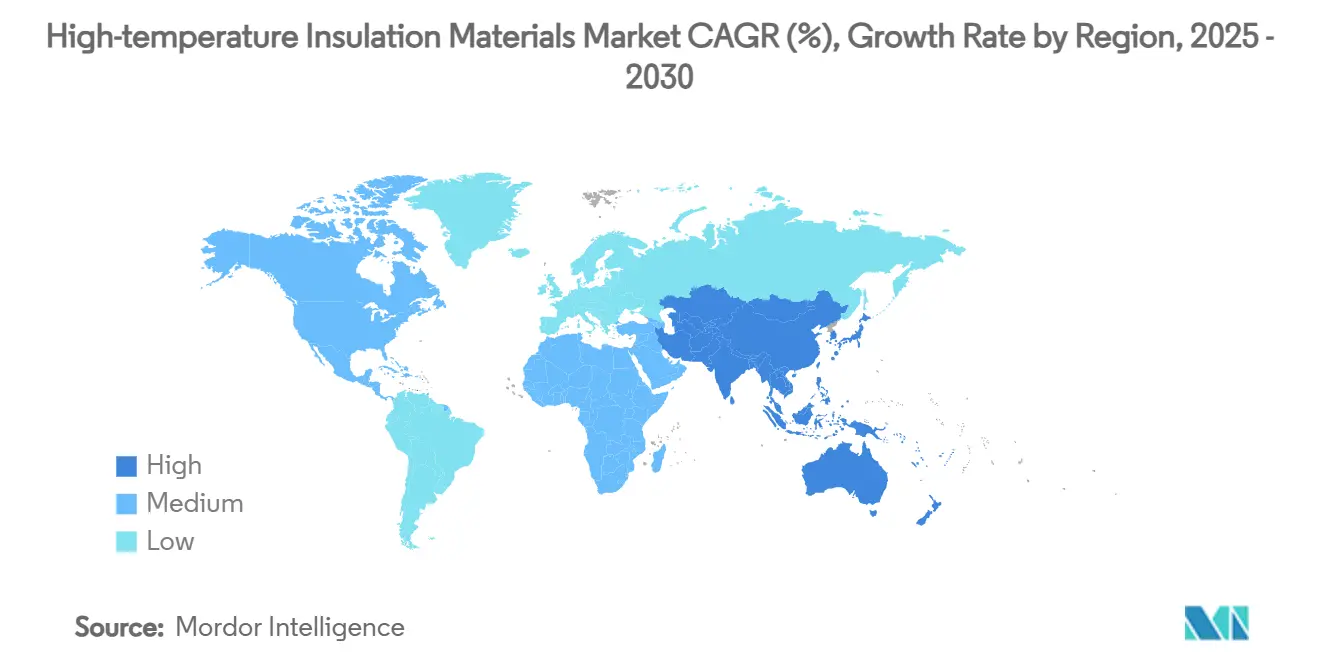

- По географии Азиатско-Тихоокеанский регион захватил 47,51% выручки 2024 года и, как прогнозируется, покажет среднегодовой темп роста 5,66%, самый высокий среди всех регионов.

Глобальные тенденции и аналитика рынка высокотемпературных изоляционных материалов

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на энергоэффективные промышленные печи | +1.2% | Глобальный фокус в Азиатско-Тихоокеанском регионе и Европе | Среднесрочный (2-4 года) |

| Ужесточение строительно-энергетических норм, требующих высокотемпературную изоляцию | +0.8% | Северная Америка и ЕС, распространение на Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 года) |

| Быстрое наращивание мощностей в азиатских нефтехимических и металлургических секторах | +1.5% | Ядро Азиатско-Тихоокеанского региона, распространение на БВА | Краткосрочный (≤ 2 года) |

| Принятие электролизеров зеленого водорода требует высокотемпературную облицовку | +0.7% | Европа и Северная Америка, развивающийся Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 года) |

| Растущий спрос на легкие, долговечные изоляционные материалы | +0.6% | Глобальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на энергоэффективные промышленные печи

Строители промышленных печей сталкиваются с более строгими правилами энергоэффективности в рамках Международного энергосберегающего кодекса 2024 года, который снизил допустимые тепловые потери и ужесточил нормы утечки воздуха. Операторы указывают керамические волокнистые одеяла и микропористые панели, которые выдерживают эксплуатацию при 1000°C без ущерба для топливной экономичности. Типичная экономия энергии приближается к 30% по сравнению с устаревшими облицовками, улучшая окупаемость, несмотря на более высокие капитальные затраты. Интеграция интеллектуальных систем управления теплом с передовыми изоляционными материалами обеспечивает прогнозируемое техническое обслуживание и оптимизированное потребление энергии, позиционируя высокотемпературную изоляцию как критически важный компонент в стратегиях трансформации Индустрии 4.0. [1]International Code Council, "2024 International Energy Conservation Code," iccsafe.org.

Ужесточение строительно-энергетических норм, требующих высокотемпературную изоляцию

Та же редакция Международного энергосберегающего кодекса (IECC) 2024 года также ужесточила требования к оболочкам коммерческих зданий, увеличив интерес к непрерывной изоляции и смягчению тепловых мостов. Директивы Европейского союза Fit-for-55 требуют дополнительных тепло- и огнестойких решений на промышленных объектах, все больше отдавая предпочтение материалам, которые сочетают тепловые характеристики с пожарной безопасностью, стимулируя спрос на негорючие варианты, такие как минеральная вата и системы керамического волокна. Владельцы зданий сталкиваются с растущими затратами на энергию и механизмами ценообразования углерода, которые делают высокопроизводительную изоляцию экономически привлекательной в течение жизненных циклов зданий. Конвергенция требований энергоэффективности и пожарной безопасности создает благоприятное место для высокотемпературных изоляционных материалов, которые могут одновременно решать оба нормативных императива.

Быстрое наращивание мощностей в азиатских нефтехимических и металлургических секторах

Промышленное расширение Азиатско-Тихоокеанского региона продолжается в беспрецедентных масштабах, при этом Китай и Индия возглавляют массовое наращивание мощностей в нефтехимии и производстве стали. Расширение тяжелой промышленности Китая, поддерживая производство чистых технологий, создает параллельный спрос на решения управления теплом в производственных мощностях алюминия и стали. Эти активы полагаются на огнеупорные облицовки, которые выдерживают интенсивные термические циклы, снижая при этом топливную интенсивность. Спецификации все чаще требуют премиальные керамические волокна и вакуумно-формованные изделия, которые сокращают циклы нагрева и продлевают интервалы технического обслуживания. Ближневосточные комплексы воспроизводят эти стандарты для соответствия правилам выбросов экспортных рынков, дополнительно расширяя региональный спрос на материалы.

Принятие электролизеров зеленого водорода требует высокотемпературную облицовку

Глобальный переход к производству зеленого водорода создает новые векторы спроса на специализированные высокотемпературные изоляционные материалы. Твердооксидные электролизные ячейки (SOEC) работают при температурах от 500 до 900°C, требуя передовых решений управления теплом, которые могут поддерживать эффективность, предотвращая тепловые потери. Системы высокотемпературного парового электролиза предлагают на 35% более низкие требования к электричеству, чем обычный низкотемпературный электролиз, делая тепловую изоляцию критически важной для экономической жизнеспособности. Производители, следовательно, включают огнеупорные керамические волокнистые плиты и микропористые плитки для удержания тепла, защищая при этом персонал от поверхностных температур. Блоки накопления тепловой энергии в развивающихся тепловых батареях для возобновляемых источников энергии аналогично используют подобную высокотемпературную изоляцию для хранения тепла выше 1000°C, подчеркивая межсекторальную синергию.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Пределы профессионального воздействия синтетических стекловидных волокон | -0.9% | Глобальный; строже в Европе и Северной Америке | Среднесрочный (2-4 года) |

| Волатильные цены на оксид алюминия и кремнезем сжимают маржи конвертеров | -0.6% | Глобальный, затрагивающий азиатско-тихоокеанские перерабатывающие центры | Краткосрочный (≤ 2 года) |

| Риск цепочки поставок высокочистых прекурсоров диоксида циркония | -0.4% | Глобальный; высокая зависимость от Китая | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Пределы профессионального воздействия синтетических стекловидных волокон

Регулирующие органы во всем мире ужесточают пределы профессионального воздействия синтетических стекловидных волокон, при этом OSHA поддерживает допустимые пределы воздействия 0,2 волокна на кубический сантиметр для огнеупорных керамических волокон [2]Occupational Safety and Health Administration, "Safety and Health Topics: Refractory Ceramic Fibers," osha.gov. Исполнительный орган по охране здоровья и безопасности в Великобритании классифицировал огнеупорное керамическое волокно как канцероген категории 2, что требует строгих мер контроля в рамках регламентов COSHH, которые увеличивают затраты на обращение и ограничивают гибкость применения. Европейское законодательство все больше отдает предпочтение альтернативам с низкой биостойкостью, стимулируя рост доли рынка щелочноземельных силикатных волокон, несмотря на их более высокие затраты и несколько сниженные температурные возможности. Регулятивная тенденция к биорастворимым волокнам создает возможности для инновационных производителей, ограничивая при этом традиционные применения керамических волокон. Расходы на соблюдение требований и опасения по поводу ответственности подталкивают промышленных пользователей к альтернативным материалам, даже когда существуют компромиссы в производительности. Долгосрочная траектория предполагает продолжающееся регулятивное давление, которое изменит конкурентный ландшафт в пользу компаний с сильными портфелями волокон с низкой биостойкостью.

Волатильные цены на оксид алюминия и кремнезем сжимают маржи конвертеров

Волатильность цен на сырье значительно влияет на производителей высокотемпературной изоляции, при этом оксид алюминия и кремнезем составляют 40-60% производственных затрат для продуктов из керамического волокна. Цены на диоксид циркония колебались между 3755-6067 долл. США за метрическую тонну, создавая давление на маржу для производителей премиальных огнеупорных продуктов. Сбои в цепочке поставок и геополитическая напряженность усугубили волатильность цен, при этом доминирование Китая в поставках огнеупорных минералов создает риски концентрации для глобальных производителей. Стратегический характер этих материалов означает, что колебания цен часто отражают более широкую экономическую и политическую динамику, а не чистые основы спроса и предложения. Производители отвечают через стратегии вертикальной интеграции и долгосрочные соглашения о поставках, но более мелкие игроки сталкиваются с особой уязвимостью к скачкам цен. Разработка альтернативных источников сырья и технологий переработки предлагает потенциальное смягчение, но временные рамки реализации выходят за пределы ближайшего прогнозного периода.

Сегментный анализ

По типу материала: керамическое волокно сохраняет лидерство, поскольку альтернативы масштабируются

Керамическое волокно занимало 56,19% выручки 2024 года благодаря своему пределу эксплуатации 1260°C, низкой плотности и адаптивности в одеяла, модули и плиты. Это лидерство закреплено в капиталоемких отраслях, таких как сталь, цветные металлы и нефтехимия, где затраты на простои превышают цены на материалы. Размер рынка высокотемпературных изоляционных материалов для керамического волокна, как ожидается, покажет устойчивый однозначный рост, поскольку новые мощности в Азиатско-Тихоокеанском регионе вводятся в эксплуатацию.

Другие типы материалов, такие как аэрогелевые композиты и микропористые панели, являются самой быстрорастущей группой со среднегодовым темпом роста 6,18%. Чувствительные к весу конечные применения ценят проводимость аэрогелей менее 0,020 Вт/м·К (ватт на метр Кельвин) в сочетании с волокнистым армированием, которое повышает прочность при обращении. Регулятивно-стимулируемая миграция к химическим веществам с низкой биостойкостью ускоряет принятие щелочноземельной силикатной шерсти, особенно в Европе. Поликристаллическая шерсть поддерживает специализированные обязанности выше 1500°C, в то время как вакуумно-формованные изделия решают сложные геометрии, которые потребовали бы дорогостоящего торкретирования или трамбовки на месте. Промышленность высокотемпературных изоляционных материалов продолжает совершенствовать спекающие добавки и диаметры волокон для балансирования содержания дроби, прочности и термостойкости.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: промышленное оборудование доминирует, модернизация изоляции ускоряется

Промышленное оборудование составляло 43,42% выручки 2024 года, отражая незаменимость надежных огнеупорных облицовок в печах, обжиговых печах и нагревателях. Лицензиары процессов накладывают строгие тепловые эталоны эффективности; таким образом, производители печного оригинального оборудования (OEM) указывают многослойные керамические волокнистые и микропористые системы для минимизации температур оболочки и повышения безопасности оператора. Производители оборудования также интегрируют ламинированные изоляционные пакеты, которые упрощают замену облицовки во время ежегодных остановов, сокращая внеплановые простои.

Чистые модернизации изоляции представляют самый быстрорастущий случай использования со среднегодовым темпом роста 5,84%, поскольку владельцы объектов реагируют на обновленные энергетические кодексы и схемы ценообразования углерода. Размер рынка высокотемпературных изоляционных материалов для модернизации зданий должен расшириться, поскольку правительства финансируют гранты на промышленную декарбонизацию. Тонкие, гибкие одеяла поддерживают узкие пространства за облицовочными панелями, сохраняя при этом рейтинги негорючести. Огнебарьерные сборки сочетают слои минеральной ваты и керамического волокна для соответствия критериям изоляции и распространения пламени. Межсекторальные синергии возникают, поскольку технологии, проверенные в технологическом оборудовании, мигрируют в механические помещения высотных зданий и линии распределения централизованного теплоснабжения.

По отрасли конечного использования: нефтехимия стабильна, электроника набирает обороты

Нефтехимия сохранила долю 30,64% в 2024 году, опираясь на огромное количество топочных нагревателей, крекинг-установок и реформеров, которые требуют огнеупорного обслуживания. Операторы требуют длительных кампаний между остановками, стимулируя принятие волокнистых модулей, которые сокращают время установки и поддерживают равномерные тепловые профили. Модернизированные паровые крекинг-установки теперь стремятся к более низкой углеродной интенсивности, увеличивая спрос на многослойные изоляционные пакеты, которые переносят богатое водородом сгорание.

Применения в электротехнике и электронике, такие как полупроводниковые фабрики, литий-ионные гигафабрики и силовая электроника электромобилей (EV), являются самыми быстрорастущими со среднегодовым темпом роста 5,94%. Чистые помещения требуют изоляции без частиц, отдавая предпочтение керамическим волокнистым плитам с низким содержанием пыли в высокотемпературных диффузионных печах. Прессы для спекания силовых чипов работают около 900°C, полагаясь на стабильную изоляцию для предотвращения теплового разгона. Доля рынка высокотемпературных изоляционных материалов для электроники остается скромной сегодня, но быстро расширяется по мере роста тепловых нагрузок устройств и распространения фабрик по Азиатско-Тихоокеанскому региону и Северной Америке.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион имел долю рынка 47,51% в 2024 году и, по прогнозам, будет развиваться со среднегодовым темпом роста 5,66%. Продолжающиеся наращивания мощностей Китая в сталелитейной, алюминиевой и химической промышленности поддерживают массовый спрос, в то время как Национальный инфраструктурный план Индии и расширяющиеся планы по водороду подкрепляют долгосрочный рост. Страны Юго-Восточной Азии добавляют нефтехимические и возобновляемые активы, которые также требуют огнеупорных облицовок. Политики все больше применяют нормы энергоэффективности, смещая покупки к модулям волокна с низкой проводимостью и аэрогелям.

Северная Америка занимает второе место по стоимости. Федеральные кредиты на чистую энергию и государственные углеродные ограничения делают модернизационную изоляцию экономически привлекательной на нефтеперерабатывающих заводах, терминалах сжиженного природного газа (СПГ) и целлюлозных заводах. Решоринг региона в области производства полупроводников и батарей повышает потребление ультрачистых изоляционных плит и армированных волокном аэрогелей. Строгое соблюдение промышленной безопасности также ускоряет принятие щелочноземельной силикатной ваты.

Европа остается технологически ориентированной, используя свои строгие экологические правила и углеродные пограничные корректировки для продвижения материалов с низкой биостойкостью. Инвестиции в Зеленую сделку Европейского союза (ЕС) стимулируют реновацию существующих промышленных активов с многослойными облицовками, которые сочетают изоляцию и огнеупорность. Инновационные пилотные проекты в концентрированной солнечной энергетике и накоплении тепловой энергии принимают передовую керамику, расширяя применение.

Конкурентная среда

Рынок высокотемпературных изоляционных материалов демонстрирует умеренную консолидацию с устоявшимися многонациональными корпорациями, такими как Morgan Advanced Materials, Alkegen, Saint-Gobain и Luyang Energy-saving Materials Co., Ltd., конкурирующими наряду со специализированными региональными производителями. Они выделяют значительные ресурсы на НИОКР для супер-шерсти и гибридных аэрогелевых платформ, готовясь к более строгим пределам воздействия. Дифференциация продуктов вращается вокруг химии волокна, содержания дроби и конструкций крепления модулей, которые ускоряют установку. Поставщики также интегрируют цифровые мониторинговые инфракрасные камеры, встроенные термопары для демонстрации производительности изоляции и поддерживают гарантийные программы. Партнерства с производителями печного оригинального оборудования (OEM) и подрядчиками по инжинирингу, закупкам и строительству (EPC) углубляют статус предпочтительного поставщика, в то время как вертикальная интеграция в добычу оксида алюминия и кремнезема помогает ограничить риск сырья.

Лидеры индустрии высокотемпературных изоляционных материалов

-

Morgan Advanced Materials

-

Luyang Energy-saving Materials Co., Ltd.

-

Saint-Gobain

-

Alkegen

-

ROCKWOOL A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Октябрь 2024 г.: Carlisle Companies Inc. объявила, что согласилась приобрести сегмент изоляции из вспененного полистирола (EPS) компании PFB Holdco, Inc., портфельной компании Riverside Company.

- Октябрь 2024 г.: Knauf Insulation подписала сделку с Texnopark, обеспечив дивизион изоляции из каменной минеральной ваты Texnopark. Это приобретение включает современный завод в Ташкенте, Узбекистан, с технологией электроплавки, которая значительно сокращает выбросы CO2 во время производства.

Область применения глобального отчета по рынку высокотемпературных изоляционных материалов

Рынок высокотемпературных изоляционных материалов сегментирован по типу материала, применению, отрасли конечного пользователя и географии. По типу материала рынок сегментирован на стекловолокно, минеральную вату, вакуумно-формованные изоляционные изделия, полиуретановую пену, полистирол, изоляционные огнеупорные кирпичи (IFB) и другие типы материалов. По применению рынок сегментирован на изоляцию, промышленное оборудование и другие применения. По отрасли конечного пользователя рынок сегментирован на строительство, транспорт, электротехнику и электронику, энергетику, нефтехимию, промышленность и другие отрасли конечного пользователя. Отчет также охватывает размер рынка и прогнозы для рынка высокотемпературных изоляционных материалов в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млн долл. США).

| Стекловолокно | |

| Керамическое волокно | |

| Минеральная вата | Щелочноземельный силикат (AES) |

| Алюмосиликатная вата (ASW) или огнеупорное керамическое волокно (RCF) | |

| Поликристаллическая вата или волокно (PCW) | |

| Длинное волокно | |

| Вакуумно-формованные изоляционные изделия | |

| Полиуретановая пена | |

| Полистирол | |

| Изоляционные огнеупорные кирпичи (IFB) | |

| Другие типы материалов (аэрогелевые одеяла, микропористые панели и др.) |

| Изоляция |

| Промышленное оборудование |

| Другие применения (строительная и пожарная защита и др.) |

| Нефтехимия |

| Промышленность |

| Энергетика |

| Транспорт |

| Электротехника и электроника |

| Строительство |

| Другие отрасли конечного использования (переработка металлов и др.) |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны NORDIC | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу материала | Стекловолокно | |

| Керамическое волокно | ||

| Минеральная вата | Щелочноземельный силикат (AES) | |

| Алюмосиликатная вата (ASW) или огнеупорное керамическое волокно (RCF) | ||

| Поликристаллическая вата или волокно (PCW) | ||

| Длинное волокно | ||

| Вакуумно-формованные изоляционные изделия | ||

| Полиуретановая пена | ||

| Полистирол | ||

| Изоляционные огнеупорные кирпичи (IFB) | ||

| Другие типы материалов (аэрогелевые одеяла, микропористые панели и др.) | ||

| По применению | Изоляция | |

| Промышленное оборудование | ||

| Другие применения (строительная и пожарная защита и др.) | ||

| По отрасли конечного использования | Нефтехимия | |

| Промышленность | ||

| Энергетика | ||

| Транспорт | ||

| Электротехника и электроника | ||

| Строительство | ||

| Другие отрасли конечного использования (переработка металлов и др.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, рассматриваемые в отчете

Какова текущая стоимость рынка высокотемпературных изоляционных материалов?

Рынок стоит 9,24 млрд долл. США в 2025 году и, по прогнозам, вырастет до 11,65 млрд долл. США к 2030 году со среднегодовым темпом роста 4,75%.

Какой тип материала занимает наибольшую долю рынка высокотемпературных изоляционных материалов?

Керамическое волокно лидирует с 56,19% доли выручки в 2024 году благодаря своей универсальности и температурной стойкости.

Почему Азиатско-Тихоокеанский регион является доминирующим регионом на рынке высокотемпературных изоляционных материалов?

Массовое расширение нефтехимических, металлургических и электронных мощностей в сочетании с более строгими требованиями энергоэффективности стимулирует 47,51% глобального спроса и самый быстрый региональный среднегодовой темп роста 5,66%.

Как регулирование влияет на разработку продуктов на этом рынке?

Более жесткие пределы профессионального воздействия направляют НИОКР к щелочноземельным силикатным волокнам с низкой биостойкостью и армированным волокном аэрогелям, которые поддерживают производительность, улучшая безопасность работников.

Последнее обновление страницы: