Размер и доля рынка пьезоэлектрических устройств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 34.95 Миллиардов долларов США |

| Размер Рынка (2030) | 47.29 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.58% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пьезоэлектрических устройств от Mordor Intelligence

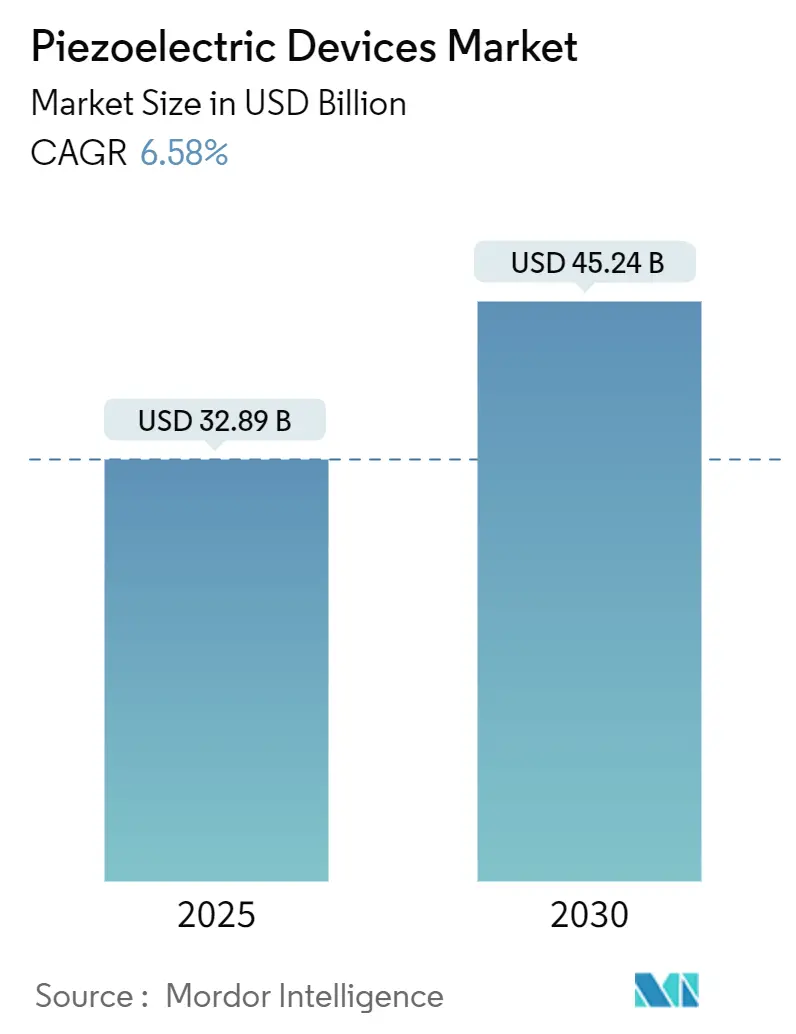

Размер рынка пьезоэлектрических устройств достиг 32,9 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 45,24 млрд долларов США к 2030 году, отражая среднегодовой темп роста 6,58%. Расширение обусловлено миниатюризацией 5G РЧ-фильтров, растущей электрификацией автомобилей и модернизацией Индустрии 4.0, которые опираются на надежные, энергоэффективные пьезокомпоненты. Внедрение скандия нитрида алюминия для объемных акустических волновых фильтров позволяет смартфонам работать на частотах выше 6 ГГц, в то время как программа Европейского союза по отказу от свинца ускоряет переход на ниобат натрия калия и титанат натрия висмута, несмотря на более высокие производственные затраты.[1]Materion, "BAW Application of AlSc Material in 5G RF Filters," materion.com Source: PI Ceramic GmbH, "Piezoceramic Materials," piceramic.com Азиатско-Тихоокеанский регион лидирует по спросу благодаря крупномасштабному производству потребительской электроники, а Ближний Восток и Африка демонстрируют самый быстрый рост в связи с проектами извлечения энергии в нефтегазовой отрасли.[2]MDPI, "Enhanced Heat-Powered Batteryless IIoT Architecture with NB-IoT for Predictive Maintenance in the Oil and Gas Industry," mdpi.com Конкурентная интенсивность умеренная, поскольку вертикально интегрированные поставщики, такие как TDK, Murata и Kyocera, обеспечивают себя сырьем и производственными мощностями, однако риски поставок ниобия и лития вносят волатильность для пользователей в оборонной и аэрокосмической отраслях.

Ключевые выводы отчета

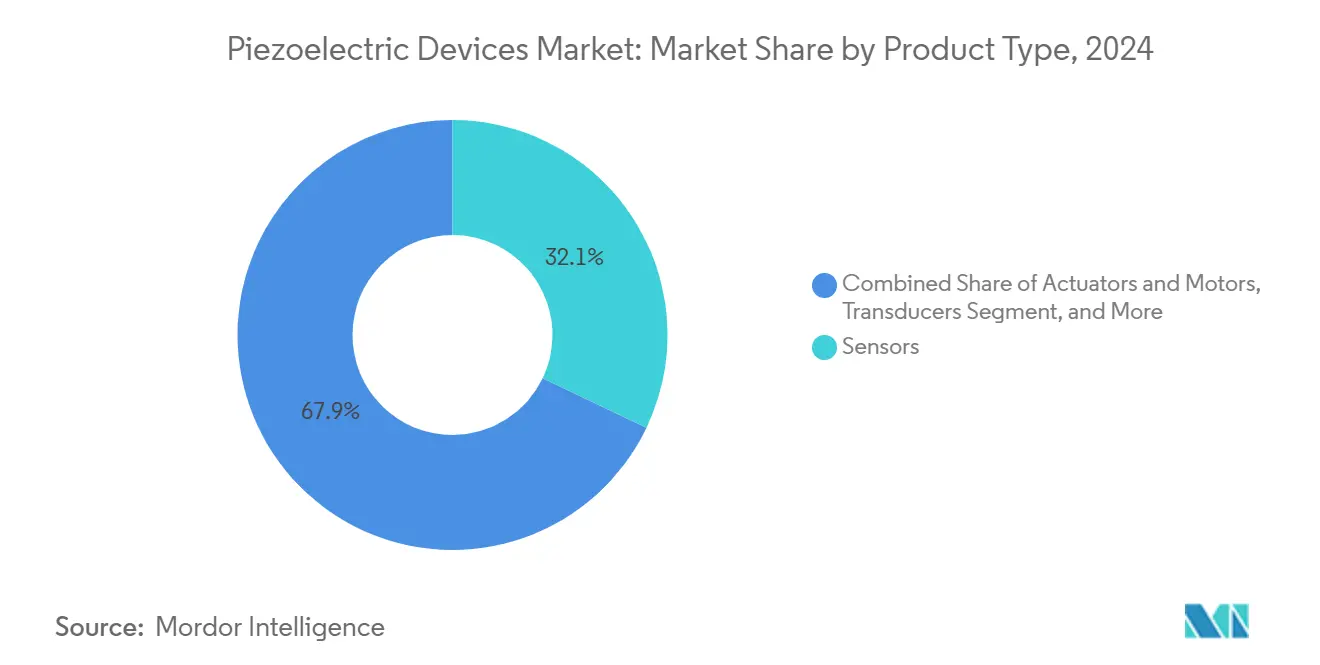

- По типу продукта датчики занимали 32,1% доли рынка пьезоэлектрических устройств в 2024 году, в то время как энергосборники прогнозируются к развитию со среднегодовым темпом роста 9,1% до 2030 года.

- По материалу керамика контролировала 67,4% доли доходов в 2024 году; полимеры ожидается будут расти со среднегодовым темпом роста 8,7% до 2030 года.

- По режиму работы сегмент сжатия d33 составлял 42,3% доли размера рынка пьезоэлектрических устройств в 2024 году, тогда как решения в толщинном режиме должны расширяться со среднегодовым темпом роста 8,2% до 2030 года.

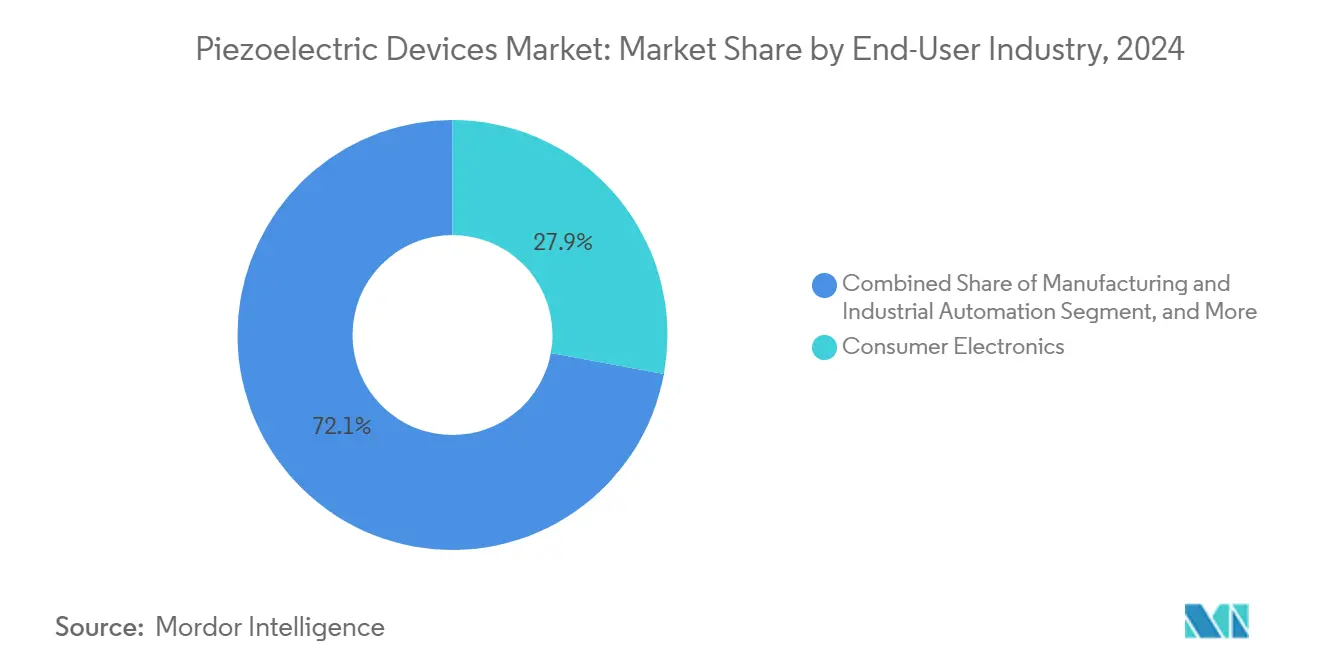

- По отрасли конечного потребителя потребительская электроника лидировала с 27,9% доли доходов в 2024 году, в то время как автомобильная и транспортная отрасли прогнозируются к росту со среднегодовым темпом роста 7,9% до 2030 года.

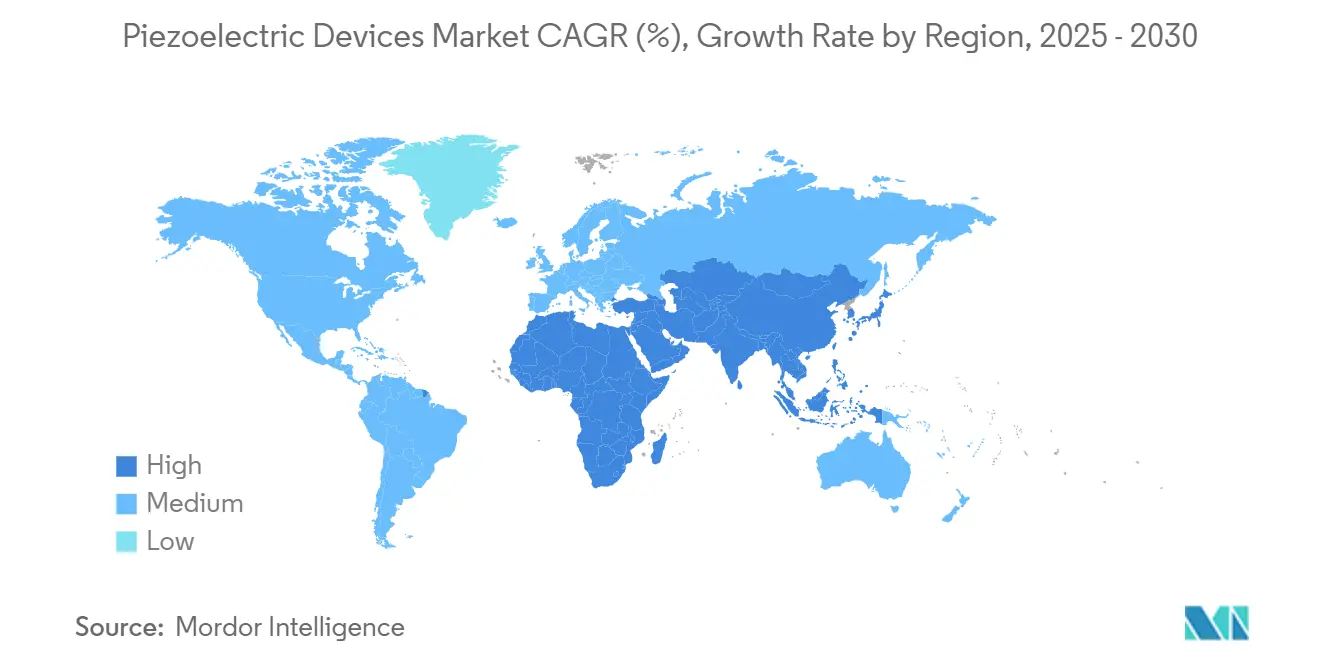

- По географии Азиатско-Тихоокеанский регион доминировал с 38,8% доли в 2024 году; Ближний Восток и Африка являются самым быстрорастущим регионом со среднегодовым темпом роста 8,5% до 2030 года.

Глобальные тенденции и инсайты рынка пьезоэлектрических устройств

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Миниатюризация пьезо-МЭМС РЧ-фильтров для 5G смартфонов | +1.8% | Азиатско-Тихоокеанский регион основной, распространение на Северную Америку | Средний срок (2-4 года) |

| Электрифицированные топливные инжекторы и пьезоприводы ADAS в европейских премиальных автомобилях | +1.2% | Европа основная, Северная Америка вторичная | Средний срок (2-4 года) |

| Спрос на модернизацию Индустрии 4.0 для пьезодатчиков в дискретном производстве США | +0.9% | Северная Америка основная, расширение в Европу | Краткий срок (≤ 2 лет) |

| Развертывание интеллектуальных ультразвуковых счетчиков в коммунальных службах Южной Кореи и Китая | +0.7% | Азиатско-Тихоокеанский регион основной, ограниченное глобальное расширение | Долгий срок (≥ 4 лет) |

| Извлечение энергии микровибраций для удаленных нефтегазовых трубопроводов | +0.5% | Ближний Восток основной, глобальная нефтяная инфраструктура | Долгий срок (≥ 4 лет) |

| Федеральное финансирование пьезокерамики гиперзвукового класса в обороне США | +0.4% | США национальный, сотрудничество союзных стран в обороне | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Миниатюризация пьезо-МЭМС РЧ-фильтров для 5G смартфонов (Азия)

Объемные акустические волновые фильтры, построенные на скандии нитриде алюминия, теперь достигают частот выше 6 ГГц с коэффициентами связи на 40% выше, чем у стандартного нитрида алюминия, при сохранении термической стабильности до 400°C. Эти достижения сокращают площадь кристалла до 0,83 × 0,75 мм² и поддерживают потери вставки ниже 1,5 дБ, сохраняя время работы батареи смартфона. Трехмерные наномеханические резонаторы дополнительно консолидируют многодиапазонные функции на одиночных чипах, создавая масштабируемые решения для сверхширокополосной связи. Азиатские платформы с герметичными кремниевыми полостями на уровне пластины достигли факторов качества выше 439, сокращая производственные этапы и стоимость. По мере развития инициатив 6G и миллиметровых волн растет спрос на ультра-малые фильтровые чипы на основе ниобата лития, укрепляя технологическое лидерство Азиатско-Тихоокеанского региона.

Электрифицированные топливные инжекторы и пьезоприводы ADAS в европейских премиальных автомобилях

Многослойные приводы EPCOS с медными электродами выдерживают более 1 миллиарда циклов при 170°C, предлагая на 20% лучшую производительность по сравнению с серебряно-палладиевыми устройствами при снижении затрат на материалы.[3]TDK Corporation, "New EPCOS Copper Piezo Actuators Set Benchmark," tdk-electronics.tdk.com Система i-ART от DENSO интегрирует микропроцессоры с пьезоинжекторами для настройки подачи топлива в реальном времени, повышая эффективность двигателя при более строгих нормах выбросов.[4DENSO, "DENSO, Injecting Life into Diesel Technology," denso-am.eu] Пьезодатчики в полуактивных модулях подвески поддерживают магнитореологические демпферы, которые повышают комфорт езды и стабильность электрифицированных платформ. Рамочные приводы передают силы в 300 раз больше, чем инерционные модели, обеспечивая системам помощи водителю более быструю механическую реакцию. Модули тактильной обратной связи, использующие стеки PowerHap, теперь перемещают 2-килограммовые автомобильные дисплеи с точными тактильными сигналами, которые усиливают взаимодействие человек-машина.

Спрос на модернизацию Индустрии 4.0 для пьезодатчиков в дискретном производстве США

Беcбатарейные пьезоэлектрические энергосборники питают беспроводные узлы датчиков, которые контролируют стареющее оборудование, сокращая трудозатраты на обслуживание там, где замена батарей непрактична. IoT-готовые мехатронные сборки координируются с ИИ и аналитикой больших данных для повышения качества выпуска и устойчивости на американских заводах. Physik Instrumente инвестировала 20 млн долларов США для утроения мощности на своем заводе в Эшбахе, ссылаясь на растущую потребность в прецизионных этапах в полупроводниковых и фотонных линиях. Гель-электретные устройства удерживают на 24% больше заряда, чем жидкие электреты, расширяя использование носимых датчиков здравоохранения. Системы мониторинга структурного здоровья используют самопитающиеся пьезо-массивы для непрерывного наблюдения за мостами и трубопроводами без полевых сервисных визитов.

Развертывание интеллектуальных ультразвуковых счетчиков в коммунальных службах Южной Кореи и Китая

pMUT, которые используют пленки ниобата натрия калия, генерируют акустические давления 105,5 дБ/В, превосходя устройства из нитрида алюминия и повышая точность расходомеров. Программы умных городов Южной Кореи сочетают эти счетчики с панелями управления на основе ИИ для контроля воды и газа. Температурно-настроенные фононические кристаллы, опирающиеся на сплавы с памятью формы, расширяют полосу пропускания датчиков без ухудшения выходного напряжения в суровых климатических условиях. Емкостные микрообработанные ультразвуковые преобразователи патч-типа обеспечивают беспроводную передачу энергии через толстые стены, продвигая принятие пьезо в медицинских имплантатах, а также коммунальных службах. Стратегия модернизации инфраструктуры Китая ценит такие надежные инструменты дистанционного мониторинга для оптимизации распределения ресурсов в плотных городских сетях.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Директива ЕС о запрете свинца увеличивает стоимость заменителей PZT | -1.4% | Европа основная, глобальное распространение соответствия | Средний срок (2-4 года) |

| Ценовая волатильность от единого источника поставок ниобия и лития | -0.8% | Глобальный, сконцентрированный в обороне и аэрокосмосе | Долгий срок (≥ 4 лет) |

| Капиталоемкое производство многоосевых этапов ограничивает вход МСП (Япония/Германия) | -0.6% | Япония и Германия основные, глобальное производственное воздействие | Средний срок (2-4 года) |

| Температурные ограничения полимерных пьезопленок в авиадвигателях | -0.4% | Глобальная аэрокосмическая отрасль, сконцентрированная в США/ЕС/Азии | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Директива ЕС о запрете свинца увеличивает стоимость заменителей PZT

Мандат на ограничение опасных веществ продвигает миграцию от PZT к бессвинцовой керамике, которая несет на 15-20% более высокие производственные затраты и усложняет глобальные стратегии поставок. Текстурированная керамика на основе KNN недавно достигла 550 пК/Н пьезокоэффициентов с менее чем 1,2% вариабельностью между 25°C и 150°C, делая их конкурентоспособными для критически важных применений. Методы переработки, которые восстанавливают оксиды через перевернутую композитную обработку, сокращают потребность в энергии до 1% от первичного производства и сохраняют качество восприятия. Производители должны поддерживать двойные цепочки поставок для обслуживания регионов, зависящих от PZT, при масштабировании первозданных линий для покупателей ЕС, повышая накладные расходы. Ценовые различия замедляют замещение в чувствительной к цене потребительской электронике даже при приближении регулятивных сроков в течение двух лет.

Ценовая волатильность от единого источника поставок ниобия и лития

Бразилия поставляет 85% глобального ниобия, и китайские переработчики все больше влияют на условия, создавая неопределенность для гиперзвуковых оборонных проектов, которые полагаются на усиленную ниобием пьезокерамику. Литиевые рынки колеблются с спросом на батареи для электромобилей, раздувая затраты на литиевые пьезоматериалы в высоконадежной электронике. Обработка скандия также географически сконцентрирована, подвергая производителей 5G фильтров валютным и политическим потрясениям. Neo Performance Materials продала менее прибыльные китайские активы для хеджирования волатильности редких земель, сигнализируя о более широкой осторожности отрасли. Капиталоемкая обработка минералов ограничивает быструю диверсификацию, поэтому конечные пользователи преследуют переработку и альтернативные химии, которые все еще не достигают пиковых потребностей в производительности.

Сегментный анализ

По типу продукта: датчики лидируют, в то время как энергосборники ускоряются

Датчики захватили 32,1% доли рынка пьезоэлектрических устройств в 2024 году, отражая их межотраслевую повсеместность в смартфонах, транспортных средствах и промышленном мониторинге. Энергосборники формируют самую быстрорастущую когорту со среднегодовым темпом роста 9,1%, согласованную с развертыванием самопитающихся IoT, которые предпочитают необслуживаемые узлы. Приводы и двигатели занимают второй по величине кусок по доходам, извлекая выгоду из принятия электромобилей и точного производства. Резонаторы видят возобновленную тягу, поскольку развертывание 5G повышает требования к синхронизации сети. Ускорение сегмента отражает прорывы в пьезоэлектрических наногенераторах, которые сочетают силиконовые резиновые композиты с плотностями мощности 1,56 пВт/см² при ежедневном сгибании. Гибридные устройства теперь комбинируют восприятие, приведение в действие и сбор энергии в одном стеке, предлагая компактные решения для автономных роботов. Генераторы, встроенные в напольную плитку, дают 249,6 мВт под пешеходным трафиком примерно за 10,2 доллара США за плитку, иллюстрируя низкий входной барьер сбора энергии для умных зданий.

Конвергенция спроса оказывает повышающее давление на высокотемпературные бессвинцовые материалы и недорогие полимерные смеси. Пьезоэлектрические трансформаторы, похвалившиеся 88% эффективностью преобразования на 50 кГц, обеспечивают РЧ-сбор энергии для отдаленных узлов датчиков. По мере интеграции производителями краевого ИИ, шумофильтрованные измерения и двусторонние петли обратной связи становятся существенными, сохраняя центральность сенсорных устройств в рынке пьезоэлектрических устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу: керамика доминирует несмотря на инновации полимеров

Керамика составила 67,4% доходов 2024 года, поддерживаемая зрелой цепочкой поставок PZT и высокой электромеханической связью. Полимеры, особенно PVDF, растут быстрее всего со среднегодовым темпом роста 8,7% благодаря гибким носимым устройствам и биомедицинским имплантатам. Варианты монокристаллов обеспечивают премиальную производительность для аэрокосмоса и обороны, в то время как композитные архитектуры объединяют разрозненные преимущества. Мокропрядные волокна PVDF теперь регистрируют выходы 0,88 В под сжатием 50 Н с линейностью R² = 0,996, расширяя полезность в мягкую робототехнику.

Тонкие пленки MgSiN₂ с шириной запрещенной зоны 5,9 эВ показывают обратные коэффициенты 2,3 пм/В, расширяя пьезоинтеграцию в наноэлектромеханические системы. Бессвинцовая керамика Ba₀.₈₅Ca₀.₁₅Ti₀.₉Zr₀.₁O₃ превышает 650 пК/Н при сохранении температур Кюри 96,5°C, решая соответствие ЕС без серьезных компромиссов. Y-легированный ZnO демонстрирует 8,5-кратный скачок выхода через контроль концентрации носителей, продвигая оксидные полупроводники к ролям фильтров и датчиков. Эти параллельные достижения предполагают, что рынок пьезоэлектрических устройств останется керамикоцентричным, но все более диверсифицированным.

По режиму работы: режим сжатия лидирует в толщинных применениях

Конфигурация сжатия d33 представляла 42,3% глобального дохода в 2024 году, ценимая за пригодность прямой силовой реакции в датчиках и продольных приводах. Толщинно-режимные преобразователи должны показать самый быстрый рост со среднегодовым темпом роста 8,2% с обновлениями медицинской визуализации и аэрокосмическим неразрушающим тестированием. Сдвигово-режимные приводы разблокируют торсионное движение для прецизионной оптики, тогда как изгибно-режимные сборники населяют гибкую электронику и сбор энергии обуви.

Нанесение HiPIMS обеспечивает плотные тонкие пленки на изолирующих пластинах ниже 300°C, существенное для полупроводниковой интеграции. Многослойные толщинные стеки понижают управляющие напряжения, расширяя портативный ультразвук до домашней диагностики. Рамочные приводы направляют потоки мощности в 300 раз больше, чем инерционные соперники, укрепляя их роль в адаптивной оптике и микророботехнике. Недавние магнитостатические волновые фильтры работают с нулевой статической мощностью, сочетаясь с пьезоэлектрическими модулями для создания настраиваемых РЧ front-end для систем 6G.

По отрасли конечного потребителя: потребительская электроника лидирует, автомобильная растет

Потребительская электроника генерировала 27,9% доходов 2024 года, поскольку смартфоны, носимые устройства и игровые аксессуары требовали компактных РЧ-фильтров и тактильных драйверов. Автомобильная и транспортная является самой быстро растущей вертикалью со среднегодовым темпом роста 7,9%, движимая электрифицированными силовыми агрегатами и автономными функциями, которые потребляют высокоходовые приводы и надежные датчики. Здравоохранение принимает миниатюрные насосы и ультразвук для доставки целенаправленных терапий; аэрокосмос приоритизирует высокотемпературные, высокодобротные детали для авионики и мониторинга движения.

Оборот автомобильных датчиков TDK расширился более чем на 12% в годовом исчислении, доказательство того, что принятие электромобилей переводится в устойчивое потребление компонентов. Пьезомикронасосы дозируют лекарства со скоростью 4,0 мл/мин с разрешением дозы 0,28 мкл, раскрывая потенциал премиального сегмента здравоохранения. Оборудование Индустрии 4.0 зависит от датчиков предиктивного обслуживания, встроенных в приводы и редукторы, в то время как телекоммуникационные игроки масштабируют объемы фильтров в тандеме с новыми спектральными выделениями. Этот многовертикальный аппетит обеспечивает долгосрочное расширение для рынка пьезоэлектрических устройств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму работы: температурная стойкость движет принятие в аэрокосмосе

Полимерные пленки, такие как PVDF, страдают от падения коэффициентов выше 100°C, достигая только 4 пК/Н после четырех часов около 140°C, что ограничивает их использование на высокоскоростных самолетах. Одностороннее нагревание между 90°C и 110°C временно повышает коэффициенты почти на 40%, раскрывая окна интеграции во время процессов КМОП backend. Испытания в космической среде под вакуумным УФ и гамма-лучами показывают, что PVDF поддерживает базовую функциональность, но не пиковую производительность.

Пористые ПТФЭ электреты удерживают 600 пК/Н даже при повышенных температурах, соперничая с PZT при сопротивлении термическому дрейфу. Новые полиимидные ламинаты достигают магнитоэлектрических выходов 0,35 В/см·Эрстед при 200°C, соответствуя аэрокосмическим целям для мониторинга лопастей турбины. Эти достижения подтверждают, что материалы, сформулированные для высокотемпературной стойкости, вырежут прочную нишу в более широком рынке пьезоэлектрических устройств.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 38,8% глобального дохода в 2024 году, движимый масштабными преимуществами в сборке трубок, автомобильной электрификации и быстрых развертываниях 5G. Китай и Южная Корея продвигают интеллектуальные ультразвуковые счетчики и миниатюрные РЧ-фильтры, в то время как японские Murata, TDK и Kyocera направляют глубокую экспертизу в керамике в многослойные компоненты с более высокой маржой. Индия и Юго-Восточная Азия привлекают сборку датчиков для чувствительных к стоимости товаров, тогда как австралийские горнодобывающие фирмы развертывают сбор энергии для мониторинга активов. Растущие трудовые затраты стимулируют инвестиции в автоматизацию, укрепляя спрос на премиальные пьезо.

Северная Америка занимает второе место по стоимости, подкрепляемая оборонными и аэрокосмическими программами, которые требуют керамику гиперзвукового класса. Министерство обороны выделило средства SBIR 24.1 для аддитивно произведенных текстурированных пьезокомпонентов, вызывая отечественные НИОКР. Канадские ресурсные объекты указывают прочные сборники для удаленных скважин, и американские чиповые фабрики расширяют принятие прецизионных этапов. Physik Instrumente открыла завод площадью 120 000 кв. футов в Массачусетсе для удовлетворения 30-50% годового роста спроса в США. Мексиканские автомобильные заводы интегрируют пьезоинжекторы и тактильные модули ADAS, учитывая близость цепочки поставок.

Европа использует строгие экологические правила и производство роскошных автомобилей для продвижения бессвинцовой керамики и приводов следующего поколения. Немецкие OEM встраивают пьезоподвески и инжекторы; скандинавские коммунальные службы включают сетевые датчики; французский аэрокосмический сектор требует высокотемпературные монокристаллы. Регион Ближнего Востока и Африки показывает самый высокий среднегодовой темп роста 8,5% к 2030 году, поскольку трубопроводы Залива, умные города и солнечные парки развертывают вибрационные сборники трубопроводов и расходомеры инфраструктуры. Усилия по диверсификации поставок в Африке могут эволюционировать в преимущества сырьевых материалов в течение прогнозного горизонта.

Конкурентный ландшафт

Рынок пьезоэлектрических устройств остается умеренно концентрированным. TDK, Murata, Kyocera и Physik Instrumente полагаются на вертикальную интеграцию, обеспечивая контроль от сырых порошков до упакованных модулей. TDK генерировала 14,6 млрд долларов США дохода в 2024 финансовом году, с линиями приводов PowerHap и автомобильных датчиков, превосходящими групповые средние и нацеленными на 15% возврат на инвестированный капитал к 2027 году. Kyocera выделила 469 млн долларов США на керамический завод в Нагасаки, который будет поставлять тонкие компоненты стоимостью 25 млрд иен ежегодно к 2030 году, подчеркивая уверенность руководства в спросе, движимом полупроводниками. Murata сообщила о 6,3% росте дохода до 1,743 трлн иен в 2025 финансовом году, движимом многослойными конденсаторами для платформ мобильности.

Стратегические поглощения расширяют портфели: CTS поглотила Noliac, Ferroperm и SyQwest для масштабирования медицинской, промышленной и подводной акустической экспозиции. Меньшие специалисты дифференцируются через прорывы в материалах, такие как электроактивные полимерные приводы Datwyler, которые сокращают потребление энергии и устраняют слышимый шум. Процессные инновации, такие как синхронизированные HiPIMS с плавающим потенциалом, создают ультраплотные тонкие пленки, которые разблокируют фильтры и резонаторы чип-масштаба. Патентные заявки концентрируются на настраиваемых фононических кристаллах и гибридных композициях, которые решают специфические болевые точки клиентов по сравнению с массовыми играми, указывая на сдвиг к конкуренции, основанной на ценности.

Возможности белого пространства появляются в энергосборниках и бессвинцовых материалах. Полимерные наногенераторы, высокотемпературные керамические смеси и переработчики оксидов дают новым участникам пространство для обхода масштабных преимуществ, удерживаемых действующими лицами. Диверсификация конечного рынка и региональные стратегии поставок сокращают геополитические материальные риски, в то время как более глубокое сотрудничество между оборонными агентствами, автомобильными поставщиками первого уровня и телекоммуникационными операторами влияет на будущие рейтинги поставщиков в рынке пьезоэлектрических устройств.

Лидеры индустрии пьезоэлектрических устройств

-

Aerotech Inc.

-

Physik Instrumente (PI) GmbH & Co. KG.

-

APC International Ltd.

-

piezo.com

-

Morgan Advanced Materials

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Kyocera инвестировала 469 млн долларов США в объект в Нагасаки, направленный на тонкие керамические компоненты для 5G и EV применений.

- Апрель 2025: Murata зафиксировала 6,3% рост дохода до 1,743 трлн иен, ссылаясь на многослойные конденсаторы для использования в мобильности.

- Январь 2025: TDK Corporation разработала оксидные материалы твердотельных батарей с плотностью энергии 1000 Вт·ч/л для носимых устройств.

- Сентябрь 2024: Physik Instrumente завершила расширение Эшбаха на 20 млн евро для утроения пьезо мощности для полупроводниковых и лазерных рынков.

Область глобального отчета по рынку пьезоэлектрических устройств

Пьезоэлектричество - это появление электрического потенциала (другими словами, напряжения) поперек сторон кристалла, когда вы подвергаете его механическому напряжению (сжимая его). Пьезоэлектричество (прессующее электричество) использует кристаллы для преобразования механической энергии в электричество или наоборот. Когда давление применяется к поляризованному кристаллу, это производит механическую деформацию, которая в свою очередь приводит к электрическому заряду. Пьезоэлектрические материалы ионно связаны и состоят из атомов с положительными и отрицательными зарядами, называемых ионами. Эти ионы занимают позиции в специфических повторяющихся единицах, называемых элементарными ячейками.

| Приводы и двигатели |

| Датчики |

| Преобразователи |

| Генераторы |

| Энергосборники |

| Резонаторы |

| Керамика |

| Монокристаллы |

| Полимеры (например, PVDF) |

| Композиты/прочие |

| Сжатие/d33 режим |

| Сдвиг/d15 режим |

| Изгиб/d31 режим |

| Толщинно-режимный ультразвуковой |

| ИТ и телекоммуникации |

| Потребительская электроника |

| Производство и промышленная автоматизация |

| Автомобильная и транспортная |

| Здравоохранение и медицинские устройства |

| Аэрокосмос и оборона |

| Энергетика и коммунальные услуги |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Страны Северной Европы | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По типу продукта | Приводы и двигатели | ||

| Датчики | |||

| Преобразователи | |||

| Генераторы | |||

| Энергосборники | |||

| Резонаторы | |||

| По материалу | Керамика | ||

| Монокристаллы | |||

| Полимеры (например, PVDF) | |||

| Композиты/прочие | |||

| По режиму работы | Сжатие/d33 режим | ||

| Сдвиг/d15 режим | |||

| Изгиб/d31 режим | |||

| Толщинно-режимный ультразвуковой | |||

| По отрасли конечного потребителя | ИТ и телекоммуникации | ||

| Потребительская электроника | |||

| Производство и промышленная автоматизация | |||

| Автомобильная и транспортная | |||

| Здравоохранение и медицинские устройства | |||

| Аэрокосмос и оборона | |||

| Энергетика и коммунальные услуги | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Страны Северной Европы | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества стран Залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пьезоэлектрических устройств?

Размер рынка пьезоэлектрических устройств составил 32,9 млрд долларов США в 2025 году.

Как быстро будет расти рынок пьезоэлектрических устройств до 2030 года?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 6,58%, достигнув 45,24 млрд долларов США к 2030 году.

Какой сегмент продуктов растет быстрее всего?

Энергосборники представляют самый быстрорастущий сегмент продуктов со среднегодовым темпом роста 9,1%.

Какой регион лидирует по глобальным доходам?

Азиатско-Тихоокеанский регион удерживает наибольшую региональную долю в 38,8%, поддерживаемый силой производства потребительской электроники и телекоммуникаций.

Почему бессвинцовая керамика важна для будущего роста?

Европейские экологические регулирования ускоряют переход от PZT к бессвинцовым альтернативам, побуждая глобальных поставщиков инвестировать в линии ниобата натрия калия и титаната натрия висмута, несмотря на более высокие затраты.

Каковы основные риски цепочки поставок?

Концентрированные поставки ниобия и лития подвергают производителей ценовым колебаниям и геополитическим нарушениям, особенно для оборонной пьезокерамики.

Последнее обновление страницы: