Размер и доля рынка терапевтических препаратов для лечения рака у домашних животных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

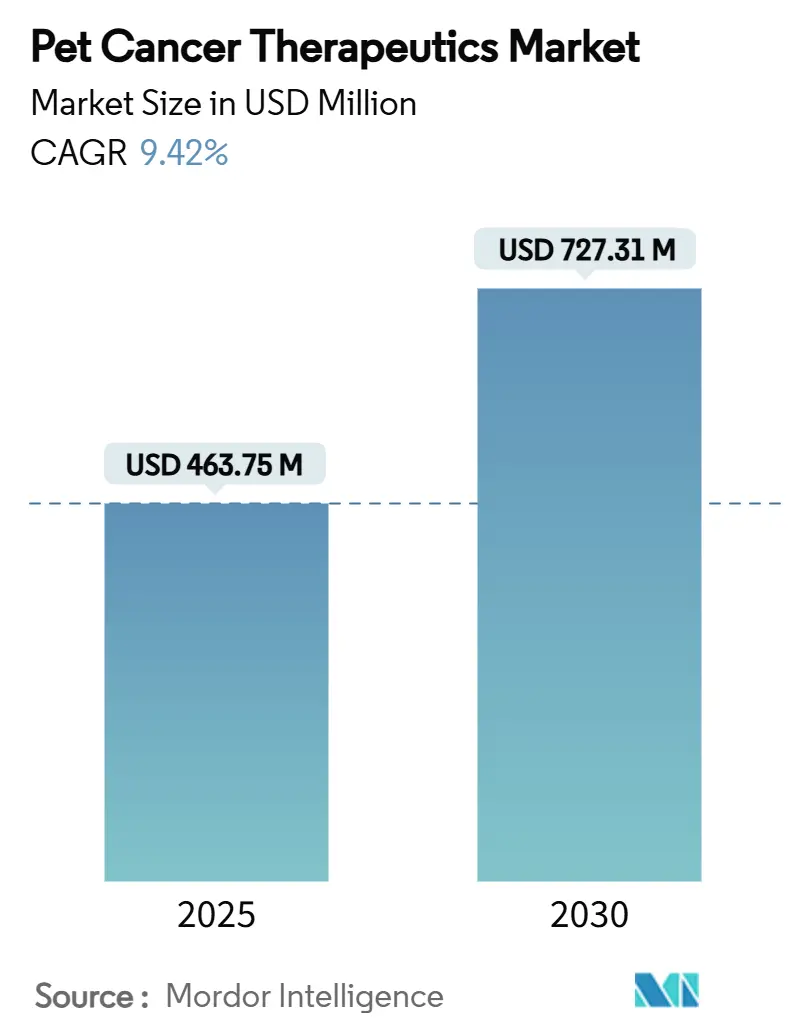

| Размер Рынка (2025) | 463.75 Миллион долларов США |

| Размер Рынка (2030) | 727.31 Миллион долларов США |

| Темп роста (2025 - 2030) | 9.42% CAGR |

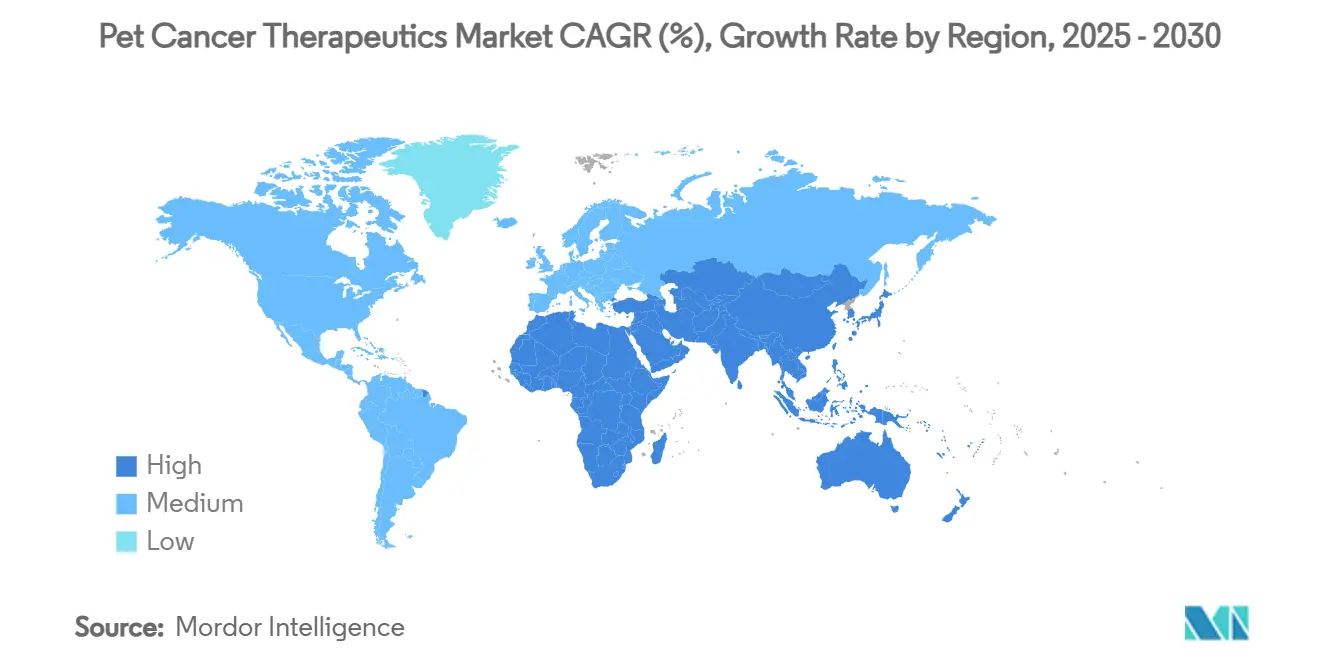

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

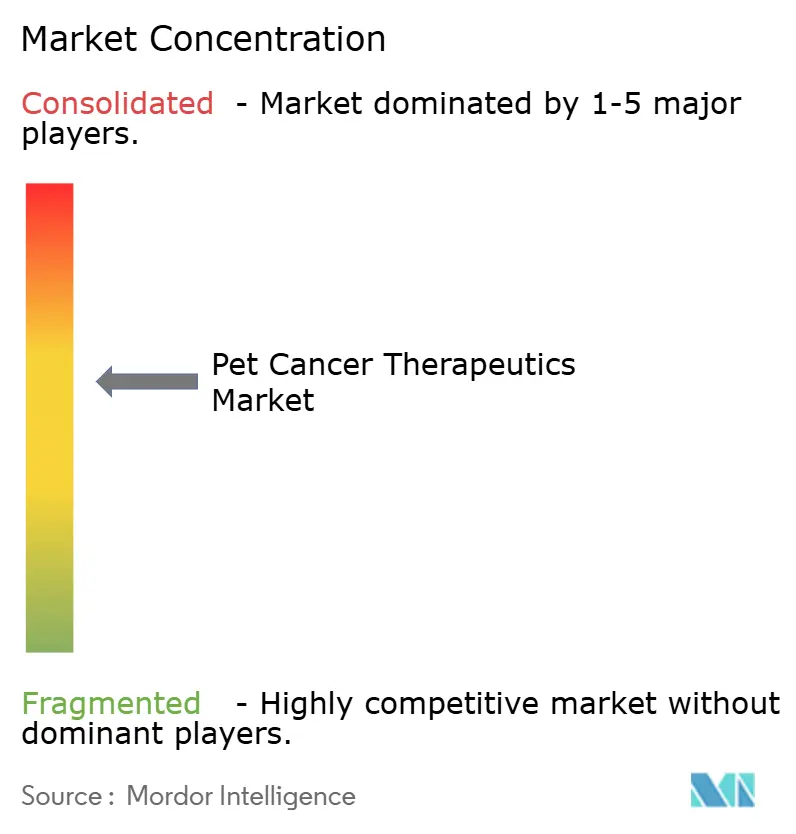

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапевтических препаратов для лечения рака у домашних животных от Mordor Intelligence

Размер рынка терапевтических препаратов для лечения рака у домашних животных оценивается в 463,75 млн долларов США в 2025 году и ожидается достигнет 727,31 млн долларов США к 2030 году с CAGR 9,42% в течение прогнозного периода (2025-2030).

Растущая гуманизация домашних животных, расширяющееся страховое покрытие и регулятивные стимулы, такие как американский путь условного одобрения FDA, поддерживают двузначный рост. Иммунотерапия развивается быстрее любого другого класса терапии благодаря специфическим для собак моноклональным антителам, которые обещают более высокую эффективность с меньшим количеством побочных эффектов. Северная Америка сохраняет лидерство с долей выручки 46,04% благодаря зрелым специализированным больницам, в то время как Азиатско-Тихоокеанский регион готов продемонстрировать самые быстрые темпы роста - 12,82% CAGR благодаря растущему владению домашними животными и увеличивающемуся располагаемому доходу. Усиливающаяся конкуренция между крупными действующими компаниями и нишевыми инноваторами в сочетании с цифровыми телеонкологическими платформами расширяет охват лечения и ускоряет запуск продуктов.

Ключевые выводы отчета

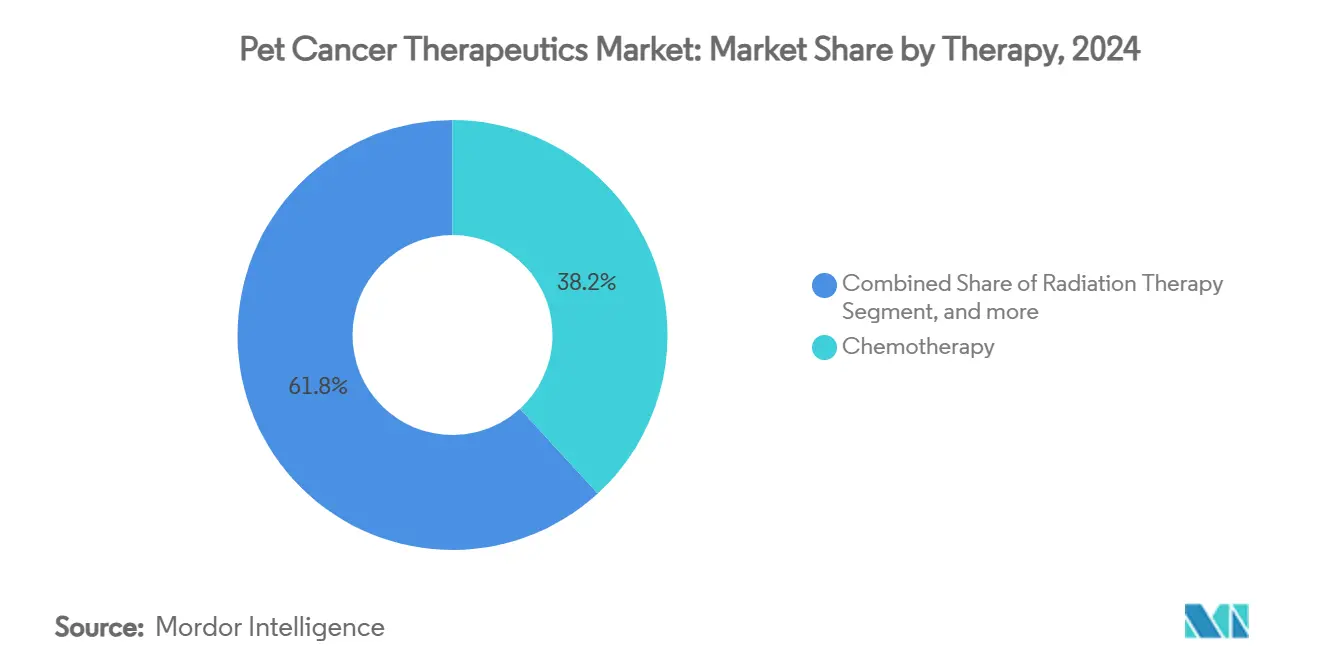

- По терапии химиотерапия лидировала с 38,23% доли рынка терапевтических препаратов для лечения рака у домашних животных в 2024 году, в то время как иммунотерапия прогнозируется к росту с CAGR 14,62% до 2030 года.

- По животным собаки захватили 71,67% размера рынка терапевтических препаратов для лечения рака у домашних животных в 2024 году; сегмент кошек готов к CAGR 11,26% до 2030 года.

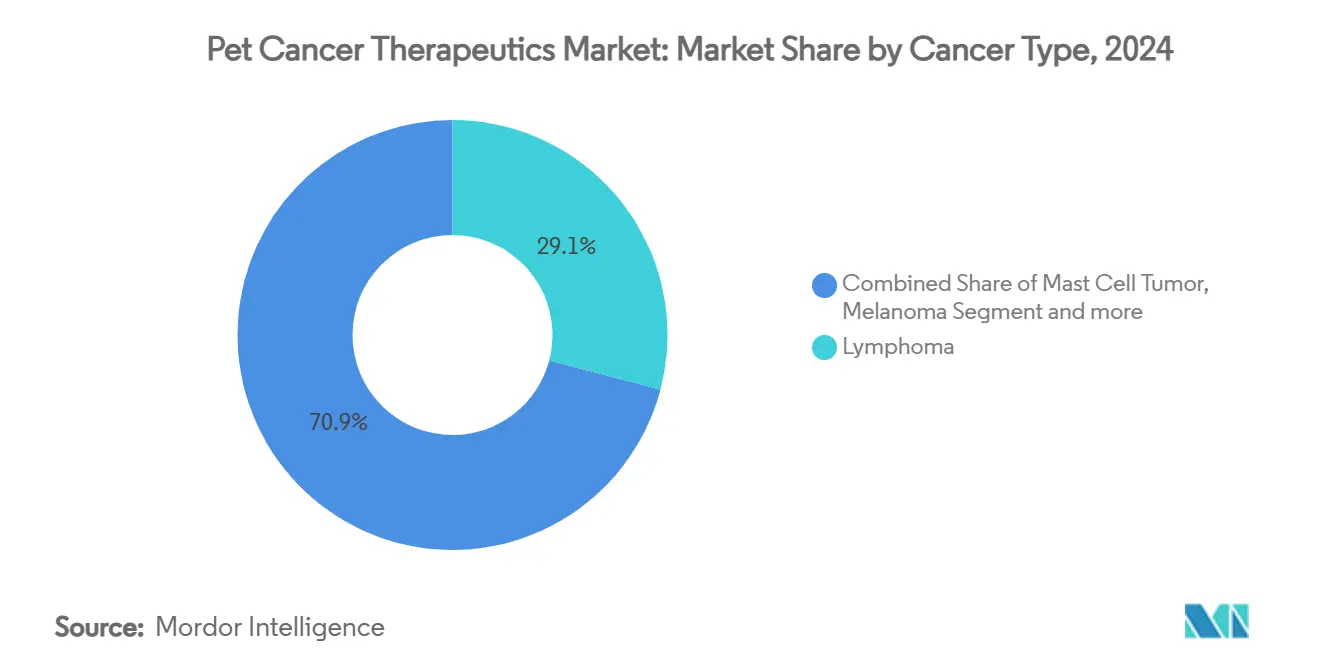

- По типу рака лимфома удерживала 29,11% доли рынка в 2024 году, в то время как остеосаркома прогнозируется к CAGR 13,91% до 2030 года.

- По способу введения инъекционные препараты составили 62,56% размера рынка терапевтических препаратов для лечения рака у домашних животных в 2024 году; пероральные формы будут расти быстрее всего с CAGR 15,45% до 2030 года.

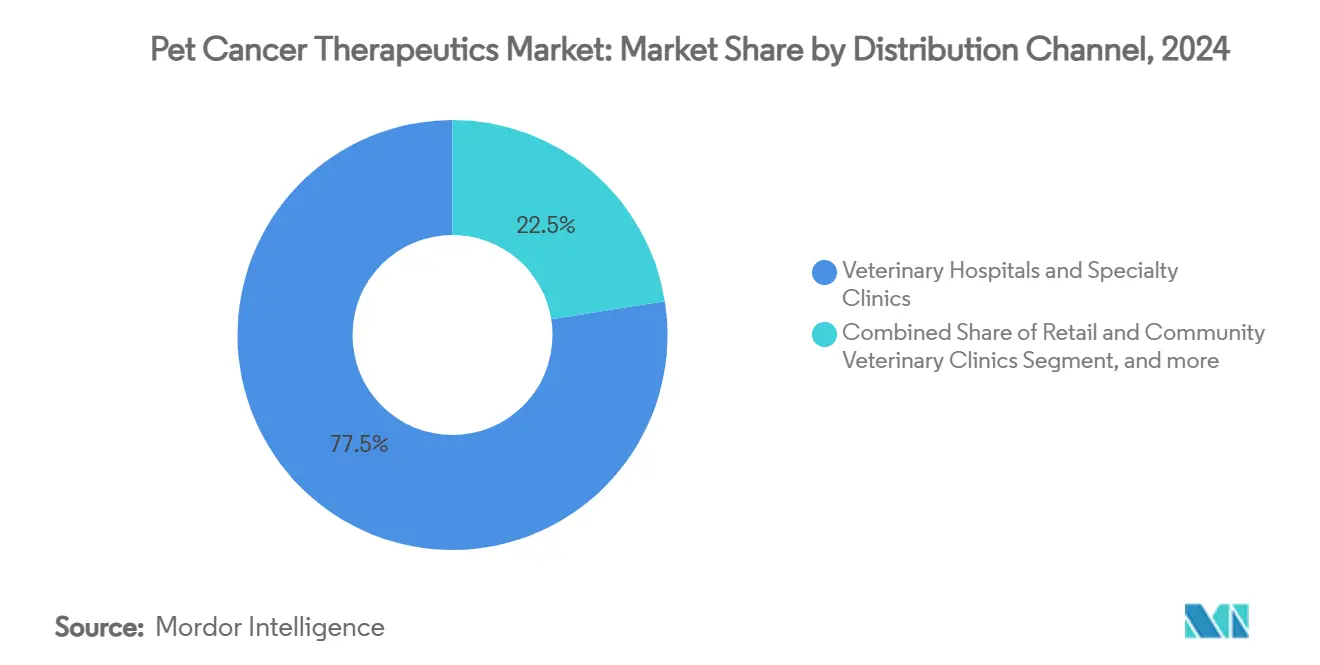

- По каналу распространения ветеринарные больницы и специализированные клиники заняли 77,48% доли рынка в 2024 году, однако онлайн-аптеки и телеонкологические платформы готовы к росту с CAGR 18,78% до 2030 года.

- По географии Северная Америка командовала 46,04% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион оценивается к CAGR 12,82% до 2030 года.

Глобальные тенденции и аналитика рынка терапевтических препаратов для лечения рака у домашних животных

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение ветеринарной телеонкологии | +9.3% | Азиатско-Тихоокеанский регион, Латинская Америка | Средний срок (2-4 года) |

| Прецизионные ветеринарные онкологические платформы | +5.2% | Северная Америка, Европа | Средний срок (2-4 года) |

| Иммунотерапии моноклональными антителами | +4.5% | Глобально | Долгий срок (≥ 4 лет) |

| Гуманизация домашних животных и осведомленность об онкологии | +1.9% | Глобально | Долгий срок (≥ 4 лет) |

| Страхование домашних животных, покрывающее онкологию | +0.9% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Прогресс геномики опухолей домашних животных | +0.7% | Северная Америка, Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ветеринарная телеонкология расширяет доступ в развивающихся странах

Нехватка сертифицированных онкологов в Азиатско-Тихоокеанском регионе и Латинской Америке смягчается цифровыми платформами, которые соединяют ветеринаров первичного звена со специалистами. Телемедицинский интерфейс FidoCure поддерживает разработку протоколов и логистику медикаментов на более чем 50 рынках, обеспечивая стандартизированную помощь несмотря на географические пробелы.[1]FidoCure, "Genomics-Driven Precision Oncology for Dogs," fidocure.com Телеонкология также интегрирует электронные аптеки, которые законно отправляют терапии, ускоряя принятие новых препаратов во второразрядных городах. Прогнозируется CAGR 18,7% для онлайн-каналов до 2030 года, отражая сильное проникновение мобильных технологий и растущий комфорт с виртуальными ветеринарными консультациями.

Растущее принятие прецизионных ветеринарных онкологических платформ

Ветеринарная практика быстро принимает геномное тестирование, которое подбирает таргетированные препараты к мутационному профилю отдельных опухолей. Платформа секвенирования ДНК FidoCure иллюстрирует этот сдвиг fidocure.com. ИИ-инструменты цитологии, такие как AI Masses от Zoetis, улучшают скорость диагностики в клинических условиях, позволяя практикам начинать лечение раньше.[2]Zoetis, "Zoetis Announces AI Masses for Rapid Cytology," zoetis.com Конвергенция больших данных с более дешевым секвенированием нового поколения расширяет доступ за пределы специализированных онкологических центров. По мере того как прогнозирующие алгоритмы учатся на растущих наборах данных, эффективность лечения прогнозируется к росту, усиливая спрос на прецизионные препараты и сопутствующую диагностику. Эти разработки коллективно сужают цикл обратной связи между диагностикой и лечением, укрепляя клинические результаты и поддерживая более сильные кривые принятия в регионах с высокой цифровой готовностью.

Коммерциализация иммунотерапий моноклональными антителами

Специфические для видов антитела переписывают терапевтические алгоритмы, предлагая точную атаку на опухолевые маркеры при сохранении здоровых клеток. Gilvetmab от Merck Animal Health - ингибитор иммунных контрольных точек для мастоцитом и меланом у собак - достиг объективного ответа или стабильного заболевания в 73% и 60% случаев соответственно.[3]Merck Animal Health, "Gilvetmab Product Monograph," merck-animal-health.com Надежная линейка анти-PD-1 и анти-PD-L1 кандидатов проходит через клинические фазы, поощряемая условными одобрениями, которые сокращают время выхода на рынок. Финансирование последовало: приобретение PetMedix компанией Zoetis сигнализирует о доверии к инженерии антител эксклюзивно для собак. По мере снижения себестоимости товаров ценовое равенство с химиотерапией становится реалистичным, проталкивая моноклональные антитела глубже в общую практику.

Рост гуманизации домашних животных и осведомленности владельцев об онкологии

Миллениалы и поколение Z относятся к домашним животным как к членам семьи и потребляют ветеринарную информацию в социальных сетях. Информационные кампании подчеркивают ранние признаки рака, поощряя регулярные скрининги, которые обнаруживают опухоли на излечимых стадиях. Эти когорты демонстрируют более высокую готовность исследовать продвинутые варианты и финансировать уход через страхование, кредит или планы рассрочки. Социальные нарративы о историях выживания усиливают воспринимаемую ценность терапии, укрепляя спрос на инновационные лечения и побуждая клиники инвестировать в онкологическую инфраструктуру.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Негармонизированные регулятивные пути для аутологичных вакцин | -0,6% | Глобально | Средний срок (2-4 года) |

| Ограниченное возмещение для продвинутых радиационных модальностей | -0,4% | Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Нехватка сертифицированных онкологов | -0,3% | Азиатско-Тихоокеанский регион, Латинская Америка | Короткий срок (≤ 2 лет) |

| Ограниченная инфраструктура клинических испытаний | -0,2% | Развивающиеся рынки | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Негармонизированные регулятивные пути для аутологичных противораковых вакцин

Хотя FDA предоставляет условные одобрения, которые ускоряют прорывные лекарства в клиники, правила сильно различаются в других местах, увеличивая стоимость и сложность многонациональных запусков. Аутологичные вакцины, которые должны производиться из клеток каждого пациента, сталкиваются с различающимися стандартами стерильности, активности и маркировки, которые препятствуют широкой коммерциализации. Малые биотехнологические фирмы несут более высокие расходы на соответствие, задерживая расширение и снижая видимость доходов в критически важные ранние годы.

Ограниченное возмещение для продвинутых радиационных модальностей

Высокоточные радиационные техники, такие как FLASH и стереотаксическая лучевая терапия, требуют капиталоемких машин и специализированных команд. Стоимость сеанса превышает 5000 долларов США, и страховщики часто возмещают только частичные суммы, перекладывая расходы на владельцев. Клиники колеблются инвестировать без предсказуемых объемов случаев, ограничивая доступность модальностей до богатых городских центров и расширяя неравенство в лечении.

Сегментный анализ

По терапии: иммунотерапия переопределяет результаты

Химиотерапия остается крупнейшим столпом рынка терапевтических препаратов для лечения рака у домашних животных в 2024 году, удерживая 38,23% выручки, поскольку комбинированные протоколы и метрономические режимы сохранили клиническую знакомость. Иммунотерапия, однако, продемонстрировала пылающий CAGR 14,62% и готова сократить разрыв к 2030 году благодаря одобрениям настроенных на собак анти-PD-1 антител, которые обеспечивают долговременные ответы при аденокарциноме полости рта и других солидных опухолях. Размер рынка терапевтических препаратов для лечения рака у домашних животных в иммунотерапии прогнозируется к сдвигу лечебной смеси к биологическим препаратам по мере роста принятия владельцами наряду с благоприятными профилями безопасности.

Коммерциализационный путь облегчается Программой ветеринарных инноваций FDA, которая предлагает руководство по скользящему обзору и поддержку химии, производства и контроля в реальном времени, которая сжимает регулятивные сроки. Комбинационные исследования, сопряжающие моноклональные антитела с низкодозной химиотерапией или онколитическими вирусами, продолжаются и могут улучшить показатели полного ответа. Устойчивый интерес инвесторов очевиден в венчурных раундах, поступающих к стартапам, строящим библиотеки антител для собак-кошек.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По животным: доминирование собак, но импульс кошек

Собаки генерировали 71,67% продаж 2024 года, отражая как более высокую заболеваемость раком, так и более широкий терапевтический арсенал. Доля рынка терапевтических препаратов для лечения рака у домашних животных продуктов для собак также выигрывает от десятилетий онкологических исследований, закрепленных надежной записью в клинические испытания. Кошки, исторически недообслуживаемые из-за специфических для видов проблем переносимости, теперь регистрируют CAGR 11,26% по мере появления эксклюзивных для кошек формулировок.

Прогресс в протоколах седации и приятных пероральных суспензиях преодолевает препятствия введения, в то время как растущая диагностическая визуализация в клиниках, предпочитаемых кошками, обнаруживает более ранние злокачественности. Успешный запуск Varenzin-CA1 для анемии сигнализирует об открытости регулятора к путям, ориентированным на кошек в первую очередь, создавая доверие к онкологическим кандидатам в поздних стадиях разработки.

По типу рака: лидерство лимфомы, всплеск остеосаркомы

Лимфома удерживала 29,11% выручки рынка в 2024 году, поддерживаемая установленными алгоритмами химиотерапии на основе CHOP и знаковым одобрением перорального препарата Laverdia-CA1, который упрощает дозирование дома. Это показание закрепляет повторяющуюся выручку от препаратов из-за потребностей хронического управления. Тем временем остеосаркома командует вниманием как самая быстрорастущая ниша с CAGR 13,91%, подталкиваемая полным одобрением USDA для ECI и положительными доказательствами из реального мира.

Мастоцитомы и меланомы теперь получают интервенции на основе антител, которые поднимают общую выживаемость и укрепляют сдвиг к прецизионной медицине. На горизонте геномное субтипирование ожидается для подразделения широких гистологических меток на действенные микросегменты, прокладывая путь для пользовательских коктейлей, которые укрепляют размер рынка терапевтических препаратов для лечения рака у домашних животных по разнообразным злокачественностям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: пероральные варианты ускоряют удобство

Инъекционные препараты по-прежнему составляют 62,56% терапевтических долларов 2024 года, поскольку цитотоксические и биологические агенты полагаются на парентеральные пути для биодоступности. Тем не менее предпочтение владельцев домашнему управлению режимами подкрепляет CAGR 15,45% для пероральных формулировок. Размер рынка терапевтических препаратов для лечения рака у домашних животных, относящийся к пероральным препаратам, будет расширяться по мере того, как новые эксципиенты улучшают стабильность и маскировку вкуса.

Наноливосомальные носители и матрицы контролируемого высвобождения теперь обеспечивают дозирование раз в неделю, которое смягчает стресс как для животных, так и для опекунов. Топические и интраназальные модальности остаются исследовательскими, но могут получить почву в малых, локализованных опухолях, если ранние фармакокинетические исследования переведутся в клиническую эффективность.

По каналу распространения: цифровые экосистемы нарушают нормы

Ветеринарные больницы и специализированные центры сохранили долю 77,48% в 2024 году, поскольку сложные протоколы и препараты на основе инфузий требуют доставки в клинику. Их доминирование поддерживается корпоративными сводками, которые стандартизируют онкологические сервисные линии по многогосударственным сетям. Тем не менее телеонкологические и электронно-аптечные платформы ожидаются к регистрации CAGR 18,78%, подкрепляемые вездесущностью смартфонов и политическими сдвигами, разрешающими удаленное назначение в нескольких штатах США.

Эти платформы интегрируют загрузки электронных медицинских записей, виртуальные консультации и ночные отправки препаратов, способствуя непрерывности ухода. Для сельских сообществ мобильные клиники партнерствуют с телеонкологами для введения продвинутых режимов, эффективно расширяя рынок терапевтических препаратов для лечения рака у домашних животных в ранее недообслуживаемые географии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка командовала 46,04% выручки 2024 года благодаря раннему принятию страхования домашних животных, высокой плотности специализированных клиник и упрощенной структуре условного одобрения, которая ускоряет запуски новых препаратов. Закон PAW, находящийся теперь на рассмотрении Конгресса, стремится предложить налоговые преимущества для ветеринарных расходов и мог бы расширить доступ после принятия. Университеты, такие как Флорида и Колорадо Стейт, поддерживают программы трансляционной онкологии, которые направляют научные прорывы в коммерческие пайплайны, далее укрепляя региональное лидерство.

Европа захватила умеренную долю рынка, хотя проникновение резко различается. Уровень страхования собак в Швеции 83% способствует надежному поглощению премиальных терапий, в то время как южные рынки показывают более мягкий спрос из-за более низких уровней возмещения. Продолжающаяся консолидация поддерживаемых частным капиталом ветеринарных сетей усиливает стандартизацию сервиса, но вызывает ценовые дебаты по мере роста консультационных сборов. Европейское медицинское агентство обновляет свое Регулирование ветеринарных медицинских продуктов для создания путей взаимного признания, которые могли бы сократить сроки запуска для биологических препаратов.

Азиатско-Тихоокеанский регион продемонстрировал самый быстрый прогноз CAGR 12,82%, закрепленный расширяющимся средним классом Китая и растущей продолжительностью жизни домашних животных. Городские клиники в городах первого уровня регистрируют двузначный рост онкологической выручки, поскольку миллениалы распределяют дискреционный доход на диагностику, такую как КТ и МРТ. Регулятивная способность все еще созревает; однако пилотные программы в Японии и Австралии позволяют признание выбранных досье безопасности США или ЕС, потенциально сокращая циклы одобрения для терапий с высокой потребностью. Венчурный капитал поступает в региональные телемедицинские стартапы, которые специализируются на онкологической триаже, позиционируя Азиатско-Тихоокеанский регион к перепрыгиванию через традиционные инфраструктурные ограничения и захвату доли в глобальном рынке терапевтических препаратов для лечения рака у домашних животных.

Конкурентная среда

Zoetis лидирует с диверсифицированным портфелем домашних животных, который генерировал значительную выручку, подкрепленную сильным брендовым капиталом и надежным пайплайном, охватывающим от дерматологии до онкологии. Его приобретение PetMedix обеспечивает собственные платформы инженерии антител, подчеркивая стратегический поворот к биологическим препаратам. Merck Animal Health следует близко, используя преимущество первопроходца Gilvetmab в ингибировании иммунных контрольных точек для расширения своего онкологического следа.

Elanco концентрируется на управлении жизненным циклом своих основных малых молекул, одновременно совместно разрабатывая вакцины нового поколения со стартапами для диверсификации. Малые инноваторы, такие как ELIAS Animal Health, эксплуатируют регулятивные стимулы, которые благоприятствуют аутологичным иммунотерапиям; компания теперь партнерствует со 100 авторизованными центрами для инфузии ECI, быстро строя плотность установок. Приобретение Saiba Animal Health компанией Boehringer Ingelheim в сентябре 2024 года предоставляет доступ к ноу-хау терапевтических вакцин, нацеленных на хронические заболевания домашних животных, включая рак.

Конкурентная интенсивность увеличивается цифровыми участниками здравоохранения, которые объединяют геномную диагностику, телеонкологию и доставку лекарств через электронную коммерцию. Эти интегрированные модели создают циклы данных, привлекательные для фармацевтических партнеров, ищущих доказательства из реального мира. По мере роста кратностей приобретений фирмы среднего уровня могут преследовать союзы над прямыми покупками для контроля капитальных затрат при обеспечении доступа к рынку.

Лидеры отрасли терапевтических препаратов для лечения рака у домашних животных

-

Boehringer Ingelheim GmbH (Merial)

-

Zoetis

-

ELIAS Animal Health

-

Vivesto AB (AdvaVet)

-

Elanco Animal Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые события

- Март 2025: ELIAS Animal Health получила полное одобрение USDA для своей иммунотерапии рака ELIAS (ECI), первого аутологичного рецептурного продукта для лечения остеосаркомы у собак, теперь доступного в 100 авторизованных центрах по всей территории США.

- Февраль 2025: Zoetis объявила AI Masses, технологию на основе ИИ для быстрого скрининга лимфатических узлов и подкожных поражений в клинике, ожидается к запуску в США во втором квартале 2025 года как часть платформы Vetscan Imagyst.

- Январь 2025: IDEXX Laboratories запустила IDEXX Cancer Dx, доступную панель раннего обнаружения лимфомы у собак по цене 15 долларов США, которая будет доступна в США и Канаде к марту 2025 года.

- Январь 2025: Исследователи Университета Флориды идентифицировали связь между мутациями гена PIK3CA и иммунной сигнализацией при гемангиосаркоме у собак, потенциально ведя к новым лечениям как для собак, так и для людей с похожими раками.

Область глобального отчета о рынке терапевтических препаратов для лечения рака у домашних животных

Согласно области отчета, терапевтические препараты для лечения рака у домашних животных - это ветвь ветеринарной медицины, которая занимается лечением рака у домашних животных. Рынок терапевтических препаратов для лечения рака у домашних животных сегментирован по терапии (химиотерапия, лучевая терапия, иммунотерапия, таргетная терапия и другие терапии), животным (собаки, кошки, другие животные), применению (лимфома, рак мастоцитов, меланома, молочные и плоскоклеточные раки, другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынков и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Химиотерапия |

| Лучевая терапия |

| Иммунотерапия |

| Таргетные малые молекулы TKI |

| Генная терапия и онколитические вирусы |

| Другие терапии |

| Собака |

| Кошка |

| Другие домашние животные |

| Лимфома |

| Мастоцитома |

| Меланома |

| Молочные и плоскоклеточные раки |

| Остеосаркома |

| Другие типы рака |

| Инъекционный |

| Пероральный |

| Топический |

| Ветеринарные больницы и специализированные клиники |

| Розничные и общественные ветеринарные клиники |

| Онлайн-аптеки и телеонкологические платформы |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По терапии | Химиотерапия | |

| Лучевая терапия | ||

| Иммунотерапия | ||

| Таргетные малые молекулы TKI | ||

| Генная терапия и онколитические вирусы | ||

| Другие терапии | ||

| По животным | Собака | |

| Кошка | ||

| Другие домашние животные | ||

| По типу рака | Лимфома | |

| Мастоцитома | ||

| Меланома | ||

| Молочные и плоскоклеточные раки | ||

| Остеосаркома | ||

| Другие типы рака | ||

| По способу введения | Инъекционный | |

| Пероральный | ||

| Топический | ||

| По каналу распространения | Ветеринарные больницы и специализированные клиники | |

| Розничные и общественные ветеринарные клиники | ||

| Онлайн-аптеки и телеонкологические платформы | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвечаемые в отчете

Насколько велик рынок терапевтических препаратов для лечения рака у домашних животных сегодня и как быстро он расширяется?

Рынок оценивается в 463,75 млн долларов США в 2025 году и прогнозируется к росту с CAGR 9,42% до 727,31 млн долларов США к 2030 году.

Какая категория лечения растет быстрее всего?

Иммунотерапия является самым быстроразвивающимся сегментом, ожидается продемонстрировать CAGR 14,62% до 2030 года, опережая химиотерапию и лучевую терапию.

Как страхование домашних животных влияет на спрос на лечение рака?

С 6,25 миллионами застрахованных домашних животных в Северной Америке, выросшими на 16,7% с 2023 года, страховые планы, которые покрывают до 90% онкологических расходов, делают продвинутые терапии доступными для гораздо более широкой базы владельцев.

Какие регионы предлагают самые сильные возможности для расширения доходов?

Северная Америка держит самую большую долю на уровне 46,04%, в то время как Азиатско-Тихоокеанский регион прогнозируется к регистрации самого высокого регионального CAGR 12,82% между 2025 и 2030 годами.

Какое воздействие будет иметь телеонкология на будущий рост рынка?

Онлайн-аптеки и телеонкологические платформы ожидаются к росту с CAGR 18,78%, расширяя экспертизу специалистов и доступ к препаратам в недообслуживаемые области и стимулируя общее принятие рынка.

Кто ведущие компании и насколько концентрирован рынок?

Zoetis, Merck Animal Health, Elanco и ELIAS Animal Health вместе контролируют основную долю глобальной выручки, указывая на умеренно концентрированный ландшафт с местом для инновационных участников.

Последнее обновление страницы: