Размер и доля рынка тестирования безопасности Европы

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 31.32 Миллион долларов США |

| Размер Рынка (2030) | 88.16 Миллион долларов США |

| Темп роста (2025 - 2030) | 23.00% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка тестирования безопасности Европы от Mordor Intelligence

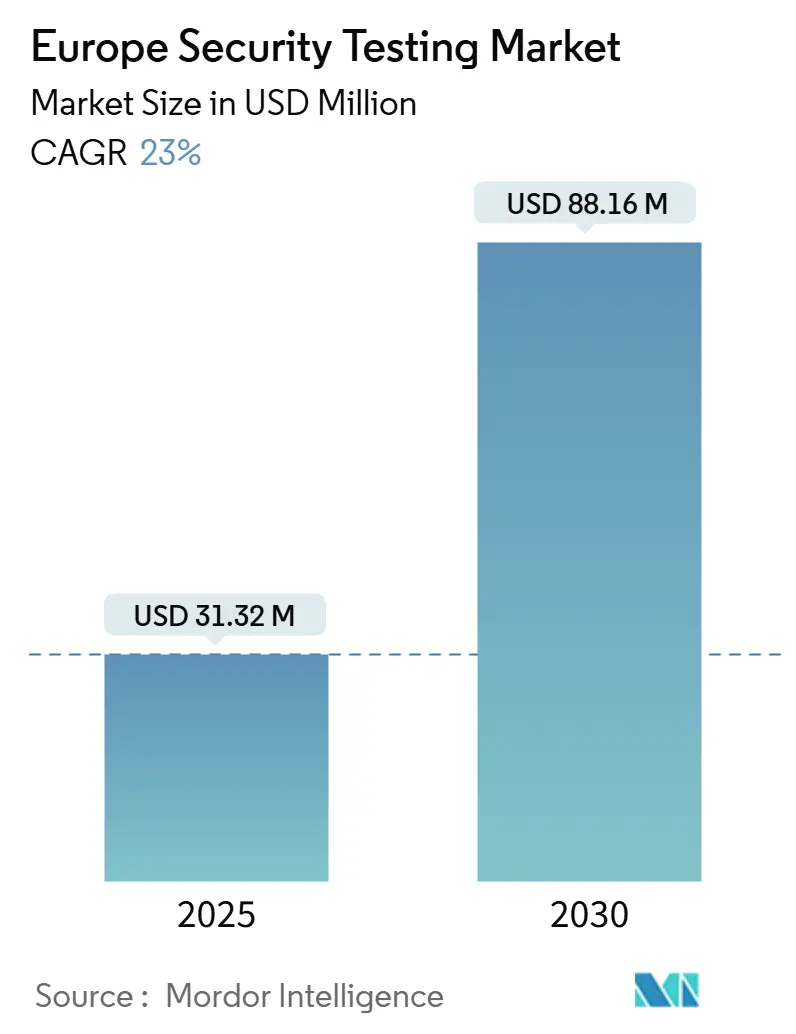

Размер рынка тестирования безопасности Европы оценивается в 31,32 млрд долларов США в 2025 году и, по прогнозам, достигнет 88,16 млрд долларов США к 2030 году, растя с устойчивым CAGR 23% в течение прогнозного периода. Это почти трехкратное расширение отражает усиливающийся ландшафт цифровых угроз по всей Европе, где организации сталкиваются с все более изощренными киберугрозами на фоне ускоренных инициатив цифровой трансформации. Траектория роста рынка значительно круче исторических паттернов, что указывает на фундаментальный сдвиг в приоритетах безопасности по всему континенту.

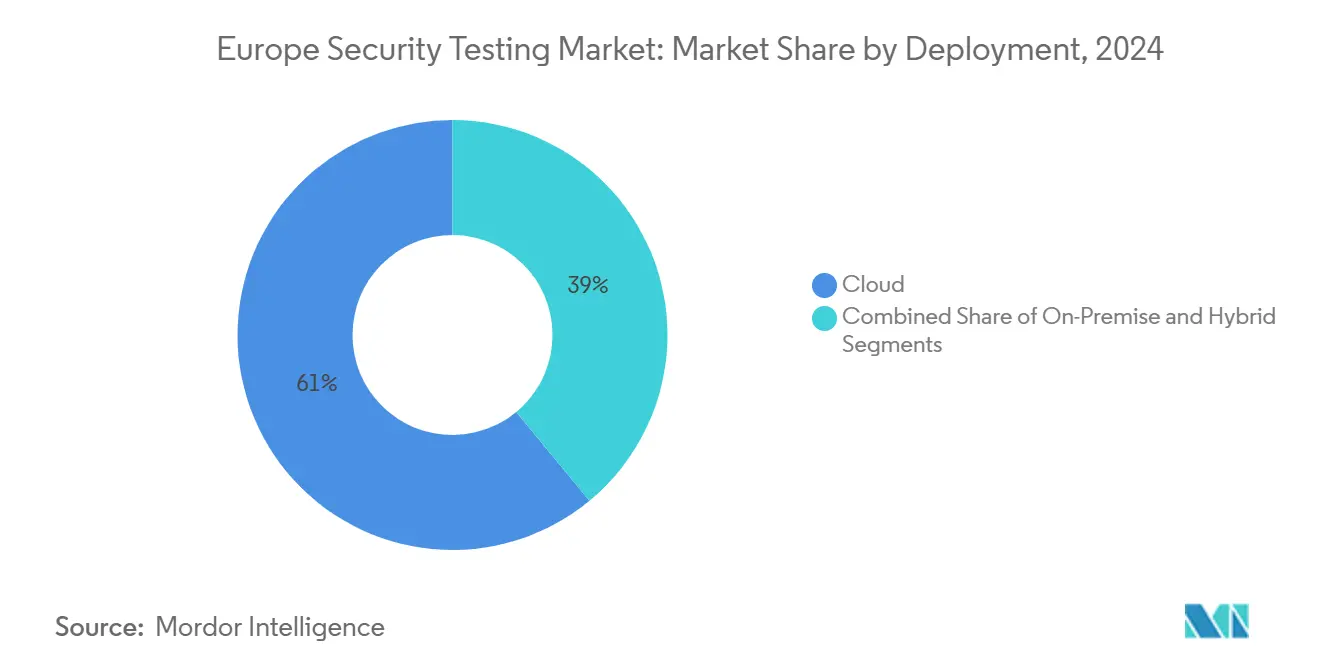

Рынок перестраивается под воздействием строгих регулятивных сил, в частности внедрения Директивы 2 о безопасности сетей и информации (NIS2) и Акта о цифровой операционной устойчивости (DORA), которые предписывают всестороннее тестирование безопасности для критически важных секторов. Облачное развертывание доминирует с долей рынка 61% в 2024 году, в то время как тестирование безопасности приложений представляет крупнейший тип сегмента с 39%. Великобритания лидирует географически с долей рынка 23,11%, хотя Франция демонстрирует самый быстрый рост с CAGR 26,4% до 2030 года, движимый существенными государственными инвестициями в инфраструктуру кибербезопасности.

Конкурентная напряженность на рынке нарастает, поскольку признанные игроки, такие как Accenture и IBM, испытывают давление со стороны специализированных европейских поставщиков тестирования безопасности, использующих автоматизацию на основе ИИ для предоставления более эффективных решений тестирования. На рынке наблюдается заметный сдвиг в сторону интерактивного тестирования безопасности приложений (IAST), растущего с CAGR 27,8%, поскольку организации стремятся сократить ложные срабатывания и интегрировать безопасность раньше в циклы разработки. Эта тенденция особенно выражена в производственном секторе, который испытывает самый быстрый рост среди конечных пользователей с CAGR 25,2% из-за растущего внедрения промышленного IoT и конвергенции требований безопасности IT и OT.

Фрагментированные правила суверенитета данных в государствах-членах ЕС создают проблемы реализации для облачных решений тестирования безопасности, хотя это одновременно стимулирует инновации в гибридных моделях развертывания, которые могут удовлетворить как операционным, так и нормативным требованиям. Эволюция рынка дополнительно характеризуется появлением специализированных методологий тестирования для квантово-устойчивой криптографии, особенно в секторах финансовых услуг и государственном секторе, где ранние пилотные проекты уже ведутся для подготовки к постквантовым угрозам безопасности.

Рынок тестирования безопасности Европы оценивается в 31,32 млрд долларов США в 2025 году и, по прогнозам, поднимется до 88,16 млрд долларов США к 2030 году, отражая CAGR 23%, который превосходит предыдущие траектории роста. Повышенная частота кибератак, более строгие европейские регулирования и более глубокое внедрение облачных технологий совместно поддерживают это быстрое расширение. Обязательные оценки в рамках NIS2 и DORA в сочетании с системным переходом к DevSecOps трансформируют регулятивное давление в устойчивый коммерческий спрос. Облачные предложения, укрепленные суверенными облачными контролями, расширяют доступ для средних предприятий, в то время как автоматизация на основе ИИ помогает поставщикам противостоять острой нехватке сертифицированных CREST тестировщиков. Наконец, развивающиеся специализации, такие как тестирование квантово-устойчивой криптографии, намекают на новые потоки доходов по мере продвижения цифровой трансформации Европы.

Ключевые выводы отчета

- По развертыванию облачные решения держали 61% доли рынка тестирования безопасности Европы в 2024 году; по прогнозам, сегмент покажет CAGR 26,01% до 2030 года.

- По типу тестирование безопасности приложений командовало 39% долей выручки рынка тестирования безопасности Европы в 2024 году, в то время как облачно-ориентированное AST, по прогнозам, расширится с CAGR 31% к 2030 году.

- По инструменту тестирования платформы тестирования на проникновение лидировали с 27% долей размера рынка тестирования безопасности Европы в 2024 году; интерактивное тестирование безопасности приложений является самой быстрорастущей категорией инструментов с CAGR 27,8%.

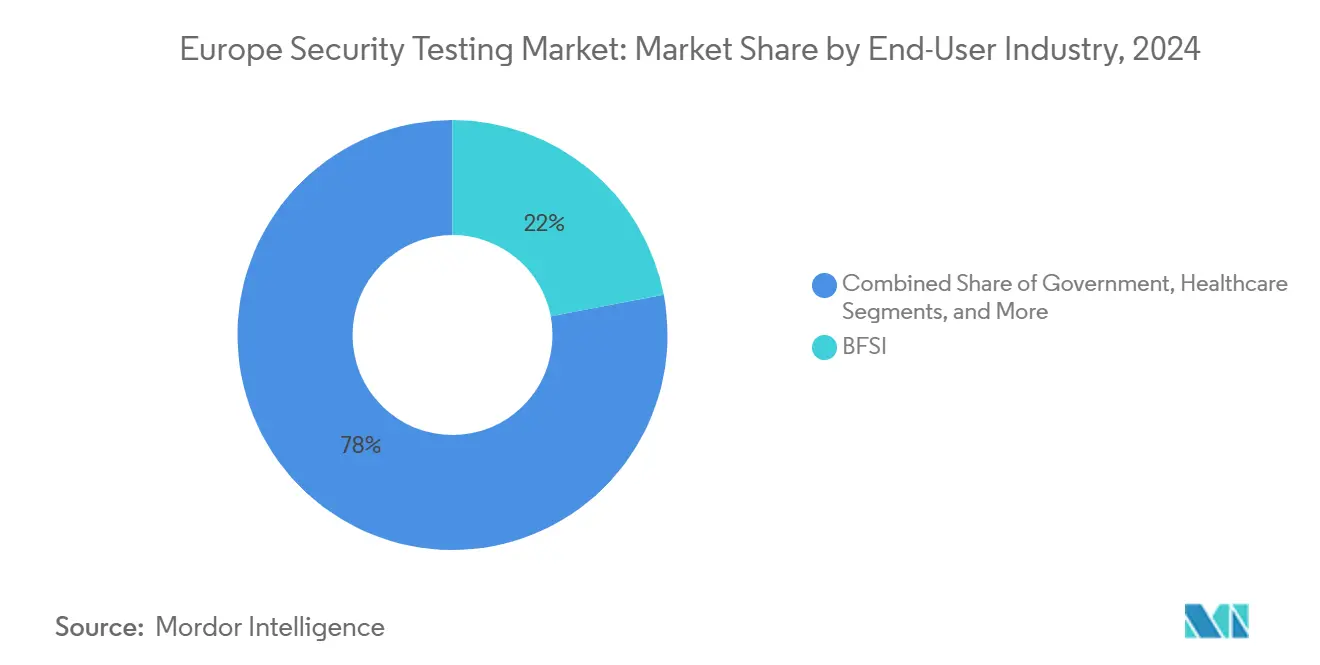

- По отрасли конечного пользователя BFSI составили 22% размера рынка тестирования безопасности Европы в 2024 году, тогда как производство продвигается с CAGR 25,2% на фоне внедрения IIoT.

- По географии Великобритания сохранила 23,11% рынка тестирования безопасности Европы в 2024 году; Франция является самым быстрорастущим национальным рынком с CAGR 26,4% к 2030 году.

Тенденции и инсайты рынка тестирования безопасности Европы

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Кибератаки на критическую инфраструктуру после 2023 года | +5.5% | Германия, Франция, Великобритания | Средний срок (2-4 года) |

| Ускоренное соответствие NIS2 и DORA | +4.8% | ЕС-27 | Короткий срок (≤ 2 лет) |

| Внедрение DevSecOps shift-left | +3.9% | Великобритания, Германия, Северные страны | Средний срок (2-4 года) |

| Проникновение промышленного IoT в германский Mittelstand | +4.2% | Германия, Центральная Европа | Средний срок (2-4 года) |

| Мандаты на тендеры государственного сектора для пен-тестирования | +2.3% | По всему ЕС | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Усиленные кибератаки на критическую инфраструктуру после 2023 года

Череда изощренных атак на европейские энергосети и железнодорожные системы в 2024 году подтолкнула операторов критической инфраструктуры к пересмотру схем тестирования. ENISA зафиксировала рост инцидентов на 38%, при этом техники инфильтрации OT обходили устаревшие периметровые контроли. Бюджеты безопасности были перенаправлены на услуги, способные картографировать уязвимости в конвергентных IT-OT средах, особенно в распределительных сетях, обрабатывающих трафик диспетчерского контроля и сбора данных. Поставщики, отвечающие комбинированными красными и синими командными взаимодействиями, выигрывают от размеров контрактов, которые теперь распространяются на многострановые территории. Расширение обязательных режимов отчетности об инцидентах дополнительно закрепляет спрос, поскольку доказательства тестирования в режиме реального времени становятся необходимыми для регулятивных подач. [1] Агентство Европейского Союза по кибербезопасности, "Отчет 2024 о состоянии кибербезопасности в Союзе," enisa.europa.eu

Ускоренные сроки соответствия EU NIS2 и DORA

Принуждение NIS2 в октябре 2024 года и запуск DORA в январе 2025 года сжали окна соответствия и заставили организации институционализировать повторяющиеся оценки безопасности. Трехлетний цикл тестирования на проникновение с учетом угроз DORA для банков уже запустил многолетние рамочные соглашения с внешними тестировщиками, в то время как фокус NIS2 на цепочке поставок стимулирует нижестоящую валидацию репозиториев кода третьих сторон. Транснациональные конгломераты централизуют оркестрацию тестирования, чтобы избежать дублирования аудитов, стимулируя внедрение унифицированных платформ, которые планируют, исполняют и документируют доказательства для множественных регуляторов.

Внедрение DevSecOps Shift-Left в цепочке поставок программного обеспечения

DevSecOps продвигается по европейским пайплайнам CI/CD, поскольку фирмы пытаются противостоять эксплойтам цепочки поставок. Восемьдесят пять процентов предприятий увеличили выделения на пен-тестирование в 2024 году, и интегрированные во время выполнения инструменты, такие как IAST, сокращают расходы на восстановление, обнаруживая дефекты на стадиях сборки. Непрерывная валидация становится обычной в BFSI и здравоохранении, где аудиты сертификации теперь запрашивают доказательство внутрипайплайновых контролей. Ранние адоптеры сообщают о экономии затрат до 100 раз при решении недостатков фазы проектирования по сравнению с исправлениями после развертывания. [2]Велибор Цекич, "Embrace DevSecOps: путь к улучшенной безопасности программного обеспечения," nortal.com

Проникновение промышленного IoT в германский Mittelstand и фабрики

Германские средние производители цифровизируют цеховые этажи через датчики IIoT, связанные с приложениями планирования ресурсов предприятия. Эта конвергенция вводит киберфизические риски, которые стандартные IT сканеры не могут выявить. Целевые фонды ЕС в размере 40 млн евро (44 млн долларов США) ускоряют разработку фреймворков, способных валидировать как безопасность, так и киберцелостность роботизированных ячеек и edge шлюзов. Спрос распространяется на Центральную Европу, поскольку субподрядчики гармонизируют режимы тестирования с германскими материнскими компаниями. [3]Европейская комиссия, "Безопасные решения для интернета вещей," digital-strategy.ec.europa.eu

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка сертифицированных CREST тестировщиков | -2.1% | Великобритания, распространение на ЕС | Средний срок (2-4 года) |

| Заморозка бюджетов МСП после ужесточения кредитования 2024 | -1.8% | По всему ЕС, фокус на Южной Европе | Короткий срок (≤ 2 лет) |

| Фрагментированные правила суверенитета данных | -1.5% | Германия, Франция | Средний срок (2-4 года) |

| Усталость от ложных срабатываний | -1.2% | Глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Нехватка сертифицированных CREST тестировщиков безопасности

Дефицит талантов в Европе остается острым: только Великобритания нуждается в 7000 дополнительных профессионалов каждый год. Разрыв особенно резок в облачных и OT дисциплинах, задерживая запуск проектов для крупных программ трансформации. Автоматизация смягчает рутинные задачи, но не может заменить контекстуальный анализ, который клиенты ожидают от старших тестировщиков, тем самым ограничивая абсолютную производительность доставки рынка тестирования безопасности Европы. [4]Европейская комиссия, "Безопасные решения для интернета вещей," digital-strategy.ec.europa.eu

Заморозка бюджета среди МСП ЕС-27 на фоне ужесточения кредитования 2024 года

Более высокие затраты на финансирование заставили МСП отложить дискреционные расходы, включая обновления тестирования на проникновение. Хотя банки высшего уровня и энергетические утилиты продолжают работу по графикам, ритейлеры среднего рынка и логистические фирмы часто выбирают сокращения объема или двухгодичные кадансы тестирования. Это создает неравные базовые уровни безопасности в цепочках поставок и усложняет аудиты соответствия для основных подрядчиков, которые зависят от партнеров МСП.

Сегментный анализ

По развертыванию: облако доминирует несмотря на проблемы суверенитета

Облачные модели обеспечили 61% рынка тестирования безопасности Европы в 2024 году и находятся на пути к CAGR 26,01% до 2030 года. Размер рынка тестирования безопасности Европы для облачного развертывания, по прогнозам, достигнет 54 млрд долларов США к 2030 году, отражая растущий спрос на эластичные тестовые среды, которые воспроизводят географию атакующих в течение минут. Предприятия Великобритании обычно запускают еженедельные внешние симуляции атак с облачных платформ, в то время как германские фирмы предпочитают гибридные конфигурации, которые сохраняют ключи шифрования на местах. Поставщики теперь объединяют суверенные облачные контроли, такие как управление ключами в регионе и выделенное SOC штатирование, чтобы удовлетворить строгие статуты локальности данных Франции. Локальные установки остаются актуальными там, где обрабатывается секретная информация, особенно в министерствах обороны, но даже эти агентства пилотируют безопасные паттерны "вычисление-вне, данные-внутри", которые ведут журналы тестирования оффсайт, ограничивая при этом экспорт сырых данных. Поскольку европейские гипермасштабируемые компании обещают мультимиллиардные инвестиции в региональные зоны, гибридная оркестрация появилась как прагматичный мост для организаций, балансирующих операционную гибкость с национально-безопасными мандатами. Поэтому рынок тестирования безопасности Европы продолжает поворачиваться к интегрированным портфолио развертывания, которые перемещают рабочие нагрузки бесшовно между частными стойками и регулируемыми облаками без нарушения аудиторских следов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу: тестирование безопасности приложений ускоряется с облачным фокусом

Тестирование безопасности приложений (AST) генерировало 39% выручки рынка тестирования безопасности Европы в 2024 году и лидирует по кривым внедрения, поскольку веб, мобильные и серверлесс рабочие нагрузки множатся. В рамках AST облачно-специфические оценки показывают самый крутой подъем с CAGR 31%, движимые пунктами DORA, обязывающими финансовые организации пересматривать как унаследованный, так и контейнеризированный код. Доля рынка тестирования безопасности Европы для AST подкрепляется инструментами непрерывной интеграции, которые встраивают динамические сканирования в пайплайны коммитов, позволяя трайажинг рисков до производства. Тестирование сетевой безопасности по-прежнему закрепляет раскрутки zero-trust, особенно для сегментирования плоских сетей, накопленных через M&A активность. VPN оценки приобрели актуальность после публичных эксплойтов удаленного доступа, которые обходили многофакторную аутентификацию. Тестирование файервола, ранее упражнение гигиены рулсетов, теперь включает эмуляцию уклончивого трафика для оценки глубины инспекции против противников, использующих фронтирование доменов. Поскольку облачные, мобильные и API поверхности сходятся, предприятия все чаще заказывают унифицированные взаимодействия, которые перекрестно ссылаются на находки из множественных типов тестирования, максимизируя покрытие без раздувания бюджетов.

По отрасли конечного пользователя: BFSI лидирует, в то время как производство ускоряется

Финансовые институты поглотили 22% доходов 2024 года, принужденные недвусмысленными регулятивными триггерами. Положения операционной устойчивости DORA требуют упражнений красной команды наряду с военными играми непрерывности бизнеса, поднимая тестирование безопасности с флажка соответствия до метрики производительности уровня правления. Банки с трансграничными операциями консолидируют панели вендоров для поддержания консистентности аудита в дочерних компаниях. Производство, однако, расширяется быстрее любой другой вертикали с CAGR 25,2%, поскольку робототехника, предиктивное обслуживание и edge аналитика размывают линии между корпоративными IT и заводскими OT. Европейские гранты, такие как Акт киберустойчивости, интенсифицируют проверку схем обновления прошивки и аутентификации датчиков. Здравоохранение следует близко, движимое пунктами Европейского регулирования медицинских устройств, которые обязывают безопасное управление жизненным циклом. Тендеры закупок больниц все чаще встраивают язык, предписывающий верификацию третьих сторон как программных, так и аппаратных модулей, сигнализируя о долговременном спросе.

По инструменту тестирования: инструменты тестирования на проникновение лидируют, в то время как IAST растет быстрее всего

Наборы тестирования на проникновение обеспечили 27% доходов в 2024 году, отражая широкую применимость наступательной безопасности через конечные точки, сети и встроенные устройства. Инструментальные цепочки с открытым исходным кодом, такие как Kali Linux, остаются распространенными, но коммерческие платформы, которые упрощают отчетность и сбор доказательств, расширяются внутри регулируемых вертикалей. Аппаратно-ассистированные комплекты, включая клонеры RFID и анализаторы побочных каналов, поставляются в больших объемах, поскольку клиенты расширяют области до контролей физического доступа. Интерактивное тестирование безопасности приложений, однако, регистрирует самый резкий всплеск с CAGR 27,8%. Его инструментация во время выполнения сокращает ложные срабатывания, болевую точку, которая ранее препятствовала частым сканированиям и способствовала усталости от оповещений. Интеграция с панелями DevOps позволяет владельцам продуктов принимать или отклонять находки в режиме реального времени, сужая петли обратной связи. Следовательно, отрасль тестирования безопасности Европы мигрирует к смешанным инструментальным цепочкам, которые связывают автоматизированную разведку с целевой ручной эксплуатацией для подтверждения воздействия, гибридная модель, которая оптимизирует как покрытие, так и часы тестировщиков.

Географический анализ

Великобритания захватила 23,11% рынка тестирования безопасности Европы в 2024 году на основе продвинутой экосистемы кибербезопасности и проактивной законодательной позиции. Внутренний доход достиг 13,2 млрд фунтов стерлингов (17,1 млрд долларов США), при этом телекоммуникационное регулирование расширило обязательное тестирование на сетевых операторов. Мощное государственно-частное партнерство способствует быстрой коммерциализации академических исследований, порождая стартапы, которые автоматизируют генерацию сценариев для тестов на проникновение. Финансовый район Лондона служит испытательным полигоном для комбинированных взаимодействий DORA и PCI DSS, позиционируя местных вендоров в центре сложных региональных развертываний.

Германия занимает второе место, поддерживаемая своей промышленной базой. Производители Mittelstand заказывают end-to-end оценки, которые охватывают программируемые логические контроллеры, облачные дашборды и блокировки безопасности. Региональные инновационные хабы в Мюнхене и Штутгарте размещают специально построенные лаборатории тестирования OT, оборудованные для репликации целых производственных линий. Размер рынка тестирования безопасности Европы, специфичный для германских промышленных клиентов, по прогнозам, будет расти двузначными темпами, поскольку общенациональные 5G кампусные сети выходят онлайн, вводя новые векторы радиодоступа, которые должны быть стресс-тестированы против эксплойтов отказа в обслуживании.

Франция, хотя и меньше сегодня, является самым быстрым движущимся с прогнозом CAGR 26,4% к 2030 году. Стратегические фонды суверенитета питают внутреннюю облачную инфраструктуру, и недавно запущенный Global AI Hub закрепляет кластер исследовательских проектов ИИ, сфокусированных на безопасности. Политики государственных закупок, которые благоприятствуют внутристрановой обработке данных, ускоряют доходы местных поставщиков, в то время как роль страны в формировании кибер-стандартов ЕС усиливает преимущество первопроходца для фирм, которые рано интернализируют свежие коды соответствия.

Когорта Остальной Европы демонстрирует гетерогенную зрелость. Северные страны регулярно интегрируют тесты безопасности в agile спринты, отражая культуру DevOps, укорененную в государственных службах. Восточноевропейские софт-хаусы применяют экспертизу наступательного тестирования, оттачиваемую в соревнованиях capture-the-flag, к международным контрактам, хотя ценовое давление остается. Южная Европа по-прежнему отстает, ограниченная заморозками бюджетов МСП; однако совместно финансируемые региональные гранты начинают сужать разрыв. В целом, гармонизация под NIS2 постепенно уравнивает ожидания, но скорость принуждения, вероятно, продолжит варьироваться по ресурсообеспечению государств-членов.

Конкурентный ландшафт

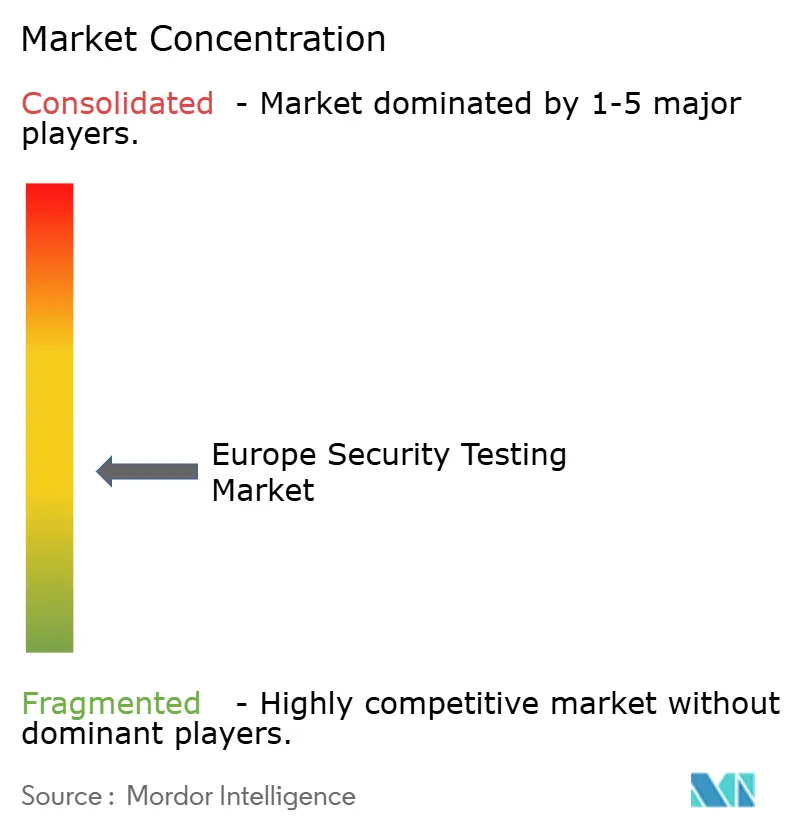

Рынок тестирования безопасности Европы характеризуется умеренной фрагментацией, при этом глобальные консультационные компании, специализированные бутики и платформы, управляемые SaaS, все борются за позиции. Тестирование сетевой безопасности относительно консолидировано, поскольку капиталоемкая инфраструктура эмуляции трафика создает масштабные преимущества для действующих игроков. Тестирование приложений, наоборот, остается открытым для нишевых участников, которые используют сканеры с открытым исходным кодом, исправленные проприетарными модулями машинного обучения.

Конкурентная интенсивность эскалировала в 2024 году, поскольку бренды-хаусхолды, такие как Accenture, приобрели шесть европейских кибер-консалтингов, добавив таланты красной команды и региональные сертификаты суверенитета данных. IBM удвоила ставку на приоритизацию уязвимостей с помощью ИИ, интегрируя свой набор тестирования с watsonx для автоматического ранжирования эксплуатируемости. Тем временем, доморощенные поставщики в Нидерландах и Швеции дифференцируются по расширяемости платформы, позволяя клиентам прививать пользовательские библиотеки угроз, выровненные с местными сценариями критической инфраструктуры.

Вертикальная специализация определяет следующую фазу. Фирмы, сфокусированные на здравоохранении, инвестируют в лаборатории, сертифицированные для безопасности программного обеспечения IEC 62304, в то время как специалисты по OT в Австрии реплицируют целые сети диспетчерского контроля для валидации логики отказоустойчивости под кибер-стрессом. Пилоты квантово-устойчивой криптографии в люксембургских банках открывают еще одну жилу, при этом ранние движущиеся проектируют специализированные тестовые упряжки для протоколов обмена ключами на основе решеток. По мере ужесточения регулирования ИИ, вендоры, которые объединяют валидации безопасности этичного ИИ наряду с обычными тестами, вырезают белое пространство.

Лидеры отрасли тестирования безопасности Европы

-

International Business Machines Corporation

-

Cisco Systems, Inc.

-

Accenture plc

-

Hewlett Packard Enterprise Company

-

Synopsys, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Cisco представила Global AI Hub во Франции для разработки безопасной инфраструктуры ИИ, выровненной с повесткой France 2030.

- Март 2025: AWS подтвердила выделенное европейское суверенное облако, поддерживаемое 7,8 млрд евро (8,6 млрд долларов США), с местным управлением и региональным эксклюзивным SOC.

- Февраль 2025: Европейская комиссия приняла серию стандартов EN 18031, делая тестирование кибербезопасности обязательным для радиооборудования с августа 2025.

- Январь 2025: DORA вступила в силу, устанавливая строгие обязательства по управлению рисками ИКТ и тестированию безопасности для 20 типов финансовых организаций.

Объем отчета о рынке тестирования безопасности Европы

Тестирование безопасности - это тип тестирования программного обеспечения, который намеревается выявить уязвимости системы и определить, что ее данные и ресурсы защищены от возможных злоумышленников. Тестирование безопасности любой системы касается поиска всех возможных лазеек и слабостей системы, которые могут привести к потере информации, доходов и репутации от рук сотрудников или посторонних организации.

| Локальное |

| Облачное |

| Гибридное |

| Тестирование сетевой безопасности | Тестирование VPN | |

| Тестирование файервола | ||

| Другие типы услуг | ||

| Тестирование безопасности приложений | По типу приложения | Тестирование безопасности мобильных приложений |

| Тестирование безопасности веб-приложений | ||

| Тестирование безопасности облачных приложений | ||

| Тестирование безопасности корпоративных приложений | ||

| По типу тестирования | SAST | |

| DAST | ||

| IAST | ||

| RASP | ||

| Правительство |

| BFSI |

| Здравоохранение |

| Производство |

| IT и телеком |

| Розничная торговля |

| Другие отрасли конечных пользователей |

| Инструмент тестирования веб-приложений |

| Инструмент проверки кода |

| Инструмент тестирования на проникновение |

| Инструмент тестирования программного обеспечения |

| Другие инструменты тестирования |

| Великобритания |

| Германия |

| Франция |

| Остальная Европа |

| По развертыванию | Локальное | ||

| Облачное | |||

| Гибридное | |||

| По типу | Тестирование сетевой безопасности | Тестирование VPN | |

| Тестирование файервола | |||

| Другие типы услуг | |||

| Тестирование безопасности приложений | По типу приложения | Тестирование безопасности мобильных приложений | |

| Тестирование безопасности веб-приложений | |||

| Тестирование безопасности облачных приложений | |||

| Тестирование безопасности корпоративных приложений | |||

| По типу тестирования | SAST | ||

| DAST | |||

| IAST | |||

| RASP | |||

| По отрасли конечного пользователя | Правительство | ||

| BFSI | |||

| Здравоохранение | |||

| Производство | |||

| IT и телеком | |||

| Розничная торговля | |||

| Другие отрасли конечных пользователей | |||

| По инструменту тестирования | Инструмент тестирования веб-приложений | ||

| Инструмент проверки кода | |||

| Инструмент тестирования на проникновение | |||

| Инструмент тестирования программного обеспечения | |||

| Другие инструменты тестирования | |||

| По стране | Великобритания | ||

| Германия | |||

| Франция | |||

| Остальная Европа | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка тестирования безопасности Европы?

Рынок тестирования безопасности Европы составляет 31,32 млрд долларов США в 2025 году и, по прогнозам, достигнет 88,16 млрд долларов США к 2030 году.

Какая модель развертывания растет быстрее всего?

Облачное развертывание лидирует, представляя 61% выручки 2024 года и расширяясь с CAGR 26,01%, поскольку компании внедряют масштабируемые платформы тестирования, соответствующие суверенному облаку.

Почему Франция является самым быстрорастущим национальным рынком?

Существенное государственное финансирование цифрового суверенитета и высокопрофильные проекты инфраструктуры ИИ обеспечивают CAGR 26,4% в расходах Франции на тестирование безопасности.

Как DORA влияет на спрос на тестирование?

DORA предписывает тестирование на проникновение с учетом угроз каждые три года для финансовых организаций, создавая многолетние контракты для поставщиков, способных обеспечить тестирование банковского уровня и валидацию устойчивости.

Какая отраслевая вертикаль показывает самое быстрое расширение после BFSI?

Производство развивается с CAGR 25,2%, движимое внедрением промышленного IoT, которое объединяет IT и OT среды и требует специализированного тестирования безопасности.

Какие инструменты сокращают ложные срабатывания в тестировании приложений?

Интерактивное тестирование безопасности приложений интегрируется с живыми приложениями для выявления эксплуатируемых уязвимостей в режиме реального времени, сокращая количество ложных срабатываний и ускоряя рабочие процессы DevSecOps.

Последнее обновление страницы: