Размер и доля рынка красителей для бумаги

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

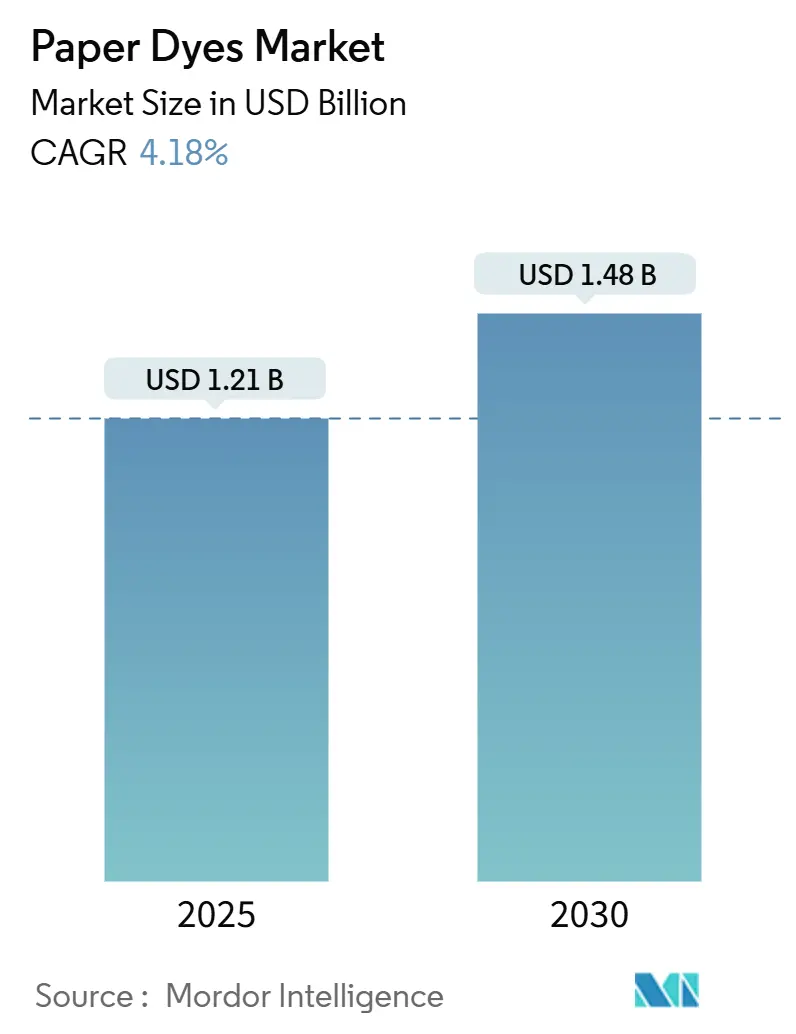

| Размер Рынка (2025) | 1.21 Миллиардов долларов США |

| Размер Рынка (2030) | 1.48 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.18% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка красителей для бумаги от Mordor Intelligence

Глобальный рынок красителей для бумаги составил 1,21 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 1,48 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,18%. Эта стабильная траектория отражает устойчивость рынка в условиях замещения цифровыми документами, поддерживаемую структурным переходом от пластиковой к бумажной упаковке и растущим спросом на яркую, соответствующую бренду графику в отправлениях электронной коммерции. Жидкие составы, которые легко интегрируются с современными струйными линиями, помогают переработчикам сократить время простоя, в то время как увеличение мощностей основными производителями красителей поддерживает сбалансированность предложения сырья. Регулятивные тенденции, ограничивающие одноразовый пластик, и предпочтение владельцев брендов к возобновляемым субстратам поддерживают экспансионистский прогноз даже при сокращении объемов графической бумаги. Инвестиции в совместимые с лигнином и наноинкапсулированные химические составы дополнительно дифференцируют поставщиков, позволяя им захватывать премиальные заказы в приложениях для контакта с пищевыми продуктами и высокоскоростной цифровой печати.

Ключевые выводы отчета

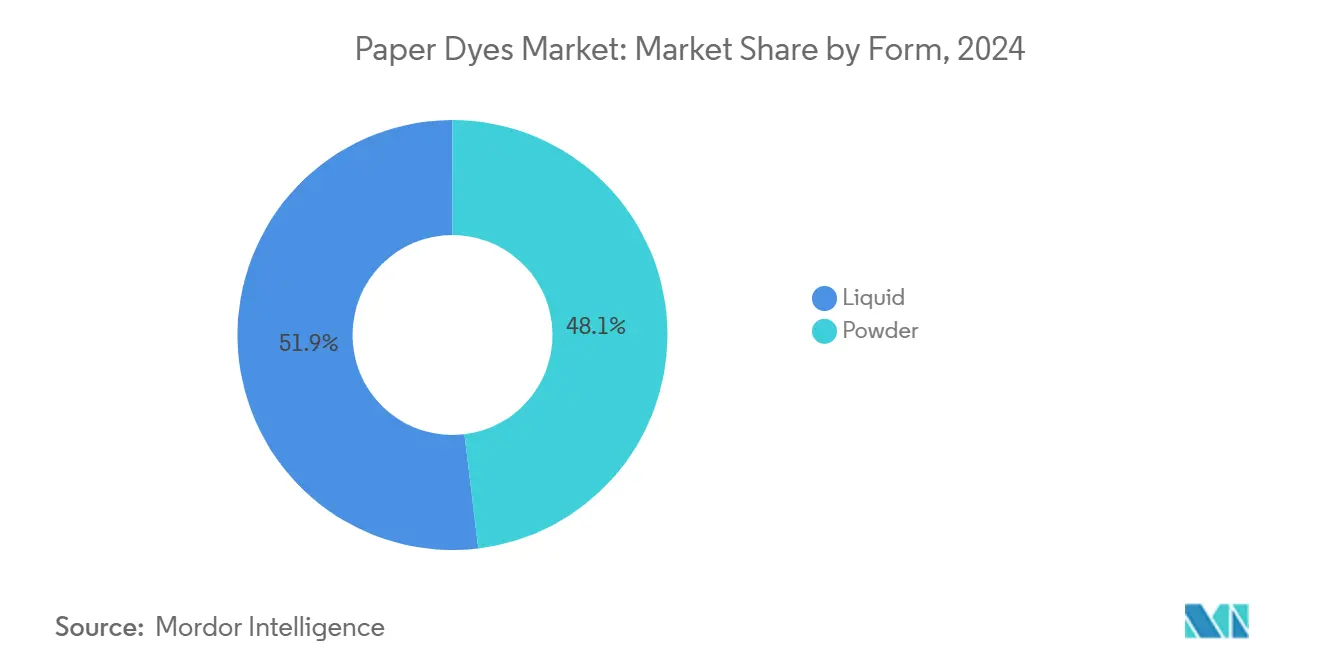

- По форме жидкие продукты лидировали с 51,92% доли рынка красителей для бумаги в 2024 году и растут со среднегодовым темпом роста 6,40% до 2030 года.

- По типу прямые красители захватили 28,45% доли выручки в 2024 году, в то время как реактивные красители, как ожидается, покажут самый быстрый среднегодовой темп роста 5,90% до 2030 года.

- По происхождению синтетические сорта контролировали 70,35% доли размера рынка красителей для бумаги в 2024 году; органические альтернативы расширяются со среднегодовым темпом роста 7,10%.

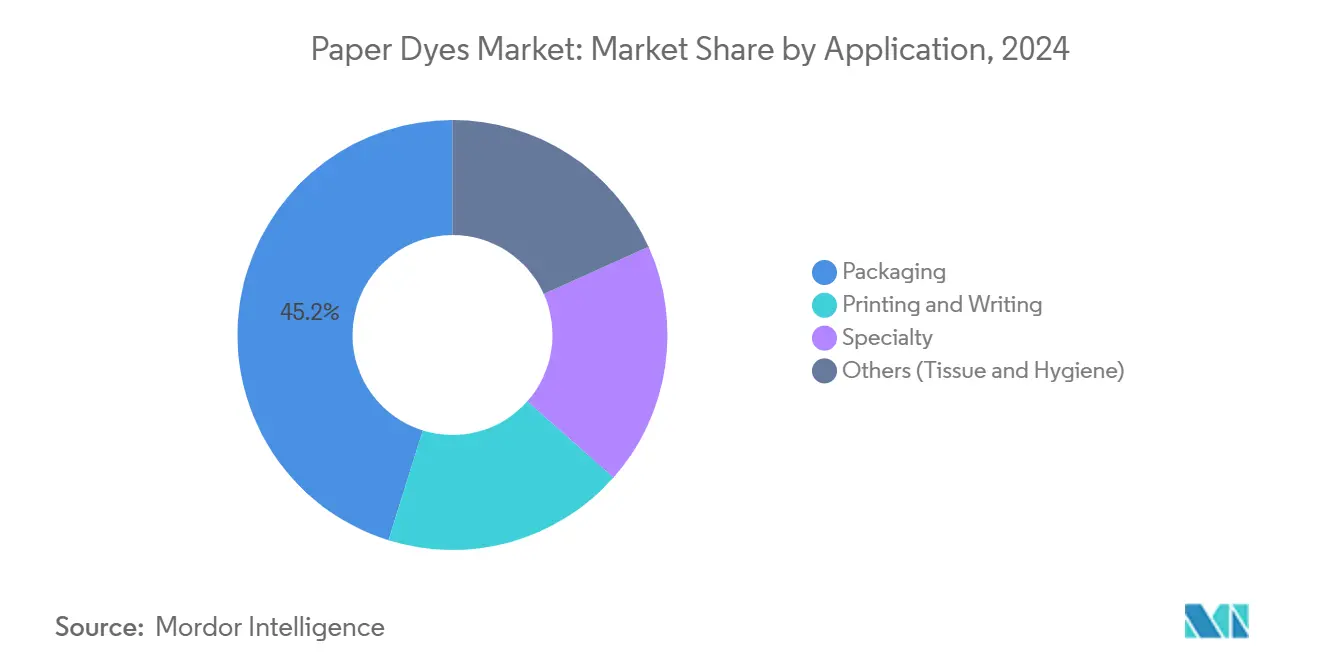

- По применению упаковка составила 45,18% выручки 2024 года и растет со среднегодовым темпом роста 6,80% до 2030 года.

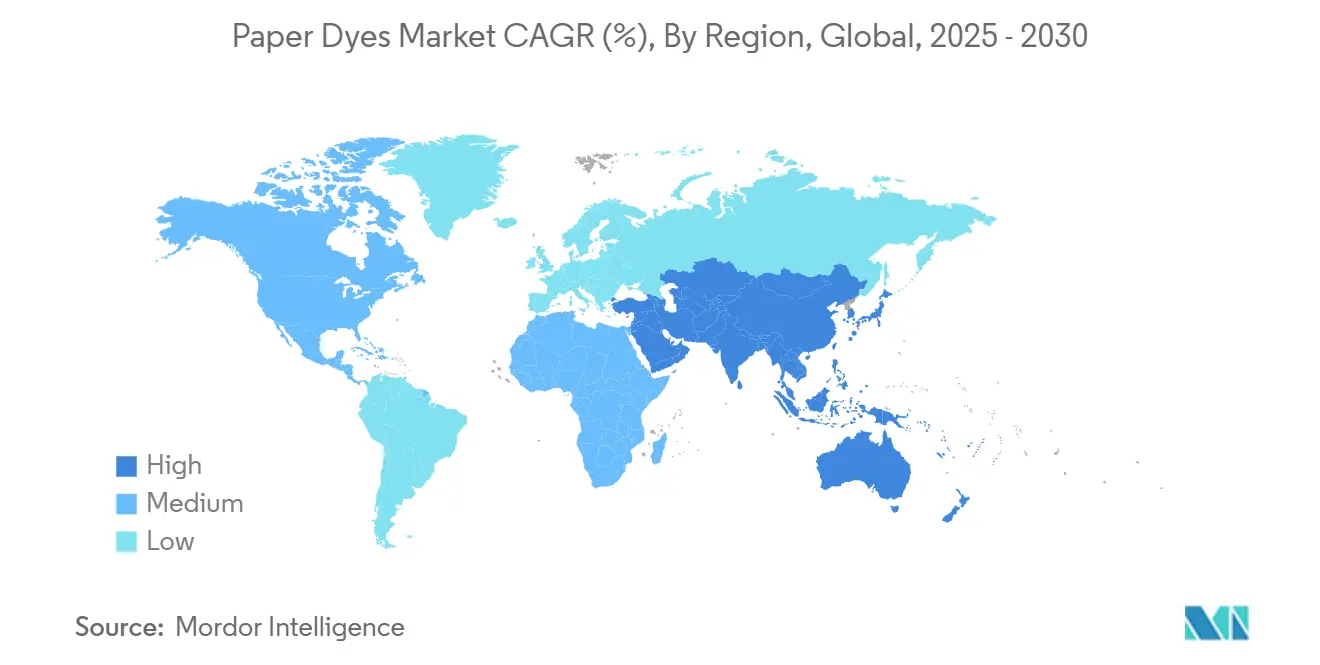

- По регионам Азиатско-Тихоокеанский регион доминировал с 44,79% выручки 2024 года, опережая все регионы со среднегодовым темпом роста 5,70%.

Глобальные тенденции и аналитика рынка красителей для бумаги

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход от пластиковой к бумажной упаковке | +1.2% | Глобальный, с наиболее сильным воздействием в Северной Америке и ЕС | Средний срок (2-4 года) |

| Бум электронной коммерции, стимулирующий спрос на гофрокартон и почтовые отправления | +0.9% | Глобальный, во главе с АТР и Северной Америкой | Краткий срок (≤ 2 лет) |

| Расширение мощностей основными производителями красителей | +0.6% | Ядро АТР, распространение в Северную Америку | Средний срок (2-4 года) |

| Прорывы в биологических красителях, совместимых с лигнином | +0.4% | ЕС и Северная Америка, расширение в АТР | Долгий срок (≥ 4 лет) |

| Наноинкапсулированные красители, обеспечивающие цифровую струйную печать на бумаге | +0.3% | Глобальный, внедрение на основе технологий | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Переход от пластиковой к бумажной упаковке

Розничные бренды продолжают заменять нефтяные субстраты перерабатываемыми форматами на основе волокон для соблюдения запретов на одноразовый пластик и удовлетворения потребительского предпочтения к бумаге. Nestlé, Unilever и другие транснациональные корпорации теперь исключают до 97% пластика из определенных товарных позиций, ускоряя заказы на высокопроизводительные красители, которые остаются стабильными через множественные циклы переработки[1]Two Sides North America, "Why Well-Designed Paper Packaging Is Replacing Plastic," twosidesna.org. Регулятивная определенность, созданная Директивой ЕС по одноразовому пластику, поддерживает капитальные инвестиции в переработчиков, которые требуют соответствующих контакту с пищевыми продуктами, безопасных для миграции красителей. Готовность потребителей платить премии за устойчивую упаковку сохранилась, позволяя производителям красителей защищать ценообразование для новых, стойких к цвету составов, которые переносят щелочное удаление краски и окислительное отбеливание в системах восстановленного волокна.

Бум электронной коммерции, стимулирующий спрос на гофрокартон и почтовые отправления

Более 80% онлайн-заказов отправляются в гофрированных форматах, и объемы посылок продолжают расти - особенно в Азиатско-Тихоокеанском регионе и Северной Америке - создавая концентрированный спрос на яркую графику, которая улучшает опыт распаковки. Центры выполнения требуют быстрооборотных струйных линий, которые работают на жидких красителях, разработанных для низкообслуживаемых печатающих головок, обеспечивая персонализацию в тот же день в масштабе. Аренда зданий для упаковочных заводов выросла на 45% выше 20-летнего среднего показателя в 2024 году, что является четким сигналом структурного расширения мощностей, которое будет поддерживать рынок красителей для бумаги в течение прогнозного периода.

Расширение мощностей основными производителями красителей

Модернизация Archroma на 750 000 долларов США в Южной Каролине нацелена на клиентов бумажной упаковки с более быстрыми сроками поставки и локализованной технической поддержкой. BASF ввел в эксплуатацию комплекс гексаметилендиамина на 260 000 метрических тонн во Франции, который подает промежуточные продукты для специальных красителей. Solenis открыл завод поливиниламина стоимостью 193 млн долларов США в Виргинии, обеспечивая собственное снабжение ключевыми смолами для влагостойкости, которые синергируют с красителями для этикеток и картонных марок[2]Water Tech Online, "Solenis Opens USD 193 Million Production Site in Virginia," watertechonline.com. Эти инвестиции закрепляют региональные цепочки поставок, сокращают время транзита и открывают мощности для более прибыльных, биологических инноваций.

Прорывы в биологических красителях, совместимых с лигнином

Европейские консорциумы масштабируют красители на основе лигнина, которые соответствуют силе оттенка синтетических аналогов, одновременно снижая углеродные следы от колыбели до ворот. Исследователи в Университете Бороса улучшили пути модификации лигнина, разблокировав стабильные по pH пигменты, подходящие для щелочных линий производства бумаги. Проект Horizon Europe HORIZON-JU-CBE-2024-IA-05 совместно производит ароматические соединения лигнина, сигнализируя о институциональной уверенности в коммерческой жизнеспособности[3]Celignis, "HORIZON-JU-CBE-2024-IA-05: Selective and Sustainable Co-Production of Lignin Derived Aromatics," celignis.com. Лабораторные испытания демонстрируют, что наночастицы лигнина адсорбируют и повторно выделяют красители в 14 раз более эффективно, чем необработанный лигнин, что является прорывом, который может упростить очистку сточных вод при валоризации биомассовых отходов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Безбумажный офис и внедрение цифровых документов | -0.8% | Глобальный, наиболее сильный в развитых рынках | Краткий срок (≤ 2 лет) |

| Токсичные амины и растущие затраты на соблюдение REACH | -0.5% | Первично ЕС, расширение глобально | Средний срок (2-4 года) |

| Волатильность в доступности и ценообразовании древесной массы | -0.3% | Глобальный, острый в Европе и Северной Америке | Краткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Безбумажный офис и внедрение цифровых документов

Спрос на графическую бумагу резко сократился после того, как корпоративные и образовательные пользователи ускорили цифровые рабочие процессы. Конфедерация европейских бумажных отраслей зафиксировала 13% падение производства бумаги и картона в 2023 году, при этом только графические марки упали на 28%. Протоколы удаленной работы, которые сократили объемы печати на 50-70%, остаются в силе, в то время как платформы электронных подписей снижают потребность в твердых копиях. Хотя красители для упаковки компенсируют некоторые потери, сокращение графической бумаги ограничивает общий рост тоннажа, особенно в зрелых регионах.

Токсичные амины и растущие затраты на соблюдение REACH

Пересмотр REACH 2025 года накладывает критерии существенного использования для высокорисковых химических веществ, включая более широкие ограничения PFAS и усиленные требования к данным для эндокринных разрушителей. Ежегодные расходы на соблюдение только лимитов полициклических ароматических углеводородов приближаются к 3,4 млн евро, что непропорционально обременяет мелких производителей красителей. Десятилетняя действительность регистрации и новые мандаты на подачу полимеров заставляют компании масштабироваться или выходить, ускоряя консолидацию и направляя исследования и разработки к изначально более безопасным молекулам.

Анализ сегментов

По форме: доминирование жидких продуктов способствует цифровым инновациям

Жидкие предложения удерживали 51,92% выручки 2024 года и, согласно прогнозам, будут расширяться со среднегодовым темпом роста 6,40%, укрепляя их ключевую роль в высокоскоростных струйных линиях, которые обеспечивают версионированную упаковку для электронной коммерции. Порошковые марки, хотя и легче транспортировать навалом, должны справляться с правилами воздействия пыли и более медленными временами диспергирования. Наноинкапсулированные жидкие системы теперь обеспечивают циклы работы печатающих головок, превышающие 1000 часов, минимизируя остановки на техническое обслуживание и улучшая OEE для переработчиков. Стабильная вязкость при температурных колебаниях поддерживает автоматизированное дозирование, соответствуя целям производства точно в срок.

Продолжающиеся достижения в мини-эмульсионной и микрофлюидной инкапсуляции увеличивают срок хранения, сохраняя интенсивность оттенка более 12 месяцев при хранении при 25 °C, по сравнению с шестью месяцами для стандартных составов. В результате переработчики видят сокращение списаний от просроченных запасов. Поставщики порошков отвечают технологиями уплотнения и подавления пыли, но все еще отстают от жидких конкурентов на цифрово оснащенных заводах.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По типу: прямые красители лидируют несмотря на реактивные инновации

Прямые красители, предпочитаемые для экономически эффективных процессов истощения, контролировали 28,45% продаж 2024 года, сохраняя доминирование на заводах высокообъемного лайнерборда. Тем не менее, реактивный сегмент продвигается со среднегодовым темпом роста 5,90% на силе превосходной стойкости к стирке, атрибута, ценимого пользователями премиальных складных коробок, которые требуют, чтобы графика выдерживала переработку. Согласно специфическим для волокна испытаниям, специальные марки, богатые хлопковым волокном, регистрируют поглощение красителя 41,45% с реактивными по сравнению с 35,68% для других химических веществ.

Поставщики снижают типичные температуры реактивных ванн с 90 °C до 60 °C без ущерба для фиксации, снижая энергетические нагрузки и расширяя внедрение на заводах, ограниченных целями декарбонизации. Прямые красители остаются основой, поскольку они легко прикрепляются при нейтральном pH, но их доля рынка постепенно уступается химическим веществам более высокой стоимости, которые соответствуют мандатам циркулярной экономики.

По происхождению: доминирование синтетических веществ сталкивается с органическим вызовом

Синтетические молекулы все еще генерировали 70,35% выручки 2024 года, что свидетельствует об их широком хроматическом диапазоне и конкурентном ценовом профиле. Промежуточные продукты на основе нефти извлекают выгоду из глобальных интегрированных цепочек поставок, которые стабилизируют ценообразование. Однако органические участники растут на 7,10% ежегодно, поскольку обязательства по сокращению углерода каскадом распространяются по секторам FMCG и розничной торговли. Экстракты из сосновых шишек, богатые танинами, теперь дают стабильные бежевые и коричневые оттенки, подходящие для салфеток и крафт-подкладок, предлагая биогенные углеродные кредиты переработчикам.

Ранние гибридные маршруты, которые смешивают фракции лигнина с синтетическими анкерами, обеспечивают силу цвета азокрасителей, одновременно сокращая интенсивность ископаемого сырья на 30%, соответствуя целям сокращения области 3 основных покупателей упаковки. По мере масштабирования предложения ожидается ценовой паритет в течение десятилетия, сужая премиальный разрыв, который в настоящее время ограничивает проникновение.

По применению: сегмент упаковки обеспечивает двойное лидерство

Упаковка захватила 45,18% выручки 2024 года и, согласно прогнозам, покажет самый быстрый среднегодовой темп роста 6,80%, подчеркивая ее центральную роль в поглощении производства с заводов, которые переоснащаются от снижающихся графических бумаг. Владельцы брендов требуют готовых к полке дисплеев и гофрированных почтовых отправлений с фотореалистичными изображениями, спецификация, которая благоприятствует жидким системам с высоким цветовым охватом. Объемы графической бумаги остаются значительными, но продолжают их секулярный нисходящий тренд, в то время как специальные ниши, такие как индикаторы влажности, обеспечивают более высокие единичные стоимости, но ограниченный тоннаж.

Тканевые и гигиенические бумаги в корзине "другие" выигрывают от демографической экспансии в Юго-Восточной Азии и Африке, но среднегодовой темп роста остается скромным относительно бума упаковки для электронной коммерции. Функциональные красители, которые придают антимикробные или контролирующие запах преимущества, набирают популярность в тканях, создавая дополнительный, основанный на инновациях спрос в этом сегменте.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион сохранил лидерство с 44,79% выручки 2024 года и, согласно прогнозам, будет расти со среднегодовым темпом роста 5,70% до 2030 года, отражая его статус как глобального производственного ядра и быстро расширяющегося потребительского рынка. Китайские химические чемпионы - Hengli, Wanhua и коллеги - направляют правительственные стимулы в проекты тонкой химии, которые поднимают региональную самодостаточность. Вьетнам, принимающий 7500 текстильных предприятий, нанимающих 4,3 миллиона работников, повышает региональное потребление гофрированных и специальных бумаг, переводя в более высокое местное использование красителей.

Северная Америка занимает второе место по стоимости, движимая ростом выполнения электронной коммерции и агрессивными обязательствами по сокращению пластика от пищевых и напитковых транснациональных корпораций. Завод Archroma в Южной Каролине и комплекс Solenis в Виргинии обеспечивают локализованное снабжение, в то время как регулятивная ясность по PFAS подталкивает переработчиков к внедрению соответствующих систем на водной основе. Хотя сокращение графической бумаги сдерживает общий тоннаж, заказы премиальных марок, которые благоприятствуют экологически оптимизированным красителям, поддерживают реализацию цен выше инфляции.

Европа борется со строгими поправками REACH и волатильностью цен на целлюлозу - Northern Bleached Softwood Kraft коснулся 1380 евро / т в апреле 2024 года - давя на операционные маржи. Тем не менее, лидерство блока в регулировании циркулярной экономики и финансировании исследований и разработок красителей на основе лигнина позиционирует местных поставщиков в авангарде высокостоимостных, эко-оптимизированных предложений. Переработчики инвестируют в замкнутую очистку воды для соответствия разрешениям на сброс, повышая спрос на низкосолевые, высокоистощающие красители, которые соответствуют амбициям нулевого жидкого сброса.

Конкурентная среда

Рынок красителей для бумаги остается умеренно фрагментированным. Archroma укрепила свою позицию, приобретя Huntsman Textile Effects, получив технологические синергии и более широкую клиентскую базу в текстильных и бумажных цепях. Европейские инкумбенты консолидировались, чтобы противостоять объемному давлению от азиатских поставщиков, в то время как средние специалисты вырезают ниши в составах для пищевых продуктов и защитной печати.

Технология является ключевым дифференциатором: фирмы, которые коммерциализируют наноинкапсулированные и основанные на лигнине системы, выигрывают контракты с владельцами брендов, ищущих циркулярные учетные данные. Инвестиции в региональные лаборатории технического обслуживания помогают углубить отношения с заводами, снижая отток и обеспечивая совместную разработку настроенных оттенков. Стартапы используют платформы вычислительной химии для сокращения циклов разработки и моделирования стабильности оттенков в щелочных условиях переработки, давая им свободу конкурировать несмотря на ограниченный масштаб.

Лидеры отрасли красителей для бумаги

-

Archroma

-

BASF

-

Kemira Oyj

-

Atul Ltd.

-

DyStar Singapore Pte Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Август 2023: Archroma сертифицировала ряд красителей для компостируемой бумаги. Выбранные красители из линеек Carta, Cartasol F и Cartafix отвечают растущему спросу на экологически чистую окраску в бумажной промышленности.

- Август 2023: Vipul Organics Limited запустила ряд дисперсий и красителей для бумажной промышленности. Компания также создала современную лабораторию исследований и разработок для бумажного сегмента на своем предприятии в Амбернатхе.

Область применения глобального отчета по рынку красителей для бумаги

Отчет по рынку красителей для бумаги включает:

| Порошок |

| Жидкость |

| Кислотные |

| Основные |

| Прямые |

| Органические |

| Синтетические |

| Печать и письмо |

| Упаковка |

| Специальные |

| Другие (салфетки и гигиена) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По форме | Порошок | |

| Жидкость | ||

| По типу | Кислотные | |

| Основные | ||

| Прямые | ||

| По происхождению | Органические | |

| Синтетические | ||

| По применению | Печать и письмо | |

| Упаковка | ||

| Специальные | ||

| Другие (салфетки и гигиена) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка красителей для бумаги?

Рынок красителей для бумаги составляет 1,21 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 1,48 млрд долларов США к 2030 году.

Какой сегмент лидирует на рынке красителей для бумаги по применению?

Упаковка доминирует с 45,18% доли выручки в 2024 году и расширяется со среднегодовым темпом роста 6,80% до 2030 года.

Почему жидкие красители набирают популярность в производстве бумаги?

Жидкие составы предлагают беспыльную обработку, совместимость с высокоскоростными цифровыми принтерами и стабильную вязкость, позволяя переработчикам сократить время простоя и отходы.

Какой регион показывает самый быстрый рост на рынке красителей для бумаги?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 5,70%, движимый его производственной базой, растущими объемами электронной коммерции и поддерживающими правительственными политиками.

Последнее обновление страницы: