Размер и доля рынка паллет

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 87.54 Миллиардов долларов США |

| Размер Рынка (2030) | 114.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.29% CAGR |

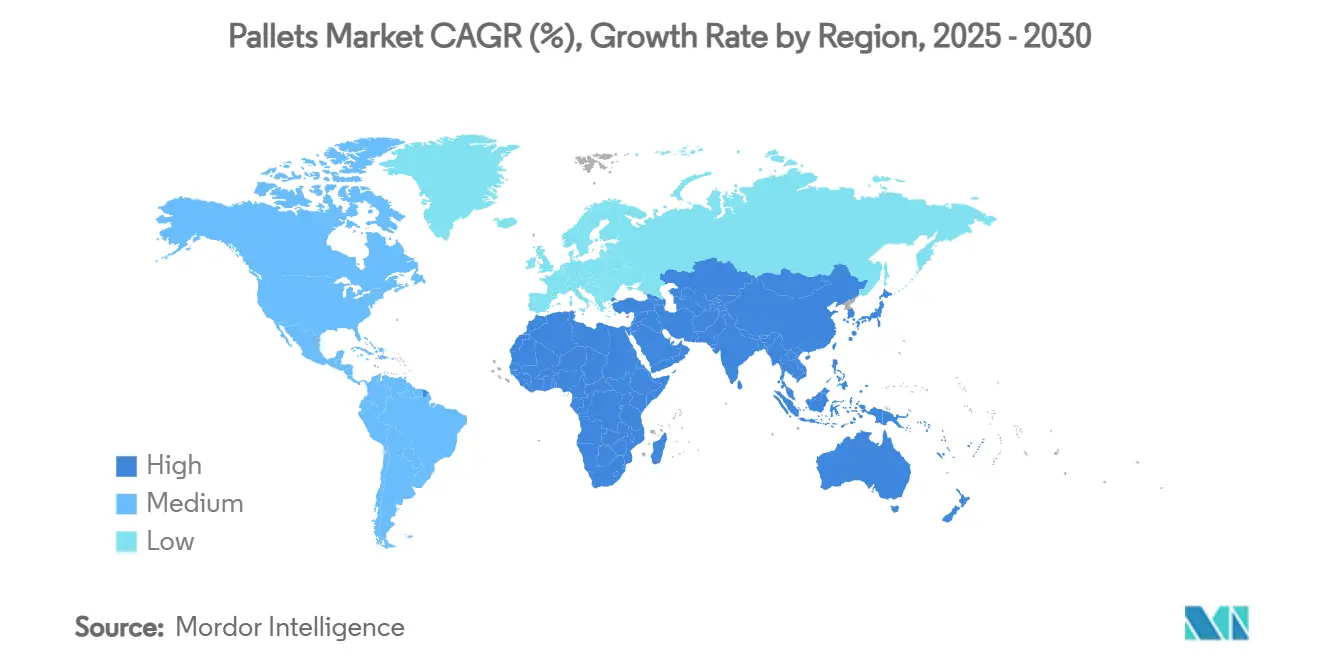

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

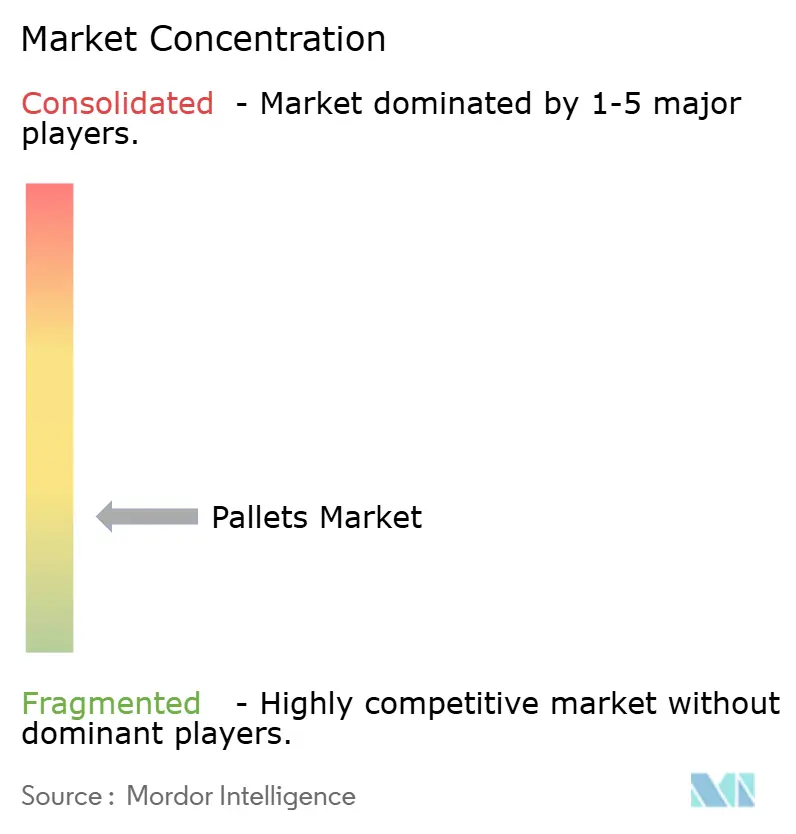

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка паллет от Mordor Intelligence

Размер рынка паллет составил 87,54 млрд долларов США в 2025 году и прогнозируется достигнуть 114,49 млрд долларов США к 2030 году, отражая среднегодовой темп роста 5,29% в течение периода. Активная деятельность электронной коммерции, готовый к автоматизации дизайн складов и глобальное соответствие стандартам ISPM-15 поддерживают спрос. Компании отдают приоритет блочным паллетам, чтобы избежать дорогостоящей рекалибровки автоматизированных систем хранения и извлечения, в то время как пластик увеличивает долю в пищевых, напиточных и фармацевтических цепочках, требующих непористых контактных поверхностей. Региональные модели пулинга быстро масштабируются в Азиатско-Тихоокеанском регионе благодаря трансграничным торговым инициативам, которые способствуют сертифицированным активам с возможностью отслеживания. В то же время волатильность цен на пиломатериалы и слабая обратная логистика пластика в частях Южной Америки и Африки удерживают рост ниже потенциала. Несмотря на эти трения, технологически обеспеченный пулинг и инновации биокомпозитов продолжают открывать экономически эффективные и устойчивые пути для пользователей.

Ключевые выводы отчета

- По типу материала дерево занимало 69,45% доли рынка паллет в 2024 году; прогнозируется, что пластик зарегистрирует самый быстрый среднегодовой темп роста 7,2% до 2030 года.

- По дизайну блочные паллеты лидировали с долей выручки 55,34% в 2024 году, в то время как кастомизированные форматы ожидается расширятся со среднегодовым темпом роста 7,5% до 2030 года.

- По типу паллет стеллажные решения составляли 45,33% размера рынка паллет в 2024 году; складируемые варианты продвигаются со среднегодовым темпом роста 6,9% до 2030 года.

- По классу нагрузки паллеты средней грузоподъемности доминировали с долей 50,12% в 2024 году; паллеты высокой грузоподъемности нацелены на среднегодовой темп роста 6,3% до 2030 года.

- По отрасли конечного пользователя логистика и складское хозяйство командовали долей 35,35% размера рынка паллет в 2024 году, в то время как фармацевтические и медицинские применения растут со среднегодовым темпом роста 8,8% до 2030 года.

- По географии Азиатско-Тихоокеанский регион захватил 45,12% доли рынка паллет в 2024 году и растет со среднегодовым темпом роста 6,4% до 2030 года.

Глобальные тенденции и insights рынка паллет

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Центры выполнения заказов электронной коммерции, стимулирующие принятие блочных паллет | +1.2% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Нормативное давление для паллет ISPM-15, стимулирующее пулинг | +0.8% | Ядро Азиатско-Тихоокеанского региона; распространение на БВ и А | Долгосрочный период (≥ 4 лет) |

| Спрос на гигиенические пластиковые паллеты от FSMA и соответствия ЕС | +0.6% | Глобальный; концентрация в СА и ЕС | Среднесрочный период (2-4 года) |

| Внедрение RTP в фармацевтической холодовой логистике | +0.9% | Глобальный; ранние достижения в Океании и Индии | Краткосрочный период (≤ 2 лет) |

| Складская робототехника, требующая размерно-согласованные паллеты | +0.7% | Северная Америка и ЕС; расширение в АТЭС | Среднесрочный период (2-4 года) |

| Цели нулевых выбросов, ускоряющие биокомпозитные паллеты | +0.4% | Китай и Юго-Восточная Азия; пилотные программы в ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Центры выполнения заказов электронной коммерции, стимулирующие принятие блочных паллет

Высокоскоростные омниканальные склады стандартизируются на блочных форматах для обеспечения четырехстороннего доступа и структурной целостности. Отклонение от эталонной блочной спецификации может привести к затратам на рекалибровку 50 000-200 000 долларов США за объект, заставляя операторов придерживаться размерно-согласованных единиц.[1]AutoStore System, "9 Steps on How To Master Palletizing," autostoresystem.comЗафиксированы улучшения пропускной способности до 30% и роботизированные достижения смешанного паллетирования 288%, подкрепляя предпочтение блочных конструкций.

Нормативное давление для паллет ISPM-15, стимулирующее пулинг в Азиатско-Тихоокеанском регионе

Рамочная программа ISPM-15 теперь охватывает 182 страны и взимает приблизительно 45 миллионов долларов США ежегодных штрафов, заставляя грузоотправителей переходить к сертифицированным сетям пулинга, которые гарантируют термообработанные активы. [2]European Pallet Association, "ISPM15 - Protection of International Ecosystems," epal-pallets.orgОбъемы пулинга в Азиатско-Тихоокеанском регионе выросли на 23% с 2024 года, чему способствуют цифровые устройства отслеживания, которые поддерживают данные о соответствии, связанные с каждой паллетой.

Спрос на гигиенические пластиковые паллеты от FSMA и соответствия ЕС 1935/2004

Операторы пищевой и фармацевтической промышленности переходят на пластик, который остается ниже лимитов миграции 10 мг/дм², предписанных правилами ЕС. [3]European Commission, "Legislation," food.ec.europa.eu Пластиковые единицы снижают риск бактериального заражения на 99,9% и надежно работают от -20 °C до 40 °C.

Внедрение RTP в фармацевтической холодовой логистике в Океании и Индии

Многоразовая упаковка в холодовых цепях готова повысить утилизацию с 30% до 70% к 2030 году, сокращая затраты жизненного цикла до 60%. Инвестиции, такие как завод Cold Chain Technologies стоимостью 12 миллионов евро в Нидерландах, иллюстрируют наращивание инфраструктуры, поддерживающее этот сдвиг.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на пиломатериалы от тарифов США-Канада | -0.7% | Северная Америка; распространение глобально | Краткосрочный период (≤ 2 лет) |

| Слабая обратная логистика пластиковых паллет в Южной Америке и Африке | -0.5% | Южная Америка и Африка | Среднесрочный период (2-4 года) |

| Высокая стоимость и вес, ограничивающие металлические паллеты в авиаперевозках EMEA | -0.3% | Авиационные коридоры EMEA | Долгосрочный период (≥ 4 лет) |

| Фрагментированные стандарты ASEAN, препятствующие масштабируемости пулинга | -0.4% | Регион ASEAN | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильные цены на пиломатериалы от тарифов США-Канада

Пошлина 14,54% на канадскую хвойную древесину колеблет затраты на древесные материалы до 40% за квартал, заставляя производителей хеджировать закупки и сжимать маржу. Экспозиция поощряет инвестиции в альтернативные волокна, такие как панели из кукурузной соломы, находящиеся в пилотном производстве.

Слабая обратная логистика пластиковых паллет в Южной Америке и Африке

Уровни возврата ниже 40% удваивают затраты на владение по сравнению с моделями пулинга, препятствуя внедрению пластика даже там, где существуют климатические выгоды. Разреженные дорожные сети и низкое проникновение пулинга усложняют экономику сбора.

Сегментный анализ

По типу материала: доминирование дерева сталкивается с давлением устойчивости

Дерево сохранило 69,45% доли рынка паллет в 2024 году, подкрепленное ценовым преимуществом 8-12 долларов США за единицу. Однако тарифно-обусловленная инфляция затрат, сборы за термообработку ISPM-15 и цели декарбонизации клиентов подрывают это лидерство. Brambles закупает 78% сертифицированной древесины и сажает два дерева на каждое срубленное для поддержания своего пула, однако пользователи все еще ищут более легкие, перерабатываемые варианты.

Пластиковые паллеты отслеживают среднегодовой темп роста 7,2% до 2030 года по мере роста требований к гигиене и многоразовости. Внедрение ускоряется там, где общая стоимость владения компенсирует более высокие цены приобретения, особенно в фармацевтическом и пищевом секторах, связанных строгими правилами контактных материалов. Биокомпозиты, полученные из рисовой шелухи и кукурузной соломы, предлагают биоразлагаемость в течение двух месяцев, удовлетворяя как нормативным, так и корпоративным углеродным целям. Эти атрибуты набирают популярность в Азиатско-Тихоокеанском регионе, где сельскохозяйственные остатки изобильны, а политика сокращения отходов поддерживающая.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По дизайну: блочные паллеты обеспечивают интеграцию автоматизации

Блочные форматы командовали 55,34% рынка паллет в 2024 году благодаря четырехстороннему доступу и совместимости с робототехникой. Автоматизированные полы выполнения сообщают о 15-20% более быстрой обработке относительно стрингерных альтернатив.

Кастомизированные паллеты растут со среднегодовым темпом роста 7,5%, поскольку операторы требуют вставки RFID, слоты датчиков и поверхности палубы, адаптированные к конкретным коэффициентам конвейера. Гибридные конструкции, которые сочетают деревянные палубы с пластиковыми бегунками, балансируют оптимизацию трения со стоимостью, поддерживая растущую установленную базу автоматизации в дистрибуции продуктов питания и одежды.

По типу паллет: стеллажные решения доминируют в складских операциях

Стеллажные варианты занимали 45,33% размера рынка паллет в 2024 году, обеспечивая на 40-50% более высокую плотность хранения в высокостеллажном стеллаже. Складируемые единицы продвигаются со среднегодовым темпом роста 6,9%, поскольку грузоотправители отдают приоритет эффективности обратного рейса; вложенные стеки сокращают затраты на пустую транспортировку до 70%.

Штабелируемые и другие нишевые конструкции продолжают обслуживать специализированные секторы, такие как экспортеры свежих продуктов, которые нуждаются во временном полевом хранении перед кросс-докинговым трансфером, или обработчики опасных материалов, которые требуют стального усиления для соблюдения безопасности.

По грузоподъемности: применения средней грузоподъемности стимулируют объем

Форматы средней грузоподъемности захватили долю 50,12%, вмещая грузы 1 000-2 500 кг, типичные для основных потоков потребительских товаров. Варианты высокой грузоподъемности свыше 3 000 кг прогнозируется вырастут со среднегодовым темпом роста 6,3%, подпитываемые решорингом металлообработки и машиностроения, требующих более тяжелых полезных нагрузок.

Паллеты легкой грузоподъемности остаются выбором для одежды, легкой электроники и выполнения посылок, где низкий собственный вес минимизирует расходы на доставку и риск травм при ручной обработке.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного пользователя: расширение логистической инфраструктуры стимулирует спрос

Пользователи логистики и складского хозяйства представляли долю 35,35% размера рынка паллет в 2024 году, отражая консолидацию сторонней логистики и омниканального распределения. Операторы, такие как CHEP, управляют многоклиентскими пулами совместного использования и повторного использования, которые оптимизируют обороты паллет и сдерживают отходы.

Спрос на паллеты фармацевтического и медицинского рынка растет быстрее всего со среднегодовым темпом роста 8,8% до 2030 года. Контролируемые по температуре пулы, которые поддерживают 2-8 °C в течение 96 часов, поддерживают отгрузки вакцин, биологических препаратов и специальных лекарств, дополненные многоразовыми изолированными грузоотправителями. Пользователи пищевой, напиточной и автомобильной промышленности остаются стабильными потребителями, каждый диктует различные параметры нагрузки, гигиены и автоматизации.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 45,12% доли рынка паллет в 2024 году и ожидается покажет среднегодовой темп роста 6,4%. Консолидация производственных узлов в Китае и Индии, плюс ускорение электронной коммерции в Юго-Восточной Азии, продолжают поднимать объем. Расширение пула Loscam иллюстрирует, как трансграничная ротация активов снижает мили репозиционирования и уменьшает дисбалансы.

Северная Америка занимает второе место, поскольку модернизация автоматизации и политика ближнего решоринга стимулируют обновление паллет. Тарифы на пиломатериалы вносят волатильность, но также способствуют альтернативным волокнам и внедрению пластика. Более глубокая интеграция Мексики в цепочки поставок США генерирует свежий спрос на сертифицированные ISPM-15 паллеты, обслуживающие как внутренние, так и экспортные направления.

Европейский рынок выигрывает от закона о циркулярной экономике, ценообразования на углерод и высоких затрат на рабочую силу, которые способствуют автоматизации. Внедрение схем многоразовых паллет сжимает отходы, в то время как биокомпозитные пилоты в Германии и Северных странах тестируют материалы следующего поколения. Ближний Восток, Африка и Южная Америка демонстрируют высокий скрытый потенциал, однако остаются ограниченными фрагментацией обратной логистики и стандартов, хотя национальные логистические планы в Саудовской Аравии и Бразилии указывают на восходящий потенциал после 2027 года.

Конкурентная среда

Топ-пять поставщиков составляют около 25% глобальных мощностей, сигнализируя об умеренно фрагментированном поле, где региональные специалисты и инноваторы могут процветать. Brambles (CHEP) использует более 550 000 IoT-трекеров для повышения утилизации и отчетности по устойчивости. ORBIS инвестировал в завод площадью 660 000 кв. футов в Техасе для выравнивания производства с коридорами Мексика-США, создав 190 новых рабочих мест.

Патентные заявки концентрируются на оптимизации формы и интеграции датчиков для роботизированной обработки. Региональные игроки преследуют нишевые преимущества: PalletBiz масштабировал завод в Восточной Европе для обслуживания специализированных сегментов древесины, в то время как CornBoard нацеливается на биомассные композиты, которые обходят циклы ценообразования на пиломатериалы.

Финансирование устойчивости растет, Brambles выпустил зеленую облигацию на 500 миллионов евро для финансирования низкоуглеродных пулов активов. Партнерства, такие как Barilla-CHEP в Италии, подчеркивают предпочтение владельцев брендов многоразовых компонентов цепочки поставок, которые сокращают выбросы и избегают использования первичной древесины.

Лидеры индустрии паллет

-

Falkenhahn AG

-

CABKA Group GmbH

-

CHEP (Commonwealth Handling Equipment Pool)

-

Palettes Gestion Services

-

PalletOne, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Февраль 2025: ORBIS Corporation открыла новый производственный объект площадью 660 000 кв. футов в Гринвилле, Техас

- Февраль 2025: Brambles продала свое подразделение CHEP India компании LEAP India Private Limited.

- Январь 2025: Brambles установила цену на зеленую облигацию в размере 500 миллионов евро для финансирования устойчивых пулов паллет.

- Декабрь 2024: Barilla расширила использование многоразовых паллет с CHEP в Италии, сократив 3700 т CO₂ ежегодно

Сфера охвата глобального отчета по рынку паллет

Исследование отслеживает спрос на основе потребления паллет глобально среди различных конечных пользователей, перечисленных в исследовании. Исследование учитывает влияние нескольких геополитических факторов на общую цепочку поставок рынка в дополнение к превалирующим базовым сценариям, ключевым темам и циклам спроса, связанным с вертикалями конечных пользователей.

Рынок паллет сегментирован по типам (дерево, пластик, металл и гофрированная бумага), конечному пользователю (транспорт и складское хозяйство, пищевая промышленность и напитки, фармацевтическая, розничная торговля и другие конечные пользователи) и географии (Северная Америка [Соединенные Штаты и Канада], Европа [Соединенное Королевство, Франция, Германия, Италия, Испания и остальная Европа], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, Австралия и Новая Зеландия и остальная часть Азиатско-Тихоокеанского региона], Латинская Америка [Бразилия, Аргентина, Мексика и остальная часть Латинской Америки] и Ближний Восток и Африка [Саудовская Аравия, Южная Африка, Египет и остальная часть Ближнего Востока и Африки]). Размеры рынка и прогнозы предоставляются в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Дерево |

| Пластик |

| Металл |

| Гофрированная бумага/композит |

| Блочные |

| Стрингерные |

| Кастомизированные |

| Складируемые |

| Стеллажные |

| Штабелируемые |

| Другие типы паллет |

| Паллеты легкой грузоподъемности |

| Паллеты средней грузоподъемности |

| Паллеты высокой грузоподъемности |

| Пищевая промышленность и напитки |

| Химическая |

| Фармацевтическая и здравоохранение |

| Розничная торговля и электронная коммерция |

| Логистика и складское хозяйство |

| Автомобильная |

| Другие отрасли |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу материала | Дерево | ||

| Пластик | |||

| Металл | |||

| Гофрированная бумага/композит | |||

| По дизайну | Блочные | ||

| Стрингерные | |||

| Кастомизированные | |||

| По типу паллет | Складируемые | ||

| Стеллажные | |||

| Штабелируемые | |||

| Другие типы паллет | |||

| По грузоподъемности | Паллеты легкой грузоподъемности | ||

| Паллеты средней грузоподъемности | |||

| Паллеты высокой грузоподъемности | |||

| По отрасли конечного пользователя | Пищевая промышленность и напитки | ||

| Химическая | |||

| Фармацевтическая и здравоохранение | |||

| Розничная торговля и электронная коммерция | |||

| Логистика и складское хозяйство | |||

| Автомобильная | |||

| Другие отрасли | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка паллет?

Размер рынка паллет достиг 87,54 млрд долларов США в 2025 году и прогнозируется вырастет до 114,49 млрд долларов США к 2030 году.

Какой сегмент материалов растет быстрее всего?

Пластиковые паллеты расширяются со среднегодовым темпом роста 7,2% до 2030 года, опережая другие материалы благодаря гигиеническим и нормативным преимуществам.

Почему блочные паллеты предпочтительны на автоматизированных складах?

Они обеспечивают четырехсторонний доступ и размерную согласованность, обеспечивая на 15-30% более быструю обработку и избегая дорогостоящей рекалибровки системы.

Насколько значим Азиатско-Тихоокеанский регион на глобальном рынке паллет?

Азиатско-Тихоокеанский регион командовал 45,12% доли рынка паллет в 2024 году и остается самым быстрорастущим регионом со среднегодовым темпом роста 6,4%.

Какую роль играют сети пулинга в росте рынка?

Пулинг снижает общую стоимость владения, обеспечивает соответствие ISPM-15 и поддерживает цели циркулярной экономики, стимулируя широкое внедрение в регионах.

Последнее обновление страницы: