Размер и доля рынка упаковки Индии

Обзор рынка

| Период исследования | 2019 - 2031 |

|---|---|

| Период Прогнозных Данных | 2025 - 2031 |

| Период Исторических Данных | 2019 - 2023 |

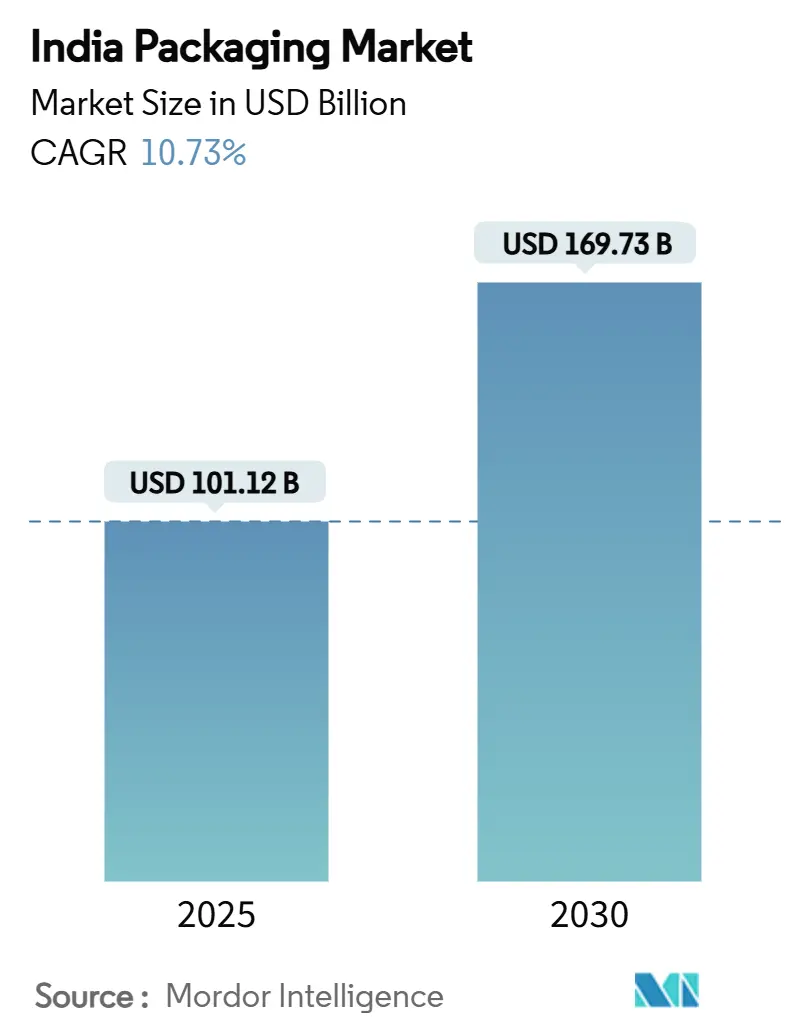

| Размер Рынка (2025) | 101.12 Миллиардов долларов США |

| Размер Рынка (2030) | 169.73 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.73% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки Индии от Mordor Intelligence

Размер рынка упаковки Индии оценивается в 101,12 млрд USD в 2025 году и прогнозируется достичь 169,73 млрд USD к 2030 году, увеличиваясь со среднегодовым темпом роста 10,73%. Рынок упаковки Индии смещается от обычных контейнеров к технологическим решениям, поскольку правила расширенной ответственности производителей (EPR) требуют 30% переработанного содержимого в жестких пластиках к 2025 году и 60% к 2029 году. Операторы быстрой торговли в городах первого уровня, рост экспорта генерических лекарств и потребительские предпочтения экологически чистых материалов расширяют рынок упаковки Индии в новые субстраты, барьерные покрытия и модели распространения. Потоки капитала ускоряются, поскольку группы частного капитала финансируют консолидации, которые помогают переработчикам финансировать автоматизацию, замкнутую переработку и передовую аналитику. Картон и компостируемые пленки завоевывают долю, поскольку транснациональные корпорации приводят закупки в соответствие с глобальными целями декарбонизации, в то время как отечественные бренды адаптируют форматы упаковки для пробелов в сельской холодовой цепи и многоязычной маркировки. Конкуренция также усиливается в сфере переработки ПЭТ-бутылок в бутылки, где совместные предприятия между глобальными производителями смол и местными переработчиками масштабируют мощности вблизи западных и южных производственных центров.

Ключевые выводы отчета

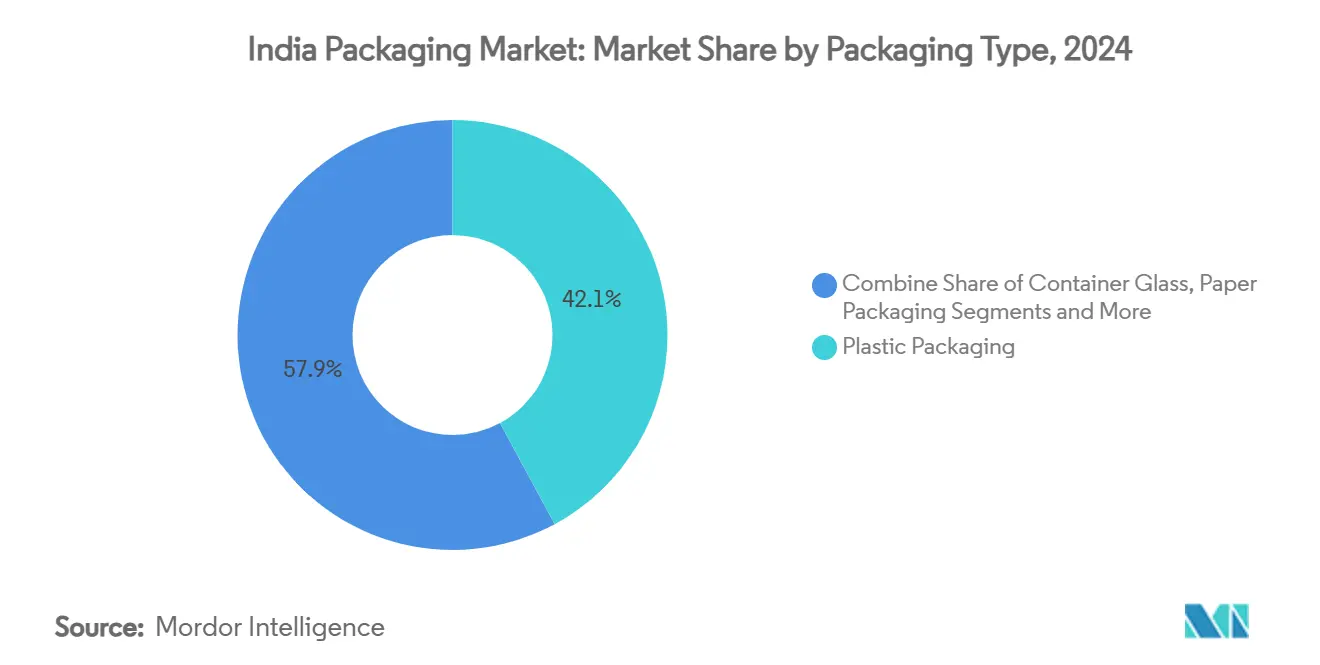

- По типу упаковки пластик занимал 42,12% доли рынка упаковки Индии в 2024 году, в то время как картон рос самыми быстрыми темпами 12,21% среднегодового темпа роста до 2030 года.

- По формату упаковки гибкие решения лидировали с 54,32% размера рынка упаковки Индии в 2024 году и расширялись со среднегодовым темпом роста 11,51%.

- По отраслям конечного использования продукты питания составляли 48,54% размера рынка упаковки Индии в 2024 году, тогда как упаковка электронной торговли прогнозируется к росту со среднегодовым темпом роста 15,1% до 2030 года.

- По деловой активности более 900 бумажных комбинатов в совокупности поставляли менее трети национального спроса, подчеркивая потенциал консолидации, поощряемой серией приобретений PAG на сумму 1,2 млрд USD.

Тенденции и аналитика рынка упаковки Индии

Анализ влияния движущих факторов

| Движущий фактор | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск спроса на выполнение заказов быстрой торговли в городах первого уровня Индии | +2.1% | Города первого уровня с распространением на городские центры второго уровня | Краткосрочно (≤ 2 лет) |

| Государственный мандат EPR ускоряет внедрение переработанного содержимого | +1.8% | Общенациональный, с ранним соблюдением в Махараштре, Гуджарате, Тамил Наду | Среднесрочно (2-4 года) |

| Быстрое увеличение мощностей по переработке ПЭТ-бутылок в бутылки | +1.4% | Западные и южные производственные центры Индии | Среднесрочно (2-4 года) |

| Проникновение готовых к употреблению продуктов на сельские рынки стимулирует гибкие пакеты | +1.2% | Сельские рынки по всей Северной и Центральной Индии | Долгосрочно (≥ 4 лет) |

| Рост 100% компостируемых почтовых пакетов из агроотходов среди D2C брендов | +0.9% | Городские центры с концентрацией D2C | Краткосрочно (≤ 2 лет) |

| Рекордный рост фармацевтического экспорта требует поставки стерильных флаконов и ампул | +1.5% | Экспортно-ориентированные фармацевтические кластеры в Хайдарабаде, Ахмедабаде | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на выполнение заказов быстрой торговли в городах первого уровня Индии

Быстрая торговля обещает доставку за 10-30 минут, подталкивая рынок упаковки Индии к гибридным материалам, которые амортизируют, изолируют и обеспечивают защиту от вскрытия внутри плотно упакованных сумок курьеров. Мини-отправители из гофрированного картона заменяют обычные почтовые конверты, чтобы уменьшить царапины при множественных передачах, в то время как микроперфорированные полимерные окна регулируют влажность для свежих продуктов. Температурная стабильность критична для доставки на последней миле аптечных и молочных упаковок; поэтому переработчики продвигают вкладыши с материалами с фазовым переходом, совместимые с муниципальными потоками переработки. UFlex отметил раннее сельское принятие этих конструкций, намекая, что масштабные преимущества вскоре достигнут городов второго уровня по мере уплотнения сетей последней мили. [1]UFlex Limited, "Q4 FY24 Investor Presentation," uflexltd.comИнвесторы рассматривают сегмент как путь к двузначному росту, поскольку высокооборотные товарные позиции обеспечивают повторяющиеся объемы, которые компенсируют стоимость премиальных субстратов, укрепляя сдвиг рынка упаковки Индии к ценностным предложениям, ориентированным на производительность.

Государственный мандат EPR ускоряет внедрение переработанного содержимого

Крайний срок апреля 2025 года для 30% постпотребительской смолы в жестких пластиках заставляет производителей перепроектировать упаковки и обеспечивать пищевой rПЭТ в условиях ограниченного предложения. Только пять лицензированных индийских переработчиков могут поставлять соответствующий материал, поэтому бренды напитков и молочных продуктов вертикально интегрируются или заключают многолетние контракты для гарантии сырья. Инвестиции, превышающие 10 000 крор INR с 2022 года, модернизировали линии промывки, экструдеры и установки деконтаминации, делая мощности переработки конкурентным преимуществом, а не законодательным бременем. По мере того как цель повышается до 60% к 2029 году, рынок упаковки Индии ожидает ускоренных слияний между поставщиками смол и наполнителями, устанавливая интегрированные экосистемы, которые снижают затраты на обратную логистику и поддерживают маржу через расширенные производительские кредиты.

Быстрое увеличение мощностей по переработке ПЭТ-бутылок в бутылки

Ganesha Ecopet утроила свое производство rПЭТ бутылочного качества до 42 000 тонн в год, используя системы Starlinger, позиционируя себя для захвата 25% национальных отходов ПЭТ к 2026 году. Параллельные предприятия Indorama Ventures, Dhunseri и Varun Beverages добавят 100 кт к 2025 году, кластеризуя заводы вблизи портовой Махараштры и Тамил Наду для экспортной гибкости. [2]Indorama Ventures, "Joint Venture Plans Multiple Recycling Facilities," indoramaventures.com Концентрированные центры сокращают расстояния перевозки тюков, снижают выбросы парниковых газов и обеспечивают отслеживаемость через цифровые метки тюков. Эта эффективность закрепляет траекторию циркулярной экономики рынка упаковки Индии, привлекая глобальные компании потребительских товаров к предварительному бронированию квот переработанной смолы для цепочек поставок АСЕАН и Ближнего Востока, управляемых из Индии.

Проникновение готовых к употреблению продуктов на сельские рынки стимулирует гибкие пакеты

Растущий располагаемый доход и всепогодные сельские дороги расширяют адресуемую базу для закусок длительного хранения, просяных смесей и обогащенных молочных напитков. Гибкие пакеты процветают, потому что они обеспечивают газовые и световые барьеры при низком весе и соответствуют "экономике саше", которая поощряет пробные покупки. Органическая линия Amul и мультизерновые запуски ITC полагаются на ламинаты, готовые к реторте, совместимые с программами сбора у обочины. Компостируемые пленки Pakka из агроотходов добавляют биоразлагаемость, обеспечивая прямое компостирование в поле, когда муниципальные услуги отстают. В долгосрочной перспективе рынок упаковки Индии увидит миграцию стоимости к инноваторам гибкой упаковки, которые балансируют производительность, доступность и сертифицированную компостируемость.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Периодические моратории на одноразовые пластики | -1.3% | Общенациональный, с различным правоприменением по штатам | Краткосрочно (≤ 2 лет) |

| Волатильные цены на крафт-бумагу из-за нарушений поставок импортной макулатуры | -0.8% | Кластеры производства бумаги в Одише, Андхра-Прадеш, Карнатаке | Среднесрочно (2-4 года) |

| Ограниченная инфраструктура холодовой цепи сдерживает активную упаковку | -0.6% | Сельские рынки и города 2-3 уровня с инфраструктурными пробелами | Долгосрочно (≥ 4 лет) |

| Фрагментированная база переработчиков сдерживает инвестиции в автоматизацию | -0.9% | Общенациональный, особенно затрагивающий мелкомасштабных переработчиков | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Периодические моратории на одноразовые пластики

Разрозненные запреты штатов на соломинки, мешалки и определенные пакеты регулируют примерно 11% одноразового производства Индии, заставляя производителей жонглировать двойными производственными линиями и буферными запасами. Поскольку правоприменение колеблется, малые переработчики колеблются в финансировании новых форм, снижая загрузку мощностей и завышая удельные затраты. Исключения, покрывающие многослойные пищевые обертки и бутылки для напитков, искажают конкурентное равенство между гибкими и жесткими форматами, внося неопределенность в циклы планирования капитала рынка упаковки Индии. Бренды страхуются, разрабатывая мономатериальные структуры, которые могли бы соответствовать будущим запретам, но оставаться ценово конкурентоспособными, но неопределенная политическая каденция все еще сжимает горизонты рентабельности инвестиций.

Волатильные цены на крафт-бумагу из-за нарушений поставок импортной макулатуры

Доплаты за доставку и пробелы в поставках вторичного волокна из Европы и Северной Америки вызывают двузначные колебания цен на крафт. Отечественные комбинаты лоббируют антидемпинговые тарифы на импорт первичного картона, добавляя еще одну переменную для переработчиков. Давление на маржу замедляет замещение бумаги, несмотря на цели устойчивости.

Сегментный анализ

По типу упаковки: доминирование пластика сталкивается с устойчивыми нарушениями

Пластик сохранил долю 42,12% рынка упаковки Индии в 2024 году благодаря непревзойденной универсальности в пищевых, фармацевтических и промышленных цепочках. Картон, хотя и меньший, расширялся быстрее всего со среднегодовым темпом роста 12,21% до 2030 года, поскольку команды электронной торговли, ресторанов быстрого обслуживания и государственных закупок требовали явно перерабатываемых вариантов. Стеклянная тара сохранила нишевую прочность в премиальных спиртных напитках и парентеральных препаратах, в то время как металлические банки обеспечили более длительный срок хранения для обработанных продуктов при сельских окружающих температурах. Сдвиг пластикового сегмента к переработанному содержимому переопределяет контракты на поставку, при этом UFlex переработала 6 600 т постпотребительского ПЭТ в финансовом году 2024 как часть своего плана обратной интеграции. ITC выделила 30-35% своих капитальных вложений в размере 20 000 крор INR на картон и упаковку, укрепляя траекторию к альтернативам на основе волокна.

Прогнозируется, что размер рынка упаковки Индии для жестких пластиков, связанных с напитками и бытовой химией, будет расти вместе с мандатами переработанного содержимого, которые поощряют стабильные соглашения о сбыте для гранул rHDPE и rPP. И наоборот, первичные многослойные ламинаты сталкиваются с переходом к гибридным бумажно-полимерным оберткам, которые могут расслаиваться в основной переработке. Индустрия упаковки Индии продолжает пилотировать ферментативную деполимеризацию и очистку растворителем для поднятия потолков переработанного содержимого выше 70% без компромиссов в безопасности пищевого контакта. Ожидается, что фирмы, которые интегрируют механическую и химическую переработку в масштабе, будут командовать премией, сдвигая конкурентное преимущество от пропускной способности экструзии к профессионализму рекультивации смол.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По формату упаковки: гибкие решения движут эволюцию рынка

Гибкие упаковки захватили долю 54,32% рынка упаковки Индии в 2024 году и продвинулись со среднегодовым темпом роста 11,51%, поскольку переработчики заменили жесткие ванночки легкими пакетами, которые сократили расходы на фрахт до 70%. Спрос взлетел от готовых к употреблению зерен, нутрицевтических саше и однодозовых агрохимикатов, каждый из которых выигрывает от герметичных уплотнений и легких функций разрыва. Мономатериальные ламинаты PE-PE и PP-PP набирают популярность в рамках протоколов дизайна для переработки, в то время как барьеры EVOH продлевают срок хранения для продуктов реторты без алюминиевых фольг. Инновации, такие как цифровые водяные знаки, позволяют автоматическую сортировку в установках восстановления материалов, усиливая учетные данные циркулярности.

Жесткие форматы все еще доминируют в газированных напитках, моющих средствах и премиальном уходе за кожей, где жесткость, устойчивость к падению и воздействие на полке перевешивают весовые штрафы. Возможности роста сохраняются в тонкостенных формованных методом впрыска PP ванночках, укрепленных тальковыми наполнителями, которые обеспечивают 20% экономии веса. Асептические картонные коробки получили толчок, когда SIG инвестировала 90 млн EUR в завод в Ахмедабаде, способный поставлять 4 миллиарда упаковок ежегодно, отражая уверенность в том, что рынок упаковки Индии ускорит переход от открытых пакетов к молочным системам длительного хранения. В целом, переработчики перекалибруют портфели оборудования, хеджируя между флексографическими прессами для высокосмешанных товарных позиций и линиями впрыска, настроенными для смесей постпотребительских смол.

По отраслям конечного использования: лидерство продовольственного сектора среди нарушений электронной торговли

Пищевая промышленность занимала долю 48,54% рынка упаковки Индии в 2024 году, движимая потреблением упакованных закусок, основных продуктов и молочных продуктов, которые требуют уплотнений с контролируемой атмосферой. Городские нуклеарные домохозяйства предпочитают порционные упаковки, подталкивая бренды к стоячим пакетам с перезакрываемыми застежками-молниями. Сельское принятие обогащенных основных продуктов позиционирует гибкие ламинаты как предпочтительный выбор благодаря их устойчивости к влаге и вредителям во время длительных транзитов. Сектор напитков охватывает ПЭТ и стекло, но премиальные крафтовые спиртные напитки все чаще применяют анодированные алюминиевые банки для усиления брендовых нарративов вокруг устойчивости.

Упаковка электронной торговли, расширяющаяся со среднегодовым темпом роста 15,1%, перестраивает дизайны вокруг размерного ценообразования веса и конструкций, готовых к возврату. Бумажные пустотные наполнители и гофрированные B-флют отправители заменяют пузырчатую пленку, но бренды остаются осторожными относительно загрязнения бумажной пылью для электроники и косметики. Фармацевтический экспорт требует стеклянных флаконов боросиликатного стекла типа I, формованных в чистом помещении HDPE бутылок и защищенных от вскрытия крышек, все из которых командуют более высокими маржами и строгой сертификацией. Промышленные насыпные упаковки, от IBC до тканых PP FIBC, полагаются на УФ-стабилизированные пленки, подходящие для тропического наружного хранения. Диверсификация сегментов подчеркивает потребность индустрии упаковки Индии в модульных производственных линиях, которые быстро поворачиваются через нисходящие категории без длительного простоя переналадки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Западная и Южная Индия доминируют на рынке упаковки Индии благодаря интегрированным нефтехимическим комплексам, доступу к портам и кластерам агропереработки. Махараштра, Гуджарат и Тамил Наду принимают многослойные пленочные линии, гранулаторы переработанного ПЭТ и мегазаводы гофрированного картона, которые используют экспортно-ориентированную логистику. Эти штаты также рано развернули реестры EPR, давая местным переработчикам фору в сертификации отслеживаемости и показателей рекультивации. Совместные предприятия, такие как Varun Beverages-Indorama, выбрали промышленные зоны вблизи Ахмедабада для близости к покупателям смол бутылочного качества.

Северные и восточные коридоры, хотя исторически недообслуженные, являются развивающимися узлами возможностей. Поддерживаемые правительством промышленные зоны в Уттар-Прадеш и Западной Бенгалии предоставляют налоговые стимулы для подразделений гибких пакетов и складных картонов, нацеленных на цепочки создания стоимости садоводства и аквакультуры. Недостатки холодовой цепи все еще препятствуют принятию активной упаковки, но растущее проникновение смартфонов подпитывает спрос на защищенные от вскрытия картонные коробки электронной торговли в городах второго уровня. Рынок упаковки Индии ожидает, что эти регионы поглотят избыток мощностей из западных кластеров, балансируя национальный след и ослабляя узкие места фрахта.

Экспортно-центричные фармацевтические центры в Хайдарабаде и Вишакхапатнаме усиливают спрос на стеклянные ампулы типа I и покрытые алюминиевые блистеры, которые соответствуют фармакопеям ЕС и США. Сотрудничество SGD Pharma с Corning по производству Velocity Vials в Телангане иллюстрирует, как региональная специализация обеспечивает соответствующие поставки для высокоценных биологических препаратов. Через зоны муниципальные политики по разделению пластиковых отходов варьируются, влияя на доступность сырья для локализованных заводов переработки и формируя устойчивость цепочки поставок для рынка упаковки Индии.

Конкурентная среда

Рынок упаковки Индии фрагментирован. Скупка PAG на 1,2 млрд USD, включая доли в Manjushree Technopack и Pravesha Industries, сигнализирует о продолжающейся стратегии объединения, нацеленной на высокомаржинальные фармацевтические и пищевые ниши. Консолидаторы приоритизируют активы с собственной переработкой, мощностями стерильного формования и многоцветными флексографическими прессами для обслуживания диверсифицированных пищевых товаров и конвейеров здравоохранения. Более мелкие подразделения, часто семейные бумажные комбинаты, находят трудным финансирование систем инспекции с ИИ или роботизированных паллетайзеров, расширяя разрыв производительности.

Устойчивость закрепления движет технологические гонки: UFlex интегрирует ИИ для прогнозного обслуживания, рекуперации отходящего тепла и игольчато-острого контроля регистра на гравюрных линиях для сокращения отходов чернил. [3]UFlex Limited, "Latest News & Insights," uflexltd.comСтартапы, такие как Bambrew, переключают бамбук и багассу в формованные почтовые конверты, вытеснив более 1000 т пластика при обслуживании 170 корпоративных клиентов. Международные поставщики реагируют локализацией; новый завод асептических картонных коробок SIG сокращает время выполнения заказов для молочных кооперативов, переходящих на упаковки длительного хранения. Между тем, ITC использует лесное попечительство для обеспечения первичного волокна, балансируя товарный риск с сертифицированным картоном, используемым в растущих каналах быстрого обслуживания. Стратегические альянсы, которые связывают дизайнерские лаборатории с материаловедами, вероятно, решат будущее лидерство на рынке упаковки Индии.

Лидеры индустрии упаковки Индии

-

Schott Poonawalla Private Limited

-

Gerresheimer AG

-

Agi Glaspac (HSIL Limited)

-

PGP Glass Private Limited (Piramal Glass)

-

Hindustan National Glass & Industries Limited (HNGIL)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: SIG открыла свой первый индийский завод асептических картонных коробок в Ахмедабаде, инвестируя 90 млн EUR с мощностью 4 миллиарда упаковок и выделяя еще 50 млн EUR на экструзионную линию к 2027 году.

- Февраль 2025: Ganesha Ecopet увеличила мощность rПЭТ бутылочного качества до 42 000 тонн в год через две системы Starlinger, нацеливаясь на переработку 25% национальных отходов ПЭТ-бутылок к 2026 году.

- Январь 2025: PAG приобрела Pravesha Industries по корпоративной стоимости 1700 крор INR, укрепив свои позиции в стерильной фармацевтической упаковке.

- Январь 2025: Canpac Trends приобрела завод Saptagiri Packagings в Сильвассе, добавив подложки для блистерных карт в свой потребительский портфель.

Область охвата отчета о рынке упаковки Индии

Упаковка определяется как процесс обеспечения защитного и информативного покрытия продукта таким образом, чтобы он защищал продукт во время обращения с материалом, хранения и перемещения, а также предоставлял полезную информацию всем связанным партнерам цепочки поставок о содержимом упаковки. Его применение может простираться от первичной, вторичной и третичной до вспомогательной упаковки.

Индийский рынок упаковки сегментирован по материалу (пластик, бумага, стеклянная тара, металлическая банка и контейнер) и конечным пользователям (продукты питания и напитки, розничная торговля и электронная торговля, краски и химикаты, промышленность, личная гигиена и косметика, и другие конечные пользователи). Размеры рынка и прогнозы относительно стоимости (USD) для всех вышеупомянутых сегментов предоставлены.

| Пластиковая упаковка | По типу | Жесткая пластиковая упаковка | По типу материала | Полиэтилен (PE) |

| Полипропилен (PP) | ||||

| Полиэтилентерефталат (PET) | ||||

| Поливинилхлорид (PVC) | ||||

| Полистирол (PS) и вспененный полистирол (EPS) | ||||

| Другие типы материалов | ||||

| По типу продукта | Бутылки и банки | |||

| Крышки и затворы | ||||

| Лотки и контейнеры | ||||

| Другие типы продуктов | ||||

| По отраслям конечного использования | Продукты питания | |||

| Напитки | ||||

| Фармацевтика | ||||

| Косметика и личная гигиена | ||||

| Промышленность | ||||

| Другие отрасли конечного использования | ||||

| Гибкая пластиковая упаковка | По типу материала | Полиэтилен (PE) | ||

| Двуосно-ориентированный полипропилен (BOPP) | ||||

| Литой полипропилен (CPP) | ||||

| Другие типы материалов | ||||

| По типу продукта | Пакеты и мешки | |||

| Пленки и обертки | ||||

| Другие типы продуктов | ||||

| По отраслям конечного использования | Продукты питания | |||

| Напитки | ||||

| Фармацевтика | ||||

| Косметика и личная гигиена | ||||

| Промышленность | ||||

| Другие отрасли конечного использования | ||||

| По типу продукта | Бутылки и банки | |||

| Пакеты и мешки | ||||

| Продукты насыпного класса | ||||

| Другие типы продуктов | ||||

| По отраслям конечного использования | Продукты питания | |||

| Напитки | ||||

| Косметика и личная гигиена | ||||

| Фармацевтические препараты | ||||

| Промышленность | ||||

| Другие отрасли конечного использования | ||||

| Бумажная упаковка | По типу продукта | Складная коробка | ||

| Гофрированные коробки | ||||

| Жидкий картон | ||||

| Другие типы продуктов | ||||

| По отраслям конечного использования | Продукты питания | |||

| Напитки | ||||

| Электронная торговля | ||||

| Другие отрасли конечного использования | ||||

| Стеклянная тара | По цвету | Зеленый | ||

| Янтарный | ||||

| Бесцветный | ||||

| Другие цвета | ||||

| По отраслям конечного использования | Продукты питания | |||

| Алкогольные | ||||

| Безалкогольные | ||||

| Личная гигиена и косметика | ||||

| Фармацевтические препараты (исключая флаконы и ампулы) | ||||

| Парфюмерия | ||||

| Металлические банки и контейнеры | По типу материала | Сталь | ||

| Алюминий | ||||

| По типу продукта | Банки | |||

| Барабаны и бочки | ||||

| Крышки и затворы | ||||

| Другие типы продуктов | ||||

| По отраслям конечного использования | Продукты питания | |||

| Напитки | ||||

| Химикаты и нефтепродукты | ||||

| Промышленность | ||||

| Краски и покрытия | ||||

| Другие отрасли конечного использования | ||||

| Гибкий |

| Жесткий |

| Продукты питания |

| Напитки |

| Фармацевтические препараты и здравоохранение |

| Личная гигиена и косметика |

| Промышленность |

| Электронная торговля |

| Другие отрасли конечного использования |

| По типу упаковки | Пластиковая упаковка | По типу | Жесткая пластиковая упаковка | По типу материала | Полиэтилен (PE) |

| Полипропилен (PP) | |||||

| Полиэтилентерефталат (PET) | |||||

| Поливинилхлорид (PVC) | |||||

| Полистирол (PS) и вспененный полистирол (EPS) | |||||

| Другие типы материалов | |||||

| По типу продукта | Бутылки и банки | ||||

| Крышки и затворы | |||||

| Лотки и контейнеры | |||||

| Другие типы продуктов | |||||

| По отраслям конечного использования | Продукты питания | ||||

| Напитки | |||||

| Фармацевтика | |||||

| Косметика и личная гигиена | |||||

| Промышленность | |||||

| Другие отрасли конечного использования | |||||

| Гибкая пластиковая упаковка | По типу материала | Полиэтилен (PE) | |||

| Двуосно-ориентированный полипропилен (BOPP) | |||||

| Литой полипропилен (CPP) | |||||

| Другие типы материалов | |||||

| По типу продукта | Пакеты и мешки | ||||

| Пленки и обертки | |||||

| Другие типы продуктов | |||||

| По отраслям конечного использования | Продукты питания | ||||

| Напитки | |||||

| Фармацевтика | |||||

| Косметика и личная гигиена | |||||

| Промышленность | |||||

| Другие отрасли конечного использования | |||||

| По типу продукта | Бутылки и банки | ||||

| Пакеты и мешки | |||||

| Продукты насыпного класса | |||||

| Другие типы продуктов | |||||

| По отраслям конечного использования | Продукты питания | ||||

| Напитки | |||||

| Косметика и личная гигиена | |||||

| Фармацевтические препараты | |||||

| Промышленность | |||||

| Другие отрасли конечного использования | |||||

| Бумажная упаковка | По типу продукта | Складная коробка | |||

| Гофрированные коробки | |||||

| Жидкий картон | |||||

| Другие типы продуктов | |||||

| По отраслям конечного использования | Продукты питания | ||||

| Напитки | |||||

| Электронная торговля | |||||

| Другие отрасли конечного использования | |||||

| Стеклянная тара | По цвету | Зеленый | |||

| Янтарный | |||||

| Бесцветный | |||||

| Другие цвета | |||||

| По отраслям конечного использования | Продукты питания | ||||

| Алкогольные | |||||

| Безалкогольные | |||||

| Личная гигиена и косметика | |||||

| Фармацевтические препараты (исключая флаконы и ампулы) | |||||

| Парфюмерия | |||||

| Металлические банки и контейнеры | По типу материала | Сталь | |||

| Алюминий | |||||

| По типу продукта | Банки | ||||

| Барабаны и бочки | |||||

| Крышки и затворы | |||||

| Другие типы продуктов | |||||

| По отраслям конечного использования | Продукты питания | ||||

| Напитки | |||||

| Химикаты и нефтепродукты | |||||

| Промышленность | |||||

| Краски и покрытия | |||||

| Другие отрасли конечного использования | |||||

| По формату упаковки | Гибкий | ||||

| Жесткий | |||||

| По отраслям конечного использования | Продукты питания | ||||

| Напитки | |||||

| Фармацевтические препараты и здравоохранение | |||||

| Личная гигиена и косметика | |||||

| Промышленность | |||||

| Электронная торговля | |||||

| Другие отрасли конечного использования | |||||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка упаковки Индии?

Он составляет 101,12 млрд USD в 2025 году и прогнозируется достичь 169,73 млрд USD к 2030 году.

Какой формат упаковки занимает наибольшую долю в Индии?

Гибкие упаковки лидируют с 54,32% доли рынка упаковки Индии в 2024 году благодаря своему легкому весу и универсальности.

Как мандат EPR влияет на выбор материалов?

Бренды должны включать 30% переработанного содержимого к 2025 году, направляя значительные инвестиции в цепочки поставок rПЭТ и rHDPE.

Почему платформы быстрой торговли важны для поставщиков упаковки?

Обещания десятиминутной доставки требуют ударопрочных, защищенных от вскрытия упаковок, которые выдерживают множественные точки обработки без ущерба для целостности продукта.

Какой сегмент конечного использования растет быстрее всего?

Прогнозируется, что упаковка электронной торговли будет расширяться со среднегодовым темпом роста 15,1% до 2030 года, поскольку онлайн-ритейл проникает в города второго и третьего уровня.

Последнее обновление страницы: