Размер и доля рынка упаковки Китая

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

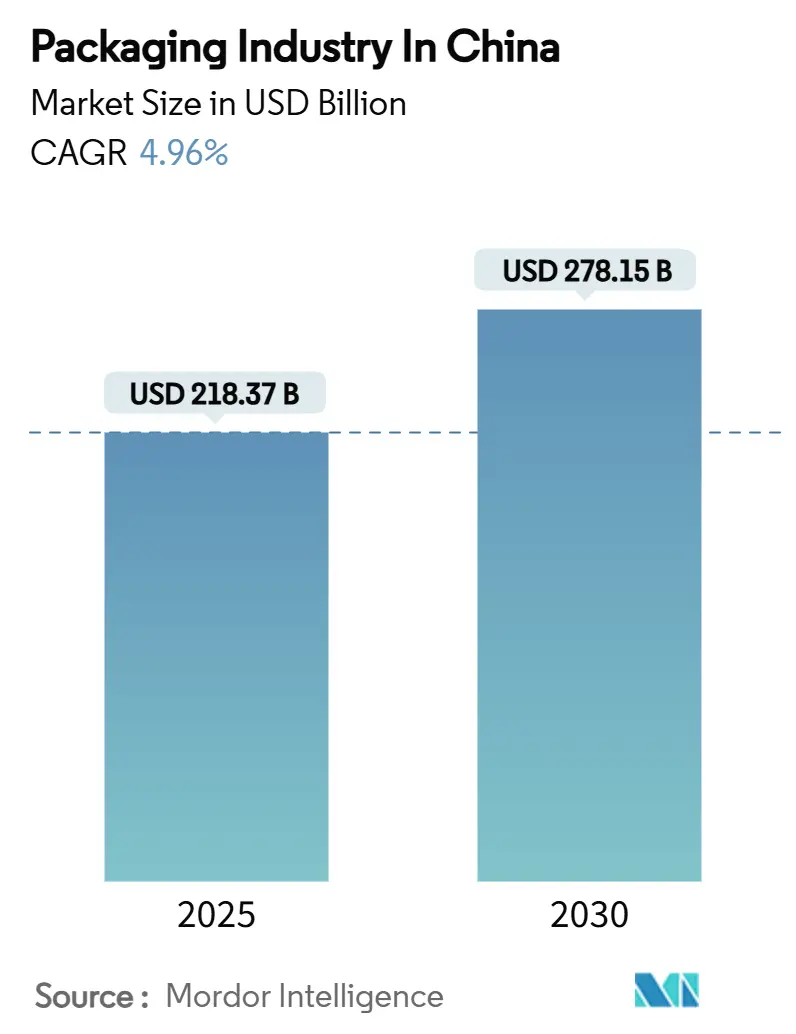

| Размер Рынка (2025) | 218.37 Миллиардов долларов США |

| Размер Рынка (2030) | 278.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.96% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки Китая компанией Mordor Intelligence

Рынок упаковки Китая оценивается в USD 218,37 млрд в 2025 году и прогнозируется к достижению USD 278,15 млрд в 2030 году, что отражает CAGR 4,96% в рассматриваемом периоде. Рынок упаковки Китая продолжает расширяться на основе крупнейшей в мире экосистемы электронной коммерции; объемы посылок достигли 175 млрд единиц в 2024 году, усиливая спрос на прочные, готовые к автоматизации упаковочные форматы.[1]Fujian Provincial Department of Commerce, "2023 China E-commerce Market Data Report," swt.fujian.gov.cn Обязательные стандарты экспресс-упаковки (GB 43352-2023) также направляют рынок упаковки Китая к низкотоксичным субстратам и стандартизированным размерам.[2]C&K Testing, "Mandatory Express Packaging Standard GB 43352-2023 Implemented," cirs-ck.com Одновременно крупные отечественные производители, такие как Nine Dragons Paper, и глобальные лидеры, такие как Amcor, используют масштаб, инвестиции в умные фабрики и R&D-конвейеры на биооснове для укрепления конкурентных позиций. Регулятивное давление на одноразовые пластики в сочетании с 96,48% уровнем восстановления ПЭТ-напитков в 2025 году ускоряет переход к переработанным и волокнистым форматам.

Ключевые выводы отчета

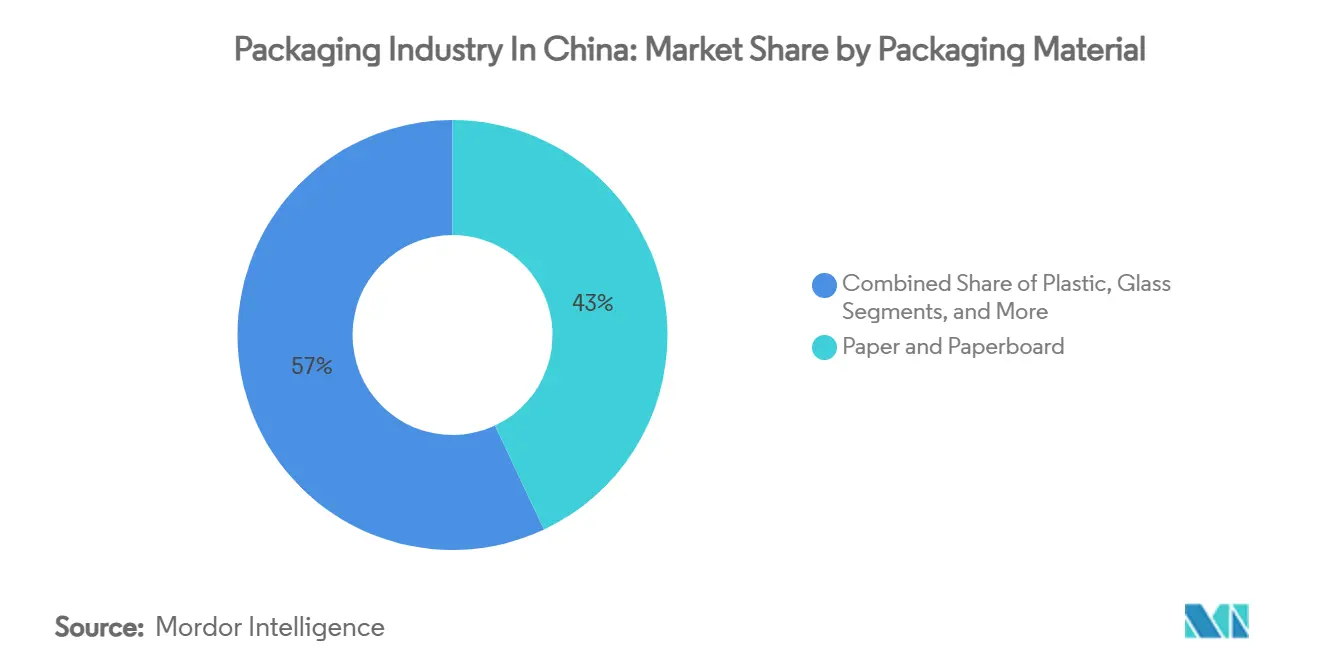

- По упаковочным материалам бумага и картон лидировали с 43% долей выручки в 2024 году, в то время как прочие материалы прогнозируются к росту при CAGR 7,21% до 2030 года.

- По типам упаковки первичная упаковка составила 70% размера рынка упаковки Китая в 2024 году, однако третичная упаковка готова к расширению при CAGR 6,03% в 2025-2030 годах.

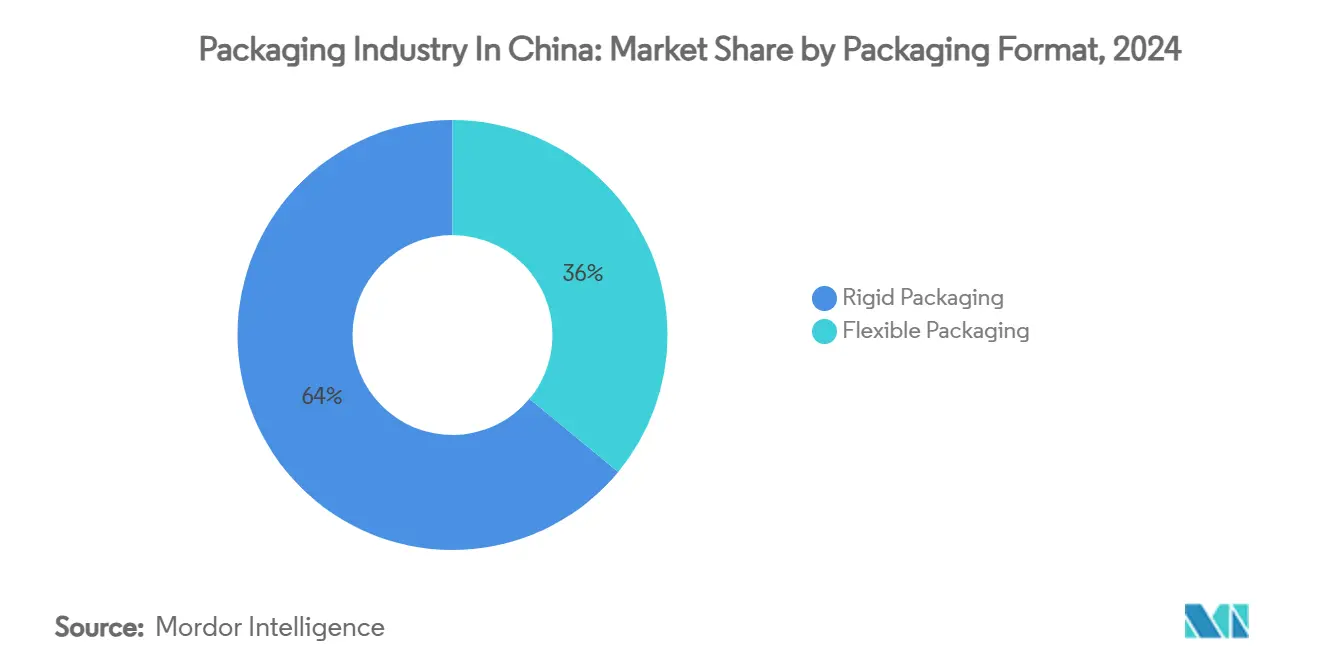

- По формату упаковки жесткая упаковка удерживала 64% доли рынка упаковки Китая в 2024 году, тогда как гибкая упаковка продвигается при CAGR 6,79% к 2030 году.

- По отраслям конечного использования продукты питания и напитки командовали 54% размера рынка упаковки Китая в 2024 году; здравоохранение и фармацевтика прогнозируется к росту при CAGR 7,14% в течение 2025-2030 годов.

Тенденции и инсайты рынка упаковки Китая

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Взрывной рост объема посылок электронной коммерции | +1.8% | Национальный, сконцентрированный в городах 1-2 уровня | Краткосрочный (≤ 2 лет) |

| Растущее предпочтение устойчивых форматов на бумажной основе | +1.2% | Глобальный, сильнейший в прибрежных производственных центрах | Среднесрочный (2-4 года) |

| Спрос на удобную упаковку/RTD продуктов питания | +0.9% | Национальный, городоцентричное внедрение | Среднесрочный (2-4 года) |

| Расширение фармацевтической холодовой цепи | +0.7% | Национальный, коридор Пекин-Шанхай-Гуанчжоу | Долгосрочный (≥ 4 лет) |

| Умная логистика (IoT) с включенной упаковкой отслеживания | +0.5% | Национальный, пилотные программы в крупных городах | Долгосрочный (≥ 4 лет) |

| Всплеск ультранизкотемпературной биофармацевтической упаковки | +0.3% | Национальный, сконцентрированный в биотехнологических кластерах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Взрывной рост объема посылок электронной коммерции

Рынок упаковки Китая тесно связан с пропускной способностью посылок, которая достигла 175 млрд единиц в 2024 году, создавая беспрецедентное давление на амортизацию, защитные от вскрытия уплотнения и совместимость с автоматизированной сортировкой. Центры выполнения заказов в городах 1-го уровня теперь полагаются на системы маршрутизации ИИ, которые сокращают время доставки от дока до двери на 35%, обязывая конвертеры сокращать длину прогонов без ущерба для структурной целостности. Конвертеры гофрированного картона инвестируют в высокоскоростные линии цифровой печати, которые выравнивают штрих-коды и QR-коды с логистическими платформами, поддерживая отслеживаемость последней мили. Участники рынка, принимающие модульные конструкции картонных коробок, сообщают о двузначном сокращении пустого пространства, что является приоритетом, поскольку курьерские фирмы поворачиваются к объемному ценообразованию. Эти разработки поддерживают импульс рынка упаковки Китая, вознаграждая конвертеры, способные интегрировать функции носителя данных непосредственно в упаковочные субстраты.

Растущее предпочтение устойчивых форматов на бумажной основе

Политическая повестка Китая приоритизирует перерабатываемые ресурсы, побуждая владельцев брендов отдавать предпочтение решениям на волокнистой основе в напитках, средствах личной гигиены и почтовых рассылок электронной коммерции. Правила экологически чистой доставки Госсовета обязывают ритейлеров предлагать внутримагазинные пункты возврата и публично раскрывать метрики сокращения упаковки. Заводы картонной тары переходят на высокопроизводительные легкие сорта, поддерживаемые инновациями в покрытиях, которые смягчают проникновение влаги. Расширение мощностей включает линию картона OptiConcept M от Valmet для Anhui Linping, запланированную к вводу в эксплуатацию к концу 2025 года (EUR 40-60 млн; USD 43-64 млн). Внедрение на волокнистой основе также выигрывает от потребительского признания: общенациональные опросы показывают, что 68% покупателей предпочитают бумажные обертки для онлайн-доставки продуктов, когда производительность сопоставима.

Спрос на удобную упаковку/RTD продуктов питания

Розничные продажи упакованных продуктов питания ожидаются на уровне 47 трлн юаней в 2025 году, поддерживая устойчивый рост асептических картонных коробок, стоячих пакетов и лотков для микроволновых печей. Готовые к употреблению кофе, протеиновые коктейли и функциональные напитки требуют кислородно-барьерных ламинатов, которые продлевают срок хранения, выдерживая температурные колебания складов. Центр развития и технологий Tetra Pak в Куньшане перепроектирует геометрию картонных коробок для сокращения использования волокна на 4% и облегчения совместимости местных чернил. Для дифференциации бренды включают индикаторы свежести, калиброванные для пробелов в холодовой цепи Китая; конвертеры, предлагающие встроенные этикетки время-температура, обеспечивают премиальное ценообразование и укрепляют траекторию роста рынка упаковки Китая.

Расширение фармацевтической холодовой цепи

Фармацевтический сектор находится на пути к поднятию внутренних расходов на лекарства до USD 110,97 млрд к 2034 году, стимулируя специализированный спрос на вторичную и третичную упаковку для биологических препаратов. Объемы посылок с температурным контролем растут быстрее всего вдоль коридора Пекин-Шанхай-Гуанчжоу, где больничные сети централизуют запасы биологических препаратов. Активные термические грузоотправители, оснащенные материалом фазового перехода и регистраторами данных, защищают полезные нагрузки, соответствуя предстоящему китайскому стандарту клеев для контакта с пищевыми продуктами GB 4806.15-2024. Клиенты биофармацевтики требуют раскрытия углеродного следа, заставляя поставщиков сертифицировать переработанное содержание в изоляционных панелях. Эта динамика закрепляет фармацевтику как высокомаржинальную вертикаль в рамках рынка упаковки Китая.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Правила запрета пластика и расширенной ответственности производителя | -1.1% | Национальный, более строгое исполнение в крупных городах | Краткосрочный (≤ 2 лет) |

| Волатильные затраты на целлюлозно-полимерное сырье | -0.8% | Глобальный, острое воздействие на прибрежное производство | Краткосрочный (≤ 2 лет) |

| Неравномерная провинциальная инфраструктура переработки | -0.4% | Национальный, разрывы в сельско-городской инфраструктуре | Среднесрочный (2-4 года) |

| Пилотные проекты многоразовых сумок, снижающие городской спрос на гофрированный картон | -0.2% | Городские центры, логистические узлы | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Правила запрета пластика и расширенной ответственности производителя

Китай запрещает расширяющийся список одноразовых пластиков в розничных и курьерских каналах, увеличивая затраты на соблюдение требований и ускоряя замену материалов.[3]Circularise, "Navigating the Global Plastics Compliance Landscape," circularise.com Производители должны финансировать системы переработки под EPR, и отсутствие единообразного провинциального исполнения усложняет стратегии передачи затрат. Бренды сталкиваются с неопределенностью относительно предстоящих пороговых значений переработанного содержания для ПЭТ и ПП упаковки для контакта с пищевыми продуктами. Ведущие конвертеры хеджируют, строя замкнутые бумажные системы; другие формируют совместные предприятия с фирмами по управлению отходами для обеспечения сырья. До стабилизации стандартов распределение капитала на рынке упаковки Китая смещается в сторону модернизации, а не проектов полимеров на новых площадках.

Волатильные затраты на целлюлозно-полимерное сырье

В 2024 году номинальная мощность BPA в Китае выросла на 12,3% до 5,48 млн тонн в год, снижая спотовые маржи и вызывая региональные ценовые колебания, которые сжимают спреды конвертеров. Избыточная мощность полипропилена также оказывает понижательное ценовое давление, но быстрые колебания грузовых тарифов и волатильность валютных курсов подрывают прибыли для поставщиков гибких пленок в восточных портах. Гофрировщики борются с импортом вторичной бумаги, который колеблется из-за нарушений судоходства. Команды стратегических закупок поэтому сочетают хеджирование фьючерсами с рамками двойного снабжения, хотя такие меры не могут полностью нейтрализовать турбулентность сырьевых материалов.

Сегментный анализ

По упаковочным материалам: доминирование бумаги сталкивается с вызовом биоинноваций

Бумага и картон захватили 43% доли рынка упаковки Китая в 2024 году, поскольку гофрированные коробки подкрепляли выполнение заказов электронной коммерции, а потребительское доверие к перерабатываемости волокна оставалось высоким. Сегмент выигрывает от китайского рубежа переработки ПЭТ-напитков в 96,48%, который переключает общественное внимание на петли на основе целлюлозы. Переоборудование заводов ориентировано на высокопрочные легкие сорта, позволяющие грузоотправителям соответствовать размерным и штабельным тестам экспресс-стандарта GB 43352-2023. Одновременно размер рынка упаковки Китая для бумаги и картона ожидается к росту в тандеме с экспортно-ориентированным спросом на гофрированный картон, растущим средними однозначными темпами до 2030 года.

Прочие материалы-биополимеры, пленки на основе смеси джута и композиты лигнина-фиксируют самый быстрый CAGR 7,21%, хотя и с низкой базы. Академические прорывы выявляют, что гибридизация джута обеспечивает прирост выхода волокна на 24,42%, ускоряя масштабирование влагостойких подкладок из крахмал-джута. Лигнин-бионанокомпозиты придают антиоксидантные свойства, подходящие для кондитерских оберток, удовлетворяя спрос на активную упаковку без синтетических добавок. Инвестиционные препятствия сохраняются-ценовой паритет биополимеров остается неуловимым-но ведущие компании FMCG пилотируют такие материалы, стимулируемые скидками на сборы EPR.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типам упаковки: первичная лидирует, третичная ускоряется

Первичные форматы-картонные коробки, бутылки, блистерные упаковки-представляют 70% размера рынка упаковки Китая и остаются критичными для защиты продукта и привлекательности на полке. Ожидания безопасности пищевых продуктов и правила отслеживаемости QR-кодов обеспечивают постоянные капитальные расходы на высокоскоростные линии наполнения и технологии декорирования. Регулятивная среда также требует защитных от вскрытия уплотнений для нутрацевтиков, поддерживая спрос на многослойные ламинаты.

Третичная упаковка растет при CAGR 6,03%, поскольку центры выполнения заказов автоматизируют паллетирование, а трансграничная электронная коммерция утраивает требования к несущей способности. Экспортные курьеры определяют защищенные от раздавливания поддоны с поддержкой RFID, которые подают данные в реальном времени в системы управления складом, создавая привлекательный пул прибыли. Новые участники рынка, предлагающие композитные блоки поддонов из переработанного волокна и биосмол, сокращают время выполнения заказов для онлайн-ритейлеров и укрепляют кривую роста рынка упаковки Китая.

По формату упаковки: жесткая стабильность против гибких инноваций

Жесткие форматы-бутылки, банки, барабаны-командуют 64% долей, закрепленной в напитках и промышленных химикатах. Программы облегчения теперь сбривают до 9% смолы на бутылку без ущерба для производительности штабелирования, поддерживая маржи конвертеров при волатильности цен на сырьевые материалы. Производители стеклянной тары укрепляют ценностные предложения через поглощающие кислород затворы, защищая премиальные крафтовые напитки.

И наоборот, гибкие носители расширяются при CAGR 6,79%, поддерживаемые спросом на стоячие пакеты в соусах и корме для домашних животных. Гибкие ламинаты сокращают транспортные выбросы до 70% по сравнению с банками, функция, выделяемая маркетинговыми командами в metropolitan супермаркетах. Размер рынка упаковки Китая для гибкой упаковки прогнозируется к устойчивому расширению, поскольку основные CPG переключаются на мономатериальные ПЭ-пленки для соответствия руководящим принципам перерабатываемости. Поставщики оборудования эксплуатируют этот сдвиг, запуская поточные линии турельного типа, способные производить 220 упаковок в минуту, обслуживая высокопроизводительные бренды закусок.

По отраслям конечного использования: всплеск здравоохранения бросает вызов доминированию F&B

Продукты питания и напитки поддерживают 54% долю выручки, используя массивный урбанизированный средний класс Китая. Проникновение готовых блюд и RTD-напитков растет наряду с домохозяйствами с двумя доходами, давая импульс кислородно-барьерным лоткам и асептическим картонным коробкам. Бренды штампуют QR-коды на внешних рукавах для передачи происхождения и инструкций по переработке, укрепляя потребительское доверие.

Здравоохранение и фармацевтика растут быстрее всего при CAGR 7,14%, катализируемые спросом на биологические препараты и реформами больничных закупок. Спецификации вторичной упаковки теперь включают защитные от вскрытия уплотнения и сериализацию, предписанную Национальным управлением медицинских продуктов. Размер рынка упаковки Китая для флаконов холодовой цепи прогнозируется к ускорению, поскольку испытания мРНК-вакцин переходят к поздней стадии тестирования. Инноваторы материалов, разрабатывающие перерабатываемые изолированные грузоотправители, находят готовых партнеров среди специализированных логистических фирм, поддерживая цели циркулярной экономики.

Географический анализ

Прибрежные провинции закрепляют 73% продукции упаковки с добавленной стоимостью на рынке упаковки Китая. Гуандун доминирует в экструзии гибких пленок благодаря кластеризации электроники и доступу к трансграничной логистике Шэньчжэнь-Гонконг. Плотность конвертеров позволяет владельцам брендов сжимать время выполнения заказов до менее чем трех дней для промо-запусков закусок. Соседние провинции Цзянсу и Чжэцзян образуют коридор дельты реки Янцзы, в котором находится самая высокая концентрация многонациональных конвертеров и поставщиков автоматизации. Зоны свободной торговли Шанхая облегчают импорт прецизионных формовочных штампов, повышая изощренность местного производства. Правительственные стимулы дополнительно поощряют модернизацию умных фабрик, делая коридор испытательным полигоном для третичных упаковок с поддержкой IoT.

Шаньдун выступает как центр химического сырья с >20% долей национального производства BPA, давая региональным конвертерам преимущества в стоимости сырьевых материалов. Крупные заводы картона интегрируют собственную энергетику для противодействия волатильности сети, обеспечивая стабильное снабжение гофрированной средой для экспортно-ориентированных МСП. Провинциальные власти совместно инвестируют во внутренние сухие порты, которые связываются с морским портом Циндао, сокращая время транзита для сельскохозяйственного экспорта, завернутого в вентилируемые картонные коробки.

Центральные и западные регионы масштабируются быстро, поскольку затраты на рабочую силу остаются ниже, чем у прибрежных коллег. Промышленные парки Чэнду и Чунцина привлекают разливщиков напитков, которые в свою очередь создают якорный спрос для поставщиков ПЭТ-преформ. Высокоскоростные железнодорожные коридоры сокращают сборы на дальние грузовые перевозки, позволяя владельцам брендов базировать операции розлива внутри страны, но все же обслуживать восточных прибрежных ритейлеров в течение 48 часов. Центры трансграничной электронной коммерции в Гуанси и Юньнани предоставляют новые каналы сбыта для сертифицированных гофрированных коробок, которые соответствуют фитосанитарным правилам АСЕАН. Такая географическая диверсификация защищает рынок упаковки Китая от прибрежной инфляции заработной платы и портовых перегрузок.

Конкурентная среда

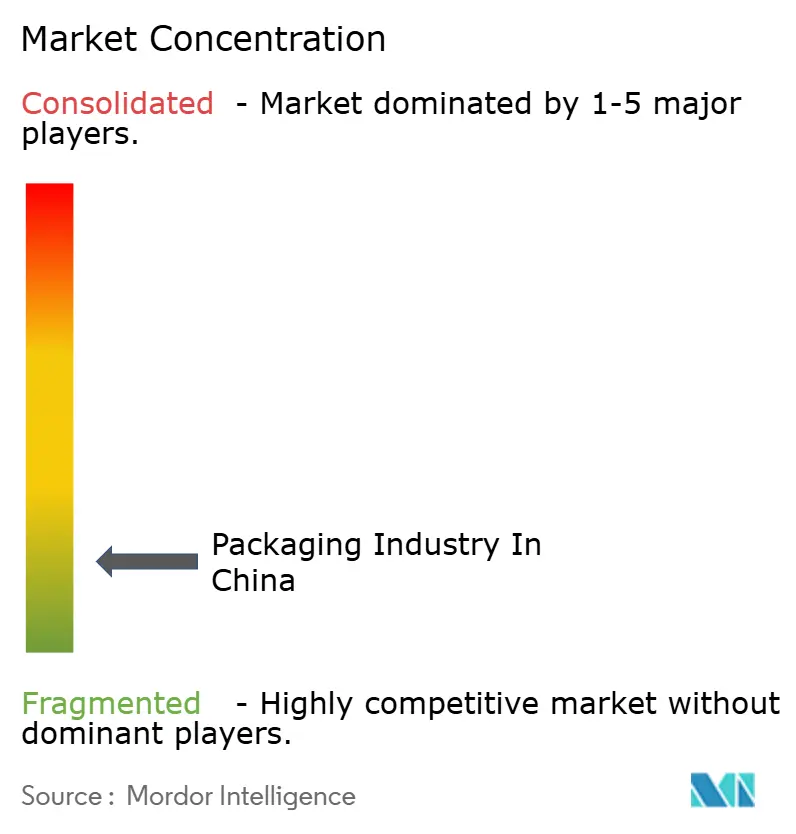

Конкурентная структура рынка упаковки Китая умеренно фрагментирована, при этом топ-5 игроков контролируют менее 30% выручки. Nine Dragons Paper и Lee & Man Paper доминируют в сортах бумаги через интегрированные мощности варки целлюлозы и гофрирования, получая логистические синергии, которые защищают маржи. Слияние Amcor в 2025 году с Berry Global создает субъект в USD 27 млрд, который немедленно поднимает масштаб в ламинатах для здравоохранения и корма для домашних животных; менеджмент нацеливается на USD 650 млн синергий затрат путем рационализации сети. Приобретение DS Smith компанией International Paper расширяет ее присутствие в легком гофрированном картоне, дополняя модернизацию китайских заводов, разработанную вокруг систем рекуперации энергии.

Технологические инвестиции служат ключевым рвом. Развертывание биомассовых котлов и конвертирующих линий на основе ИИ компанией Smurfit Westrock ожидается к снижению углеродной интенсивности на 15% при сокращении энергозатрат на тонну. Отечественные игроки среднего звена противодействуют, принимая высокоскоростные роторные высечки, способные печать-в-упаковку в одном проходе, сокращая циклы заказ-доставка для онлайн-брендов. Развертывание RFID является еще одним полем битвы; партнерство McDonald's China и Cainiao сокращает розничные инвентаризации с 60 минут до 15 минут и устанавливает benchmark для сетей быстрого обслуживания.

Стратегические ходы также нацелены на возможности на биооснове. Бумажные мажоры подписывают MOU с поставщиками агроостатков для совместной переработки соломенной целлюлозы, смягчая колебания цен на целлюлозу. Гибкие специалисты пилотируют мономатериальные пакеты, которые соответствуют новым протоколам переработки. Стартапы в Ханчжоу фокусируются на композитном мастербатче лигнина, привлекая серии А от владельцев брендов, заинтересованных в сокращении выбросов scope-3. Динамическое взаимодействие между масштабом, инновациями и соблюдением требований задает темп будущей консолидации в рамках рынка упаковки Китая.

Лидеры упаковочной индустрии Китая

-

Sealed Air Corporation

-

Wuxi Huatai Co.,Ltd

-

Berry Global Group, Inc.

-

Amcor Plc

-

Zhejiang Xinlei Packaging Co., Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: Smurfit Westrock сообщила о чистых продажах USD 7,656 млрд за Q1 2025 и объявила о закрытии >500,000 тонн в год бумажных мощностей в Северной Америке при вводе в эксплуатацию биомассового котла в Колумбии для оптимизации глобального позиционирования затрат.

- Апрель 2025: Amcor завершила слияние с Berry Global, прогнозируя USD 650 млн ежегодных синергий и 12% рост EPS к 2026 году.

- Февраль 2025: Акционеры Amcor и Berry Global одобрили слияние, обменивая 7,25 акции Amcor на каждую акцию Berry для консолидации позиций в ламинатах для здравоохранения и пищевого сервиса.

- Октябрь 2024: Valmet получила заказ EUR 40-60 млн (USD 43-64 млн) на поставку линии картона OptiConcept M для Anhui Linping, запуск запланирован на конец 2025 года.

Область отчета по рынку упаковки Китая

Упаковка - это процесс заключения или защиты продуктов с использованием контейнеров для облегчения распределения, идентификации, хранения, продвижения и использования. Упаковочная индустрия в Китае показывает тенденции роста в различных отраслях конечного использования, движимые растущей урбанизацией, повышением располагаемых доходов и изменением потребительских предпочтений. Китайские производители упаковки инвестируют в инновационные технологии для удовлетворения эволюционирующих требований как внутренних, так и международных рынков. Сектора продуктов питания и напитков, электронной коммерции и здравоохранения главным образом способствуют расширению упаковочной индустрии Китая.

Упаковочная индустрия в Китае сегментирована по типу упаковочного материала (пластик, бумага, стекло, металл и другие упаковочные материалы), типу упаковки (первичная упаковка, вторичная упаковка и третичная упаковка) и отрасли конечного использования (продукты питания и напитки, здравоохранение и фармацевтика, красота и личная гигиена, промышленность и другие отрасли конечного использования). Размеры рынка и прогнозы представлены в стоимостном выражении (USD) для всех вышеуказанных сегментов.

| Пластик |

| Бумага и картон |

| Стекло |

| Металл |

| Прочие материалы |

| Первичная упаковка |

| Вторичная упаковка |

| Третичная упаковка |

| Жесткая упаковка |

| Гибкая упаковка |

| Продукты питания и напитки |

| Здравоохранение и фармацевтика |

| Красота и личная гигиена |

| Промышленность |

| Прочие отрасли конечного использования |

| По упаковочным материалам | Пластик |

| Бумага и картон | |

| Стекло | |

| Металл | |

| Прочие материалы | |

| По типам упаковки | Первичная упаковка |

| Вторичная упаковка | |

| Третичная упаковка | |

| По формату упаковки | Жесткая упаковка |

| Гибкая упаковка | |

| По отраслям конечного использования | Продукты питания и напитки |

| Здравоохранение и фармацевтика | |

| Красота и личная гигиена | |

| Промышленность | |

| Прочие отрасли конечного использования |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка упаковки Китая?

Рынок упаковки Китая составляет USD 218,37 млрд в 2025 году и прогнозируется к достижению USD 278,15 млрд к 2030 году, растущий при CAGR 4,96%.

Какой упаковочный материал держит наибольшую долю?

Бумага и картон лидируют с 43% долей выручки в 2024 году, движимые прочной электронной коммерцией и экспортными отправками.

Какая вертикаль конечного использования растет быстрее всего?

Упаковка для здравоохранения и фармацевтики расширяется при CAGR 7,14%, поддерживаемая спросом на биологические препараты и инвестициями в холодовую цепь.

Как регулирование формирует выбор упаковки в Китае?

Обязательные экспресс-стандарты и правила сокращения пластика направляют владельцев брендов к перерабатываемым форматам на волокнистой основе и мономатериальным пластикам.

Какие стратегические выгоды возникают от слияния Amcor-Berry Global?

Слияние создает субъект упаковки USD 27 млрд, нацеленный на USD 650 млн синергий затрат и укрепленные позиции в ламинатах для здравоохранения, корма для домашних животных и пищевого сервиса.

Почему третичная упаковка набирает обороты?

Автоматизация складов и трансграничная электронная коммерция движут CAGR 6,03% в третичной упаковке, поскольку бренды принимают более прочные решения для поддонов с поддержкой RFID для сокращения повреждений и улучшения отслеживаемости.

Последнее обновление страницы: