Размер и доля рынка органических пероксидов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.47 Миллиардов долларов США |

| Размер Рынка (2030) | 3.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.61% CAGR |

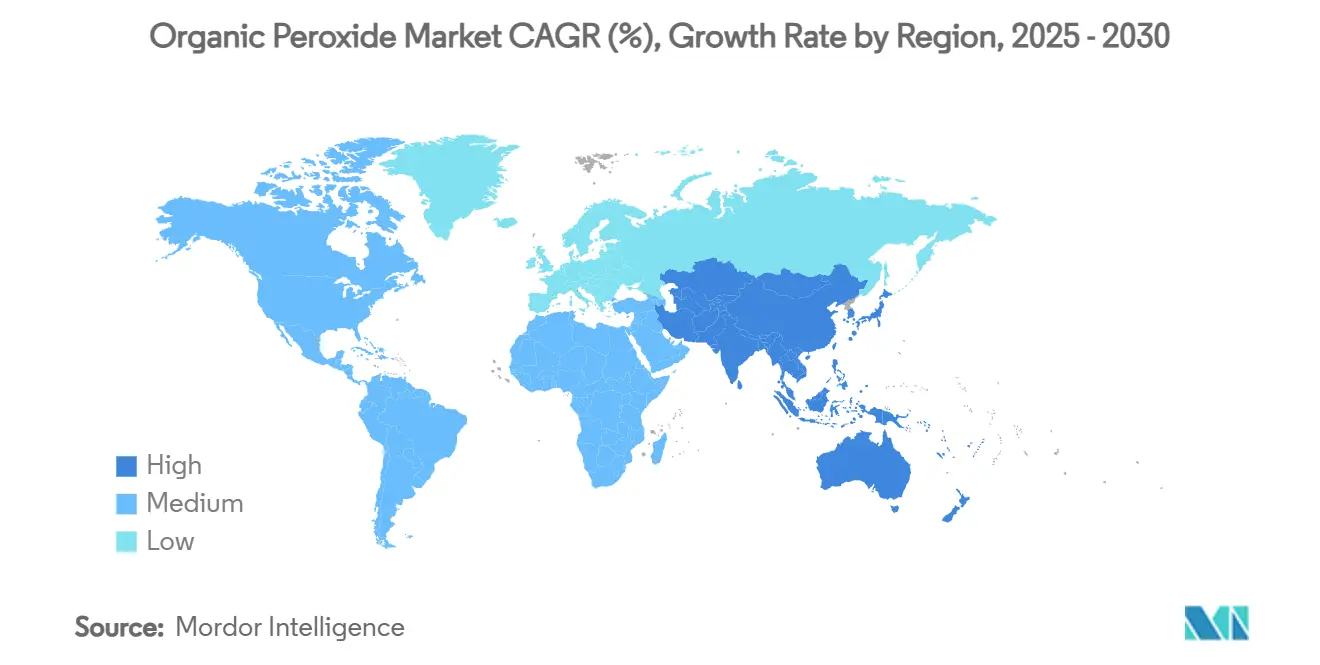

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

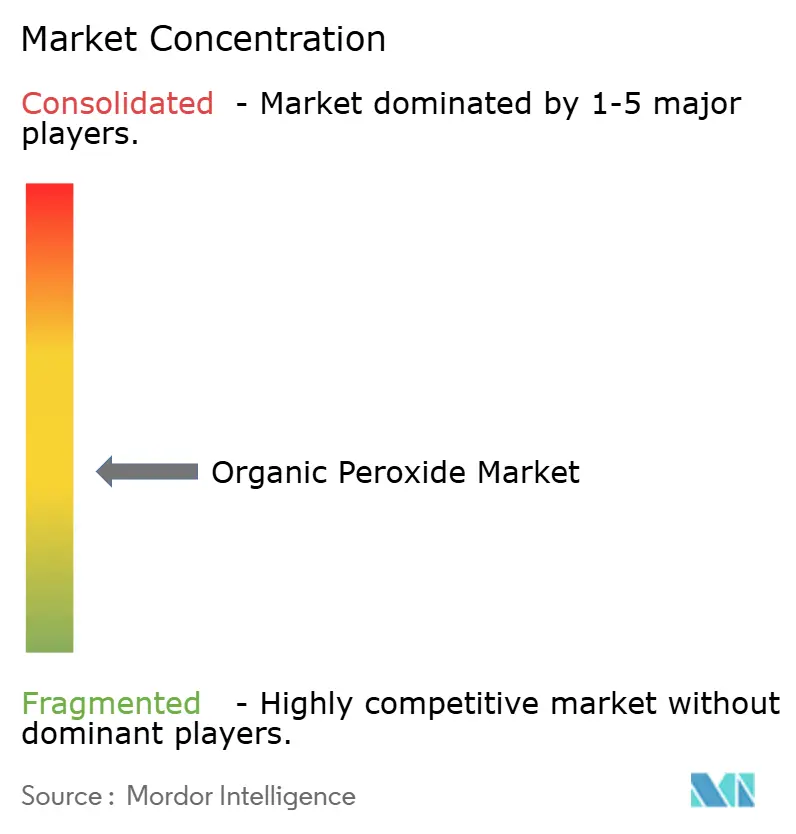

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка органических пероксидов от Mordor Intelligence

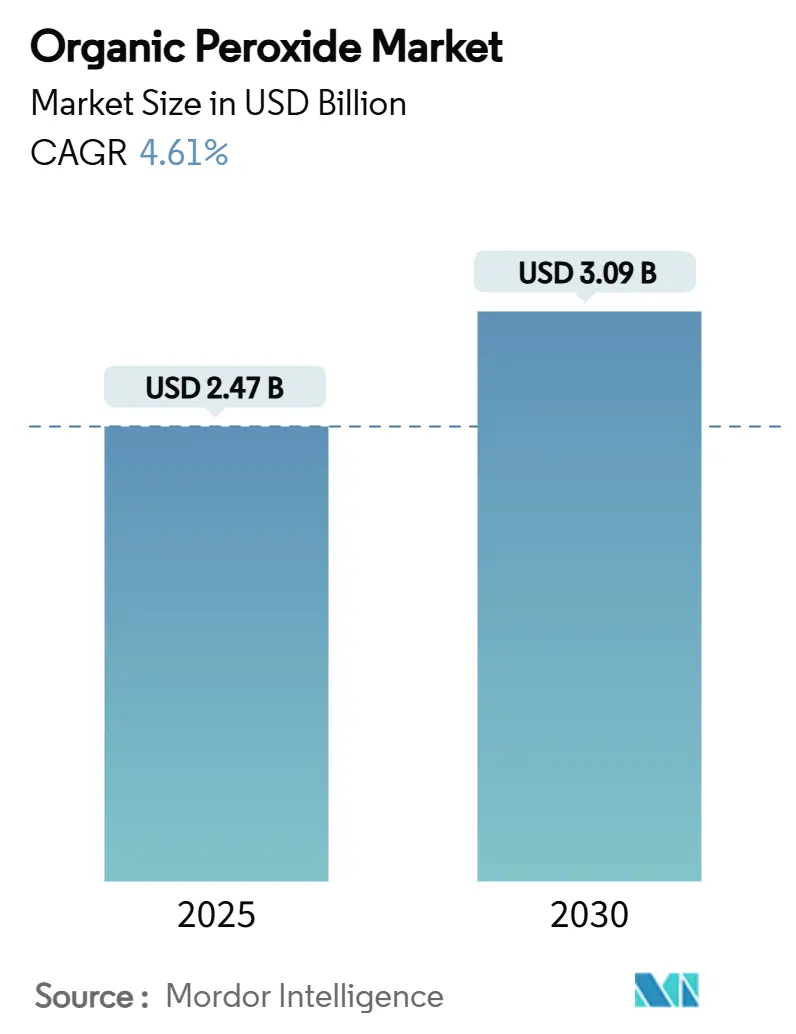

Размер рынка органических пероксидов оценивается в 2,47 млрд долларов США в 2025 году и, как ожидается, достигнет 3,09 млрд долларов США к 2030 году при среднегодовом темпе роста 4,61% в прогнозный период (2025-2030). Растущее использование усовершенствованных марок полиэтилена и полипропилена, быстрое внедрение солнечных инкапсулянтов EVA и переход к системам порошковых покрытий без ЛОС подкрепляют рост спроса. Производители наращивают мощности в Азиатско-Тихоокеанском регионе для обслуживания клиентов полимерной и композитной промышленности, которые требуют строгого контроля спецификаций, в то время как ориентированные на безопасность пастообразные и эмульсионные форматы получают более широкое признание. В то же время волатильность цен на сырье и более высокие страховые премии для складских объектов продолжают давить на маржу, побуждая производителей к использованию возобновляемого сырья и более безопасных решений для обращения. Азиатско-Тихоокеанский регион является якорем как по объему, так и по дополнительному спросу, за которым следует устойчивый, но более специализированный рост в Северной Америке и Европе, где экологическое регулирование ускоряет замещение продукции.

Ключевые выводы отчета

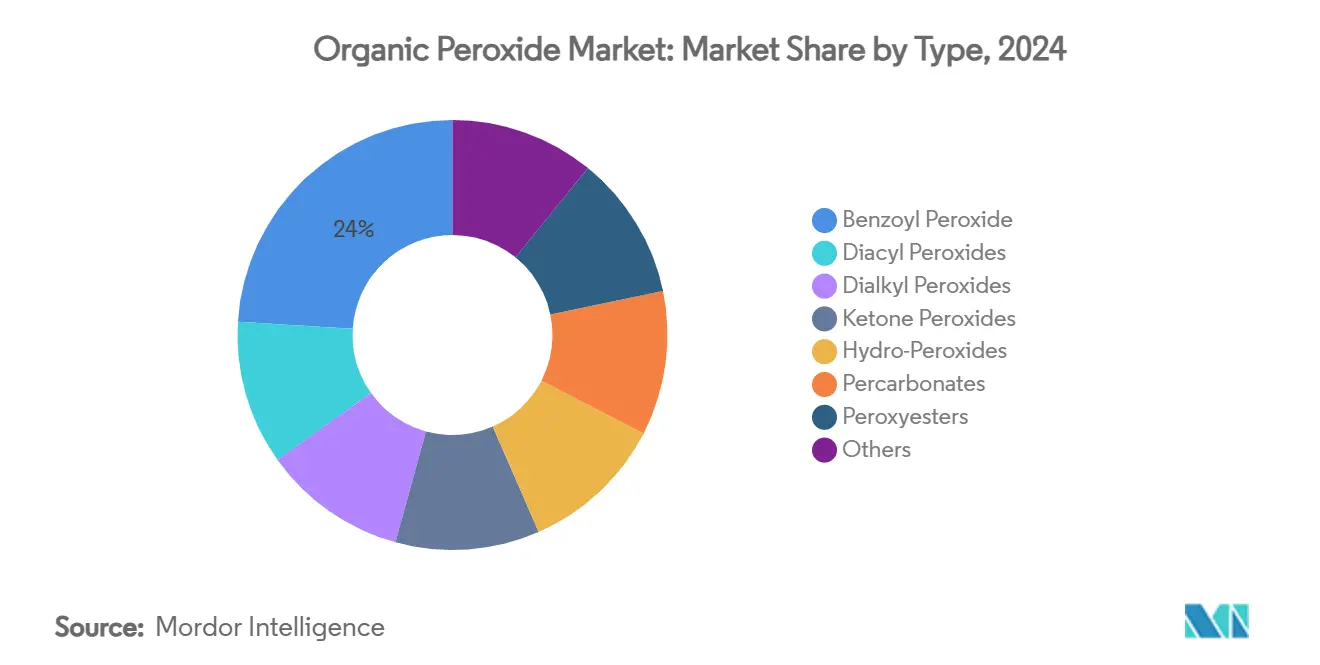

- По типу пероксид бензоила лидировал с долей выручки 24% в 2024 году; прогнозируется, что перкарбонаты будут расти со среднегодовым темпом роста 4,74% до 2030 года.

- По функции инициаторы полимеризации составили 65% размера рынка органических пероксидов в 2024 году, при этом тот же сегмент регистрирует самый высокий прогнозируемый среднегодовой темп роста 5,22% в период 2025-2030 гг.

- По форме жидкие марки занимали 60% доли размера рынка органических пероксидов в 2024 году; пастообразные/эмульсионные форматы должны расширяться со среднегодовым темпом роста 5,5% до 2030 года.

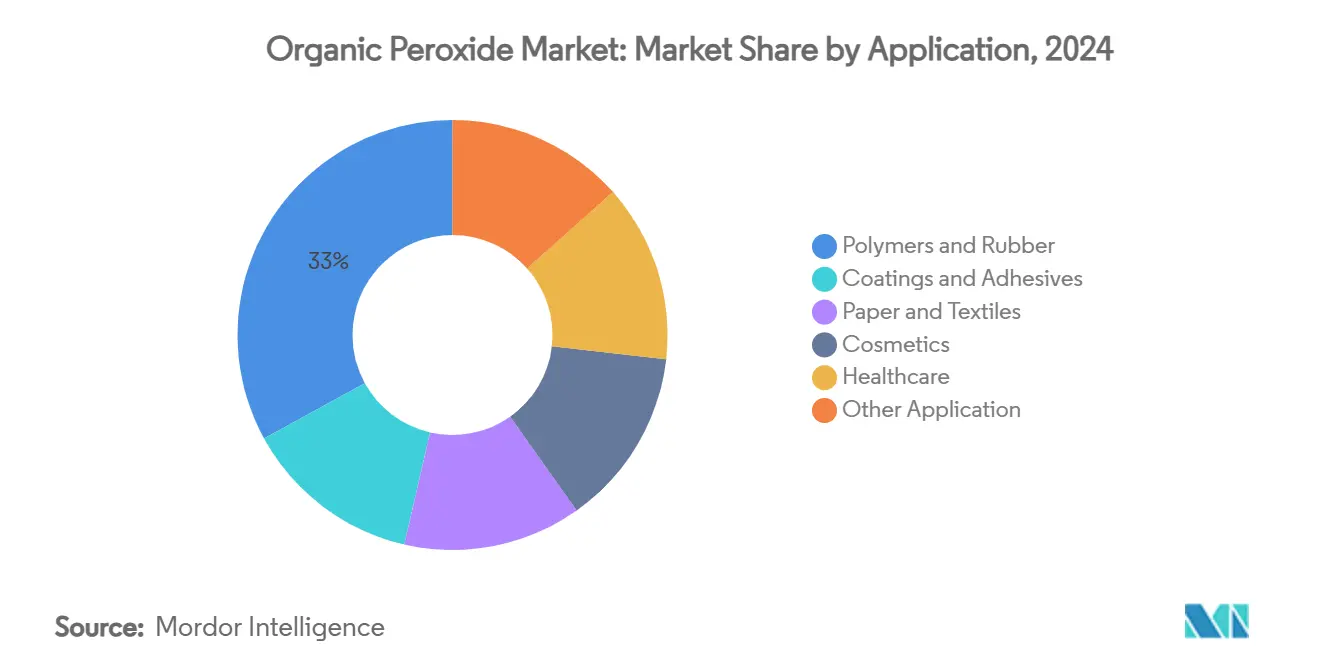

- По применению полимеры и каучук занимали 33% доли рынка органических пероксидов в 2024 году и продвигаются со среднегодовым темпом роста 4,61% до 2030 года.

- По географии Азиатско-Тихоокеанский регион захватил 39% доли рынка органических пероксидов в 2024 году и прогнозируется рост со среднегодовым темпом роста 4,89% до 2030 года.

Тенденции и аналитика мирового рынка органических пероксидов

Анализ влияния драйверов

| Драйверы | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Переход к усовершенствованным маркам ПЭ и ПП | +1.2% | Азиатско-Тихоокеанский регион, Европа | Среднесрочный период (2-4 года) |

| Внедрение в солнечные инкапсулянты EVA | +0.8% | Китай, Европа, Мировой | Краткосрочный период (≤ 2 лет) |

| Рост порошковых покрытий без ЛОС | +0.7% | Европа, Северная Америка | Среднесрочный период (2-4 года) |

| Автомобильные легкие композиты | +1.0% | Европа, Северная Америка, Мировой | Среднесрочный период (2-4 года) |

| Использование в применениях покрытий | +0.6% | Мировой | Краткосрочный период (≤2 лет) |

| Источник: Mordor Intelligence | |||

Переход к усовершенствованным маркам ПЭ и ПП

Растущие требования к полипропилену с контролируемой реологией и ПП с высокой прочностью расплава в упаковке и автомобильных деталях увеличивают потребление органических пероксидов в Азиатско-Тихоокеанском регионе. LyondellBasell увеличил выпуск полимеров на основе переработанного и возобновляемого сырья на 65% в 2024 году до более чем 200 000 т с целью 2 млн т в год к 2030 году, увеличивая потребность в органических пероксидах, которые точно настраивают молекулярный вес и разветвление. Переработчики сообщают о 18% скачке эффективности обработки ПП при применении дикумилпероксида в качестве разрывателя цепи, в то время как разветвленный ПП, изготовленный с марками Perkadox и Trigonox®, обеспечивает на 30% лучшие свойства пены. Поскольку региональные производители смол расширяют специализированные мощности, рынок органических пероксидов получает стабильную базу спроса.

Внедрение органических пероксидов в солнечные инкапсулянты EVA

Быстрорастущие фотоэлектрические установки полагаются на инкапсуляционные листы EVA, сшитые пероксидами, такими как Luperox TBEC, для достижения содержания геля выше 75%, тем самым повышая долговечность модулей. Китай доминирует в производстве листов EVA, и европейские производители модулей также переходят на системы пероксидов более высокой чистоты для снижения потерь мощности. Эти тенденции выражаются в стабильных дополнительных объемах для рынка органических пероксидов в ближайшей перспективе, особенно для марок высокого давления полимеризации, которые предлагают узкие профили разложения.

Рост порошковых покрытий без ЛОС в Европе

Биологические УФ-отверждаемые порошковые покрытия, которые заменяют системы на основе растворителей, набирают обороты под ужесточающимися правилами выбросов. Новые химические составы связующих, включая биоалкидные и поли(лимонен карбонатные) смолы, отверждаются при более низких температурах печи и используют пероксидные инициаторы для создания прочных сетей. Поскольку компании по нанесению покрытий поворачиваются к энергоэффективным процессам, производители пероксидов выигрывают от нового, дифференцированного спроса помимо традиционных термореактивных материалов.

Автомобильное облегчение стимулирует композитные применения

OEM укрепляют бамперы, стойки и внутренние панели армированными волокном пластиками, которые требуют отверждения пероксидами для достижения быстрых циклов и превосходных механических свойств. Исследования показывают, что дикумилпероксид и 2,5-диметил-2,5-ди(трет-бутил-перокси)гексан повышают прочность на растяжение композитов и модуль упругости до 30%. Поскольку платформы электромобилей распространяются, спрос на отверждаемые пероксидами композиты поддерживает устойчивый рост в Европе и Северной Америке.

Анализ влияния ограничений

| Ограничения | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост страховых премий за хранение | -0.5% | Европа, Мировое распространение | Краткосрочный период (≤ 2 лет) |

| Напряженность поставок сырья | -0.8% | Азия, Мировой | Краткосрочный период (≤ 2 лет) |

| Рост стоимости ингибиторов для транзита | -0.3% | Мировой, особенно затрагивающий международные торговые маршруты | Среднесрочный период (≈3-4 года) |

| Источник: Mordor Intelligence | |||

Страховые премии для складских объектов

Внедрение пересмотренной структуры ДОПОГ 1 января 2025 года повышает строгость классификации и инспекции для складирования органических пероксидов. Европейские страховщики повысили премии для объектов большого объема, увеличивая операционные расходы и откладывая проекты расширения[1]Организация Объединенных Наций ЕЭК ООН, "Структура ДОПОГ 2025," unece.org. Производители реагируют оптимизацией уровней запасов и инвестициями в более мелкие спутниковые склады, однако более высокие фиксированные расходы ограничивают расширение маржи для рынка органических пероксидов.

Напряженность поставок сырья

Цены на оксид пропилена, ключевой прекурсор, упали на 17% между октябрем 2024 года и маем 2025 года на фоне запуска новых мощностей, но слабого спроса в нижнем звене, увеличивая волатильность стоимости для определенных семейств пероксидов. Одновременно логистические узкие места в Азии ограничивают доступность сырья, побуждая к спорадическим сокращениям производства. Этот дисбаланс повышает риск запасов и сдерживает краткосрочные ожидания роста для рынка органических пероксидов.

Сегментный анализ

По типу: Пероксид бензоила удерживает лидерство, поскольку перкарбонаты набирают обороты

Пероксид бензоила сохранил 24% долю выручки рынка органических пероксидов в 2024 году, отражая его двойное использование в инициации полимеров и местной дерматологии. Объемы промышленного класса доминируют, поскольку свободно-радикальная полимеризация остается высокопроизводительным маршрутом для стиролов и акрилов. Тем не менее, опасения по поводу загрязнения бензолом в некоторых потребительских продуктах вызвали пристальное внимание, стимулируя переформулировку продукта.

Перкарбонаты, движимые экологичными характеристиками и широкой привлекательностью моющих средств, являются наиболее быстрорастущим подсегментом со среднегодовым темпом роста 4,74%. Коммерциализация процессов усовершенствованного окисления на основе перкарбонатов для очистки сточных вод расширяет клиентскую базу и поддерживает будущие приобретения доли.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По функции: Инициаторы полимеризации доминируют, сшивающие агенты следуют

Инициаторы полимеризации захватили 65% доли рынка органических пероксидов в 2024 году и прогнозируется показать среднегодовой темп роста 5,22% до 2030 года. Высокопроизводительные установки ЛДПЭ и ПП предпочитают хорошо охарактеризованные инициаторы, такие как трет-бутилперокси-2-этилгексаноат, благодаря предсказуемой кинетике разложения. Сшивающие агенты являются следующей по величине категорией, используемой в оболочках проводов и кабелей, пенной изоляции и композитных деталях, которые нуждаются в размерной стабильности при повышенных температурах. Отверждающие и упрочняющие агенты, хотя и меньшие по объему, приобретают важность в усовершенствованных смоляных химических составах для 3D печати и композитов RTM высокого давления.

По форме: Жидкости лидируют, пастообразные/эмульсионные форматы ускоряются

Жидкие марки занимали 60% рынка органических пероксидов в 2024 году благодаря простой перекачке, быстрому растворению и широкой совместимости с непрерывными полимерными реакторами. Тем не менее, пастообразные и эмульсионные формы представляют наиболее быстрорастущую категорию со среднегодовым темпом роста 5,5%, поскольку они смягчают опасности доставки и обращения. Perkadox 16-40XPS компании Nouryon иллюстрирует, как перекачиваемые пасты снижают воздействие на работников и обеспечивают равномерную дисперсию в формулировках массивных полиэфирных смол.

Рост в пултрузии, намотке нитей и процессах композитов закрытых форм акцентирует спрос на пасты низкой волатильности, которые позволяют точное дозирование при окружающих температурах. Жидкие продукты сохранят релевантность в высокообъемной полимеризации, но регулятивный импульс, благоприятствующий более безопасным транспортным категориям, дает поставщикам паст и эмульсий стратегическую возможность расширить свою долю на рынке органических пероксидов.

По применению: Полимеры и каучук остаются краеугольным камнем спроса

Обработка полимеров и каучука составила 33% размера рынка органических пероксидов в 2024 году и прогнозируется рост на 4,61% до 2030 года. Сшивание термопластиков с дикумилпероксидом широко принято для улучшения термостойкости в трубопроводах и изоляции кабелей. Покрытия и клеи образуют вторую по величине группу применения, где УФ-отверждаемые формулировки и порошковые покрытия выигрывают от низкотемпературных пероксидных инициаторов, совместимых с биологическими смолами. Объемы здравоохранения, в основном лечение акне пероксидом бензоила, остаются стабильными, но могут быть подвержены влиянию текущих токсикологических обзоров

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион занимал 39% рынка органических пероксидов в 2024 году и растет со среднегодовым темпом роста 4,89%, поддерживаемый устойчивыми добавлениями мощностей пластиков и эластомеров в нижнем звене. Китай доминирует в региональном спросе, и расширение Nouryon в ноябре 2024 года в Нинбо удвоило выпуск Perkadox 14 и Trigonox 101 до 6000 тонн, подчеркивая местный аппетит к модификаторам контролируемой реологии.

Северная Америка характеризуется зрелым, но добавленным по стоимости спросом в автомобильных композитах, здравоохранении и полимерах полупроводников высокой чистоты. Производители подчеркивают более безопасные формулировки, и несколько из них представили инициаторы на основе эмульсий, которые соответствуют более строгим руководящим принципам Министерства транспорта по массовой перевозке пероксидов[2]Министерство транспорта США PHMSA, "Уведомление о безопасности," phmsa.dot.gov .

Европа следует близко, с ростом, стимулируемым экологическим законодательством, которое ограничивает выбросы ЛОС и требует более безопасной перевозки опасных грузов. Обновление ДОПОГ, вступающее в силу в 2025 году, налагает более жесткие требования к сегрегации хранения и обучению, увеличивая операционные расходы, но поощряя принятие пастообразных и связанных с полимером форм.

Конкурентная среда

Рынок органических пероксидов умеренно фрагментирован, при этом Nouryon, Arkema, United Initiators и NOF Corporation занимают значительную совокупную долю. Эти игроки подчеркивают наращивание мощностей в географических регионах высокого роста. Стратегические приоритеты сосредоточены на более безопасных, более устойчивых формулировках. Ведущие поставщики коммерциализируют водные эмульсии и перекачиваемые пасты, которые соответствуют более строгим транспортным классификациям при улучшении точности дозирования.

Лидеры отрасли органических пероксидов

-

Nouryon

-

Arkema

-

NOF CORPORATION

-

PERGAN GmbH

-

United Initiators GmbH

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Ноябрь 2024 г.: Nouryon завершил значительное расширение мощностей для органических пероксидов на своем заводе в Нинбо, Китай, удвоив производство до 6000 т для брендов Perkadox 14 и Trigonox 101

- Сентябрь 2023 г.: Arkema расширил свой завод органических пероксидов в Китае для удовлетворения растущего спроса в регионе, укрепив свои позиции на азиатском рынке.

Область применения отчета по мировому рынку органических пероксидов

Органические пероксиды являются производными пероксида водорода. Органические пероксиды обычно используются для инициирования процесса, называемого полимеризацией, который создает пластиковые полимеры. Рынок органических пероксидов сегментирован по типу, применению и географии. По типу рынок сегментирован на диацильные пероксиды, кетоновые пероксиды, перкарбонаты, пероксид бензоила, диалкильные пероксиды, гидропероксиды, пероксиэфиры и другие типы. По применению рынок сегментирован на полимеры и каучук, покрытия и клеи, бумагу и текстиль, косметику, здравоохранение и другие применения. Отчет также охватывает размер рынка и прогнозы для рынка органических пероксидов в 16 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе выручки (млн долларов США).

| Диацильные пероксиды |

| Диалкильные пероксиды |

| Кетоновые пероксиды |

| Гидропероксиды |

| Перкарбонаты |

| Пероксид бензоила |

| Пероксиэфиры |

| Прочие |

| Инициаторы полимеризации |

| Сшивающие агенты |

| Отверждающие/упрочняющие агенты |

| Жидкие |

| Твердые |

| Пастообразные/эмульсионные |

| Полимеры и каучук |

| Покрытия и клеи |

| Бумага и текстиль |

| Косметика |

| Здравоохранение |

| Другое применение |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Диацильные пероксиды | |

| Диалкильные пероксиды | ||

| Кетоновые пероксиды | ||

| Гидропероксиды | ||

| Перкарбонаты | ||

| Пероксид бензоила | ||

| Пероксиэфиры | ||

| Прочие | ||

| По функции | Инициаторы полимеризации | |

| Сшивающие агенты | ||

| Отверждающие/упрочняющие агенты | ||

| По форме | Жидкие | |

| Твердые | ||

| Пастообразные/эмульсионные | ||

| По применению | Полимеры и каучук | |

| Покрытия и клеи | ||

| Бумага и текстиль | ||

| Косметика | ||

| Здравоохранение | ||

| Другое применение | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Что стимулирует рост на рынке органических пероксидов?

Стабильное расширение производства усовершенствованных полиолефинов, растущее использование композитов в автомобильном облегчении и потребность в высокопроизводительных солнечных инкапсулянтах подкрепляют спрос.

Какой регион занимает наибольшую долю рынка органических пероксидов?

Азиатско-Тихоокеанский регион лидирует благодаря значительным мощностям производства полимеров и текущим инвестициям в местные заводы пероксидов.

Почему пастообразные и эмульсионные формулировки пероксидов набирают популярность?

Они предлагают улучшенную стабильность при хранении и меньшие опасности обращения, соответствуя более строгим глобальным правилам безопасности.

Как органические пероксиды поддерживают цели устойчивости?

Они обеспечивают модификацию полимеров, дружественную к переработке, способствуют покрытиям с низким содержанием ЛОС и помогают в очистке сточных вод посредством процессов усовершенствованного окисления.

С какими вызовами сталкивается отрасль органических пероксидов?

Волатильность цен на сырье, рост страховых премий для хранения химикатов-опасных веществ в Европе и развивающиеся стандарты безопасности увеличивают сложность затрат и соответствия.

Каков текущий размер рынка органических пероксидов?

Размер рынка органических пероксидов оценивается в 2,47 млрд долларов США в 2025 году и, как ожидается, достигнет 3,09 млрд долларов США к 2030 году при среднегодовом темпе роста 4,61% в прогнозный период (2025-2030).

Последнее обновление страницы: