Размер и доля рынка мобильного облака Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

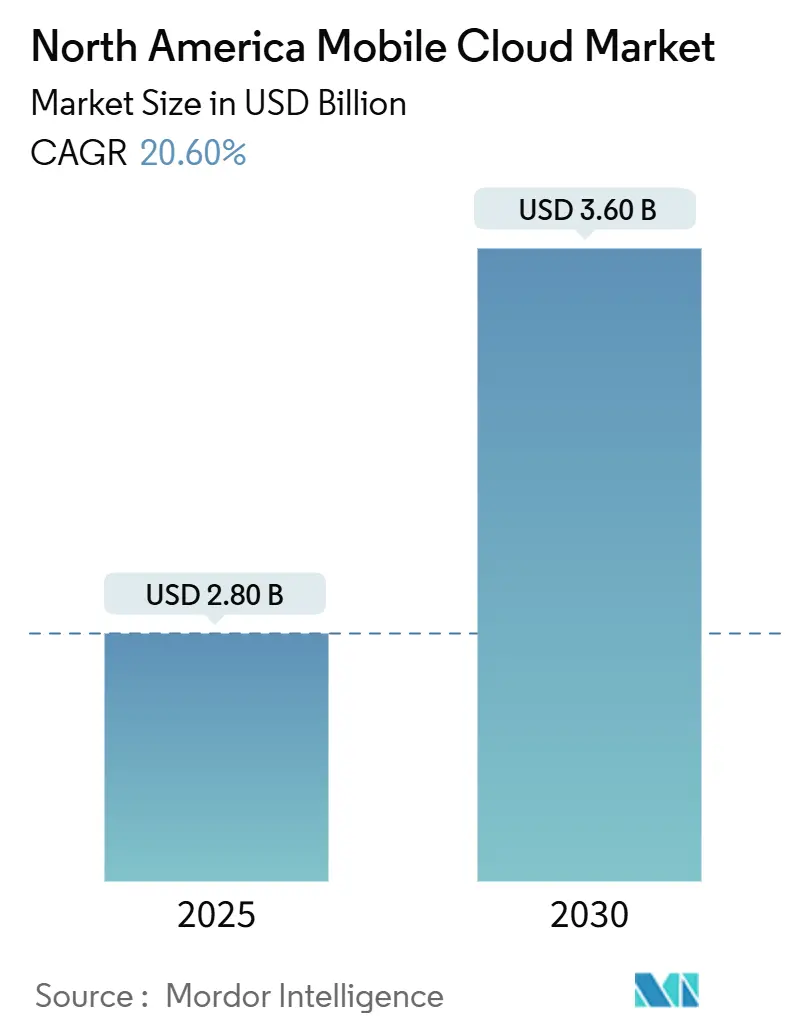

| Размер Рынка (2025) | 2.80 Миллиардов долларов США |

| Размер Рынка (2030) | 3.60 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.60% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка мобильного облака Северной Америки от Mordor Intelligence

Рынок верификации подписей достиг 2,8 млрд долларов США в 2025 году и ожидается его рост до 3,6 млрд долларов США к 2030 году, обеспечивая совокупный среднегодовой темп роста 20,6% за прогнозный период. Импульс подпитывается eIDAS 2.0 в Европе и 21 CFR Part 11 в США, оба из которых принуждают регулируемые секторы принимать надежную проверку цифровых подписей. Растущие потери от мошенничества, достижения в аналитике подделок на основе ИИ и быстрая миграция в облако дополнительно повышают спрос. Правительственные программы от обработки бюллетеней для голосования по почте с помощью ИИ до кошельков, связанных с Aadhaar, расширяют сценарии использования и географический охват. Тем временем мультимодальная аутентификация и API-первые модели доставки меняют конкурентное позиционирование на рынке верификации подписей. [2]5G Americas, "T-Mobile Reaches 5G Advanced Nationwide Milestone," 5gamericas.org

Ключевые выводы отчета

- По типу решения программное обеспечение лидировало с 58% долей выручки в 2024 году, в то время как программное обеспечение с улучшениями ИИ прогнозируется к расширению с совокупным среднегодовым темпом роста 23,7% до 2030 года.

- По модели развертывания локальные решения занимали 55% доли рынка верификации подписей в 2024 году, в то время как облачные/SaaS прогнозируются к ускорению с совокупным среднегодовым темпом роста 28,2% к 2030 году.

- По режиму аутентификации автономная верификация подписей составляла 72% доли размера рынка верификации подписей в 2024 году, в то время как мультимодальная аутентификация движется с совокупным среднегодовым темпом роста 24,1% до 2030 года.

- По отрасли конечного пользователя финансовые услуги захватили 24% рынка 2024 года, однако правительство и выборы позиционируются для самого быстрого совокупного среднегодового темпа роста 25,6% к 2030 году.

- По географии Северная Америка командовала 34% долей выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется к обеспечению самого высокого регионального совокупного среднегодового темпа роста 25,44% за 2025-2030 годы.

Тенденции и аналитические данные рынка мобильного облака Северной Америки

Анализ влияния движущих сил

| Движущая сила | (~) % Влияние на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| 5G-денсификация и создание граничных точек присутствия | +4.2% | Ядро Северной Америки, расширение в сельские районы | Средний срок (2-4 года) |

| Взрыв мобильных рабочих нагрузок под руководством генеративного ИИ | +3.8% | Глобально, сконцентрировано в американских технологических хабах | Короткий срок (≤ 2 лет) |

| Мандаты безопасности BYOD | +2.1% | Федеральные и корпоративные секторы США, переход в Канаду | Средний срок (2-4 года) |

| Волна дизайна смартфонов только с eSIM | +1.9% | Потребительские рынки Северной Америки | Долгий срок (≥ 4 лет) |

| Интеграция транспорта низкоорбитальных спутников | +1.4% | Сельская Северная Америка, удаленные промышленные объекты | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

5G-денсификация и создание граничных точек присутствия

5G-денсификация трансформирует сетевые топологии, перемещая вычислительные ресурсы на микро-граничные узлы, которые находятся в одном или двух переходах от радиостанции. Развертывание 5G Advanced от T-Mobile обеспечивает задержку прохождения сигнала менее 10 мс, которой требуют облачные игры и приложения дополненной реальности. Партнерства такие как Vapor IO и NVIDIA в Лас-Вегасе показывают, как граничные точки присутствия теперь функционируют как мини-дата-центры с ускорением GPU, а не простые шлюзы пакетов. Облачные провайдеры разгружают кэширование контента, вывод ИИ и проверку безопасности на эти узлы, сокращая расходы на транспорт и соблюдая строгие правила резидентности данных. Фиксированный беспроводной доступ уже подключил примерно 9 миллионов домов, расширяя адресную базу для подписок на мобильное облако. Продолжающееся перераспределение спектра в диапазонах 6 ГГц настроено на интенсификацию развертывания малых ячеек и продвижение новых сервисных уровней для сверхнадежной связи с низкой задержкой.

Взрыв мобильных рабочих нагрузок под руководством генеративного ИИ

Инструменты генеративного ИИ для чата, перевода и создания видео раздувают объемы данных на пользователя сверх исторических прогнозов. Ericsson ожидает, что видеовзаимодействия на основе ИИ поддержат импульс трафика даже когда традиционный стриминг достигнет плато. Qualcomm оценивает, что облачная обработка мультимодальных ИИ-запросов может раздуть расходы на инфраструктуру на миллиарды, подталкивая поставщиков к гибридам устройство-граница, которые сокращают вычислительные циклы и потребление энергии. Сервис Cloud Inference от Akamai обещает на 60% меньшую задержку и на 86% меньшую стоимость по сравнению с централизованным выводом, подчеркивая как специализированный кремний на границе переписывает кривые затрат. Предприятия принимают стратегии принеси-свою-модель, запуская собственные LLM в безопасных мобильных бэкендах для сохранения интеллектуальной собственности при соблюдении мандатов суверенитета данных. Эта динамика переопределяет планирование мощности, превращая пакетируемые пулы GPU на метро-границе в основной критерий покупки для облачных контрактов.

Мандаты безопасности BYOD (CISA и NIST SP-800-124 r2)

Пересмотренные руководящие принципы от NIST и CISA требуют непрерывной оценки состояния, сегментации нулевого доверия и каналов угроз реального времени для любого облака, которое поддерживает мобильные конечные точки. Наследование FedRAMP дает преимущество устоявшимся гиперскейлерам, но меньшие провайдеры закрывают пробелы через партнерства по управляемой безопасности. Контейнеризованные рабочие пространства, которые разделяют корпоративные и личные данные, стали обязательными, влияя на циклы закупок в здравоохранении, банковском деле и обороне. Спрос на динамические движки политик, которые учитывают поведение пользователей, геолокацию и здоровье устройств, ускоряет принятие SaaS на рынке мобильного облака Северной Америки. Поставщики, способные предоставить панели соответствия и автоматизированные аудиторские следы, выигрывают многолетние рамочные соглашения. [1]National Institute of Standards and Technology, "SP 800-124 Rev 2: Guidelines for Managing the Security of Mobile Devices," csrc.nist.gov

Волна дизайна смартфонов только с eSIM

Переход Apple и Google к отправке флагманов только с eSIM устраняет узкое место физической SIM, позволяя пользователям переключать операторов по требованию и оптимизировать производительность сети без посещения магазина. Roland Berger прогнозирует, что проникновение eSIM достигнет 75% смартфонных линий к 2030 году, по сравнению с 10% в 2023 году. Для облачных провайдеров eSIM открывает динамическое управление трафиком, позволяя приложениям выбирать самую дешевую или быструю сеть в реальном времени. Новые MVNO согласовываются с гиперскейлерами для предложения программируемых уровней связи, интегрированных напрямую в цепочки инструментов разработчиков. Thales подчеркивает, что eSIM и появляющиеся iSIM размещают криптографические ключи в устойчивом к вмешательству оборудовании, упрощая адаптацию нулевого доверия для корпоративных устройств. Эти достижения изменят экономику роуминга и поощрят микросервисы с учетом местоположения, которые запускают региональные граничные контейнеры при движении пользователей.

Интеграция транспорта низкоорбитальных спутников

Starlink, OneWeb и конкурирующие созвездия теперь обеспечивают задержку менее 50 мс для удаленных нефтяных месторождений, шахт и сельских общин, когда-то отрезанных от надежного широкополосного доступа. Спутниковый транспорт, вписывающийся в архитектуры неземных сетей 5G, позволяет провайдерам покрыть Северную Америку повсеместным покрытием. Граничные кэши, размещенные на наземных станциях, смягчают задержку кругового пути к основным регионам, превращая спутник в жизнеспособный резервный путь для критически важных IoT и телемедицинских рабочих нагрузок. По мере снижения стоимости запусков операторы экспериментируют с прямыми связями с устройством, которые полностью обходят наземные башни. Эти достижения расширяют рынок мобильного облака Северной Америки в малонаселенные провинции и территории коренных народов, поддерживая федеральные цели цифрового включения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз совокупного среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Специфические для мобильных устройств затраты на исходящий облачный трафик | -2.3% | Глобально, выше в многорегиональных развертываниях | Короткий срок (≤ 2 лет) |

| Штрафы за задержку нулевого доверия | -1.8% | Ориентированные на предприятия рынки в США и Канаде | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Специфические для мобильных устройств затраты на исходящий облачный трафик

Комиссии за исходящие данные отрезают 10-15% от многих бюджетов мобильных приложений, потому что частая синхронизация состояния и загрузка медиа пересекают несколько зон доступности. AWS указывает 0,05 доллара США за ГБ для интернет-трафика из US East, плата, которая быстро накапливается для высокоразрешенного видео или обновлений моделей ИИ. Недавнее решение Google Cloud отказаться от комиссий за исходящий трафик для данных, принадлежащих клиенту, намекает на предстоящую ценовую войну, однако несогласованные политики усложняют прогнозирование. Стартапы, которые не могут договориться о скидках за объем, часто рефакторят архитектуры, перемещая контент к региональным граничным узлам, чтобы избежать межрегиональных передач. Эти давления ускоряют спрос на мульти-облачные маршрутизаторы и наложенные сети, которые направляют трафик к наименее затратному пути без влияния на пользовательский опыт.

Штрафы за задержку нулевого доверия

Наложения сервисной сетки вставляют дополнительные TLS-рукопожатия и поиски политик, которые растягивают время кругового пути на несколько миллисекунд. Игры в реальном времени и AR-сессии, которые нацелены на задержки менее 20 мс от конца до конца, первыми ощущают влияние. Архитектура нулевого доверия 2.0 Министерства обороны признает, что накладные расходы ЦП растут вместе с глубиной шифрования, вызывая интерес к картам разгрузки ускорения плоскости данных. Мобильные клиенты ухудшают вызов, потому что беспроводной джиттер накладывается на серверную обработку, иногда нарушая пороги пользовательского опыта. Поставщики экспериментируют с легкими протоколами аттестации и аппаратно-привязанной идентичностью для сокращения переходов аутентификации, но широкое принятие остается среднесрочной целью.[4]Ericsson, "5G in the North America Region - Mobility Report," ericsson.com

Анализ сегментов

По отрасли конечных пользователей: индивидуальные пользователи бросают вызов предположениям предприятий

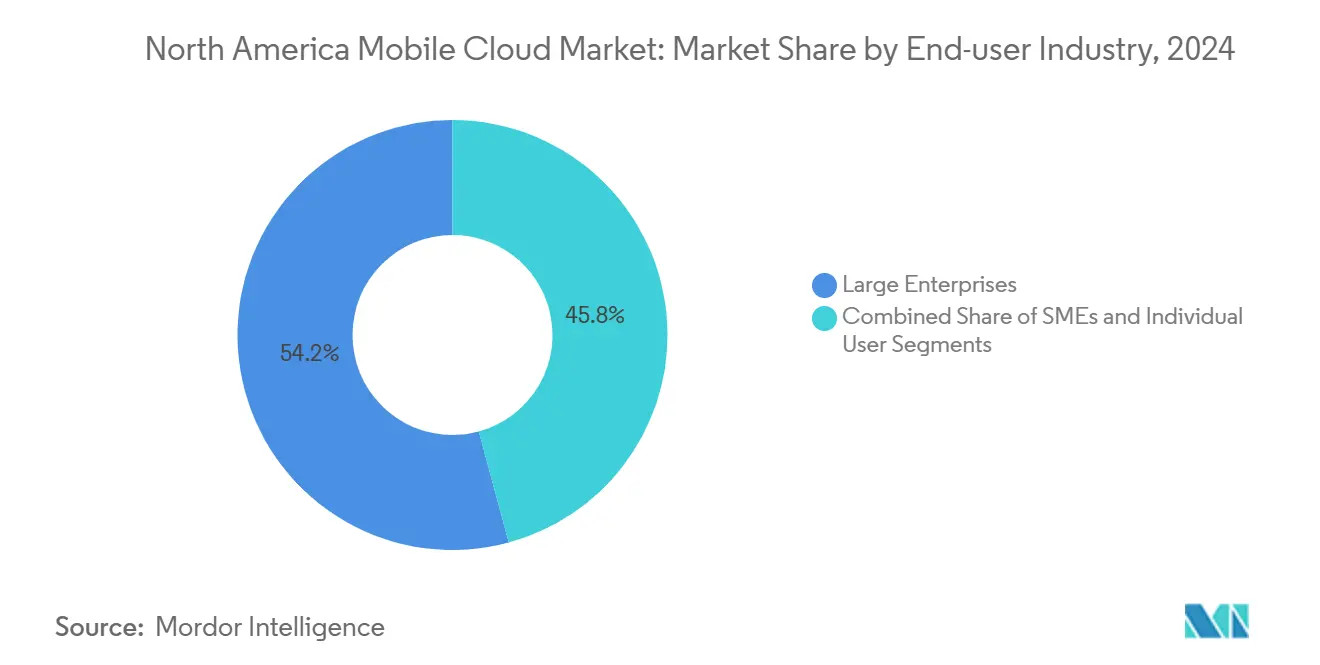

Крупные предприятия контролировали 54,21% доли в 2024 году, однако индивидуальные создатели и фрилансеры расширяются с совокупным среднегодовым темпом роста 21,10%, темп, который добавит новое давление на удобство использования платформы. Предприятия предпочитают интегрированное управление доступом, централизованное выставление счетов и длительные обязательства по уровню сервиса. Индивидуальные пользователи отдают приоритет пакетам вычислений с оплатой по мере использования, которые запускаются вместе с выходными кодировочными спринтами, часто выбирая более простые панели управления над полной наблюдаемостью стека. Эта дихотомия заставляет провайдеров встраивать двойные персоны в свои консоли при унификации выставления счетов по ролям.

Индивидуальные прозумеры все больше требуют те же кластеры GPU, конвейеры с низким кодом и API-шлюзы, доступные для аккаунтов Fortune 500. Результирующая вариативность трафика стимулирует интерес к автомасштабирующимся микро-ВМ, которые загружаются менее чем за секунду. Для рынка мобильного облака Северной Америки подтекст ясен: планировщики бэкенда должны жонглировать резервированиями предприятий и пакетными потребительскими всплесками в пределах тех же физических кластеров. Провайдеры, которые освоят это балансирование, поверхностят более высокую утилизацию без компромисса гарантий SLA.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модели развертывания: гибридные архитектуры приобретают стратегическое значение

Услуги публичного облака собрали 61,50% доли рынка мобильного облака Северной Америки в 2024 году, предлагая предсказуемые цены и беспроблемную адаптацию. Однако гибридные паттерны растут быстрее всего с совокупным среднегодовым темпом роста 22,70%, поскольку организации смешивают стойки колокации, телекоммуникационные границы и гиперскейл-регионы. Законы о суверенитете данных и дисциплина затрат на исходящий трафик подталкивают чувствительные таблицы и медиабиблиотеки в близлежащие частные облака, оставляя stateless микросервисы на публичных конечных точках. Partner Network Connect от DigitalOcean иллюстрирует эту позицию, туннелируя связи 1-10 Гбит/с между несколькими провайдерами для сокращения межоблачных комиссий за передачу.

Принятие гибридов усиливается многоцветными сценариями аварийного восстановления, которые реплицируют базы данных через границы поставщиков. Телекоммуникационные компании тем временем упаковывают вычисления вместе с сетевыми слайсами, создавая единую фабрику, которые авто-направляет пакеты к ближайшему экземпляру функции. Эта модель позиционирует рынок мобильного облака Северной Америки как холст оркестрации, а не монолитный стек, вознаграждая платформы, которые обеспечивают согласованные контроли политики независимо от местоположения. [3]DigitalOcean Holdings, "DigitalOcean Provides Secure High-Performance Multi-Cloud Connectivity," investors.digitalocean.com

По типу приложения: игры лидируют, пока здравоохранение появляется

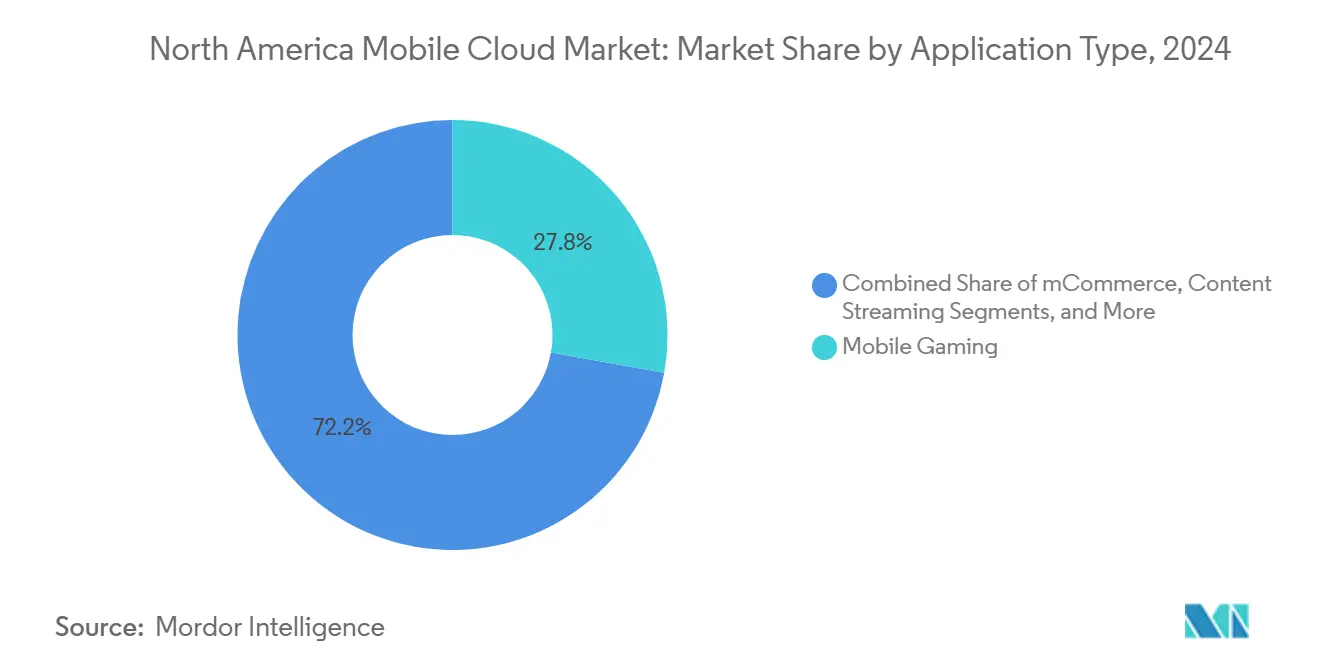

Мобильные игры произвели 5,8 млрд долларов США, или 27,80% выручки 2024 года, выигрывая от бюджетов задержки, которые сжимаются до однозначных миллисекунд внутри кластеров 5G Advanced. Облачные AAA-тайтлы полагаются на граничные пулы GPU, которые устраняют тепло и разрядку батареи устройства. Параллельно мобильное здравоохранение зафиксировало самую высокую скорость роста с совокупным среднегодовым темпом роста 24,20%, катализированную руководством FDA, которое проясняет пути к разрешению для диагностических приложений. Клиники развертывают HIPAA-совместимые услуги видеоконсультаций, размещенные на столичных узлах колокации, для защиты защищенной медицинской информации при минимизации задержек.

За пределами этих якорей AI-ассистированные пакеты продуктивности и редакторы коротких видео растягивают возможности платформы, смешивая вычислительно-интенсивный вывод с пакетным хранилищем. Розничные торговцы, пилотирующие магазины без кассиров, передают модели вывода на камерные массивы, используя мобильные облачные бэкенды для учета запасов в реальном времени. Предсказуемые пиковые периоды игр контрастируют со здравоохранением и розничной торговлей, которые обеспечивают постоянно работающие рабочие нагрузки, побуждая провайдеров наслаивать мощность на основе резервирования вместе со спотовым ценообразованием. Таким образом, разнообразие приложений усиливает архитектурную гибкость, критичную для рынка мобильного облака Северной Америки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу пользователя: доминирование предприятий стимулирует инновации в безопасности

Корпоративные клиенты сгенерировали 14,3 млрд долларов США, равные 68% размера рынка мобильного облака Северной Америки в 2024 году. Федеральные подрядчики, сети здравоохранения и глобальные банки вливали бюджет в пакеты мобильного управления, которые интегрируют нулевое доверие и аналитику угроз на основе ИИ. Потребительская выручка, хотя и меньше, прогнозируется к превышению предприятий с совокупным среднегодовым темпом роста 19,40%, подпитываемая приложениями экономики создателей, которые используют граничные GPU для живого рендеринга контента. Предприятия опираются на FedRAMP-авторизованные SaaS и управляемые услуги обнаружения, которые выставляют унифицированные журналы аудита для регуляторов. В отличие от этого, потребители гонятся за низкотрением потоков регистрации и пакетными планами данных, которые скрывают сложность. Поэтому облачные поставщики сегментируют продуктовые линии: укрепленные плоскости управления с детализированной политикой для корпоративных покупателей и легкие модели на основе использования для толпы гиг-экономики.

Расхождение поощряет многоуровневую инфраструктуру. Корпоративные рабочие нагрузки приземляются на частных кластерах с выделенными межсоединениями, в то время как потребительский трафик едет на общих мультитенантных флотах, оптимизированных для эластичности затрат. Мандаты безопасности такие как NIST SP-800-124 r2 мотивируют предприятия принимать контейнеры мобильных приложений, которые изолируют личные данные, стимулируя спрос на брокеров идентичности бэкенда. В то же время потребительское принятие роуминга с поддержкой eSIM и ИИ на устройстве подталкивает планирование граничной мощности. Это перекрестное опыление размывает границы, при этом поставщики как DigitalOcean ухаживают как за инди-разработчиками, так и за IT-командами среднего рынка под одним порталом, предвещая конвергенцию на рынке мобильного облака Северной Америки.

Географический анализ

Соединенные Штаты сгенерировали 82,30% выручки 2024 года, поддерживаемые обширным 5G-покрытием, плотной граничной колокацией и предприятиями раннего принятия, которые финансируют пилотные проекты концепции. AWS расширила свой каталог Outposts с новыми стойками, построенными для телекоммуникационных сред, позволяя операторам запускать облачные стеки внутри центральных офисов при сохранении гибридных панелей управления. Microsoft, Google и Akamai последовали с развертываниями метро-границы, чтобы разработчики могли защелкнуть вычисления в пределах 30 км от подписчиков. Федеральные мандаты на мобильную безопасность ускоряют внутренние расходы, потому что агентства должны модернизировать устаревшие порталы удаленного доступа.

Канада, хотя и меньше сегодня, движется с совокупным среднегодовым темпом роста 18,20%. Регуляторные реформы принуждают BCE и Telus открывать волоконные петли конкурентам, стимулируя снижение цен на пропускную способность и дифференциацию операторов вокруг добавленного облачного значения. 11,4 млрд канадских долларов, инвестированных в 2024 году, модернизировали сельские башни и проложили темное волокно к северным территориям. Более 90% населения наслаждается доступностью 5G, предоставляя разработчикам приложений национальную песочницу для тестирования функций с низкой задержкой. Рост рабочей силы, возглавляемый иммиграцией, подпитывает принятие цифровых услуг, трансформируясь в двузначные приросты подписок для облачного видео, финтех и телемедицинских платформ.

Мексика находится на более раннем этапе, но демонстрирует убедительный импульс. Ее технологический сектор расширился на 4,9% в 2024 году, а облачные услуги прогнозируются к росту на 12,6% в 2025 году, поскольку Microsoft обязуется 1,3 млрд долларов США на новые зоны, а Google Cloud открывает регион Керетаро. С 6,6 миллионами 5G-линий и электронной коммерцией, прогнозируемой к достижению 29,6 млрд долларов США, спрос на масштабируемые бэкенды ускоряется. Правительственные прогнозы ссылаются на подъем ВВП в 3,36 млрд долларов США от случаев использования здравоохранения 5G к 2030 году, подразумевая устойчивые попутные ветры для медицинских мобильных приложений. В совокупности эта динамика иллюстрирует, как зрелость инфраструктуры и политические режимы диктуют скорость принятия на рынке мобильного облака Северной Америки.

Конкурентная среда

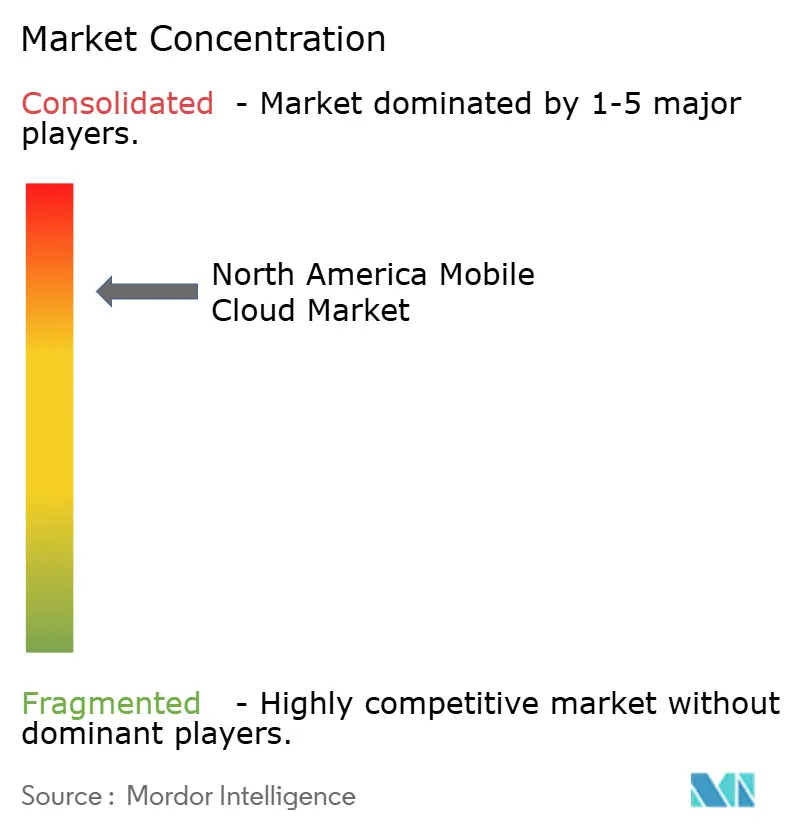

Конкуренция умеренная и усиливается, поскольку гиперскейлеры расширяют граничное покрытие, в то время как специализированные провайдеры вырезают ниши, чувствительные к производительности. AWS лидирует через сквозной портфель, который объединяет кремний, управляемые услуги и партнерские маркетплейсы. Его ускоритель генеративного ИИ на 230 миллионов долларов США привлекает стартапы на раннем этапе, ориентированные на мобильные устройства, блокируя рабочие нагрузки в своей экосистеме. Microsoft противодействует стратегическими региональными инвестициями и интеграциями Azure-OpenAI, ухаживая за предприятиями, которые желают возможности в стиле ChatGPT при соблюдении обязательств соответствия. Google Cloud дифференцируется через инструментарий аналитики данных и мульти-цветной входной трафик с оптимизацией затрат.

Akamai, исторически CDN, теперь позиционируется как полнослойное облако после приобретения активов Edgio и представления вычислительных услуг на 4200 граничных узлах. Этот след резонирует с мобильными игровыми студиями, которые жаждут предсказуемой задержки менее 20 мс. DigitalOcean нацелен на разработчиков, ищущих простоту: экземпляры GPU одним кликом, прозрачное ценообразование исходящего трафика и гранты до 100 000 долларов США для стартапов GenAI. Qualcomm, NVIDIA и Snowflake формируют поддерживающий слой, поставляя граничные ускорители и фабрики сетки данных, которые мобильные облака встраивают как управляемые предложения. Партнерства процветают: IBM выравнивает watsonx с Einstein 1 от Salesforce для обеспечения готового ИИ для приложений мобильной рабочей силы, в то время как телекоммуникационные компании объединяются с гиперскейлерами для обертывания сетевых слайсов в программируемые API.

Консолидация остается вероятной, поскольку капиталоемкие граничные развертывания тестируют балансы меньших провайдеров. Однако фрагментация сохраняется в вертикальных случаях использования, таких как регулируемое здравоохранение, где бутиковые облака с сертификациями HITRUST сохраняют лояльных арендаторов. В целом, дифференциация поставщиков зависит от трех столпов: политика затрат на исходящий трафик, опыт разработчика и близость к пользователям. Провайдеры, которые оптимизируют все три, готовы захватить непропорциональную долю развивающегося рынка мобильного облака Северной Америки.

Отраслевые лидеры мобильного облака Северной Америки

-

Amazon Web Services

-

Microsoft Azure

-

Google Cloud Platform

-

IBM Cloud

-

Oracle Cloud Infrastructure

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Snowflake запустила Openflow для упрощения интероперабельности данных для рабочих нагрузок ИИ

- Апрель 2025: DigitalOcean представила Partner Network Connect, обеспечивающую безопасные мультиоблачные связи 1-10 Гбит/с

- Март 2025: AWS выпустила новые стойки Outposts, адаптированные для телекоммуникационных граничных развертываний

- Февраль 2025: Snowflake углубила интеграцию Azure OpenAI Service для мобильных разработчиков

Область отчета по рынку мобильного облака Северной Америки

Мобильное облако относится к облачным данным, приложениям и услугам, специально разработанным для использования на мобильных и других портативных устройствах. Оно обеспечивает доставку приложений и услуг мобильным пользователям, которые приводятся в действие с удаленного облачного сервера или среды. Мобильное облако использует облачные вычисления для доставки приложений на мобильные устройства.

Отчет включает углубленный анализ роста и количественного спроса на мобильное облако на рынке на основе различных типов пользователей, отраслей конечных пользователей и географии.

Рынок мобильного облака Северной Америки сегментирован по типу пользователя (предприятие и потребитель), отрасли конечного пользователя (игры, финансы и бизнес, развлечения, образование, здравоохранение и путешествия) и географии.

| Индивидуальные пользователи |

| Малые и средние предприятия |

| Крупные предприятия |

| Публичное облако |

| Частное облако |

| Гибридное / мульти-облако |

| Мобильная коммерция |

| Мобильные игры |

| Потоковый контент |

| Продуктивность и сотрудничество |

| Прочее |

| Предприятие |

| Потребитель |

| Соединенные Штаты |

| Канада |

| Мексика |

| По отрасли конечного пользователя | Индивидуальные пользователи |

| Малые и средние предприятия | |

| Крупные предприятия | |

| По модели развертывания | Публичное облако |

| Частное облако | |

| Гибридное / мульти-облако | |

| По типу приложения | Мобильная коммерция |

| Мобильные игры | |

| Потоковый контент | |

| Продуктивность и сотрудничество | |

| Прочее | |

| По типу пользователя | Предприятие |

| Потребитель | |

| По географии | Соединенные Штаты |

| Канада | |

| Мексика |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка мобильного облака Северной Америки?

Рынок оценивается в 21 млрд долларов США в 2025 году, и прогнозируется его рост до 43 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке?

Приложения мобильного здравоохранения имеют самый высокий совокупный среднегодовой темп роста 24,20% до 2030 года, опережая игры, потоковые сервисы и сценарии использования продуктивности.

Почему гибридные и мультиоблачные архитектуры быстро расширяются?

Организации принимают гибридные решения для снижения комиссий за исходящий трафик, соблюдения правил суверенитета данных и размещения рабочих нагрузок ближе к пользователям, что обеспечивает совокупный среднегодовой темп роста 22,70% для гибридных развертываний.

Насколько значительна 5G-денсификация для роста мобильного облака?

Граничные сети 5G способствуют оценочному повышению совокупного среднегодового темпа роста рынка на +4,2 процентных пункта, обеспечивая сверхнизколатентные вычисления на районных узлах.

Какие проблемы могут замедлить расширение рынка?

Специфические для мобильных устройств затраты на исходящий трафик, которые могут превышать 10% облачных счетов, и штрафы за задержку нулевого доверия, влияющие на приложения реального времени, являются основными препятствиями.

Последнее обновление страницы: