Размер и доля рынка нутрицевтиков Австралии

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 6.22 Миллиардов долларов США |

| Размер Рынка (2030) | 7.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.11% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нутрицевтиков Австралии от Mordor Intelligence

Австралийский рынок нутрицевтиков достиг 6,22 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 7,98 млрд долл. США к 2030 году, демонстрируя совокупный годовой темп роста (CAGR) 5,11%. Австралия представляет зрелый рынок, характеризующийся стабильным ростом, при этом стареющее население все больше сосредоточено на поддержании здоровья, что определяет модели покупательского поведения. Сочетание старения населения, повышения располагаемых доходов и усиления акцента на профилактическое здравоохранение поддерживает постоянный спрос, подкрепленный строгим надзором Управления терапевтических товаров (TGA). Хотя более строгие нормативные требования увеличивают требования к соблюдению, рынок представляет устойчивые возможности, поскольку потребители демонстрируют готовность платить премиальные цены за продукты с научной валидацией и сертификацией B-Corp. Функциональные продукты питания доминируют в моделях потребления, поскольку потребители интегрируют пищевую ценность в свой ежедневный рацион, в то время как биологически активные добавки демонстрируют рост через цифровые платформы и возможности персонализированного дозирования. Хотя экспорт продолжает показывать хорошие результаты, усиление конкуренции со стороны немецких и новозеландских производителей требует от австралийских компаний сосредоточиться на научных инновациях для дифференциации на рынке.

Ключевые выводы отчета

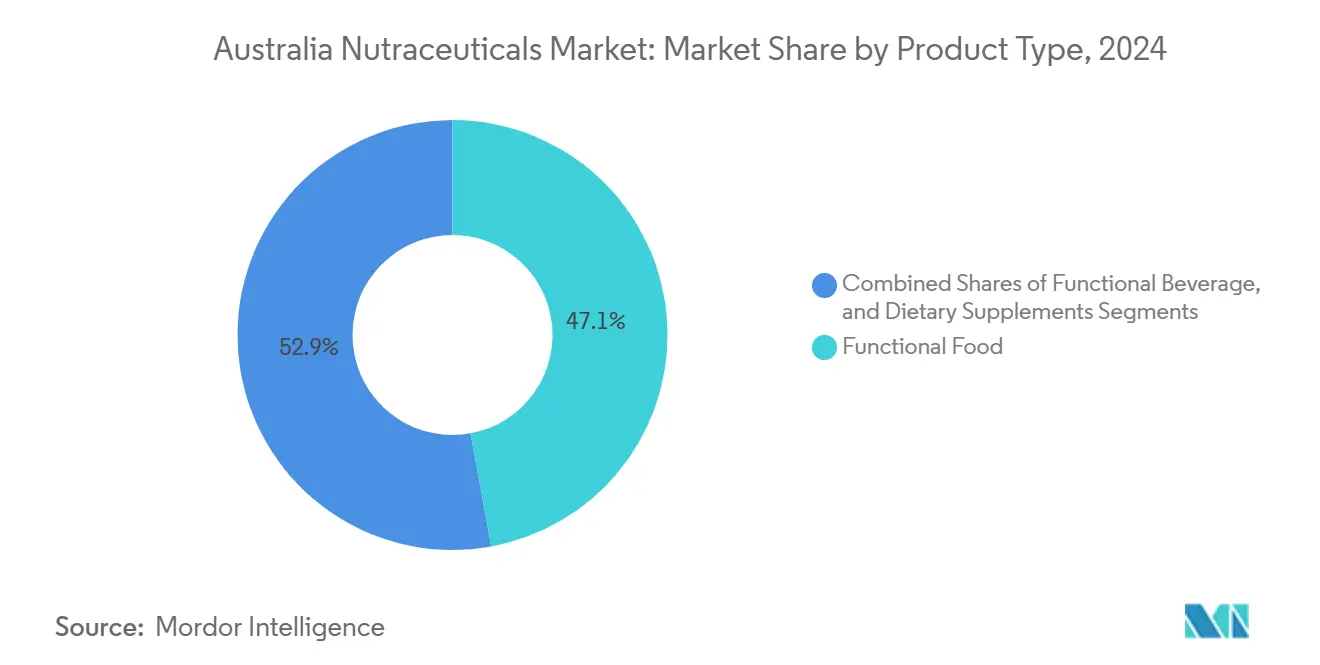

- Функциональные продукты питания составляли 47,11% доли выручки австралийского рынка нутрицевтиков в 2024 году. Прогнозируется, что биологически активные добавки будут расти со среднегодовым темпом роста 5,92% до 2030 года, что представляет наивысший темп роста среди категорий продукции.

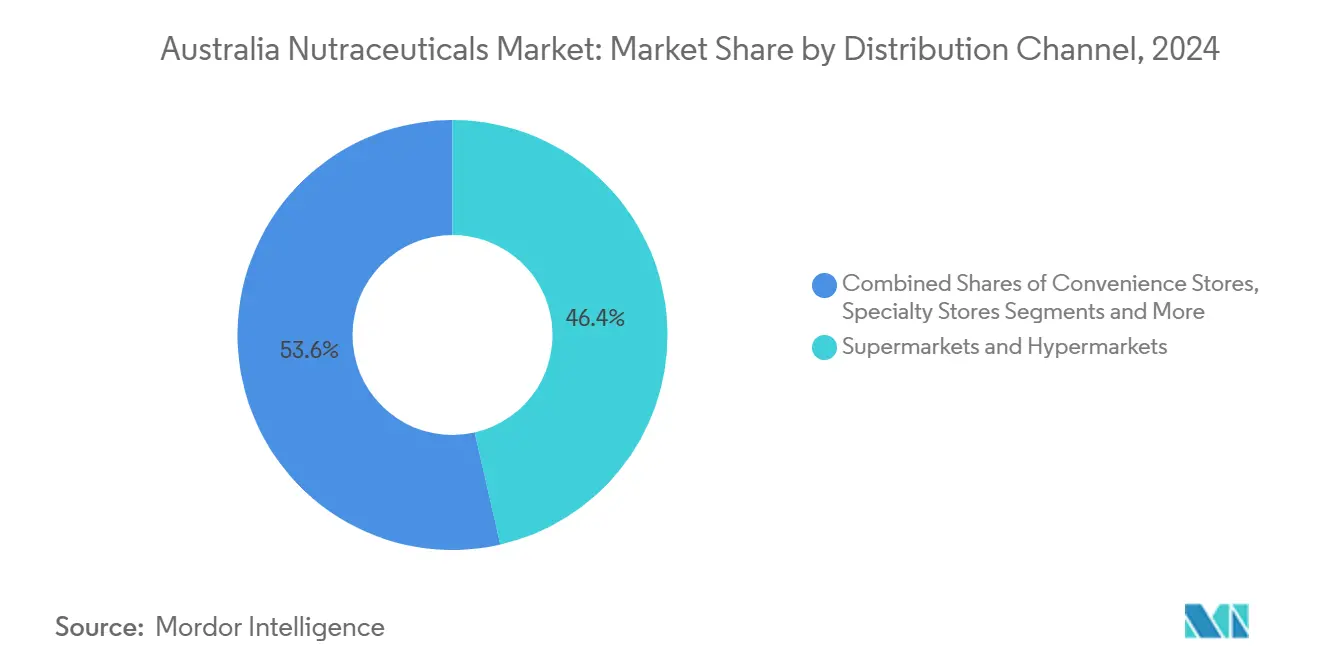

- Супермаркеты и гипермаркеты составляли 46,43% размера австралийского рынка нутрицевтиков в 2024 году. Ожидается, что сегмент интернет-торговли будет расти со среднегодовым темпом роста 6,28% до 2030 года, превышая темпы роста других каналов распространения.

Тенденции и аналитика рынка нутрицевтиков Австралии

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие потребительские предпочтения в пользу натуральных, органических продуктов растительного происхождения | +1.2% | Национальный, с ранними достижениями в Мельбурне, Сиднее, Брисбене | Среднесрочный (2-4 года) |

| Повышение осознанности здоровья и фокус на профилактическом здравоохранении | +1.8% | Глобальный, наиболее сильный в городской Австралии | Долгосрочный (≥ 4 лет) |

| Расширение и удобство каналов интернет-торговли, облегчающих доступ и разнообразие продукции | +0.9% | Национальный, ускоренный региональной доступностью | Краткосрочный (≤ 2 лет) |

| Инновации в составах нутрицевтических продуктов, повышающие эффективность и привлекательность | +0.7% | Глобальный, с локальной адаптацией в Австралии | Среднесрочный (2-4 года) |

| Растущая популярность функциональных напитков, таких как энергетические напитки и обогащенные соки | +0.6% | Национальный, распространение среди молодежи | Краткосрочный (≤ 2 лет) |

| Растущий потребительский спрос на персонализированные пищевые добавки | +0.5% | Городская Австралия, распространение на региональные рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие потребительские предпочтения в пользу натуральных, органических продуктов растительного происхождения

Австралийский рынок продуктов питания претерпевает фундаментальную трансформацию, обусловленную изменяющимися потребительскими предпочтениями, о чем свидетельствует тот факт, что 79% населения активно сокращают потребление мяса [1]Источник: Nestlé Professional, "Топ 10 трендов общественного питания в Австралии на 2025 год," nestleprofessional.com.au . Этот значительный сдвиг открыл существенные рыночные возможности в сегментах растительных добавок и функциональных продуктов питания. Прорыв CSIRO в разработке богатых питательными веществами овощных порошков, в настоящее время распространяемых через супермаркеты Coles по всей Виктории, демонстрирует инновационный ответ рынка при решении проблем пищевых отходов путем переработки более 200 тонн отходов со свалок [2]Источник: Содружественная научно-промышленная исследовательская организация, "Брокколи: лучше латте, чем никогда," csiro.au. Регулятивная среда, управляемая Food Standards Australia New Zealand, продолжает способствовать этому переходу через установленные пути для новых ингредиентов растительного происхождения, хотя их недавнее введение ограничений на экстракт зеленого чая отражает их приоритет безопасности потребителей. Участники рынка, такие как v2food, реагируют на эту эволюцию через стратегические приобретения в категории готовых блюд, стремясь захватить возникающие возможности в сегменте растительных продуктов. Этот выраженный сдвиг в потребительском поведении активно влияет на стратегии разработки продуктов, при этом производители адаптируют свою упаковку для выделения растительных ингредиентов, непосредственно отвечая на растущий спрос со стороны заботящихся о здоровье потребителей.

Повышение осознанности здоровья и фокус на профилактическом здравоохранении

Австралийские потребители все больше принимают подходы профилактического здравоохранения, а не сосредоточиваются исключительно на лечении заболеваний. Этот значительный сдвиг в потребительском поведении выявил четкие приоритеты здоровья, при этом потребители проявляют существенный интерес к здоровью костей и суставов, за которым следуют проблемы психического здоровья и поддержание здоровья сердца. Эти эволюционирующие потребительские предпочтения непосредственно формируют то, как компании разрабатывают продукты в различных терапевтических областях. Получение Blackmores сертификации B Corporation для всего ассортимента продуктов демонстрирует, как учетные данные устойчивости стали решающими в влиянии на решения потребителей о покупке. Нормативная база Управления терапевтических товаров (TGA) продолжает укреплять доверие к рынку через комплексные процессы предрыночного одобрения и надлежащие производственные практики, позволяя австралийским брендам устанавливать и поддерживать сильные конкурентные позиции на международных рынках.

Расширение и удобство каналов интернет-торговли, облегчающих доступ и разнообразие продукции

Стратегическое слияние между Chemist Warehouse и Sigma Healthcare представляет трансформационное развитие в австралийском ландшафте фармацевтической розничной торговли, создавая интегрированную дистрибьюторскую сеть, охватывающую весь континент. Эта консолидация бизнеса привела к созданию надежного розничного присутствия через стратегически расположенные распределительные центры по всей стране. Объединенная организация использует сложные возможности аналитики данных для улучшения решений по размещению продуктов и обеспечения целевого взаимодействия с потребителями через различные розничные каналы. Сегмент интернет-торговли стал значительным драйвером роста, превосходя традиционные каналы физической розничной торговли по темпам расширения, главным образом из-за эволюционирующего потребительского поведения, особенно среди молодых поколений, которые демонстрируют сильное предпочтение цифровой доступности и персонализированных решений для здоровья. Этот сдвиг к цифровым покупкам продолжает перестраивать отраслевой ландшафт, отвечая на растущий потребительский спрос на удобство и комплексные предложения продуктов. Австралийские компании здоровья и благополучия успешно расширили свой охват на международные рынки через платформы цифровой торговли, при этом JSHealth Vitamins служит ярким примером успешного проникновения на рынок в Соединенных Штатах, подчеркивая, как цифровые каналы эффективно способствуют глобальному доступу к рынку. Интеграция передовых технологических решений и аналитики данных в услуги здравоохранения позволяет этим предприятиям предоставлять индивидуальные рекомендации продуктов при внедрении усовершенствованных маркетинговых стратегий, которые удовлетворяют конкретные потребительские требования.

Инновации в составах нутрицевтических продуктов, повышающие эффективность и привлекательность

Инновации в формулировке в индустрии здоровья и благополучия продолжают развиваться, при этом компании инвестируют существенные ресурсы в повышение биодоступности и сенсорной привлекательности для дифференциации своих продуктов на рынке. Ярким примером является разработка CSIRO протеинового порошка "Just Meat" из красного мяса, который специально направлен на рынок здоровья и благополучия стоимостью 3,8 млрд долл. США, предоставляя безаллергенное, стабильное при хранении пищевое решение, которое эффективно решает транспортные проблемы при удовлетворении растущих глобальных потребностей в белке. Сегмент персонализированного питания стал свидетелем значительного развития через такие инициативы, как "Body Granola" от Calbee, которая использует анализ микробиоты кишечника для предоставления индивидуальных рекомендаций пребиотических добавок, успешно привлекая более 30 000 пользователей к июню 2025 года. Индустрия также стала свидетелем стратегических сотрудничеств, таких как партнерство между Kirin и Blackmores для запуска продуктов LC-Plasma на Тайване, демонстрируя, как компании могут объединить свой соответствующий опыт для разработки научно подтвержденных формулировок. В ответ на строгие требования TGA к доказательным заявлениям компании увеличили свои инвестиции в процессы клинической валидации, делая больший акцент на отдельных ингредиентах и их научно доказанных преимуществах для установления и поддержания доверия потребителей на рынке.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Воспринимаемые проблемы вкуса или аромата, особенно в функциональных продуктах питания и напитках | -0.8% | Национальный, более сильное воздействие на региональные рынки | Краткосрочный (≤ 2 лет) |

| Срок годности продуктов и требования к хранению, ограничивающие каналы распространения | -0.6% | Национальный, особенно затрагивающий отдаленные и региональные районы | Среднесрочный (2-4 года) |

| Тарифы и торговые барьеры, ограничивающие импорт/экспорт определенных ингредиентов | -0.9% | Глобальный, с конкретным воздействием на торговые пути Азиатско-Тихоокеанского региона | Краткосрочный (≤ 2 лет) |

| Строгая регулятивная среда, влияющая на рост рынка | -1.2% | Национальный, с побочными эффектами на экспортные рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Воспринимаемые проблемы вкуса или аромата, особенно в функциональных продуктах питания и напитках

Сенсорное восприятие остается значительным вызовом для принятия функциональных продуктов, поскольку производители инвестируют в технологии маскировки вкуса и улучшения вкусовых качеств для удовлетворения потребительских предпочтений. Этот вызов особенно очевиден с растительными экстрактами и высокопотентными формулировками, где терапевтические дозировки могут влиять на вкусовые профили, особенно в детских добавках и продуктах питания для пожилых людей. Компании реагируют через новые форматы доставки, как демонстрирует лицензированное TGA производственное предприятие жевательных конфет Star Combo, которое обслуживает глобальные рынки, предоставляя альтернативы традиционным таблеткам и капсулам. Разработка индустрией модифицированных по текстуре продуктов питания для пожилых потребителей с дисфагией показывает адаптацию к конкретным демографическим потребностям, хотя исследования оптимальных стратегий формулировки все еще развиваются. Компании также должны учитывать требования к маркировке TGA, балансируя терапевтические заявления с потребительски-ориентированными описаниями продуктов при сохранении вкусовых качеств продуктов.

Срок годности продуктов и требования к хранению, ограничивающие каналы распространения

Обширный географический ландшафт Австралии и сложные климатические условия представляют существенные препятствия для распространения термочувствительных продуктов по всей стране. Требование специализированной инфраструктуры холодовой цепи не только повышает операционные расходы, но и создает барьеры для более широкого доступа к рынку. В категории добавок продукты, такие как пробиотики и составы на основе ферментов, требуют непрерывного охлаждения, что эффективно исключает многочисленные магазины шаговой доступности и более мелкие розничные заведения от предложения этих высокоценных товаров своим клиентам. Для решения этих рыночных ограничений CSIRO представила инновационные стабильные при хранении протеиновые порошки, которые сохраняют свои питательные свойства без необходимости охлаждения. Хотя стратегическое слияние между Chemist Warehouse и Sigma создало сеть из 16 распределительных центров с расширенными возможностями холодовой цепи, многие региональные австралийские сообщества продолжают испытывать ограниченный доступ к термочувствительным продуктам. В ответ на эти вызовы участники индустрии делают стратегические инвестиции в инновации упаковки, включая сложные барьерные технологии и решения упаковки в модифицированной атмосфере. Эти достижения направлены на максимизацию срока годности продуктов при одновременном решении растущих экологических проблем через устойчивые альтернативы упаковки, которые обеспечивают стабильность продуктов.

Сегментный анализ

По типу продукции: Биологически активные добавки стимулируют инновации несмотря на доминирование функциональных продуктов питания

Функциональные продукты питания доминируют на рынке с существенной долей 47,11% в 2024 году, отражая значительный сдвиг в потребительском поведении. Современные потребители демонстрируют четкое предпочтение получения своих пищевых потребностей через повседневные приемы пищи, а не полагаясь на отдельные методы добавок. Эта тенденция указывает на более широкое движение к интеграции заботящихся о здоровье выборов в регулярные диетические привычки.

Сегмент биологически активных добавок демонстрирует сильную рыночную динамику с ожидаемыми прогнозами роста 5,92% CAGR до 2030 года. Эта траектория роста фундаментально поддерживается растущими требованиями стареющего населения, ищущего решения для здоровья и благополучия, наряду со стратегическим акцентом сегмента на терапевтических применениях. Демографический ландшафт в Австралии подчеркивает эту тенденцию, при этом лица в возрасте 65 лет и старше представляют 17,1% населения в 2024 году, подчеркивая устойчивый сдвиг к стареющему демографическому профилю [3]Источник: Австралийский институт здоровья и благополучия, "Демографический профиль," aihw.gov.au. Индустрия успешно адаптировалась к эволюционирующим потребностям потребителей путем разработки и внедрения решений персонализированного питания, стратегия, которая дала положительные результаты, о чем свидетельствует замечательная производительность Blackmores с заметным увеличением выручки на 7,7% в Q1 2025.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналам распространения: Интернет-торговля нарушает традиционное доминирование аптек

Австралийский розничный рынок демонстрирует значительную консолидацию, при этом супермаркеты и гипермаркеты сохраняют существенную долю рынка 46,43% в 2024 году. Эти розничные форматы продолжают привлекать потребителей через их обширный выбор продуктов и конкурентные ценовые стратегии. Индустрия стала свидетелем трансформационного развития через слияние Chemist Warehouse и Sigma Healthcare, которое создало комплексную бизнес-модель, интегрирующую оптовое распространение и розничные операции под одним зонтиком.

Цифровая трансформация розничной торговли продолжает изменять потребительское поведение, при этом интернет-торговля демонстрирует надежный рост со среднегодовым темпом роста 6,28% до 2030 года. Рост рынка отражает эволюционирующее потребительское поведение с заметным сдвигом к цифровым торговым платформам и персонализированным розничным опытом. Woolworths.com.au сохраняет значительную часть австралийского рынка онлайн-продуктов. Объединенная операция Chemist Warehouse-Sigma создала обширный розничный отпечаток через свои физические магазины и управляет существенным подразделением розничных медиа. Это подразделение использует передовые возможности аналитики данных для повышения эффективности маркетинга и оптимизации стратегий размещения продуктов по всей своей сети магазинов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Австралийский рынок нутрицевтиков поддерживает выдающуюся позицию в добавках для здоровья и функциональных продуктах питания, подкрепленную надежными моделями внутреннего потребления и исключительными экспортными показателями. Сила рынка особенно очевидна в его позиции среди топ экспортеров продуктов здорового питания в Китай. Сидней, Мельбурн и Брисбен служат ключевыми центрами потребления, где заботящиеся о здоровье потребители активно ищут продукты премиального качества и принимают инновационные пищевые решения для поддержания своего благополучия.

Рынок испытывает существенный рост в добавках для долголетия и функциональных продуктах питания, в основном обусловленный стареющим населением, ищущим решения для проблем, связанных со здоровьем. Молодые городские потребители одновременно стимулируют расширение рынка через их растущий спрос на решения персонализированного питания и функциональные напитки. Значительный рост Германии в секторе вводит конкурентную динамику в установленную рыночную позицию Австралии.

Сети интернет-торговли повышают доступность нутрицевтических продуктов по всей региональной Австралии, при этом крупные розничные торговцы Woolworths и Coles расширяют свои дистрибьюторские возможности в отдаленные сообщества. Стратегическое слияние между Chemist Warehouse и Sigma укрепляет региональное присутствие на рынке через расширенную сеть магазинов и улучшенные системы распространения с текущими планами непрерывного расширения магазинов. За пределами китайского рынка экспортные возможности продолжают развиваться в Новой Зеландии, поддерживаемые регулятивным выравниванием через Акт транс-тасманского взаимного признания, который облегчает доступ к рынку для австралийских производителей.

Конкурентный ландшафт

Австралийский рынок здоровья и благополучия переживает значительную трансформацию со слиянием между Chemist Warehouse и Sigma Healthcare в феврале 2025 года. Эта стратегическая консолидация привела к созданию грозной сущности с рыночной капитализацией, превышающей 30 млрд долл. США, командующей существенной частью аптечного рынка. Интеграция возможностей оптового распространения с розничными операциями не только генерирует существенные операционные эффективности в размере 60 млн долл. США ежегодно, но также устанавливает надежную бизнес-модель, которая может представлять вызовы для независимых участников рынка.

Конкурентный ландшафт продолжает развиваться, поскольку компании внедряют различные рыночные подходы. Blackmores укрепила свою рыночную позицию, получив сертификацию B Corporation для всего своего брендового портфеля, отвечая на растущий потребительский спрос на устойчивые практики. Swisse поддерживает свое конкурентное преимущество через обширный ассортимент продуктов, охватывающий 142 категории здоровья. Рынок стал свидетелем стратегических партнерств, которые способствуют инновациям, особенно примером служит приобретение Blackmores компанией Kirin. Это сотрудничество привело к успешной разработке продуктов, включая добавки LC-Plasma, специально разработанные для азиатских рынков. Возникновение возможностей в сегментах персонализированного питания и женского здоровья привлекло как устоявшихся игроков, таких как Nestlé, так и специализированные компании, такие как The Calmer Co, которая фокусируется на функциональных напитках на основе кавы.

Принятие технологий стало решающим дифференциатором на рынке, при этом компании инвестируют в передовую аналитику данных, возможности индивидуального состава и прямые потребительские платформы электронной коммерции для улучшения отношений с клиентами и показателей удержания. Регулятивная среда, контролируемая TGA, предоставляет устоявшимся компаниям с регулятивной экспертизой конкурентное преимущество при обеспечении последовательных стандартов качества по всей индустрии. Эта регулятивная база способствовала построению сильного доверия потребителей к рынку, принося пользу всем участникам, которые поддерживают соответствие этим стандартам.

Лидеры индустрии нутрицевтиков Австралии

-

Herbalife Nutrition

-

General Mills

-

Kellanova

-

PepsiCo

-

Nestlé

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Bae Juice, ведущий австралийский бренд функциональных напитков, запустил Bae Juice Energy, первый в стране полностью натуральный кофеинсодержащий сок, изготовленный из корейской груши, экстракта зеленого чая и витамина C. Бренд заключил национальное соглашение о распространении с Royal Foods, удвоив свое присутствие в независимой розничной торговле и усилив свое лидерство в растущей категории функциональных напитков.

- Февраль 2025: Kerry Group запустила свои Карты вкусов добавок 2025, предлагая понимание возникающих вкусов, форматов и потребительских предпочтений для руководства инновациями в секторе добавок и нутрицевтиков. Карты выделяют тенденции, такие как какао, лаванда и роза в Австралии/Новой Зеландии, и быстрый рост не-таблеточных форматов, таких как жевательные конфеты и порошки, для удовлетворения эволюционирующих потребностей в благополучии.

- Июнь 2024: Blackmores запустила новые продукты на основе куркумы, содержащие TurmXtra от Nutriventia, клинически подтвержденный, водорастворимый экстракт куркумы. Эта инновация укрепляет портфель функциональных ингредиентов Blackmores и знаменует продолжающуюся разработку продуктов на австралийском рынке нутрицевтиков.

Область отчета по рынку нутрицевтиков Австралии

Нутрицевтики - это пищевые добавки, полученные из продуктов питания, которые обладают как питательными, так и терапевтическими свойствами. Австралийский рынок нутрицевтиков сегментирован по типу и каналам распространения. На основе типа рынок сегментирован на функциональные продукты питания, напитки и биологически активные добавки. Сегмент доступных продуктов питания далее подразделяется на Крупы, Хлебобулочные и кондитерские изделия, Молочные продукты, Снеки и Другие функциональные продукты питания. Сегмент доступных напитков далее подразделяется на Энергетические напитки, Спортивные напитки, Обогащенные соки, Молочные напитки и альтернативы молочным продуктам и Другие функциональные напитки. Сегмент биологически активных добавок далее подразделяется на Витамины, Минералы, Растительные препараты, Ферменты, Жирные кислоты, Белки и Другие биологически активные добавки. На основе каналов распространения рынок сегментирован на Супермаркеты/Гипермаркеты, Специализированные магазины, Магазины шаговой доступности, Аптеки/Фармацевтические магазины и Интернет-магазины. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (в млн долл. США).

| Функциональные продукты питания | Крупы |

| Хлебобулочные и кондитерские изделия | |

| Молочные продукты | |

| Снеки | |

| Другие функциональные продукты питания | |

| Функциональные напитки | Энергетические напитки |

| Спортивные напитки | |

| Обогащенные соки | |

| Молочные напитки и альтернативы молочным продуктам | |

| Другие функциональные напитки | |

| Биологически активные добавки | Витамины |

| Минералы | |

| Растительные препараты | |

| Ферменты | |

| Жирные кислоты | |

| Белки | |

| Другие биологически активные добавки |

| Супермаркеты и гипермаркеты |

| Магазины шаговой доступности |

| Специализированные магазины |

| Интернет-торговля |

| Прочие |

| По типу продукции | Функциональные продукты питания | Крупы |

| Хлебобулочные и кондитерские изделия | ||

| Молочные продукты | ||

| Снеки | ||

| Другие функциональные продукты питания | ||

| Функциональные напитки | Энергетические напитки | |

| Спортивные напитки | ||

| Обогащенные соки | ||

| Молочные напитки и альтернативы молочным продуктам | ||

| Другие функциональные напитки | ||

| Биологически активные добавки | Витамины | |

| Минералы | ||

| Растительные препараты | ||

| Ферменты | ||

| Жирные кислоты | ||

| Белки | ||

| Другие биологически активные добавки | ||

| По каналам распространения | Супермаркеты и гипермаркеты | |

| Магазины шаговой доступности | ||

| Специализированные магазины | ||

| Интернет-торговля | ||

| Прочие | ||

Ключевые вопросы, отвеченные в отчете

Каковы размеры австралийского сектора нутрицевтиков в 2025 году?

Размер австралийского рынка нутрицевтиков составил 6,22 млрд долл. США в 2025 году и должен достичь 7,98 млрд долл. США к 2030 году.

Какая группа продуктов растет быстрее всего?

Биологически активные добавки лидируют по росту со среднегодовым темпом роста 5,92%, обусловленным персонализированными составами и потребностями стареющего населения.

Какой канал набирает долю быстрее всего?

Интернет-торговля расширяется со среднегодовым темпом роста 6,28%, поскольку цифровое удобство и модели подписки повышают проникновение.

Как новые правила TGA повлияют на продукты с витамином B6?

Более 100 высокодозных единиц товарного учета должны перейти к статусу "только фармацевт" к 2027 году, заставляя бренды переформулировать или ограничить продажи аптеками.

Почему австралийские нутрицевтики преуспевают на экспортных рынках?

Производственные стандарты TGA мирового класса и брендинг происхождения создают сигналы качества, которые оправдывают премиальные цены за рубежом.

Последнее обновление страницы: