Размер и доля рынка анестезирующих препаратов Северной Америки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

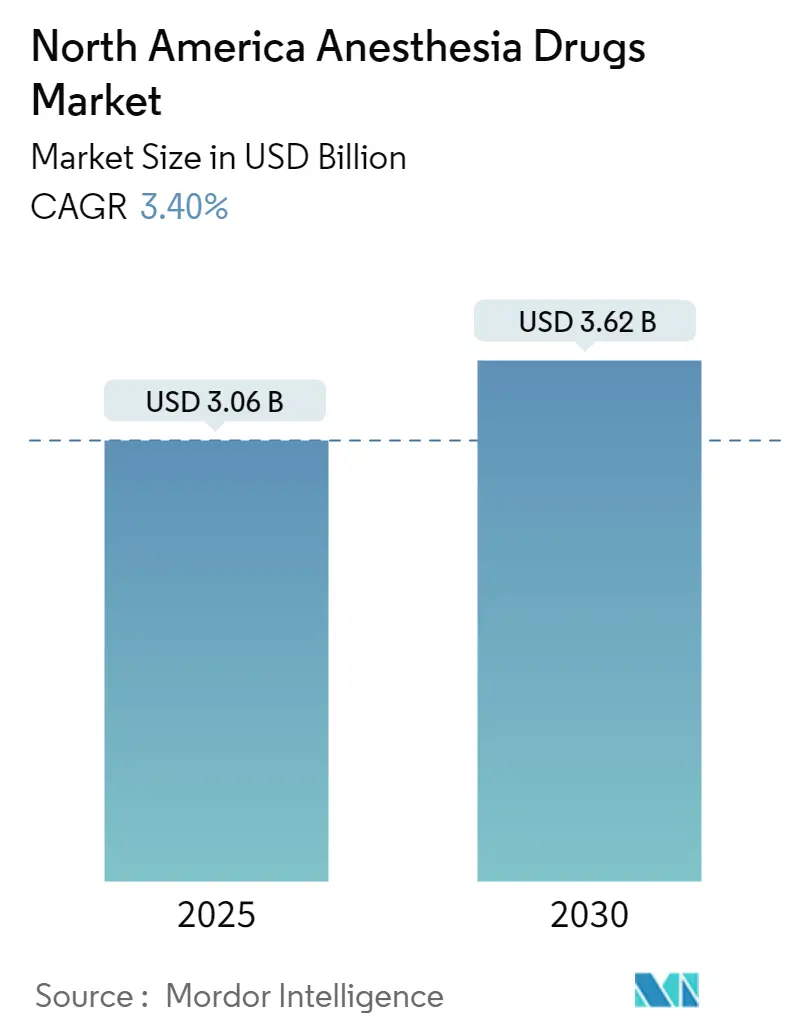

| Размер Рынка (2025) | 3.06 Миллиардов долларов США |

| Размер Рынка (2030) | 3.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.40% CAGR |

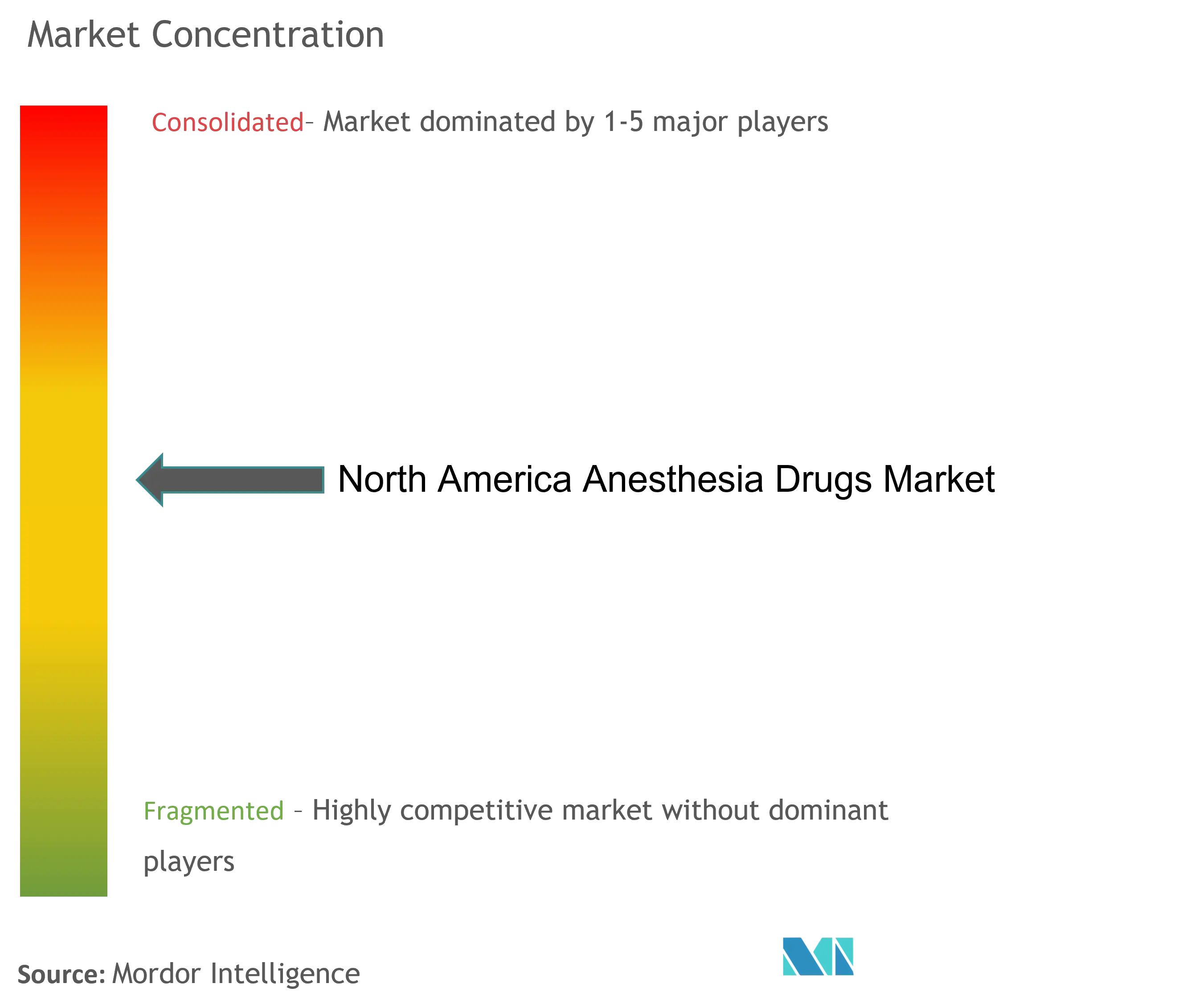

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка анестезирующих препаратов Северной Америки от Mordor Intelligence

Рынок анестезирующих препаратов Северной Америки оценивается в 3,06 млрд долларов США в 2025 году и, как прогнозируется, возрастет до 3,62 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 3,40% в течение прогнозируемого периода. Такой умеренный темп сигнализирует о созревающей среде, в которой технологические достижения, а не рост объема процедур, вносят наибольший вклад в добавочную стоимость. Искусственный интеллект (ИИ) теперь управляет системами доставки с замкнутым циклом, которые точно настраивают дозировку пропофола и севофлурана, сокращая отходы препаратов при одновременном улучшении гемодинамической стабильности. Модели машинного обучения также превосходят ручные методы в прогнозировании интраоперационных осложнений, что приводит к сокращению времени восстановления и снижению показателей повторной госпитализации. Амбулаторные хирургические центры (АХЦ) играют ключевую роль: процедуры, переходящие из стационарных операционных в амбулаторные театры, расширяют спрос на сверхкороткого действия агенты, которые обеспечивают выписку в тот же день. Между тем, молекулы нового поколения, такие как ципрофол и ремимазолам, позиционируются для подрыва лидерства пропофола, предлагая более мягкие сердечно-сосудистые эффекты.

Ключевые выводы отчета

- По типу препарата общие анестетики лидировали с 70,34% доли рынка анестезирующих препаратов Северной Америки в 2024 году, в то время как местные анестетики показывают самый быстрый среднегодовой темп роста 3,87% до 2030 года.

- По способу введения ингаляционные агенты составили 63,56% размера рынка анестезирующих препаратов Северной Америки в 2024 году; ожидается, что инъекционные агенты будут расти со среднегодовым темпом роста 4,25% до 2030 года.

- По применению общая хирургия захватила 44,37% выручки в 2024 году; косметическая хирургия готова расширяться со среднегодовым темпом роста 4,37% до 2030 года.

- По конечному пользователю больницы удерживали 58,38% доли рынка анестезирующих препаратов Северной Америки в 2024 году, тогда как АХЦ показывают наивысший среднегодовой темп роста 4,71% до 2030 года.

- По географии Соединенные Штаты командовали 88,25% долей в 2024 году; прогнозируется, что Мексика ускорится со среднегодовым темпом роста 4,91% до 2030 года.

Тенденции и аналитика рынка анестезирующих препаратов Северной Америки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличивающееся количество хирургических операций | +0.9% | Северная Америка, с наибольшим влиянием в США и Канаде | Средний срок (2-4 года) |

| Растущие инвестиции в НИОКР фармацевтическими компаниями | +0.6% | Глобально, с концентрацией в биотехнологических хабах США | Долгий срок (≥ 4 лет) |

| Переход к амбулаторным/амбулаторным хирургическим операциям, стимулирующий спрос на сверхкороткого действия анестетики | +0.7% | Северная Америка, возглавляемая расширением АХЦ в США | Короткий срок (≤ 2 лет) |

| Быстрое внедрение мониторинга анестезии с поддержкой ИИ, улучшающего эффективность использования препаратов | +0.5% | Северная Америка, преимущественно в академических медицинских центрах | Средний срок (2-4 года) |

| Мониторинг анестезии с поддержкой ИИ | +0.4% | Северная Америка, с распространением на продвинутые системы здравоохранения по всему миру | Средний срок (2-4 года) |

| Коммерциализация агентов следующего поколения (например, ципрофол/HSK3486), предлагающих улучшенные профили безопасности | +0.6% | Глобально, с первоначальным фокусом на Северную Америку и Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличивающееся количество хирургических операций

Хирургические эпизоды по всему региону продолжают расти, при этом Medicare сообщает о 5,7% годовом приросте процедур на бенефициара в течение 2024 года. АХЦ ожидают 22% роста количества процедур к 2033 году, укрепляя спрос на быстродействующие анестезирующие препараты. Когорта 65+ проходит более сложные операции, которые удлиняют анестезиологическое воздействие и увеличивают потребление препаратов. Косметические вмешательства теперь генерируют 13 млрд долларов США ежегодно, расширяя использование индивидуализированных агентов, которые ограничивают послеоперационную тошноту в эстетических клиниках [1]Ли-Хуа Чжоу, "Машинное обучение для прогнозирования глубины анестезии," BMC Medical Informatics and Decision Making, bmcmedinformdecismak.biomedcentral.com.

Растущие инвестиции в НИОКР фармацевтическими компаниями

Фармацевтические спонсоры направляют рекордные суммы в анестезирующие препараты, при этом AbbVie курирует примерно 90 активных соединений и 56,3 млрд долларов США выручки в 2024 году, которые финансируют клинические программы. Pfizer перечисляет 64 новых объекта среди 112 проектов конвейера, подчеркивая широкий импульс открытий. FDA одобрила Journavx (suzetrigine) в январе 2025 года, неопиоидный препарат, который может изменить периоперационные протоколы боли и сократить совместное введение опиоидов [2]Фред Э. Шапиро, "Анестезия для амбулаторной косметической хирургии," Current Opinion in Anesthesiology, journals.lww.com.

Переход к амбулаторным/амбулаторным хирургическим операциям, стимулирующий спрос на сверхкороткого действия анестетики

Однодневные процедуры отдают предпочтение агентам, таким как десфлуран и пропофол, для быстрого пробуждения. Пути ускоренного восстановления после хирургии усиливают зависимость от блокад нервов, которые снижают опиоидное воздействие. Экономические стимулы дополнительно направляют больницы к принятию амбулаторных моделей, которые усиливают конкуренцию за препараты с быстрой фармакокинетикой.

Быстрое внедрение мониторинга анестезии с поддержкой ИИ, улучшающего эффективность использования препаратов

Системы с замкнутым циклом поддерживают среднее артериальное давление на 10 мм рт. ст. выше, чем ручные протоколы, сокращая эпизоды гипотензии. Индекс прогнозирования гипотензии показывает средне-квадратичную ошибку 0,0062 в задачах прогнозирования глубины [3]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "FDA одобряет Journavx (Suzetrigine)," Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, fda.gov. Академические больницы являются ранними пользователями и влияют на общественные учреждения через ординатуру. Производители лекарств, интегрирующие препараты с этими платформами, получают затраты переключения, которые отпугивают конкуренцию генериков.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Побочные эффекты и проблемы безопасности | -0.5% | Глобально, усиленный контроль в США | Долгий срок (≥ 4 лет) |

| Строгие контроли FDA и DEA | -0.4% | Северная Америка, особенно США | Средний срок (2-4 года) |

| Нехватка ключевых АФИ | -0.6% | Цепочка поставок Северной Америки, зависящая от импорта | Короткий срок (≤ 2 лет) |

| Уязвимость цепочки поставок | -0.4% | Глобально, с концентрацией в США | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Побочные эффекты и проблемы безопасности общих анестетиков

Фармаконадзор FDA подсчитал 1,126 нежелательных явлений севофлурана между 2004 и 2022 годами, от фибрилляции предсердий до злокачественной гипертермии. Педиатрический надзор обнаружил новые сигналы, такие как энцефалопатия, побуждающая врачей к осторожности. Экологические меры, такие как план NHS поэтапно отказаться от десфлурана, давят на больницы заменить агенты несмотря на преимущества знакомства. Эти факторы благоприятствуют новым молекулам, которые заявляют о более узких кардио-респираторных профилях, но могут потребовать дорогостоящих образовательных программ.

Строгие регулирования FDA и DEA по контролируемым веществам

Квотные потолки DEA на аналоги фентанила и анестетики Списка II ограничивают гибкость производства во время скачков спроса. В 2024 году FDA отозвала 65 сокращенных заявок на лекарства, включая несколько инъекционных анестетиков, подчеркивая препятствия соответствия для меньших генериков. Задержки, такие как досье кетамина PharmaTher, теперь отложенное до июня 2025 года, иллюстрируют, как регуляторные обзоры продлевают нехватку критических агентов.

Сегментный анализ

По типу препарата: Общие агенты удерживают объем, местные лидируют в росте

Общие анестетики составили 70,34% доли рынка анестезирующих препаратов Северной Америки в 2024 году. Быстрое начало действия пропофола подкрепляет это лидерство, однако ципрофол набирает клинический интерес, поскольку он смягчает боль от инъекций и сердечно-сосудистые колебания. Севофлуран остается доминирующим ингаляционным выбором для педиатрических случаев, даже когда использование десфлурана угасает под пристальным вниманием к парниковым газам. Дексмедетомидин пользуется расширяющимися ролями в процедурах в сознании и интенсивной терапии, где жизненно важна респираторная стабильность. Ремифентанил обеспечивает сверхкороткую опиоидную поддержку для кратких амбулаторных случаев, тогда как мидазолам остается универсальным анксиолитическим адъювантом.

Местные анестетики продвигаются со среднегодовым темпом роста 3,87%, самым быстрым среди всех сегментов, и они получают выгоду от региональных блокад, которые снижают зависимость от опиоидов. Бупивакаин лидирует из-за своей продолжительной анальгезии в ортопедических и акушерских условиях. Более низкий кардиотоксический риск ропивакаина делает его спинальным агентом выбора для популяций высокого риска. Лидокаин, все еще незаменимый для инфильтрации, теперь видит расширенные применения в внутривенной региональной анестезии. Техники под ультразвуковым контролем расширяют показания для местных препаратов, повышая общее потребление. Размер рынка анестезирующих препаратов Северной Америки для местных агентов прогнозируется к набуханию темпами объема, которые превосходят общий сектор в течение 2025-2030 годов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: Рост инъекций бросает вызов лидерству ингаляции

Ингаляционные препараты занимали 63,56% рынка анестезирующих препаратов Северной Америки в 2024 году из-за инфраструктуры операционных, ориентированной на летучие агенты. Предсказуемая кинетика севофлурана подкрепляет его превосходство. Концентрация поставщиков растет после того, как Baxter инвестировала в линии розлива в Пуэрто-Рико, которые обеспечивают региональные запасы. Экологические политики, однако, ускоряют замещение на тотальную внутривенную анестезию.

Инъекционные препараты показывают среднегодовой темп роста 4,25%, поскольку АХЦ и пути ERAS вознаграждают точное титрование. Пропофол остается якорем, но свежее разрешение FDA для ципрофола и ремимазолама диверсифицирует варианты. Размер рынка анестезирующих препаратов Северной Америки для инъекционных агентов ожидается достигнуть 1,84 млрд долларов США к 2030 году, отражая предпочтение клиницистов быстрому обороту. Готовые к использованию флаконы снижают медицинские ошибки и загрязнение, поддерживая спрос. Хотя топические и трансдермальные пути остаются нишевыми, инновации в липосомальных пенах лидокаина и дермальных пластырях могут открыть дополнительный доход.

По применению: Общая хирургия доминирует, косметика лидирует в импульсе

Общая хирургия сохранила 44,37% доли рынка анестезирующих препаратов Северной Америки в 2024 году со стабильными объемами стационарных случаев и сложными лапароскопическими процедурами. 5,7% годовой рост хирургических операций Medicare указывает на крепкий базовый объем. Принятие ERAS в этом сегменте способствует мультимодальной анальгезии, которая увеличивает общие лекарственные коктейли на случай. Сбалансированная анестезия, которая смешивает ингаляционные и внутривенные агенты, обеспечивает широкий спрос по классам препаратов.

Случаи косметической хирургии растут со среднегодовым темпом роста 4,37%, отражая потребительское принятие и варианты финансирования. 457% рост эстетических процедур с 1997 года показывает устойчивое повышение. Короткие окна восстановления требуют сверхкоротких анестетиков, чтобы избежать ночной госпитализации, повышая использование десфлурана, ремифентанила и региональных блокад нервов. Стоматологические и болевые вмешательства также масштабируются стабильно, добавляя к диверсификации сегмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Больницы закрепляют спрос, пока АХЦ ускоряются

Больницы захватили 58,38% доли рынка анестезирующих препаратов Северной Америки в 2024 году из-за их возможностей для сложных операций и критического ухода. Академические центры возглавляют пилоты ИИ, которые точно настраивают скорости инфузии анестетиков, получая экономию затрат и баллы качества. Массовые закупки позволяют больницам вести переговоры о выгодных ценах, хотя нехватки толкают некоторые системы к внутреннему компаундированию.

АХЦ расширяются со среднегодовым темпом роста 4,71%, получая выгоду от компенсации плательщиков, которая благоприятствует амбулаторной помощи. Medicare потратила 6,8 млрд долларов США на счета АХЦ в 2023 году, подчеркивая масштаб. АХЦ предпочитают однодозовые флаконы и сверхкороткие агенты, которые поддерживают правила 23-часового наблюдения. Хирургические центры на базе офисов и специализированные клиники завершают спрос, но сталкиваются с регуляторной вариацией по штатам.

Географический анализ

Соединенные Штаты командовали 88,25% рынка анестезирующих препаратов Северной Америки в 2024 году, поскольку их хирургическая интенсивность, уровни компенсации и раннее принятие технологий укрепляют премиальное использование препаратов. Нехватка рабочей силы выросла до 78% к концу 2022 года, поощряя системы ИИ, которые снижают нагрузку на поставщиков. Хронические нехватки, некоторые превышающие три года, привели к тому, что Вашингтон выделил 34 млрд долларов США на внутреннюю фармацевтическую устойчивость, в то время как Amneal получила одобрение FDA на внутренний пропофол, который должен стабилизировать ключевые поставки.

Канада удерживает более низкое покрытие в 29,4% от анестезиологических возможностей США, что ограничивает пропускную способность операционных. Её модель доставки анестезии только врачами усиливает пробелы в персонале. Одиннадцать провинциальных систем компенсации фрагментируют закупки, приводя к более высоким затратам на единицу препарата. Канадский рынок устройств достиг 6,8 млрд долларов США в 2024 году и растет на 5,4% ежегодно, открывая возможности для объединенных решений препарат-устройство.

Мексика является самым быстрорастущим субрегионом со среднегодовым темпом роста 4,91% до 2030 года. Модернизация инфраструктуры и медицинский туризм повышают спрос на международные стандарты анестезии. Мексика также позиционирует себя как альтернативный источник АФИ для пропофола и севофлурана, выравниваясь с Североамериканской инициативой готовности для диверсификации цепочек поставок. Принятие региональных блокад и мониторов ИИ является зарождающимся, но растущим в третичных центрах.

Конкурентная среда

Рынок анестезирующих препаратов Северной Америки характеризуется средним уровнем концентрации с конкуренцией, подпитываемой гарантией поставок и цифровой интеграцией больше, чем простым ценовым соперничеством. Fresenius Kabi увеличила выручку на 11% в годовом исчислении в третьем квартале 2024 года после того, как вертикальная интеграция укрепила доступность АФИ. Baxter увеличила инъекционные запуски до десяти в 2024 году, сосредоточившись на готовых форматах, которые сокращают время подготовки аптеки. Патентные обрывы для препаратов, таких как Nucynta ER в 2029 году, приглашают генерических претендентов, которые фрагментируют опиоидные сегменты.

Стратегический толчок теперь сосредоточен на технологических связях. Компании партнерствуют с поставщиками программного обеспечения ИИ для встраивания алгоритмов дозирования непосредственно в инфузионные насосы, блокируя назначающих в собственные экосистемы. Экологическое управление появляется как дифференциатор: поставщики, разрабатывающие комплекты захвата для отходов летучих газов, могут получить предпочтение тендера в Канаде и отдельных штатах США. Активность поглощений остается оживленной. Покупки AbbVie ImmunoGen и Cerevel в конце 2024 года добавляют нейромодулирующие активы, которые дополняют портфели седации.

Дизрапторы включают производителей ципрофола и ремимазолама, которые стремятся вытеснить пропофол в когортах высокого риска. Дочерняя компания Hikma West-Ward масштабирует инъекционные анестетики, заполняя пробелы, оставленные несуществующими поставщиками. Sagent концентрируется на шприцевых заполнениях для региональных блокад, в то время как Hospira использует распределительную мощь Pfizer для возвращения больничной доли. Отрасль анестезирующих препаратов Северной Америки, таким образом, поворачивается к интегрированным решениям, которые сочетают молекулы с предиктивной аналитикой и экологически чистым обращением.

Лидеры отрасли анестезирующих препаратов Северной Америки

-

Baxter International

-

Fresenius SE & Co. KGaA

-

AbbVie Inc.

-

Eisai Co. Ltd

-

B. Braun SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Январь 2025: Vertex Pharmaceuticals получила разрешение FDA на таблетки Journavx (suzetrigine) 50 мг, введя неопиоидный вариант боли для периоперационных условий.

- Декабрь 2024: Fresenius Kabi представила первый в США генерический флакон эпинефрина 1 мг/1 мл, расширив поставки неотложных и анестезирующих препаратов.

- Декабрь 2024: Baxter International запустила пять инъекционных продуктов, доведя свои выпуски анестезия-критический уход 2024 года до десяти.

- Август 2024: Amneal Pharmaceuticals получила одобрение FDA на однодозовые флаконы эмульсии пропофола, нацеливаясь на рынок 314 млн долларов США в год.

Область отчета по рынку анестезирующих препаратов Северной Америки

Согласно области отчета, анестезирующие препараты вызывают обратимую потерю чувствительности. Несколько типов анестезирующих препаратов доступны на рынке, таких как общая анестезия, спинальная анестезия, внутривенная региональная анестезия, местная анестезия, блокада периферических нервов и седловидная блокада или каудальная анестезия. Рынок анестезирующих препаратов Северной Америки сегментирован по типу препарата (общие анестезирующие препараты, такие как пропофол, севофлуран, десфлуран, дексмедетомидин, ремифентанил, мидазолам, изофлуран и другие), способу введения (ингаляция, инъекция и другие способы введения), применению (общая хирургия, пластическая хирургия, косметическая хирургия, стоматологическая хирургия и другие применения) и географии (Соединенные Штаты, Канада и Мексика). Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов.

| Общие анестезирующие препараты | Пропофол |

| Севофлуран | |

| Десфлуран | |

| Дексмедетомидин | |

| Ремифентанил | |

| Мидазолам | |

| Другие общие анестезирующие препараты | |

| Местные анестезирующие препараты | Бупивакаин |

| Ропивакаин | |

| Лидокаин | |

| Хлорпрокаин | |

| Прилокаин | |

| Бензокаин | |

| Другие местные анестезирующие препараты |

| Ингаляция |

| Инъекция (внутривенно/внутримышечно) |

| Другие способы (топический, трансдермальный и т.д.) |

| Общие операции |

| Косметические операции |

| Стоматологические операции |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Другие конечные пользователи |

| Соединенные Штаты |

| Канада |

| Мексика |

| По типу препарата | Общие анестезирующие препараты | Пропофол |

| Севофлуран | ||

| Десфлуран | ||

| Дексмедетомидин | ||

| Ремифентанил | ||

| Мидазолам | ||

| Другие общие анестезирующие препараты | ||

| Местные анестезирующие препараты | Бупивакаин | |

| Ропивакаин | ||

| Лидокаин | ||

| Хлорпрокаин | ||

| Прилокаин | ||

| Бензокаин | ||

| Другие местные анестезирующие препараты | ||

| По способу введения | Ингаляция | |

| Инъекция (внутривенно/внутримышечно) | ||

| Другие способы (топический, трансдермальный и т.д.) | ||

| По применению | Общие операции | |

| Косметические операции | ||

| Стоматологические операции | ||

| Другие применения | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Другие конечные пользователи | ||

| По географии | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок анестезирующих препаратов Северной Америки?

Ожидается, что размер рынка анестезирующих препаратов Северной Америки достигнет 3,06 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 3,40% до 3,62 млрд долларов США к 2030 году.

Каков текущий размер рынка анестезирующих препаратов Северной Америки?

В 2025 году ожидается, что размер рынка анестезирующих препаратов Северной Америки достигнет 3,06 млрд долларов США.

Кто являются ключевыми игроками на рынке анестезирующих препаратов Северной Америки?

Baxter International, Fresenius SE & Co. KGaA, AbbVie Inc., Eisai Co. Ltd и B. Braun SE являются основными компаниями, работающими на рынке анестезирующих препаратов Северной Америки.

Почему амбулаторные хирургические центры важны для будущего роста?

АХЦ показывают наивысший среднегодовой темп роста 4,71%, поскольку амбулаторные процедуры требуют сверхкороткого действия агентов, которые поддерживают выписку в тот же день.

Последнее обновление страницы: