Размер и доля рынка неонатальной интенсивной терапии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

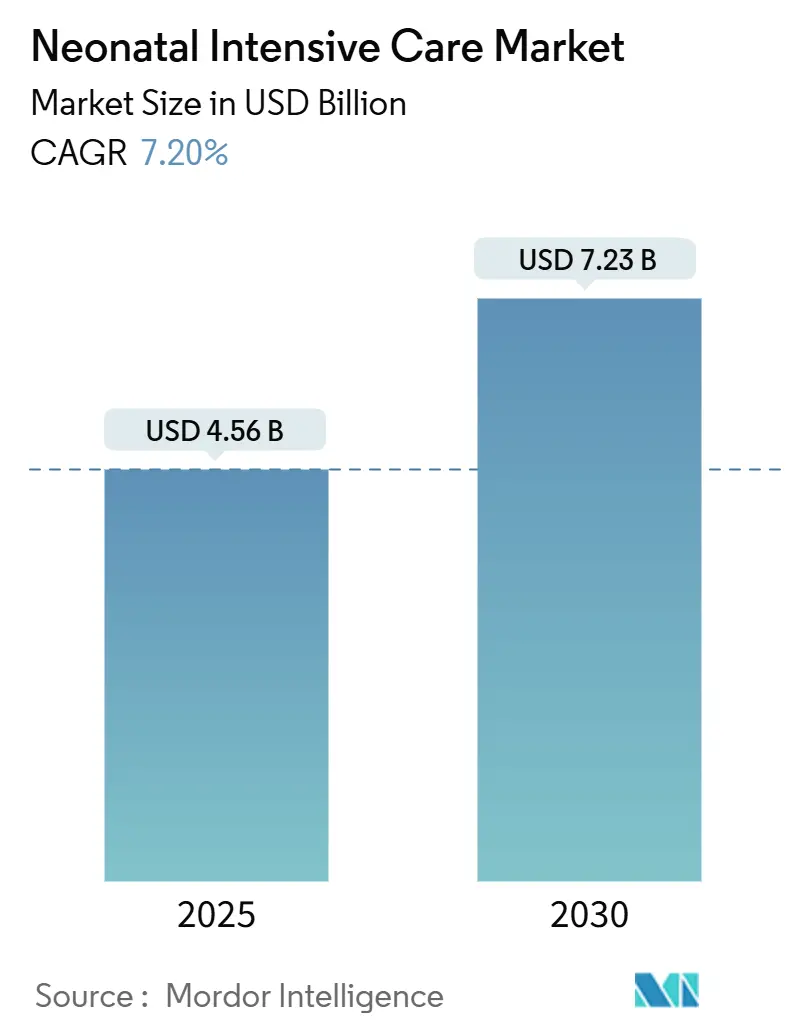

| Размер Рынка (2025) | 4.56 Миллиардов долларов США |

| Размер Рынка (2030) | 7.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.20% CAGR |

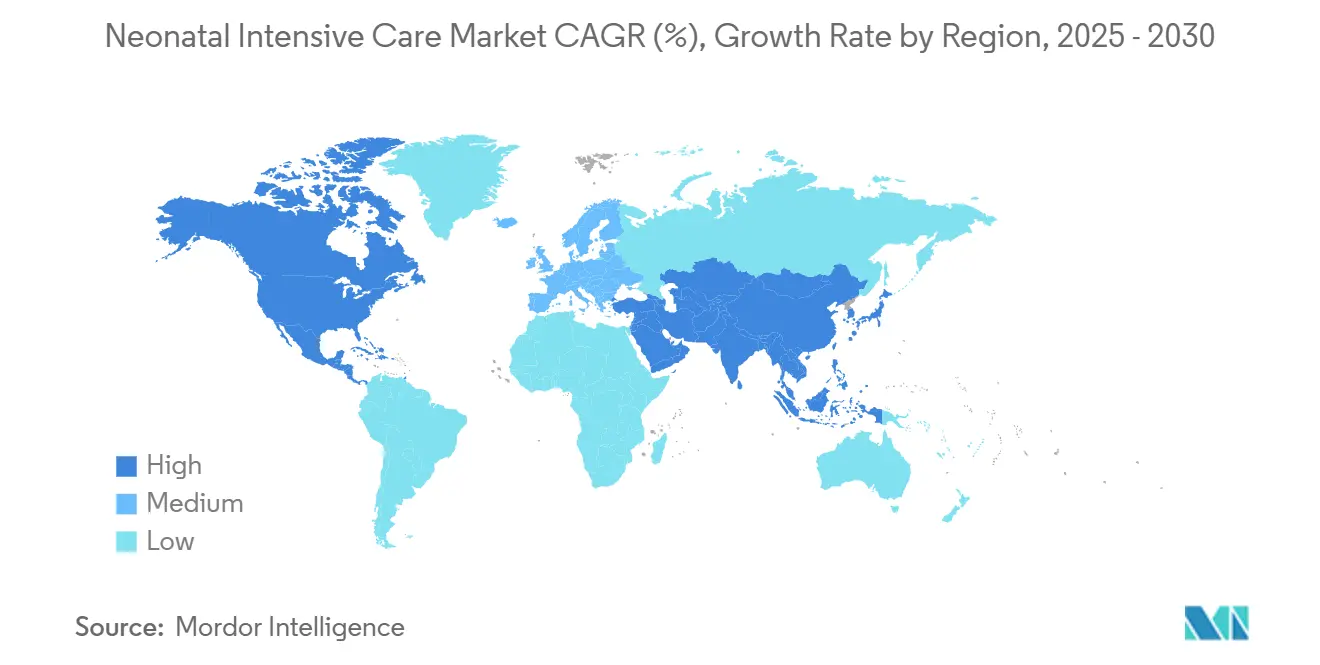

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

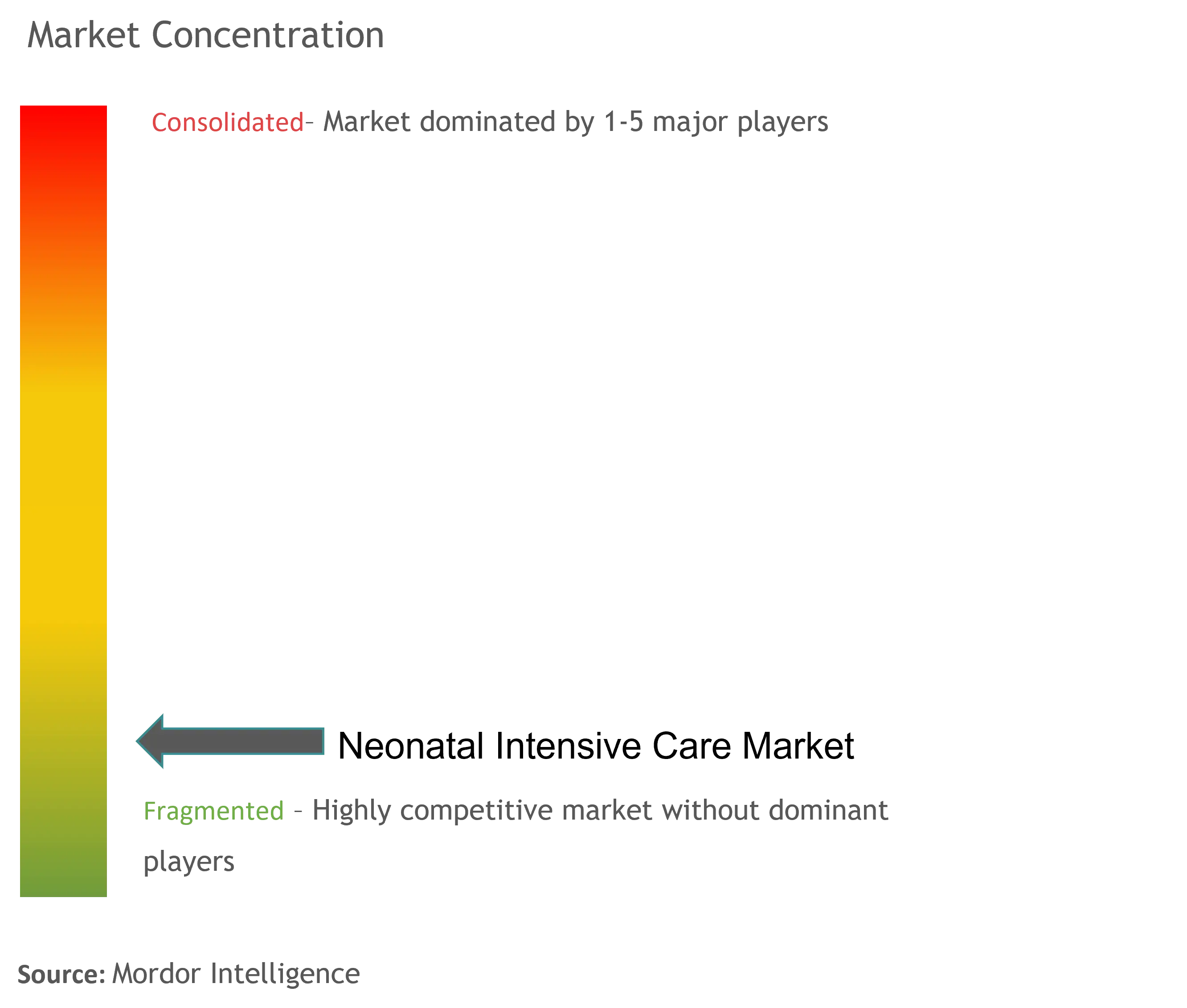

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка неонатальной интенсивной терапии от Mordor Intelligence

Рынок оборудования ОРИТН достиг 4,56 млрд долларов США в 2025 году и прогнозируется к росту со среднегодовым темпом роста 7,20% до 7,23 млрд долларов США к 2030 году. Спрос соответствует 13,4 миллионам преждевременных родов, регистрируемых ежегодно, а также быстрой интеграции искусственного интеллекта в неонатальную помощь. Больницы инвестируют в подключенные инкубаторы, бесконтактный мониторинг и системы прецизионного питания, которые снижают частоту медицинских ошибок и сокращают сроки пребывания. Инновации респираторной поддержки удовлетворяют сложные потребности 15% преждевременных родов, происходящих до 32 недель беременности, и дополняют традиционные решения для терморегуляции, которые по-прежнему составляют основу многих отделений. Поставщики также реагируют на отделы закупок, которые теперь оценивают готовность к кибербезопасности, устойчивость цепей поставок и эффективность рабочей силы наравне с клинической производительностью.

Ключевые выводы отчета

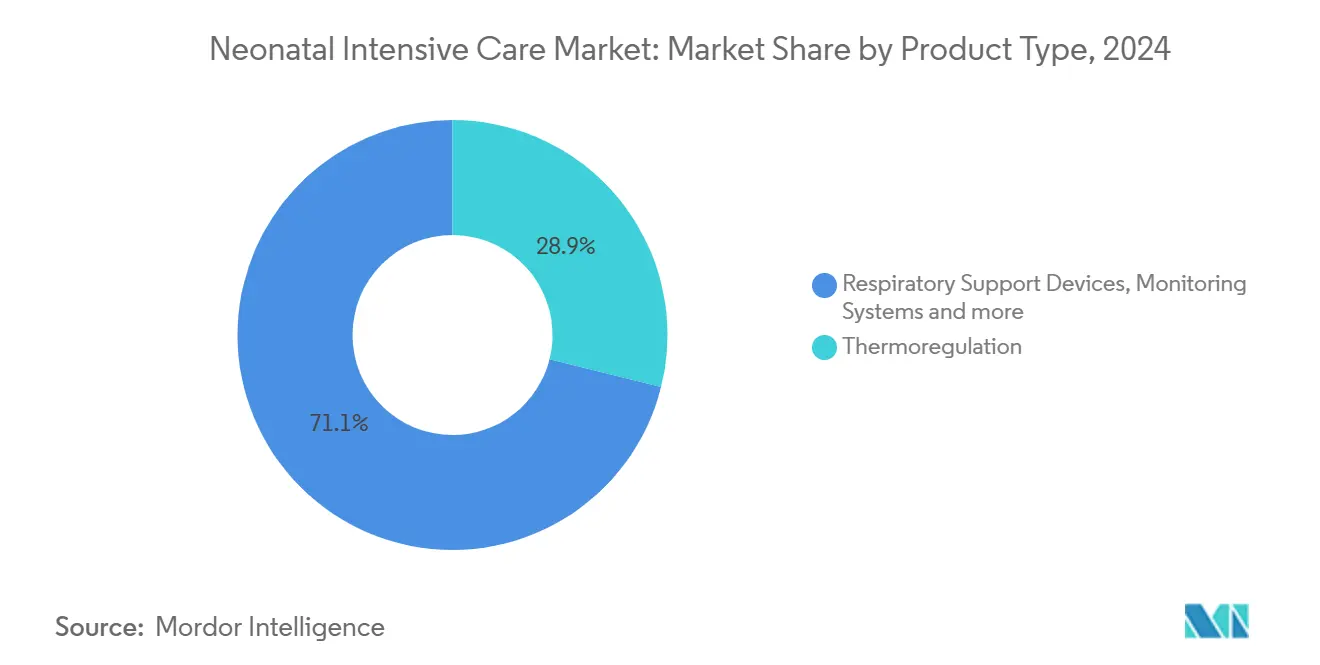

- По типу продукции оборудование для терморегуляции лидировало с 28,89% доли рынка оборудования ОРИТН в 2024 году, в то время как устройства респираторной поддержки прогнозируются к расширению со среднегодовым темпом роста 8,39% до 2030 года.

- По модальности устройств закрытые системы ухода захватили 53,34% доли рынка оборудования ОРИТН в 2024 году; гибридные системы прогнозируются к росту со среднегодовым темпом роста 9,61% до 2030 года.

- По конечному пользователю больницы занимали 54,78% доли размера рынка оборудования ОРИТН в 2024 году, тогда как амбулаторные хирургические центры развиваются со среднегодовым темпом роста 10,23% до 2030 года.

Тенденции и аналитические данные мирового рынка неонатальной интенсивной терапии

Анализ воздействия движущих сил

| Движущая сила | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост глобальных показателей преждевременных родов | +1.2% | Глобально, концентрация в Южной Азии и Африке к югу от Сахары | Долгосрочно (≥ 4 лет) |

| Быстрые технологические обновления ОРИТН | +1.8% | Северная Америка и Европа лидируют, АТЭС ускоряет принятие | Среднесрочно (2-4 года) |

| Расширение неонатальной коечной мощности | +1.1% | АТЭС, Латинская Америка, БВ и Африка | Среднесрочно (2-4 года) |

| Ускоренные одобрения возмещения расходов | +0.9% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Переход к семейно-интегрированному модульному дизайну | +0.7% | Глобально, раннее принятие в Скандинавии и Канаде | Долгосрочно (≥ 4 лет) |

| Растущий спрос на одноразовые расходные материалы | +0.6% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост глобальных показателей преждевременных родов

Глобальные осложнения преждевременных родов являются причиной более 1 миллиона детских смертей ежегодно, и устойчиво высокие показатели непосредственно приводят к более высокому использованию аппаратов ИВЛ, инкубаторов и установок фототерапии. Доля родов до 32 недель составляет 15%, когорта, которая требует интенсивной респираторной и тепловой поддержки и увеличивает спрос на оборудование. Это давление наиболее сильно в странах с низким и средним доходом, где показатели преждевременности часто превышают 12%. Министерства здравоохранения все больше связывают капитальные бюджеты с улучшением выживаемости, делая современные устройства стратегическим вложением, а не дискреционной покупкой.

Быстрые технологические обновления ОРИТН (ИИ-мониторинг, IoT)

Искусственный интеллект преобразует рабочие процессы в рынке оборудования ОРИТН. Алгоритм TPN2.0 Stanford Medicine, обученный на 80 000 исторических рецептов, теперь обеспечивает прецизионное парентеральное питание за секунды и снижает человеческие ошибки во время составления. Инструмент компьютерного зрения Mount Sinai анализирует 16 миллионов секунд видео для выявления тонких неврологических изменений, которые персонал у постели может пропустить. Бесконтактные камеры и радарные системы дополнительно решают проблему хрупкости кожи, полностью устраняя клеящиеся датчики. Конвергенция IoT-подключения и предиктивной аналитики позволяет клиницистам объединить настройки аппаратов ИВЛ, температуру инкубаторов и показатели жизненно важных функций в реальном времени в единую панель управления, создавая богатые данными профили, которые поддерживают более раннее вмешательство и сокращение сроков пребывания.

Расширение неонатальной коечной мощности в больницах 2-го/3-го уровня

Вторичные и третичные больницы в развивающихся экономиках добавляют неонатальные койки для достижения национальных целей по снижению смертности. Общенациональное исследование Индии документировало быстрый рост учреждений ОРИТН, большинство из которых оснащены импортными аппаратами ИВЛ, но во многих отделениях по-прежнему отсутствует собственный анализ газов крови. Эфиопия и Замбия сообщают о подобных пробелах, где шприцевые насосы и концентраторы кислорода остаются редкостью в провинциальных центрах. Донорские программы закупок и модели смешанного финансирования направляют капитал в сторону масштабируемых, долговечных линеек оборудования, которые могут функционировать в условиях переменного энергоснабжения и водоснабжения, формируя технические спецификации для новых тендеров.

Ускоренные одобрения возмещения расходов на передовые устройства ОРИТН

Политики упрощают путь оплаты для неонатальных инноваций. CMS США повысило ставки амбулаторных платежей на 2,9% на 2025 год и расширило определение медицинской необходимости оборудования, предоставив больницам больше свободы для выставления счетов за ИИ-мониторы и гибридные инкубаторы-обогреватели federalregister.gov. Решения о раннем покрытии сокращают цикл продаж и обеспечивают видимость доходов, которую производители используют для обоснования целенаправленных бюджетов НИОКР для индустрии оборудования ОРИТН.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и затраты на обслуживание | -1.4% | Глобально, остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Нехватка обученных неонатальных медсестер | -0.8% | Глобально, критично в сельских районах | Среднесрочно (2-4 года) |

| Задержки сертификации кибербезопасности | -0.5% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Кризис цепи поставок редкоземельных обогревателей | -0.3% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и затраты на обслуживание инфраструктуры ОРИТН

Полнофункциональные отделения ОРИТН требуют инкубаторы, аппараты ИВЛ, инфузионные насосы и лабораторные анализаторы, совокупная цена которых часто превышает 1 миллион долларов США за восьмикоечный блок. Испытание OMWaNA в Уганде рассчитало дополнительные инфраструктурные затраты до 95 796 долларов США на больницу для внедрения немедленного ухода методом кенгуру, иллюстрируя инвестиции, необходимые даже для низкотехнологичных обновлений. Производители сталкиваются с собственными инфляционными противоветрами; фрахт, рабочая сила и сырье теперь потребляют до 20% выручки, и фирмы выделяют 3-5% исключительно на услуги цепи поставок. Сервисные контракты, сроки поставки запасных частей и требования к калибровке добавляют дополнительные накладные расходы для покупателей, сдерживая циклы обновления и продлевая срок службы активов далеко за пределы графиков амортизации.

Нехватка обученных неонатальных медсестер и интенсивистов

Две трети администраторов сообщают об открытых позициях практикующих неонатальных медсестер, и конвейер остается тонким, поскольку докторские программы добавляют дополнительный год к обучению. Данные Южной Кореи связывают покрытие интенсивистов с 27%-ным снижением 30-дневной смертности, однако даже страны с высоким доходом борются за финансирование круглосуточного персонала nature.com. Поставщики оборудования теперь объединяют модули электронного обучения, алгоритмы поддержки принятия решений и дистанционное обслуживание для облегчения нагрузки, но узкие места с персоналом по-прежнему ограничивают использование в рынке оборудования ОРИТН.

Сегментный анализ

По типу продукции: респираторная поддержка движет инновациями

Размер рынка оборудования ОРИТН для устройств терморегуляции составил 1,32 млрд долларов США в 2024 году, что равно 28,89% выручки. Инкубаторы и лучистые обогреватели остаются незаменимыми, поскольку температурная нестабильность может повысить риск смертности в течение минут. Новые модели имеют сервоконтролируемую влажность, встроенные камеры и противомикробные поверхности, соответствуя мандатам контроля инфекций. Оборудование респираторной поддержки показало самый быстрый прогноз CAGR 8,39% до 2030 года, поскольку клиницисты ищут неинвазивные режимы вентиляции и замкнутые системы таргетинга кислорода. Системы высокопоточных назальных канюль, турбинные аппараты ИВЛ и режимы гарантированного объема стандартизируются по всему миру, особенно для 15% преждевременных родов, происходящих до 32 недель беременности. Расходные материалы, такие как одноразовые контуры и камеры увлажнителей, растут параллельно, поскольку одноразовое использование теперь встроено во многие инфекционные протоколы.

Системы мониторинга находятся на пересечении ИИ и аппаратного обеспечения, интегрируя ЭКГ, пульсоксиметрию, церебральную оксигенацию и видеотрекинг. Анализ FDA подтвердил, что новые инкубаторы больше не нуждаются в периодах приработки для очистки от воздушных химикатов, поддерживая более быстрый оборот и более высокую утилизацию. Фототерапия остается актуальной для управления желтухой, в то время как платформы неонатального скрининга расширяются вместе с национальными мандатами. Каждый из этих подсегментов выигрывает от связности, которая направляет данные в больничные EMR и исследовательские реестры, делая их ключевыми точками контакта для контрактов помощи на основе стоимости в рынке оборудования ОРИТН.

По модальности устройств: гибридные системы набирают обороты

Закрытые системы ухода составили 2,05 млрд долларов США в 2024 году, что равно 53,34% доли рынка оборудования ОРИТН. Они обеспечивают прецизионный контроль температуры, влажности и звука для хрупких новорожденных. Больницы, однако, все больше предпочитают гибридные инкубаторы-обогреватели, которые открываются и позволяют быстрый материнский доступ без перемещения младенца, поддерживая семейно-интегрированные протоколы. Этот подсегмент прогнозируется к росту со среднегодовым темпом роста 9,61% до 2030 года. Гибридные устройства уменьшают переводы, снижают риски гипотермии и освобождают время персонала, что критично в условиях нехватки рабочей силы.

Открытые системы ухода продолжают обслуживать стабильных младенцев и случаи ухода кенгуру, особенно в условиях ограниченных затрат, где бюджеты на обслуживание скудны. Данные из модели отделения материнской и новорожденной помощи Индии показывают 25%-ное снижение смертности, когда матери остаются у постели, подкрепляя роль этих гибких схем. Рост модульных дизайнов влияет на решения о покупке: больницы хотят платформы, которые могут вписаться в будущие схемы реконструкции, обрабатывать обновления IoT и интегрировать прикроватную аналитику. Производители, которые предварительно подключают устройства для сертификации программного обеспечения и портов питания через Ethernet, получают преимущество в циклах замены в индустрии оборудования ОРИТН.

Географический анализ

Северная Америка сохранила лидерство в 2024 году благодаря надежному возмещению, непрерывным НИОКР и быстрому внедрению ИИ. Обновления платежей Medicare на 2025 год повышают возмещение устройств на 2,9%, делая планы приобретения капитала легче для одобрения federalregister.gov. США также принимают первых пользователей сертифицированных по кибербезопасности аппаратов ИВЛ, которые соответствуют требованиям FDA Section 524B. Принятие Канадой моделей отдельных семейных комнат информирует глобальные руководящие принципы дизайна.

Европа следует с координированным продвижением доказательной неонатальной помощи. Многоцентровые ступенчатые клинообразные испытания в Нидerlandах оценивают семейно-интегрированную помощь, и трансграничные реестры направляют данные результатов в решения о закупках. Гармонизация регулирования под Регламентом о медицинских устройствах ЕС ужесточает надзор после размещения на рынке, отдавая предпочтение поставщикам с всеобъемлющими клиническими досье. Такие страны, как Германия и Франция, выделяют инфраструктурные бюджеты, которые связывают заполненность ОРИТН с пакетными моделями оплаты, стимулируя спрос на передовые мониторы и инкубаторы.

Азиатско-Тихоокеанский регион остается самым быстрорастущим регионом. Больничные счета Южной Кореи для недоношенных младенцев утроились за последнее десятилетие, подталкивая администраторов к прецизионной вентиляции, которая сокращает продолжительность пребывания. Индия зарегистрировала экспоненциальный рост ОРИТН в городах 2-го и 3-го уровня, хотя пробелы с кислородом и анализаторами газов крови остаются. Политика трех детей Китая и растущий материнский возраст поддерживают более высокие показатели преждевременности, заставляя больницы модернизировать гибридные инкубаторы с двуязычными интерфейсами. Африка к югу от Сахары и Латинская Америка полагаются на целевые донорские программы; Бурунди достиг 87%-ной выживаемости для 32-36-недельных младенцев, используя низкотехнологичные протоколы обогрева и кислородной терапии, доказывая ценность устройств, подходящих для контекста. Ближневосточные правительства направляют нефтяные доходы в специализированные ОРИТН, которые обслуживают медицинский туризм, требуя премиальные, сертифицированные по кибербезопасности линейки оборудования для соответствия международным стандартам аккредитации.

Конкурентная среда

Рынок оборудования ОРИТН умеренно фрагментирован, включая ключевых поставщиков, таких как GE Healthcare, Philips и Drägerwerk, которые используют широкие каталоги, однако волатильность цепей поставок подрывает надежность сроков поставки. Инфляция фрахта и сырья теперь составляет до 20% структуры затрат на устройства, побуждая фирмы интегрировать 3D-печатные компоненты и спрос, управляемый IoT.

Партнерства определяют скорость инноваций. Radiometer объединился с Etiometry, чтобы слить данные газов крови в предиктивные панели управления, которые сигнализируют о кардио-легочной нестабильности etiometry.com. AngelEye Health купила NICU2Home, чтобы объединить родительские обновления на основе камер с образованием при выписке, соответствуя больницам, которые хотят сократить продолжительность пребывания без повышения риска повторной госпитализации hitconsultant.net. Поставщики, которые могут продемонстрировать соответствие FDA Section 524B, выигрывают очки RFP, поскольку аудиты кибербезопасности теперь являются обязательными пунктами.

Развивающиеся игроки нацеливаются на нишевые белые пятна: бесконтактный мониторинг сердечного ритма, ИИ-управляемую настройку аппаратов ИВЛ и модульные платформы обогрева, предназначенные для прерывистых энергосетей. Inspiration Healthcare и Löwenstein Medical фокусируются на неонатальных респираторных линиях, заполняя пробелы, оставленные более крупными фирмами, которые приоритизируют взрослые портфолио. Результатом является стабильная, но динамичная область, где устойчивое финансирование НИОКР и глубина распространения отделяют долгосрочных победителей от нишевых специалистов.

Лидеры индустрии неонатальной интенсивной терапии

Becton, Dickinson and Company

Medtronic PLC

Koninklijke Philips N.V

ICU Medical, Inc.

Cook Group (Cook Medical)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Stanford Medicine опубликовала данные Nature Medicine о TPN2.0, ИИ-алгоритме, который стандартизирует парентеральное питание для пациентов ОРИТН, анализируя 80 000 рецептов

- Ноябрь 2024: Mount Sinai Health System разработала ИИ-инструмент, который мониторит движение младенцев в реальном времени для прогнозирования неврологических изменений

Область применения отчета по мировому рынку неонатальной интенсивной терапии

Согласно области применения отчета, отделение неонатальной интенсивной терапии является отделением интенсивной терапии (ОРИТ), специализирующимся на уходе за больными или недоношенными новорожденными младенцами. Отделение неонатальной интенсивной терапии (ОРИТН) имеет специализированный медицинский персонал и оборудование для ухода за недоношенными и больными новорожденными детьми. Эта часть больницы иногда называется палатой интенсивной терапии или отделением интенсивной терапии новорожденных. Рынок неонатальной интенсивной терапии сегментирован по продукции (детские обогреватели, инкубаторы, неонатальные мониторинговые устройства, респираторные устройства, оборудование фототерапии, катетеры и другие продукты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Оборудование для терморегуляции | Инкубаторы |

| Детские обогреватели | |

| Неонатальные системы охлаждения | |

| Устройства респираторной поддержки | Аппараты ИВЛ |

| CPAP-устройства | |

| Оборудование кислородной терапии | |

| Системы мониторинга | Многопараметровые мониторы |

| Пульсоксиметры | |

| ЭЭГ и ЭКГ мониторы | |

| Оборудование фототерапии | |

| Диагностические и скрининговые устройства | Панели неонатального скрининга |

| Системы визуализации | |

| Расходные материалы и аксессуары |

| Открытые системы ухода |

| Закрытые системы ухода |

| Гибридные/трансформируемые системы |

| Больницы |

| Родильные дома |

| Педиатрические и неонатальные больницы |

| Клиники и дома престарелых |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукции (стоимость) | Оборудование для терморегуляции | Инкубаторы |

| Детские обогреватели | ||

| Неонатальные системы охлаждения | ||

| Устройства респираторной поддержки | Аппараты ИВЛ | |

| CPAP-устройства | ||

| Оборудование кислородной терапии | ||

| Системы мониторинга | Многопараметровые мониторы | |

| Пульсоксиметры | ||

| ЭЭГ и ЭКГ мониторы | ||

| Оборудование фототерапии | ||

| Диагностические и скрининговые устройства | Панели неонатального скрининга | |

| Системы визуализации | ||

| Расходные материалы и аксессуары | ||

| По модальности устройств (стоимость) | Открытые системы ухода | |

| Закрытые системы ухода | ||

| Гибридные/трансформируемые системы | ||

| По конечному пользователю (стоимость) | Больницы | |

| Родильные дома | ||

| Педиатрические и неонатальные больницы | ||

| Клиники и дома престарелых | ||

| Амбулаторные хирургические центры | ||

| По географии (стоимость) | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка неонатальной интенсивной терапии?

Прогнозируется, что рынок неонатальной интенсивной терапии зарегистрирует CAGR 5,5% в течение прогнозного периода (2025-2030)

Кто являются ключевыми игроками на рынке неонатальной интенсивной терапии?

Becton, Dickinson and Company, Medtronic PLC, Koninklijke Philips N.V, ICU Medical, Inc. и Cook Group (Cook Medical) являются основными компаниями, работающими на рынке неонатальной интенсивной терапии.

Какой регион является самым быстрорастущим на рынке неонатальной интенсивной терапии?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с самым высоким CAGR в течение прогнозного периода (2025-2030).

Какой регион имеет самую большую долю на рынке неонатальной интенсивной терапии?

В 2025 году Северная Америка занимает самую большую долю рынка неонатальной интенсивной терапии.

Какие годы охватывает этот рынок неонатальной интенсивной терапии?

Отчет охватывает исторический размер рынка неонатальной интенсивной терапии за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка неонатальной интенсивной терапии на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: