Размер и доля рынка оборудования для фетальной и неонатальной помощи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

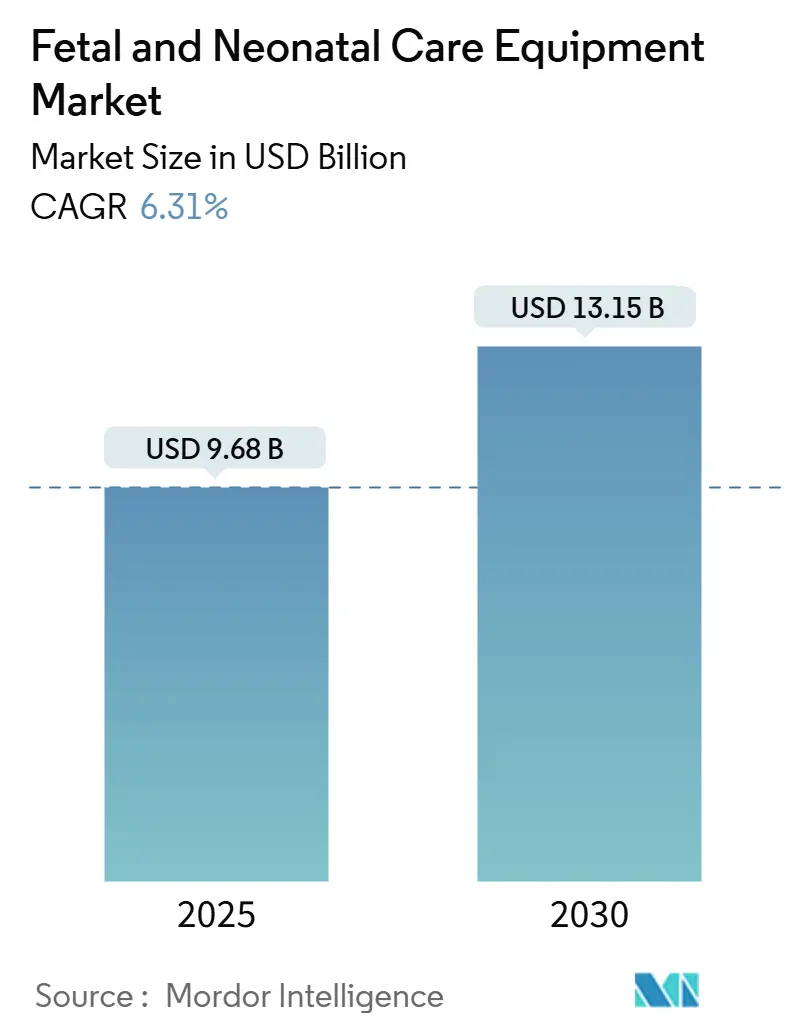

| Размер Рынка (2025) | 9.68 Миллиардов долларов США |

| Размер Рынка (2030) | 13.15 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.31% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка оборудования для фетальной и неонатальной помощи от Mordor Intelligence

Рынок оборудования для фетальной и неонатальной помощи был оценен в 9,68 млрд долл. США в 2025 году, и прогнозируется его рост до 13,15 млрд долл. США к 2030 году при CAGR 6,31%. Рост обусловлен конвергенцией более высоких показателей преждевременных родов, более широким использованием ИИ-powered предиктивной аналитики и значительными государственными инвестициями, которые расширяют мощности неонатальной интенсивной терапии, особенно в Китае, где материнская смертность снизилась до 14,3 на 100 000 в 2024 году.[1]Global Times, 'China's maternal, infant, and under-5 mortality rates hit historic lows in 2024,' globaltimes.cn Растущий спрос на беспроводные и портативные мониторы демонтирует давнюю зависимость от привязанных систем, в то время как требования кибербезопасности влияют на дизайн продуктов и решения по закупкам.[2]Food and Drug Administration, 'Cybersecurity Vulnerabilities with Certain Patient Monitors,' fda.govПокупательная способность больниц остается решающей, однако программы удаленного мониторинга, которые позволяют раннюю выписку, смещают доходы в сторону каналов домашнего ухода. Конкурентная динамика усиливается, поскольку ведущие производители интегрируют ИИ-алгоритмы, архитектуры secure-by-design и облачную связность, часто через целевые приобретения стартапов, специализирующихся на фетальной диагностике.

Ключевые выводы отчета

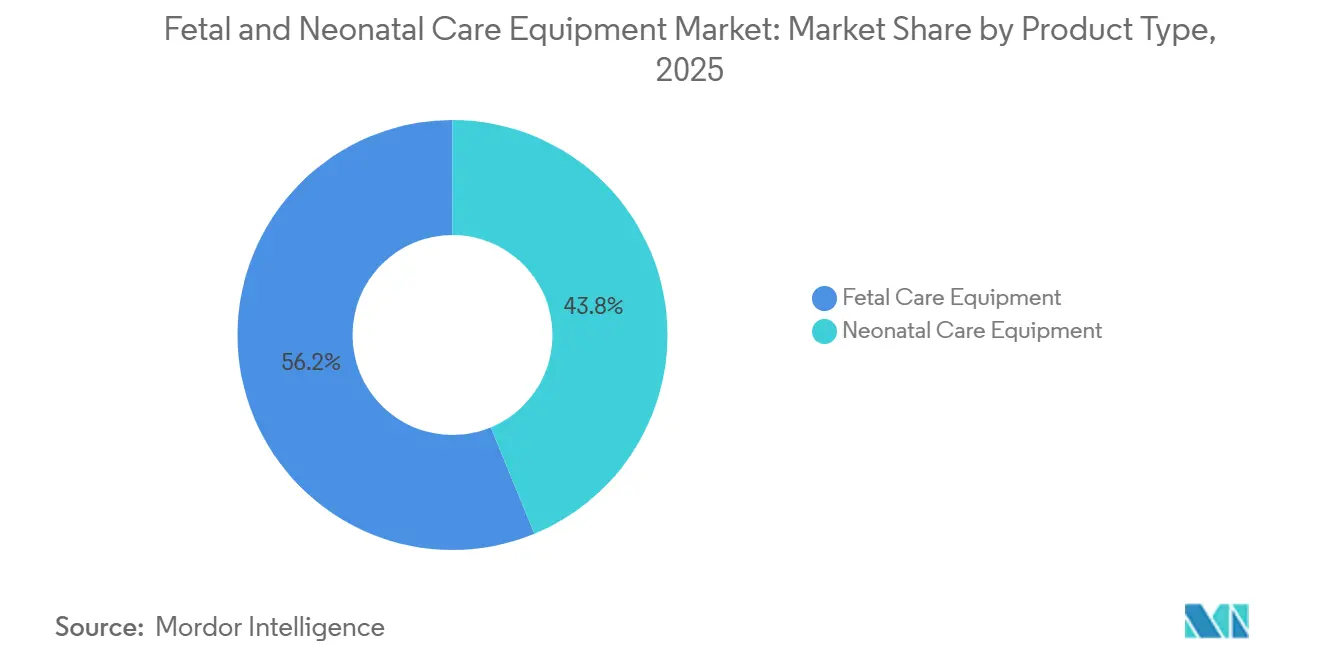

- По типу продукта неонатальное оборудование сохранило 56,23% доли рынка оборудования для фетальной и неонатальной помощи в 2024 году, тогда как сегмент фетальной помощи готов расширяться с CAGR 8,02% до 2030 года.

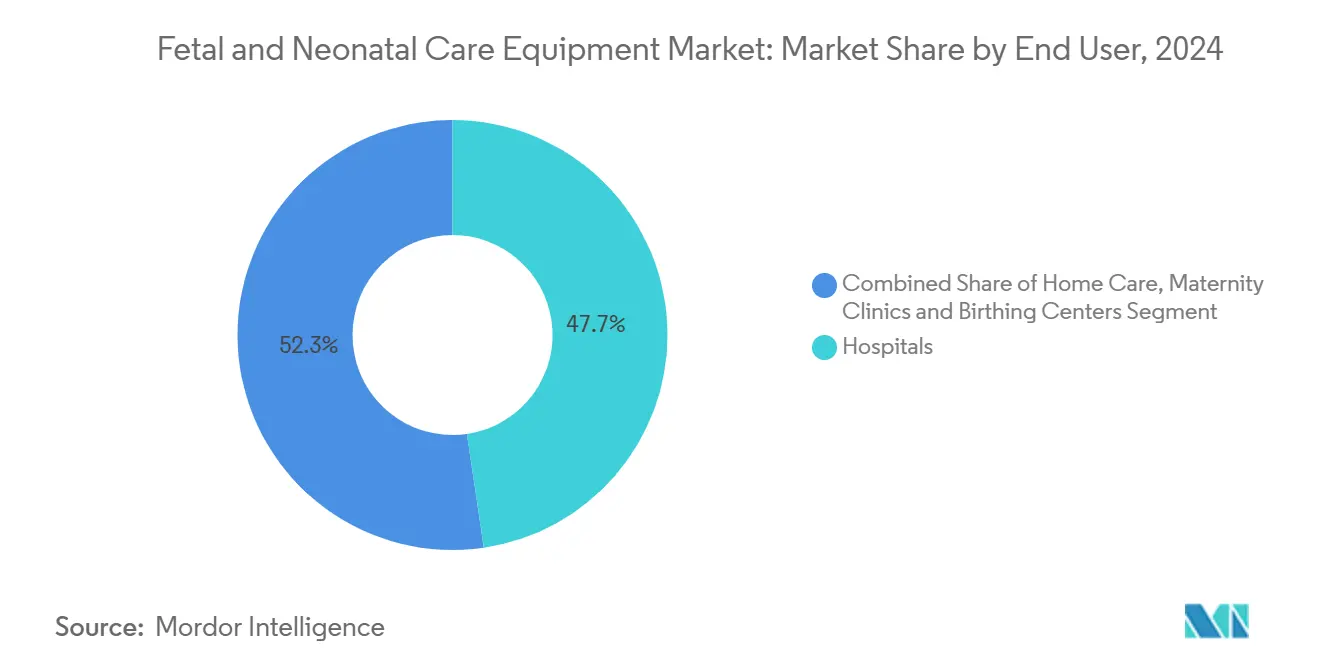

- По конечным пользователям больницы держали 52,33% доходов в 2024 году; домашний уход демонстрирует самый быстрый рост с CAGR 10,48% до 2030 года.

- По модальности автономные устройства составляли 68,33% от размера рынка оборудования для фетальной и неонатальной помощи в 2024 году, однако портативные и ручные системы растут с CAGR 8,75%.

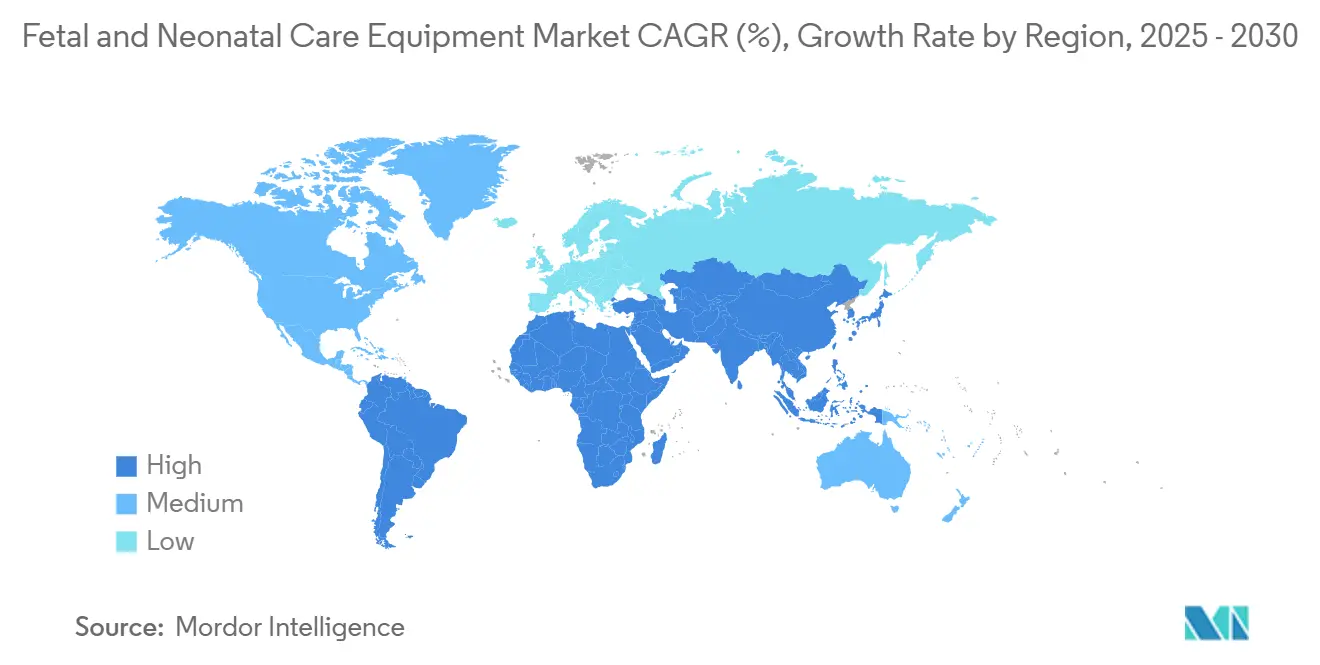

- По географии Северная Америка лидировала с 38,69% доходов в 2024 году, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,01%.

Глобальные тенденции и инсайты рынка оборудования для фетальной и неонатальной помощи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение количества преждевременных родов и новорожденных с низким весом | +1.8% | Глобально; сильнее всего в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Ускорение спроса на фетальный мониторинг в местах оказания помощи в условиях ограниченных ресурсов | +1.2% | Основа Азиатско-Тихоокеанского региона; распространение на БВА и Латинскую Америку | Долгосрочный период (≥ 4 лет) |

| ИИ-powered предиктивная аналитика улучшает неонатальные исходы | +1.5% | Северная Америка и ЕС лидируют; быстрое внедрение в АТЭС | Краткосрочный период (≤ 2 лет) |

| Государственная поддержка для наращивания мощностей ОИТН | +0.9% | Глобально; сосредоточено в Китае и Индии | Среднесрочный период (2-4 года) |

| Переход к бесконтактной фототерапии и грелкам для снижения риска инфекции | +0.7% | Глобально; более быстрое внедрение после COVID | Краткосрочный период (≤ 2 лет) |

| Рост одноразовых расходных материалов в рабочем процессе ОИТН | +0.6% | Глобально; премиум-внедрение в развитых рынках | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Увеличение количества преждевременных родов и новорожденных с низким весом

Преждевременные роды выросли до 10,4% живорождений в Соединенных Штатах в 2023 году, что является максимумом за десятилетие и переводится в устойчивый спрос на передовые инкубаторы, вентиляторы и системы мониторинга.[3]Centers for Disease Control and Prevention, 'Preterm Birth,' cdc.gov March of Dimes оценивает годовые экономические потери в 25,2 млрд долл. США от преждевременных родов, обостряя фокус больниц на технологиях раннего вмешательства. Китайская когорта CARE-Preterm отметила 10,74% смертности среди очень недоношенных младенцев, подчеркивая клиническую потребность в сложном поддерживающем оборудовании. Более высокий возраст матери усиливает риск: женщины в возрасте 40 лет и старше зафиксировали 14,8% показатель преждевременных родов, создавая премиальный сегмент, готовый платить за ИИ-enabled фетальную диагностику. Эти факторы вместе поднимают спрос на неонатальные устройства и повторяющиеся расходные материалы, которые лежат в основе рынка оборудования для фетальной и неонатальной помощи.

Ускорение спроса на фетальный мониторинг в местах оказания помощи в условиях ограниченных ресурсов

Доступные инновации переопределяют пути оказания помощи в развивающихся экономиках. Малавийский пилотный проект показал, что внешний токодинамометр Optoco за 56 долл. США давал клинически приемлемые показания по сравнению с премиальными системами. Развертывание устройства Moyo в Уганде улучшило интранатальное обнаружение частоты сердечных сокращений плода при сохранении пользовательского принятия. Финансирование NIH, которое вознаграждает неинвазивные прототипы, стимулирует коммерческое масштабирование низкозатратных мониторов nibib.nih.gov. Снижение неонатальной смертности в Китае до 2,8 промилле в 2024 году дополнительно иллюстрирует, как государственное финансирование поднимает спрос на доступное оборудование.[4]National Bureau of Statistics of China, 'Statistical Monitoring Report of China National Program for Child Development,' stats.gov.cn Коллективно эти тенденции расширяют рынок оборудования для фетальной и неонатальной помощи, открывая новые сегменты покупателей в условиях ограниченных ресурсов.

ИИ-powered предиктивная аналитика улучшает неонатальные исходы

Алгоритмы теперь оценивают многомерные данные для предвидения осложнений. HeartAssist от Samsung Medison классифицировал 43 сердечных параметра с высокой точностью в 10 фетальных видах, улучшая обнаружение врожденных пороков сердца. Движок TPN 2.0 от Stanford соответствовал экспертным заказам парентерального питания в 79 790 неонатальных случаях, сокращая ошибки дозирования. Проект руководящих принципов FDA, опубликованный в марте 2024 года, уточняет требования к валидации, прозрачности и безопасности для ИИ-enabled устройств, ускоряя клиническое принятие. Программное обеспечение для пренатального ультразвука BrightHeart и приобретение Samsung компании Sonio подтверждают коммерческий импульс для продуктов, основанных на алгоритмах. Предиктивная аналитика улучшает результаты и увеличивает ценность подключенного оборудования, стимулируя продажи на рынке оборудования для фетальной и неонатальной помощи.

Государственная поддержка для наращивания мощностей ОИТН

Программы расширения умножают тендеры на оборудование. Китай насчитывал 3063 учреждения материнства и детства к 2023 году, с неонатальной смертностью, упавшей до 2,8 промилле. Национальная миссия здравоохранения Индии предлагает бесплатную неонатальную помощь в рамках Janani Shishu Suraksha Karyakram, способствуя 65% снижению неонатальной смертности за шесть лет. В Соединенных Штатах федеральный бюджет на 2025 финансовый год выделяет средства для смягчения пустынь материнской помощи, затрагивающих 8 миллионов женщин. Детская больница Packard выпустила облигации на 204 млн долл. США для добавления 149 педиатрических коек, напрямую расширяя закупки инкубаторов, грелок и мониторов. Однако исследования показывают, что одна мощность не снижает смертность, отдавая приоритет передовым технологиям, что поднимает рынок оборудования для фетальной и неонатальной помощи.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регулятивные временные рамки для одобрения новых устройств | -1.1% | Глобально; наиболее серьезно в США и ЕС | Краткосрочный период (≤ 2 лет) |

| Высокая первоначальная стоимость передовых интегрированных рабочих станций ОИТН | -0.8% | Глобально; выражено на развивающихся рынках | Среднесрочный период (2-4 года) |

| Нехватка обученных неонатологов и медсестер | -0.6% | Глобально; остро в сельских регионах | Долгосрочный период (≥ 4 лет) |

| Киберугрозы безопасности в подключенных платформах фетального мониторинга | -0.9% | Глобально; сосредоточено в высоко подключенных рынках | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие регулятивные временные рамки для одобрения новых устройств

Одобрения FDA de-novo упали до всего 2 в 2025 году против 12 в 2024 году, поскольку сокращения рабочей силы замедлили рассмотрение, добавляя месяцы к графикам коммерциализации и откладывая доходы. Поправки к гармонизированным правилам системы качества, вступающие в силу в феврале 2026 года, вводят новые слои документации, которые повышают затраты на соблюдение требований. Документация по безопасности, предписанная в разделе 524B, далее расширяет пакеты подачи. Малые инноваторы, часто находящиеся на переднем крае ИИ-диагностики, сталкиваются с ресурсными ограничениями, которые могут задерживать запуски продуктов и умерять рост на рынке оборудования для фетальной и неонатальной помощи.

Киберугрозы безопасности в подключенных платформах фетального мониторинга

Сообщения о безопасности относительно уязвимостей back-door, затрагивающих мониторы Contec и Epsimed, подчеркивают реальные угрозы безопасности пациентов. GE Healthcare предупредило клиентов о рисковых воздействиях программного обеспечения ультразвука, подчеркивая, что даже топ-поставщики остаются целями. Ransomware закрыл детскую больницу Alder Hey в ноябре 2024 года, задерживая уход за более чем 450 000 годовыми пациентами. Пробелы сегментации сети в средах HL7 и DICOM позволяют латеральные атаки, которые могут манипулировать волновыми формами реального времени. Больницы теперь встраивают оценку киберрисков в закупки, задерживая заказы и добавляя накладные расходы на соблюдение требований, которые давят на рынок оборудования для фетальной и неонатальной помощи.

Сегментный анализ

По типу продукта: доминирование неонатального оборудования сталкивается с всплеском фетальных инноваций

Неонатальное оборудование контролировало 56,23% доходов 2024 года на рынке оборудования для фетальной и неонатальной помощи, закрепленное инкубаторами, вентиляторами и системами терморегуляции, продаваемыми в расширяющиеся площади ОИТН. Инкубаторы лидировали в поставках единиц с улучшениями, такими как микро-среды с регулируемой влажностью и интегрированное программное обеспечение прогнозирования желтухи, такое как BiliPredics от Draeger, поднимающее клиническую ценность. Устройства респираторной поддержки капитализировали на растущих показателях выживаемости очень недоношенных; fabian Therapy evolution от Vyaire теперь предлагает управление FiO₂ с замкнутым контуром, которое сокращает время ручной титрации. Размер рынка оборудования для фетальной и неонатальной помощи для неонатальных респираторных устройств прогнозируется расти с CAGR 7,2% до 2030 года, поскольку руководящие принципы благоприятствуют ранней неинвазивной вентиляции.

Устройства фетальной помощи, хотя и меньшие по абсолютному доходу, находятся на пути к CAGR 8,02%. ИИ-улучшенный ультразвук, примером которого являются Vscan Air CL от GE и Iris от Exo с алгоритмами SweepAI, сокращает время обследования при улучшении точности обнаружения. Финансирование NIH, которое наградило 75 000 долл. США шести финалистам RADx, подтверждает импульс pipeline в неинвазивных решениях пульсоксиметрии и носимой кардиотокографии. Размер рынка оборудования для фетальной и неонатальной помощи для пульсоксиметров прогнозируется расширяться на 9,4% ежегодно, отражая спрос на непрерывное отслеживание насыщения кислородом без кабелей во время родов и раннего неонатального периода.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: расширение больничной инфраструктуры контрастирует с ускорением домашнего ухода

Больницы представляли 52,33% доходов 2024 года на рынке оборудования для фетальной и неонатальной помощи, поддерживаемые финансируемыми облигациями расширениями, такими как проект Packard Children на 204 млн долл. США, который добавил 149 специализированных коек. Закупки интегрированных рабочих станций, которые объединяют мониторы, фототерапию и вентиляторы в единый капитальный расход, оптимизируют рабочий процесс персонала и привлекают финансовые комитеты, стремящиеся к возврату инвестиций. Отделения неотложной помощи все чаще указывают ручной ультразвук для быстрой неонатальной сортировки, укрепляя основной спрос.

Развертывания домашнего ухода, хотя и нишевые по объему, растут с CAGR 10,48%. SafetyNet от Masimo сочетает одноразовые датчики пульсоксиметрии с облачными панелями управления, позволяя более раннюю выписку недоношенных новорожденных без ущерба для безопасности. Платформа INVU от Nuvo, теперь публично котирующаяся, предлагает одобренное FDA удаленное нестрессовое тестирование для беременных женщин, не способных регулярно добираться до клиник nuvocares.com. Эти инициативы соответствуют целям плательщиков по сокращению продолжительности пребывания, расширяя доходы для поставщиков портативного оборудования внутри рынка оборудования для фетальной и неонатальной помощи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модальности: беспроводная революция бросает вызов превосходству автономных систем

Автономные блоки все еще командовали 68,33% продаж 2024 года, однако рынок неуклонно склоняется к портативным системам. Больницы ценят надежность и знакомые рабочие процессы интеграции крупногабаритных инкубаторов и мониторов, которые привязаны к унаследованным системам медицинских записей пациентов. Высококлассное автономное оборудование теперь встраивает IoT-шлюзы и ИИ-аналитику, которые предоставляют предиктивные оповещения о техническом обслуживании, размывая линию между классическими консолями и подключенными решениями.

Портативные и ручные устройства расширяются с CAGR 8,75%, усиленные пластырем Novii+ от GE, который беспроводно захватывает материнские и фетальные сердечные ритмы с 34 недель беременности. Одобренная FDA полоса удаленного фетального мониторинга от Philips позволяет домашние нестрессовые тесты, улучшая комфорт пациентов при снижении заторов в клиниках. Бесконтактные радарные и камерные датчики дыхания обещают мониторинг без адгезивов, резонируя с мандатами контроля инфекций и расширяя рынок оборудования для фетальной и неонатальной помощи.

Географический анализ

Северная Америка генерировала 38,69% глобальных доходов в 2024 году благодаря продвинутому проникновению ОИТН и раннему принятию ИИ. Тем не менее, продленные временные рамки FDA и затраты на соблюдение кибербезопасности умеряют краткосрочный рост. Размер рынка оборудования для фетальной и неонатальной помощи в Северной Америке установлен расти с 3,75 млрд долл. США в 2025 году до 4,9 млрд долл. США к 2030 году с CAGR 5,5%.

Азиатско-Тихоокеанский регион чертит CAGR 9,01%, поддержанный китайскими и индийскими инвестициями в общественное здравоохранение и агрессивными программами технологического масштабирования. Покупка Samsung Medison компании Sonio за 93 млн долл. США сигнализирует региональные амбиции доминировать в ИИ-фетальной диагностике. Национальная миссия здравоохранения Индии продолжает распространять бесплатные неонатальные пакеты ухода, которые стимулируют спрос на оборудование в городах второго уровня.

Европа поддерживает стабильное расширение в средних однозначных числах, помогаемая правилами устойчивых закупок, которые благоприятствуют МРТ без гелия и мониторам без кабелей. Латинская Америка фокусируется на оптимизированном по затратам импорте, а Ближний Восток инвестирует через государственно-частные партнерства для модернизации материнско-фетальных услуг.

Конкурентная среда

Внутри рынка оборудования для фетальной и неонатальной помощи наблюдается умеренная консолидация. GE сообщила о 3% росте продаж в Q1 2025, поддержанном партнерством с Raydiant Oximetry по беспроводным фетальным оксиметрам. Philips объединилась с Mass General Brigham для создания ИИ-экосистем данных, которые интегрируют прикроватные устройства с предиктивными панелями управления. Medtronic запустила систему VitalFlow ECMO, нацеленную на неонатальные показания с аналитикой производительности реального времени.

Стратегические приобретения ускоряют пробелы в возможностях: Samsung Medison купила Sonio для обеспечения ИИ-алгоритмов сердечной оценки, и BrightHeart получила разрешение FDA для своего программного обеспечения автоматического обнаружения видов ультразвука. Кибербезопасный дизайн и регулятивный IQ теперь представляют основные дифференциаторы; поставщики, способные документировать Software Bill of Materials и непрерывные стратегии patch, получают преимущества в торгах под новыми правилами FDA.

Игроки среднего уровня нацеливаются на белые пространства развивающихся рынков с низкозатратными, IoT-enabled инкубаторами, в то время как стартапы пионерят датчики без адгезивов, носимые фототерапевтические обертки и ИИ-управляемые двигатели питания. Конкурентная интенсивность установлена подниматься, поскольку коды возмещения телемониторинга созревают, расширяя доступ к пулам доходов домашнего ухода внутри рынка оборудования для фетальной и неонатальной помощи

Лидеры индустрии оборудования для фетальной и неонатальной помощи

Dragerwerk AG & Co. KGaA

Atom Medical Corporation

GE Healthcare

Koninklijke Philips NV

Becton, Dickinson and Company

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2025: BrightHeart получила разрешение FDA для B-Right Views, ИИ-инструмента, который автоматически обнаруживает стандартные фетальные кардиальные виды в рутинных сканированиях второго и третьего триместра.

- Март 2025: Draeger представила программное обеспечение BiliPredics, разработанное совместно с NeoPredics, для прогнозирования траекторий билирубина до 60 часов вперед для своевременных решений фототерапии.

- Ноябрь 2024: BrightHeart получила разрешение FDA 510(k) для программного обеспечения пренатального ультразвука, которое автоматизирует захват и маркировку изображений.

- Сентябрь 2024: Больничный центр Сен-Дени во Франции развернул телемониторинг Masimo SafetyNet для поддержки ранней выписки недоношенных новорожденных.

Объем глобального отчета по рынку оборудования для фетальной и неонатальной помощи

Согласно объему отчета, устройства фетального мониторинга являются жизненно важными инструментами, регулярно используемыми в гинекологических и акушерских вмешательствах для обследования фетального здоровья во время родов и доставки. Неонатальные устройства широко используются в отделениях интенсивной терапии новорожденных (ОИТН), где сложные машины и мониторинговые устройства разработаны для уникальных потребностей новорожденных детей. Рынок сегментирован по типу продукта (оборудование для фетальной помощи (фетальные допплеры, устройства фетальной магнитно-резонансной томографии (МРТ), ультразвуковые устройства, фетальные пульсоксиметры, другое оборудование для фетальной помощи)) и оборудование для неонатальной помощи (инкубаторы, неонатальные мониторинговые устройства, фототерапевтическое оборудование, дыхательная помощь и мониторинговые устройства, и другое оборудование для неонатальной помощи)) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (млн долл. США) для вышеуказанных сегментов.

| Устройства фетальной магнитно-резонансной томографии (МРТ) | Ультразвуковые устройства |

| Фетальные пульсоксиметры | |

| Другое оборудование для фетальной помощи | |

| Оборудование для неонатальной помощи | Инкубаторы |

| Неонатальные мониторинговые устройства | |

| Фототерапевтическое оборудование | |

| Дыхательная помощь и мониторинговые устройства | |

| Другое оборудование для неонатальной помощи |

| Больницы |

| Материнские клиники и родильные центры |

| Домашний уход |

| Автономные устройства |

| Портативные/ручные устройства |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| Фетальные допплеры | Устройства фетальной магнитно-резонансной томографии (МРТ) | Ультразвуковые устройства |

| Фетальные пульсоксиметры | ||

| Другое оборудование для фетальной помощи | ||

| Оборудование для неонатальной помощи | Инкубаторы | |

| Неонатальные мониторинговые устройства | ||

| Фототерапевтическое оборудование | ||

| Дыхательная помощь и мониторинговые устройства | ||

| Другое оборудование для неонатальной помощи | ||

| По конечным пользователям | Больницы | |

| Материнские клиники и родильные центры | ||

| Домашний уход | ||

| По модальности | Автономные устройства | |

| Портативные/ручные устройства | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Насколько велик глобальный рынок оборудования для фетальной и неонатальной помощи?

Ожидается, что размер глобального рынка оборудования для фетальной и неонатальной помощи достигнет 8,36 млрд долл. США в 2025 году и будет расти с CAGR 6,57% до 11,48 млрд долл. США к 2030 году.

1. Каков текущий размер рынка оборудования для фетальной и неонатальной помощи?

Рынок достиг 9,68 млрд долл. США в 2025 году и прогнозируется вырасти до 13,15 млрд долл. США к 2030 году, отражая CAGR 6,31%.

2. Какой сегмент растет быстрее всего на рынке оборудования для фетальной и неонатальной помощи?

ИИ-enabled устройства фетального мониторинга расширяются с CAGR 8,02% до 2030 года, опережая продажи неонатального оборудования.

3. Почему портативные и ручные устройства набирают популярность?

Беспроводная связность, преимущества материнской мобильности и более легкая интеграция домашнего ухода стимулируют CAGR 8,75% для портативных систем.

4. Как регулятивные изменения влияют на рост рынка?

Новые правила FDA по кибербезопасности и системам качества добавляют стоимость и время к одобрениям, урезая прогнозный CAGR на оценочные 1,1 процентных пункта.

5. Какую роль играет ИИ в оборудовании для неонатальной и фетальной помощи?

ИИ-алгоритмы обеспечивают предиктивную аналитику для сердечной оценки, дозирования питания и прогнозирования желтухи, улучшая результаты и открывая новые доходы.

6. Какой регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует с CAGR 9,01%, подпитываемый государственными инвестициями и быстрым принятием ИИ-основанных диагностических инструментов.

Последнее обновление страницы: