Размер и доля рынка молибдена

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

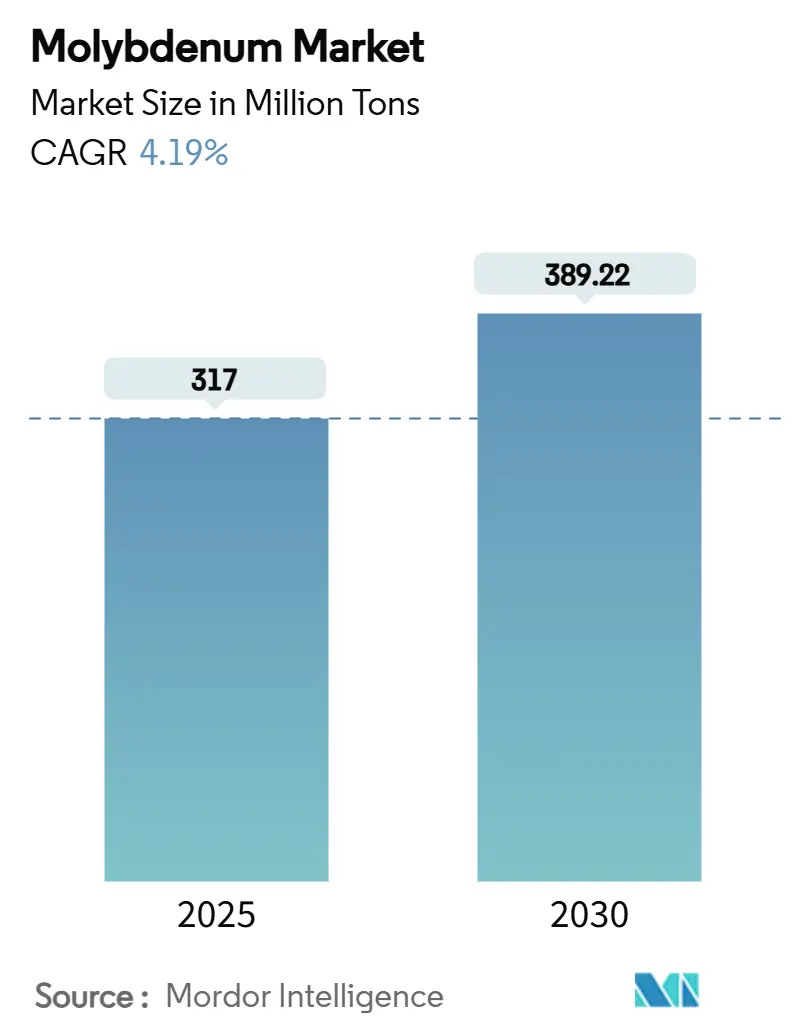

| Объем Рынка (2025) | 317 Миллион тонн |

| Объем Рынка (2030) | 389.22 Миллион тонн |

| Темп роста (2025 - 2030) | 4.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молибдена от Mordor Intelligence

Размер рынка молибдена оценивается в 317 миллионов тонн в 2025 году и ожидается, что достигнет 389,22 миллионов тонн к 2030 году при среднегодовом темпе роста 4,19% в течение прогнозируемого периода (2025-2030). Сталеплавильное производство осталось основным направлением, поскольку высокопрочные низколегированные (HSLA) марки распространились в строительстве, автомобильной промышленности и энергетической инфраструктуре. Химическое применение развивалось на фоне растущего спроса на катализаторы для чистого топлива, контроля выбросов и конверсии CO₂. Геополитическая напряженность усилилась после уведомления Китая в феврале 2025 года о контроле экспорта критически важных минералов, включая молибден, что является изменением политики, которое угрожает изменить торговые маршруты и ценообразование во всем мире. Риск дефицита поставок побуждает сталеплавильщиков, операторов нефтегазовой отрасли, производителей оборудования для возобновляемой энергетики и поставщиков силовой электроники для электромобилей пересматривать стратегии закупок, расширять переработку и инвестировать в устойчивые к замещению конструкции сплавов.

Ключевые выводы отчета

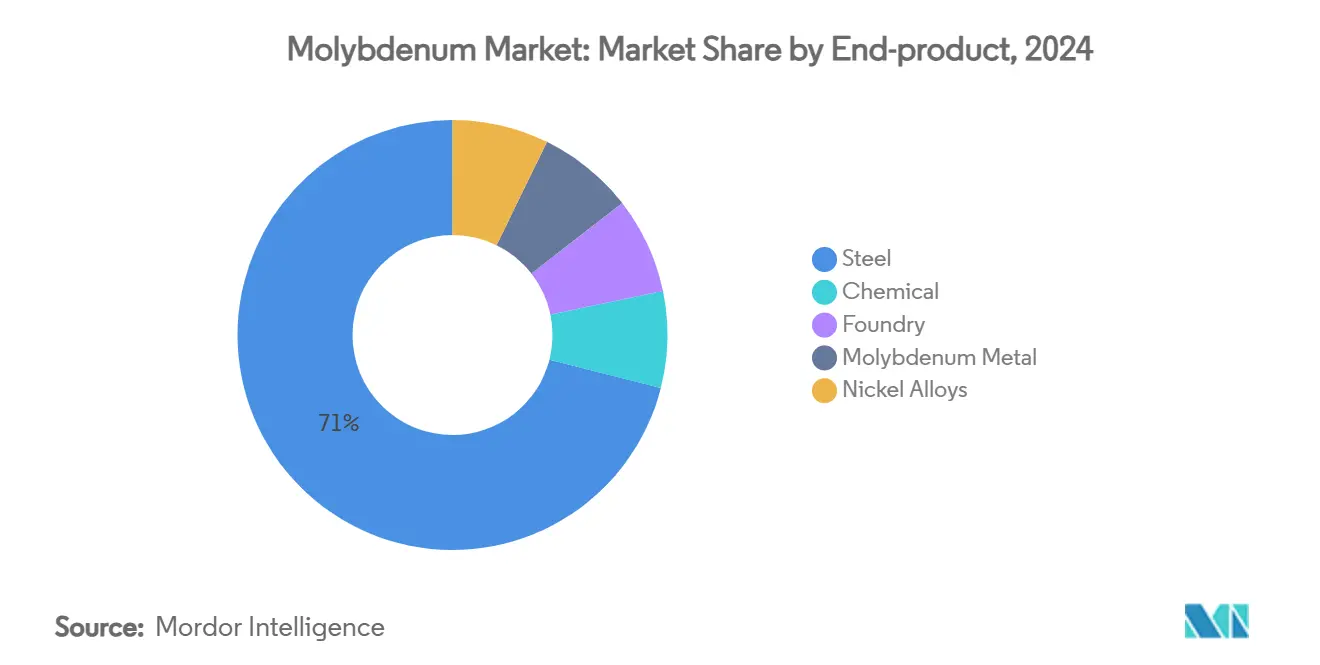

- По конечным продуктам стальные применения захватили 71,02% доли рынка молибдена в 2024 году; химикаты готовы показать наивысший среднегодовой темп роста 4,69% до 2030 года.

- По форме продукта ферромолибден лидировал с 39,19% размера рынка молибдена в 2024 году, в то время как металлический порошок прогнозируется расти быстрее всего со среднегодовым темпом роста 4,76% до 2030 года.

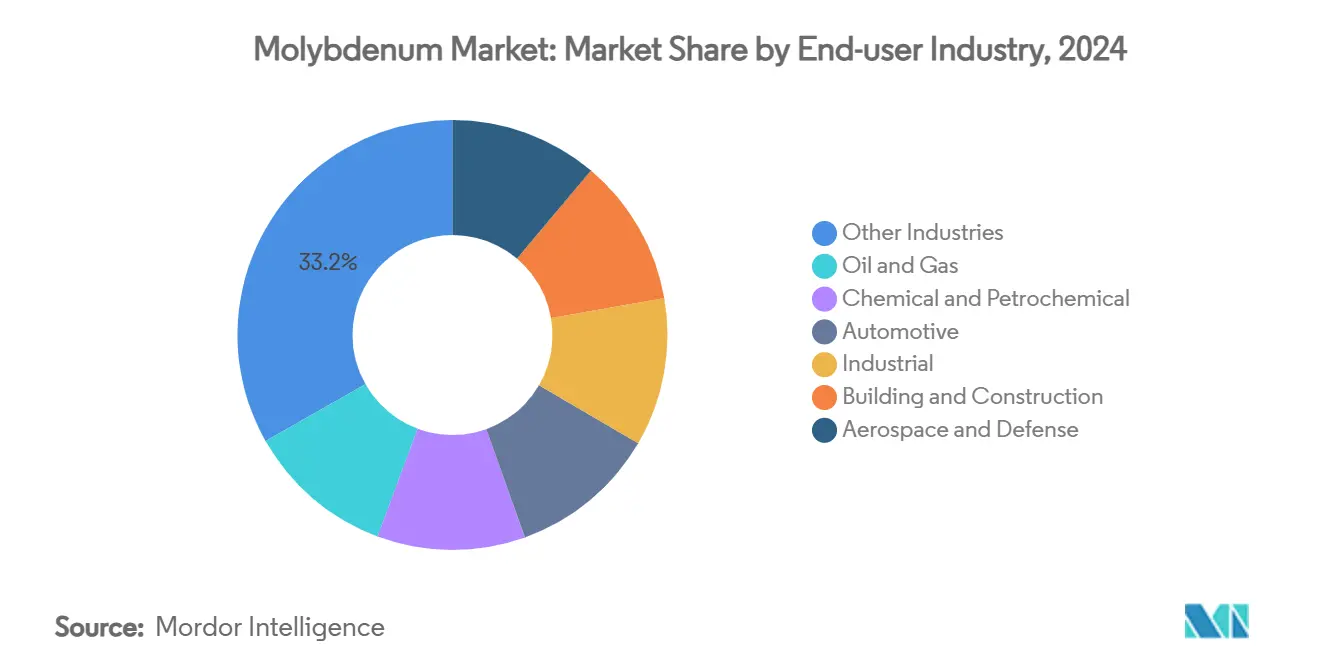

- По отрасли конечного пользователя 'прочие отрасли' (энергетика, электроника, медицина) держали 33,19% выручки в 2024 году; аэрокосмическая и оборонная отрасли готовы к среднегодовому темпу роста 4,72% до 2030 года.

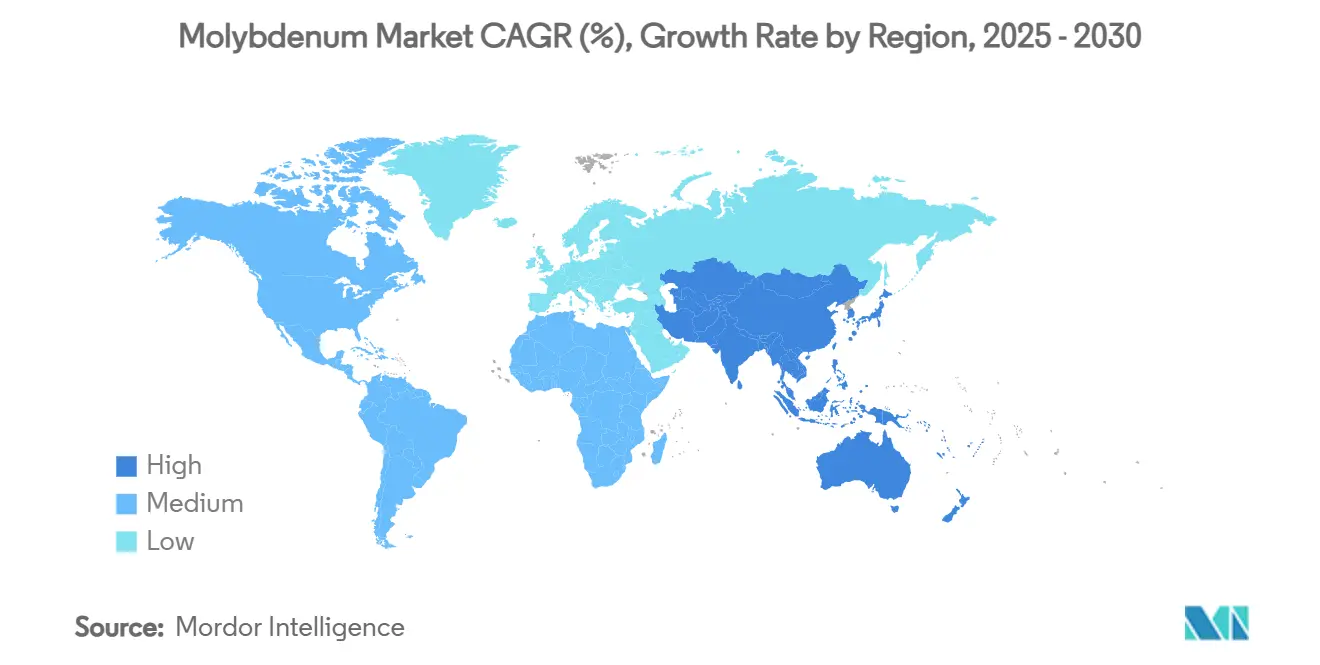

- По географии Азиатско-Тихоокеанский регион контролировал 54,02% глобального объема в 2024 году и ожидается, что останется наиболее быстро расширяющимся регионом со среднегодовым темпом роста 4,81% до 2030 года.

Тенденции и аналитические данные глобального рынка молибдена

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Рост использования высокопрочной низколегированной стали | +1.2% | Азиатско-Тихоокеанский регион, Северная Америка | Среднесрочная перспектива (2-4 года) |

| Спрос на сплавы для возобновляемой энергетики | +0.8% | Европа, Северная Америка, Китай | Долгосрочная перспектива (≥ 4 лет) |

| Глубоководная разведка нефти и газа | +0.7% | Мексиканский залив, Северное море, Бразилия, Западная Африка | Среднесрочная перспектива (2-4 года) |

| Высокотемпературная силовая электроника для электромобилей | +1.0% | Китай, Европа, Северная Америка | Долгосрочная перспектива (≥ 4 лет) |

| Использование порошков молибдена для металлической 3D-печати | +0.3% | Северная Америка, Европа, Япония | Долгосрочная перспектива (≥5 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на высокопрочную низколегированную сталь

Быстрое развертывание инфраструктуры и стремление к более легким, но прочным транспортным средствам сделали высокопрочную низколегированную сталь центральным рычагом роста для рынка молибдена. Добавление 0,5-1% Mo повышает предел текучести до 20%, улучшает низкотемпературную вязкость и снижает восприимчивость к сульфидному коррозионному растрескиванию под напряжением. Эти механические преимущества позволяют использовать более тонкие толщины и увеличивать срок службы мостов, туннелей и высотных конструкций. Автопроизводители, между тем, используют детали кузова из высокопрочной низколегированной стали для снижения массы автомобиля и повышения топливной экономичности или запаса хода электромобилей. Новые исследования осаждения (Ti, Mo)C подтверждают улучшенную устойчивость к растрескиванию в кислых средах, свойство, ценимое операторами трубопроводов. Поскольку правительства направляют стимулы в транспорт и возобновляемые сети, высокопрочные низколегированные марки захватывают растущую долю производства стали, увеличивая базовый спрос на молибден.

Увеличение установок возобновляемой энергетики, требующих сплавов на основе молибдена

Ветровые и гидроэнергетические активы промышленного масштаба используют мартенситные стали и суперсплавы, содержащие молибден, для выживания в условиях соляных брызг, циклических нагрузок и кавитации. Башни морских турбин и внутренние части гондол должны переносить влажность и хлоридные атаки в течение 25-летних жизненных циклов, задача, решаемая молибденовыми листами и отливками. Исследование Мохрбахера 2024 года показало, что термомеханически обработанные стали с молибденом сохраняют высокую прочность и трещиностойкость даже после длительного воздействия морской воды. В преобразователях энергии молибденовые теплоотводы соответствуют тепловому расширению кремния, служа надежными основаниями для модулей биполярных транзисторов с изолированным затвором (IGBT), используемых в инверторах ветряных ферм. Правительственные цели чистой энергетики и рекордные объемы аукционов для морской ветроэнергетики накладывают структурный подъем на этот драйвер.

Интенсификация глубоководного бурения нефти и газа стимулирует коррозионно-стойкие сплавы с молибденом

Разведка смещается к ультраглубоким резервуарам, где оборудование должно функционировать на глубине воды более 3000 м и температуре забоя 200 °C. Никелевые суперсплавы, содержащие 6-10% молибдена, такие как сплав 625 и 6Mo нержавеющая сталь, сопротивляются питтингу и коррозионному растрескиванию под напряжением в этих кислых условиях. Комплексные концентрированные сплавы показывают еще более высокую толерантность к водородному охрупчиванию, увеличивая интервалы обслуживания и снижая простои. Рынок молибдена выигрывает напрямую, поскольку операторы модернизируют подводные фонтанные арматуры, пуповины и трубопроводы материалами с улучшенным молибденом для защиты добычи и соответствия более строгим экологическим стандартам.

Принятие высокотемпературных компонентов с молибденом для силовой электроники электромобилей

Инверторы электромобилей, DC-DC преобразователи и бортовые зарядные устройства производят значительное тепло на постоянно растущих частотах переключения. Теплопроводность молибдена 138 Вт/м·К и соответствующий коэффициент теплового расширения с полупроводниками делают его идеальным для теплоотводов и базовых пластин. Поскольку автопроизводители переходят с архитектур 400 В на 800 В, рабочие температуры силовых модулей растут, увеличивая зависимость от молибденовых носителей, которые поддерживают плоскостность и механическую целостность. Этот нежелезный выход диверсифицирует рынок молибдена за пределы легированных сталей и выравнивает его с секулярным ростом электрификации.

Анализ влияния ограничений

| Ограничения | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость и волатильность цен | −0.9% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Строгие правила добычи | −0.6% | Северная Америка, Европа, Чили | Среднесрочная перспектива (2-4 года) |

| Замещение вольфрамом и ниобием | -0.3% | Глобально | Среднесрочная перспектива (≈3-4 года) |

| Неразвитая инфраструктура переработки | -0.5% | Глобально, с большим воздействием в развивающихся регионах | Долгосрочная перспектива (≥5 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость молибдена

Волатильность цен нарушает бюджетные циклы, побуждает к замещению вольфрамом или ниобием там, где это возможно, и заставляет мелких покупателей платить премии за риск. Дефицит поставок, связанный с китайским контролем, усугубляет эффект, делая счета за сырье непредсказуемыми для сталелитейных мини-заводов, литейных заводов и производителей катализаторов.

Государственные регулирования, касающиеся добычи полезных ископаемых

Усиленная проверка хвостохранилищ, водных прав и выбросов CO₂ расширяет сроки получения разрешений. Исследование 2024 года предупредило, что Соединенные Штаты могут не хватить минералов, необходимых для развертывания энергетического перехода, если бюрократия не будет упрощена[1]Debra Struhsacker & Sarah Montalbano, "Mission Impossible," americanexperiment.org . Горнодобывающие компании с дедовскими лицензиями или расширениями на коричневых полях получают преимущество в стоимости, в то время как разработчики зеленых полей сталкиваются с более высокими капитальными барьерами, сдерживая рост поставок молибдена.

Сегментный анализ

По конечному продукту: сталь доминирует, химикаты ускоряются

Сталь сохранила львиную долю рынка молибдена, составив 71,02% глобального потребления в 2024 году. Высокотемпературные нефтяные, СПГ и химические заводы требуют ферритные и аустенитные нержавеющие разновидности, обогащенные 2-4% молибдена для сопротивления хлоридному растрескиванию. Спецификации линейных труб для кислого газа обычно требуют до 1% молибдена, позволяя более тонкие стенки и более низкие затраты на сварку.

Химикаты, хотя и меньше в настоящее время, представляют наиболее быстро растущий выход со среднегодовым темпом роста 4,69% до 2030 года. Катализаторы гидрообессеривания (HDS) на основе Co-Mo/Al₂O₃ удаляют серу из дизельного и авиационного топлива для соответствия директивам по сверхнизкому содержанию серы, в то время как MoO₃ включается в катализаторы, которые преобразуют CO₂ и возобновляемое сырье в синтетические топлива. Этот импульс позиционирует химикаты на отъем доли у стали во второй половине прогнозного окна, придавая глубину рынку молибдена.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме продукта: ферромолибден лидирует, металлический порошок инновирует

Ферромолибден обеспечил 39,19% отгрузок 2024 года, закрепив свою роль предпочтительной присадки в электродуговых и кислородно-конверторных печах. Китайские плавильщики сократили декабрьский выпуск 2024 года, когда государственные тендеры не смогли компенсировать скачки затрат, однако импорт из Южной Америки смягчил дефицит.

Металлический порошок, оцениваемый в среднегодовом темпе роста 4,76%, является прорывной формой, поскольку аддитивное производство набирает обороты для аэрокосмических кронштейнов, ракетных компонентов и теплообменников. Плазменная атомизационная ячейка Molymet производит сферический порошок с отклонением более 15 мкм, требование для лазерного плавления порошкового слоя и принтеров связующего струйного типа. Рынок молибдена поэтому поворачивается от массового тоннажа к высокомаржинальным, продвинутым формам, которые закрепляют стоимость в цепочках цифрового производства.

По отрасли конечного пользователя: разнообразные потребности движут специализированным спросом

Другие группы конечного использования, генерация энергии, электроника, полупроводники и медицина, захватили 33,19% глобальной стоимости в 2024 году, управляя многими высокотехнологичными применениями, которые предпочитают малые размеры партий и жесткие допуски. Силовая электроника для возобновляемых инверторов и приводов электромобилей опирается на молибденовые теплоотводы для смягчения тепловых градиентов.

Аэрокосмическая и оборонная отрасли будут расти быстрее всего со среднегодовым темпом роста 4,72%, движимые обновлением флота, исследованиями и разработками гиперзвуковых аппаратов и аддитивно изготовленными ракетными соплами. Сплавы молибден-рений выдерживают более 1700 °C и остаются пластичными, превосходя никелевые суперсплавы в двигателях с поэтапным сгоранием. Рынок молибдена видит подъем, поскольку западные поставщики космических пусков локализуют поставки для снижения риска критических компонентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион держал 54,02% глобальной пропускной способности в 2024 году, поскольку Китай, Япония, Южная Корея и Индия увеличили производство стали, сборку транспортных средств и изготовление передовой электроники. Среднегодовой темп роста региона 4,81% вытекает из инфраструктуры 'Одного пояса, одного пути', энергетических трубопроводов и судостроения. Режим экспортных лицензий Пекина на молибден в феврале 2025 года ставит нижестоящих покупателей на наблюдение за распределением и ускоряет наращивание запасов.

Северная Америка использует ресурсную обеспеченность в Соединенных Штатах, которые добыли 33 000 тонн в 2024 году[2]U.S. Geological Survey, "Molybdenum," usgs.gov. Исполнительный приказ марта 2025 года теперь стремится ускорить разрешения на добычу, потенциально повышая самообеспеченность Северной Америки. Европа, хотя и испытывает дефицит поставок, сохраняет устойчивый спрос, движимый немецкими и итальянскими нержавеющими заводами и заводами компонентов для электромобилей.

Квоты переработанной стали Европейской комиссии предлагают, чтобы 25% стали в новых автомобилях происходило из лома к 2030 году, стимулируя восстановление молибдена из автомобильных измельчителей. Ближневосточные нефтеперерабатывающие заводы импортируют молибден для катализаторов гидроочистки, в то время как африканские медно-порфировые проекты вносят побочный молибден, который питает спотовые грузы в Европу и Азию.

Конкурентный ландшафт

Рынок молибдена умеренно фрагментирован. Стратегический фокус смещается к нижестоящим полуфабрикатам. Плазменный атомизатор Molymet дает фирме преимущество первопроходца в медицинских и электронных порошках, область, прогнозируемая к росту на 6% ежегодно. Партнерства по безопасности поставок растут. Крупные горнодобытчики хеджируют волатильность через долгосрочное мезонинное финансирование, привязанное к производителям оборудования для возобновляемой энергетики, стремящимся заблокировать сырье для сплавов. Эти тактики расширяют барьеры входа и сохраняют ценовую власть внутри рынка молибдена.

Лидеры отрасли молибдена

-

Antofagasta plc

-

China Molybdenum Co. Ltd.

-

Codelco

-

Freeport-McMoRan

-

GRUPO MÉXICO

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июль 2025: Air Liquide усилила свое лидерство в передовых материалах, открыв завод по производству молибдена в Южной Корее для поддержки полупроводников следующего поколения.

- Сентябрь 2024: Molymet инвестировала в технологию плазменной атомизации, направленную на улучшение производства порошков рения и молибдена.

Область охвата глобального отчета о рынке молибдена

Молибден - это серебристо-серый металл, обычно добываемый как побочный продукт извлечения меди и вольфрама. Молибден улучшает прочность, прокаливаемость, свариваемость, вязкость, повышенную температурную прочность и коррозионную стойкость при добавлении к стали и чугуну. Рынок молибдена сегментирован по конечным продуктам, отраслям конечного пользователя и географии. По конечным продуктам рынок сегментирован на сталь, химикаты, литейное производство, MO-металл, никелевый сплав и другие конечные продукты. По отрасли конечного пользователя рынок сегментирован на нефть и газ, химическую и нефтехимическую, автомобильную, промышленное использование, строительство, аэрокосмическую и оборонную и другие отрасли конечного пользователя. Отчет также предоставляет понимание анализа производства в различных странах мира. Отчет также охватывает размер потребительского рынка и прогнозы для рынка в 12 странах в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе объема (килотонн).

| Сталь |

| Химикаты |

| Литейное производство |

| Металл молибден |

| Никелевые сплавы |

| Концентраты молибдена |

| Обжаренный молибден (технический оксид) |

| Ферромолибден |

| Порошок металлического молибдена |

| Химикаты молибдена |

| Нефть и газ |

| Химическая и нефтехимическая |

| Автомобильная |

| Промышленная |

| Строительство |

| Аэрокосмическая и оборонная |

| Прочие отрасли (генерация и хранение энергии, электроника и полупроводники и т. д.) |

| Китай |

| Соединенные Штаты |

| Чили |

| Перу |

| Мексика |

| Армения |

| Другие страны-производители |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Россия | |

| Остальная Европа | |

| Остальной мир | Южная Америка |

| Ближний Восток и Африка |

| По конечному продукту | Сталь | |

| Химикаты | ||

| Литейное производство | ||

| Металл молибден | ||

| Никелевые сплавы | ||

| По форме продукта | Концентраты молибдена | |

| Обжаренный молибден (технический оксид) | ||

| Ферромолибден | ||

| Порошок металлического молибдена | ||

| Химикаты молибдена | ||

| По отрасли конечного пользователя | Нефть и газ | |

| Химическая и нефтехимическая | ||

| Автомобильная | ||

| Промышленная | ||

| Строительство | ||

| Аэрокосмическая и оборонная | ||

| Прочие отрасли (генерация и хранение энергии, электроника и полупроводники и т. д.) | ||

| По географии (анализ производства) | Китай | |

| Соединенные Штаты | ||

| Чили | ||

| Перу | ||

| Мексика | ||

| Армения | ||

| Другие страны-производители | ||

| По географии (анализ потребления) | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Остальной мир | Южная Америка | |

| Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Что движет долгосрочным ростом на рынке молибдена?

Растущее использование в высокопрочных низколегированных сталях, сплавах для возобновляемой энергетики и высокотемпературных компонентах для электромобилей поддерживает спрос.

Почему молибден критичен в проектах морской ветроэнергетики?

Молибден улучшает устойчивость к питтинговой и щелевой коррозии, продлевая срок службы башен и крепежных элементов в суровых морских условиях.

Какая форма продукта составляет наибольшую долю рынка молибдена?

Ферромолибден доминирует, потому что он эффективно интегрируется в крупномасштабные процессы сталеплавления.

Как ценовые колебания влияют на потребителей молибдена?

Волатильные цены могут побуждать к временному сокращению уровней легирования и поощрять исследование заменителей, хотя требования к производительности часто ограничивают переключение.

Какую роль играет переработка в отрасли молибдена?

Переработка отработанных катализаторов и лома сплавов может дополнить первичное предложение, снизить углеродные следы и повысить безопасность поставок.

Каков текущий объем глобального рынка молибдена и его ожидаемый рост до 2030 года?

Размер рынка ацетальдегида составлял 317 миллионов тонн в 2025 году и прогнозируется достичь 389,22 миллионов тонн к 2030 году со среднегодовым темпом роста 4,19%.

Последнее обновление страницы: