Объем рынка удобрений в странах Ближнего Востока и Африки

| Период исследования | 2016 - 2030 | |

| Размер Рынка (2024) | 58.72 Миллиардов долларов США | |

| Размер Рынка (2030) | 83.22 Миллиардов долларов США | |

| Наибольшая доля по типу урожая | Полевые культуры | |

| CAGR (2024 - 2030) | 7.14 % | |

| Наибольшая доля по странам | Южная Африка | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка удобрений в странах Ближнего Востока и Африки

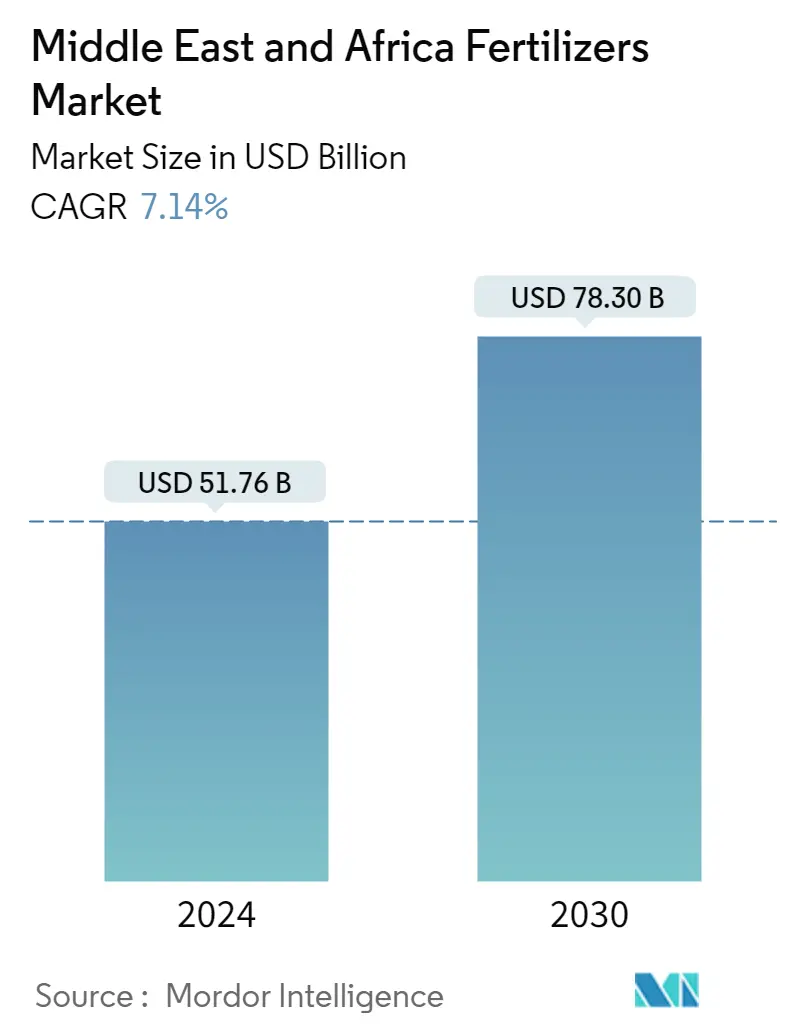

Объем рынка удобрений на Ближнем Востоке и в Африке оценивается в 51,76 млрд долларов США в 2024 году и, как ожидается, достигнет 78,30 млрд долларов США к 2030 году, увеличиваясь в среднем на 7,14% в течение прогнозируемого периода (2024-2030 годы).

- Самый быстрорастущий сегмент по продуктам - Iron Щелочные почвы с высоким pH и ухудшением здоровья и качества почв делают их дефицитными в железе, тем самым увеличивая спрос на высокоурожайные сельскохозяйственные культуры.

- Самый большой сегмент по типу культуры - Полевые культуры Выращивание полевых культур составляет более 90% от общей площади сельскохозяйственных угодий в регионе и составляет 87,2% от общего объема удобрений CRF.

- Самый быстрорастущий по специальности - Водорастворимый При использовании водорастворимых удобрений эффективность удобрений может быть достигнута 80,0-90,0%. Этот метод значительно сокращает время, трудозатраты и энергозатраты.

- Самый большой сегмент по странам - Южная Африка Южная Африка имеет большую сельскохозяйственную площадь в регионе, на ее долю приходится около 35% от общей площади сельскохозяйственных культур в регионе, и она имеет одни из крупнейших предприятий по производству удобрений.

Полевые культуры — самый большой сегмент по типу культуры.

- По оценкам, среднегодовой темп роста рынка удобрений составит 5,1% в течение прогнозируемого периода.Сельское хозяйство на сегодняшний день является самой важной экономической деятельностью в Африке. Онаобеспечивает занятость примерно для двух третей трудоспособного населения континента, и на каждую страну приходится в среднем 30-60%валового внутреннего продуктаи 30,0% стоимости экспорта.

- Африка считается ключевым центром сельскохозяйственного производства из-за наличия пахотных земель. Кроме того, только 6,0% обрабатываемых земель в Африке орошаются, а среднее потребление удобрений в странах Африки к югу от Сахары оценивается в 17,0 кг питательных веществ на гектар пахотных земель в 2018 году по сравнению со средним мировым потреблением удобрений в 135,0 кг/га.

- Пшеница и ячмень являются основными сельскохозяйственными культурами, выращиваемыми в регионе Ближнего Востока. Кроме того, значительное количество риса, кукурузы, чечевицы, нута, овощей и фруктов производится по всему региону, в основном в Египте и Саудовской Аравии. ВАфрике выращивают ряд овощей, в том числе помидоры, лук, капусту, перец, бамию, баклажаны и огурцы. Помидоры и лук, самые распространенные овощи,растутв больших количествах вдоль побережья СевернойАфрики. Основными культураминапитковвАфрикеявляются чай, кофе, какао и виноград. undefined

- Сельскохозяйственный сектор играет ключевую роль в экономическом и социальном развитии, но потенциал этого сектора не получает достаточного внимания со стороны политиков и заинтересованных сторон в регионе Ближнего Востока и Северной Африки (MENA).Несмотря на свой небольшой вклад в ВВП, сельское хозяйство является стратегическим для устойчивого развития в странах MENA, что, как ожидается, будет способствовать росту рынка удобрений в регионе в течение прогнозируемого периода.undefined

Южная Африка является крупнейшим сегментом по странам.

- По оценкам, среднегодовой темп роста рынка удобрений в регионе составит 5,1% в течение прогнозируемого периода.

- Африка имеет самое большое население с самыми большими пахотными землями. Например, в регионе Африки к югу от Сахары проживает 13% мирового населения и примерно 20% мировых сельскохозяйственных угодий. Однако регион сталкивается с острой нехваткой продовольствия, что в первую очередь связано с недостаточным производством продовольствия.

- Отсутствие доступа к механизации в сельском хозяйстве и ограниченное использование удобрений из-за меньшей покупательной способности фермеров стимулируют спрос на альтернативные экономически эффективные удобрения, такие как обычные удобрения, в регионе.

- В 2018 году общее потребление удобрений в таких регионах, как Гана, Кения и Мали, составило 310 866 метрических тонн, 545 675 метрических тонн и 816 375 метрических тонн соответственно, в то время как импорт был зафиксирован на уровне 315 157 метрических тонн, 626 418 метрических тонн и 705 746 метрических тонн соответственно. Таким образом, ожидается, что увеличение потребления удобрений будет стимулировать рост сегмента.

- В ближневосточном регионе климатические условия неблагоприятны для ведения сельского хозяйства. Регион в основном зависит от импорта для удовлетворения своих потребностей в внутреннем потреблении. Следовательно, внедрение удобрений сравнительно выше, чтобы удовлетворить растущий внутренний и международный спрос.

- Несмотря на то, что удобрения могут устойчиво повышать урожайность со значительными экономическими выгодами для фермеров, доступность сырья и благоприятные условия окружающей среды ограничивают их использование в различных странах. Эти удобрения не являются широко доступными и не могут быть приняты мелкими фермерами в африканском регионе, что ограничивает рост рынка.

Обзор отрасли удобрений в странах Ближнего Востока и Африки

Рынок удобрений на Ближнем Востоке и в Африке фрагментирован пять крупнейших компаний занимают 16,57%. Основными игроками на этом рынке являются Foskor, Golden Fertilizer Company Limited, ICL GROUP LTD, K+S AKTIENGESELLSCHAFT и Yara International ASA, (в алфавитном порядке).

Лидеры рынка удобрений в странах Ближнего Востока и Африки

Foskor

Golden Fertilizer Company Limited

ICL GROUP LTD

K+S AKTIENGESELLSCHAFT

Yara International ASA,

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка удобрений в странах Ближнего Востока и Африки

- Декабрь 2019 г. SABIC заключила соглашение о покупке акций со своей производственной дочерней компанией Saudi Arabian Fertilizer Company (SAFCO), в соответствии с которым последняя приобретет недавно созданную SABIC Agri-Nutrients Investment Company (SANIC) в обмен на акции, тем самым увеличив долю SABIC в SAFCO до 50,1%. Это поможет расширить возможности, добиться прорывных технологических достижений и изучить возможности роста благодаря широкому охвату SABIC на мировых рынках.

- Апрель 2019 г. Kynoch объявила о приобретении компании Profert Fertilizer, крупного игрока на рынке гранулированных и жидких удобрений. Эта сделка даст Kynoch доступ к новым рынкам и дополнительным производственным ресурсам, что в конечном итоге будет способствовать достижению ее девиза по повышению эффективности за счет инноваций.

- Март 2019 г. Kynoch Fertilizer, ведущий производитель и дистрибьютор питательных веществ для растений, объявила о слиянии и поглощении компании Sidi Parani для создания существенной позиции на рынке удобрений в Южной Африке и Африке.

Отчет о рынке удобрений в странах Ближнего Востока и Африки - Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Площади основных видов культур

- 4.2 Средние нормы внесения питательных веществ

- 4.3 Нормативно-правовая база

- 4.4 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА

- 5.1 Тип

- 5.1.1 Сложный

- 5.1.2 Прямой

- 5.1.2.1 Микронутриенты

- 5.1.2.1.1 Бор

- 5.1.2.1.2 Медь

- 5.1.2.1.3 Железо

- 5.1.2.1.4 Марганец

- 5.1.2.1.5 Молибден

- 5.1.2.1.6 Цинк

- 5.1.2.1.7 Другие

- 5.1.2.2 Азотистый

- 5.1.2.2.1 Нитрат аммония

- 5.1.2.2.2 Мочевина

- 5.1.2.2.3 Другие

- 5.1.2.3 фосфатный

- 5.1.2.3.1 ДАП

- 5.1.2.3.2 КАРТА

- 5.1.2.3.3 ССП

- 5.1.2.3.4 ТСП

- 5.1.2.4 Калий

- 5.1.2.4.1 СС

- 5.1.2.4.2 СоП

- 5.1.2.5 Вторичные макроэлементы

- 5.1.2.5.1 Кальций

- 5.1.2.5.2 Магний

- 5.1.2.5.3 сера

- 5.2 Форма

- 5.2.1 Общепринятый

- 5.2.2 Специальность

- 5.2.2.1 ОФД

- 5.2.2.2 Жидкие удобрения

- 5.2.2.3 СРФ

- 5.2.2.4 Вода

- 5.3 Режим приложения

- 5.3.1 Фертигация

- 5.3.2 Листовая

- 5.3.3 Земля

- 5.4 Тип культуры

- 5.4.1 Полевые культуры

- 5.4.2 Садоводческие культуры

- 5.4.3 Газон и декоративные

- 5.5 Страна

- 5.5.1 Нигерия

- 5.5.2 Саудовская Аравия

- 5.5.3 Южная Африка

- 5.5.4 Турция

- 5.5.5 Остальная часть Ближнего Востока и Африки

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Ландшафт компании

- 6.4 Профили компании

- 6.4.1 Foskor

- 6.4.2 Gavilon South Africa

- 6.4.3 Golden Fertilizer Company Limited

- 6.4.4 ICL GROUP LTD

- 6.4.5 K+S AKTIENGESELLSCHAFT

- 6.4.6 Kynoch Fertilizer

- 6.4.7 SABIC

- 6.4.8 Safsulphur

- 6.4.9 Unikeyterra Chemical

- 6.4.10 Yara International ASA,

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ РУКОВОДИТЕЛЕЙ ПРЕДПРИЯТИЙ ПО УДОБРЕНИЯМ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация отрасли удобрений в странах Ближнего Востока и Африки

Сложные, прямые охватываются в виде сегментов по типу. Обычные, Специальные охватываются в виде сегментов по форме. Фертигация, Листовая подкормка, Почва покрываются сегментами в режиме применения. Полевые культуры, садовые культуры, газон и декоративные культуры разделены на сегменты по типу культуры. Нигерия, Саудовская Аравия, Южная Африка, Турция охвачены как сегменты по странам.| Сложный | ||

| Прямой | Микронутриенты | Бор |

| Медь | ||

| Железо | ||

| Марганец | ||

| Молибден | ||

| Цинк | ||

| Другие | ||

| Азотистый | Нитрат аммония | |

| Мочевина | ||

| Другие | ||

| фосфатный | ДАП | |

| КАРТА | ||

| ССП | ||

| ТСП | ||

| Калий | СС | |

| СоП | ||

| Вторичные макроэлементы | Кальций | |

| Магний | ||

| сера | ||

| Общепринятый | |

| Специальность | ОФД |

| Жидкие удобрения | |

| СРФ | |

| Вода |

| Фертигация |

| Листовая |

| Земля |

| Полевые культуры |

| Садоводческие культуры |

| Газон и декоративные |

| Нигерия |

| Саудовская Аравия |

| Южная Африка |

| Турция |

| Остальная часть Ближнего Востока и Африки |

| Тип | Сложный | ||

| Прямой | Микронутриенты | Бор | |

| Медь | |||

| Железо | |||

| Марганец | |||

| Молибден | |||

| Цинк | |||

| Другие | |||

| Азотистый | Нитрат аммония | ||

| Мочевина | |||

| Другие | |||

| фосфатный | ДАП | ||

| КАРТА | |||

| ССП | |||

| ТСП | |||

| Калий | СС | ||

| СоП | |||

| Вторичные макроэлементы | Кальций | ||

| Магний | |||

| сера | |||

| Форма | Общепринятый | ||

| Специальность | ОФД | ||

| Жидкие удобрения | |||

| СРФ | |||

| Вода | |||

| Режим приложения | Фертигация | ||

| Листовая | |||

| Земля | |||

| Тип культуры | Полевые культуры | ||

| Садоводческие культуры | |||

| Газон и декоративные | |||

| Страна | Нигерия | ||

| Саудовская Аравия | |||

| Южная Африка | |||

| Турция | |||

| Остальная часть Ближнего Востока и Африки | |||

Определение рынка

- СРЕДНЯЯ НОРМА ВНЕСЕНИЯ ПИТАТЕЛЬНЫХ ВЕЩЕСТВ - Имеется в виду средний объем питательных веществ, потребляемых на гектар сельскохозяйственных угодий в каждой стране.

- ОХВАТЫВАЕМЫЕ ВИДЫ КУЛЬТУР - Полевые культуры зерновые, бобовые, масличные, волокнистые и кормовые культуры, садоводство фрукты, овощи, плантационные культуры и специи, газонные травы и декоративные растения

- УРОВЕНЬ ОЦЕНКИ РЫНКА - Оценка рынка различных видов удобрений проводилась на уровне продукта, а не на уровне питательных веществ.

- ОХВАТЫВАЕМЫЕ ТИПЫ ПИТАТЕЛЬНЫХ ВЕЩЕСТВ - Основные питательные вещества N, P и K, вторичные макроэлементы Ca, Mg и S, микронутриенты Zn, Mn, Cu, Fe, Mo, B и другие

Методология исследования

Во всех своих отчетах Mordor Intelligence придерживается четырехступенчатой методологии.

- Шаг 1 Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные в Шаге-1, тестируются на основе доступных исторических данных рынка. В ходе итеративного процесса задаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2 Постройте модель рынка: Оценки объема рынка на прогнозируемые годы приведены в номинальном выражении. Инфляция не является частью ценообразования, а средняя цена продажи (ASP) остается неизменной в течение всего прогнозируемого периода для каждой страны.

- Шаг 3 Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и вызовы аналитиков проверяются через обширную сеть первичных экспертов по исследованиям исследуемого рынка. Респонденты подбираются по уровням и функциям для создания целостной картины исследуемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки