Размер и доля рынка кибербезопасности БВА

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

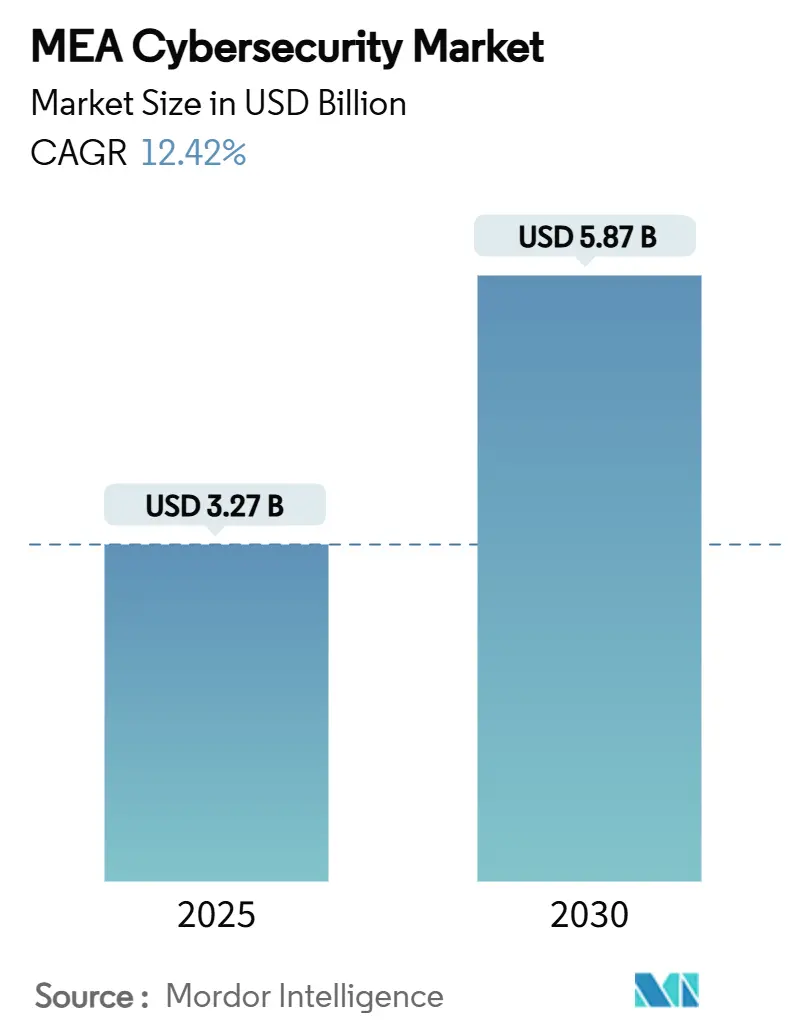

| Размер Рынка (2025) | 3.27 Миллиардов долларов США |

| Размер Рынка (2030) | 5.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.42% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кибербезопасности БВА от Mordor Intelligence

Размер рынка кибербезопасности Ближнего Востока и Африки составляет 3,27 млрд долларов США в 2025 году и прогнозируется достичь 5,87 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 12,42% в течение прогнозируемого периода. Быстрое внедрение суверенных облаков в странах Совета сотрудничества арабских государств Персидского залива, растущие угрозы операционным технологиям (OT) для региональных нефтегазовых активов и взрывной рост принятия мобильных денег в странах Африки к югу от Сахары объединяются для увеличения расходов на безопасность. Конвейер мега-событий, таких как Экспо-2030 и НЕОМ, способствует укреплению критически важной национальной инфраструктуры, в то время как облачная безопасность набирает популярность по мере модернизации организаций в направлении архитектур с нулевым доверием. Параллельное давление затрат от острой нехватки талантов и фрагментированных законов о защите данных создает возможности для поставщиков управляемых услуг безопасности захватить долю на рынке кибербезопасности Ближнего Востока и Африки.

Ключевые выводы отчета

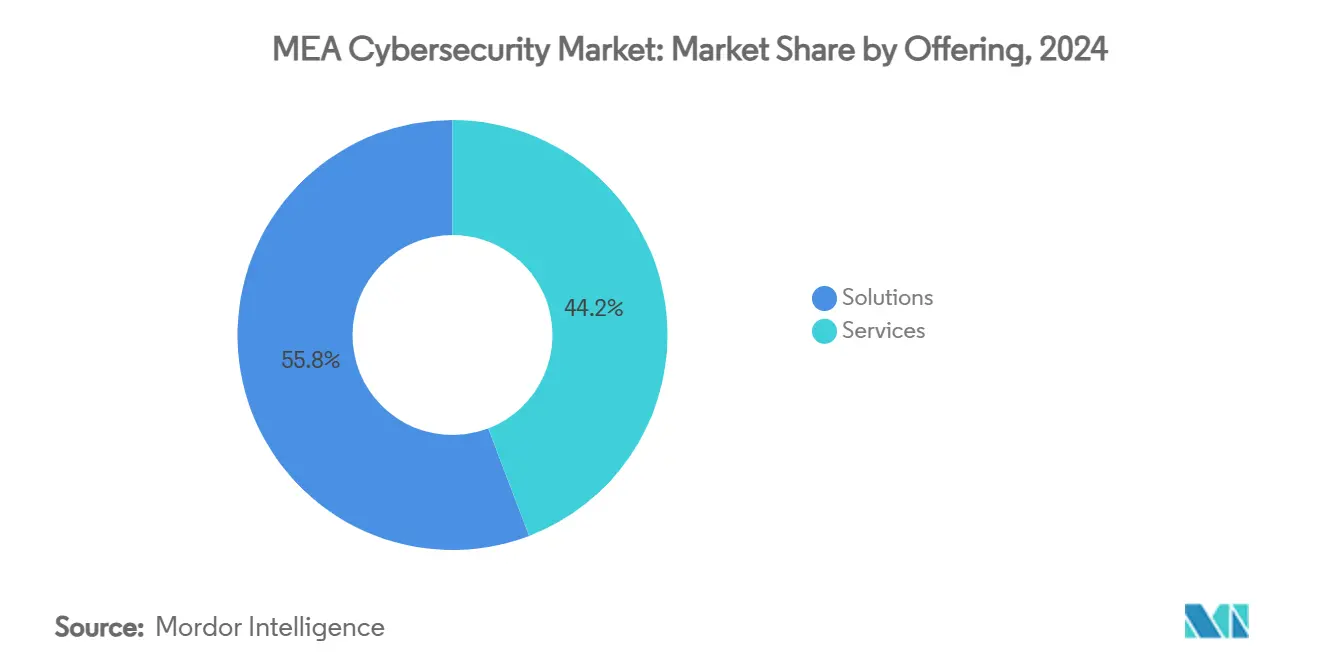

- По предложению решения занимали 70,1% доли рынка кибербезопасности Ближнего Востока и Африки в 2024 году, тогда как прогнозируется, что управляемые услуги будут расширяться со среднегодовым темпом роста 14,9% до 2030 года.

- По режиму развертывания локальные решения занимали 62,4% доли размера рынка кибербезопасности Ближнего Востока и Африки в 2024 году, в то время как облачная безопасность готова расти со среднегодовым темпом роста 15,7%.

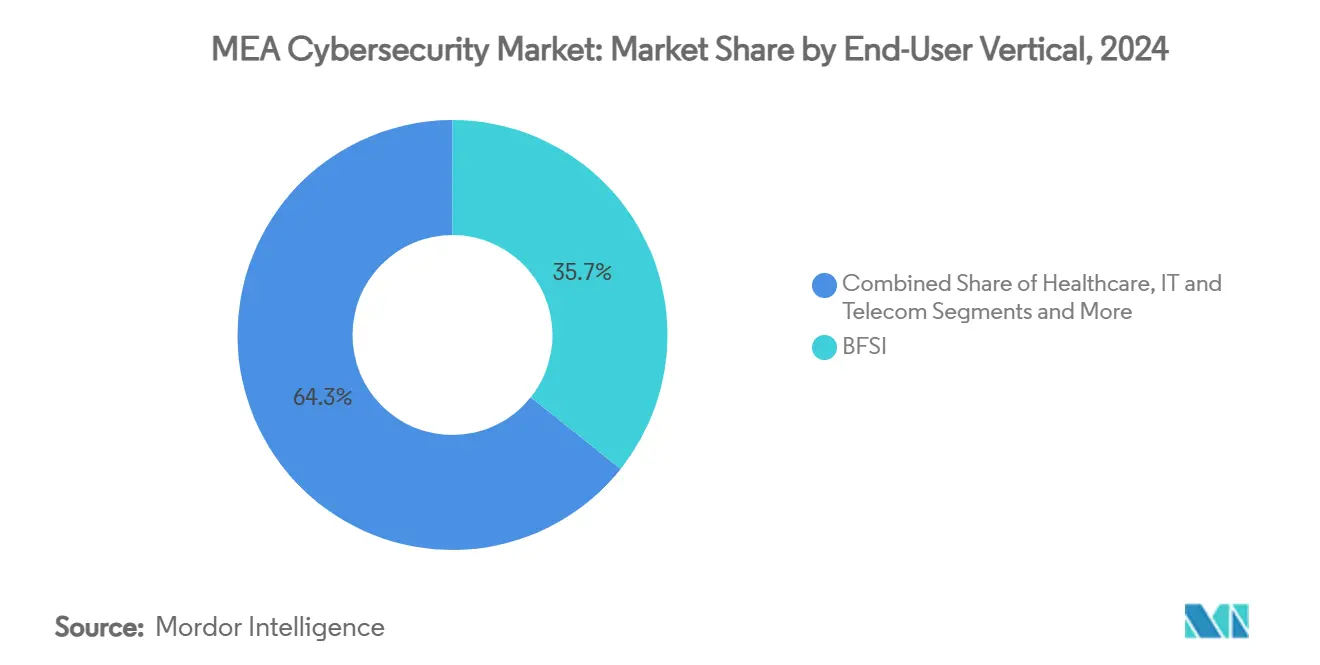

- По вертикали конечного пользователя банковско-финансовые услуги и страхование лидировали с 35,7% доли выручки в 2024 году; кибербезопасность здравоохранения развивается со среднегодовым темпом роста 15,3% до 2030 года.

- По размеру предприятия крупные предприятия составляли 68,3% расходов в 2024 году, при этом сегмент МСП ускоряется со среднегодовым темпом роста 14,6% до 2030 года.

Тенденции и аналитика рынка кибербезопасности БВА

Анализ влияния драйверов

| Драйвер | ( ~ ) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Суверенные облака и мандаты резидентности в странах ССАГПЗ ускоряют инвестиции в SOC | +2.1% | Страны ССАГПЗ | Средний срок (2-4 года) |

| Быстрое выдача лицензий цифрового банкинга в КСА и ОАЭ повышает расходы на безопасность, обусловленные соблюдением требований | +1.8% | Саудовская Аравия, ОАЭ | Короткий срок (≤ 2 лет) |

| Эскалация кибератак на нефтегазовые активы OT стимулирует внедрение безопасности ICS/SCADA | +1.6% | Ближний Восток, Северная Африка | Средний срок (2-4 года) |

| Взрывное принятие мобильных денег в странах Африки к югу от Сахары требует защиты конечных точек и от мошенничества | +2.3% | Страны Африки к югу от Сахары | Долгий срок (≥ 4 лет) |

| Конвейер мега-событий интенсифицирует укрепление критической инфраструктуры | +1.4% | ОАЭ, Саудовская Аравия | Короткий срок (≤ 2 лет) |

| Новые национальные кибер регулирования, обязывающие делиться угрозами | +1.9% | ССАГПЗ, Северная Африка | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Суверенные облака и мандаты резидентности в странах ССАГПЗ ускоряют инвестиции в SOC

Мандаты, встроенные в основные средства кибербезопасности Саудовской Аравии 2024 года и национальную политику безопасности IoT ОАЭ, требуют обработки данных внутри страны, заставляя организации строить местные центры операций безопасности и создавать внутренние кадровые конвейеры[1]Clyde & Co LLP, "Saudi Arabia Essential Cybersecurity Controls 2024," clydeco.com. Стратегия усиливается национальной стратегией кибербезопасности Катара на 2024-2030 годы, которая нацелена на рыночную стоимость в 11 млрд долларов США к 2027 году и приоритизирует управляемые услуги безопасности для компенсации нехватки талантов. В результате ожидается, что создание местных SOC и принятие управляемых услуг закрепят долгосрочный рост на рынке кибербезопасности Ближнего Востока и Африки.

Быстрое выдача лицензий цифрового банкинга в КСА и ОАЭ повышает расходы на безопасность, обусловленные соблюдением требований

Программы регулятивных песочниц Саудовской Аравии и Закон о защите персональных данных ОАЭ обязывают цифровые банки демонстрировать надежные фреймворки управления рисками перед запуском. Множественные регулятивные контрольные точки - от центральных банков до министерств торговли - требуют непрерывных аудитов, стимулируя спрос на консалтинг, сторонние оценки и платформы автоматизации. Покупки, обусловленные соблюдением требований, добавляют импульс рынку кибербезопасности Ближнего Востока и Африки по мере увеличения заявок на лицензии.

Эскалация кибератак на нефтегазовые активы OT стимулирует внедрение безопасности ICS/SCADA

Энергетические операторы сталкиваются с сложными кампаниями, которые проникают в сети управления нефтеперерабатывающих заводов и нарушают производство. Академия безопасности OT Saudi Aramco с Dragos отражает эскалацию инвестиций в специализированную защиту промышленного управления. Взаимосвязанные энергетические коридоры региона требуют воздушно-изолированных сетей, датчиков обнаружения аномалий и круглосуточных SOC, ориентированных на OT, усиливая спрос на решения по всему рынку кибербезопасности Ближнего Востока и Африки.

Взрывное принятие мобильных денег в странах Африки к югу от Сахары требует защиты конечных точек и от мошенничества

Транзакции мобильных денег достигли новых пиков, но привели к потерям от киберпреступности на 140 млн долларов США, вызванным тактиками перехвата SIM-карт и социальной инженерии. Центральные банки Нигерии и Кении ввели обязательные фреймворки кибербезопасности, заставляя поставщиков финансовых услуг развертывать многофакторную аутентификацию, аналитику мошенничества в реальном времени и безопасные агентские сети. Поставщики конечных точек и управления мошенничеством получают долю по мере проникновения рынка кибербезопасности Ближнего Востока и Африки в финансово инклюзивные экосистемы.

Анализ влияния ограничений

| Ограничение | ( ~ ) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Острая нехватка талантов кибербезопасности повышает стоимость услуг | −1.8% | ССАГПЗ и Африка | Долгий срок (≥ 4 лет) |

| Фрагментированные законы о защите данных в африканских странах повышают сложность соблюдения | −1.2% | Страны Африки к югу от Сахары | Средний срок (2-4 года) |

| Бюджетные ограничения среди африканских МСП приоритизируют базовую цифровизацию над безопасностью | −1.4% | Страны Африки к югу от Сахары | Средний срок (2-4 года) |

| Зависимость от импорта устройств безопасности подвержена геополитическим нарушениям цепочки поставок | −0.9% | Ближний Восток, Северная Африка | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Острая нехватка талантов кибербезопасности повышает стоимость услуг

Восемьдесят семь процентов предприятий ОАЭ испытывают трудности с набором квалифицированных специалистов, несмотря на месячные зарплаты, превышающие 13 500 дирхамов для консультантов. Катар регистрирует 434,09 ролей кибербезопасности на 100 000 жителей, однако спрос продолжает превышать предложение, заставляя организации передавать мониторинг и реагирование на инциденты на аутсорсинг. Более высокие счета за зарплату поднимают общие затраты на проекты и сдерживают темпы принятия, особенно среди предприятий среднего уровня, ограничивая рынок кибербезопасности Ближнего Востока и Африки.

Фрагментированные законы о защите данных в африканских странах повышают сложность соблюдения

Камерун, Нигерия и Египет поддерживают разрозненные статуты конфиденциальности, которые заставляют многонациональных поставщиков услуг поддерживать отдельные справочники соблюдения. Различающиеся сроки уведомления о нарушениях и структуры штрафов увеличивают нагрузку на аудит и продлевают сроки выполнения проектов. Компании по умолчанию применяют подход высочайших стандартов, принимая самые строгие средства контроля по всему континенту, но это повышает стоимость внедрения и замедляет выход на рынок кибербезопасности Ближнего Востока и Африки.

Сегментный анализ

По предложению: Решения опережают услуги, но импульс смещается

Решения захватили 70,1% выручки в 2024 году, поскольку организации массово закупали пакеты безопасности конечных точек, сетей и облаков. Это доминирование показывает покупательную способность крупных предприятий, которые по-прежнему предпочитают локальные устройства для критических сред. Продолжающиеся инновации в обнаружении угроз на базе ИИ усиливают расходы на решения, при этом поставщики, такие как SentinelOne, добавляют управление позицией безопасности для защиты теневых активов ИИ[2]SentinelOne, "AI Security Posture Management Launch," sentinelone.com. Тем не менее рынок кибербезопасности Ближнего Востока и Африки показывает растущий аппетит к управляемым услугам, очевидный в перспективе среднегодового темпа роста 14,9%, подпитываемой острой нехваткой талантов и бременем соблюдения требований.

Профессиональные услуги растут, поскольку интеграторы адаптируют сложные гибридные архитектуры в суверенно-облачных средах. МСП особенно тяготеют к предложениям SOC-as-a-Service, таким как Liquid C2, который объединяет мониторинг, реагирование на инциденты и регулятивную отчетность за предсказуемую структуру комиссий. Сдвиг перераспределяет долю в отрасли кибербезопасности Ближнего Востока и Африки, сохраняя продажи решений для крупных проектов реновации.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: Облачная тяга набирает обороты при лидерстве локальных решений

Локальные архитектуры занимали 62,4% размера рынка кибербезопасности Ближнего Востока и Африки в 2024 году из-за правил суверенитета данных и устаревших связей SCADA. Однако прогнозируется, что облачная безопасность будет расширяться со среднегодовым темпом роста 15,7%, поскольку региональные провайдеры устанавливают локальные точки присутствия, которые соответствуют мандатам резидентности. Узел Secure Service Edge Cisco в ОАЭ является примером облачной локализации, которая снижает задержку и соответствует контролю ССАГПЗ.

Гибридные модели теперь доминируют в дорожных картах миграции. Организации сохраняют чувствительные рабочие нагрузки внутри страны, направляя задачи аналитики и песочницы в региональные облака. Диалоги саммитов Gartner подчеркивают принятие нулевого доверия, поскольку предприятия отделяют идентичность от периметра, что еще больше способствует облачному принятию на рынке кибербезопасности Ближнего Востока и Африки.

По вертикали конечного пользователя: Банковско-финансовые услуги и страхование сохраняют лидерство, здравоохранение растет

Институты банковско-финансовых услуг и страхования представляли 35,7% расходов в 2024 году, отражая строгий пруденциальный надзор и растущие инциденты платежного мошенничества. Новые раунды лицензий цифрового банкинга в Саудовской Аравии и ОАЭ требуют контроля, соответствующего ISO 27001, консолидируя бюджеты безопасности с модулями идентификации, мошенничества и предотвращения потери данных. Напротив, расходы здравоохранения растут со среднегодовым темпом роста 15,3%, поскольку подключенные медицинские устройства расширяют поверхность атаки. Исследования академических консорциумов документируют риски вредоносного ПО и вымогательского ПО для больничных флотов IoT.

Государственный, энергетический и производственный секторы поддерживают спрос на OT-центричные защиты. Розничная торговля и электронная коммерция приоритизируют безопасность платежных шлюзов по мере распространения онлайн-транзакций, в то время как телекоммуникационные операторы инвестируют в укрепление бэк-энда и программы перепродажи управляемой безопасности. Эти диверсифицированные драйверы усиливают устойчивость на рынке кибербезопасности Ближнего Востока и Африки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По размеру предприятия: Принятие МСП сужает разрыв

Крупные предприятия составляли 68,3% расходов 2024 года, однако МСП демонстрируют самую быструю траекторию со среднегодовым темпом роста 14,6%. Кибератаки нацеливаются на южноафриканские малые предприятия в 43% инцидентов, со средними потерями 254 445 долларов США за нарушение. Каталоги управляемых услуг, SIEM с открытым исходным кодом и пакеты конечных точек на основе подписки снижают барьеры входа и позволяют МСП соответствовать регулятивным эталонам без увеличения внутреннего штата.

Бюджетные ассигнования растут; соответственно, компании планируют 9% годовые повышения бюджета безопасности в течение следующих двух лет, сигнализируя, что рынок кибербезопасности Ближнего Востока и Африки будет расширяться за пределы корпоративных действующих лиц. Масштабируемое лицензирование и потребительское ценообразование критически важны для разблокировки скрытого спроса МСП.

Географический анализ

Ближний Восток командует львиной долей рынка кибербезопасности Ближнего Востока и Африки, опираясь на Саудовскую Аравию и ОАЭ. Инициативы Vision 2030 финансируют мега-проекты, такие как фабрика ИИ NEOM DataVolt стоимостью 5 млрд долларов США, которая повышает внутренние мощности обработки данных и увеличивает требования безопасности[3]NEOM, "DataVolt AI Factory Agreement," neom.com. ОАЭ нацеливаются на рыночную стоимость кибербезопасности в 18 млрд дирхамов в регионе MENA и планируют подготовить 40 000 специалистов, согласовывая развитие рабочей силы с целями принятия суверенного облака. Дорожная карта Катара прогнозирует расходы на безопасность в 11 млрд долларов США к 2027 году при 15,6% годовом росте, укрепляя Доху как киберхаб ССАГПЗ.

Продвинутая стартап-экосистема Израиля добавляет инновационную глубину, поддерживаемая фондом Cyberstarts на 300 млн долларов США, который укрепляет региональные кадровые пулы. Турция, Бахрейн и Оман уточняют национальные фреймворки для решения эскалации угроз, спонсируемых государством, стимулируя дополнительные расходы на платформы угрозо-анализа и модернизацию SOC.

Африка представляет разнообразные кривые зрелости. Южная Африка лидирует в коммерческом принятии, однако 90% континентальных предприятий не имеют адекватных протоколов, сигнализируя о огромном пространстве для роста. Центральный банк Нигерии применяет основанные на риске руководящие принципы, которые стимулируют инвестиции банковского сектора, в то время как Кения, Гана и Египет интенсифицируют наращивание потенциала после высокопрофильных атак на правительственные порталы и платформы мобильных денег. Остальные африканские рынки входят в фазы цифровой трансформации, поддерживаемые многосторонним финансированием инфраструктуры, разблокируя будущие пулы доходов для поставщиков на рынке кибербезопасности Ближнего Востока и Африки.

Трансграничные регулятивные расхождения препятствуют быстрому развертыванию; однако организации все чаще применяют позицию высочайших стандартов для упрощения многоюрисдикционных операций. Региональные ассоциации разрабатывают гармонизированные шаблоны политики, обещая среднесрочное упрощение соблюдения и снижение затрат.

Конкурентный ландшафт

Рынок кибербезопасности Ближнего Востока и Африки включает глобальных действующих лиц, таких как Cisco, Palo Alto Networks и IBM, работающих наряду с региональными специалистами, такими как Help AG и StarLink. Консолидация поставщиков продолжается, поскольку платформенные игроки приобретают точечные стартапы для расширения портфеля. Приобретение G42 в 2025 году CPX интегрирует аналитику на базе ИИ с масштабом управляемых услуг, иллюстрируя вертикальную интеграцию как конкурентную защиту.

Местное присутствие имеет ключевое значение. LogRhythm | Exabeam открыл штаб-квартиру в Эр-Рияде для согласования предложений с Saudi Vision 2030, в то время как PureSquare открыл двойные офисы в Персидском заливе, нацеливаясь на десятикратный региональный рост доходов. Технологическая дифференциация сосредоточена на ИИ, машинном обучении и чертежах нулевого доверия; например, A10 Networks выпустил руководящие принципы безопасности приложений ИИ, которые резонируют с цифровыми предприятиями.

Возможности белого пространства сгруппированы вокруг здравоохранения, обеспечения МСП и устройств безопасности цепочки поставок, где фрагментированные решения остаются общими. Появляющиеся разрушители, такие как Cipher из Саудовской Аравии и африканский Defendis, обеспечивают финансирование для масштабирования платформ обнаружения угроз, адаптированных к местным векторам атак. Конкурентная граница все больше вознаграждает поставщиков, которые сочетают регулятивную беглость, локализованную поддержку и программы развития талантов с продвинутой аналитикой угроз.

Лидеры отрасли кибербезопасности БВА

-

Cisco Systems Inc.

-

Dell Technologies

-

Kaspersky Lab

-

IBM Corporation

-

Check Point Software Technologies Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые события

- Июль 2025: Cyberstarts запустил фонд в 300 млн долларов США для помощи израильским стартапам кибербезопасности в привлечении талантов.

- Июнь 2025: ОАЭ представили комплексную национальную стратегию кибербезопасности, нацеленную на обеспечение безопасности критической инфраструктуры.

- Май 2025: Советник по национальной безопасности ОАЭ встретился с генеральным директором Cisco для углубления сотрудничества в области ИИ и кибербезопасности.

- Февраль 2025: G42 приобрел CPX, интегрировав 400 специалистов в свою цепочку создания стоимости ИИ.

Область действия отчета о рынке кибербезопасности БВА

Решения кибербезопасности помогают организации мониторить, обнаруживать, сообщать и противодействовать киберугрозам, которые являются интернет-основанными попытками повредить или нарушить информационные системы и взломать критическую информацию, используя шпионские программы и вредоносное ПО, а также фишинг, для поддержания конфиденциальности данных.

Рынок кибербезопасности Ближнего Востока и Африки сегментирован по предложениям (решения [безопасность приложений, облачная безопасность, безопасность данных, управление доступом идентификации, защита инфраструктуры, интегрированное управление рисками, сетевая безопасность, безопасность конечных точек и другие типы решений] и услуги [профессиональные услуги и управляемые услуги]), по развертыванию (локально и в облаке), по размеру организации (МСП, крупные предприятия), по вертикали конечного пользователя (банковско-финансовые услуги и страхование, здравоохранение, ИТ и телеком, промышленность и оборона, розничная торговля, энергетика и коммунальные услуги, производство и другие отрасли конечного пользователя) и по стране (Саудовская Аравия, Объединенные Арабские Эмираты, Южная Африка). Размеры рынка и прогнозы предоставляются в денежном выражении (долл. США) для всех вышеуказанных сегментов.

| Решения | Безопасность приложений |

| Облачная безопасность | |

| Безопасность данных | |

| Управление идентификацией и доступом | |

| Защита инфраструктуры | |

| Интегрированное управление рисками | |

| Оборудование сетевой безопасности | |

| Безопасность конечных точек | |

| Другие услуги | |

| Услуги | Профессиональные услуги |

| Управляемые услуги |

| Локально |

| Облако |

| Банковско-финансовые услуги и страхование |

| Здравоохранение |

| ИТ и телеком |

| Промышленность и оборона |

| Производство |

| Розничная торговля и электронная коммерция |

| Энергетика и коммунальные услуги |

| Производство |

| Прочие |

| Малые и средние предприятия (МСП) |

| Крупные предприятия |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Бахрейн | |

| Кувейт | |

| Оман | |

| Израиль | |

| Турция | |

| Африка | Южная Африка |

| Египет | |

| Нигерия | |

| Кения | |

| Марокко | |

| Остальная Африка |

| По предложению | Решения | Безопасность приложений |

| Облачная безопасность | ||

| Безопасность данных | ||

| Управление идентификацией и доступом | ||

| Защита инфраструктуры | ||

| Интегрированное управление рисками | ||

| Оборудование сетевой безопасности | ||

| Безопасность конечных точек | ||

| Другие услуги | ||

| Услуги | Профессиональные услуги | |

| Управляемые услуги | ||

| По режиму развертывания | Локально | |

| Облако | ||

| По вертикали конечного пользователя | Банковско-финансовые услуги и страхование | |

| Здравоохранение | ||

| ИТ и телеком | ||

| Промышленность и оборона | ||

| Производство | ||

| Розничная торговля и электронная коммерция | ||

| Энергетика и коммунальные услуги | ||

| Производство | ||

| Прочие | ||

| По размеру предприятия конечного пользователя | Малые и средние предприятия (МСП) | |

| Крупные предприятия | ||

| По географии | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Бахрейн | ||

| Кувейт | ||

| Оман | ||

| Израиль | ||

| Турция | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Кения | ||

| Марокко | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая оценка рынка кибербезопасности Ближнего Востока и Африки?

Рынок оценивается в 3,27 млрд долларов США в 2025 году и прогнозируется достичь 5,87 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке?

Управляемые услуги безопасности демонстрируют самый быстрый темп, прогнозируемый на уровне среднегодового темпа роста 14,9% до 2030 года.

Почему кибербезопасность здравоохранения быстро расширяется?

Ускоренные программы цифрового здравоохранения и растущие развертывания медицинских устройств IoT подвергают больницы вымогательскому и вредоносному ПО, поддерживая перспективу среднегодового темпа роста 15,3%.

Как мандаты суверенных облаков влияют на расходы на безопасность?

Правила резидентности данных и саудизации заставляют организации строить местные SOC и принимать управляемые услуги, увеличивая спрос на решения и услуги.

С какими вызовами сталкиваются африканские МСП в принятии кибербезопасности?

Бюджетные ограничения и острая нехватка талантов препятствуют созданию внутренних возможностей, подталкивая МСП к управляемым услугам на основе подписки для защиты.

Последнее обновление страницы: