Размер и доля рынка микрокристаллического воска

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

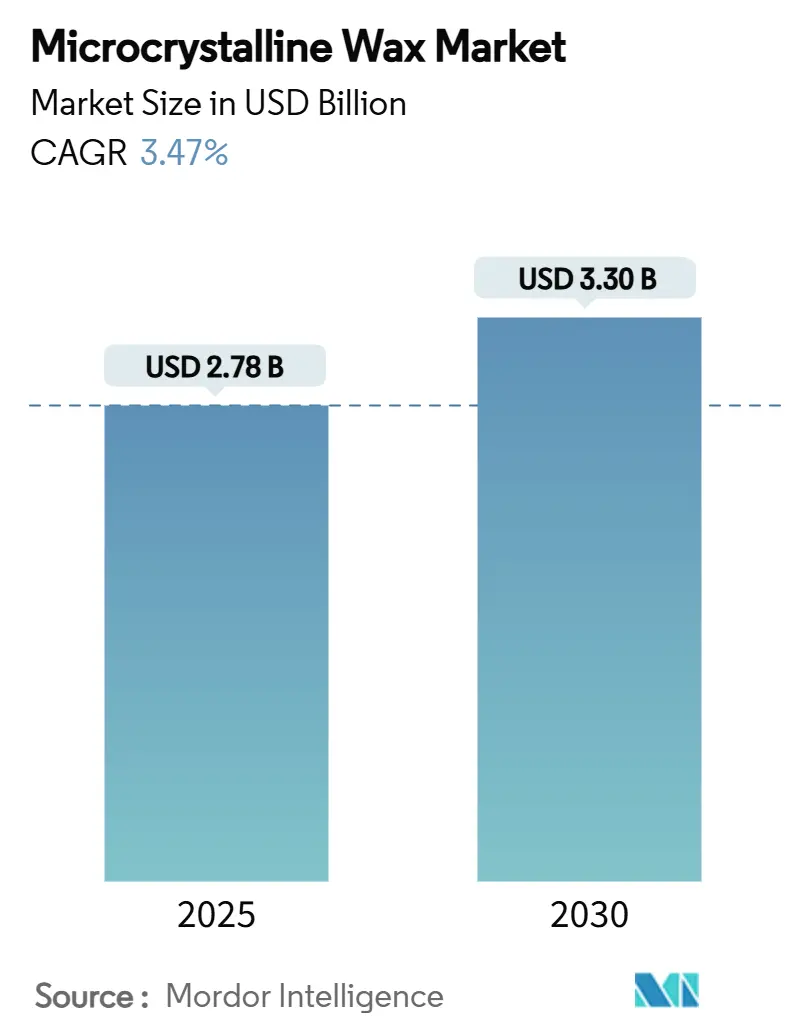

| Размер Рынка (2025) | 2.78 Миллиардов долларов США |

| Размер Рынка (2030) | 3.30 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.47% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микрокристаллического воска от Mordor Intelligence

Размер рынка микрокристаллического воска оценивается в 2,78 миллиардов долларов США в 2025 году и ожидается достичь 3,30 миллиардов долларов США к 2030 году при CAGR 3,47% в течение прогнозного периода (2025-2030). Устойчивое расширение в косметике, клеях и фармацевтическом применении поддерживает эту траекторию, в то время как переход к био-сырью, модернизация нефтеперерабатывающих заводов и инновации, ориентированные на устойчивость, пересматривают конкурентное позиционирование. Более высокие температуры плавления 63-91 °C, превосходная гибкость и лучшее удержание ароматов продолжают отличать микрокристаллические сорта от парафина, позволяя формулировщикам удовлетворять требования к производительности в тропическом климате. Азиатско-Тихоокеанский регион укрепляет свое лидерство благодаря экономически эффективному производству, растущему внутреннему спросу и крупномасштабным проектам нефтеперерабатывающих заводов в Китае и Индии, которые обеспечивают надежное сырье. Между тем, показатели устойчивости - такие как на 35% более низкие выбросы SASOLWAX LC100 - теперь формируют критический критерий покупки для потребителей конечной продукции, особенно премиальных косметических брендов.

Ключевые выводы отчета

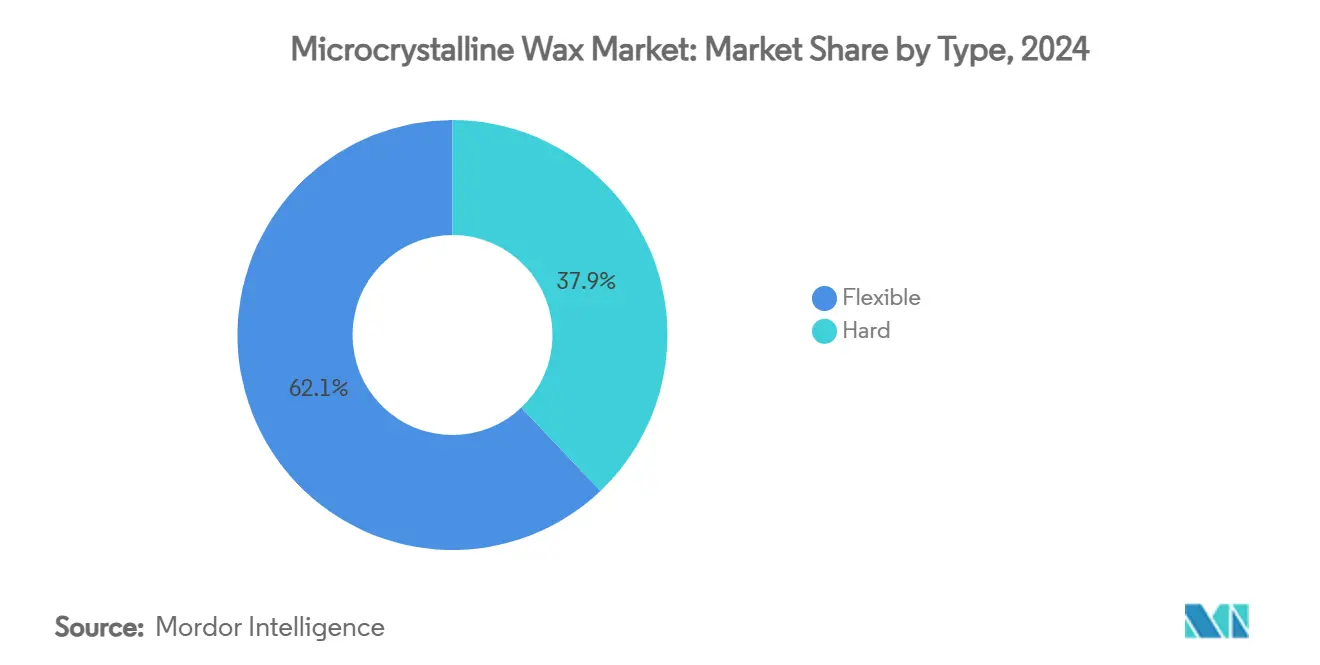

- По типу гибкие варианты занимали 62,08% доли рынка микрокристаллического воска в 2024 году, в то время как твердые сорта прогнозируются расти с CAGR 4,18% до 2030 года.

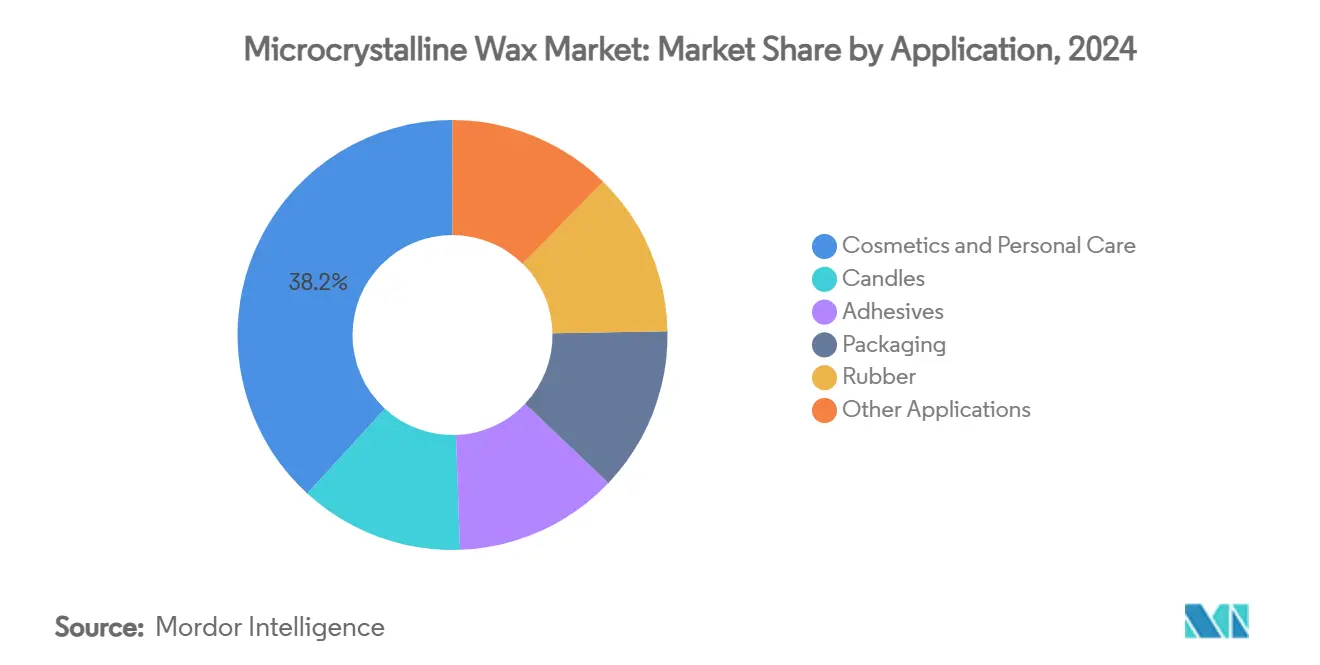

- По применению косметика и средства личной гигиены составляли 38,19% размера рынка микрокристаллического воска в 2024 году; клеи ожидаются продемонстрировать самый быстрый CAGR 4,09% к 2030 году.

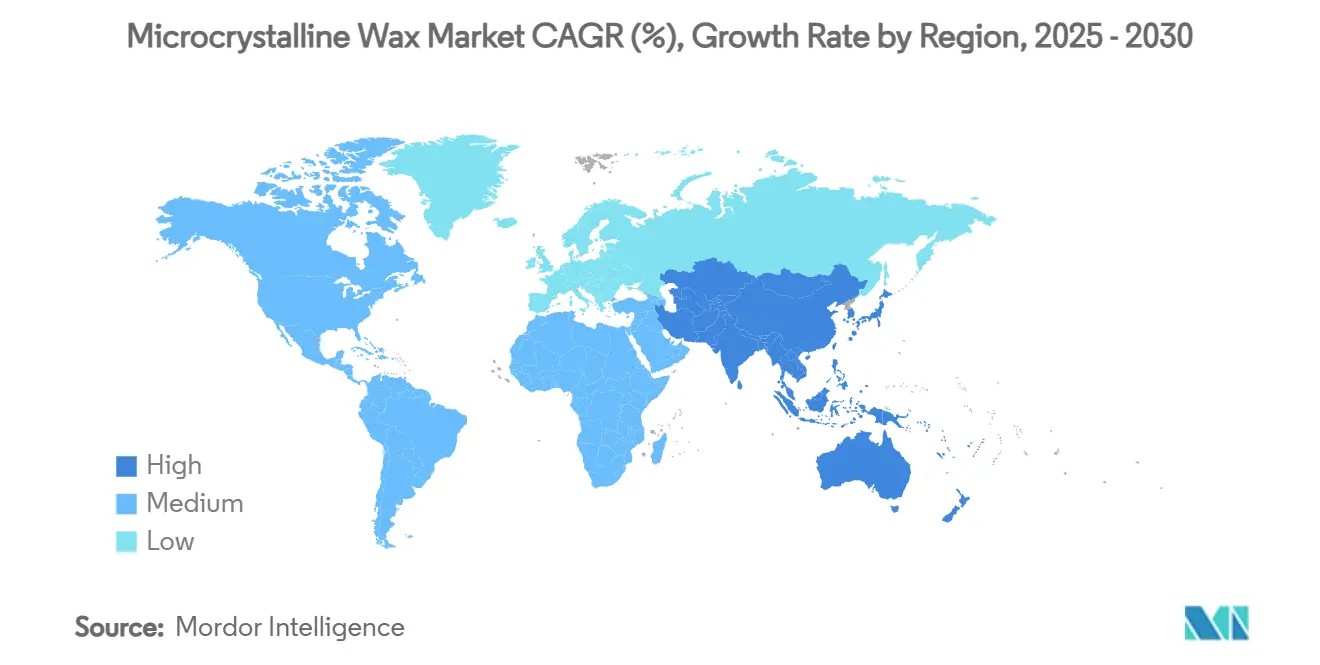

- По географии Азиатско-Тихоокеанский регион контролировал 47,22% доли выручки в 2024 году и готов расширяться с CAGR 3,91% до 2030 года.

Тенденции и аналитика мирового рынка микрокристаллического воска

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Расширение производственных баз косметики и средств личной гигиены | +0.8% | Ядро АТЭС, распространение на Северную Америку и ЕС | Среднесрочная перспектива (2-4 года) |

| Растущий спрос от фармацевтических и медицинских применений | +0.6% | Глобальный, с концентрацией в Северной Америке и ЕС | Долгосрочная перспектива (≥ 4 лет) |

| Замещение парафина микрокристаллическим воском в горячих клеях-расплавах | +0.7% | Глобальный, раннее внедрение в Северной Америке | Краткосрочная перспектива (≤ 2 лет) |

| Переход к модернизации био-сырья на нефтеперерабатывающих заводах | +0.5% | Регулятивно-обусловленное в ЕС и Северной Америке, АТЭС следует | Долгосрочная перспектива (≥ 4 лет) |

| Рост низкотемпературных покрытий для контакта с пищей для устойчивой упаковки | +0.4% | Глобальный, с ЕС, ведущим нормативное соответствие | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Расширение производственных баз косметики и средств личной гигиены

Азиатско-Тихоокеанские контрактные производители наращивают производство помады, бальзамов и премиальных средств по уходу за кожей, а микрокристаллический воск улучшает текстуру, предотвращает потливость и стабилизирует эмульсии при тропических температурах[1]Veda Oils, "Functions of Microcrystalline Wax in Cosmetics," vedaoils.com. Крупные OEM-центры в Китае и Индии используют более низкие затраты на рабочую силу и надежные цепочки поставок, повышая массовое потребление гибких сортов, которые беспрепятственно смешиваются с растительными маслами. Одобрения FDA и ЕС упрощают трансграничные перевозки, позволяя брендам консолидировать выпуск в нескольких мега-предприятиях без ущерба для соответствия. Растущие расходы среднего класса в Индонезии, Вьетнаме и на Филиппинах поддерживают двузначный рост в запусках цветов для губ, дополнительно закрепляя региональный спрос. Бренды, преследующие нарративы "чистой красоты", испытывают смеси растительных восков, но все же полагаются на микрокристаллические фракции для поддержания качества отдачи и стабильности продукта. Следовательно, рынок микрокристаллического воска продолжает обеспечивать объемы даже при усилении давления устойчивости.

Растущий спрос от фармацевтических и медицинских применений

Фармацевтические формулировщики принимают микрокристаллический воск для построения матриц с пролонгированным высвобождением, которые обеспечивают однородность дозы в окнах 8-12 часов. Его химическая инертность позволяет прямое сжатие с активными ингредиентами, избегая дополнительных барьерных покрытий и сокращая временные рамки разработки. Распространенность хронических заболеваний на стареющих рынках, таких как Соединенные Штаты, Германия и Япония, повышает спрос на долгодействующие терапии управления болью и эндокринологии, обе из которых используют технологию на основе воска. Глобальная регулятивная гармонизация под ICH Q12 стимулирует межрегиональные заявки, снижая предельные затраты для формулировок с воском. Организации контрактной разработки и производства (CDMO) поэтому заключают долгосрочные контракты поставки для обеспечения последовательных спецификаций сортов, укрепляя стабильный сбыт для высокочистых твердых восковых фракций.

Замещение парафина микрокристаллическим воском в горячих клеях-расплавах

Упаковочные конвертеры требуют клеи, которые выдерживают более широкие колебания температур в логистике электронной коммерции, а микрокристаллический воск повышает прочность связи при сдерживании хрупкости, которая поражает парафиновые системы. Производители автомобильных жгутов проводов также предпочитают более высокие температуры размягчения 65-105 °C для предотвращения отказа соединений во время циклов нагрева моторного отсека. Команды по устойчивости стимулируют принятие SASOLWAX LC100, который обеспечивает идентичные индексы вязкости с на 35% более низкими выбросами от колыбели до ворот по сравнению с обычными сортами. Ранние принимающие в Северной Америке сообщают о 8-12% снижении потребления клея из-за улучшенного распространения, компенсируя слегка более высокие затраты на сырье. Конкурентные преимущества и давление Scope 3 вместе ускоряют замену наследственных парафиновых смесей, расширяя адресуемую базу для рынка микрокристаллического воска.

Переход к модернизации био-сырья на нефтеперерабатывающих заводах

Европейские и американские нефтепереработчики модернизируют установки Фишера-Тропша для переработки синтез-газа, полученного из биомассы, производя низкоуглеродный синтетический микрокристаллический воск, который соответствует диапазонам температур плавления ASTM. Fe-основанные χ-Fe5C2 катализаторы продемонстрировали на 15% более высокую конверсию CO и более низкую селективность CH4, повышая выход при сокращении выхода CO2. Хотя логистика биомассы повышает операционные затраты на 12-15%, политические стимулы и премии брендов компенсируют раннюю экономику. Потребители конечной продукции ценят отслеживаемую экономию Scope 3, создавая зарождающееся преимущество цены на углерод над нефтяными аналогами. Непрерывный мониторинг качества продукции через DSC и GC-MS решает проблемы изменчивости и ускоряет более широкую коммерциализацию до 2030 года.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Волатильность поставок сырой нефти, влияющая на доступность сырья | -0.9% | Глобальная, с более высоким влиянием в зависящих от импорта регионах | Краткосрочная перспектива (≤ 2 лет) |

| Регулятивное противодействие минеральным ингредиентам в премиальной косметике | -0.6% | Регулятивно-обусловленное в ЕС и Северной Америке, распространяющееся глобально | Среднесрочная перспектива (2-4 года) |

| Строгие морские правила выброса восковых остатков | -0.3% | Глобальные морские маршруты, требуется соответствие IMO | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность поставок сырой нефти, влияющая на доступность сырья

Геополитические напряжения и сокращения производства ОПЕК периодически ограничивают доступность вакуумных остатков, заставляя нефтепереработчиков отдавать приоритет топливу с более высокой маржой, а не специальным восковым потокам. Всплески спотовых цен повышают затраты на микрокристаллическое сырье до 22%, сжимая маржи для независимых компаундеров, лишенных долгосрочных контрактов на сбыт. Зависящие от импорта экономики в Западной Европе и Восточной Африке сталкиваются с самыми резкими нарушениями, поскольку грузовые премии усиливают волатильность. Интегрированные мажоры с собственными торговыми столами сырой нефти смягчают воздействие через хеджирование, но более мелкие игроки рискуют дефицитом запасов, который подрывает доверие клиентов. В среднесрочной перспективе диверсификация в синтетические и полученные из биомассы воски предлагает частичное смягчение, однако масштабирование остается капиталоемким и времязатратным.

Регулятивное противодействие минеральным ингредиентам в премиальной косметике

Эволюционирующая позиция Европейского Союза по ароматическим углеводородам минерального масла (MOAH) заставляет престижные бренды заявлять позиционирование без минерального масла или принимать строгие контроли очистки. Аналогичные настроения распространяются через североамериканских розничных продавцов чистой красоты, повышая препятствия формулировки для микрокристаллического воска в высококлассных линиях, даже хотя рафинированные сорта соответствуют пороговым значениям безопасности. Маркетинговые нарративы часто опережают научный консенсус, заставляя поставщиков производить варианты с низким запахом, пищевого качества, которые добавляют затраты на обработку. В то время как массовые лейблы продолжают полагаться на ингредиент, рост стоимости в люксовом сегменте может сместиться к альтернативам на растительной основе, урезая потенциал роста для рынка микрокристаллического воска в течение прогнозного окна.

Сегментный анализ

По типу: твердые варианты захватывают инновационную премию

Твердые сорта открыли 2025 год с более сильным импульсом, прогнозируется подъем с CAGR 4,18% к 2030 году, в то время как гибкие сорта сохранили 62,08% доминирования выручки в 2024 году. Ламинирующий воск типа 1 при 65 °C защищает фотобумагу, покрывающий воск типа 2 при 81 °C укрепляет платы для контакта с пищей, а отвердевающий воск типа 3 при 90 °C защищает обмотки трансформаторов[2]Alpha Wax, "Industrial Grade Classifications," alphawax.com. Эти мелкокристаллические структуры придают превосходную диэлектрическую прочность и сопротивляются провисанию при постоянном нагреве, атрибуты, все более ценимые производителями конденсаторов для электромобилей.

Лабораторные протоколы, полагающиеся на дифференциальную сканирующую калориметрию, пенетрацию иглой и испытания точки размягчения кольцом и шариком, обеспечивают однородность партий, соответствуя эталонам точности ISO 22007. Продолжающиеся НИОКР исследуют легирование нано-кремнезема, которое поднимает модуль на 18% без принесения в жертву вязкости, открывая новые ниши в покрытиях EMI-экранирования. Гибкие сорта, между тем, доминируют в объемах помады, бальзама и ламинирования плат, где пластичность и связывание масла критичны. Быстрое расширение азиатско-тихоокеанских контрактных заводов по розливу поддерживает последовательную пропускную способность для гибких фракций, закрепляя базовый спрос даже при том, что инновации твердых сортов поднимают захват стоимости.

По применению: клеи демонстрируют самый быстрый потенциал роста

Размер рынка микрокристаллического воска для клеев прогнозируется расширяться с CAGR 4,09% между 2025-2030 годами на фоне миграции от парафина к высокопроизводительным смесям в гофрированной упаковке, деревообработке и сборке электроники. При включении в 10-20 вес.% в составы горячего плавления микрокристаллический воск улучшает удержание липкости, расширяет рабочую температуру и снижает риск холодного растрескивания. Производители таким образом рекламируют более долговечные связи, которые выдерживают склладские крайности от -20 °C до 50 °C без деформации картонов.

Косметика и средства личной гигиены остались крупнейшим карманом потребления, представляя 38,19% доли рынка микрокристаллического воска в 2024 году за счет силы запусков помады, туши и бальзама. Производители свечей предпочитают способность воска блокировать аромат и профиль чистого горения, в то время как фармацевтические формулировщики ценят его статус GRAS для гранул с пролонгированным высвобождением. Резиновые компаундеры развертывают ингредиент как поверхностный антиозонант цветения, а ламинировщики плат эксплуатируют его водобарьерную функцию в картонах для охлажденных продуктов. Покрытия для контакта с пищей набирают импульс, поскольку поставщики заменяют барьеры PFAS восковыми эмульсиями, которые проходят пределы миграции Регулирования ЕС (ЕС) 2023/2006. Коллективно диверсифицированный спрос конечного использования смягчает цикличность и модерирует ценовые колебания по всему рынку микрокристаллического воска.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион контролировал 47,22% выручки в 2024 году и прогнозируется расширяться с CAGR 3,91% до 2030 года на двойных двигателях инвестиций в нефтепереработку и производство потребительских товаров. Индия планирует добавить 800 000 баррелей в день мощности переработки к 2030 году, расширяя доступ к сырью для местных производителей воска. Вертикально интегрированные нефтехимические комплексы Китая в сочетании с поглощением косметики, обусловленным образом жизни, обеспечивают лидерство по затратам. Япония и Южная Корея концентрируются на высокочистых твердых сортах для электроники, используя строгие контроли процесса и передовую инфраструктуру QC. Страны АСЕАН привлекают контрактное производство благодаря тарифным преимуществам и близости к поставке сырья, укрепляя региональную самодостаточность.

Северная Америка сохраняет технологическое лидерство через специальных формулировщиков и ориентированных на НИОКР нефтепереработчиков. Разрешения FDA для использования контакта с пищей и списки USP для фармацевтических сортов обеспечивают предсказуемые регулятивные пути, поддерживая устойчивое потребление конечными потребителями. Соединенные Штаты разрабатывают восковые смеси следующего поколения на био-основе в национальных лабораториях, в то время как расширяющиеся автосборочные и упаковочные кластеры Мексики стимулируют спрос на клеи и покрытия. Канадские власти подтвердили незначительный риск для здоровья человека от рафинированных микрокристаллических фракций, укрепляя общественное принятие.

Европа балансирует строгие правила устойчивости со специальными инновациями. Бренды сталкиваются с мандатами чистоты MOAH и MOSH, побуждая поставщиков устанавливать встроенный мониторинг GC-FID и принимать маршруты двойного гидрирования. Германия поддерживает проекты циркулярного углерода, которые газифицируют отходы биомассы в промежуточные продукты воска Фишера-Тропша, тогда как Нидерланды пилотируют морское биогенное сырье. Восточноевропейские нефтепереработчики модернизируют гидрокрекинги для захвата стоимости от региональных потоков сырой нефти, повышая местную доступность. В других местах бум экспорта средств личной гигиены Бразилии и инвестиционные рамки специальных химикатов Саудовской Аравии намекают на инкрементальные карманы роста в Южной Америке и на Ближнем Востоке и в Африке, соответственно.

Конкурентная среда

Рынок микрокристаллического воска умеренно концентрирован: пять ведущих производителей - ExxonMobil, Sasol, Koster Keunen, Sinopec и Paramelt - коллективно держат чуть более 60% глобальной выручки, используя собственный доступ к сырой нефти, проприетарные схемы переработки и глобальное распределение. Интегрированные мажоры объединяют модернизацию вакуумных остатков, гидрофинишинг и маршруты Фишера-Тропша, обеспечивая постоянство сортов по гибким и твердым фракциям. Специальные игроки дифференцируются через пользовательские смеси, упаковку малых партий и техническое обслуживание, которое выравнивается с циклами НИОКР клиентов.

Инновации сосредотачиваются на снижении углеродной интенсивности и расширении производственных оболочек. Серия LC100 Sasol сокращает CO2 от колыбели до ворот на 35%, поддерживая целевые точки плавления, предлагая премиальное решение для брендов, преследующих обещания нулевого нетто. Коммерческий запуск Shell в 2024 году микрокристаллических сортов, полученных из GTL, в Малайзии демонстрирует жизнеспособность масштабирования для газовых путей, обеспечивая профили без серы, привлекательные для фармацевтических пользователей. ExxonMobil расширил выпуск в Сингапуре на 20 000 баррелей в день, укрепляя устойчивость поставок в АТЭС и позволяя формулировщикам конечной продукции сократить время выполнения заказов.

Конкурентная интенсивность остается умеренной, потому что затраты на установку нефтеперерабатывающих заводов превышают 500 миллионов долларов США, а режимы сертификации API повышают технические барьеры. Тем не менее нишевые входящие, эксплуатирующие химии растительных восков - канделилла, карнаубa и гидрогенизированный касторовый воск - конкурируют в премиальной натуральной косметике. Сотрудничество материаловедения с академией ищет усиление нанозаполнителей и функциональность фазового изменения, которые могут открыть новые потоки выручки, но требуют тяжелой валидации. В течение следующих пяти лет устойчивые инвестиции в декарбонизацию, интенсификацию процесса и специальные применения будут формировать стратегическую дифференциацию по всему рынку микрокристаллического воска.

Лидеры индустрии микрокристаллического воска

-

Sasol Ltd

-

Exxon Mobil Corp

-

Sinopec Corp.

-

Paramelt BV

-

Koster Keunen

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Июль 2024: Shell представил первую в мире коммерческую серию синтетического микрокристаллического воска, полученного из GTL, на своем заводе в Бинтулу. Серия включает три продукта: MMP, MMP Plus и HMP, расширяя варианты поставки для пользователей микрокристаллического воска.

- Май 2024: King Honor International модернизировал свои продукты микрокристаллического воска для обеспечения повышенной гибкости и прочности связывания, особенно для применений клеев-расплавов, что поддерживает спрос на микрокристаллический воск.

Область глобального отчета о рынке микрокристаллического воска

Микрокристаллический воск - это тип нефтяного воска, производимый нефтеперерабатывающей промышленностью в секторе переработки. Он состоит из кристаллических, насыщенных углеводородов. Микрокристаллический воск в основном получают из процесса депарафинизации нефтеперерабатывающих заводов и в первую очередь используется в косметической промышленности и индустрии средств личной гигиены.

Рынок микрокристаллического воска сегментирован по типу, применению и географии. По типу рынок сегментирован на гибкий и твердый. По применению рынок сегментирован на косметику и средства личной гигиены, свечи, клеи, упаковку, резину и другие применения. Отчет также покрывает размер и прогнозы рынка микрокристаллического воска в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе стоимости (миллионы долларов США).

| Гибкий |

| Твердый |

| Косметика и средства личной гигиены |

| Свечи |

| Клеи |

| Упаковка |

| Резина |

| Другие применения |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная Азия-Тихоокеанский регион | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Страны НОРДИК | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Гибкий | |

| Твердый | ||

| По применению | Косметика и средства личной гигиены | |

| Свечи | ||

| Клеи | ||

| Упаковка | ||

| Резина | ||

| Другие применения | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная Азия-Тихоокеанский регион | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны НОРДИК | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка микрокристаллического воска?

Размер рынка микрокристаллического воска оценивается в 2,78 миллиардов долларов США в 2025 году и прогнозируется достичь 3,30 миллиардов долларов США к 2030 году.

Какой регион лидирует на рынке микрокристаллического воска?

Азиатско-Тихоокеанский регион занимает 47,22% глобальной выручки и также является самым быстрорастущим регионом с CAGR 3,91% до 2030 года.

Почему клеи являются самым быстрорастущим применением?

Формулировщики клеев заменяют парафин микрокристаллическим воском для получения более высокой прочности связи и более широких окон рабочей температуры, стимулируя CAGR 4,09% для сегмента.

Как тенденции устойчивости влияют на разработку продукта?

Нефтепереработчики внедряют низкоуглеродные и био-основанные варианты воска, такие как SASOLWAX LC100 и GTL-сорта Shell, для достижения целей сокращения Scope 3 без принесения в жертву производительности.

С какими вызовами сталкивается рынок?

Волатильность цен на сырье и растущий регулятивный контроль минеральных ингредиентов в премиальной косметике могут ограничить рост, хотя технологические инновации смягчают некоторые риски.

Последнее обновление страницы: