Размер и доля рынка воска

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

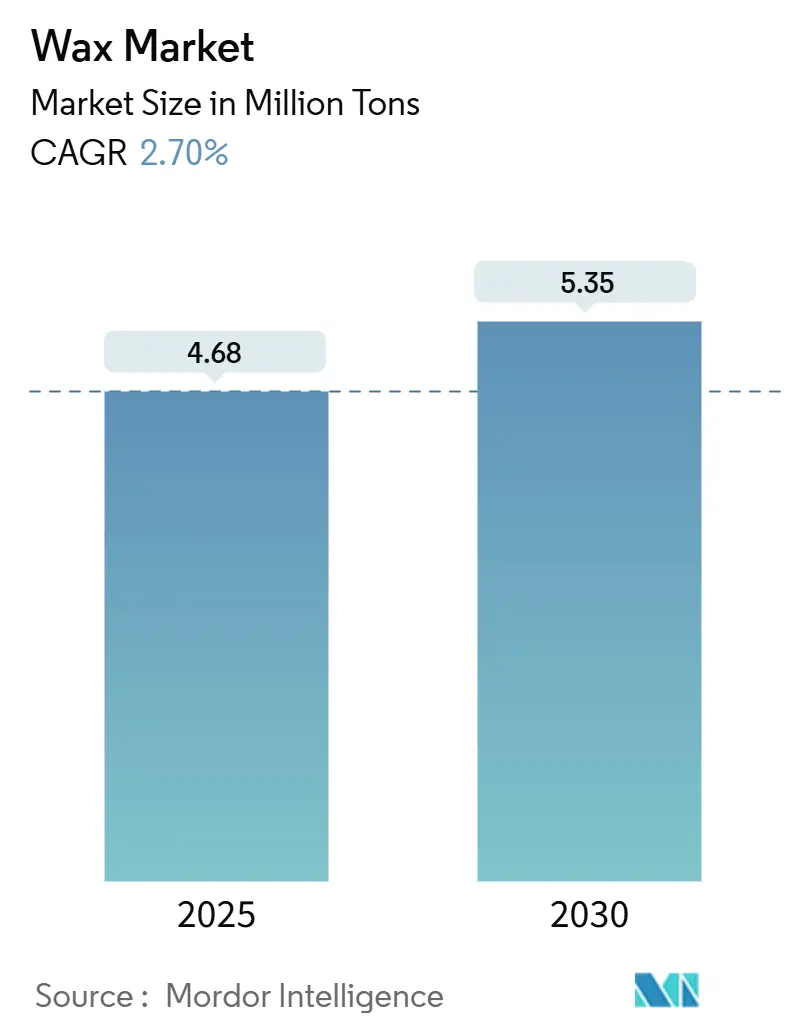

| Объем Рынка (2025) | 4.68 Миллион тонн |

| Объем Рынка (2030) | 5.35 Миллион тонн |

| Темп роста (2025 - 2030) | 2.70% CAGR |

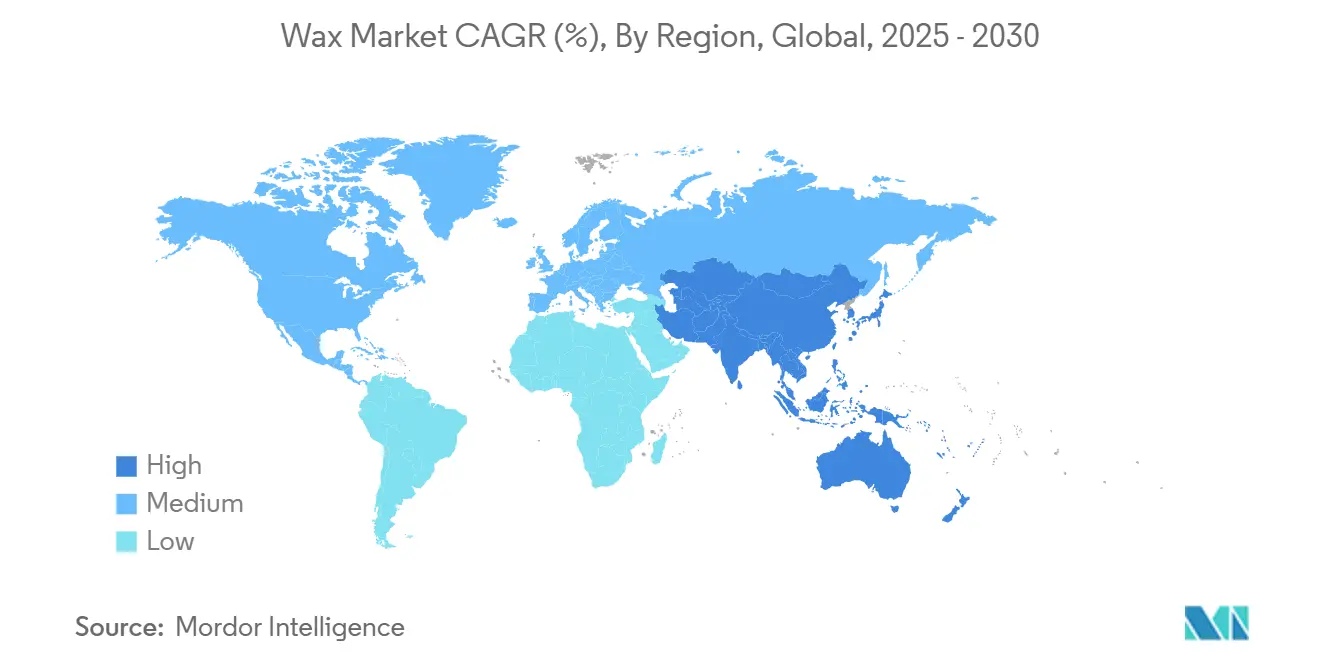

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

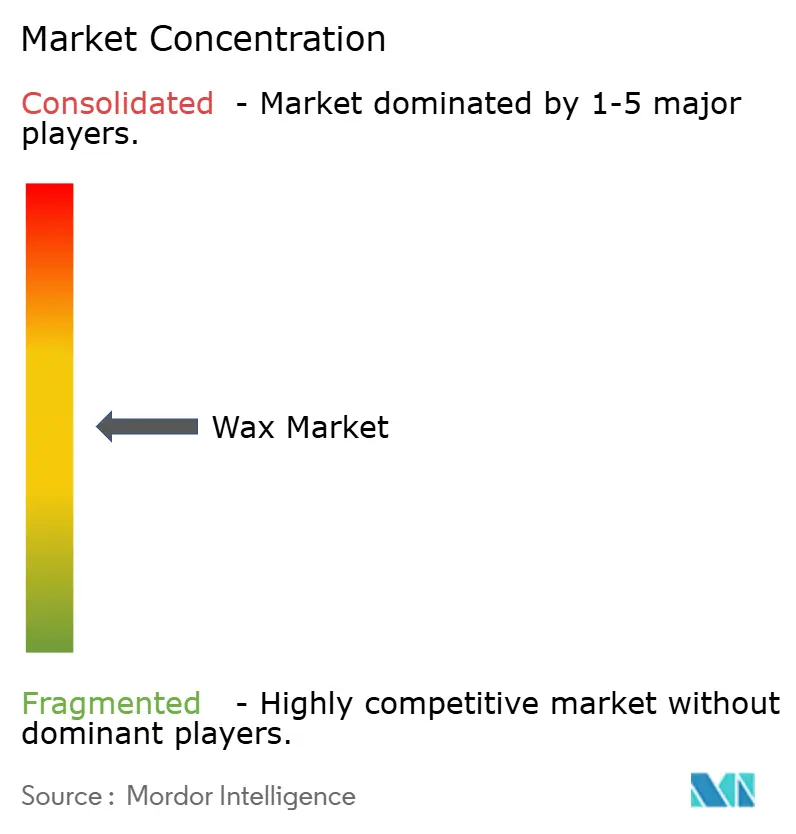

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка воска от Mordor Intelligence

Размер рынка воска оценивается в 4,68 млн тонн в 2025 году и ожидается достижение 5,35 млн тонн к 2030 году при среднегодовом темпе роста 2,70% в течение прогнозного периода (2025-2030). Рынок воска движется от нефтеориентированной базы поставок к более широкому ассортименту, который включает натуральные и высокоэффективные синтетические сорта. Более чистые составы, быстро развивающаяся логистика электронной коммерции и полиэтиленовый воск с преимуществом по затратам от новых этановых крекинговых установок дают производителям новые возможности для роста, даже когда зрелые области применения в свечах, упаковке и резине выравниваются. Доминирование Азиатско-Тихоокеанского региона основано на его интегрированных мощностях переработки, крупном секторе потребительских товаров и самом быстрорастущем в мире канале онлайн-торговли. Европейские регулирования по полициклическим ароматическим углеводородам (ПАУ) и одноразовым пластикам продолжают направлять спрос в сторону растительных альтернатив и покрытий пищевого класса. В Северной Америке сланцевый этан поддерживает благоприятную экономику производства, позволяя региональным игрокам проникать на экспортные рынки с адаптированными сортами, нацеленными на покрытия, композиты и термоплавкие клеи.

Ключевые выводы отчета

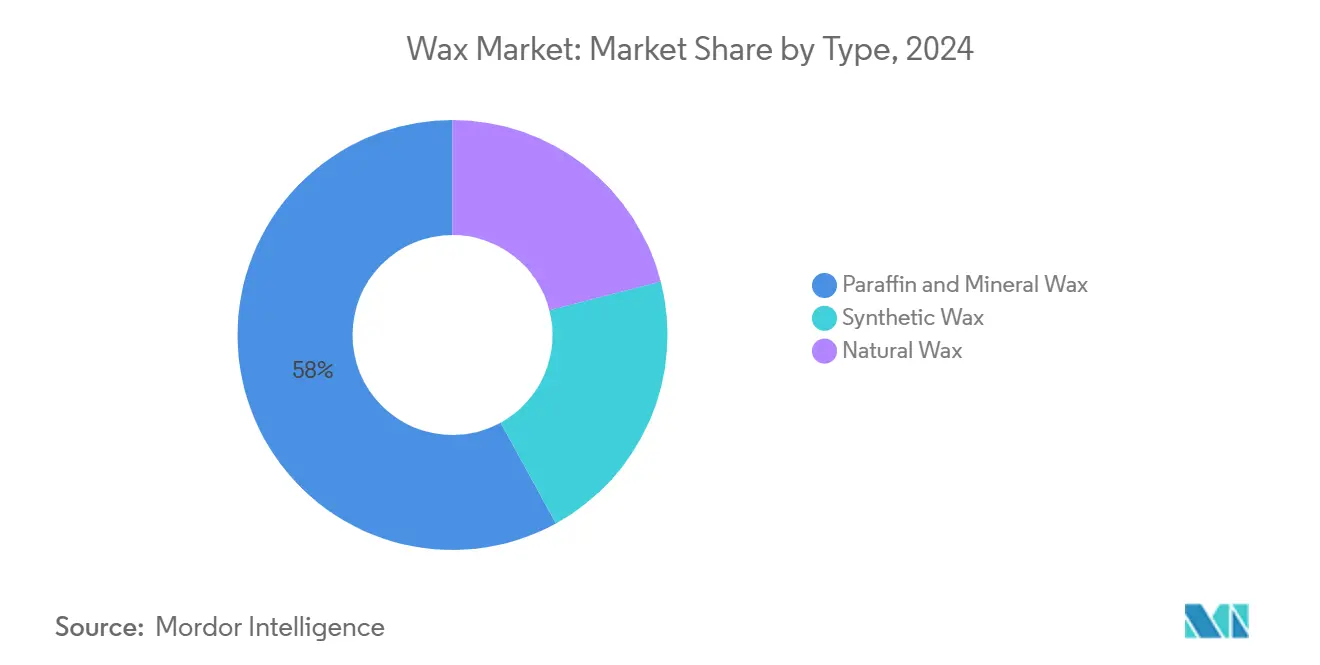

- По типу парафиновые и минеральные сорта лидировали с 58% доли рынка воска в 2024 году, в то время как натуральные воски прогнозируются к расширению со среднегодовым темпом роста 3,43% до 2030 года.

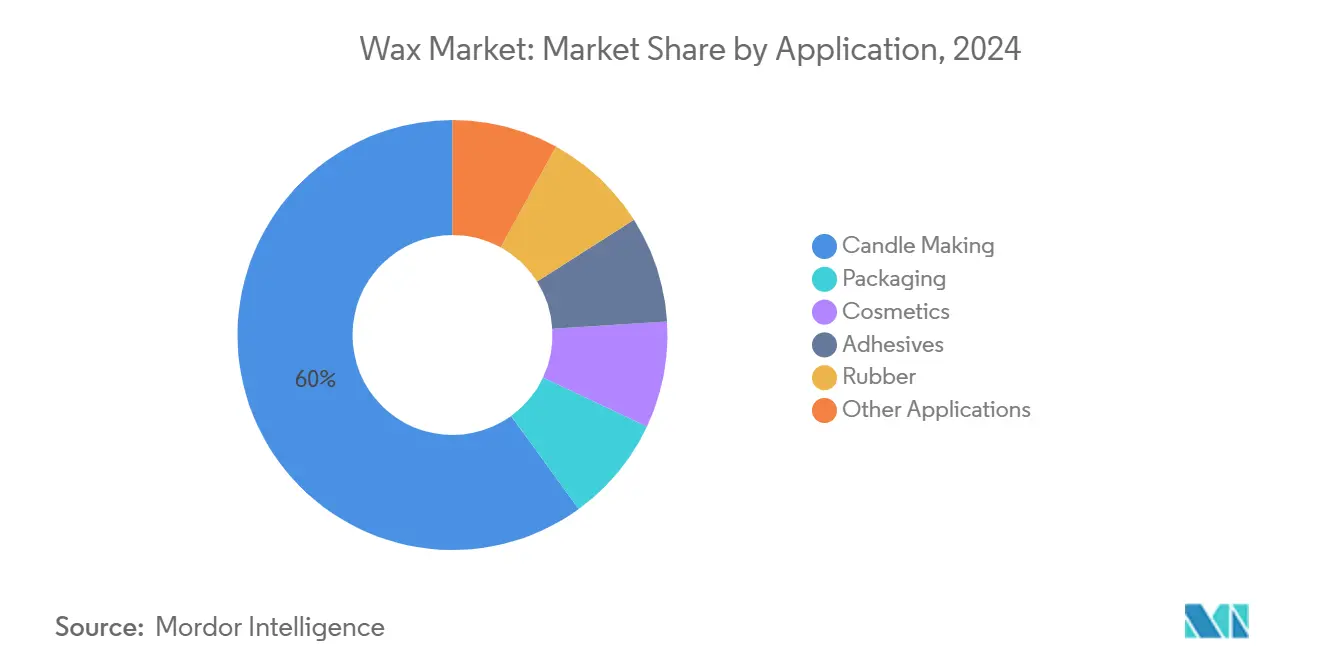

- По применению свечи составили 60% размера рынка воска в 2024 году; прогнозируется, что косметика обеспечит самый быстрый среднегодовой темп роста 3,65% до 2030 года.

- По классу промышленный воск доминировал с 65% долей размера рынка воска в 2024 году, тогда как косметические и фармацевтические сорта будут развиваться со среднегодовым темпом роста 3,34% в период 2025-2030 годов.

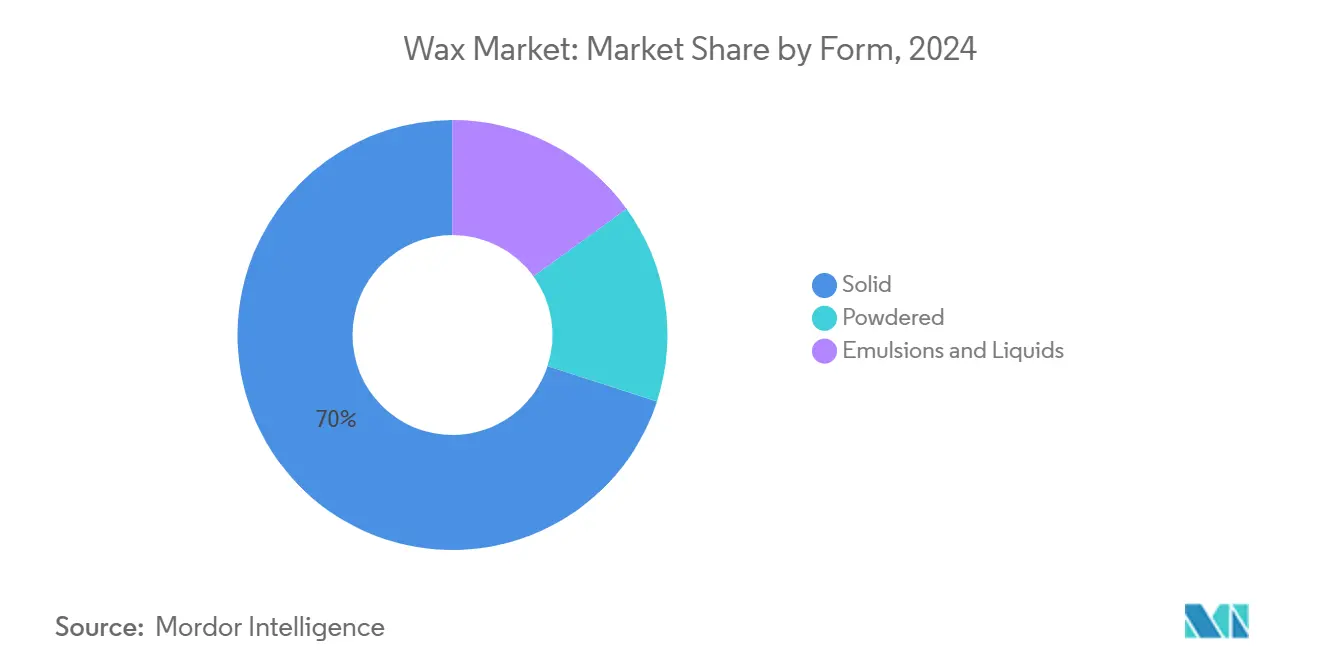

- По форме твердые воски занимали 70% доли размера рынка воска в 2024 году; эмульсии и жидкости растут со среднегодовым темпом роста 3,27%, поскольку переработчики ищут совместимость на водной основе.

- По географии Азиатско-Тихоокеанский регион захватил 45% размера рынка воска в 2024 году и прогнозируется остаться самой быстрорасширяющейся региональной базой со среднегодовым темпом роста 3,2%.

Глобальные тенденции и аналитика рынка воска

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Бум электронной коммерции в Азиатско-Тихоокеанском регионе стимулирует спрос на ФТ-воски класса термоплавких клеев | +0.7% | Азиатско-Тихоокеанский регион с распространением на Северную Америку и Европу | Средний срок (2-4 года) |

| Чистая косметика в Европе ускоряет переход к растительной карнаубе и пчелиному воску | +0.5% | Европа и Северная Америка, рост в Азиатско-Тихоокеанском регионе | Длительный срок (≥ 4 лет) |

| Расширение этановых крекинговых установок в Северной Америке снижает себестоимость производства ПЭ-воска | +0.4% | Северная Америка с глобальным экспортным охватом | Средний срок (2-4 года) |

| Растущая индустрия средств личной гигиены в Азиатско-Тихоокеанском регионе | +0.6% | Китай, Индия, АСЕАН | Средний срок (2-4 года) |

| Восковые покрытия пищевого класса заменяют пластиковые пленки в европейской цепи поставок свежих продуктов | +0.3% | Европа с зарождающимся распространением в Северной Америке | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Бум электронной коммерции в Азиатско-Тихоокеанском регионе стимулирует спрос на ФТ-воски класса термоплавких клеев

Взрывной рост онлайн-торговли в Китае, Индии и Юго-Восточной Азии требует более прочной герметизации коробок и адгезии этикеток, что в свою очередь повышает спрос на модифицированные Фишера-Тропша (ФТ) воском термоплавкие клеи. Эти ФТ сорта обеспечивают более высокие температуры плавления и когезионную прочность, сохраняя упаковки как во влажных муссонных зонах, так и на маршрутах холодовой цепи. Переработчики упаковок сообщают о сокращении до 35% отказов при доставке, когда составы включают добавки ФТ-воска. Таким образом, рынок воска выигрывает как от более высокого объема посылок, так и от смесей с премиальными ценами. Поставщики, предлагающие регионально складированные запасы, сокращают время выполнения заказов и обеспечивают повторные контракты с логистическими сетями, ищущими надежные, влагостойкие упаковочные решения.

Чистая косметика в Европе ускоряет переход к растительной карнаубе и пчелиному воску

Европейские бьюти-бренды быстро перешли к прозрачным заявлениям о составе ингредиентов, заставляя разработчиков составов заменять синтетические и парафиновые воски на карнаубу, канделильский и пчелиный воск. Эти биологические варианты обеспечивают натуральный блеск, пленкообразующие и смягчающие свойства, необходимые в средствах для губ, бальзамах и стиках для кожи. Исследование 2025 года показывает, что правильно структурированные веганские помады на основе карнаубского воска могут соответствовать твердости, отдаче и стабильности плавления, достигаемой с пчелиным воском. Поскольку ритейлеры расширяют полочное пространство для эко-сертифицированных товаров, участники рынка воска, которые обеспечивают прослеживаемые цепочки поставок в Бразилии и Юго-Восточной Азии, удерживают ценовую премию, в то время как контрактные производители в Европе ищут более короткое время выполнения заказов для бутиковых партий.

Расширение этановых крекинговых установок в Северной Америке снижает себестоимость производства ПЭ-воска

Новые этановые крекинговые установки в Техасе, Луизиане и Альберте поставляют этиленовое сырье с интегрированными затратами на 15-20% ниже, чем в Европе или Азии[1]Clean Air Task Force, "Refinery of the Future - Market Assessment," catf.us . Производители превращают это преимущество в потоки полиэтиленового воска, адаптированные для термоплавких клеев, смазок ПВХ и диспергаторов маточных смесей. Рынок воска выигрывает от потока конкурентоспособного по ценам полиэтиленового воска высокой плотности (ПЭВП), который соответствует жестким спецификациям по вязкости и диапазону плавления, открывая экспортные линии в Латинскую Америку и Азию. Региональные компаундеры используют местные поставки для сокращения производственных циклов, улучшения удержания маржи и предложения конечным пользователям конкурентоспособных по ценам специальных смесей.

Растущая индустрия средств личной гигиены в Азиатско-Тихоокеанском регионе

Растущий располагаемый доход, городской образ жизни и влияние социальных сетей поддерживают бурно развивающийся сектор средств личной гигиены в Азиатско-Тихоокеанском регионе. Спрос на помады, масла для тела и средства для фиксации волос напрямую переводится в более высокое потребление очищенного парафина, пчелиного воска и синтетических микрокристаллических вариантов. Владельцы брендов требуют сорта воска, которые проходят как пороговые значения чистоты Национального управления медицинских товаров Китая, так и Бюро индийских стандартов Индии, побуждая поставщиков масштабировать гигиеническую очистку и передовую фильтрацию. Адаптированные кривые вязкости, низкие пороги запаха и постоянный цвет позволяют разработчикам составов поддерживать стабильность продукта в условиях влажного тропического климата, укрепляя рост рынка воска по всему региону.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Ужесточение лимитов REACH по ПАУ на парафиновый воск в европейских игрушках и косметике | −0.4% | Европа с отзвуками соответствия по всему миру | Средний срок (2-4 года) |

| Волатильность цен на сырую нефть и газ влияет на маржу синтетического и парафинового воска в АТЭС | −0.6% | Азиатско-Тихоокеанский регион с глобальным распространением | Короткий срок (≤ 2 лет) |

| Тренд веганской косметики заменяет пчелиный воск олеохимическими эмульгаторами | −0.3% | Европа и Северная Америка, рост в Азиатско-Тихоокеанском регионе | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение лимитов REACH по ПАУ на парафиновый воск в европейских игрушках и косметике

Обновленные пороговые значения ПАУ в Европе согласно REACH теперь применяются к парафиновому воску, используемому в игрушках и оставляемых на коже продуктах, заставляя нефтепереработчиков инвестировать в глубокую гидроочистку или искать альтернативное сырье. Сертификаты соответствия повышают стоимость и сложность, в то время как несоответствующий импорт сталкивается с таможенными изъятиями и исключением из списков ритейлеров. Многонациональные владельцы брендов предварительно квалифицируют только сорта воска с прозрачным восходящим происхождением, побуждая покупателей переходить к синтетическим Фишера-Тропша или растительным заменителям. Таким образом, рынок воска сталкивается со сжатием маржи в традиционных парафиновых сегментах до полного выполнения нефтепереработчиками технологических обновлений.

Тренд веганской косметики заменяет пчелиный воск олеохимическими эмульгаторами

Стандарты чистой красоты и маркировки без животных заставляют европейских и североамериканских разработчиков составов заменять пчелиный воск канделильским, подсолнечным воском и эфирами полиглицерина, полученными из пальмы. Сравнительные исследования показывают, что эти смеси могут воспроизводить структуру и блеск в основах для помад без ущерба для отдачи или температурной стабильности[2]Nabilah U. Mujib, "Vegan Alternatives as the Source of Halal Cosmetic Products," researchgate.net. Хотя общий спрос на рынке воска остается неизменным, традиционное предложение, полученное от пчеловодства, сталкивается с сокращением, создавая перебалансировку в сторону растительного сырья и многофункциональных синтетических эмульгаторов.

Сегментный анализ

По типу: натуральные воски набирают обороты

Парафиновые и минеральные воски сохранили 58% доли рынка воска в 2024 году, поддерживаемые их широкой доступностью и конкурентоспособностью по затратам в свечах, проклейке картона и резинотехническом производстве. Тем не менее, сегмент натуральных восков, закрепленный карнаубой, канделильским и пчелиным воском, должен расти со среднегодовым темпом роста 3,43%, подчеркивая решительный потребительский наклон к возобновляемым ингредиентам. Повышенный спрос на прослеживаемые поставки, низкое содержание ПАУ и веганское соответствие позиционирует сертифицированные плантации в Бразилии и Мексике как стратегические активы. Синтетические воски, главным образом варианты Фишера-Тропша и полиэтилена, занимают инновационное место, предлагая индивидуальные профили плавления и уровни твердости, которые обращаются к высокотемпературным или чувствительным к влаге применениям.

Премиальная чистая косметика, съедобные покрытия для продуктов и специальные упаковочные покрытия обеспечивают самое сильное проникновение натурального воска. Наоборот, чувствительные к стоимости секторы, такие как проклейка гофрокартона, все еще предпочитают парафиновые смеси. В течение прогнозного окна ожидается, что расширение мощностей установок газ-жидкость (GTL) смягчит ценовую волатильность для синтетических сортов, в то время как новые технологии экстракции без растворителей нацелены на повышение выходов в растительных операциях. Стратегические соглашения об офтейке между производителями и европейскими домами красоты фиксируют гарантию поставок, более прочно встраивая натуральные альтернативы в рынок воска.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По применению: косметика стимулирует инновации

Свечи командовали 60% размера рынка воска в 2024 году в силу их фундаментальной зависимости от твердого воска как топливной матрицы, так и носителя аромата. Это давнее доминирование сохраняется в зрелых экономиках, которые ценят продукты для создания атмосферы, и на развивающихся рынках, переживающих рост расходов на домашний декор. Тем не менее, косметика демонстрирует самый высокий среднегодовой темп роста 3,65%, поскольку разработчики составов используют воски для структуры, отдачи и ощущения кожи в продуктах для губ, волос и тела. Бренды прямых продаж потребителю ускоряют запуски малых партий, выбирая высокочистые или био-происхождения сорта воска, которые соответствуют позиционированию чистой красоты.

Термоплавкие клеи для упаковки электронной коммерции, барьерные покрытия для коробок и смазки экструзии для ПВХ профилей представляют растущие прикладные ниши. Съедобные покрытия демонстрируют синергию устойчивости, заменяя нефтехимические обертки на фруктах и сыре, подчеркивая универсальность воска. Исследования, размещающие составы рынка воска на пересечении функциональности и цикличности, побуждают владельцев брендов совместно разрабатывать специфические для применения смеси, доводя пилотные запуски до масштаба в рекордные сроки.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

По классу: растут фармацевтические стандарты

Воск промышленного класса составил 65% размера рынка воска в 2024 году благодаря его обширному использованию в свечах, упаковке и проклейке картона, где пороги производительности умеренны. Тем не менее, косметические и фармацевтические классы должны опережать более широкий рынок со среднегодовым темпом роста 3,34% благодаря строгим нормам чистоты, требованиям к низким запахам и ограниченным уровням ПАУ. Регулирующие органы теперь требуют валидированных путей очистки и постоянных профилей кристалличности, стимулируя капитальные расходы в вакуумную дистилляцию, гидроочистку и мембранную фильтрацию. Производители, которые могут гарантировать однородность от партии к партии, выигрывают долгосрочные контракты поставок с многонациональными компаниями средств личной гигиены и здравоохранения.

Воск пищевого класса, хотя и меньший по объему, командует повышенными маржами, отвечая как критериям безопасности, так и сенсорным в съедобных покрытиях. Таким образом, рынок воска переживает двухуровневую динамику: высокообъемные товарные сорта стабилизируют коэффициенты использования заводов, а высокоценные специальные сорта поддерживают прибыльность. Постоянные инвестиции в аналитическое оборудование - от газовой хроматографии до FTIR-спектроскопии - поддерживают режимы сертификации, которые лежат в основе этих специальных потоков.

По форме: эмульсии открывают новые применения

Твердые блоки, плиты и гранулы сохранили 70% долю в 2024 году, поскольку они выполняют классическую обработку в свечах, мелках и полировальных стиках. Однако ожидается, что жидкие и эмульсионные форматы будут расти со среднегодовым темпом роста 3,27%, движимые энергосберегающими пакетами плавления и ростом покрытий на водной основе. Эмульгированный воск беспрепятственно интегрируется в водные финиши для бумаги или текстиля, устраняя необходимость в высокотемпературном смешивании и снижая выбросы заводов. Порошковые микродисперсии находят применение в пластиковых маточных смесях, где они действуют как зародышеобразующие агенты, улучшая отделку поверхности и времена цикла.

Поставщики эмульсий добавляют ценность через контроль размера частиц, анионные против катионных систем поверхностно-активных веществ и биоразлагаемые сорта, которые соответствуют стандартам сточных вод. Эта гибкость формы расширяет проникновение рынка воска в такие секторы, как защитные сельскохозяйственные пленки, отделка кожи и даже компаунды для отверждения бетона. Переработчики ценят более низкий риск обращения, постоянное дозирование и совместимость с автоматизированным жидкостным дозированием.

Примечание: Доля сегмента всех отдельных сегментов доступна при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион обеспечил 45% доли рынка воска в 2024 году и прогнозируется зафиксировать самый быстрый среднегодовой темп роста 3,2% до 2030 года. Китай закрепляет спрос своими обширными кластерами свечей, упаковки и средств личной гигиены, в то время как растущий средний класс Индии повышает потребление в косметике и домашней парфюмерии. Логистические хубы АСЕАН продвигают использование термоплавких клеев, связывая рост рынка воска напрямую с объемами посылок. Государственные стимулы для нефтехимии downstream в Индонезии и Малайзии продолжают привлекать инвестиции в установки синтетического воска, обеспечивая локализованные поставки и сокращая циклы от корабля до полки.

Северная Америка поддерживает сбалансированный рынок воска, сочетая зрелые применения свечей и картона с инновационными шагами в специализированных полиэтиленовых восках. Низкозатратное сланцевое этановое сырье питает новые крекинговые мощности, позиционируя американских и канадских производителей для экспортных достижений, особенно в Латинскую Америку и Европу. Автомобильное облегчение, порошковые покрытия и добавки филаментов 3D-печати открывают применения следующего поколения для тонко фракционированных потоков синтетического воска. Трансграничная логистика в рамках Соглашения США-Мексика-Канада (USMCA) обеспечивает беспошлинный поток восходящих промежуточных продуктов и готовых восковых смесей.

Рынок воска Европы работает под самой строгой регулятивной средой, направляя потребление к низко-ПАУ парафину, полностью синтетическим сортам Фишера-Тропша и сертифицированным натуральным сортам. Германия и Нидерланды принимают хубы переработки, которые питают высококачественную косметику, в то время как итальянский сектор экспорта фруктов масштабирует испытания съедобных покрытий карнауба для соответствия мандатам срока годности ритейлеров. Запреты на одноразовый пластик энергизируют бумажную упаковку, покрытую биовосковыми барьерами, открывая карманы спроса для эмульгированных составов. Исследования показывают, что покрытые воском продуктовые упаковки сокращают розничные пищевые отходы на двузначные проценты, поддерживая цели ЕС 'От фермы к вилке'[3]Rachel Devine et al., "Modelling the Impact of Shelf-Life Extension on Fresh Produce Waste in UK Homes," Cleaner Waste Systems, doi.org.

Конкурентная среда

Интегрированные нефтяные мейджоры, такие как Sinopec, Exxon Mobil и Shell, доминируют в глобальных поставках, используя собственные перерабатывающие и GTL активы для постоянного производства парафинового и синтетического воска. Специальный фокус на узкофракционных микрокристаллических, Фишера-Тропша и низкоуглеродных сортах воска для покрытий, клеев и фармацевтики. Специалисты по натуральным воскам улучшают прослеживаемость и принимают экстракцию без растворителей для соответствия мандатам чистых этикеток в Европе и Северной Америке. Инновации продуктов приоритизируют более низкие углеродные следы, более строгие пороги загрязнений и улучшенные реологические профили. Стратегические партнерства доминируют, с нефтепереработчиками и экстракторами, обеспечивающими контракты и использующими блокчейн для прослеживаемости. Сбалансированные добавления мощностей в течение пяти лет ожидаются для поддержания умеренной конкуренции на рынке воска.

Лидеры индустрии воска

-

BASF SE

-

China Petrochemical Corporation

-

Exxon Mobil Corporation

-

Sasol Ltd.

-

Shell plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Clariant представила Ceridust 1310, передовой микронизированный воск, нацеленный на компенсацию напряженных поставок карнауба в приложениях печатных красок.

- Август 2024: Sasol Chemicals представила SASOLWAX LC100, промышленный сорт воска с на 35% более низким углеродным следом, дополнительно улучшая свой устойчивый продуктовый портфель.

Область охвата глобального отчета по рынку воска

Воски являются разнообразным классом органических соединений при температурах окружающей среды, которые являются липофильными, податливыми твердыми веществами. Воски нерастворимы в воде, но растворимы в органических и неполярных растворителях.

Рынок воска сегментирован по типу, применению и географии. По типу рынок сегментирован на нефтяной и минеральный воск, синтетический воск и натуральный воск. По применению рынок сегментирован на косметику, упаковку, изготовление свечей, клеи, резину и другие применения. Отчет также охватывает размер рынка и прогнозы для рынка воска в 17 странах по основным регионам.

Для каждого сегмента размер рынка и прогнозы выполнены на основе объема (килотонн).

| Парафиновый и минеральный воск |

| Синтетический воск |

| Натуральный воск |

| Изготовление свечей |

| Упаковка |

| Косметика |

| Клеи |

| Резина |

| Другие применения |

| Пищевой класс |

| Промышленный класс |

| Косметический и фармацевтический класс |

| Твердый |

| Порошковый |

| Эмульсии и жидкости |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | Парафиновый и минеральный воск | |

| Синтетический воск | ||

| Натуральный воск | ||

| По применению | Изготовление свечей | |

| Упаковка | ||

| Косметика | ||

| Клеи | ||

| Резина | ||

| Другие применения | ||

| По классу | Пищевой класс | |

| Промышленный класс | ||

| Косметический и фармацевтический класс | ||

| По форме | Твердый | |

| Порошковый | ||

| Эмульсии и жидкости | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка воска и насколько быстро он растет?

Рынок воска составляет 4,68 млн тонн в 2025 году и прогнозируется достичь 5,35 млн тонн к 2030 году, расширяясь со среднегодовым темпом роста 2,7%.

Какой регион занимает наибольшую долю рынка воска?

Азиатско-Тихоокеанский регион занимает 45% размера рынка воска в 2024 году, выигрывая от сильного производства, логистики электронной коммерции и спроса на средства личной гигиены.

Какой сегмент применения расширяется быстрее всего?

Косметика является самым быстрорастущим применением, прогнозируется рост со среднегодовым темпом роста 3,65% из-за предпочтений чистых этикеток и запусков премиальных продуктов.

Как регулирования влияют на динамику рынка воска в Европе?

Более строгие лимиты REACH по ПАУ и запреты на одноразовый пластик ускоряют переходы к натуральным и синтетическим альтернативам и повышают покрытия воском пищевого класса.

Почему синтетические воски Фишера-Тропша набирают тягу в упаковке?

Воски Фишера-Тропша повышают температуры плавления термоплавких клеев и когезию, снижая коэффициенты отказов посылок на фоне растущих отгрузок электронной коммерции.

Какое конкурентное преимущество имеют североамериканские производители ПЭ-воска?

Расширения этановых крекинговых установок обеспечивают на 15-20% более низкие затраты на сырье, позволяя производителям предлагать конкурентоспособный по цене высокопроизводительный полиэтиленовый воск глобально.

Последнее обновление страницы: