Размер и доля рынка микросерверов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 46.5 Миллиардов долларов США |

| Размер Рынка (2030) | 76.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.35% CAGR |

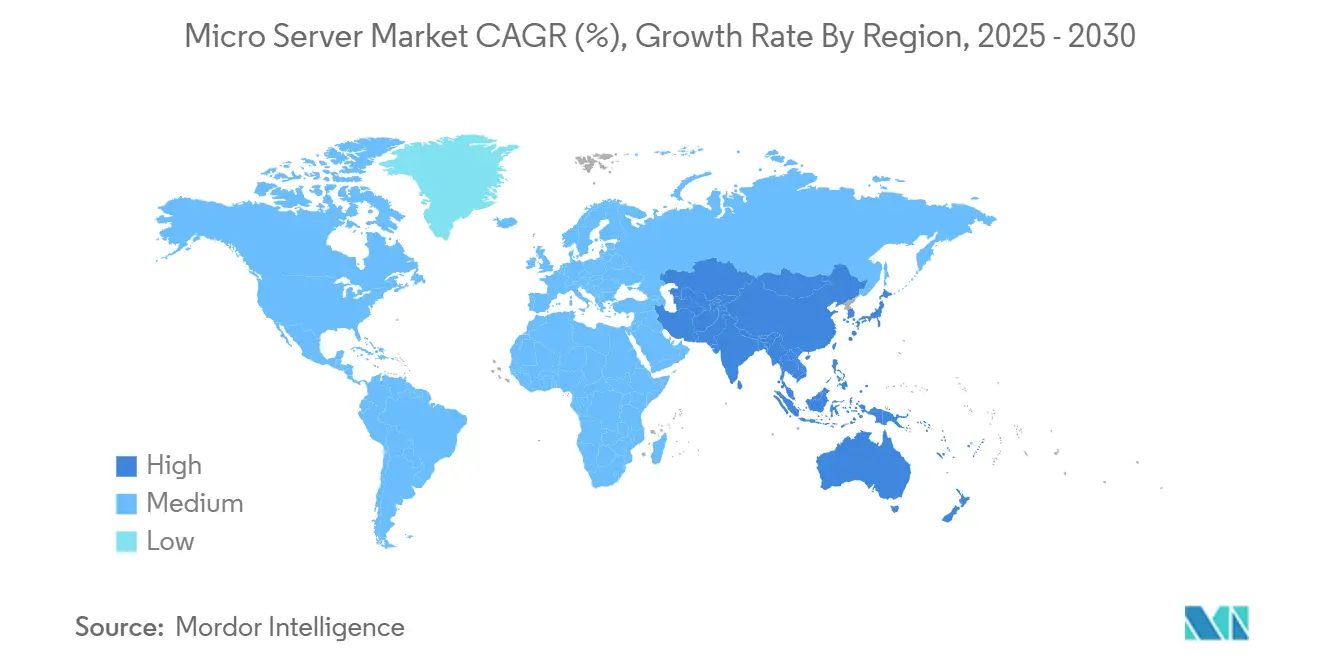

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка микросерверов от Mordor Intelligence

Размер рынка микросерверов в настоящее время составляет 46,50 млрд долларов США в 2025 году и, по прогнозам, вырастет до 76,09 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 10,4% за этот период. Быстрое уплотнение площадей центров обработки данных, спрос на вычислительные узлы с низким энергопотреблением для поддержки AI-инференса и ужесточение требований к энергоэффективности являются основными движущими силами. Конкуренция поставщиков охватывает устоявшихся производителей x86-серверов, облачных провайдеров, разрабатывающих собственные микросхемы, и новых участников на базе ARM, обещающих более высокую производительность на ватт. Оборудование продолжает доминировать в бюджетах закупок, однако управляемые услуги быстро растут, поскольку предприятия борются с гетерогенными архитектурами. Географически Северная Америка лидирует благодаря инвестициям в гиперскейл, в то время как Азиатско-Тихоокеанский регион показывает самое быстрое расширение из-за цифровизации МСП и развертывания 5G.

Ключевые выводы отчета

- По компонентам оборудование сохранило 65,6% доли рынка микросерверов в 2024 году; прогнозируется расширение услуг со среднегодовым темпом роста 11,9% до 2030 года.

- По форм-фактору стоечные платформы (1U-4U) заняли 60,1% размера рынка микросерверов в 2024 году, в то время как прогнозируется рост модульных защищенных краевых блоков со среднегодовым темпом роста 11,6%.

- По применению облачные вычисления лидировали с долей выручки 36,8% в 2024 году; рабочие нагрузки аналитики данных и ИИ развиваются со среднегодовым темпом роста 10,7% до 2030 года.

- По конечным пользователям крупные предприятия занимали 69,8% размера рынка микросерверов в 2024 году, в то время как МСП показывают самый высокий прогнозируемый среднегодовой темп роста 12,1%.

- По географии Северная Америка захватила 37,5% выручки в 2024 году; Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 11,2% до 2030 года.

Глобальные тенденции и аналитика рынка микросерверов

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск строительства гиперскейла и краевых облаков | +2.8% | Глобально, сконцентрировано в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Рабочие нагрузки AI-инференса требуют плотных узлов с низким энергопотреблением | +2.1% | Глобально, лидируют Северная Америка и Китай | Краткосрочно (≤ 2 лет) |

| Бум цифровизации МСП на развивающихся рынках | +1.7% | Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Растущий спрос на пограничные вычисления от развертывания 5G и IoT | +1.4% | Глобально, раннее внедрение в Азиатско-Тихоокеанском регионе и Европе | Среднесрочно (2-4 года) |

| Мандаты по энергоэффективности центров обработки данных и углеродным налогам | +1.2% | Европа, Северная Америка с распространением в других регионах | Долгосрочно (≥ 4 лет) |

| Решоринг к "доверенным" цепочкам поставок для военных микросерверов | +0.9% | Северная Америка, Европа, Австралия, Япония | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск строительства гиперскейла и краевых облаков

Операторы гиперскейла стандартизируют заводские интегрированные высокоплотные блоки, которые сокращают циклы развертывания и улучшают метрики ватт на вычисление. Infrastructure Masons выступает за "парки чистой энергии" кампусного типа размером в многогигаваттном масштабе, в то время как Lancium планирует объекты, которые могут достичь мощности 6 ГВт, иллюстрируя, как доступность энергии теперь направляет выбор серверной архитектуры. Телекоммуникационные компании распространяют ту же логику на краевые площадки метро, устанавливая микро центры обработки данных рядом с узлами 5G для достижения целей задержки менее 10 миллисекунд; защищенные микросерверы позволяют быстрое развертывание без полномасштабных объектов. Конвергенция экономики гиперскейла с близостью к краю, таким образом, закрепляет рынок микросерверов как предпочтительную платформу для баланса плотности, стоимости и энергоэффективности.

Рабочие нагрузки AI-инференса требуют плотных узлов с низким энергопотреблением

Трафик, ориентированный на инференс, теперь доминирует во многих производственных AI-стеках, толкая дизайн серверов к пропускной способности памяти и интеграции ускорителей над чистой частотой процессора. Graviton 4 от Amazon Web Services, построенный на Arm Neoverse V2, интегрирует 96 ядер и 12-канальную память DDR5-5600, чтобы удерживать задержку инференса в рамках бюджета при сокращении энергопотребления[1]Amazon Web Services, "Introducing Graviton 4," aws.amazon.com. PowerEdge XE9680L от Dell в форм-факторе 4U упаковывает восемь графических процессоров NVIDIA Blackwell с прямым жидкостным охлаждением, обеспечивая высокую производительность на ватт внутри стандартных стоек. Эти чертежи подчеркивают архитектурный поворот: микросерверы должны эффективно перемещать данные, а не просто вычислять быстрее, встраивая ускорители, которые распределяют рабочие нагрузки инференса по кластерам.

Бум цифровизации МСП на развивающихся рынках

Микро, малые и средние предприятия Азиатско-Тихоокеанского региона представляют 96,6% фирм и вносят 28% экономического производства, создавая большую адресуемую базу для доступных вычислительных ресурсов. Опросы ОЭСР показывают растущее принятие облачных и AI-инструментов, однако пробелы в навыках и первоначальная стоимость остаются препятствиями. Модели инфраструктуры как услуги на базе микросерверов снижают входные барьеры, предлагая мощности с оплатой по мере использования в компактных форм-факторах, подходящих для ограниченных офисных пространств. Исследования MITRE в Южной Азии выявляют постпандемическое ускорение каналов онлайн-продаж среди МСП, что дополнительно усиливает спрос на масштабируемые серверные узлы с низкими требованиями к обслуживанию.

Растущий спрос на пограничные вычисления от развертывания 5G и IoT

Краевые рабочие нагрузки, такие как автономное вождение, умные сети и телемедицина, требуют аналитики в реальном времени на периметре сети. Vicor Power прогнозирует расширение пограничных вычислений почти в два раза быстрее роста основных облачных сервисов, ссылаясь на энергоэффективные краевые микро центры обработки данных как на обеспечивающий уровень. Установки промышленного IoT сочетают нарезку сети 5G с микросерверами, которые динамически выделяют обработку локальным устройствам, сокращая обратный трафик и обеспечивая детерминистическую задержку. Европейские операторы телекоммуникаций уже пилотируют контейнеризированные краевые стеки в укрытиях базовых станций 5G, валидируя защищенные шасси микросерверов, выдерживающие экстремальные температуры и вибрации.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Фрагментированные стандарты форм-фактора и ввода-вывода | -1.8% | Глобально, влияющие на многопоставщические развертывания | Среднесрочно (2-4 года) |

| Высокая стоимость портирования программного обеспечения с x86 на Arm/RISC-V | -1.3% | Глобально, влияющие на корпоративное внедрение | Краткосрочно (≤ 2 лет) |

| Неопределенность экспортного контроля на передовые процессоры | -1.1% | Глобально, сконцентрированные в Китае и ограниченных рынках | Краткосрочно (≤ 2 лет) |

| Медленная зрелость экосистем RISC-V с открытым исходным кодом | -0.8% | Глобально, влияющие на чувствительных к стоимости покупателей | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Фрагментированные стандарты форм-фактора и ввода-вывода

Несмотря на спецификации M-XIO и Modular Hardware System проекта Open Compute Project, различия в контактах питания, линиях PCIe и интерфейсах внеполосного управления осложняют замену блоков между поставщиками. Предприятия поэтому жонглируют множественными запасными инвентарями и специализированными стеками управления, разбавляя эффект масштаба. Отсутствие plug-and-play совместимости также замедляет создание модулей ускорителей третьих сторон, которые в противном случае могли бы использовать общую объединительную плату. Поставщики, которые предварительно сертифицируют кросс-совместимость или объединяют комплексные контракты поддержки, лучше позиционированы до появления настоящей стандартизации.

Высокая стоимость портирования программного обеспечения с x86 на Arm/RISC-V

Мета-исследование Journal of Supercomputing показывает, что Arm обычно обеспечивает превосходную энергоэффективность по сравнению с RISC-V, однако ни один не гарантирует простую портируемость приложений с x86. MDPI Electronics провела бенчмаркинг кластеров Kubernetes и обнаружила, что Arm превосходит современные ядра RISC-V в пропускной способности памяти и масштабировании многопоточности, хотя открытая ISA RISC-V обеспечивает будущую кастомизацию. Перекомпиляция, регрессионное тестирование и настройка производительности потребляют инженерные часы, которые многие предприятия среднего звена не могут позволить себе. Пока цепочки инструментов, SDK и образы контейнеров не созреют, инерция x86 будет сохраняться в частях индустрии микросерверов.

Сегментационный анализ

По компонентам: услуги масштабируются, несмотря на доминирование оборудования

Размер рынка микросерверов по компонентам достиг 30,55 млрд долларов США для оборудования в 2024 году, что эквивалентно 65,6% доли, подтверждая капиталоемкие циклы обновления в гиперскейл и краевых объектах. Услуги следовали с 15,97 млрд долларов США, но будут расширяться со среднегодовым темпом роста 11,9% до 2030 года, отражая зависимость предприятий от управляемой инфраструктуры для укрощения архитектурной гетерогенности. Большая часть расходов направлялась на стойки, разработанные для ИИ, модернизацию жидкостного охлаждения и удаленную оркестрацию флота.

Доходы от оборудования поддерживаются продолжающимися поставками плотных двухузловых блоков 1U и лотков GPU 4U, которые интегрируют Arm, x86 и пользовательские ASIC. Dell поставила оптимизированных для ИИ серверов на 2,9 млрд долларов США в течение Q1 2025 года, сигнал от одного поставщика о силе аппаратного цикла[2]Dell Technologies, "FY25 Q1 Results," delltechnologies.com . Рост услуг проистекает из спроса на удаленное развертывание BIOS, оркестрацию контейнеров и исправления безопасности жизненного цикла - задачи, которые мультиоблачные команды все чаще отдают на аутсорсинг. Поставщики, которые оборачивают консалтинг, кастомизацию прошивки и круглосуточную поддержку вокруг флотов микросерверов, захватывают липкие аннуитетные потоки, смягчая волатильность в капитальных бюджетах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форм-фактору: краевые блоки бросают вызов превосходству стоек

Стоечные блоки от 1U до 4U захватили 60,1% доли рынка микросерверов в 2024 году, благодаря их соответствию существующим макетам проходов и стандартизированным источникам питания. Однако защищенные краевые блоки идут к среднегодовому темпу роста 11,6%, намного опережая устаревшие шасси, поскольку телекоммуникационные и промышленные игроки продвигают вычисления к ограниченным площадкам. Многие дизайны принимают фронтальное обслуживание пропитанного пластинчатого охлаждения и входы -48 В постоянного тока, выравниваясь с наружными шкафами 5G.

Размер рынка микросерверов для модульных блоков вырастет, поскольку OEM предварительно интегрируют сеть, ускорители ИИ и резервное питание от батарей в корпуса размером с обувную коробку. Опорные дизайны, поддерживаемые Vicor, показывают на 35% меньшее энергопотребление на операцию инференса по сравнению с типичными стоечными узлами, привлекательными там, где мощность сети ограничена. Между тем, многоузловые микрооблачные блоки находят баланс, помещая восемь односокетных плат в 3U раму для повышения плотности стойки без жертв в обслуживаемости.

По применению: аналитика ИИ меняет облачные вычисления

Рабочие нагрузки облачных вычислений представляли 17,16 млрд долларов США в доходах, равные 36,8% размера рынка микросерверов в течение 2024 года, поскольку гиперскейлеры поворачиваются к контейнеризированным предложениям PaaS, построенным на плотном кремнии Arm. Аналитика данных и ИИ, хотя сегодня меньше, будут расти со среднегодовым темпом роста 10,7%, в конечном итоге сужая разрыв по мере умножения трафика инференса.

Graviton 4 от AWS подчеркивает этот импульс: его 96-ядерная компоновка в паре с памятью DDR5-5600 попадает в сладкое пятно для инференса, связанного с памятью, повышая плотность арендаторов на стойку при сдерживании счетов за электричество. Потоковое вещание медиа, краевые кеши CDN и кластеры слияния IoT-сенсоров завершают микс, однако все разделяют общий спрос на обработку с низкой задержкой ближе к пользователям. Поставщики, которые объединяют ускорители ИИ и продвинутые сетевые карты в микросерверы, готовы выиграть предстоящие обновления.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: МСП подрывают монополию предприятий

Крупные предприятия по-прежнему занимали 69,8% рынка микросерверов в 2024 году, отражая глобальные развертывания гибридно-облачных стеков, охватывающих ядро и край. Эти покупатели ведут переговоры по многолетним дорожным картам оборудования, настаивая на гарантиях доверенной цепочки поставок, которые благоприятствуют устоявшимся брендам.

Наоборот, МСП будут показывать среднегодовой темп роста 12,1% до 2030 года, открывая свежий объем для white-label и ODM игроков. Азиатский банк развития подчеркивает, что ММСП составляют 96,6% бизнесов по всему региону, демографическая группа, готовая к скачкообразному переходу к сервисным развертываниям микросерверов. Фирмы управляемого хостинга дистиллируют сложную инфраструктуру в подписные пакеты, позволяя МСП развертывать ERP, электронную коммерцию и аналитические платформы без внутренних администраторов.

Географический анализ

Северная Америка сгенерировала 17,44 млрд долларов США доходов в 2024 году, равных 37,5% рынка микросерверов, благодаря тяжелым капитальным расходам гиперскейла и государственному предпочтению внутренних цепочек поставок оборонного класса. Комиссия общественных услуг Джорджии теперь обязывает крупных потребителей нагрузки нести авансовые затраты на модернизацию сети, подталкивая операторов центров обработки данных к более энергоэффективным узлам микросерверов. Федеральный экспортный контроль на ускорители ИИ дополнительно стимулирует сборку и тестирование в США, укрепляя местное удержание стоимости.

Европа следует, движимая строгими законами об энергоэффективности и киберустойчивости. Обновленная Директива по энергоэффективности мандатирует ежегодную отчетность для площадок центров обработки данных выше 100 кВт ИТ-нагрузки, в то время как Закон о цифровой операционной устойчивости заставляет финансовые фирмы укреплять время работы и безопасность[3]European Union, "Directive (EU) 2023/1791 on Energy Efficiency," eur-lex.europa.eu. Эти правила повышают спрос на микросерверы, которые обеспечивают более высокие вычисления на киловатт, помогая операторам в достижении целей эффективности использования энергии без новых подключений к сети.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, прогнозируемой на среднегодовой темп роста 11,2%, поскольку уплотнение 5G и принятие облака МСП конвергируют. Compal Electronics и Kalyani Group подписали меморандум о взаимопонимании по производству серверов в Индии, выравниваясь с стимулами "Make in India", направленными на локализацию цепочки стоимости вычислений. Правительства по всему АСЕАН и Южной Азии продвигают локально размещенные данные для стимулирования вклада цифровых услуг в ВВП, прокладывая путь для регион-специфических дизайнов микросерверов, оптимизированных для влажных климатов и ограниченной мощности коммунальных служб.

Конкурентный ландшафт

Соперничество поставщиков охватывает классических серверных инкумбентов и дизрапторов, ориентированных на кремний, что приводит к умеренно фрагментированному полю. Dell, HPE и Lenovo продолжают объединять сертификации безопасных цепочек поставок и глобальные сервисные сети, выигрывая сложные корпоративные заявки. Партнерство Dell AI Factory с NVIDIA повысило её положение в стойках, ускоренных GPU, иллюстрируя, как инкумбенты могут быстро поворачиваться, когда IP-партнерства выравниваются.

Параллельно, приобретение SoftBank Ampere Computing за 6,5 млрд долларов США сигнализирует о стратегии вертикальной интеграции, которая сочетает ядра Arm Neoverse с активами облачного хостинга. Покупка AMD ZT Systems за 400 млн долларов США добавляет экспертизу систем, разработанных для ИИ, позиционируя AMD для предложения под ключ платформ вокруг процессоров EPYC и ускорителей Instinct. Такие сделки подчеркивают гонку за владение как кремнием, так и системной интеллектуальной собственностью, сокращая время выхода на рынок для индивидуальных SKU микросерверов.

Стартапы фокусируются на защищенных краевых блоках и картах AI-инференса с высокой пропускной способностью памяти. Инициативы проекта Open Compute Project, такие как M-XIO, катализируют ограниченное сотрудничество; однако участники по-прежнему поставляют собственные расширения, поддерживая дифференциацию живой. Покупатели, поэтому, взвешивают совместимость, общую стоимость владения и зрелость экосистемы при выборе дорожных карт микросерверов.

Лидеры индустрии микросерверов

-

Fujitsu Ltd

-

Cisco Systems

-

AWS (Graviton)

-

Intel

-

Nvidia

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Crusoe Energy Systems через свое подразделение Neocloud взяла обязательство приобрести ускорители AMD на 400 млн долларов США для центров обработки данных ИИ с митигацией метана.

- Май 2025: Super Micro Computer и DataVolt договорились построить гиперскейл кампусы ИИ в Саудовской Аравии с жидкостным охлаждением, ультраплотными стойками GPU стоимостью минимум 20 млрд долларов США.

- Март 2025: SoftBank Group завершила приобретение Ampere Computing за 6,5 млрд долларов США для масштабирования облачных сервисов и ИИ на базе Arm.

- Март 2025: Advanced Micro Devices завершила сделку на 400 млн долларов США по ZT Systems, расширив свой портфель систем центров обработки данных.

Глобальный охват отчета рынка микросерверов

Микросерверы обычно основаны на малых форм-факторах и платах система-на-кристалле (SoC), которые упаковывают память, процессор и системный ввод-вывод на одну интегральную схему. Минимальный размер плат позволяет строить плотно упакованные кластеры микросерверов, экономя физическое пространство в центре обработки данных. Принятие микросерверов в центрах обработки данных, больницах и розничной индустрии увеличивается из-за низкого энергопотребления и малых форм-факторов. Более того, ожидается, что пограничные вычисления будут стимулировать рост микросерверов в течение прогнозируемого периода, благодаря строительству центра обработки данных и внедрению 5G после 2020 года.

| Оборудование |

| Услуги |

| Стойка (1U-4U) |

| Многоузловое микрооблако |

| Модульный защищенный краевой блок |

| Центр обработки данных |

| Облачные вычисления |

| Хранение медиа/контента |

| Аналитика данных и ИИ |

| IoT/промышленный край |

| Крупные предприятия |

| Малые и средние предприятия (МСП) |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По компонентам | Оборудование | ||

| Услуги | |||

| По форм-фактору | Стойка (1U-4U) | ||

| Многоузловое микрооблако | |||

| Модульный защищенный краевой блок | |||

| По применению | Центр обработки данных | ||

| Облачные вычисления | |||

| Хранение медиа/контента | |||

| Аналитика данных и ИИ | |||

| IoT/промышленный край | |||

| По конечным пользователям | Крупные предприятия | ||

| Малые и средние предприятия (МСП) | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка микросерверов?

Размер рынка микросерверов составляет 46,50 млрд долларов США в 2025 году и, по прогнозам, достигнет 76,09 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в рынке микросерверов?

Услуги лидируют со среднегодовым темпом роста 11,9% до 2030 года, отражая принятие предприятиями управляемой инфраструктуры микросерверов.

Почему защищенные краевые блоки набирают популярность?

Краевые развертывания, связанные с 5G и IoT, нуждаются в компактных, защищенных корпусах; прогнозируется рост защищенных краевых блоков со среднегодовым темпом роста 11,6%, поскольку они соответствуют этим требованиям.

Как экспортный контроль влияет на индустрию микросерверов?

Новые правила США на передовые процессоры ограничивают поставки в определенные страны, заставляя поставщиков корректировать цепочки поставок и дорожные карты продуктов.

Какой регион предлагает самый высокий потенциал роста?

Азиатско-Тихоокеанский регион показывает самую быструю траекторию со среднегодовым темпом роста 11,2%, движимый цифровизацией МСП и местными производственными инициативами.

Последнее обновление страницы: