Размер и доля рынка серверов Данные центр лезвие сервер

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 18.20 Миллиардов долларов США |

| Размер Рынка (2030) | 27.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка серверов Данные центр лезвие сервер от Mordor интеллект

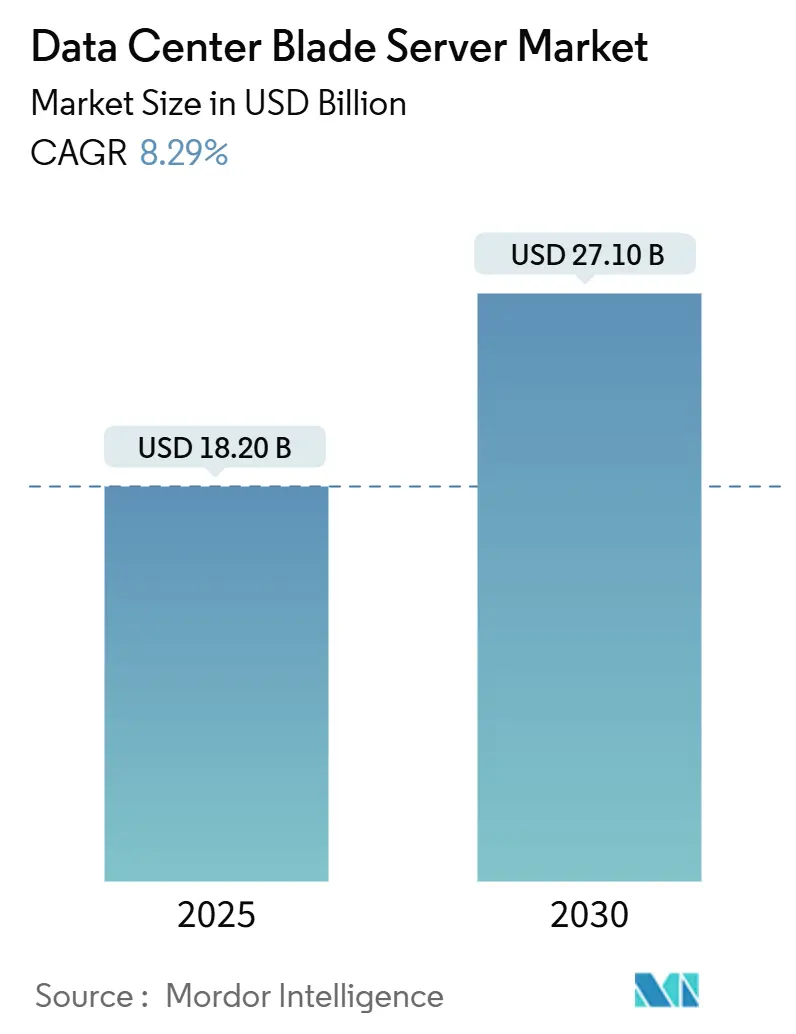

Рынок серверов Данные центр лезвие сервер оценивается в 18,2 млрд долларов США в 2025 году и прогнозируется к достижению 27,10 млрд долларов США к 2030 году, расширяясь с CAGR 8,29%. Растущее развертывание рабочих нагрузок искусственного интеллекта и машинного обучения меняет требования к плотности вычислений, подталкивая поставщиков к компонуемым, дезагрегированным блейд-решениям, которые разделяют вычислительные ресурсы, хранение данных и сетевые ресурсы. Этот архитектурный сдвиг обеспечивает более высокую утилизацию и быстрое перераспределение рабочих нагрузок, в то время как прямое жидкостное охлаждение, кремниевые фотонные объединительные платы и усовершенствованное программное обеспечение управления шасси помогают операторам управлять энергопотреблением стоек, которое теперь превышает 30 кВт. Северная Америка сохраняет лидерство по масштабу, однако Азиатско-Тихоокеанский регион растет быстрее благодаря крупным проектам с нуля в Индии, Китае и Сингапуре. Объекты колокации остаются крупнейшей группой клиентов, но гиперскейлеры задают техническую повестку дня, переходя к специализированным ИИ блейд-системам, которые обеспечивают более высокую эффективность на уровне стойки.

Основные выводы отчета

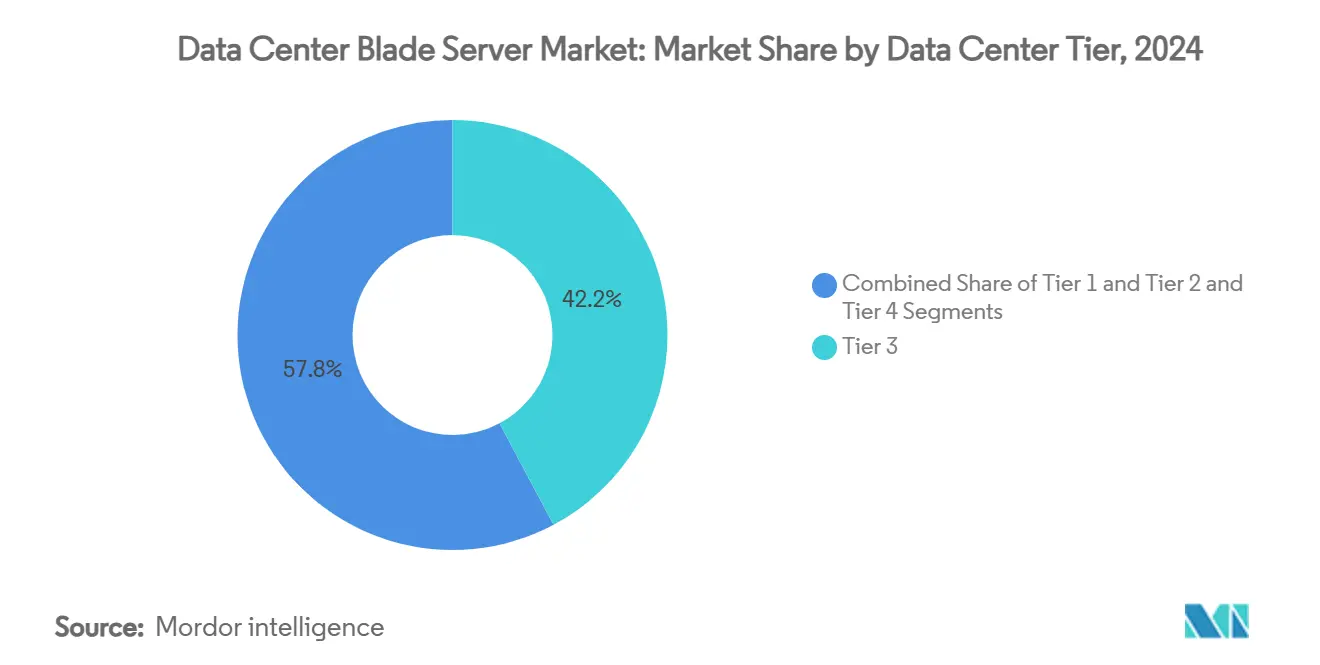

- По уровню дата-центра объекты Tier 3 лидировали с 42,21% доли рынка серверов Данные центр лезвие сервер в 2024 году, в то время как для объектов Tier 4 прогнозируется рост с CAGR 12,2% до 2030 года.

- По форм-фактору полувысотные блейды составили 48,41% доли выручки в 2024 году; для четверть-высотных и микро-блейдов прогнозируется расширение с CAGR 14,12% до 2030 года.

- По применению виртуализация и частное облако занимали 39,12% размера рынка серверов Данные центр лезвие сервер в 2024 году; рабочие нагрузки ИИ/ML должны вырасти с CAGR 16,54% в период с 2025 по 2030 год.

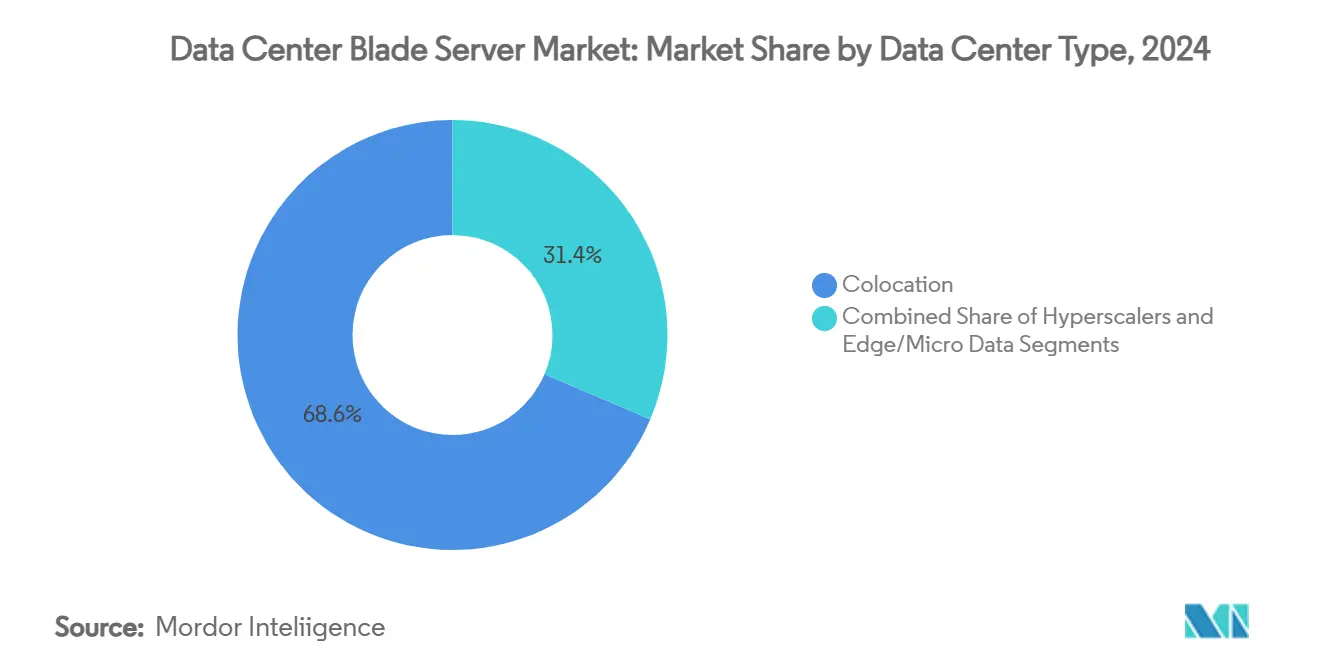

- По типу дата-центра колокация захватила 68,6% доли размера рынка серверов Данные центр лезвие сервер в 2024 году, тогда как гиперскейлеры продвигаются с CAGR 13,2% за тот же период.

- По отрасли конечного использования bfsi занимал 26,24% доли в 2024 году, а рабочие нагрузки это и телекоммуникаций ожидаются с CAGR 11,24% до 2030 года.

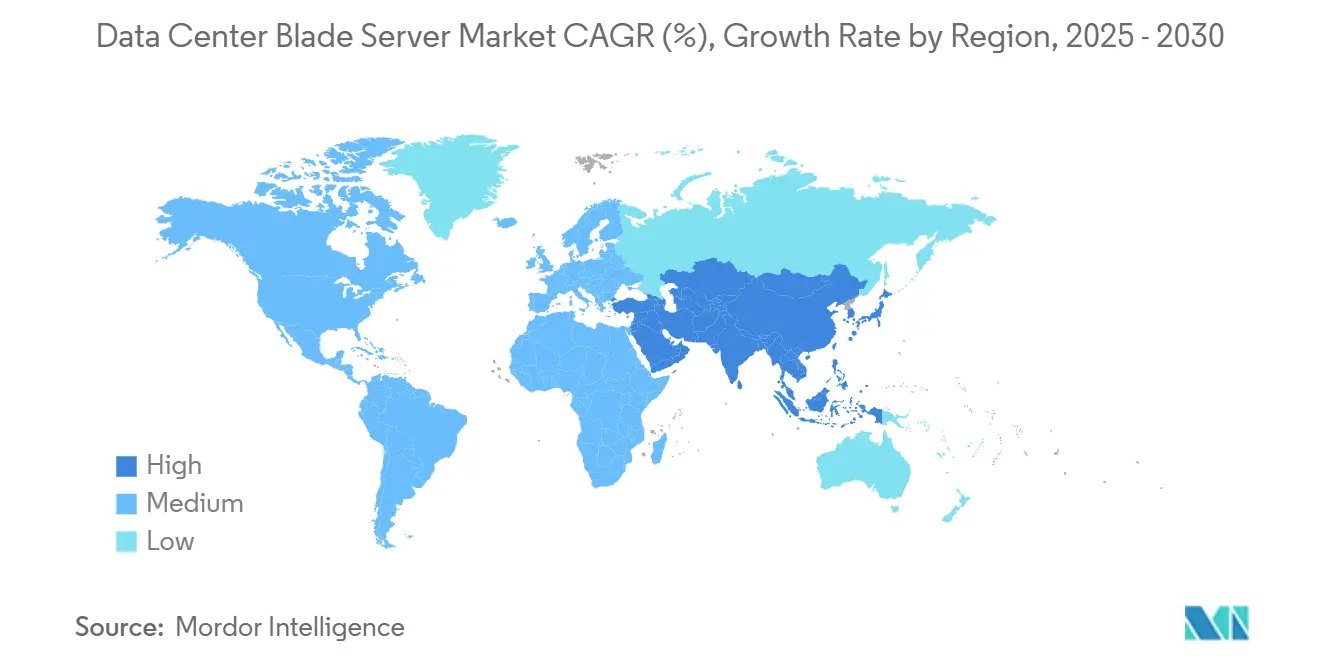

- Регионально Северная Америка лидировала с 42,23% доли в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост с CAGR 12,54% до 2030 года.

Глобальные тенденции и инсайты рынка серверов Данные центр лезвие сервер

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая плотность энергопотребления стоек для размещения рабочих нагрузок ИИ/ML | 2.8% | Глобально, с ранними успехами в Северной Америке, ядро APAC | Среднесрочно (2-4 года) |

| Конвергенция граничных и облачных вычислений ускоряет развертывание в микромодульных ДЦ | 1.9% | Глобально, распространение на развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Высокие коэффициенты консолидации серверов снижают OPEX и расходы на недвижимость | 1.5% | Северная Америка и ЕС, расширение в APAC | Краткосрочно (≤ 2 лет) |

| Шасси, готовые к жидкостному охлаждению, получают регулятивные стимулы (ЕС, Сингапур) | 1.2% | Ядро ЕС, Сингапур, расширение в регионы с жарким климатом | Среднесрочно (2-4 года) |

| Растущее предпочтение гиперскейлеров к компонуемым дезагрегированным блейдам | 2.1% | Глобальные гиперскейл рынки | Среднесрочно (2-4 года) |

| Циклы обновления вечнозеленого оборудования (модель Opex) | 0.8% | Корпоративные рынки глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая плотность энергопотребления стоек для размещения рабочих нагрузок AI/ML

Кластеры ИИ инференса и обучения теперь доводят оболочки стоек с 10-15 кВт до 30-50 кВт. Спецификация OSAI проекта Open Compute нацелена на архитектуры стоек от 250 кВт до 1 МВт, поощряя поставщиков блейдов интегрировать высокоэффективные регуляторы напряжения и прямое жидкостное охлаждение.[1]Open Compute проект, "OCP Open системы для искусственный интеллект зрение," opencompute.org PowerEdge XE9680L от Dell демонстрирует, как воздушный поток на уровне шасси, петли холодных пластин и специфичные для ИИ ускорители могут сосуществовать без тепловой регулировки. Международное энергетическое агентство прогнозирует, что дата-центры, ориентированные на ИИ, могут потреблять 945 ТВтч к 2030 году, что ставит энергоэффективный дизайн блейдов в центр стратегий операторов.[2]International энергия Agency, "энергия и ИИ," iea.org

Конвергенция граничных и облачных вычислений ускоряет развертывание в микромодульных ДЦ

Развертывания 5 г и сервисы сверхнизкой задержки подталкивают вычисления к краю сети, порождая спрос на микромодульные дата-центры, которые могут поставляться предварительно смонтированными и предварительно охлажденными. Патент Google на модульные граничные объекты подтверждает важность безопасных, мультитенантных стоечных сборок с интегрированным питанием и теплообменом. Операторы телекоммуникаций выделяют значительную долю своего капитальные затраты плана в 600 млрд долларов США на такие граничные объекты, давая поставщикам блейдов возможность поставлять четверть-высотные узлы, адаптированные для ограниченных габаритов

Высокие коэффициенты консолидации серверов снижают OPEX и расходы на недвижимость

Блейды нового поколения с двумя сокетами, работающие на процессорах с высоким количеством ядер, могут заменить стойки устаревшего оборудования. Supermicro иллюстрирует, что один сервер H14 Hyper DP может выполнять в 3,78 раза больше транзакций, чем четыре старых устройства, экономя до 2,8 млн долларов США за пять лет на лицензировании, энергии и расходах на пространство. Исследования обновлений Lenovo показывают 392% ROI, когда устаревшие четырехсокетные башни заменяются плотными 4U блейдами, нарратив, который находит отклик у операторов Tier 3, стремящихся восстановить площадь пола

Шасси, готовые к жидкостному охлаждению, получают регулятивные стимулы

Регламент ЕС по экодизайну 2019/424 и сингапурская структура размещения дата-центров поощряют объекты, которые внедряют эффективное охлаждение. HPE уже поставила 200 000 узлов с прямым жидкостным охлаждением и продвигает 100% безвентиляторные варианты, нацеленные на следующий цикл обновления ИИ. Поставщики, способные объединить распределительные устройства охлаждения с блейд-полками, получают фору в процессе торгов за недавно разрешенные объекты.[3]Hewlett Packard предприятие, "HPE ИИ Day Transcript," hpe.com

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск капитальные затраты от кремниевой фотоники и миграции объединительной платы 800 Gb е | -1.4% | Развитые рынки с высокоскоростными требованиями | Краткосрочно (≤ 2 лет) |

| Концентрация поставщиков в проприетарных экосистемах шасси | -0.9% | Глобально, с более высоким влиянием в корпоративных сегментах | Среднесрочно (2-4 года) |

| Разрыв в навыках управления многофабричными, дезагрегированными архитектурами | -1.1% | Глобально, остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Отложенная монетизация ORAN/5 г удлиняет ROI для телеком ДЦ | -0.7% | Рынки, зависящие от телекоммуникаций, особенно APAC и ЕС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск CapEx от кремниевой фотоники и миграции объединительной платы 800 GbE

Переход на фотонные интегральные схемы и фабрики 800 GbE открывает преимущества в задержке и пропускной способности, но требует новых шасси, соединителей средней плоскости и карт ретаймеров. Национальные агентства признают преимущества эффективности, но предупреждают, что ранние развертывания несут тяжелые капитальные затраты, особенно для средних предприятий. Исследования дезагрегации памяти через CXL предполагают многолетнюю окупаемость, заставляя операторов поэтапно проводить обновления

Концентрация поставщиков в проприетарных экосистемах шасси

Блейд-платформы часто привязывают клиентов к специфичным для поставщика средним плоскостям, мезонинным картам и наборам управления. Проприетарные экосистемы от крупных инкумбентов увеличивают расходы жизненного цикла и усложняют стратегии гибридного облака. Отраслевые группы, такие как проект Open Compute, отвечают инициативами открытых шасси, хотя миграция остается инкрементальной, поскольку предприятия имеют обширные унаследованные образы и инструменты, выровненные с текущими поставщиками

Сегментный анализ

По уровню дата-центра: Tier 4 движет внедрением инноваций

Объекты Tier 3 владели 42,21% рынка серверов Данные центр лезвие сервер в 2024 году, поскольку их профиль избыточности N+1 выровнен с основными корпоративными SLA. Объекты Tier 4, хотя и меньшие по количеству, прогнозируются к росту с CAGR 12,2% благодаря требованиям отказоустойчивости от кластеров обучения ИИ. Этот импульс позиционирует Tier 4 как испытательную площадку для 100% жидкостно охлаждаемых шасси и кремниевых фотонных межсоединений.

Операторы объектов Tier 1 и Tier 2, типично обслуживающие агрегацию края или филиальные рабочие нагрузки, внедряют стандартизированные блейды для поддержания дисциплины затрат при получении лучшей автоматизации. Отчет инфраструктура Masons связывает 90% текущего роста мощности с обучением моделей ИИ, нагрузкой, которая теперь распространяется даже на скромные объекты, которые должны вместить более высокое энергопотребление и плотность стоек. В результате поставщики упаковывают комплекты, которые модернизируют помещения более низкого уровня с проходами сдерживания и теплообменниками задней двери, сохраняя импульс для более широкого рынка серверов Данные центр лезвие сервер.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По форм-фактору: микро-блейды изменяют граничные развертывания

Полувысотные блейды обеспечили 48,41% выручки в 2024 году, поддерживая двухсокетные процессоры, обильные слоты DIMM и расширение PCIe для большинства задач виртуализации и баз данных. Они остаются рабочей лошадкой корпоративных колокационных стоек. Полновысотные модели продолжают обслуживать четырехсокетные, связанные с памятью рабочие нагрузки, такие как аналитика в памяти.

Четверть-высотные и микро-блейд узлы являются наиболее быстрорастущим сегментом с CAGR 14,12%, поскольку они помещают 16-32 вычислительных саней в полку 10U, идеально подходящую для ограниченных граничных габаритов. Поставщики теперь интегрируют GPU ускорители в эти компактные сани, обеспечивая инференс в реальном времени на объектах сотовых вышек. Совместимость со спецификациями Open стойка v3 позволяет смешанное развертывание внутри одного шкафа, поддерживая нарратив граничного расширения рынка серверов Данные центр лезвие сервер.

По применению/рабочей нагрузке: AI/ML трансформирует требования к серверам

Рабочие нагрузки виртуализации и частного облака по-прежнему командуют 39,12% размера рынка серверов Данные центр лезвие сервер в 2024 году, используя высокую пропускную способность памяти и горячее переключение сетей, встроенное в современные шасси. Эти среды ценят консолидированную плоскость управления, которую блейды предоставляют тысячам виртуальных машин.

Кластеры ИИ и ML, однако, демонстрируют самую сильную траекторию с CAGR 16,54%, поскольку каждый сектор интегрирует генеративные модели в ежедневные операции. OEM отвечают предложением OCP-совместимых саней, которые размещают восемь GPU, связанных через NVLink и питаемых 1000 Вт OCP Plus коннекторами. Ориентированные на хранение блейды теперь встраивают диски EDSFF для питания этих ускорителей устойчивой пропускной способностью PCIe Gen 5, обеспечивая, что рынок серверов Данные центр лезвие сервер остается вычислительной основой для алгоритмов, интенсивных по данным.

По типу дата-центра: гиперскейлеры движут технические инновации

Поставщики колокации удерживали 68,6% доли размера рынка серверов Данные центр лезвие сервер в 2024 году, монетизируя высокоплотные клетки по модели за киловатт. Популярность среди МСП и регулируемых отраслей поддерживает это доминирование. Многие новые постройки коло в Индии и Малайзии включают охлажденные водой теплообменники задней двери для квалификации рабочих нагрузок ИИ.

Гиперскейлеры регистрируют CAGR 13,2% до 2030 года, используя пользовательские блейд-дизайны для ускорения обучения ИИ, шардинга баз данных и крупномасштабного хранения. Архитектура стойки OSAI OCP была в значительной степени авторизована инженерами гиперскейлеров, подчеркивая их влияние на приоритеты дорожной карты. Предприятия следуют их примеру, пилотируя меньшие компонуемые блейд-пулы для приложений, чувствительных к задержке, добавляя дальнейшую глубину рынку серверов Данные центр лезвие сервер.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отрасли конечного использования: BFSI лидирует в кривой внедрения

Вертикаль bfsi составила 26,24% доли рынка серверов Данные центр лезвие сервер в 2024 году, отражая аппетит сектора к детерминистической задержке и многоуровневой избыточности в платежных, рисковых и мошеннических платформах. Высокоядерные блейды AMD и Intel питают крупномасштабные симуляции Монте-Карло и высокочастотную торговлю.

Телекоммуникационные и поставщики облачных услуг находятся на пути CAGR 11,24%, поскольку они разворачивают 5 г и структуры ORAN, которые зависят от граничных облаков и контейнеризованных сетевых функций. Bare металл Orchestrator от Dell автоматизирует предоставление блейдов в эти телеком облака, зеркалируя методологии гиперскейлеров. Здравоохранение, производство, энергетика и агентства государственного сектора все поднимают спрос на блейды, вводя конвейеры ИИ инференса в регулируемые настройки, дальше расширяя рынок серверов Данные центр лезвие сервер.

Географический анализ

Северная Америка контролировала 42,23% рынка серверов Данные центр лезвие сервер в 2024 году, подпитываемая кампусами гиперскейла в Северной Вирджинии, Техасе и Кремниевой долине. Лаборатория Лоуренса Беркли подсчитала 176 ТВтч потребления электроэнергии дата-центрами США в 2023 году, повышая срочность для жидкостно охлаждаемых блейдов, которые снижают PUE объектов. Канада и Мексика добавляют инкрементальный спрос через региональные суверенные облачные зоны и зоны аварийного восстановления.

Азиатско-Тихоокеанский регион является самым быстрорастущим театром с CAGR 12,54% с 2025 по 2030 год. Китай развертывает массивные ИИ облачные кластеры, в то время как Индии нужно расширить установленную мощность с 1,35 ГВт до 5 ГВт к 2030 году, чтобы поспевать за целями цифровой экономики. Политические структуры в Сингапуре награждают лицензии на мощность предпочтительно дизайнам, которые включают высокоплотные блейды и чиллеры с рекуперацией тепла. Япония и Австралия расширяют граничный отпечаток вдоль посадочных станций подводных кабелей, встраивая четверть-высотные блейды для кэширования контента.

Европа показывает устойчивое расширение под строгими правилами эффективности и суверенитета данных. Ревизии Ecodesign 2019/424 поощряют блейд-шасси, которые поддерживают охлаждение теплой водой выше 35 °с, облегчая интеграцию с петлями районного отопления. Ближний Восток и Африка привлекают инвестиции для облачных рамп, обслуживающих клиентов финтеха и игр. Установки Южной Америки кластеризуются вокруг хабов интернет-обмена Бразилии, где операторы развертывают компонуемые блейды для удовлетворения сезонных пиков трафика. Эта региональная динамика усиливает глобальную релевантность рынка серверов Данные центр лезвие сервер.

Конкурентная среда

Рынок серверов Данные центр лезвие сервер включает устоявшиеся платформы от Dell технологии, Hewlett Packard предприятие и Cisco системы, которые объединяют серверы, хранение и управление фабрикой под унифицированными наборами инструментов. Эти лидеры дополняют x86 блейды опциями ARM и GPU, чтобы идти в ногу с рабочими нагрузками ИИ и нулевого доверия. Supermicro ускоряет увеличение доли, доставляя строительные блоки шасси, которые интегрируют прямое жидкостное охлаждение и фабрики PCIe Gen 5, сокращая время выполнения заказа через модульную массовую кастомизацию.

Конкуренция поворачивается вокруг вертикальной интеграции в кремнии и охлаждении. Последние блейды Dell объединяют процессоры AMD EPYC 9005 с холодными пластинами DLC, а HPE поставляет безвентиляторные жидкостно-погруженные узлы для ИИ фабрик масштаба стойки. Cisco усиливает свою линию UCS унифицированными фабричными чипами, которые сворачивают Ethernet и волокно Channel трафик в одну полосу, снижая расходы на кабелирование.

Возможности белого пространства лежат в открытых стандартных средних плоскостях, которые смягчают привязку к поставщику, и в оптимизированных для края микро-блейдах, обеспечивающих 40 Гбит аплинки в глубине 250 мм. Стартапы, такие как Liqid, обеспечивают компонуемые пулы флеш-памяти и GPU, которые присоединяются через фабрику PCIe, позволяя операторам динамически перебалансировать ресурсы. Регулятивное давление от энергия STAR 4.0 продолжает подталкивать экосистему к более высоким целям эффективности, обеспечивая, что инновации в мощности и охлаждении остаются центральными для конкурентной стратегии

Лидеры индустрии серверов Данные центр лезвие сервер

-

Cisco системы Inc.

-

Hewlett Packard предприятие Co

-

Dell, Inc.

-

Huawei технологии

-

Lenovo группа

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Dell технологии выпустила блейд-сервер PowerEdge M7725, разработанный для высокоплотных вычислений с двумя процессорами AMD EPYC 9005 Series и прямым жидкостным охлаждением, соответствующий спецификациям Open стойка v3.

- Март 2025: Supermicro представила петаскейловый полностью флеш-накопительный блейд с использованием процессора NVIDIA Grace, поддерживающий 983 ТБ на узел и масштабируемый до 39,3 ПБ на стойку.

- Январь 2025: Проект Open Compute запустил инициативу Open системы для ИИ (OSAI) для стандартизации модульных ИИ серверных стоек, поддерживающих энергетические оболочки 250 кВт-1 МВт. Open Compute проект

- Январь 2025: Supermicro начала объемные поставки серверов максимальной производительности с процессорами Intel Xeon 6900 с прямым к чипу жидкостным охлаждением для рабочих нагрузок ИИ и HPC. Supermicro

- Октябрь 2024: Hewlett Packard предприятие подчеркнула прогресс в прямом жидкостном охлаждении и гибридно-облачных блейдах, отметив поставку более 200 000 DLC узлов с 2018 года. Hewlett Packard предприятие

- Сентябрь 2024: Глобальный саммит проекта Open Compute продемонстрировал прототипы дезагрегированных блейдов и дизайны стоек генеративного ИИ с автоматизированным распределением хладагента. Open Compute проект

Глобальный охват отчета о рынке серверов Данные центр лезвие сервер

Блейд-сервер - это небольшой, автономный сервер, состоящий из центральных процессорных устройств, которые могут поместиться в корпусе с другими блейд-серверами. Блейд-серверы предназначены для преодоления ограничений пространства и энергии типичной среды дата-центра. Исследование рынка серверов дата-центра ограничено типами серверов дата-центра, предлагаемых поставщиками для применения в широком спектре отраслей по всему миру.

Рынок серверов Данные центр лезвие сервер сегментирован по типу дата-центра (Tier 1, Tier 2, Tier 3, Tier 4), вертикали конечного пользователя (bfsi, производство, энергетика и коммунальные услуги, здравоохранение) и географии (Северная Америка (США, Канада), Европа (Германия, Великобритания), Азиатско-Тихоокеанский регион (Китай, Япония, Индия), Латинская Америка (Бразилия, Мексика) и Ближний Восток и Африка (ОАЭ, Саудовская Аравия)).

Размеры и прогнозы рынка предоставлены в стоимостном выражении (млн долл. США) для всех указанных выше сегментов.

| Tier 1 и 2 |

| Tier 3 |

| Tier 4 |

| Полувысотные блейды |

| Полновысотные блейды |

| Четверть-высотные / микро-блейды |

| Виртуализация и частное облако |

| Высокопроизводительные вычисления (HPC) |

| Искусственный интеллект/машинное обучение и анализ данных |

| Ориентированные на хранение |

| Граничные / IoT шлюзы |

| Гиперскейлеры/поставщики облачных услуг |

| Объекты колокации |

| Корпоративные и граничные |

| BFSI |

| IT и телекоммуникации / поставщики облачных услуг |

| Здравоохранение и науки о жизни |

| Производство и Индустрия 4.0 |

| Энергетика и коммунальные услуги |

| Правительство и оборона |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Сингапур | |

| Австралия | |

| Малайзия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | ОАЭ |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| По уровню дата-центра | Tier 1 и 2 | |

| Tier 3 | ||

| Tier 4 | ||

| По форм-фактору | Полувысотные блейды | |

| Полновысотные блейды | ||

| Четверть-высотные / микро-блейды | ||

| По применению / рабочей нагрузке | Виртуализация и частное облако | |

| Высокопроизводительные вычисления (HPC) | ||

| Искусственный интеллект/машинное обучение и анализ данных | ||

| Ориентированные на хранение | ||

| Граничные / IoT шлюзы | ||

| По типу дата-центра | Гиперскейлеры/поставщики облачных услуг | |

| Объекты колокации | ||

| Корпоративные и граничные | ||

| По отрасли конечного использования | BFSI | |

| IT и телекоммуникации / поставщики облачных услуг | ||

| Здравоохранение и науки о жизни | ||

| Производство и Индустрия 4.0 | ||

| Энергетика и коммунальные услуги | ||

| Правительство и оборона | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Сингапур | ||

| Австралия | ||

| Малайзия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | ОАЭ | |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка серверов Данные центр лезвие сервер?

Прогнозируется, что рынок серверов Данные центр лезвие сервер зарегистрирует CAGR 8,29% в течение прогнозного периода (2025-2030)

Каков текущий размер рынка серверов Данные центр лезвие сервер?

Размер рынка серверов Данные центр лезвие сервер составляет 18,2 млрд долларов США в 2025 году и прогнозируется к достижению 27,10 млрд долларов США к 2030 году.

Какой уровень дата-центра развертывает больше всего блейд-серверов сегодня?

Объекты Tier 3 лидируют с долей рынка 42,21%, поскольку их избыточность N+1 балансирует время работы и стоимость для основных корпоративных рабочих нагрузок.

Как быстро растет сегмент рабочих нагрузок ИИ/ML в блейд-средах?

Прогнозируется, что рабочие нагрузки ИИ/ML на блейдах будут расширяться с CAGR 16,54% с 2025 по 2030 год, значительно превосходя традиционную виртуализацию.

Почему жидкостно охлаждаемые блейды набирают обороты?

Регулирование в ЕС и Сингапуре поощряет эффективное охлаждение, и ИИ стойки часто превышают 30 кВт, делая прямое жидкостное охлаждение необходимым для производительности и энергосбережения

Какой регион быстрее всего расширяет мощности блейд-серверов?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, готовым к CAGR 12,54%, поскольку такие страны, как Индия, Китай и Сингапур, строят новые гиперскейл и граничные объекты.

Какие факторы сдерживают более широкое внедрение блейдов в средних предприятиях?

Высокие авансовые капитальные затраты для кремниевых фотонных объединительных плат и зависимость от проприетарных экосистем шасси замедляют развертывание для операторов с ограниченными бюджетами.

Последнее обновление страницы: