Размер и доля рынка управления медицинскими отходами

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

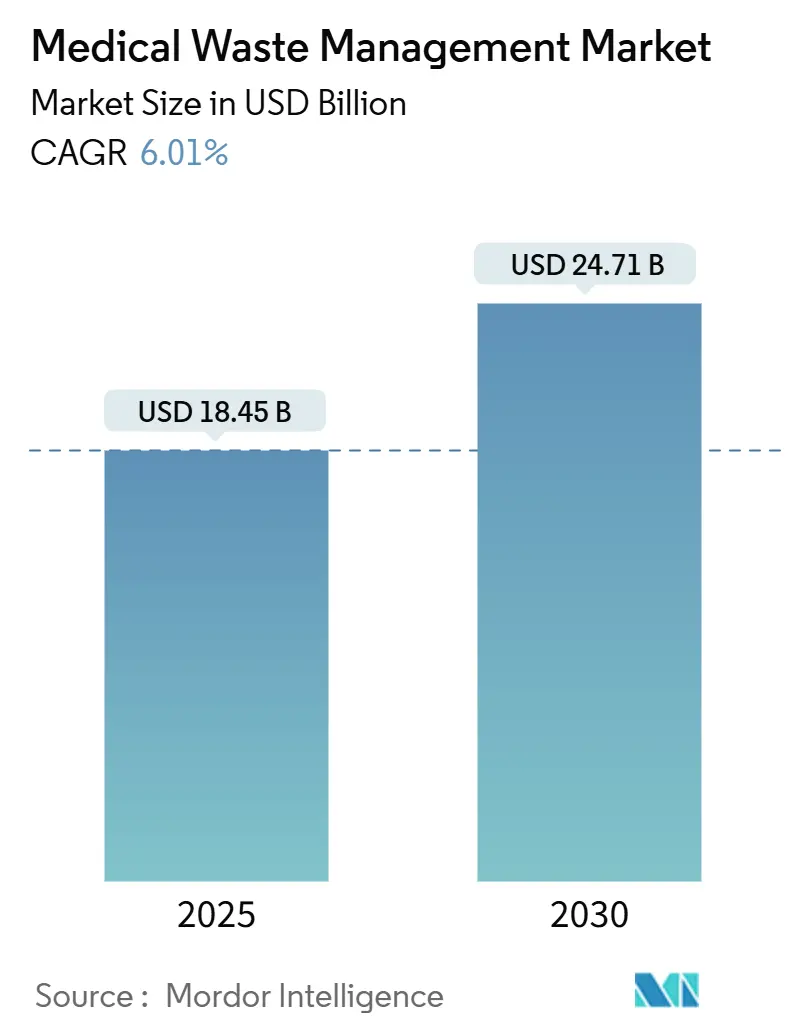

| Размер Рынка (2025) | 18.45 Миллиардов долларов США |

| Размер Рынка (2030) | 24.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления медицинскими отходами от Mordor Intelligence

Размер рынка управления медицинскими отходами оценивается в 18,45 млрд долларов США в 2025 году и, как ожидается, достигнет 24,71 млрд долларов США к 2030 году при среднегодовом темпе роста 6,01% в течение прогнозного периода (2025-2030).

Быстрый рост обусловлен наращиванием потенциала после пандемии, более широким внедрением телемедицины и строгими многорегиональными нормативными актами, которые повышают технические требования к безопасной утилизации. Термическая обработка сохраняет лидирующие позиции, однако локальные модульные системы, основанная на данных сегрегация и услуги по восстановлению в рамках циркулярной экономики быстро масштабируются в больницах, клиниках и каналах домашнего ухода. Поставщики услуг, сочетающие экспертизу в области соответствия требованиям с автоматизацией и технологиями снижения выбросов, получают премиальные контракты, поскольку плательщики и регуляторы связывают возмещение с экологической эффективностью. В то же время глобальные ограничения поставок хлорсодержащих химикатов и изменения правил лицензирования мусоросжигательных заводов заставляют операторов диверсифицировать портфели обработки и хеджировать регуляторные риски, особенно на быстрорастущих азиатских и латиноамериканских рынках.

Ключевые выводы отчета

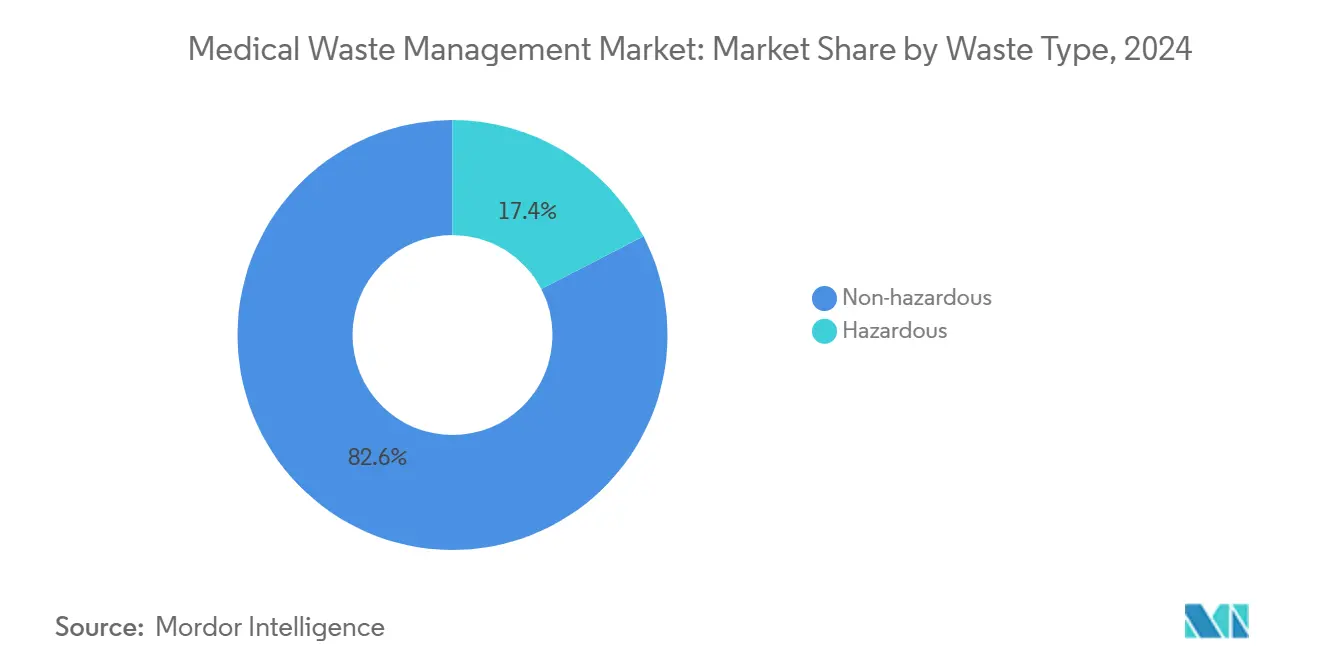

- По типу отходов неопасные отходы составили 82,56% доли рынка управления медицинскими отходами в 2024 году, в то время как опасные потоки, по прогнозам, будут расширяться со среднегодовым темпом роста 7,75% до 2030 года.

- По технологии обработки термические решения составили 59,83% выручки в 2024 году; микроволновые и другие передовые методы, по прогнозам, покажут самый высокий среднегодовой темп роста 10,03% до 2030 года.

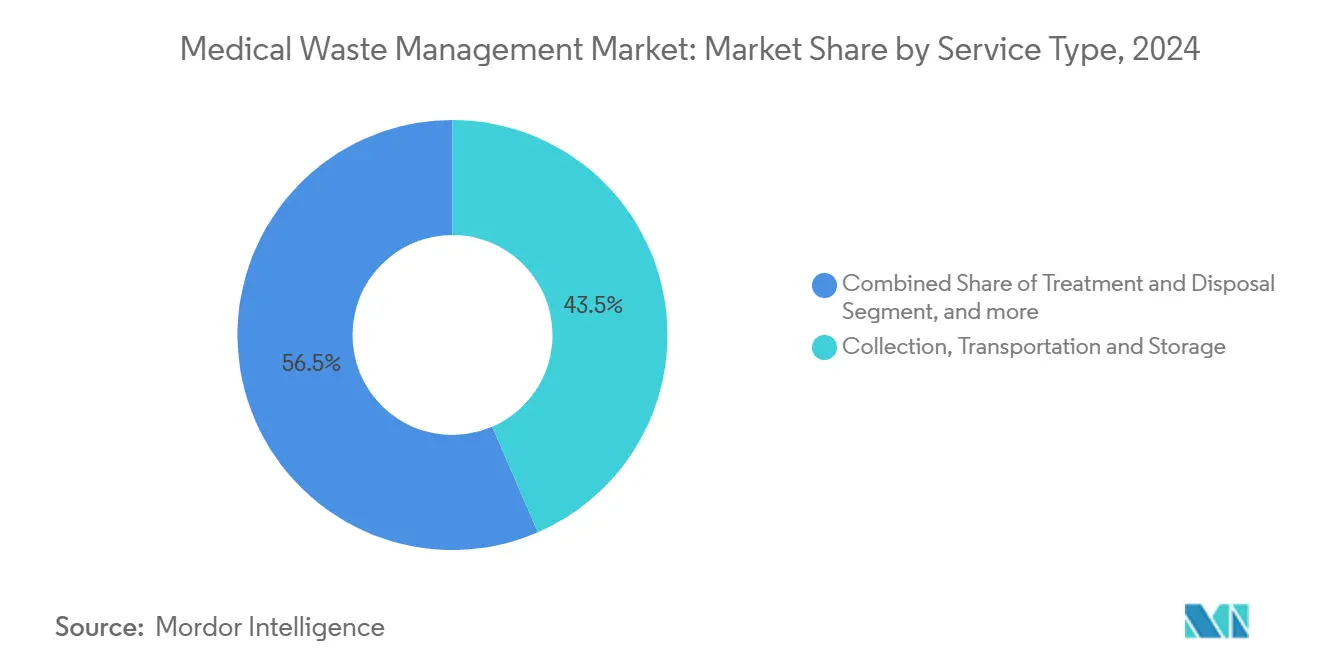

- По услугам сбор, транспортировка и хранение захватили 43,46% размера рынка управления медицинскими отходами в 2024 году, но переработка и восстановление материалов готовы к резкому росту со среднегодовым темпом роста 11,28%.

- По месту обработки объекты за пределами площадки заняли 69,05% доли рынка в 2024 году, тогда как локальные системы развиваются со среднегодовым темпом роста 8,82%.

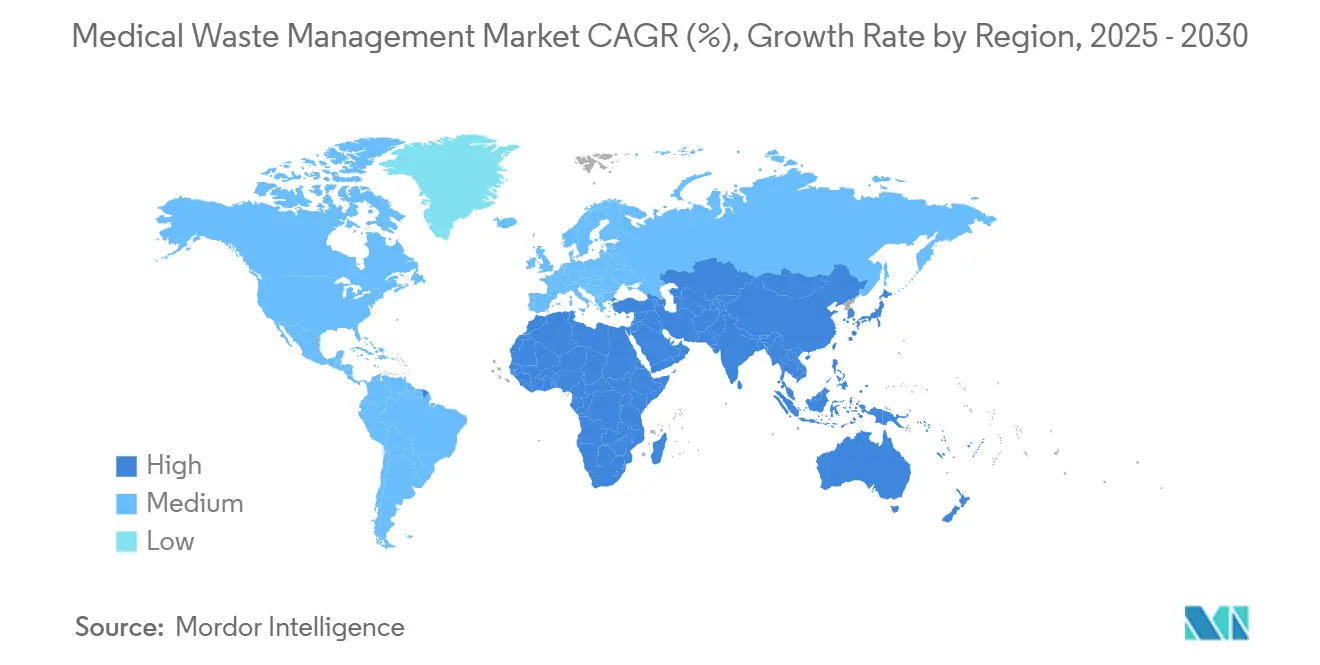

- По регионам Северная Америка лидировала с 39,86% выручки в 2024 году, в то время как для Азиатско-Тихоокеанского региона прогнозируется самый высокий среднегодовой темп роста 7,18% до 2030 года.

Тенденции и аналитика глобального рынка управления медицинскими отходами

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост государственного финансирования и кампаний общественного здравоохранения | +1.2% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Увеличение объемов отходов, генерируемых здравоохранением | +1.8% | Глобально, наиболее сильно в Азиатско-Тихоокеанском регионе и развивающихся рынках | Долгосрочно (≥ 4 года) |

| Ужесточение многорегиональных штрафов за несоответствие | +0.9% | Северная Америка и ЕС в первую очередь, распространение в АТЭС | Краткосрочно (≤ 2 года) |

| Расширение инфраструктуры здравоохранения на развивающихся рынках | +1.5% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Долгосрочно (≥ 4 года) |

| Рост количества острых предметов дома, вызванный телемедициной | +0.7% | Глобально, с ранним внедрением в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Внедрение компактных микроволновых дезинфекционных устройств | +0.4% | Глобально, модель внедрения, основанная на технологиях | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост государственного финансирования и кампаний общественного здравоохранения

Федеральные, государственные и наднациональные программы вкладывают новый капитал в устойчивую инфраструктуру управления отходами. Агентство по охране окружающей среды США выделило 58 млн долларов США в 2024 году в рамках грантов на инфраструктуру твердых отходов для переработки, выделив средства на оборудование для сегрегации медицинских отходов и доступ для неблагополучных сообществ.[1]U.S. Environmental Protection Agency, "Solid Waste Infrastructure for Recycling Grant Program," epa.gov Аналогично, бюджетный запрос Министерства здравоохранения и социальных служб на 2025 финансовый год составляет 1,1 млрд долларов США на инициативы в области охраны окружающей среды, которые косвенно финансируют системы отслеживания и аудита объектов.[2]U.S. Department of Health and Human Services, "FY 2025 Budget in Brief," hhs.gov Эти инвестиции ускоряют обновление оборудования, стимулируют локальные пилотные проекты по обработке и отдают приоритет поставщикам, способным документировать сокращение выбросов и справедливый доступ к услугам. Поставщики, которые согласовывают предложения с метриками экологической справедливости и проверяемыми результатами в области общественного здравоохранения, получают статус предпочтительного поставщика в государственных тендерах.

Увеличение объемов отходов, генерируемых здравоохранением

Континуум медицинской помощи расширяется по мере распространения домашних инфузий, самостоятельных инъекций и дистанционной диагностики, помещая регулируемые острые предметы и инфекционные отходы в жилые потоки, с которыми муниципальные перевозчики плохо справляются.[3]Waste Dive Staff, "Home-Generated Medical Waste Rises with Telehealth," wastedive.com Медицинские сети теперь совмещают децентрализованный сбор, образовательные инициативы для пациентов и реорганизацию цепочки поставок для безопасного извлечения. Поставщики, предлагающие почтовый возврат острых предметов на основе подписки, датчики уровня заполнения с интернетом вещей и защищенные от вскрытия контейнеры, быстро масштабируются, особенно в перегруженных городских коридорах, где многоквартирные дома усложняют сегрегацию. Распределенная модель отходов также увеличивает подверженность ответственности, делая программное обеспечение для отслеживания и цифровые манифесты критически важным критерием покупки для больничных групп.

Ужесточение многорегиональных штрафов за несоответствие

Сорок штатов США приняли Правило улучшений генераторов опасных отходов к 2024 году, требующее электронные манифесты в режиме реального времени и повышающее штрафы до 93 000 долларов США за нарушение. Мичиган и Алабама ввели обязательную регистрацию генераторов, а Регламент ЕС по упаковке будет накладывать сборы расширенной ответственности производителя с августа 2026 года. Трансграничные поставщики поэтому сталкиваются с плотной регуляторной мозаикой, требующей совместимых IT-платформ, многоязычных обучающих модулей и готовых к аудиту записей. Ориентированные на соответствие операторы монетизируют экспертизу через премиальное ценообразование, захватывая долю у более мелких конкурентов, неспособных поглотить растущие административные расходы.

Расширение инфраструктуры здравоохранения на развивающихся рынках

Китайские пилотные проекты городов с нулевыми отходами показывают двузначный рост переработки отходов, сочетая более строгие разрешения с субсидиями на зеленые технологии. Индия остается ограниченной 15%-ной неправильной классификацией опасных веществ, которая подвергает работников и окружающую среду риску. Зависимость Японии от сжигания дает показатели переработки около 20%, открывая спрос на платформы восстановления пластика. Глобальные операторы поэтому совместно инвестируют с местными больницами и муниципалитетами, передавая знания автоклавов, микроволн и плазмы через совместные предприятия, адаптируя уровни услуг к строгости правоприменения в конкретных странах.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные/операционные затраты на инфраструктуру обработки | -0.8% | Глобально, особенно остро на развивающихся рынках | Среднесрочно (2-4 года) |

| Ограниченное обучение персонала в развивающихся экономиках | -0.6% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка | Долгосрочно (≥ 4 года) |

| Нестабильные правила выбросов, ограничивающие разрешения мусоросжигательных заводов | -0.5% | Северная Америка и ЕС, регуляторная неопределенность | Краткосрочно (≤ 2 года) |

| Узкие места в поставках хлорсодержащих химикатов | -0.3% | Глобально, регионы, зависимые от цепочки поставок | Краткосрочно (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные/операционные затраты на инфраструктуру обработки

Объекты нового поколения требуют скрубберов дымовых газов, турбин для восстановления энергии и контроля сырья на основе ИИ, которые могут поднять бюджеты проектов свыше 100 млн долларов США, как показал завод Stericycle в Неваде в 2024 году. Операционные расходы растут дальше с премиями за квалифицированный труд и непрерывным мониторингом выбросов. Меньшие генераторы поэтому передают на аутсорсинг третьим сторонам-специалистам, но эти поставщики все еще должны финансировать обновления по мере истечения разрешений на старые установки. Консорциумы по лизингу и финансирование зеленых облигаций появляются для распределения инвестиционного бремени, однако волатильность процентных ставок может замедлить развертывание в географиях с меньшей маржинальностью.

Ограниченное обучение персонала в развивающихся экономиках

Исследования связывают 15%-ную неправильную классификацию опасных веществ с низкой частотой обучения и языковыми барьерами, которые препятствуют соблюдению протоколов. Высокая текучесть кадров усугубляет потерю знаний. Международные поставщики теперь развертывают мобильные приложения для электронного обучения с модулями на основе пиктограмм и автоматизированным тестированием на местных диалектах, повышая правильную сегрегацию до более чем 90% в пилотных индийских районах. Однако масштабирование таких инструментов требует надежного широкополосного доступа и доступа к устройствам, которые остаются неравномерными в сельских районах.

Сегментный анализ

По типу отходов: опасные потоки обеспечивают премиальный рост

Опасные отходы захватывают скромную 17,44% долю по объему, но требуют более высокого ценообразования и показывают среднегодовой темп роста 7,75%, что делает их основным двигателем прибыли рынка управления медицинскими отходами. Фармацевтические, химиотерапевтические и радиоактивные категории требуют молекулярного уничтожения, безопасной транспортировки и долгосрочного ведения записей, создавая барьеры, которые небольшие перевозчики редко преодолевают. Напротив, неопасные потоки сохраняют основную долю 82,56% через высокие объемы процедур и стандартизованные практики стерилизации. В совокупности эти паттерны сигнализируют, что будущие победители освоят категориальную дифференциацию, используя масштаб в рутинных сборах.

Инфекционные и патологические подпотоки остаются самым крупным опасным сегментом, требующим сжигания или циклов автоклавирования под высоким давлением. Объемы острых предметов растут по мере расширения телемедицины, требуя обратных логистических сетей и защищенных от вскрытия наборов для почтового возврата. Утилизация химических и цитотоксических веществ зависит от точных профилей совместимости, стимулируя внедрение программного обеспечения для сегрегации лабораторного класса. Хранение распада радиоактивных изотопов продлевает время удержания, снижая годовую пропускную способность, но предлагая премиальные маржи. Операторы, предлагающие обработку полного спектра, углубляют приверженность клиентов и открывают возможности перекрестных продаж в аудиторских услугах и обучении.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии обработки: термическое доминирование сталкивается с инновационным давлением

Термические методы составляют 59,83% выручки сегодня, закрепляя рынок управления медицинскими отходами через проверенную мощность мусоросжигательных заводов и модернизированные парки автоклавов. Модификации для восстановления энергии сокращают чистое использование топлива на 10-12%, согласовываясь с ESG-целями и стабилизируя операционные расходы при колебаниях цен на ископаемое топливо. Восстановление полимеров и металлов из золы дополнительно монетизируют потоки отходов. Однако микроволновые, плазменные и окислительно-паровые системы быстро масштабируются, превращая больницы в микроцентры обработки с меньшим экологическим следом.

Микроволновые установки достигают 6-логарифмического сокращения в течение пяти минут и подходят для клиник с ограниченным пространством. Плазменная газификация нейтрализует химические токсины без хлорных реагентов, привлекая там, где нехватка химикатов или ограничения выбросов наиболее болезненны. Высокотемпературные паровые системы, разработанные в Корее, обрабатывают 30% национальных медицинских отходов, обещая экономию 54 млн долларов США в год при национальном внедрении. Конкурентная дифференциация все больше зависит от технологического микса, дистанционного мониторинга и адаптивных рецептов обработки, настроенных на данные сырья в реальном времени.

По типу услуг: переработка становится лидером роста

Логистика сбора, оцениваемая в 43,46% размера рынка управления медицинскими отходами, остается точкой входа для большинства поставщиков. Однако переработка и восстановление материалов превзойдут все услуги со среднегодовым темпом роста 11,28%, поскольку политика циркулярной экономики ужесточается. Одноразовые пластиковые устройства представляют примерно половину периоперационных расходных материалов, а специфические для полимеров потоки переработки теперь направляют стерилизованный PP и PE обратно в цепочки поставок производства устройств. Пилотные проекты Biosense Webster показывают программы извлечения с замкнутым циклом, которые сокращают спрос на первичный пластик на 20% в линиях катетеров.

Обработка и утилизация остается основной, обеспечивая соответствие для невосстанавливаемых отходов. Услуги соответствия и аудита пользуются попутным ветром от мандатов электронных манифестов, обеспечивая SaaS-подобные маржи даже для небольших операторов. Выигрышные поставщики свяжут иерархию отходов в интегрированные пакеты услуг, которые переведут клиентов от утилизации к избеганию и повторному использованию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По месту обработки: локальные решения приобретают стратегическое значение

Объекты за пределами площадки пользуются установленной долей 69,05% благодаря экономии на масштабе и регуляторной специализации. Однако локальные модульные установки растут на 8,82% ежегодно, поскольку больницы стремятся к автономии, экономии на транспортировке и преимуществам репутации бренда. Анализы финансовых директоров показывают периоды окупаемости 18-24 месяца, когда дневные объемы превышают 1 тонну, делая финансирование больничных консорциумов привлекательным. Появляются гибридные модели: комбинации автоклав-микроволновая печь обрабатывают рутинные объемы дома, в то время как высокоэнергетическое сжигание цитотоксических и радиоактивных остатков отправляется в региональные центры.

Поставщики теперь продают контейнеризованные системы plug-and-play, которые помещаются в парковочные зоны, в комплекте с облачной телеметрией для отчетности по разрешениям. Страховые андеррайтеры также отдают предпочтение локальной стерилизации, где своевременная обработка снижает подверженность ответственности от случайных выбросов во время транзита.

Географический анализ

Северная Америка с долей выручки 39,86% в 2024 году остается эталоном для регулирования и технологий. Федеральные правила теперь требуют электронные манифесты, стимулируя расходы на IT для совместимых платформ соответствия. Крупные многоштатные больничные сети используют масштаб для более быстрого внедрения переработки пластика и технологий восстановления энергии, чем коллеги в других местах. Консолидация после приобретения Stericycle компанией Waste Management производит интегрированные предложения, охватывающие муниципальные и регулируемые потоки отходов, и создает закупочную силу при переговорах об аренде оборудования.

Рынок управления медицинскими отходами в Азиатско-Тихоокеанском регионе прогнозируется расти на 7,18% ежегодно, подпитываемый строительством больниц, развертыванием всеобщего медицинского покрытия и ужесточением правил. Китайские пилотные проекты городов с нулевыми отходами пионерят партнерства муниципалитет-больница, которые делят инфраструктуру обработки, в то время как низкие показатели сегрегации в Индии привлекают иностранную экспертизу в комплекте с надежным обучением и цифровым отслеживанием. Плотные городские кластеры Японии полагаются на сжигание, однако мандаты переработки будут подталкивать внедрение сортировки пластика и химической деполимеризации. Гибкость в выборе технологий и сертификация персонала на местных языках дают многонациональным поставщикам преимущество.

Европа следует гармонизированным правовым рамкам, которые продолжают повышать пороги устойчивости. Схемы расширенной ответственности производителя, появляющиеся в 2026 году, возлагают прямые затраты на неперерабатываемую упаковку для здравоохранения, стимулируя дизайн для переработки и повышая спрос на услуги восстановления материалов. Ограничения выбросов сужают маржи мусоросжигательных заводов, стимулируя инвестиции в микроволновые и плазменные установки, особенно в меньших странах-членах ЕС, где пути лицензирования короче.

Ближний Восток и Африка сочетают высокие расходы на здравоохранение на душу населения в государствах Совета сотрудничества стран Персидского залива с растущими инфраструктурными строительствами в Африке к югу от Сахары. Рост населения и бремя инфекционных заболеваний ускоряют объемы отходов, однако регуляторные руководящие принципы отстают, создавая белое пространство для готовых решений. Южная Америка наблюдает устойчивые инвестиции в модернизацию больниц на фоне валютной волатильности, с Бразилией и Чили, пилотирующими децентрализованные сети автоклавов. Через эти развивающиеся регионы донорские инициативы зеленых больниц создают входные двери для поставщиков, подчеркивающих ESG-отчетность и передачу местных навыков.

Конкурентная среда

Недавние M&A подчеркивают созревающий, но все еще богатый возможностями рынок управления медицинскими отходами. Покупка Stericycle компанией Waste Management за 7,2 млрд долларов США в июне 2024 года мгновенно произвела крупнейшую интегрированную платформу регулируемых отходов в Северной Америке, обещающую 125 млн долларов США годовой синергии через уплотнение маршрутов и общие бэк-офисные системы. Veolia нацелена на 50% рост выручки от опасных отходов в США к 2027 году и заключила пятилетний пакт о мощности сжигания с Clean Earth для нового завода в Арканзасе, открывающегося в 2025 году. Эти шаги иллюстрируют премию, размещенную на безопасных слотах утилизации, поскольку правила выбросов сжимают мощность.

Технологические инновации также изменяют позиционирование. Zuno Medical выиграла одобрение FDA для вакуумно-герметичного стерилизационного контейнера, который убирает одноразовые синие обертки, снижая отходы операционных комнат и сокращая риск инфекции. Корейские исследовательские институты масштабируют высокотемпературные паровые стерилизаторы, которые сочетают измельчение и восстановление энергии, обеспечивая локальное сокращение затрат и гибкость соответствия. Меньшие дизрапторы используют IoT-датчики уровня заполнения, блокчейн-отслеживание и AI-сканеры сегрегации для выкраивания ниш в богатом данными аутсорсинге соответствия.

Стратегический фокус смещается в сторону услуг циркулярной экономики. Поставщики, пилотирующие деполимеризацию пластика и восстановление металлов, расширяют выручку на тонну, помогая клиентам достигать ESG-обещаний. Прирост доли рынка все больше течет к фирмам, которые сочетают широту обработки с детализированными услугами данных, позволяя больницам бенчмаркировать интенсивность отходов и валидировать отчеты об устойчивости.

Лидеры отрасли управления медицинскими отходами

-

Biomedical Waste Solutions, LLC

-

Clean Harbors, Inc.

-

Daniels Sharpsmart Inc.

-

Stericycle, Inc.

-

Waste Management Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Октябрь 2024: Stericycle открыла свой современный завод по сжиганию больничных, медицинских и инфекционных отходов в Маккаррене, Невада, представляющий инвестицию в размере 110 млн долларов США, предназначенную для безопасной обработки инфекционных материалов и утилизации медикаментов при соблюдении строгих стандартов выбросов и трудоустройстве примерно 80 местных работников.

- Сентябрь 2024: Babcock & Wilcox получила контракт на предварительное проектирование для первого в Канаде завода по переработке отходов в энергию с улавливанием и секвестрацией углерода, планируемого Varme Energy в Альберте для переработки до 200 000 тонн отходов ежегодно с включением передовых технологий контроля выбросов.

- Июнь 2024: Waste Management завершила приобретение Stericycle за 7,2 млрд долларов США, создав крупнейшую интегрированную платформу управления медицинскими отходами в Северной Америке с прогнозируемой годовой синергией, превышающей 125 млн долларов США, и улучшенными возможностями в услугах регулируемых отходов и безопасном уничтожении информации.

- Март 2024: Ученые из CSIR-Национального института междисциплинарной науки и технологий (CSIR-NIIST) разработали инновационную технологию для безопасного, устойчивого и экономически эффективного управления биомедицинскими отходами в Индии. Они разработали двойную систему дезинфекции-отверждения для дезинфекции и иммобилизации патогенных биомедицинских отходов из лабораторий и операционных и их преобразования в ценные почвенные добавки.

Область применения глобального отчета о рынке управления медицинскими отходами

Согласно области применения отчета, медицинские отходы содержат инфекционные материалы, и это отходы, генерируемые медицинскими учреждениями, такими как кабинеты врачей, больницы, стоматологические практики, лаборатории, медицинские исследовательские учреждения и ветеринарные клиники. Медицинские отходы могут содержать биологические жидкости, такие как кровь или другие загрязняющие вещества. Некоторые примеры - культуральные чашки, стеклянная посуда, бинты, перчатки, выброшенные острые предметы, такие как иглы или скальпели, тампоны и ткани. Рынок управления медицинскими отходами включает обращение, обработку и утилизацию отходов, генерируемых медицинскими учреждениями, такими как больницы, клиники, лаборатории и исследовательские центры.

Рынок управления медицинскими отходами сегментирован по типу отходов, обработке, услугам, месту обработки и географии. По типу отходов рынок сегментирован на неопасные отходы и опасные отходы. По обработке рынок сегментирован на сжигание, автоклавирование, химическую обработку и другие виды обработки. По услугам рынок сегментирован на сбор, транспортировку и хранение, обработку и утилизацию, переработку и другие услуги. По месту обработки рынок сегментирован на внешнюю и локальную обработку. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет также предлагает размер рынка и прогнозы для 17 региональных стран по всему миру. Для каждого сегмента размер рынка и прогноз предоставлены в стоимостном выражении (доллары США).

| Неопасные | |

| Опасные | Инфекционные и патологические |

| Фармацевтические | |

| Химические | |

| Радиоактивные | |

| Острые предметы |

| Термическая (сжигание, автоклав, микроволновая) |

| Химическая и биологическая |

| Облучение и другие новые технологии |

| Сбор, транспортировка и хранение |

| Обработка и утилизация |

| Переработка и восстановление материалов |

| Услуги соответствия и аудита |

| За пределами площадки |

| На площадке |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Южная Африка |

| По типу отходов | Неопасные | |

| Опасные | Инфекционные и патологические | |

| Фармацевтические | ||

| Химические | ||

| Радиоактивные | ||

| Острые предметы | ||

| По технологии обработки | Термическая (сжигание, автоклав, микроволновая) | |

| Химическая и биологическая | ||

| Облучение и другие новые технологии | ||

| По типу услуг | Сбор, транспортировка и хранение | |

| Обработка и утилизация | ||

| Переработка и восстановление материалов | ||

| Услуги соответствия и аудита | ||

| По месту обработки | За пределами площадки | |

| На площадке | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Южная Африка | ||

Ключевые вопросы, на которые отвечает отчет

Какова текущая стоимость рынка управления медицинскими отходами?

Рынок составляет 18,45 млрд долларов США в 2025 году и прогнозируется достигнуть 24,71 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего в рамках рынка?

Услуги переработки и восстановления материалов прогнозируются расти со среднегодовым темпом роста 11,28%, самым высоким среди всех категорий услуг.

Почему опасные отходы являются стратегическим фокусом, несмотря на меньшие объемы?

Опасные потоки, хотя составляют всего 17,44% объема, требуют сложной обработки и требуют премиального ценообразования, растя со среднегодовым темпом роста 7,75%.

Как регулирование формирует конкурентную динамику?

Более строгие мандаты электронных манифестов и более высокие штрафы отдают предпочтение поставщикам, ориентированным на соответствие, в то время как неопределенность разрешений подталкивает инвестиции в более чистые локальные технологии.

Какой регион предлагает самые сильные перспективы роста?

Ожидается, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 7,18% до 2030 года, стимулируемый новыми строительствами больниц и ужесточением экологических стандартов.

Какие технологии разрушают традиционное сжигание?

Микроволновые, плазменные и высокотемпературные паровые системы обеспечивают стерилизацию с меньшими выбросами и подходят для локального развертывания, бросая вызов термическому доминированию.

Последнее обновление страницы: